раздел совместного имущества при банкротстве мужа и жены

В жизни случается разное. Бывает так, что один из супругов резко теряет в заработке, и от этого страдает вся семья: дети по-прежнему хотят есть, коммуналку нужно платить, а если еще и кредиты… Если раньше денежный вопрос толкал такую семью в долговую яму на долгие годы, то сейчас у людей есть реальный и законный шанс освободиться от долгов и вздохнуть спокойно. Просто нужно осуществить банкротство одного из супругов. В этой статье мы подробно опишем, что происходит, когда муж или жена идет на личное банкротство.

Что важно знать при банкротстве одного из супругов

У большинства граждан, уже осуществивших банкротство физического лица, есть дети, мужья или жены. И сейчас эти семьи живут счастливо: их потомкам вдобавок к наследству не достанутся многотысячные долги, а кредиторы не будут их преследовать до конца жизни. Но человеку, который только попал в сложную ситуацию, тяжело оценить все возможные плюсы и минусы банкротства. Информации в интернете немного, и часто она ложная. Первое, о чем стоит подумать потенциальному банкроту — оценить все риски, которые несет процедура, защитить имущество. Однако сначала перед гражданином встает другой вопрос: как мое банкротство отразится на семье? Не будет ли хуже?

Информации в интернете немного, и часто она ложная. Первое, о чем стоит подумать потенциальному банкроту — оценить все риски, которые несет процедура, защитить имущество. Однако сначала перед гражданином встает другой вопрос: как мое банкротство отразится на семье? Не будет ли хуже?

Рекомендуем ознакомитьсяБанкротство физических лиц и алименты

Как банкротство отразиться на семье

Банкротство физического лица — процедура законная. Поэтому негативно отразиться на репутации родственников просто не может. А вот имущественные вопросы следует рассмотреть подробнее. Самый волнующий потенциальных банкротов вопрос — совместно нажитое имущество. Сразу стоит отметить, что по закону оно действительно может попасть в конкурсную массу. Например, если в браке семья успела купить дачу, то она отправится на реализацию. После продажи половина средств будет направлена кредиторам, а вторая половина — другому супругу. Подробнее расскажем об этом дальше.

Рекомендуем ознакомитьсяКуда деваются деньги от продажи единственного залогового жилья при банкротстве?

Отдельно стоит выделить вопрос наследования. Когда человек вступает в наследство, он принимает на себя не только имущество и деньги усопшего, но и становится ответчиком по его долгам. То есть, долги достаются не родителям, не детям, а именно тем, кто официально вписан в завещание или самостоятельно вступил в права наследования. Если человек отказывается от имущества умершего родственника, например, квартиры, то никаких долгов ему по наследству не переходит. Принять в наследство квартиру и отказаться от долгов не получится. При банкротстве учитываются интересы иждивенцев банкрота. Это значит, что семью не оставят без средств существования и сумма, которую арбитражный управляющий будет ежемесячно выдавать банкроту, у семейного человека будет больше. Индивидуальные нюансы процедуры следует предварительно обсудить с юристом по банкротству на консультации.

—

Защитите семью от кредиторов, начните банкротство первым.

Нажимая на кнопку, вы даёте согласие на обработку персональных данных, согласно политике конфиденциальности.

Хорошо Хорошо

Банкротство и совместно нажитое имущество

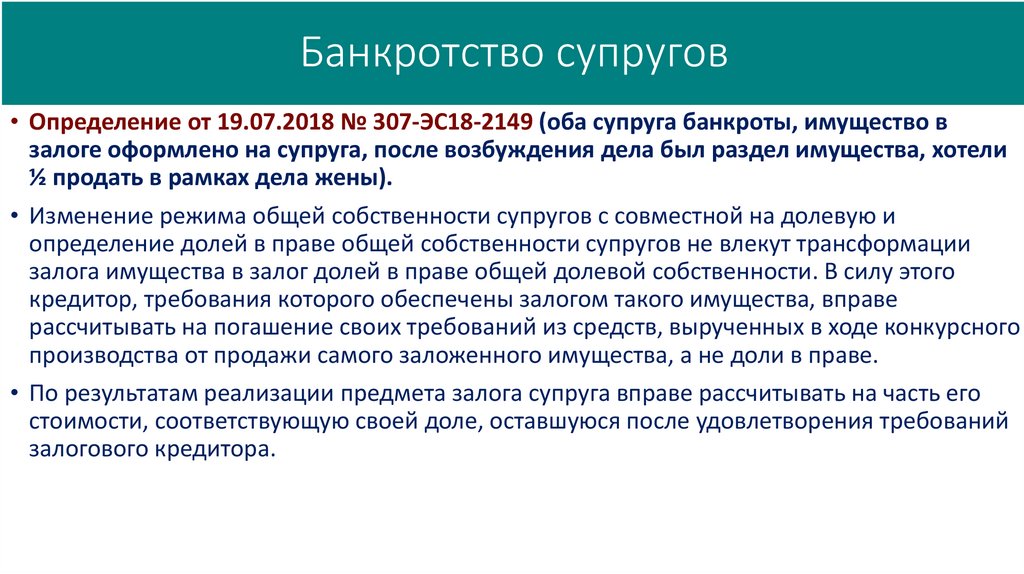

Согласно закону «О несостоятельности (банкротстве)», в процедуре все личное имущество должника подлежит реализации. Кроме того, в конкурсную массу попадают вещи, автомобили, недвижимость, которые принадлежат и потенциальному банкроту, и его супругу или супруге, в том числе и бывшему, на правах общей собственности.

Кроме того, в конкурсную массу попадают вещи, автомобили, недвижимость, которые принадлежат и потенциальному банкроту, и его супругу или супруге, в том числе и бывшему, на правах общей собственности.

Связанные материалы

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ

Совместно нажитое имущество — это имущество, нажитое во время брака, и являющееся совместной собственностью супругов

К нему относятся доходы каждого из супругов от трудовой и интеллектуальной деятельности (то есть, зарплата и другие виды заработка), пенсии, пособия и прочие денежные выплаты, если те не имеют специального целевого назначения. Также в совместно нажитое имущество входят недвижимость и все вещи, приобретенные на совместные доходы, а также ценные бумаги, банковские вклады, доли в капитале. Все это является совместно нажитым, вне зависимости от того, чье имя вписано в графе «владелец».

Совместно нажитым не является: материальная помощь, выплаты в связи с утратой трудоспособности и другие целевые денежные транши. Например, наследство или выигрыш в лотерею. А также имущество, приобретенное до брака или на добрачные средства.

Например, наследство или выигрыш в лотерею. А также имущество, приобретенное до брака или на добрачные средства.

Рекомендуем ознакомитьсяКак проходит банкротство по ипотеке с материнским капиталом?

Какое имущество заберут при банкротстве?

Важно понимать, что все имущество должника попадает в конкурсную массу. В отношении всех вещей, недвижимости и транспортных средств вводится процедура реализации имущества. Напомним, что списание долгов возможно только по итогу этой процедуры. Но тут есть один важный нюанс: существует перечень имущества, которое не подлежит реализации в процедуре. На него не может быть наложено взыскание. К примеру, единственное жилье.

Рекомендуем ознакомитьсяБольше никаких послаблений: у россиян снова начали отбирать квартиры за долги

Отзывы

Более тысячи реальных историй банкротства наших клиентов. Смотреть

Смотреть

Банкротство и брачный контракт

В теории, арбитражный управляющий, получающий контроль над всем имуществом потенциального банкрота на время процедуры, должен реализовать все совместно нажитое и отдать 50% полученных средств супругу или супруге должника. И избежать этого можно только в одном случае: не позже, чем за три года до начала процедуры супруги успели заключить брачный договор, в котором четко прописано что и кому принадлежит. В этом случае на реализацию отправятся только вещи банкрота. Все остальное останется неприкосновенно.

Рекомендуем ознакомиться Финансовый управляющий. Одна из ключевых фигур в деле о банкротстве

Как сохранить максимум при банкротстве супруга?

Выше мы рассказали, как все должно происходить в теории. Однако на практике ситуация выглядит не так страшно.

Однако на практике ситуация выглядит не так страшно.

Имущество супруга банкрота не исследуют в рамках процедуры

При условии того, что процесс банкротства физического лица запускает сам гражданин, он сам же выбирает и арбитражного управляющего, с которым ему будет комфортно работать.

Проблемы в этом случае могут возникнуть только с кредиторами-физическими лицами. Однако в руках грамотных юристов такие ситуации также решаются. Богатая практика успешного завершения таких дел есть в Национальном центре банкротств.

Дмитрий Токарев Генеральный директор НЦБ

«Обычно, если банкротится один из супругов, имущество другого в расчет не берется. Но бывают и исключения. В практике у нас был подобный случай: кредитор, являющийся физическим лицом после того, как суд принял решение о полном списании долгов с клиента, подал апелляцию и попросил еще раз проверить все имущество. Мнения судей разделились. Но юристы НЦБ предусмотрели такой вариант развития событий и предоставили все нужные сведения. Как итог — кредитору было отказано, а клиент полностью освободился от своих долгов».

Но бывают и исключения. В практике у нас был подобный случай: кредитор, являющийся физическим лицом после того, как суд принял решение о полном списании долгов с клиента, подал апелляцию и попросил еще раз проверить все имущество. Мнения судей разделились. Но юристы НЦБ предусмотрели такой вариант развития событий и предоставили все нужные сведения. Как итог — кредитору было отказано, а клиент полностью освободился от своих долгов».

—

Узнайте, как подготовиться к процедуре банкротства и не потерять имущество.

Нажимая на кнопку, вы даёте согласие на обработку

персональных данных, согласно политике конфиденциальности.

Хорошо Хорошо

«Я просто перепишу все на жену!» или главная ошибка семейного банкрота

Оказавшись в сложной финансовой ситуации, человек начинает паниковать и идет на все, чтобы спасти свое имущество. Паника — далеко не лучший друг логики. Именно тут-то и совершаются главные ошибки потенциального банкрота. Мужья переписывают на жен квартиры, жены переписывают на мужей машины. Люди быстро заключают брачные договоры и надеются, что это им поможет разрешить ситуацию и оставить кредиторов ни с чем. Как показывает практика, такие истории быстро становятся явными, и семья лишается имущества. Не щадят даже детей: имущество, подаренное даже маленьким детям перед банкротством, легко изымается и отправляется в конкурсную массу.

В процессе банкротства физического лица проверяются все сделки за последние три года. И если какие-то выглядят подозрительно, тут же оспариваются, а имущество — изымается

Рекомендуем ознакомитьсяКак делится кредит при разводе?

Поэтому первое, что должна сделать семья, желающая сохранить свое имущество при банкротстве одного из супругов — обратиться в надежную компанию, которая сможет эффективно провести процедуру при минимальных затратах. За бесплатной консультацией всегда можно обратиться в Национальный центр банкротств.

Откладывать в долгий ящик не стоит: если в суд первым обратиться кредитор, сохранить не удастся практически ничего.

—

Оценим риски и поможем убедить семью в безопасности вашего банкротства.

Нажимая на кнопку, вы даёте согласие на обработку

персональных данных, согласно политике конфиденциальности.

Хорошо Хорошо

Банкротство залог имущества супруга \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Банкротство залог имущества супруга

Подборка наиболее важных документов по запросу Банкротство залог имущества супруга (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 213. 26 «Особенности реализации имущества гражданина» Федерального закона «О несостоятельности (банкротстве)»

26 «Особенности реализации имущества гражданина» Федерального закона «О несостоятельности (банкротстве)»

(В.Н. Трофимов)По мнению суда, согласившегося с судом нижестоящей инстанции и разъяснившего порядок применения ч. 7 ст. 213.26 ФЗ «О несостоятельности (банкротстве)», в рассматриваемом случае раздел общего имущества супругов, составлявший предмет залога, в пользу кредиторов должника, инициированный супругами без расторжения брака, в условиях установленных признаков неплатежеспособности должника, был направлен на уменьшение конкурсной массы должника, а следовательно, нарушение прав кредиторов. Волеизъявление супругов в процессе совершения сделок по разделу имущества являлось направленным на общее совместное обеспечение кредитных обязательств общества, последующее совместное получение прибыли, в этой связи указанная аффилированность презюмировала совместный характер принятых супругами обязательств.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 34 «Совместная собственность супругов» СК РФ»Руководствуясь положениями пунктов 1 и 2 статьи 34 Семейного кодекса Российской Федерации, пунктом 2 статьи 353 ГК РФ, суды первой и апелляционной инстанций пришли к обоснованному выводу о том, что Банк, требования которого обеспечены залогом имущества, находящегося в общей собственности созаемщиков-супругов, вправе рассчитывать на погашение своих требований в рамках дела о банкротстве Козловой О. А. из средств, вырученных в ходе реализации предмета залога.»

А. из средств, вырученных в ходе реализации предмета залога.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Обзор правовых позиций Верховного Суда Российской Федерации по вопросам частного права за сентябрь 2018 г.

(Карапетов А.Г., Матвиенко С.В., Мороз А.И., Сафонова М.В., Фетисова Е.М.)

(«Вестник экономического правосудия Российской Федерации», 2018, N 11)При этом реализация имущества в рамках банкротства залогодателя не должна приводить к уменьшению объема прав залогового кредитора в рамках банкротства супруга залогодателя. Завершение процедуры реализации имущества в отношении супруга залогодателя с указанием на необходимость реализации общего имущества в рамках банкротства залогодателя является освобождением супруга залогодателя от долгов без проведения обращения взыскания на его имущество.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Обзор правовых позиций Верховного Суда Российской Федерации по вопросам частного права за июль 2020 г.

(Карапетов А.Г., Матвиенко С.В., Мороз А.И., Сафонова М.В., Фетисова Е.М.)

(«Вестник экономического правосудия Российской Федерации», 2020, N 9)2. При признании судом по иску супруга (бывшего супруга) недействительной сделки по передаче имущества должника, признанного банкротом, залоговому кредитору в счет погашения обязательства должника в связи с признанием торгов несостоявшимися из-за отсутствия заявок в качестве последствий недействительности суд не может указать лишь на аннулирование государственной регистрации перехода права собственности от должника к кредитору. В такой ситуации суд должен одновременно разрешить вопрос о том, кому и на каких условиях возвращается это имущество, а также вопрос о восстановлении обязательств должника перед залоговым кредитором. Иначе получалось бы, что суд применяет одностороннюю реституцию, в результате которой стороны не приводятся в первоначальное положение, а вместо этого залоговый кредитор в одностороннем порядке лишается регистрации права на переданное ему в счет исполнения обязательств должника имущество. Такое применение последствий недействительности сделки противоречит положениям п. 2 ст. 167 ГК РФ. Данный вывод следует из того, что речь в подобной ситуации идет не о недействительности обычного договора, направленного на отчуждение объекта недвижимости, а о недействительности передачи недвижимости залогодателя залоговому кредитору в рамках процедуры банкротства в счет погашения обеспеченного долга.

Иначе получалось бы, что суд применяет одностороннюю реституцию, в результате которой стороны не приводятся в первоначальное положение, а вместо этого залоговый кредитор в одностороннем порядке лишается регистрации права на переданное ему в счет исполнения обязательств должника имущество. Такое применение последствий недействительности сделки противоречит положениям п. 2 ст. 167 ГК РФ. Данный вывод следует из того, что речь в подобной ситуации идет не о недействительности обычного договора, направленного на отчуждение объекта недвижимости, а о недействительности передачи недвижимости залогодателя залоговому кредитору в рамках процедуры банкротства в счет погашения обеспеченного долга.

Федеральный закон от 26.10.2002 N 127-ФЗ

(ред. от 28.12.2022)

«О несостоятельности (банкротстве)»7. Имущество гражданина, принадлежащее ему на праве общей собственности с супругом (бывшим супругом), подлежит реализации в деле о банкротстве гражданина по общим правилам, предусмотренным настоящей статьей. В таких случаях супруг (бывший супруг) вправе участвовать в деле о банкротстве гражданина при решении вопросов, связанных с реализацией общего имущества. В конкурсную массу включается часть средств от реализации общего имущества супругов (бывших супругов), соответствующая доле гражданина в таком имуществе, остальная часть этих средств выплачивается супругу (бывшему супругу). Если при этом у супругов имеются общие обязательства (в том числе при наличии солидарных обязательств либо предоставлении одним супругом за другого поручительства или залога), причитающаяся супругу (бывшему супругу) часть выручки выплачивается после выплаты за счет денег супруга (бывшего супруга) по этим общим обязательствам.

В таких случаях супруг (бывший супруг) вправе участвовать в деле о банкротстве гражданина при решении вопросов, связанных с реализацией общего имущества. В конкурсную массу включается часть средств от реализации общего имущества супругов (бывших супругов), соответствующая доле гражданина в таком имуществе, остальная часть этих средств выплачивается супругу (бывшему супругу). Если при этом у супругов имеются общие обязательства (в том числе при наличии солидарных обязательств либо предоставлении одним супругом за другого поручительства или залога), причитающаяся супругу (бывшему супругу) часть выручки выплачивается после выплаты за счет денег супруга (бывшего супруга) по этим общим обязательствам.

Федеральный закон от 29.06.2015 N 154-ФЗ

(ред. от 29.07.2017)

«Об урегулировании особенностей несостоятельности (банкротства) на территориях Республики Крым и города федерального значения Севастополя и о внесении изменений в отдельные законодательные акты Российской Федерации»7. Имущество гражданина, принадлежащее ему на праве общей собственности с супругом (бывшим супругом), подлежит реализации в деле о банкротстве гражданина по общим правилам, предусмотренным настоящей статьей. В таких случаях супруг (бывший супруг) вправе участвовать в деле о банкротстве гражданина при решении вопросов, связанных с реализацией общего имущества. В конкурсную массу включается часть средств от реализации общего имущества супругов (бывших супругов), соответствующая доле гражданина в таком имуществе, остальная часть этих средств выплачивается супругу (бывшему супругу). Если при этом у супругов имеются общие обязательства (в том числе при наличии солидарных обязательств либо предоставлении одним супругом за другого поручительства или залога), причитающаяся супругу (бывшему супругу) часть выручки выплачивается после выплаты за счет денег супруга (бывшего супруга) по этим общим обязательствам.

В таких случаях супруг (бывший супруг) вправе участвовать в деле о банкротстве гражданина при решении вопросов, связанных с реализацией общего имущества. В конкурсную массу включается часть средств от реализации общего имущества супругов (бывших супругов), соответствующая доле гражданина в таком имуществе, остальная часть этих средств выплачивается супругу (бывшему супругу). Если при этом у супругов имеются общие обязательства (в том числе при наличии солидарных обязательств либо предоставлении одним супругом за другого поручительства или залога), причитающаяся супругу (бывшему супругу) часть выручки выплачивается после выплаты за счет денег супруга (бывшего супруга) по этим общим обязательствам.

Варианты подачи заявления о банкротстве для супружеских пар

Супружеские пары могут подать заявление о банкротстве совместно или по отдельности. Узнайте, какой вариант лучше для вас.

Супружеские пары могут выбрать, подавать ли заявление о банкротстве совместно (вместе) или индивидуально. Вы определите, что будет лучше для вас, приняв во внимание:

Вы определите, что будет лучше для вас, приняв во внимание:

- стоимость и тип имущества, которым вы владеете вместе и по отдельности

- законы вашего штата об освобождении от уплаты налогов, которые определяют, какие активы вы можете оставить себе

- счета, которые вы должны вместе и по отдельности

- кредитный рейтинг каждого из супругов

- ваш совместный доход (который должен быть включен как в индивидуальные, так и в совместные дела, если супруги не проживают отдельно) и

- помогут ли вычеты из семейных корректировок, используемые для уменьшения дохода, помочь одному из супругов претендовать на подачу индивидуальной заявки.

Поскольку выбранный вами тип банкротства также повлияет на ваш процесс принятия решений, начните с изучения различий между главами 7 и 13.

Совместное заявление о банкротстве для супружеских пар

Закон о банкротстве позволяет супружеским парам совместно подавать заявление о банкротстве в так называемом совместном деле. Хотя для большинства пар имеет смысл подавать документы вместе, это не лучший путь для всех.

Хотя для большинства пар имеет смысл подавать документы вместе, это не лучший путь для всех.

Оба супруга могут одним махом погасить квалификационный долг при совместной подаче документов, включая долги, возникшие у них как супружеская пара, и индивидуальные счета, за оплату которых каждый из них несет единоличную ответственность. Но это не все. Подача совместной петиции также может сэкономить деньги.

Сборы за подачу иска в суд одинаковы для индивидуальных и совместных дел о банкротстве. Но если вы подадите два отдельных дела, вы заплатите регистрационный сбор дважды: 676 долларов за два отдельных дела по главе 7 вместо 338 долларов за одно совместное банкротство (по состоянию на декабрь 2020 года). И большинство адвокатов по банкротству берут ту же сумму за пары, которые подают документы вместе, как и за один индивидуальный вопрос, а иногда всего на несколько сотен долларов больше.

Кроме того, совместная подача более удобна и эффективна. Супружеские пары заполняют только одну петицию, что важно, учитывая, что в среднем петиция занимает около пятидесяти страниц. Совместные заявители также вместе посещают 341 собрание кредиторов — обязательное слушание, на котором должны присутствовать все должники, — и погашают квалифицируемые долги посредством единого постановления о банкротстве. Кроме того, суду по делам о банкротстве и управляющему стало проще решать имущественные вопросы, что избавляет от длительных слушаний и тем самым упрощает процесс.

Супружеские пары заполняют только одну петицию, что важно, учитывая, что в среднем петиция занимает около пятидесяти страниц. Совместные заявители также вместе посещают 341 собрание кредиторов — обязательное слушание, на котором должны присутствовать все должники, — и погашают квалифицируемые долги посредством единого постановления о банкротстве. Кроме того, суду по делам о банкротстве и управляющему стало проще решать имущественные вопросы, что избавляет от длительных слушаний и тем самым упрощает процесс.

В некоторых штатах супружеским парам не разрешается удваивать льготы по имуществу при совместном банкротстве — законы позволяют защитить активы, необходимые для работы и жизни. В зависимости от законов вашего штата вы не сможете защитить столько имущества, если будете подаваться вместе. Если один из супругов владеет несколькими отдельными неподпадающими под льготы активами — имуществом, которое заявитель не может защитить с помощью освобождения, — оно будет утрачено в соответствии с главой 7 или за него необходимо будет заплатить в соответствии с планом погашения в соответствии с главой 13. Это может не иметь смысла, если совместная подача документов поставит эти активы под угрозу.

Это может не иметь смысла, если совместная подача документов поставит эти активы под угрозу.

Та же логика применяется, если большинство долгов на имя только одного супруга. Подача совместного банкротства негативно повлияет на кредитный рейтинг обоих супругов. Часто лучше сохранить хороший кредит одного из супругов, чтобы он был доступен после дела о банкротстве.

Индивидуальные заявления о банкротстве для супружеских пар

Женатые люди не должны подавать заявление о банкротстве вместе, и иногда имеет смысл подать заявление о банкротстве только одного супруга. Но это может быть сложно, потому что, вопреки распространенному мнению, заявители должны включать доход обоих супругов в индивидуальное банкротство.

Пособия Иногда люди с очень разным финансовым положением вступают в брак до того, как осознают, что существуют серьезные долговые проблемы. Например, один из супругов может иметь отличный кредитный рейтинг и до брака приобрел значительное имущество. Напротив, другой мог накопить значительный долг, кредитный рейтинг 450 и место для хранения материалов для крафта (которые могут быть весьма ценными и, вероятно, не будут защищены в случае банкротства). Во многих случаях индивидуальное банкротство аннулирует соответствующий долг супруга-должника, не оказывая негативного влияния на кредит или имущество супруга, не подавшего заявление.

Напротив, другой мог накопить значительный долг, кредитный рейтинг 450 и место для хранения материалов для крафта (которые могут быть весьма ценными и, вероятно, не будут защищены в случае банкротства). Во многих случаях индивидуальное банкротство аннулирует соответствующий долг супруга-должника, не оказывая негативного влияния на кредит или имущество супруга, не подавшего заявление.

Существуют и другие преимущества. Например, некоторые штаты не разрешают заявителям, подающим совместную жалобу, удваивать сумму освобождения от налогов в совместном ходатайстве. В этих штатах вы могли бы защитить больше собственности, подав два отдельных заявления о банкротстве. Тем не менее, имейте в виду, что если вы живете в штате с совместной собственностью, все совместное (супружеское) имущество является собственностью конкурсной массы, независимо от того, кто находится в праве собственности, даже если только один из супругов подает заявление о банкротстве.

Чтобы узнать больше, см. Что происходит с совместной собственностью в случае банкротства физического лица?

Недостатки Если оба супруга должны подать заявление об освобождении от банкротства, подача двух отдельных дел приведет к более высоким судебным издержкам и гонорарам адвокатов. Кроме того, в большинстве случаев заявление о банкротстве одного из супругов не обеспечивает никакой защиты супруга, не подавшего заявление о банкротстве, от кредиторов. Но есть исключения.

Кроме того, в большинстве случаев заявление о банкротстве одного из супругов не обеспечивает никакой защиты супруга, не подавшего заявление о банкротстве, от кредиторов. Но есть исключения.

Если у вас есть совместные долги, супруг, не подавший заявление, будет защищен от банкротства должника согласно главе 13. Кроме того, если один из супругов погашает совместный долг в штатах с совместной собственностью, кредитор не может преследовать какую-либо совместную собственность для удовлетворения обязательства супруга, не подавшего документы. Имейте в виду, что это правило имеет строгое толкование и не применяется к другим ситуациям, таким как долг, который один из супругов должен выплатить по соглашению о супружеском урегулировании от имени другого супруга. (Оценивать ответственность таким образом неразумно, если есть вероятность, что один из супругов подаст заявление о банкротстве после развода — проконсультируйтесь с адвокатом по семейным делам, хорошо разбирающимся в законах о банкротстве. )

)

Пара, которая зарабатывает слишком много денег, чтобы претендовать на Главу 7, не сможет обойти отказ от теста на нуждаемость по Главе 7 (тест, который вы должны пройти, чтобы иметь право на выписку по Главе 7), если один из супругов подаст заявление на физическое лицо Дело по главе 7. Если вы столкнулись с этой распространенной проблемой, оставшаяся часть этой статьи предназначена для вас — продолжайте читать.

Состоящие в браке лица должны включать доход супруга, не подавшего документыЛюди склонны полагать, что они могут обойти квалификационную проблему согласно Главе 7, если только один из супругов подает документы, но это не так. Индивидуальная подача не решит проблему проверки нуждаемости, связанную с доходом. Почему? Заявитель, состоящий в браке, должен указать доходы обоих супругов при подаче заявления о банкротстве, если только супруги не живут отдельно.

Поскольку вы должны включить доход супруга, не подавшего декларацию, в тест нуждаемости, если вы делите домашнее хозяйство, и если ваш супруг имеет значительный доход, вам, как правило, будет сложнее претендовать на банкротство согласно Главе 7.

Однако на этом анализ не заканчивается.

Семейная корректировка может помочь состоящим в браке лицам претендовать на Главу 7Проверка нуждаемости предполагает, что вы можете не использовать весь доход вашего супруга для оплаты домашних расходов. Это позволяет вам вычесть часть дохода не подающего документы супруга, используемого для оплаты другого домохозяйства или отдельных долгов не подающего заявления супруга.

Вычеты на коррекцию бракаСуды по делам о банкротстве придерживаются разных взглядов на то, какие расходы покрываются вычетом на коррекцию брака. Ниже приведены примеры видов расходов, которые могут квалифицироваться как отчисления на семейные отношения:

- отчисления из заработной платы вашего супруга, не подавшего документы, такие как налоги, страхование, профсоюзные взносы и пенсионные взносы

- платежи, которые ваш супруг, не подавший документы, делает по своим кредитам 401(k)

- Ответственность вашего супруга, не подавшего документы, по оплате кредитных карт, студенческих кредитов или других отдельных индивидуальных долгов

- Платежи по автокредиту и другие расходы, такие как бензин, техническое обслуживание и страховка автомобиля вашего супруга, не подавшего документы

- алименты, алименты или другие обязательства по алиментам вашего супруга, не подавшего документы, от другого брака или отношений

- оплата услуг адвокатов, понесенных вашим супругом, не подавшим документы

- ипотека, страхование жилья и другие расходы на недвижимое имущество, принадлежащее только вашему супругу, не подавшему документы

- расходы на мобильный телефон вашего супруга, не подавшего документы, и

- Членство в тренажерном зале, развлечения и другие расходы на отдых вашего супруга, не подавшего заявление (суды различаются при оценке расходов, разрешенных на отдых и развлечения).

Если вычеты на коррекцию брака имеют значение для прохождения или непрохождения теста на нуждаемость, ваш управляющий по делу о банкротстве захочет ознакомиться с документацией, подтверждающей, что ваш супруг, не подавший документы, оплачивает эти расходы. Будьте готовы предоставить его в поддержку любых вычетов по семейным обстоятельствам, заявленных в тесте нуждаемости.

Узнайте о других расходах, которые могут помочь вам пройти проверку нуждаемости.

Подача заявления о банкротстве без супруга

Home > Банкротство > Могу ли я подать заявление о банкротстве без супруга?

Хотя можно спорить о целесообразности подачи заявления о банкротстве без участия супруга, закон не запрещает это делать мужу или жене. Есть несколько факторов, которые следует учитывать, в том числе состояние ваших финансов и законы о банкротстве в вашем штате, но любой человек, состоящий в браке, может подать заявление самостоятельно.

Если финансовая ситуация между партнерами «чистая» в том смысле, что долги зарегистрированы на имя одного человека, такая регистрация может иметь смысл. Но требуется тщательное изучение, чтобы определить наилучший подход, потому что во многих случаях подача документов без вашего супруга может нанести ущерб семейному и финансовому будущему пары.

Причины подачи документов без супруга/супруги

Обстоятельства, при которых целесообразно подавать документы без супруга, включают:

- 0010

- Имеется брачный договор

- Долги оформлены только на ваше имя

- Ваш супруг уже подал заявление о банкротстве и еще не имеет права на освобождение от ответственности

- Ваш супруг может вскоре получить наследство (любое наследство, полученное в течение 180 дней после подачи заявления становится частью конкурсной массы, поэтому Доверительный управляющий может использовать эти деньги для выплаты кредиторам)

- Вы хотите убедиться, что ваш супруг/супруга имеет возможность подать заявление в будущем, если это необходимо

Например, если долг действительно принадлежит мужу в одиночку, а не его жены, подача без вашего супруга в большинстве случаев защитит ее кредитный рейтинг. Тем не менее, на кредитный рейтинг может негативно повлиять наличие совместных активов, а волновой эффект банкротства делает невозможным или затруднительным оставаться в курсе этих долгов. Ваш супруг остается таким же ответственным за эти долги, если вы объявите о банкротстве.

Тем не менее, на кредитный рейтинг может негативно повлиять наличие совместных активов, а волновой эффект банкротства делает невозможным или затруднительным оставаться в курсе этих долгов. Ваш супруг остается таким же ответственным за эти долги, если вы объявите о банкротстве.

Ваш штат проживания также влияет на решение, особенно если это один из девяти штатов сообщества (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин). В штатах сообщества все семейные активы становятся частью «конкурсной массы», которая автоматически создается при подаче заявления. Он состоит из имущества и активов мужа и жены, что означает, что активы на имя супруга являются частью судебного разбирательства.

Принимаются во внимание тщательная оценка вашего финансового положения и местные правила.

Подача заявления о банкротстве по главе 7 без вашего супруга

Подача заявления по главе 7 считается «ликвидационной». Другими словами, неосвобожденные активы продаются, чтобы погасить как можно большую часть долга. Долг погашен, и подавший заявление живет с попаданием в кредитный отчет и счет в течение следующих 10 лет.

Долг погашен, и подавший заявление живет с попаданием в кредитный отчет и счет в течение следующих 10 лет.

Проверка материального положения требуется при подаче заявления о банкротстве по главе 7; в основном он определяет, имеете ли вы право на Главу 7. Он основан на доходе семьи за шесть месяцев до подачи петиции. Если пара проживает в одном доме, доход вашего супруга должен быть включен в проверку нуждаемости, даже если вы подали заявление самостоятельно. Расходы, которые не приносят пользу домохозяйству, могут быть вычтены из вклада супруга в доход домохозяйства. Подробнее об этом в будущем.

После подачи Главы 7 вступает в силу автоматическое приостановление. Этот судебный иск останавливает наложение ареста, отчуждение заложенного имущества, повторное владение и любой судебный процесс по взысканию долга. Но приостановление распространяется только на человека, который подает документы. Если есть какой-либо совместный долг пары, супруг продолжает нести ответственность за этот долг.

Важно знать, живете ли вы в одном из девяти штатов с муниципальной собственностью. Если это так, автоматическое пребывание распространяется на совместное имущество пары, которое было заработано или приобретено во время брака. Как правило, это означает, что заработная плата лица, не подавшего документы, не может быть взыскана в счет долга перед обществом в этих девяти штатах.

В остальных 41 штате существует так называемая собственность по общему праву, что означает, что если одно лицо совершает покупку во время брака, например, покупает машину, эта собственность принадлежит одному лицу, если только она не оформлена в собственность или не зарегистрирована. имя обоих. В государствах общего права долги, понесенные одним лицом, принадлежат только этому лицу.

После прекращения подачи заявления по главе 7 единственным лицом, защищенным этим освобождением, является лицо, подавшее заявку. Супруг, не подавший заявление, несет ответственность за любые совместные или совместно подписанные долги.

Заполнение форм о банкротстве в соответствии с главой 7

При подаче заявления без вашего супруга (супруги) необходимо правильно заполнить определенные формы. К ним относятся:

- Таблица A/B, где вы перечисляете все активы

- Таблица C, где вы требуете льгот для защиты активов

- Таблица H, в которой перечислены совместные долги расходы

Подача заявления о банкротстве в соответствии с главой 13 без вашего супруга

Глава 13 считается «погашением» банкротства. В этом документе суд разрабатывает план погашения долга на основе вашего дохода и финансового положения. Кредиторы могут получить не все, что хотят, но кое-что получат.

Глава 13 о банкротстве включает в себя то, что называется пребыванием содолжника. Это хорошая вещь. Он защищает вашего супруга или партнера в рамках автоматического пребывания. Пребывание в содолжнике не позволяет кредиторам взыскивать долг за супругу на время банкротства. В Главе 7 нет статуса содолжника, только в Главе 13, поэтому внимательно подумайте, что лучше для вас, если вам нужно подать заявление. Он также защищает только физических лиц, а не бизнес.

Он также защищает только физических лиц, а не бизнес.

Пребывание в качестве содолжника не освобождает супруга от обязательств по общим долгам. Поручитель по любому долгу (кредитная карта, дом и т. д.) остается ответственным за его оплату. Пока супруг выполняет эти обязательства, их кредитный рейтинг не пострадает.

Другие факторы, которые необходимо учитывать при принятии решения о подаче заявления отдельно

Каждая финансовая ситуация уникальна, и могут быть факторы, способствующие подаче заявления без супруга. Супруга может пожелать защитить хороший кредитный рейтинг, или супруг, возможно, не был частью долга, который привел к банкротству. Как и люди, браки уникальны, и при принятии решения о том, как лучше всего подойти к банкротству, следует взвесить множество факторов.

Семейные коррективы

Семейные коррективы являются важной частью самостоятельной подачи документов. Это означает, что хотя вы должны декларировать доход вашего супруга как в главе 7 (в петиции), так и в главе 13 (в форме 22C), вы можете исключить часть дохода при рассмотрении расходов на домашнее хозяйство. Это применимо, если у супруга есть собственные долги или он поддерживает другую семью, возможно, ребенка от предыдущих отношений.

Это применимо, если у супруга есть собственные долги или он поддерживает другую семью, возможно, ребенка от предыдущих отношений.

Суды решат, что может быть вычтено в результате корректировки брака, но некоторые статьи могут включать следующее от не подающего документы супруга:

- Вычеты из заработной платы, т. е. налоги, страхование, членские взносы и пенсионные взносы

- Выплаты по индивидуальным кредитам, будь то кредитная карта, студенческий или автомобильный кредит

- Супружеские или детские алименты

- Гонорар адвоката в деле о банкротстве

По своему усмотрению суд может вычесть любую часть дохода, которая не относится к поддержке совместного домохозяйства. Будьте готовы задокументировать любые изменения в браке, о которых вы заявляете.

Супруги с раздельными домохозяйствами

Вам не нужно включать доход вашего супруга (супруги) в заявление о банкротстве, если вы и ваш партнер ведете отдельные домохозяйства. Некоторые пары ведут отдельные домохозяйства. Иногда пары работают в разных местах. В других случаях требуется отдельное жилье, чтобы ослабить семейную напряженность. Какой бы ни была причина, если ваш брак или партнерство включает отдельные домохозяйства, вам не нужно указывать доход вашего супруга при подаче заявления.

Некоторые пары ведут отдельные домохозяйства. Иногда пары работают в разных местах. В других случаях требуется отдельное жилье, чтобы ослабить семейную напряженность. Какой бы ни была причина, если ваш брак или партнерство включает отдельные домохозяйства, вам не нужно указывать доход вашего супруга при подаче заявления.

Супруги с совместно подписанными автокредитами

Автокредит может быть оформлен одним из трех способов в соответствии с Главой 7 банкротства, и это делается с помощью формы 108, Заявление о намерениях:

- Подтверждение кредита. Долг не погашен, а кредит остается на месте как есть. Вы должны быть в курсе платежей, что гарантирует, что подача заявки не повлияет на кредитный рейтинг супруга.

- Выкуп автомобиля. Вы занимаете деньги, чтобы оплатить стоимость автомобиля, что исключает кредит и дает вам право собственности на автомобиль. Если у вас есть поручитель и вы платите банку меньше, чем осталось по кредиту, этот подход может означать, что вы или ваш супруг должны выплатить разницу, если только она не будет погашена в результате банкротства.

- Сдача автомобиля. Уйти от долга, сдать машину банку или кредитору и начать заново после подачи заявки. Сдача может означать, что автомобиль переходит к супругу, который затем производит платежи, или вы отказываетесь от автомобиля. В любом случае ответственность заявителя за ссуду после сдачи снимается.

Подтверждение кредита не влияет на супруга. Но если вы выберете погашение или сдачу, супруг может нести ответственность за оставшуюся часть кредита. Это не обязательно должен быть негатив. Если вашему супругу нравится машина, он или она могут захотеть взять на себя этот долг, чтобы получить право собственности.

Что делать дальше

Перед подачей заявления всегда целесообразно проконсультироваться с адвокатом по делам о банкротстве. Юристы имеют опыт и разбираются в нюансах правил и законов.

Подумайте о наследстве, которое может достаться вашему супругу. Вы понимаете правила, касающиеся упомянутых денег? Освобождение может быть подано на наследство, но только до определенной суммы.