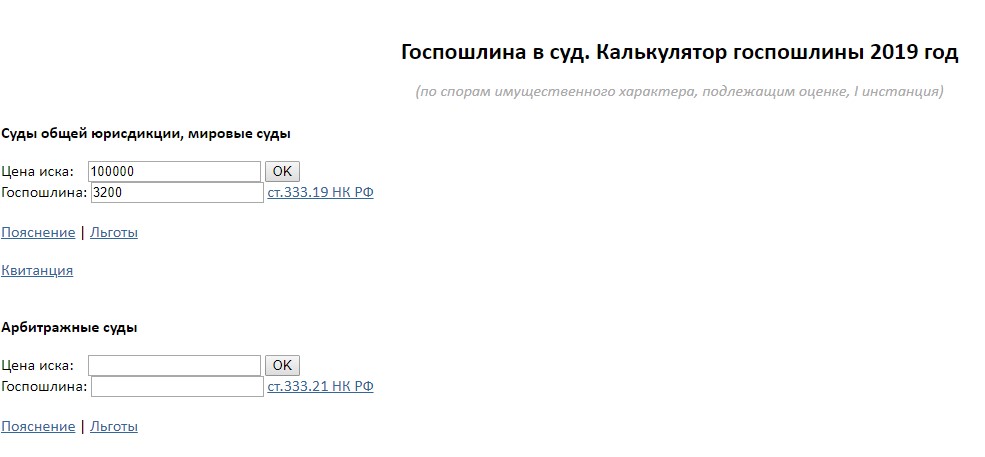

Вычитается ли налог на алименты в штате Нью-Йорк в 2020 году

Если вы проживаете в одном из штатов, перечисленных ниже, считайте любое имущество или доход, принадлежащий вам и вашему супругу, совместной собственностью. Выплаты, которые представляют собой долю вашего супруга в совместном доходе, не считаются алиментами. Однако в штате Нью-Йорк штат по-прежнему вычитает налог с плательщика. Для бенефициара это не облагается налогом. Закон изменил не штат Нью-Йорк, а федеральное правительство. С другой стороны, алименты или отдельные выплаты алиментов, как правило, вычитаются из дохода супруга-плательщика и включаются в доход супруга-получателя, если они были произведены в соответствии с соглашением о разводе или раздельном проживании, подписанным 31 декабря 2018 г. или ранее, даже если в договор внесены изменения после 31 декабря 2018 г., если изменение не описано в предыдущем абзаце. В Нью-Йорке существует два вида алиментов на ребенка: временные супружеские алименты и супружеские алименты после развода. Формула, созданная для определения нью-йоркских Руководящих принципов супружеской поддержки (супружеская поддержка), была создана исходя из предположения, что рассчитанная помощь будет полностью облагаться налогом для получателя и вычитаться для плательщика. Через два года после введения этой формулы федеральное правительство приняло закон, который больше не будет налогооблагаемым событием во всех 50 штатах (например, эти платежи больше не будут облагаться налогом или производиться). Однако штат Нью-Йорк не пересмотрел свою формулу, чтобы отразить это изменение. Это важно, потому что эта законодательная поправка теоретически может увеличить или уменьшить объем финансирования по формуле на 50%.

Формула, созданная для определения нью-йоркских Руководящих принципов супружеской поддержки (супружеская поддержка), была создана исходя из предположения, что рассчитанная помощь будет полностью облагаться налогом для получателя и вычитаться для плательщика. Через два года после введения этой формулы федеральное правительство приняло закон, который больше не будет налогооблагаемым событием во всех 50 штатах (например, эти платежи больше не будут облагаться налогом или производиться). Однако штат Нью-Йорк не пересмотрел свою формулу, чтобы отразить это изменение. Это важно, потому что эта законодательная поправка теоретически может увеличить или уменьшить объем финансирования по формуле на 50%.

В этой статье рассматривается, что следует сделать с этим изменением. Изменения в налоговом законодательстве также влияют на IRA. Согласно английскому языку, если супруг, который платит алименты, переводит деньги со своего индивидуального пенсионного счета для использования в качестве выплаты алиментов, эти средства больше не облагаются налогом при снятии средств. Затем супруг-бенефициар платит налоги с этих денег, как только они их получают. Если лицо, которое платит алименты, также должно платить алименты, но не оплачивает их обоих, платежи сначала пойдут на алименты по налоговым причинам. Налоги 2020: сколько времени потребуется, чтобы получить возврат налога в этом году? Нью-Йорк решил не следовать налоговым правилам TCJA в отношении вычета из налогов супружеской поддержки для целей налогообложения штата. В результате супружеская поддержка не облагается налогом на уровне штата Нью-Йорк и на местном уровне. Поэтому Нью-Йорк потребовал от налогоплательщиков при расчете их скорректированного валового дохода (НЯГИ) в Нью-Йорке: новый налоговый закон также влияет на расходы при разводе. Супруги больше не могут вычитать судебные издержки или расходы, связанные с разводом, как раньше. Эти расходы теперь считаются личными расходами в соответствии с законом.

Затем супруг-бенефициар платит налоги с этих денег, как только они их получают. Если лицо, которое платит алименты, также должно платить алименты, но не оплачивает их обоих, платежи сначала пойдут на алименты по налоговым причинам. Налоги 2020: сколько времени потребуется, чтобы получить возврат налога в этом году? Нью-Йорк решил не следовать налоговым правилам TCJA в отношении вычета из налогов супружеской поддержки для целей налогообложения штата. В результате супружеская поддержка не облагается налогом на уровне штата Нью-Йорк и на местном уровне. Поэтому Нью-Йорк потребовал от налогоплательщиков при расчете их скорректированного валового дохода (НЯГИ) в Нью-Йорке: новый налоговый закон также влияет на расходы при разводе. Супруги больше не могут вычитать судебные издержки или расходы, связанные с разводом, как раньше. Эти расходы теперь считаются личными расходами в соответствии с законом.

Выплаты алиментов не подлежат вычету плательщиком и не облагаются налогом получателю. В дополнение к рассмотренным выше подходам, основанным на знаниях и денежных потоках, во время переговоров и судебных разбирательств можно привести и другие аргументы, чтобы сделать алименты более справедливыми в связи с отменой федерального налогового вычета. Если доход плательщика превышает верхний предел, сверхдоход плательщика может быть присужден в меньшем размере или вообще не выплачиваться, поскольку поддержка больше не подлежит вычету на национальном уровне и не облагается налогом, получаемым федеральным правительством. Что касается алиментов после развода, алименты могут быть назначены на более короткий период, если нет отклонений от ориентировочной суммы. Другая возможность заключается в том, чтобы стороны разделили налоговые убытки плательщика поровну с учетом отмены федерального налогового вычета. Некоторые юристы даже выступали за корректировку справедливого распределения в свете изменений в налоговом законодательстве. Во всех случаях, когда юрист пытается отклониться от руководящих принципов содержания, важно связать требование об освобождении с одним или несколькими факторами правового отклонения.

В дополнение к рассмотренным выше подходам, основанным на знаниях и денежных потоках, во время переговоров и судебных разбирательств можно привести и другие аргументы, чтобы сделать алименты более справедливыми в связи с отменой федерального налогового вычета. Если доход плательщика превышает верхний предел, сверхдоход плательщика может быть присужден в меньшем размере или вообще не выплачиваться, поскольку поддержка больше не подлежит вычету на национальном уровне и не облагается налогом, получаемым федеральным правительством. Что касается алиментов после развода, алименты могут быть назначены на более короткий период, если нет отклонений от ориентировочной суммы. Другая возможность заключается в том, чтобы стороны разделили налоговые убытки плательщика поровну с учетом отмены федерального налогового вычета. Некоторые юристы даже выступали за корректировку справедливого распределения в свете изменений в налоговом законодательстве. Во всех случаях, когда юрист пытается отклониться от руководящих принципов содержания, важно связать требование об освобождении с одним или несколькими факторами правового отклонения. Это можно сделать, просто указав коэффициент «10» временных и постразводных факторов.

Это можно сделать, просто указав коэффициент «10» временных и постразводных факторов.

Фактор 10 касается «налоговых последствий для каждой стороны». Если вы разводитесь, планирование соглашения о раздельном проживании при разводе может помочь вам сэкономить на налогах в будущем. Хотя алименты больше нельзя указывать в качестве вычета или дохода, существуют другие налоговые последствия, которые могут повлиять на ваши будущие налоговые декларации. Это также может повлиять на социальные программы, на которые имеют право получатели поддержки, поскольку их доход кажется ниже, чем он есть на самом деле. Эксперты говорят, что если от них не требуется сообщать о доходах на алименты для медицинского обслуживания, их доход будет ниже, и они потенциально могут получить лучшую субсидию. С 1 января 2019 г.алименты или отдельные выплаты алиментов не вычитаются из дохода супруга-плательщика и не включаются в доход супруга-получателя, если они производятся в соответствии с соглашением о разводе или раздельном проживании, заключенным после 31 декабря 2018 года. Финансовая защита во время и после развода в Нью-Йорке имеет решающее значение, когда вы пытаетесь восстановить свою жизнь и двигаться вперед.

Финансовая защита во время и после развода в Нью-Йорке имеет решающее значение, когда вы пытаетесь восстановить свою жизнь и двигаться вперед.

Одним из наиболее важных способов сделать это является техническое обслуживание, временное или постоянное. Закон о снижении налогов и занятости также затрагивает новые изменения в соглашениях о разводе, подписанных до 1 января 2019 года.. В частности, поправки к первоначальному соглашению могут изменить налоговые последствия алиментов. Если в ваши документы о разводе будут внесены поправки, в которых прямо указано, что освобождение от уплаты налогов распространяется на выплаты алиментов, платежи по вашему соглашению о разводе будут облагаться налогом в соответствии с новыми правилами. Без изменений поддерживающие платежи по договорам, заключенным до 1 января 2019 года, как правило, вычитаются плательщиком, а налогооблагаемый доход выплачивается получателю. Предыстория: Закон о налоговой реформе Трампа (официально известный как Закон о сокращении налогов и занятости) отменил «вычет алиментов», который был частью федерального налогового законодательства более 75 лет. Новый закон не распространяется на положения об алиментах, содержащиеся в соглашениях о раздельном проживании или решениях о разводе, заключенных до 31 декабря 2018 года. Однако, если к 31 декабря 2018 года ни соглашение, ни решение о разводе не действовали, супружеская поддержка больше не подлежит вычету. в декларации плательщика по налогу на прибыль. И наоборот, получатель получает поддержку бесплатно.

Новый закон не распространяется на положения об алиментах, содержащиеся в соглашениях о раздельном проживании или решениях о разводе, заключенных до 31 декабря 2018 года. Однако, если к 31 декабря 2018 года ни соглашение, ни решение о разводе не действовали, супружеская поддержка больше не подлежит вычету. в декларации плательщика по налогу на прибыль. И наоборот, получатель получает поддержку бесплатно.

Хотя федеральный вычет алиментов был отменен, он остается в силе для целей подоходного налога штата Нью-Йорк и штата Нью-Йорк, поскольку Нью-Йорк вышел из федеральной налоговой системы и сохранил вычет алиментов на уровне штата. Подача заявления на развод может привести к некоторым сложностям в вашей налоговой ситуации. Узнайте, как облагаются налогом выплаты алиментов, и другие налоговые советы, которые вам следует знать при подаче налоговой декларации после развода. Если вы заплатили суммы, которые считаются облагаемой налогом поддержкой или отдельной поддержкой, вы можете вычесть из дохода сумму поддержки или отдельной поддержки, которую вы заплатили, независимо от того, включаете вы свои вычеты или нет. Вычесть алименты или отдельные выплаты алиментов из формы 1040, декларации о подоходном налоге с физических лиц (PDF) или формы 1040-SR, налоговой декларации США для пожилых людей (PDF) (приложение 1 (форма 1040 или 1040-SR), дополнительный доход и корректировка дохода (PDF)). Вам нужно будет ввести номер социального страхования (SSN) или индивидуальный налоговый идентификационный номер (ITIN) супруга или бывшего супруга, получающего платежи, в противном случае ваш вычет может быть не разрешен, и вам, возможно, придется заплатить штраф в размере 50 долларов США.

Вычесть алименты или отдельные выплаты алиментов из формы 1040, декларации о подоходном налоге с физических лиц (PDF) или формы 1040-SR, налоговой декларации США для пожилых людей (PDF) (приложение 1 (форма 1040 или 1040-SR), дополнительный доход и корректировка дохода (PDF)). Вам нужно будет ввести номер социального страхования (SSN) или индивидуальный налоговый идентификационный номер (ITIN) супруга или бывшего супруга, получающего платежи, в противном случае ваш вычет может быть не разрешен, и вам, возможно, придется заплатить штраф в размере 50 долларов США.

Изменения в Руководстве по супружеской поддержке на 2020 год | Pennsylvania

Обновлено на 2020 год. Узнайте у адвоката по семейным делам, если супружеская поддержка изменится, а рекомендации APL помогут или навредят с точки зрения личного денежного потока.

28 декабря 2018 г. были выпущены новые изменения в отношении поддержки супругов в штате Пенсильвания и правила APL, которые вступили в силу 1 января 2019 г. Стороны в судебном процессе и юристы должны понимать новые правила штата Пенсильвания. Если наступит время предоставления материальной поддержки, изменение правил поддержки коснется всех, кто получает или выплачивает супружескую поддержку (или алименты pendente lite, «APL»).

Стороны в судебном процессе и юристы должны понимать новые правила штата Пенсильвания. Если наступит время предоставления материальной поддержки, изменение правил поддержки коснется всех, кто получает или выплачивает супружескую поддержку (или алименты pendente lite, «APL»).

С 1980 года супруг-иждивенец может получать пособие от супруга с более высоким доходом во время ожидания развода, называемое алиментами pendente lite (APL). Существуют некоторые ограничения в отношении продолжительности времени, и в некоторых случаях супруг-иждивенец не будет соответствовать требованиям. Однако в большинстве случаев, когда супружеская пара разлучена, применяется супружеская поддержка; если ожидается развод, APL применяется независимо от заявления о том, что получатель виноват.

Крупнейшие изменения в супружеской поддержке/APL: новая формула и подход к первым заказам

Самое большое изменение в расчете супружеской поддержки/APL было вызвано изменением налогового законодательства. С 1 января 2019 года новые приказы о супружеской поддержке, APL и алиментах больше не имеют специального налогового режима. До этой даты приказ или подписанное соглашение приведет к включению суммы в налогооблагаемый доход получателя и налоговый вычет для плательщика. Добровольные платежи без соглашения или распоряжения никогда не подпадали под действие специального налогового режима.

С 1 января 2019 года новые приказы о супружеской поддержке, APL и алиментах больше не имеют специального налогового режима. До этой даты приказ или подписанное соглашение приведет к включению суммы в налогооблагаемый доход получателя и налоговый вычет для плательщика. Добровольные платежи без соглашения или распоряжения никогда не подпадали под действие специального налогового режима.

Это означало, что если кто-то платил 1000 долларов в месяц в качестве поддержки супруга, APL или алиментов, плательщик получал списание налога в размере 12 000 долларов и экономил федеральные налоги на 12 000 долларов дохода. Для сравнения, у получателя будет еще 12 000 долларов налогооблагаемого дохода, поэтому получение денег сопровождалось ценой.

Целью правил является компенсация изменения налогового воздействия. Новые супружеские алименты, APL, соглашение об уплате алиментов или приказ больше не будут вызывать налоговые последствия.

Изменение правил поддержки новых наград начиная с 2019 годаозначает, что сумма платежа упадет, чтобы скорректировать отсутствие налоговой льготы или льготы. Если лицо платило супружескую поддержку, APL или алименты и получало этот дополнительный вычет, этот плательщик будет продолжать получать налоговую льготу в соответствии со старым налоговым законодательством, поскольку она основана на приказе или соглашении до 2019 года. Плательщик может не захотеть изменить заказ в 2019 году. Новый заказ не продолжит льготу по налоговому вычету. Во многих случаях, когда платеж был значительным и налоговая выгода была значительной, плательщик и получатель платежа будут разочарованы новыми правилами. Дисконтированное обязательство может быть несопоставимо ни с выгодой получателя, ни с плательщиком после налогообложения.

Если лицо платило супружескую поддержку, APL или алименты и получало этот дополнительный вычет, этот плательщик будет продолжать получать налоговую льготу в соответствии со старым налоговым законодательством, поскольку она основана на приказе или соглашении до 2019 года. Плательщик может не захотеть изменить заказ в 2019 году. Новый заказ не продолжит льготу по налоговому вычету. Во многих случаях, когда платеж был значительным и налоговая выгода была значительной, плательщик и получатель платежа будут разочарованы новыми правилами. Дисконтированное обязательство может быть несопоставимо ни с выгодой получателя, ни с плательщиком после налогообложения.

Второе критическое отличие по новым правилам: перераспределение

«дополнительных» Второе критическое отличие в подходе к супружеской поддержке по новым Правилам. Новые Руководящие принципы предусматривают первоначальный расчет супружеской поддержки / APL, а затем суд по вопросам поддержки переложит эту сумму денег с плательщика на получателя, и плательщик будет иметь более низкий чистый доход с целью участия в расходах в дополнение к ежемесячная ориентировочная сумма. Аналогичным образом считается, что получатель имеет более высокий чистый доход для оплаты дополнительных услуг. Это изменяет процентную долю разумных дополнительных расходов. Дополнительные услуги включают медицинские страховые взносы и непокрытые медицинские страховки. При наличии детей скорректированные проценты относятся к уходу за детьми, образовательным потребностям и некоторым дополнительным расходам на обучение.

Аналогичным образом считается, что получатель имеет более высокий чистый доход для оплаты дополнительных услуг. Это изменяет процентную долю разумных дополнительных расходов. Дополнительные услуги включают медицинские страховые взносы и непокрытые медицинские страховки. При наличии детей скорректированные проценты относятся к уходу за детьми, образовательным потребностям и некоторым дополнительным расходам на обучение.

Например, в прошлом, если плательщик зарабатывал в четыре раза больше денег, чем получатель, из расчета 4000 долларов в месяц за вычетом налогов, в то время как получатель зарабатывал 1000 долларов в месяц за вычетом налогов, плательщик был обязан оплатить 80% медицинской страховки. страховые взносы и 80% медицинских расходов (которые превышают 250 долларов в год). Для детей плательщик также должен 80% расходов по уходу за ребенком, необходимых расходов на образование и некоторых чрезвычайных расходов, которые были признаны подходящими для семьи. Этот процентный взнос теперь изменился для каждого нового случая, который включает супружескую поддержку / APL в соответствии с 1 января 2019 г. поправки к правилам.

поправки к правилам.

Гипотетически, если супруг с более высоким доходом зарабатывает 4000 долларов в месяц, а супруг с более низким доходом зарабатывает 1000 долларов в месяц, то по новой формуле супруг-иждивенец будет получать 700 долларов в месяц на содержание супруга. Затем супругу-иждивенцу будет назначен доход в размере 1700 долларов в месяц, а доход супруга-иждивенца составит 3300 долларов в месяц. Супруга с более высоким доходом больше не будет платить 80% медицинской страховки и дополнительных услуг, а только 66%.

В связи с изменением относительного дохода в соответствии с руководящими принципами поддержки для семьи с совокупным доходом в размере 5000 долларов США на двоих детей в сумме будет выплачиваться 1415 долларов США в месяц. Для этой гипотетической предположим, что семейная медицинская страховка предоставляется работодателем, и предположим, что плательщик имеет частичную опеку в менее чем 40% случаев. В соответствии со старым подходом супруга с более высоким доходом должна была выплачивать 80% суммы алиментов по Руководству; этот родитель будет должен супругу-иждивенцу 1132 доллара. Начиная с 2019 года, из-за смещения дохода в результате супружеской поддержки / APL доход супруга должен только 66% или 934 доллара в месяц. Общая сумма (супруга и ребенок) по новым правилам составляет 1634 доллара. По старым правилам общая сумма составляла около 1664 долларов. Снижение на 30 долларов кажется скромной разницей.

Начиная с 2019 года, из-за смещения дохода в результате супружеской поддержки / APL доход супруга должен только 66% или 934 доллара в месяц. Общая сумма (супруга и ребенок) по новым правилам составляет 1634 доллара. По старым правилам общая сумма составляла около 1664 долларов. Снижение на 30 долларов кажется скромной разницей.

Родители почувствуют большее влияние изменения процентного вклада в дополнительные расходы, такие как медицинская страховка, образовательные потребности и уход за детьми. Если образование и уход за детьми составляют 2000 долларов в месяц, то теперь доля плательщика составляет 1320 долларов; $680 для родителей с низким доходом. Сравните это с 1600 или 400 долларами. Вклад в медицинские и дополнительные услуги значительно изменится.

За содержание супруга без детей плательщик должен 920 долларов в соответствии с новыми Правилами по сравнению с 1200 долларами в соответствии со старыми правилами. Если плательщик задолжал налоги на основе 25% налоговой ставки, падение не столь значительно, однако супруг-иждивенец теперь должен 38,4% медицинской страховки и непокрытого медицинского страхования (после первых 250 долларов в год). Плательщики, которые находились в более высокой налоговой категории, больше не могут вычитать супружескую поддержку, но платят меньше на медицинские расходы.

Плательщики, которые находились в более высокой налоговой категории, больше не могут вычитать супружескую поддержку, но платят меньше на медицинские расходы.

Таким образом, если вы платите или получаете только алименты, изменения в правилах будут относительно скромными. Напротив, изменение подхода к выплате супружеских алиментов или APL меняет суммы для всех.

Правила IRS лишь частично разъясняют вопросы об изменении

Если кто-то платит супружеские алименты, APL или алименты, начиная с 2019 года, и пользуется этим дополнительным вычетом, во время внесения изменений стороны обычно продолжают удерживать специальный налог обращение в соответствии со старым налоговым законодательством, потому что оно обновляет до 2019 годазаказ или соглашение. Стороны будут по-прежнему рассматривать платеж как вычитаемый плательщиком и включенный в доход получателя, если только стороны не заявят в письменной форме о своем желании отказаться от старого налогового режима.