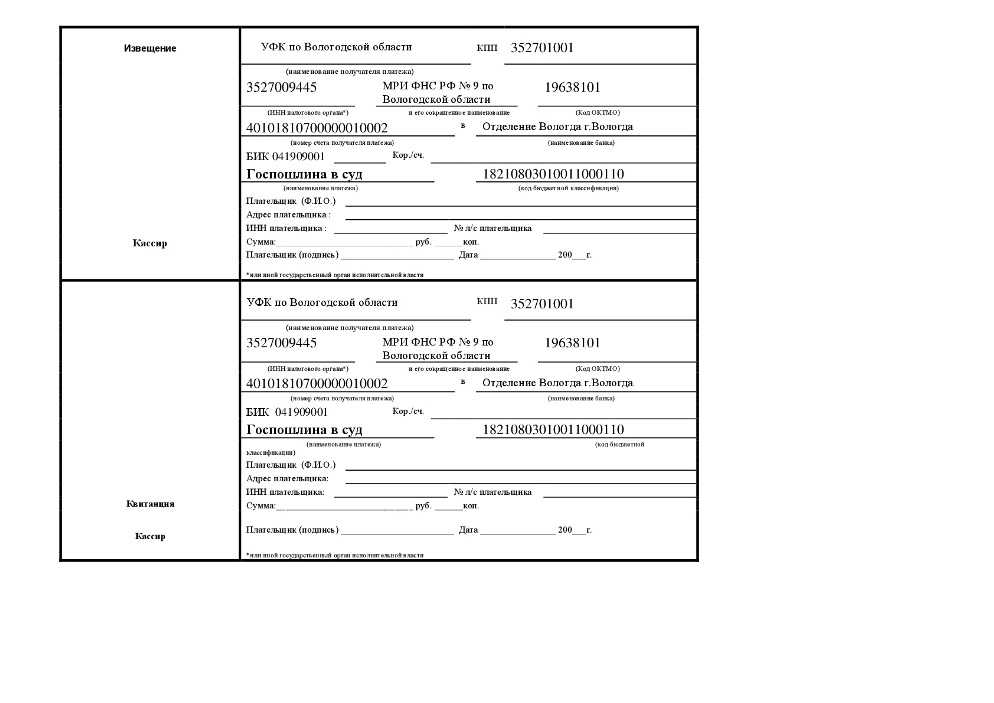

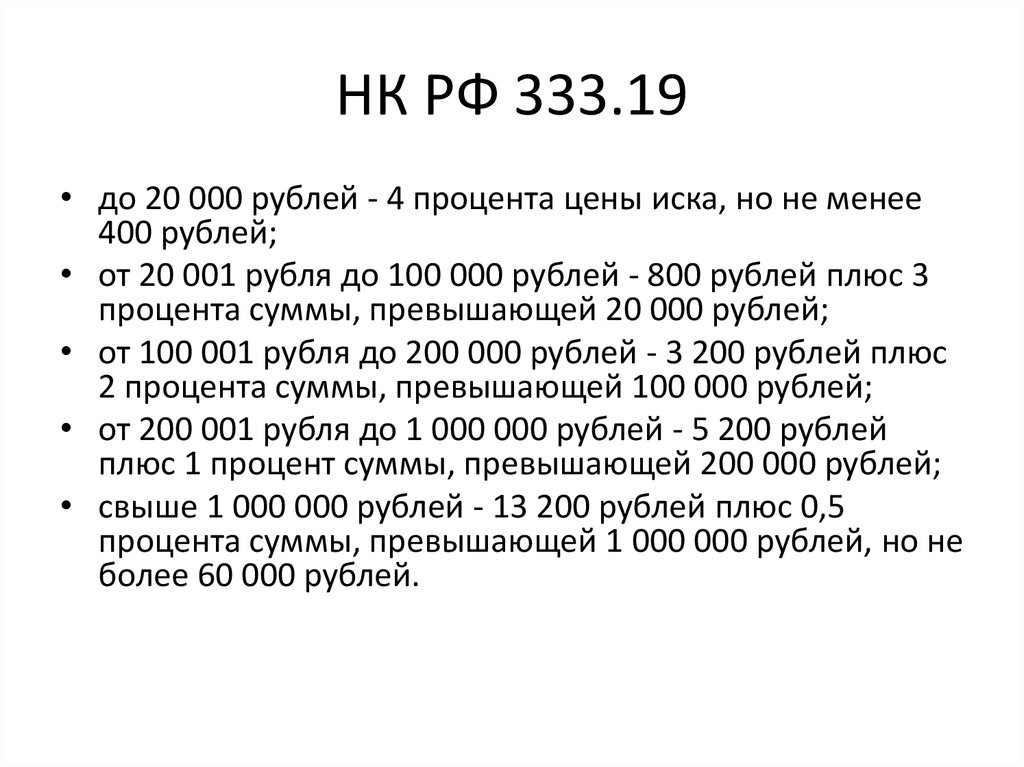

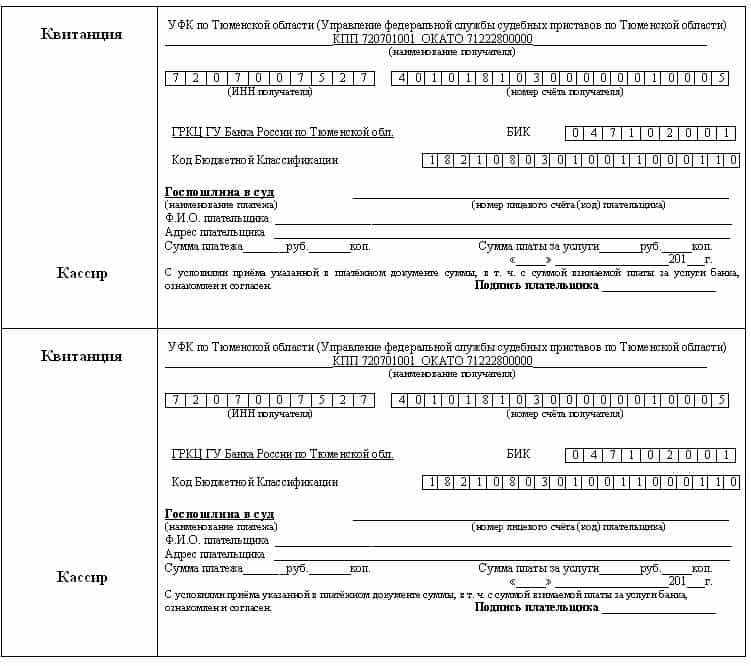

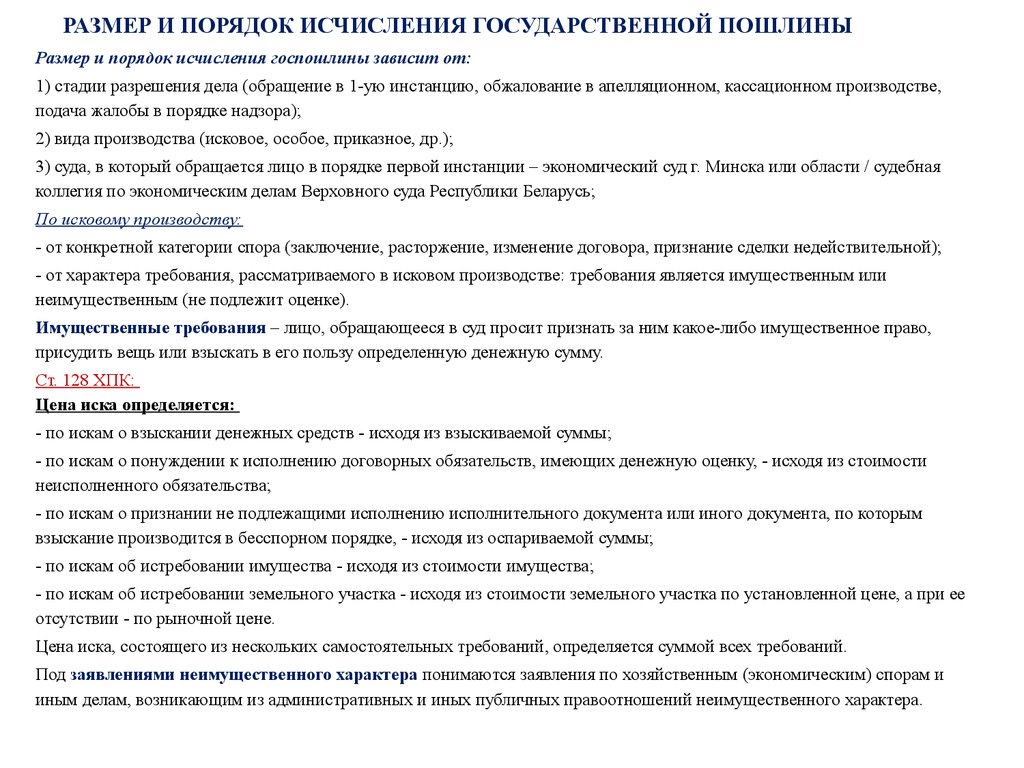

Статья 288. Особенности исчисления и уплаты государственной пошлины при обращении в суды

1. По делам, рассматриваемым в судах, государственная пошлина исчисляется и уплачивается с учетом следующих особенностей:

1.1. по исковому заявлению, содержащему требования как имущественного, так и неимущественного характера, одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

1.2. по исковому заявлению (заявлению, жалобе), содержащему несколько самостоятельных требований, государственная пошлина уплачивается за каждое требование в отдельности;

1.3. по исковому заявлению, подаваемому несколькими истцами совместно, государственная пошлина исчисляется от общей суммы иска и уплачивается истцами пропорционально доле заявленных ими требований;

1.4. по исковому заявлению, подаваемому одним истцом к нескольким ответчикам, а также при объединении судом в одно производство нескольких однородных требований государственная пошлина исчисляется от общей суммы иска;

1. 5. в случае выделения судом одного или нескольких из соединенных исковых требований в отдельное производство государственная пошлина, уплаченная при обращении в суд с исковым заявлением, не пересчитывается и не возвращается. По выделенному отдельно производству государственная пошлина повторно не уплачивается;

5. в случае выделения судом одного или нескольких из соединенных исковых требований в отдельное производство государственная пошлина, уплаченная при обращении в суд с исковым заявлением, не пересчитывается и не возвращается. По выделенному отдельно производству государственная пошлина повторно не уплачивается;

1.6. в случаях объединения судом нескольких однородных дел в одно дело либо выделения одного или нескольких соединенных требований в отдельное дело (дела) государственная пошлина, уплаченная при обращении в суд с исковым заявлением (заявлением), повторно не уплачивается и перерасчету не подлежит;

1.7. при увеличении размера исковых требований производится доплата государственной пошлины в соответствии с увеличением цены иска по ставке и (или) исходя из размера базовой величины, установленных на день обращения в суд с заявлением об увеличении размера исковых требований, а в случае, предусмотренном частью первой пункта 7 статьи 287 настоящего Кодекса, – на день доплаты государственной пошлины до установленного размера;

1. 8. по встречному исковому заявлению, а также по исковым заявлениям третьих лиц, заявляющих самостоятельные требования относительно предмета спора, государственная пошлина уплачивается на общих основаниях.

8. по встречному исковому заявлению, а также по исковым заявлениям третьих лиц, заявляющих самостоятельные требования относительно предмета спора, государственная пошлина уплачивается на общих основаниях.

Третьи лица, не заявляющие самостоятельных требований на предмет спора, вступающие в дело по своей инициативе либо привлеченные к участию в деле по инициативе суда или по ходатайству сторон, государственную пошлину не уплачивают. При обращении таких лиц за совершением иных процессуальных действий, за которые уплачивается государственная пошлина, государственная пошлина уплачивается на общих основаниях;

1.9. при замене по судебному постановлению выбывшей стороны ее правопреемником государственная пошлина уплачивается таким правопреемником, если она не была уплачена выбывшей стороной;

1.10. по повторно подаваемому исковому заявлению, заявлению, ходатайству, жалобе, которые ранее были оставлены без рассмотрения, государственная пошлина уплачивается на общих основаниях. Если в связи с оставлением указанных документов без рассмотрения государственная пошлина подлежала возврату, но не была возвращена, к повторно подаваемому документу может быть приложен первоначальный документ об уплате государственной пошлины, если не истекло пять лет со дня ее уплаты;

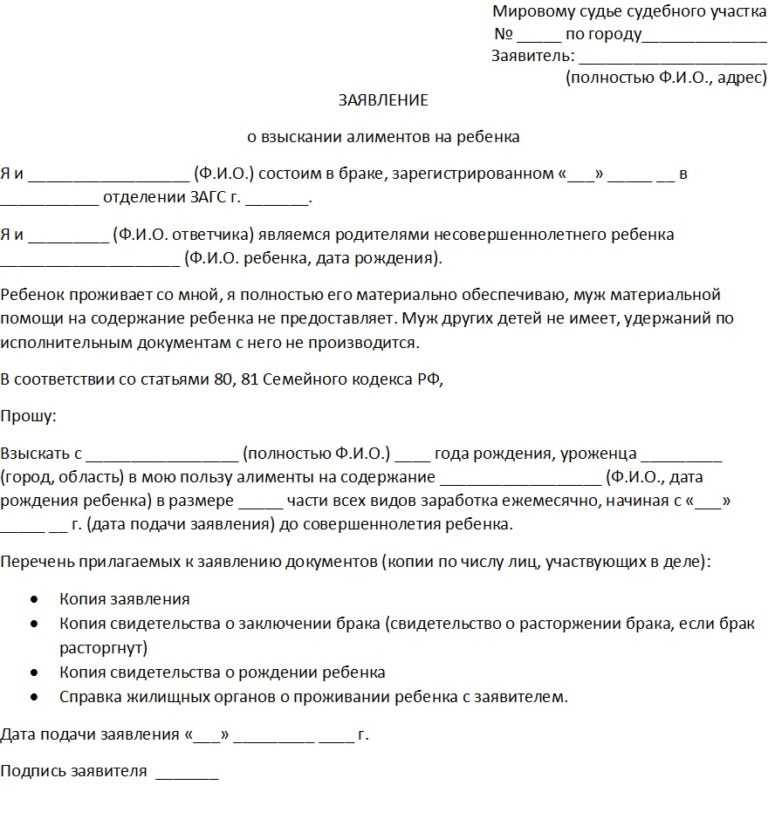

1. 11. по исковому заявлению о взыскании алиментов государственная пошлина исчисляется от совокупной суммы алиментов, а если срок, за который взысканы алименты, превышает двенадцать месяцев – от суммы алиментов за двенадцать месяцев. Сумма алиментов определяется из среднемесячного заработка (дохода) ответчика по последнему месту работы. В справке о среднемесячном заработке ответчика должны быть отражены выплаты за каждый месяц работы за последний год или фактически отработанные месяцы, если ответчик проработал неполный год, с которых удерживаются алименты, за вычетом подоходного налога с физических лиц, и сведения о произведенной в соответствии с законодательством индексации этих выплат на день рассмотрения дела;

11. по исковому заявлению о взыскании алиментов государственная пошлина исчисляется от совокупной суммы алиментов, а если срок, за который взысканы алименты, превышает двенадцать месяцев – от суммы алиментов за двенадцать месяцев. Сумма алиментов определяется из среднемесячного заработка (дохода) ответчика по последнему месту работы. В справке о среднемесячном заработке ответчика должны быть отражены выплаты за каждый месяц работы за последний год или фактически отработанные месяцы, если ответчик проработал неполный год, с которых удерживаются алименты, за вычетом подоходного налога с физических лиц, и сведения о произведенной в соответствии с законодательством индексации этих выплат на день рассмотрения дела;

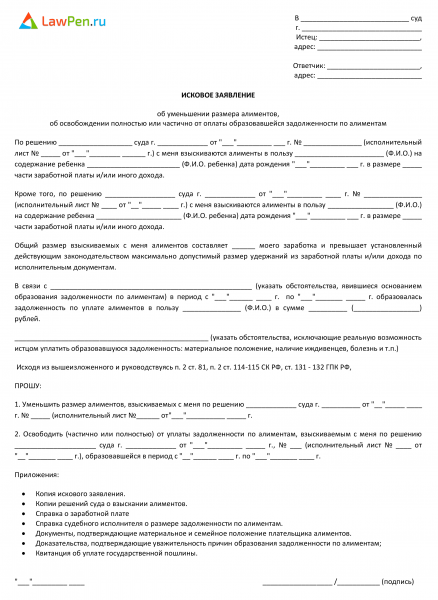

1.12. по исковым заявлениям об освобождении от уплаты задолженности по алиментам, их уменьшении или увеличении государственная пошлина исчисляется исходя из суммы, на которую уменьшаются, увеличиваются или прекращаются платежи, но не более чем за один год;

1.13. при выдаче копии решения суда о расторжении брака сумма государственной пошлины, подлежащая уплате одним или обоими супругами, исчисляется судом при вынесении решения о расторжении брака в пределах ставок, установленных в приложении 13 к настоящему Кодексу.

При расторжении брака государственная пошлина уплачивается супругом-истцом в случае, если другой супруг:

признан в установленном порядке безвестно отсутствующим;

признан в установленном порядке недееспособным вследствие душевной болезни или слабоумия;

осужден за совершение преступления к лишению свободы на срок не менее трех лет;

1.14. по исковому заявлению о расторжении брака с одновременным разделом совместно нажитого имущества супругов одновременно уплачиваются государственная пошлина, установленная для исковых заявлений о расторжении брака, и государственная пошлина, установленная для исковых заявлений имущественного характера;

1.15. по исковому заявлению об истребовании наследником принадлежащей ему доли имущества государственная пошлина исчисляется в следующем порядке:

если свидетельство о праве на наследство не выдано – исходя из общей стоимости имущества и уплачивается каждым наследником пропорционально присужденной ему доле. При этом учитывается сумма государственной пошлины, уплаченная истцом при обращении в суд за рассмотрение искового заявления;

если свидетельство о праве на наследство выдано – в соответствии с подпунктом 1. 1 пункта 1 приложения 13 к настоящему Кодексу и распределяется между сторонами в соответствии с гражданским процессуальным законодательством;

1 пункта 1 приложения 13 к настоящему Кодексу и распределяется между сторонами в соответствии с гражданским процессуальным законодательством;

1.16. по исковому заявлению о признании члена (бывшего члена) семьи собственника жилого помещения (нанимателя, члена организации застройщиков) утратившим право владения и пользования жилым помещением, по исковому заявлению об установлении порядка пользования жилым помещением, находящимся в общей долевой собственности, по исковому заявлению об установлении порядка пользования жилым помещением, предоставленным члену организации застройщиков, не являющемуся собственником жилого помещения, и об определении размера участия в расходах на содержание таких помещений государственная пошлина исчисляется по ставке, установленной в подпункте 2.5 пункта 2 приложения 13 к настоящему Кодексу;

1.17. по исковому заявлению о срочных, бессрочных и пожизненных платежах или выдачах по другим категориям дел. В частности, в иске о возмещении вреда, причиненного увечьем либо иным повреждением здоровья или смертью кормильца, цена иска для исчисления государственной пошлины определяется исходя из совокупности платежей за три года, а в иске об уменьшении, увеличении и прекращении таких платежей – суммой, на которую уменьшаются, увеличиваются или прекращаются оставшиеся платежи или выдачи, но не более чем за один год;

1. 18. по исковому заявлению о праве собственности на капитальное строение (здание, сооружение), незавершенное законсервированное капитальное строение, изолированное помещение, машино-место, земельный участок, принадлежащие физическим лицам на праве собственности, государственная пошлина исчисляется по ставке, установленной подпунктом 1.1 пункта 1 приложения 13 к настоящему Кодексу. Цена иска определяется исходя из оценочной стоимости капитального строения (здания, сооружения), незавершенного законсервированного капитального строения, изолированного помещения, машино-места, определяемой территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним, а также из кадастровой стоимости земельного участка;

18. по исковому заявлению о праве собственности на капитальное строение (здание, сооружение), незавершенное законсервированное капитальное строение, изолированное помещение, машино-место, земельный участок, принадлежащие физическим лицам на праве собственности, государственная пошлина исчисляется по ставке, установленной подпунктом 1.1 пункта 1 приложения 13 к настоящему Кодексу. Цена иска определяется исходя из оценочной стоимости капитального строения (здания, сооружения), незавершенного законсервированного капитального строения, изолированного помещения, машино-места, определяемой территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним, а также из кадастровой стоимости земельного участка;

1.19. при исчислении размера государственной пошлины по кассационной или надзорной жалобе на решение суда по иску о праве собственности на имущество, о признании права на долю в имуществе, о выделе доли из общего имущества и об истребовании наследниками принадлежащей им доли имущества, а также по другим требованиям имущественного характера цена иска определяется исходя из стоимости истребуемого имущества либо его доли на дату вступления в законную силу обжалуемого решения, а по апелляционной жалобе на такое решение – на день вынесения судом обжалуемого решения;

1. 20. по исковому заявлению о компенсации морального вреда, а также по апелляционной или надзорной жалобе по такому делу государственная пошлина исчисляется по ставкам, установленным для исковых заявлений неимущественного характера;

20. по исковому заявлению о компенсации морального вреда, а также по апелляционной или надзорной жалобе по такому делу государственная пошлина исчисляется по ставкам, установленным для исковых заявлений неимущественного характера;

1.21. по исковому заявлению об освобождении имущества от ареста (исключении из описи) в случае, если вопрос об освобождении имущества от ареста (исключении из описи) не связан с истребованием имущества, а также с признанием (установлением) права собственности на него, государственная пошлина исчисляется по ставкам, установленным для исковых заявлений неимущественного характера;

1.22. по исковому заявлению, в котором объединены связанные между собой требования о признании права собственности на имущество и об освобождении имущества от ареста (исключении из описи), одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

1. 23. по исковому заявлению, содержащему требования о признании сделки недействительной (установлении факта ничтожности сделки) и применении последствий ее недействительности, государственная пошлина уплачивается отдельно за каждое требование, при этом за требование о применении последствий недействительности (ничтожности) сделки уплачивается государственная пошлина в зависимости от характера последствий, о применении которых указано в исковом заявлении;

23. по исковому заявлению, содержащему требования о признании сделки недействительной (установлении факта ничтожности сделки) и применении последствий ее недействительности, государственная пошлина уплачивается отдельно за каждое требование, при этом за требование о применении последствий недействительности (ничтожности) сделки уплачивается государственная пошлина в зависимости от характера последствий, о применении которых указано в исковом заявлении;

1.24. по исковому заявлению о понуждении к исполнению обязательств о передаче имущества, об установлении права собственности на имущество государственная пошлина исчисляется по ставкам, установленным подпунктом 1.1 пункта 1 приложения 13 и подпунктом 1.1 пункта 1 приложения 15 к настоящему Кодексу;

1.25. при обжаловании постановления по делу об административном правонарушении о наложении основного и дополнительного административных взысканий государственная пошлина исчисляется по ставке, установленной для основного взыскания;

1. 26. государственная пошлина, от которой истец был освобожден, если иное не предусмотрено пунктом 18 статьи 285 настоящего Кодекса, взыскивается по ставке и (или) исходя из размера базовой величины, установленным на день обращения истца с исковым заявлением в суд:

26. государственная пошлина, от которой истец был освобожден, если иное не предусмотрено пунктом 18 статьи 285 настоящего Кодекса, взыскивается по ставке и (или) исходя из размера базовой величины, установленным на день обращения истца с исковым заявлением в суд:

при отказе в удовлетворении иска – с истца;

при удовлетворении иска – с ответчика.

При этом если иск удовлетворен частично, то государственная пошлина взыскивается с истца пропорционально размеру удовлетворенных исковых требований, а с ответчика – пропорционально той части исковых требований, в удовлетворении которой истцу отказано.

Настоящее правило применяется при взыскании государственной пошлины по итогам рассмотрения дела независимо от вида производства, в рамках которого оно было рассмотрено;

1.27. если истец (заявитель), освобожденный от государственной пошлины, после возбуждения производства по делу, но до его рассмотрения по существу подал заявление о возвращении иска (заявления, жалобы) либо отказался от иска (заявления, жалобы) и отказ принят судом, а ответчик не требует разбирательства дела по существу, государственная пошлина не взыскивается;

1. 28. в случае, когда цена иска выражена в иностранной валюте, для целей исчисления государственной пошлины цена иска пересчитывается в белорусские рубли по официальному курсу белорусского рубля, установленному Национальным банком Республики Беларусь по отношению к соответствующей иностранной валюте на день обращения в суд, а в случае, предусмотренном частью первой пункта 7 статьи 287 настоящего Кодекса, – на день уплаты государственной пошлины в установленном размере.

28. в случае, когда цена иска выражена в иностранной валюте, для целей исчисления государственной пошлины цена иска пересчитывается в белорусские рубли по официальному курсу белорусского рубля, установленному Национальным банком Республики Беларусь по отношению к соответствующей иностранной валюте на день обращения в суд, а в случае, предусмотренном частью первой пункта 7 статьи 287 настоящего Кодекса, – на день уплаты государственной пошлины в установленном размере.

2. При недостижении примирения в примирительной процедуре в суде по всем или отдельным требованиям и продолжении производства по делу государственная пошлина уплачивается истцом в размере, установленном настоящим Кодексом, исходя из суммы заявленных требований, подлежащих рассмотрению в суде. При этом учитывается сумма государственной пошлины, уплаченная истцом при обращении в суд за рассмотрение искового заявления в соответствии с подпунктом 2.2 пункта 2 статьи 286 настоящего Кодекса.

Если размер государственной пошлины, уплаченной в соответствии с подпунктом 2. 2 пункта 2 статьи 286 настоящего Кодекса, превышает размер государственной пошлины, подлежащей уплате в соответствии с частью первой настоящего пункта, возврат государственной пошлины не производится.

2 пункта 2 статьи 286 настоящего Кодекса, превышает размер государственной пошлины, подлежащей уплате в соответствии с частью первой настоящего пункта, возврат государственной пошлины не производится.

В случае уплаты государственной пошлины в соответствии с подпунктом 2.2 пункта 2 статьи 286 настоящего Кодекса и неисполнения добровольно соглашения о примирении судом со стороны, не исполнившей соглашение о примирении, взыскивается в бюджет сумма государственной пошлины в размере, установленном подпунктом 2.2 пункта 2 статьи 286 настоящего Кодекса.

3. Сумма государственной пошлины, возвращенная истцу в соответствии с подпунктом 4.2.5 либо подпунктом 4.3 пункта 4 статьи 292 настоящего Кодекса, взыскивается судом в бюджет со стороны, не исполнившей добровольно мировое соглашение или соглашение о примирении.

Ст. 288 НК РБ Особенности исчисления и уплаты государственной пошлины при обращении в суды 166-З от 19.12.2002 г. Налоговый кодекс Республики Беларусь Статья 288 (НКРБ, Налоговый кодекс Беларуси) Комментарий

1. По делам, рассматриваемым в судах, государственная пошлина исчисляется и уплачивается с учетом следующих особенностей:

По делам, рассматриваемым в судах, государственная пошлина исчисляется и уплачивается с учетом следующих особенностей:

1.1. по исковому заявлению, содержащему требования как имущественного, так и неимущественного характера, одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

1.2. по исковому заявлению (заявлению, жалобе), содержащему несколько самостоятельных требований, государственная пошлина уплачивается за каждое требование в отдельности;

1.3. по исковому заявлению, подаваемому несколькими истцами совместно, государственная пошлина исчисляется от общей суммы иска и уплачивается истцами пропорционально доле заявленных ими требований;

1.4. по исковому заявлению, подаваемому одним истцом к нескольким ответчикам, а также при объединении судом в одно производство нескольких однородных требований государственная пошлина исчисляется от общей суммы иска;

1. 5. в случае выделения судом одного или нескольких из соединенных исковых требований в отдельное производство государственная пошлина, уплаченная при обращении в суд с исковым заявлением, не пересчитывается и не возвращается. По выделенному отдельно производству государственная пошлина повторно не уплачивается;

5. в случае выделения судом одного или нескольких из соединенных исковых требований в отдельное производство государственная пошлина, уплаченная при обращении в суд с исковым заявлением, не пересчитывается и не возвращается. По выделенному отдельно производству государственная пошлина повторно не уплачивается;

1.6. в случаях объединения судом нескольких однородных дел в одно дело либо выделения одного или нескольких соединенных требований в отдельное дело (дела) государственная пошлина, уплаченная при обращении в суд с исковым заявлением (заявлением), повторно не уплачивается и перерасчету не подлежит;

1.7. при увеличении размера исковых требований производится доплата государственной пошлины в соответствии с увеличением цены иска по ставке и (или) исходя из размера базовой величины, установленных на день обращения в суд с заявлением об увеличении размера исковых требований, а в случае, предусмотренном частью первой пункта 7 статьи 287 настоящего Кодекса, – на день доплаты государственной пошлины до установленного размера;

1. 8. по встречному исковому заявлению, а также по исковым заявлениям третьих лиц, заявляющих самостоятельные требования относительно предмета спора, государственная пошлина уплачивается на общих основаниях.

8. по встречному исковому заявлению, а также по исковым заявлениям третьих лиц, заявляющих самостоятельные требования относительно предмета спора, государственная пошлина уплачивается на общих основаниях.

Третьи лица, не заявляющие самостоятельных требований на предмет спора, вступающие в дело по своей инициативе либо привлеченные к участию в деле по инициативе суда или по ходатайству сторон, государственную пошлину не уплачивают. При обращении таких лиц за совершением иных процессуальных действий, за которые уплачивается государственная пошлина, государственная пошлина уплачивается на общих основаниях;

1.9. при замене по судебному постановлению выбывшей стороны ее правопреемником государственная пошлина уплачивается таким правопреемником, если она не была уплачена выбывшей стороной;

1.10. по повторно подаваемому исковому заявлению, заявлению, ходатайству, жалобе, которые ранее были оставлены без рассмотрения, государственная пошлина уплачивается на общих основаниях. Если в связи с оставлением указанных документов без рассмотрения государственная пошлина подлежала возврату, но не была возвращена, к повторно подаваемому документу может быть приложен первоначальный документ об уплате государственной пошлины, если не истекло пять лет со дня ее уплаты;

1. 11. по исковому заявлению о взыскании алиментов государственная пошлина исчисляется от совокупной суммы алиментов, а если срок, за который взысканы алименты, превышает двенадцать месяцев – от суммы алиментов за двенадцать месяцев. Сумма алиментов определяется из среднемесячного заработка (дохода) ответчика по последнему месту работы. В справке о среднемесячном заработке ответчика должны быть отражены выплаты за каждый месяц работы за последний год или фактически отработанные месяцы, если ответчик проработал неполный год, с которых удерживаются алименты, за вычетом подоходного налога с физических лиц, и сведения о произведенной в соответствии с законодательством индексации этих выплат на день рассмотрения дела. В случае отсутствия у ответчика заработка (дохода) за последний год сумма алиментов определяется исходя из бюджета прожиточного минимума в среднем на душу населения;

11. по исковому заявлению о взыскании алиментов государственная пошлина исчисляется от совокупной суммы алиментов, а если срок, за который взысканы алименты, превышает двенадцать месяцев – от суммы алиментов за двенадцать месяцев. Сумма алиментов определяется из среднемесячного заработка (дохода) ответчика по последнему месту работы. В справке о среднемесячном заработке ответчика должны быть отражены выплаты за каждый месяц работы за последний год или фактически отработанные месяцы, если ответчик проработал неполный год, с которых удерживаются алименты, за вычетом подоходного налога с физических лиц, и сведения о произведенной в соответствии с законодательством индексации этих выплат на день рассмотрения дела. В случае отсутствия у ответчика заработка (дохода) за последний год сумма алиментов определяется исходя из бюджета прожиточного минимума в среднем на душу населения;

1.12. по исковым заявлениям об освобождении от уплаты задолженности по алиментам, их уменьшении или увеличении государственная пошлина исчисляется исходя из суммы, на которую уменьшаются, увеличиваются или прекращаются платежи, но не более чем за один год;

1. 13. при выдаче копии решения суда о расторжении брака сумма государственной пошлины, подлежащая уплате одним или обоими супругами, исчисляется судом при вынесении решения о расторжении брака в пределах ставок, установленных в приложении 13.

13. при выдаче копии решения суда о расторжении брака сумма государственной пошлины, подлежащая уплате одним или обоими супругами, исчисляется судом при вынесении решения о расторжении брака в пределах ставок, установленных в приложении 13.

При расторжении брака государственная пошлина уплачивается супругом-истцом в случае, если другой супруг:

признан в установленном порядке безвестно отсутствующим;

признан в установленном порядке недееспособным вследствие душевной болезни или слабоумия;

осужден за совершение преступления к лишению свободы на срок не менее трех лет;

1.14. по исковому заявлению о расторжении брака с одновременным разделом совместно нажитого имущества супругов одновременно уплачиваются государственная пошлина, установленная для исковых заявлений о расторжении брака, и государственная пошлина, установленная для исковых заявлений имущественного характера;

1.15. по исковому заявлению об истребовании наследником принадлежащей ему доли имущества государственная пошлина исчисляется в следующем порядке:

если свидетельство о праве на наследство не выдано – исходя из общей стоимости имущества и уплачивается каждым наследником пропорционально присужденной ему доле. При этом учитывается сумма государственной пошлины, уплаченная истцом при обращении в суд за рассмотрение искового заявления;

При этом учитывается сумма государственной пошлины, уплаченная истцом при обращении в суд за рассмотрение искового заявления;

если свидетельство о праве на наследство выдано – в соответствии с подпунктом 1.1 пункта 1 приложения 13 и распределяется между сторонами в соответствии с гражданским процессуальным законодательством;

1.16. по исковому заявлению о признании члена (бывшего члена) семьи собственника жилого помещения (нанимателя, члена организации застройщиков) утратившим право владения и пользования жилым помещением, по исковому заявлению об установлении порядка пользования жилым помещением, находящимся в общей долевой собственности, по исковому заявлению об установлении порядка пользования жилым помещением, предоставленным члену организации застройщиков, не являющемуся собственником жилого помещения, и об определении размера участия в расходах на содержание таких помещений государственная пошлина исчисляется по ставке, установленной в подпункте 2.5 пункта 2 приложения 13;

1. 17. по исковому заявлению о срочных, бессрочных и пожизненных платежах или выдачах по другим категориям дел. В частности, в иске о возмещении вреда, причиненного увечьем либо иным повреждением здоровья или смертью кормильца, цена иска для исчисления государственной пошлины определяется исходя из совокупности платежей за три года, а в иске об уменьшении, увеличении и прекращении таких платежей – суммой, на которую уменьшаются, увеличиваются или прекращаются оставшиеся платежи или выдачи, но не более чем за один год;

17. по исковому заявлению о срочных, бессрочных и пожизненных платежах или выдачах по другим категориям дел. В частности, в иске о возмещении вреда, причиненного увечьем либо иным повреждением здоровья или смертью кормильца, цена иска для исчисления государственной пошлины определяется исходя из совокупности платежей за три года, а в иске об уменьшении, увеличении и прекращении таких платежей – суммой, на которую уменьшаются, увеличиваются или прекращаются оставшиеся платежи или выдачи, но не более чем за один год;

1.18. по исковому заявлению о праве собственности на капитальное строение (здание, сооружение), незавершенное законсервированное капитальное строение, изолированное помещение, машино-место, земельный участок, принадлежащие физическим лицам на праве собственности, государственная пошлина исчисляется по ставке, установленной подпунктом 1.1 пункта 1 приложения 13. Цена иска определяется исходя из оценочной стоимости капитального строения (здания, сооружения), незавершенного законсервированного капитального строения, изолированного помещения, машино-места, определяемой территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним, а также из кадастровой стоимости земельного участка;

1. 19. при исчислении размера государственной пошлины по кассационной или надзорной жалобе на решение суда по иску о праве собственности на имущество, о признании права на долю в имуществе, о выделе доли из общего имущества и об истребовании наследниками принадлежащей им доли имущества, а также по другим требованиям имущественного характера цена иска определяется исходя из стоимости истребуемого имущества либо его доли на дату вступления в законную силу обжалуемого решения, а по апелляционной жалобе на такое решение – на день вынесения судом обжалуемого решения;

19. при исчислении размера государственной пошлины по кассационной или надзорной жалобе на решение суда по иску о праве собственности на имущество, о признании права на долю в имуществе, о выделе доли из общего имущества и об истребовании наследниками принадлежащей им доли имущества, а также по другим требованиям имущественного характера цена иска определяется исходя из стоимости истребуемого имущества либо его доли на дату вступления в законную силу обжалуемого решения, а по апелляционной жалобе на такое решение – на день вынесения судом обжалуемого решения;

1.20. по исковому заявлению о компенсации морального вреда, а также по апелляционной или надзорной жалобе по такому делу государственная пошлина исчисляется по ставкам, установленным для исковых заявлений неимущественного характера;

1.21. по исковому заявлению об освобождении имущества от ареста (исключении из описи) в случае, если вопрос об освобождении имущества от ареста (исключении из описи) не связан с истребованием имущества, а также с признанием (установлением) права собственности на него, государственная пошлина исчисляется по ставкам, установленным для исковых заявлений неимущественного характера;

1. 22. по исковому заявлению, в котором объединены связанные между собой требования о признании права собственности на имущество и об освобождении имущества от ареста (исключении из описи), одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

22. по исковому заявлению, в котором объединены связанные между собой требования о признании права собственности на имущество и об освобождении имущества от ареста (исключении из описи), одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

1.23. по исковому заявлению, содержащему требования о признании сделки недействительной (установлении факта ничтожности сделки) и применении последствий ее недействительности, государственная пошлина уплачивается отдельно за каждое требование, при этом за требование о применении последствий недействительности (ничтожности) сделки уплачивается государственная пошлина в зависимости от характера последствий, о применении которых указано в исковом заявлении;

1.23-1. по исковому заявлению, содержащему требования о признании недействительной государственной регистрации создания, изменения, прекращения существования земельного участка или объекта недвижимости, о признании недействительной государственной регистрации возникновения, перехода, прекращения прав на земельный участок или объект недвижимости, в том числе долей в правах, и ограничений (обременений) прав на земельный участок или объект недвижимости, уплачивается государственная пошлина, установленная для исковых заявлений неимущественного характера, за каждое требование;

1. 23-2. при обжаловании судебных постановлений в части взыскания (отказа во взыскании) штрафа за несоблюдение добровольного порядка удовлетворения требований потребителя уплачивается государственная пошлина, установленная для обжалования исковых заявлений имущественного характера;

23-2. при обжаловании судебных постановлений в части взыскания (отказа во взыскании) штрафа за несоблюдение добровольного порядка удовлетворения требований потребителя уплачивается государственная пошлина, установленная для обжалования исковых заявлений имущественного характера;

1.24. по исковому заявлению о понуждении к исполнению обязательств о передаче имущества, об установлении права собственности на имущество государственная пошлина исчисляется по ставкам, установленным подпунктом 1.1 пункта 1 приложения 13 и подпунктом 1.1 пункта 1 приложения 15;

1.25. при обжаловании постановления по делу об административном правонарушении о наложении основного и дополнительного административных взысканий государственная пошлина исчисляется по ставке, установленной для основного взыскания;

1.26. государственная пошлина, от которой истец был освобожден, если иное не предусмотрено пунктом 18 статьи 285 настоящего Кодекса, взыскивается по ставке и (или) исходя из размера базовой величины, установленным на день обращения истца с исковым заявлением в суд:

при отказе в удовлетворении иска – с истца;

при удовлетворении иска – с ответчика.

При этом если исковые требования удовлетворены частично, то государственная пошлина взыскивается с ответчика пропорционально удовлетворенным исковым требованиям, а с истца пропорционально той части исковых требований, в удовлетворении которой истцу отказано.

При частичном удовлетворении искового требования неимущественного характера (или не подлежащего оценке) государственная пошлина взыскивается с истца и ответчика в равных долях.

Настоящее правило применяется при взыскании государственной пошлины по итогам рассмотрения дела независимо от вида производства, в рамках которого оно было рассмотрено;

1.26-1. при заключении мирового соглашения или соглашения о примирении в суде государственная пошлина, от которой истец был освобожден:

взыскивается с каждой из сторон в размере 25 процентов от установленной ставки на день обращения истца с исковым заявлением в суд, если иное не определено абзацами третьим–пятым настоящей части;

взыскивается с ответчика в размере 50 процентов от установленной ставки на день обращения истца с исковым заявлением в суд, если истец имеет право на применение льготы по государственной пошлине, установленной пунктами 2, 12 статьи 285 настоящего Кодекса;

взыскивается с истца в размере 50 процентов от установленной ставки на день обращения истца с исковым заявлением в суд, если ответчик имеет право на применение льготы по государственной пошлине, установленной пунктами 2, 12 статьи 285 настоящего Кодекса;

не взыскивается, если обе стороны имеют право на применение льготы по государственной пошлине, установленной пунктами 2, 12 статьи 285 настоящего Кодекса.

При этом при заключении мирового соглашения или соглашения о примирении по части требований взыскание государственной пошлины производится в порядке, установленном соответственно абзацами вторым–пятым части первой настоящего подпункта, пропорционально требованиям, по которым заключено мировое соглашение или достигнуто примирение.

При неисполнении добровольно мирового соглашения или соглашения о примирении государственная пошлина взыскивается судом со стороны, его не исполнившей, до полного размера по ставке и (или) исходя из размера базовой величины, установленных на день обращения истца с исковым заявлением в суд.

Положения настоящего подпункта применяются при взыскании государственной пошлины по итогам утверждения мирового соглашения или соглашения о примирении независимо от вида производства, в рамках которого оно было утверждено;

1.26-2. при уменьшении судом размера неустойки на основании статьи 314 Гражданского кодекса Республики Беларусь, процентов за пользование чужими денежными средствами на основании пункта 4 статьи 366 Гражданского кодекса Республики Беларусь государственная пошлина, от которой истец был освобожден, взыскивается по итогам рассмотрения дела без учета такого уменьшения;

1. 27. если истец (заявитель), освобожденный от государственной пошлины, после возбуждения производства по делу, но до его рассмотрения по существу подал заявление о возвращении иска (заявления, жалобы) либо отказался от иска (заявления, жалобы) и отказ принят судом, а ответчик не требует разбирательства дела по существу, государственная пошлина не взыскивается;

27. если истец (заявитель), освобожденный от государственной пошлины, после возбуждения производства по делу, но до его рассмотрения по существу подал заявление о возвращении иска (заявления, жалобы) либо отказался от иска (заявления, жалобы) и отказ принят судом, а ответчик не требует разбирательства дела по существу, государственная пошлина не взыскивается;

1.28. в случае, когда цена иска выражена в иностранной валюте, для целей исчисления государственной пошлины цена иска пересчитывается в белорусские рубли по официальному курсу белорусского рубля, установленному Национальным банком по отношению к соответствующей иностранной валюте на день обращения в суд, а в случае, предусмотренном частью первой пункта 7 статьи 287 настоящего Кодекса, – на день уплаты государственной пошлины в установленном размере.

2. При недостижении примирения в примирительной процедуре в суде по всем или отдельным требованиям и продолжении производства по делу государственная пошлина уплачивается истцом в размере, установленном настоящим Кодексом, исходя из суммы заявленных требований, подлежащих рассмотрению в суде. При этом учитывается сумма государственной пошлины, уплаченная истцом при обращении в суд за рассмотрение искового заявления в соответствии с подпунктом 2.2 пункта 2 статьи 286 настоящего Кодекса.

При этом учитывается сумма государственной пошлины, уплаченная истцом при обращении в суд за рассмотрение искового заявления в соответствии с подпунктом 2.2 пункта 2 статьи 286 настоящего Кодекса.

Если размер государственной пошлины, уплаченной в соответствии с подпунктом 2.2 пункта 2 статьи 286 настоящего Кодекса, превышает размер государственной пошлины, подлежащей уплате в соответствии с частью первой настоящего пункта, возврат государственной пошлины не производится.

В случае уплаты государственной пошлины в соответствии с подпунктом 2.2 пункта 2 статьи 286 настоящего Кодекса и неисполнения добровольно соглашения о примирении судом со стороны, не исполнившей соглашение о примирении, взыскивается в бюджет сумма государственной пошлины в размере, установленном подпунктом 2.2 пункта 2 статьи 286 настоящего Кодекса.

3. Сумма государственной пошлины, возвращенная истцу в соответствии с подпунктом 4.2.5 либо подпунктом 4.2.7 пункта 4 статьи 292 настоящего Кодекса, взыскивается судом в бюджет со стороны, не исполнившей добровольно мировое соглашение или соглашение о примирении.

Платежи на сумму 51 миллион долларов США признаны не подлежащими вычету алиментами в соответствии с законодательством штата — Текущие изменения в сфере федерального налогообложения

Алименты по федеральному закону о подоходном налоге продолжают оставаться проблемой для разводов до 2019 года. В деле Redleaf v. Commissoner [1] бывшие супруги оспаривали порядок выплаты платежей на общую сумму 51 миллион долларов.

Как это обычно бывает в подобных случаях, IRS также имеет защитную оценку, выданную в отношении супруга-получателя, поэтому агентство не потерпит неудачу, если плательщик выиграет судебный процесс, даже если агентство определило, что платежи не были произведены. квалифицироваться как алименты. Таким образом, оба бывших супруга принимали активное участие в этом деле.

Определение алиментов для целей федерального налогообложения до 2019 г. платежи между разводящимися супругами были или не были алиментами, облагаемыми налогом для получателя в соответствии с §71 IRC и вычитаемыми плательщиком в соответствии с §215 IRC.

Мнение цитирует правило следующим образом:

Мнение цитирует правило следующим образом:Согласно пересмотренному § 71(b)(1), алименты или отдельная выплата на содержание, подлежащая вычету в соответствии с § 215(a), означает «любой платеж наличными, если —

(A) такой платеж получен (или от имени) супруга в соответствии с документом о разводе или раздельном проживании,

(B) в документе о разводе или раздельном проживании такой платеж не определяется как платеж, который не включается в валовой доход в соответствии с настоящим разделом и не допускается в качестве вычета в соответствии с разделом 215,

(C) в случае физического развода со своей супругой на основании решения о разводе или о раздельном содержании супруга-получатель и супруг-плательщик не являются членами одного и того же домохозяйства на момент осуществления такого платежа, и

(D) нет никаких обязательств по осуществлению таких платежей в течение какого-либо периода после смерти супруга-получателя, а также нет обязательств по осуществлению любых платежей (наличными или имуществом) вместо таких платежей после смерти супруга-получателя». [2]

[2]

Конгресс ввел этот тест в 1984 году, чтобы обеспечить то, что, как надеялся Конгресс, станет четким тестом для определения того, что такое алименты, который можно было бы легко включить в соглашения о разводе. Одним из ключевых положений четверки является требование о том, что для того, чтобы выплата была алиментами, обязанность плательщика произвести какие-либо выплаты должна прекратиться в случае смерти супруга-получателя. Как отмечается в заключении:

Чтобы сделать закон более объективным, Конгресс принял критерии, которые отличали бы вычитаемые алиментные платежи от расчетов с имуществом:

Во избежание вычета сумм, которые фактически представляют собой передачу имущества, не связанную с потребностями получателя поддержки, законопроект предусматривает, что платеж квалифицируется как алименты только в том случае, если плательщик . . . не несет ответственности за такие выплаты в течение любого периода после смерти супруга-получателя.

HR Rep. No. 98-432, часть II в 1496, 1984-3 U.C.C.A.N. 697, 1138. [3]

Таким образом, если плательщик хочет, чтобы поток платежей облагался налогом как алименты, плательщик может настаивать на добавлении пункта, предусматривающего, что ответственность за платежи прекращается после смерти получателя. документ, чтобы устранить любой вопрос относительно того, будет ли закон штата в противном случае продолжать ответственность после смерти получателя с платежами, поступающими в наследство получателя или наследников.

Хотя самого по себе недостаточно для того, чтобы поток платежей облагался налогом как алименты, имеет смысл включить его, если платежи должны рассматриваться как алименты. Обычно первое испытание (выплата, полученная по письменному указу или распоряжению) не вызывает проблем, и маловероятно, что третье испытание будет проблемой во многих случаях, так как последняя сторона, которую потенциально враждующие супруги могут захотеть разделить с другими супругами друг с другом. [4]

[4]

Второй тест предлагает способ для супруга-получателя, который не хочет, чтобы суммы облагались налогом в качестве алиментов, чтобы исключить эту возможность, настаивая на пункте, который требует, чтобы платежи были определены как не облагаемые налогом в соответствии с IRC §72 и не подлежит вычету в соответствии с IRC §215. Если этот пункт есть в соглашении, супруг-получатель может быть уверен, что суммы не будут облагаться налогом на алименты.

Таким образом, вы можете подумать, что вопрос о том, является ли поток выплат алиментами или нет, просто не возникнет по указам, подпадающим под действие закона 1984 года. Но вы были бы неправы — довольно много постановлений о разводе просто игнорировали налоговые последствия любых платежей, несмотря на наличие доступных методов, гарантирующих, что налоговая трактовка платежей будет ясна для всех сторон.

Существует множество причин, по которым эти вопросы игнорировались, возможно, просто потому, что они были проигнорированы сторонами, а их адвокаты или лица, участвующие в разводе, признали, что добавление еще одного решаемого вопроса может подорвать потенциальное разрешение споров при разводе. Но, в любом случае, в ряде дел, которые дошли до судов, самостоятельный декрет не содержал формулировок, которые могли бы решить вопрос, поэтому судам тогда приходилось обращаться к тому, как закон штата интерпретировал бы то, что было в декрете. .

Но, в любом случае, в ряде дел, которые дошли до судов, самостоятельный декрет не содержал формулировок, которые могли бы решить вопрос, поэтому судам тогда приходилось обращаться к тому, как закон штата интерпретировал бы то, что было в декрете. .

Выплаты с налоговым режимом в споре между бывшими супругами

Основные платежи в споре в этом деле включают следующее:

Эндрю получил пианино, как минимум три произведения искусства, его личные вещи, пятое транспортное средство и — что наиболее важно в данном случае — его все 84,5% доли владения в Whitebox Advisors, LLC («Whitebox»), фирме по управлению активами хедж-фонда, основанной Эндрю в 1999 году. встретиться с Эндрю и сотрудниками Whitebox, чтобы подготовить бизнес-оценку этого основного семейного актива.

Чтобы отразить интерес Элизабет к семейному имуществу Whitebox, часть VI, параграф 23 MTA, озаглавленный «Урегулирование имущества», при условии, что Эндрю выплатит Элизабет около 140 миллионов долларов в течение следующих пяти лет:

A. Не позднее 15 февраля 2008 г. [Эндрю] должен выплатить [Элизабет] в качестве компенсации за имущество наличными 750 000 долларов США;

Не позднее 15 февраля 2008 г. [Эндрю] должен выплатить [Элизабет] в качестве компенсации за имущество наличными 750 000 долларов США;

B. Не позднее 15 февраля 2008 г. [Эндрю] должен выплатить [Элизабет] 20 000 000 долларов США в качестве компенсации за имущество наличными;

C. Начиная с 15 марта 2008 г. [Эндрю] будет выплачивать [Элизабет] 1 500 000 долларов США в месяц. . . на шестьдесят (60) месяцев; и

D. 15 марта 2013 г. [Эндрю] должен выплатить [Элизабет] 30 000 000 долларов. [5]

Уверен, некоторые читатели сразу возразят, что в документе это называется имущественным расчетом, а значит, это не могут быть алименты. Хотя это звучит убедительно, на самом деле это не обязательно является решающим фактором для федеральных Налоговое законодательство трактует эти платежи. Если они соответствуют четырем критериям, указанным в IRC §71, они будут рассматриваться как алименты для целей налогообложения (при условии, что ни предварительные правила, ни положения о скрытых алиментах не мешают).

Но, как станет ясно, хотя то, что называется платежами в соответствии с законодательством штата, само по себе не определяет, являются ли платежи федеральными налоговыми алиментами, это может повлиять на права и обязанности по соглашению в соответствии с законодательством штата, и эти определения могут повлиять на четыре теста, особенно на обязательство производить платежи после смерти супруга-получателя.

Документ содержал другие положения, которые будут важны в данном случае, в основном с точки зрения того, как рассматриваемый штат (здесь Миннесота) будет решать, какие права и обязанности по соглашению:

MTA также содержал дополнительные положения относящиеся к данному обращению в частях V и VI:

Пункт 15.b. при условии, что Элизабет «не работает вне дома. . . [и она] имеет достаточный доход и финансовые ресурсы от урегулирования собственности, чтобы удовлетворить свои потребности и потребности несовершеннолетнего ребенка, когда она находится на ее попечении».

Пункт 17 предусматривает, что каждая сторона «способна обеспечивать себя и . . . отказывается от любого права на временное и/или постоянное содержание супруга. . . сейчас или в будущем. . . . Возмещением за указанный отказ является раздел имущества, как описано здесь, присуждение активов, приносящих доход, и способность обеих сторон обеспечить адекватную самообеспечение с учетом уровня жизни, установленного во время брака. . . . [Т] стороны намерены лишить Суд юрисдикции присуждать супружеское содержание любой из сторон сейчас или в будущем».

Пунктом 35 предусмотрено: «Стороны заключили раздел имущества. . . имея в виду, что это будет равноправное разделение супружеского имущества, которое, по их мнению, находится в совместной собственности в силу фактического вклада каждой стороны в приобретение всего и в силу доли в совместном владении, предоставленной супругам по закону. Соответственно, обе стороны соглашаются не занимать никакой позиции. . . что несовместимо с концепцией справедливого раздела имущества, находящегося в совместной собственности, в отношении любой регистрации, аудита или отчета, требуемого любым государственным или федеральным налоговым органом».

В Части VI перечислены условия, которые «должны быть включены в Решение и Постановление», в том числе в дополнение к вышеупомянутому Мировому соглашению об имуществе:

11. Супружеское содержание. . . .

B. [Эндрю] не должен платить временное или постоянное содержание супруга [Элизабет], [Элизабет] полностью отказывается от любого права требовать от [Эндрю] выплаты временного или постоянного содержания супруга сейчас или в будущем.

C. Суд лишен и не имеет юрисдикции в отношении супружеского содержания, что запрещает Суду изменять соглашение [сторон] позднее [дата], поскольку от этого права отказались в соответствии с Мин. Стат. § 518.552, Подд. 5, и Карон против Карона, 435 NW2d 501 (1989).

20. Деловые интересы. [Эндрю] получает все права, право собственности, проценты и капитал в Whitebox и в отношении него. . . [Элизабет] отказывается от всех прав, титулов и интересов, которые она может иметь в деловых интересах [Эндрю], включая Whitebox. . . .

. . .

Анализ и решение коллегии апелляционного суда

Комиссия начинает свой анализ с вопроса, почему это дело существует, а не рассматривалось на момент развода:

Довольно удивительно, учитывая общую сложность документа и последовало существенное судебное разбирательство между сторонами в государственном суде, MTA не содержало положения, разъясняющего (обозначающего), что рассматриваемые платежи не подлежат включению в валовой доход Элизабет и разрешены в качестве вычета Эндрю, § 71 (b) (1) (B) 4; и отсутствие положения, недвусмысленно утверждающего, что Эндрю не обязан производить платежи в течение периода после смерти Элизабет, § 71(b)(1)(D). [6]

Это не первый раз, когда автор наблюдает такое мнение в судебных решениях по этим делам на протяжении многих лет, хотя я подозреваю, что добавление этого вопроса к разводу, который уже имел «существенное судебное разбирательство в государственном суде между стороны», вероятно, вызвало бы еще больше судебных разбирательств. Кроме того, возможно, что одна или обе стороны считали, что, как только анализ перейдет к правам в соответствии с законодательством штата, они получат желаемый результат без необходимости затягивать процесс завершения развода. Фактически, одна из двух сторон была бы права в этом убеждении.

Кроме того, возможно, что одна или обе стороны считали, что, как только анализ перейдет к правам в соответствии с законодательством штата, они получат желаемый результат без необходимости затягивать процесс завершения развода. Фактически, одна из двух сторон была бы права в этом убеждении.

В любом случае стороны не приняли предложение Конгресса разрешить этот вопрос в своем соглашении по какой-либо причине, поэтому комиссия теперь обратилась к применению законодательства штата Миннесота к тому, что было в соглашении. Как отметил Суд:

В общем, «имущественные интересы разводящихся сторон определяются законом штата, [но] федеральный закон регулирует порядок федерального подоходного налога на это имущество». Идентификатор. на 844 (цитата опущена). Таким образом, суд по делу Гувера уделил пристальное внимание роли законодательства штата в применении § 71(b)(1)(D). Налоговый суд резюмировал тест, принятый в Гувере и принятый другими судами:

Чтобы определить, обязан ли плательщик продолжать выплаты после смерти получателя, мы применяем следующий последовательный подход: (1) суд сначала ищет недвусмысленное положение о прекращении в применимом документе о разводе; (2) если нет однозначного положения о прекращении, то Суд рассматривает вопрос о том, прекращаются ли платежи в случае смерти получателя платежа в силу закона штата; и (3) если в законодательстве штата содержится двусмысленность в отношении прекращения выплат в случае смерти получателя платежа, Суд будет рассматривать исключительно документ о разводе, чтобы определить, прекратятся ли выплаты в случае смерти получателя платежа».

Лог против Комм’ра, 114 T.C.M. (CCH) 599 (2017), со ссылкой на Hoover, 102 F.3d, 847-48.

Комиссия отмечает, что все стороны согласны с тем, что соглашение неоднозначно по ключевым вопросам, поэтому вопрос переходит к законодательству штата:

Налоговый суд пришел к выводу, и стороны согласны, что MTA «не указывает прямо» переживут ли рассматриваемые платежи смерть Елизаветы. Поэтому, применяя последовательный анализ, принятый у Гувера, мы обратимся к закону штата Миннесота. [7]

Эндрю (плательщик) утверждает, что эти выплаты квалифицируются как алименты в соответствии с законодательством штата Миннесота и, согласно этому закону штата, выплаты прекращаются в случае смерти Элизабет (получателя):

В соответствии с расторжением брака в Миннесоте закона, «’Техническое обслуживание’ означает награду, вынесенную в результате роспуска. . . получение выплат из будущего дохода или заработка одного супруга на содержание другого супруга». Миннесота Стат. § 518.003, подп. 3а. Закон также предусматривает, что, «[если] иное не согласовано в письменной форме или прямо не предусмотрено в степени, обязательство по выплате будущих алиментов прекращается со смертью любой из сторон. . . ». Миннесота Стат. § 518А.39, Субд. 3. [8]

Миннесота Стат. § 518.003, подп. 3а. Закон также предусматривает, что, «[если] иное не согласовано в письменной форме или прямо не предусмотрено в степени, обязательство по выплате будущих алиментов прекращается со смертью любой из сторон. . . ». Миннесота Стат. § 518А.39, Субд. 3. [8]

Эндрю утверждал, что платеж должен соответствовать требованиям по следующим причинам: ) не имеет достаточно имущества, в том числе совместно нажитого супругом имущества, для обеспечения разумных потребностей супруга с учетом уровня жизни, сложившегося во время брака. . . или

(b) не в состоянии обеспечить адекватное самообеспечение, учитывая уровень жизни, установленный во время брака, и все соответствующие обстоятельства. . . .

Миннесота Стат. § 518.552, Подд. 1. Допуская, как он должен, то, что Элизабет не могла удовлетворить условию (а), Эндрю утверждает, что она удовлетворяла условию (б), поскольку «десятки миллионов долларов» были необходимы для самообеспечения ее экстравагантного интернационального образа жизни, установившегося во время брака и в дальнейшем. усиливаются в годы после их развода.

усиливаются в годы после их развода.

Но комиссия согласна с Налоговым судом в том, что поток платежей не квалифицируется как содержание в соответствии с законодательством Миннесоты:

Этот аргумент просто игнорирует прецедент Верховного суда Миннесоты. В деле Lyon v. Lyon, 439 N.W.2d 18, 22 (Миннесота, 1989 г.), принятом задолго до того, как Эндрю и Элизабет заключили MTA, суд постановил: необходимости. [Цитата опущена.] Эта зависимость от потребности подразумевается во втором пороговом требовании, касающемся нетрудоспособности супруга, ищущего содержание. Действительно, то, что подразумевается, становится явным, когда в законе говорится, что при присуждении алиментов факторы, которые необходимо учитывать, включают «финансовые ресурсы стороны, требующей алиментов, включая совместное имущество, выделенное ей, и способность стороны удовлетворять потребности». независимо» [цитируется § 518.552, Subd. 2(а)].

. . . . Здесь . . . было произведено равное разделение значительного семейного имущества, накопленного за 32 года, что позволяет жене продолжать установленный ею высокий уровень жизни.

Таким образом, мы считаем, что присуждение супружеского содержания должно быть отменено.

Совсем недавно Суд подтвердил, что «[o]столько, как супруг(а) продемонстрировал достаточную потребность, только тогда суд рассмотрит сумму и продолжительность выплаты алиментов. . . ». Кертис против Кертиса, 887 NW2d 249, 252 (Мин., 2016 г.) (курсив добавлен).

Таким образом, мы заключаем, что закон штата Миннесота недвусмысленно устанавливает, что MTA не было соглашением о супружеском содержании. Скорее, это был договорной раздел имущества супругов. Договорные обязательства по соглашению о расторжении брака подпадают под общее правило, согласно которому причины иска остаются в силе после их личных представителей. Миннесота Стат. § 573.01. Таким образом, закон Миннесоты недвусмысленно предусматривает, что рассматриваемые платежи не подлежат вычету, поскольку ответственность Эндрю по выплатам останется в силе после смерти Элизабет. Это согласуется с заявленной целью § 71(b)(1)(D) «предотвратить вычет сумм, фактически являющихся передачей имущества». 0004 , не связанный с потребностями получателя в поддержке ” (выделение добавлено) . [9]

0004 , не связанный с потребностями получателя в поддержке ” (выделение добавлено) . [9]

И, откровенно говоря, налогоплательщик пытался добиться сокращения своих платежей, что привело к тому, что суд Миннесоты не нашел заявление о том, что платежи были заслуживающими доверия, учитывая формулировку в бракоразводном процессе:

Приблизительно восемь Через несколько месяцев после того, как окружной суд округа Хеннепин утвердил MTA и принял решение о разводе, Эндрю сообщил Элизабет, что финансовый кризис 2008 года негативно повлиял на Whitebox, и он не может продолжать выплачивать ежемесячные платежи в размере 1,5 миллиона долларов. Элизабет отказалась вновь открыть MTA. Эндрю прекратил выплаты в январе 2009 г.и предложил «вновь открыть [] раздел имущества» в указе на том основании, что он больше не был справедливым. См. Стат. Миннесоты. § 518.145, подп. 2(5). Окружной суд отклонил ходатайство, потому что Эндрю не смог представить непредвиденное развитие событий, а только то, что его «прогноз о рынке оказался неточным». Redleaf v. Redleaf, № 27 FA 07 3480 (D. Ct. 2009), со ссылкой на дело Thompson v. Thompson, 739 N.W.2d 424, 430-31 (Minn. Ct. App. 2007). Год спустя районный суд по той же причине отклонил повторное ходатайство Андрея о внесении поправок в постановление, отметив: «Этот суд в растерянности. . . относительно того, как можно истолковать «урегулирование спора об имуществе» как «супружеское содержание», учитывая четкие формулировки в параграфе семнадцатом (17) [MTA] и параграфе девятнадцатом (19) [декрета]». Redleaf против Redleaf, № 27 FA 07 3480, Приказ от 4 (D. Ct. 22 июня 2010 г.). Подтвердил Апелляционный суд Миннесоты. №№ A09-1805, A09-2360, A10-10, 2010 WL 3543458 (Приложение Миннесоты, 14 сентября 2010 г.). Апелляционный суд отметил, что:

Redleaf v. Redleaf, № 27 FA 07 3480 (D. Ct. 2009), со ссылкой на дело Thompson v. Thompson, 739 N.W.2d 424, 430-31 (Minn. Ct. App. 2007). Год спустя районный суд по той же причине отклонил повторное ходатайство Андрея о внесении поправок в постановление, отметив: «Этот суд в растерянности. . . относительно того, как можно истолковать «урегулирование спора об имуществе» как «супружеское содержание», учитывая четкие формулировки в параграфе семнадцатом (17) [MTA] и параграфе девятнадцатом (19) [декрета]». Redleaf против Redleaf, № 27 FA 07 3480, Приказ от 4 (D. Ct. 22 июня 2010 г.). Подтвердил Апелляционный суд Миннесоты. №№ A09-1805, A09-2360, A10-10, 2010 WL 3543458 (Приложение Миннесоты, 14 сентября 2010 г.). Апелляционный суд отметил, что:

[Элизабет] имела право на половину стоимости Whitebox. Но вместо того, чтобы установить эту стоимость на основе оценки бизнеса, она согласилась на предложенный [Эндрю] расчет наличными без какой-либо ссылки на Whitebox. Идентификатор. в *4. [10]

в *4. [10]

В конечном итоге коллегия согласилась с выводом Налогового суда о том, что платежи были , а не алиментами, поскольку возникнет обязательство продолжать выплаты, даже если Элизабет умрет до того, как все выплаты будут произведены.

[1] Редлиф против комиссара, CA6, дела № 21-2209 и № 21-2224, 5 августа 2022 г., https://www.taxnotes.com/research/federal/court-documents/ судебные заключения и постановления/восьмой округ-аффирмирует-отказ в выплате алиментов/7dvny (получено 7 августа 2022 г.)

[2] Редлиф против Комиссара, CA6, Дела № 21-2209 и № 21-2224, 5 августа 2022 г.

[3] Редлиф против Комиссара , CA6, Дела № 21- 2209 и № 21-2224, 5 августа 2022 г.

[4] Существуют и другие положения, с которыми плательщику необходимо иметь дело, чтобы гарантировать, что поток платежей облагается налогом как алименты, избегая правил предварительной загрузки или положений, предназначенных для поверхностные замаскированные алименты, найденные в старой статье 71.

[5] Redleaf v. Commissioner , CA6, Дела № 21-2209 и № 21-2224, 5 августа 2022 г.

[6] Редлиф против Комиссара , CA6, Дела № 21-2209 и № 21-2224, 5 августа , 2022

[7] Редлиф против Комиссара , CA6, Дела № 21-2209 и № 21-2224, 5 августа 2022

[8] Редлиф против Комиссара , CA6, Дела № 21-2209 и № 21-2224, 5 августа 2022 г.

[9] Redleaf v. Commissioner , CA6, Дела № 21-2209 и № 21-2224, 5 августа 2022 г.

[10] Редлиф против Комиссара , CA6, Дела № 21-2209 и № 21-2224, 5 августа 2022 г.

§ 20-108.1. Определение алиментов на ребенка или супруга

Создание отчета: Отметьте разделы, которые вы хотите отобразить в отчете, затем используйте кнопку «Создать отчет» внизу страницы, чтобы создать отчет. После создания отчета у вас будет возможность загрузить его в формате pdf, распечатать или отправить по электронной почте.

09.11.2022

A. В любом судебном разбирательстве по вопросу об определении супружеской поддержки суд рассматривает все представленные доказательства, имеющие отношение к любым вопросам, включенным в это судебное разбирательство. Решение суда выносится на основании доказательств, относящихся к каждому отдельному делу.

В любом судебном разбирательстве по вопросу об определении супружеской поддержки суд рассматривает все представленные доказательства, имеющие отношение к любым вопросам, включенным в это судебное разбирательство. Решение суда выносится на основании доказательств, относящихся к каждому отдельному делу.

B. В любом судебном разбирательстве по вопросу об определении размера алиментов в соответствии с настоящим разделом, разделом 16.1 или разделом 63.2 суд рассматривает все представленные доказательства, имеющие отношение к любым вопросам, связанным с этим разбирательством. Решение суда в любом таком разбирательстве выносится на основании доказательств, относящихся к каждому отдельному делу. Тем не менее, в любом судебном или административном разбирательстве в отношении алиментов, включая дела, связанные с раздельной опекой или совместной опекой, должна существовать опровержимая презумпция того, что сумма компенсации, которая может быть получена в результате применения руководящих принципов, изложенных в § 20-108. 2, составляет правильный размер алиментов, которые должны быть назначены. Ответственность за поддержку определяется задним числом в течение периода, исчисляемого с даты начала разбирательства путем подачи иска в любой суд при условии, что истец проявил должную осмотрительность на службе у ответчика, или, если раньше, с даты вынесения постановления Департамент социальных служб поступил в соответствии с Разделом 63.2, и указание о выплате поддержки было доставлено шерифу или процессуальному серверу для обслуживания должника.

2, составляет правильный размер алиментов, которые должны быть назначены. Ответственность за поддержку определяется задним числом в течение периода, исчисляемого с даты начала разбирательства путем подачи иска в любой суд при условии, что истец проявил должную осмотрительность на службе у ответчика, или, если раньше, с даты вынесения постановления Департамент социальных служб поступил в соответствии с Разделом 63.2, и указание о выплате поддержки было доставлено шерифу или процессуальному серверу для обслуживания должника.

В любом случае, когда юрисдикция окружного суда по делам несовершеннолетних и семейным делам была лишена юрисдикции в соответствии с § 16.1-244 и не было вынесено окончательного решения о выплате алиментов, любое решение окружного суда о выплате алиментов имеет обратную силу по отношению к окружному суду. дата, когда производство было начато путем подачи иска в районный суд по делам несовершеннолетних и семейным отношениям, при условии, что заявитель проявлял должную осмотрительность на службе у ответчика.

Для опровержения презумпции суд должен сделать письменные выводы в приказе, которые могут быть включены посредством ссылки, о том, что применение таких руководящих принципов было бы несправедливым или неуместным в конкретном случае. В заключении, опровергающем руководящие принципы, должна быть указана сумма поддержки, которая потребовалась бы в соответствии с руководящими принципами, должно быть дано обоснование того, почему порядок отличается от руководящих указаний, и должно определяться соответствующими доказательствами, относящимися к следующим факторам, влияющим на обязательство: способность каждой стороны предоставлять алименты и наилучшие интересы ребенка:

1. Фактическая денежная помощь другим членам семьи или бывшим членам семьи;

2. Порядок опеки над детьми, в том числе расходы на поездки для свиданий;

3. Вмененный доход стороне, которая добровольно является безработной или добровольно неполной занятостью, при условии, что (i) доход не может быть вменен родителю-опекуну, когда ребенок не посещает школу, услуги по уходу за детьми недоступны, и стоимость такие услуги по уходу за детьми не включаются в расчет; (ii) любое рассмотрение вмененного дохода, основанного на изменении места работы стороны, должно оцениваться с учетом добросовестности и разумности решений о трудоустройстве, принятых стороной, включая посещение и завершение образовательной или профессиональной программы, которая может сохранить или увеличить потенциальный доход партии; и (iii) текущее содержание стороны под стражей, как это определено в § 8. 01-19.5.10, в течение 180 или более дней подряд не считается добровольной безработицей или добровольной неполной занятостью. Кроме того, несмотря на подраздел F, заключение стороны под стражу в течение 180 или более дней подряд является существенным изменением обстоятельств, на которых может быть основано изменение размера алиментов;

01-19.5.10, в течение 180 или более дней подряд не считается добровольной безработицей или добровольной неполной занятостью. Кроме того, несмотря на подраздел F, заключение стороны под стражу в течение 180 или более дней подряд является существенным изменением обстоятельств, на которых может быть основано изменение размера алиментов;

4. Любые расходы по уходу за ребенком, понесенные от имени ребенка или детей в связи с участием родителя-опекуна в образовательной или профессиональной программе, которая может сохранить или увеличить потенциальный доход стороны;

5. Долги любой из сторон, возникающие во время брака в пользу ребенка;

6. Прямые платежи, назначенные судом для поддержания страхового покрытия жизни в соответствии с подразделом D, расходы на образование или другие прямые платежи, назначенные судом в пользу ребенка;

7. Чрезвычайный прирост капитала, такой как прирост капитала в результате продажи семейного жилья;

8. Любые особые потребности ребенка, возникающие в результате любого физического, эмоционального или медицинского состояния;

9. Самостоятельные финансовые средства ребенка или детей;

Самостоятельные финансовые средства ребенка или детей;

10. Уровень жизни ребенка или детей, установленный в браке;

11. Способность зарабатывать, обязательства, финансовые ресурсы и особые потребности каждого родителя;

12. Положения, сделанные в отношении имущества супругов в соответствии с § 20-107.3, если указанное имущество приносит доход или может приносить доход;

13. Налоговые последствия для сторон, включая требования об освобождении от налогов, налоговый кредит на детей и кредит по уходу за ребенком для детей-иждивенцев;

14. Письменное соглашение, оговорка, приказ о согласии или постановление между сторонами, включающее сумму алиментов; и

15. Такие другие факторы, которые необходимы для рассмотрения справедливости для родителей и детей.

C. В любом судебном разбирательстве в соответствии с настоящим разделом, разделом 16.1 или разделом 63.2 по вопросу об определении размера алиментов суд имеет право приказать любой стороне или обеим сторонам обеспечить медицинское страхование или денежную медицинскую помощь, как определено. в § 63.2-1900, или оба, для детей-иждивенцев, если это разумно при всех обстоятельствах и медицинском страховом покрытии для супруга или бывшего супруга.

в § 63.2-1900, или оба, для детей-иждивенцев, если это разумно при всех обстоятельствах и медицинском страховом покрытии для супруга или бывшего супруга.

D. В любом судебном разбирательстве в соответствии с настоящим разделом, разделом 16.1 или разделом 63.2 по вопросу об определении размера алиментов суд имеет право обязать сторону (i) сохранить любой существующий полис страхования жизни на жизнь либо сторона при условии, что сторона, получившая такое распоряжение, имеет право назначить бенефициара и (ii) назначить ребенка или детей сторон бенефициаром всего или части такого страхования жизни до тех пор, пока сторона, получившая такое распоряжение, имеет установленное законом обязательство выплачивать алименты на ребенка или детей.

E. За исключением случаев, когда стороны договорились об ином, в любом судебном разбирательстве в соответствии с настоящим разделом, разделом 16.1 или разделом 63.2 по вопросу об определении размера алиментов суд имеет право и может по своему усмотрению распорядиться, чтобы одна из сторон заполнить все соответствующие налоговые формы или отказы, чтобы предоставить другой стороне право на освобождение от подоходного налога иждивенцев и любые кредиты, вытекающие из такого освобождения, за любой налоговый год или будущие годы, для любого ребенка или детей сторон на федеральном уровне и уровне штата. целей налога на прибыль.

целей налога на прибыль.

F. Невзирая на любые другие положения закона, любые поправки к данному разделу не имеют обратной силы до даты, предшествующей дате вступления поправки в силу, и не должны быть основанием для существенного изменения обстоятельств, при которых может быть изменена сумма алиментов. основываться.

G. Выплаты алиментов, текущие или просроченные, полученные родителем в пользу ребенка, находящегося под опекой родителя, и причитающиеся ему, независимо от того, были ли выплаты назначены в соответствии с настоящим разделом, Разделом 16.1 или Разделом 63.2, не должны подлежат украшению. Депозитарий, в котором выплаты алиментов были депонированы от имени физического лица и прослеживаются до него, не обязан определять часть депозитов, подлежащих аресту.

H. В любом судебном разбирательстве по вопросу определения содержания ребенка или супруга или действия по раздельному содержанию в соответствии с этим разделом, разделом 16.1 или разделом 63.2, когда оспаривается платежеспособность, добровольная безработица или добровольная неполная занятость стороны. , суд, в котором рассматривается иск, по ходатайству любой стороны и при наличии уважительной причины может распорядиться о том, чтобы сторона представила профессиональную оценку профессиональному эксперту, нанятому движущейся стороной, включая, помимо прочего, любого интервью и тестирование по запросу эксперта. Постановление может разрешать присутствие профессионального эксперта при показании лица, подлежащего оценке. В приказе должны быть указаны имя и адрес эксперта, объем экспертизы, а также установлен срок подачи заключения в суд и предоставления копий сторонам. Суд может присудить расходы или гонорары за оценку и услуги эксперта в любое время в ходе разбирательства. Положения настоящего раздела не исключают применимости любого другого правила или закона.

, суд, в котором рассматривается иск, по ходатайству любой стороны и при наличии уважительной причины может распорядиться о том, чтобы сторона представила профессиональную оценку профессиональному эксперту, нанятому движущейся стороной, включая, помимо прочего, любого интервью и тестирование по запросу эксперта. Постановление может разрешать присутствие профессионального эксперта при показании лица, подлежащего оценке. В приказе должны быть указаны имя и адрес эксперта, объем экспертизы, а также установлен срок подачи заключения в суд и предоставления копий сторонам. Суд может присудить расходы или гонорары за оценку и услуги эксперта в любое время в ходе разбирательства. Положения настоящего раздела не исключают применимости любого другого правила или закона.

1986 г., гр. 461; 1988, с. 907; 1989, с. 599; 1990, с. 567; 1991, куб.см. 545, 588; 1992, сс. 543, 716, 860; 1993, cc. 520, 534; 1994, с. 764; 1995, с. 261; 1996, с. 491; 1998, cc. 592, 612; 2001, с. 809; 2004, cc. 204, 1008; 2006, cc.

д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71

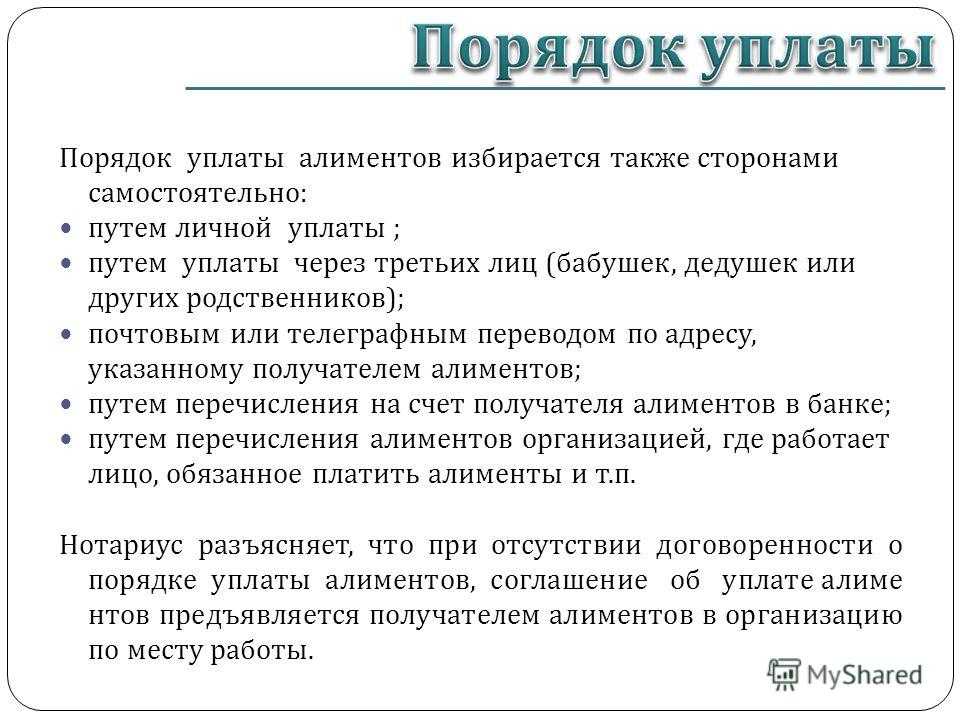

д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71  После выхода последнего материала, касающегося выплаты алиментов, читатели прислали несколько вопросов, которые не были учтены. Их адресовали гомельским адвокатам.

После выхода последнего материала, касающегося выплаты алиментов, читатели прислали несколько вопросов, которые не были учтены. Их адресовали гомельским адвокатам.

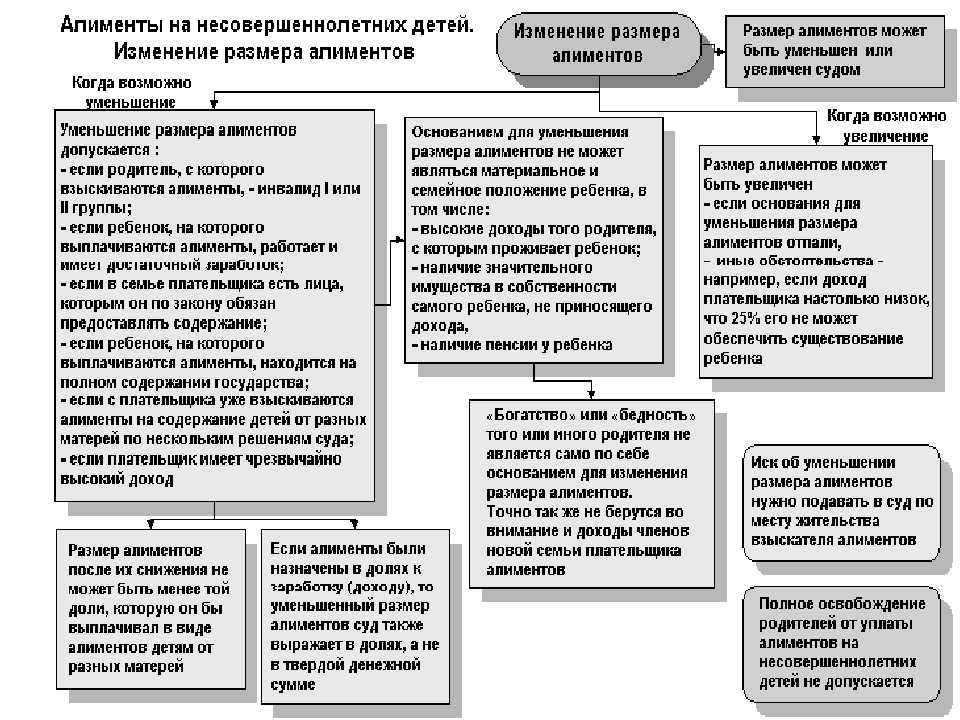

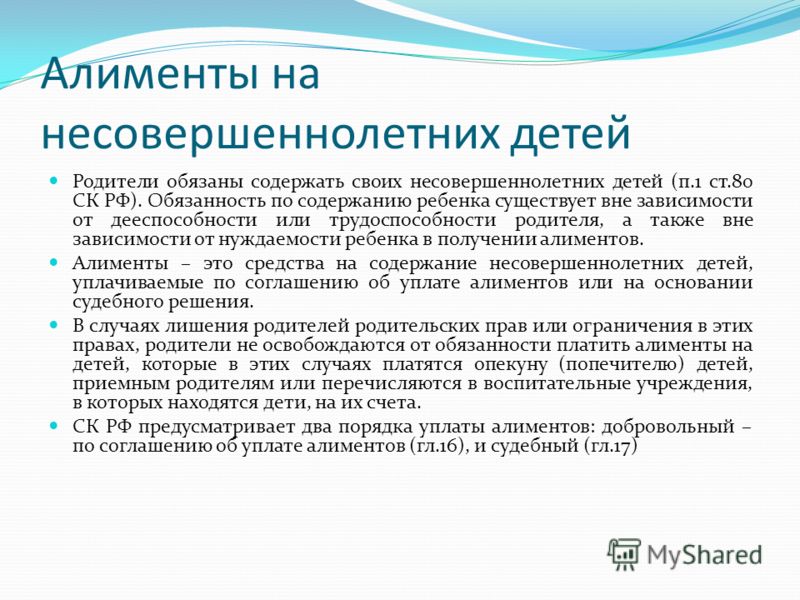

Родители, уплачивающие алименты на несовершеннолетних детей, могут быть привлечены в судебном порядке к участию в дополнительных расходах, вызванных исключительными обстоятельствами (заболевание ребенка и т.п.). Суд вправе обязать родителей принять участие как в произведенных расходах, так и в расходах, которые будут необходимы в дальнейшем. Размер участия в таких расходах определяется судом в твердой денежной сумме или в сумме, соответствующей определенному количеству базовых величин, исходя из материального и семейного положения лица, с которого взыскиваются алименты, и лица, получающего их.

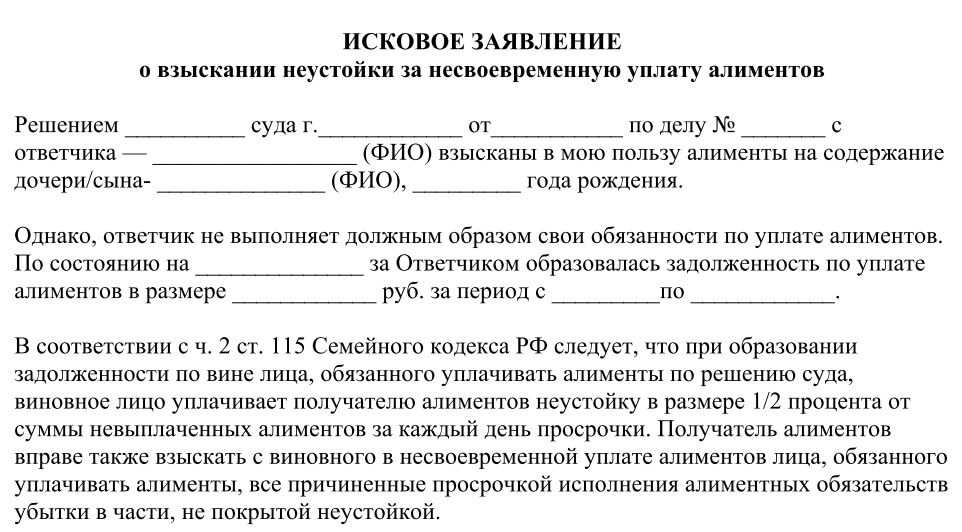

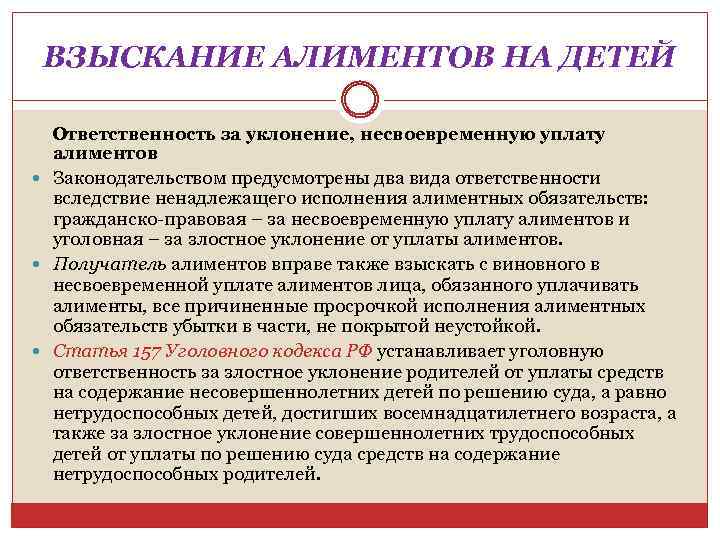

Родители, уплачивающие алименты на несовершеннолетних детей, могут быть привлечены в судебном порядке к участию в дополнительных расходах, вызванных исключительными обстоятельствами (заболевание ребенка и т.п.). Суд вправе обязать родителей принять участие как в произведенных расходах, так и в расходах, которые будут необходимы в дальнейшем. Размер участия в таких расходах определяется судом в твердой денежной сумме или в сумме, соответствующей определенному количеству базовых величин, исходя из материального и семейного положения лица, с которого взыскиваются алименты, и лица, получающего их. Неустойка по алиментам взыскивается в порядке, установленном для взыскания алиментов. Кроме того, за уклонение от их уплаты предусмотрена уголовная ответственность по ст.174 УК.

Неустойка по алиментам взыскивается в порядке, установленном для взыскания алиментов. Кроме того, за уклонение от их уплаты предусмотрена уголовная ответственность по ст.174 УК.

80 Кодекса о браке и семье.

80 Кодекса о браке и семье.

Штрафы за неуплату алиментов различаются в каждом штате, но обычно включают лицензионные ограничения, штрафы и тюремное заключение.

Штрафы за неуплату алиментов различаются в каждом штате, но обычно включают лицензионные ограничения, штрафы и тюремное заключение. Закон затрудняет для плательщика алиментов игнорирование постановления штата только потому, что этот родитель переехал в новое место — все штаты должны обеспечить исполнение постановления о выплате алиментов, независимо от того, откуда исходит постановление суда.

Закон затрудняет для плательщика алиментов игнорирование постановления штата только потому, что этот родитель переехал в новое место — все штаты должны обеспечить исполнение постановления о выплате алиментов, независимо от того, откуда исходит постановление суда.

Вы можете помочь ускорить процесс, полностью сотрудничая.

Вы можете помочь ускорить процесс, полностью сотрудничая.

Когда тест на отцовство необходим, тестируются мать ребенка, предполагаемый отец и ребенок.

Когда тест на отцовство необходим, тестируются мать ребенка, предполагаемый отец и ребенок.

Если это межгосударственное дело (с участием другого государства), могут быть дополнительные ограничения. Как только процесс начат, мы обязаны довести его до конца, даже если это означает, что родитель, который должен алименты, будет платить меньше.

Если это межгосударственное дело (с участием другого государства), могут быть дополнительные ограничения. Как только процесс начат, мы обязаны довести его до конца, даже если это означает, что родитель, который должен алименты, будет платить меньше.

Не уважает, наверное. Или все дело в Даше.

Не уважает, наверное. Или все дело в Даше. И к моменту его звонка обида взрывается вулканом пассивной агрессии. «Ты спрашиваешь, что случилось? Ты серьезно не понимаешь? Нич-ч-чего!»

И к моменту его звонка обида взрывается вулканом пассивной агрессии. «Ты спрашиваешь, что случилось? Ты серьезно не понимаешь? Нич-ч-чего!» Но на принятие решения — обидеться или нет — все равно нужно время.

Но на принятие решения — обидеться или нет — все равно нужно время.

ru

ru Культура отмены становится самым сложным и драматичным последствием этой свободы самовыражения, наказанием почти без шанса искупить вину, без возможности диалога: социальная смерть — это страшно. Насколько наказание симметрично вине? Насколько свободнее мы становимся на самом деле? Это открытые вопросы.

Культура отмены становится самым сложным и драматичным последствием этой свободы самовыражения, наказанием почти без шанса искупить вину, без возможности диалога: социальная смерть — это страшно. Насколько наказание симметрично вине? Насколько свободнее мы становимся на самом деле? Это открытые вопросы. Негуманно? Абсолютно бесчеловечно.

Негуманно? Абсолютно бесчеловечно.

Ожидания не оправдались; возможно, Андрей думает, что дело не в коте. И тогда, с одной стороны, Андрей злится и ждет, что Даша попросит у него прощения хотя бы за позднее предупреждение, а с другой — юноша может испытывать стыд, потому что ему кажется, что девушка дала ему сигнал, что он как будто бы не очень классный, не очень важный в ее жизни — уж точно не важнее кота. Андрей уязвлен. Что же ему делать? Уж точно не писать Даше гадости и не добавлять в черный список, правда?