Является ли пенсия доходом физического лица?

Пенсионные начисления подразумевают получение гражданином денег от государства, поэтому многих волнует вопрос о том, является ли пенсия доходом физического лица? Ведь если она является доходом, тогда с нее должны взиматься налоги. Чтоб разобраться в этом вопросе, необходимо понимать правовой и налоговый статус пенсионных выплат.

Взгляд с точки зрения права

Если обратиться к терминологии, то доход физического лица – это получение гражданином денег или нематериальных ценностей (например, льгот и привилегий) в результате его действий за отведенный период времени. Очень важен при этом переход из одной экономической формы в другую, обмен деятельности на денежные ресурсы.

Человек логично задается вопросом: как же тогда относиться к пенсии, если никаких действий для ее получения он не производит? Он не оказывает услуги, не производит продукцию, не служит государству, на нем не лежит никакой ответственности или особого функционала, а пенсия начисляется все равно.

С точки зрения закона, пенсия по старости – это доход, только все действия для ее получения человек совершал в прошлом: работал, исправно платил налоги, страховые взносы и т.п.

Пенсии по инвалидности и по потере кормильца являются социальной мерой поддержки, и для ее получения нет необходимости вести трудовую деятельность.

Доходом физического лица считаются любые выплаты, включая заработанные и незаработанные.

Источники финансов могут быть любые — зарплата, пенсия, стипендия, субсидии, возврат налогов, лотерея, проценты по депозитам, наследство, материальная помощь от родных и другие.

Очевидно, что пенсия является незаработанным доходом физического лица.

Взгляд с точки зрения налоговых органов

Пенсионные выплаты от государства положены гражданам в трех случаях:

- Если человек достиг преклонного пенсионного возраста;

- Если семья потеряла кормильца;

- Если у человека имеется инвалидность и его возможности ограничены.

Зачастую у пенсионеров возникает убеждение, что пенсия не является доходом и не должна облагаться налогами, а также с нее нельзя взыскивать алименты или платежи по кредитным договорам. Это распространенное заблуждение, которое следует развеять.

По российскому законодательству:

- С пенсии по старости налоги удерживаются в обычном порядке, также допустимы удержания алиментов или платежей по кредитам. Однако налоги выплачивают не сами пенсионеры, а работодатели, формируя пенсию из отчислений НДФЛ работающих сотрудников. Таким образом, пенсия – это возврат отчислений, сделанных в прошлом.

- С пенсии по инвалидности могут взыскивать кредитную задолженность или алименты, но она не подлежит налогообложению.

- С пенсии по утере кормильца не вычитаются налоги, остальные взыскания рассматриваются индивидуально.

Как правило, алиментов с таких пенсий не бывает по логике самого события, из-за которого начислены выплаты. Что касается кредитов, банки неохотно дают их семьям, у которых это единственный источник дохода, так что и кредитные обязательства им не грозят.

Что касается кредитов, банки неохотно дают их семьям, у которых это единственный источник дохода, так что и кредитные обязательства им не грозят.

Подоходный налог с «негосударственной пенсии»

Негосударственной пенсией считаются доплаты к основной сумме пособия, которые состоят из страховой и накопительной части. Эти денежные средства вносятся человеком лично в негосударственный пенсионный фонд (НПФ) согласно контракту.

Если личные отчисления в НПФ уже облагались налогом (например, внесены с зарплаты), тогда они не подлежат налогообложению.

Если же эти платежи производятся через корпоративные программы и выделяются работодателем, то с них удерживается НДФЛ.

Сейчас на формирование накопительной части государством наложен мораторий, то есть формирование этой части отчислений приостановлено, переживать о налоговых вычетах нет необходимости.

Анализируя вопрос, является ли пенсия доходом физического лица, можно утверждать, что она включена в категорию доходов. Однако специалисты сетуют, что до сих пор ни налоговое право, ни судебная практика не сформировали единого понятия дохода как объекта, который облагается НДФЛ.

Однако специалисты сетуют, что до сих пор ни налоговое право, ни судебная практика не сформировали единого понятия дохода как объекта, который облагается НДФЛ.

Является ли пенсия по инвалидности самостоятельным доходом?

Здравствуйте, запрет на увольнении с военной службы без жилья в отсутствии согласия военнослужащих распространяется только на военнослужащих, подлежащих увольнению с военной службы по льготным основаниям (ОШМ, здоровье, предельный возраст), имеющих выслугу в ВС РФ от 10 до 20 лет и более и признанных установленным порядком нуждающимися в жилье. Кроме этого, существенным условием является не обеспеченность жильем по месту службы (служебным/общежитием).

СМ. Решение Судебной коллегии по делам военнослужащих Верховного Суда РФ от 14.09.2016 N КОПИ 16-44

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

Именем Российской Федерации

РЕШЕНИЕ

от 14 сентября 2016 г. N КОПИ 16-44

Верховный Суд Российской Федерации в составе:

председательствующего Крупнова И. В., судей Воронова А.В., Секерина С.Г.,

В., судей Воронова А.В., Секерина С.Г.,

при секретаре Ж.,

с участием административного истца С.Е., ее представителя С.А., представителей Президента Российской Федерации Чарыева М.Р. и Потапова С.Е., военного прокурора отдела 4 управления Главной военной прокуратуры Дворцовая С.В., рассмотрев административное дело по административному исковому заявлению представителя административного истца С.Е. — С.А. о признании недействующим абзаца первого пункта 17 статьи 34 Положения о порядке прохождения военной службы, утвержденного Указом Президента Российской Федерации от 16 сентября 1999 г. N 1237 (в редакции Указа Президента Российской Федерации от 2 января 2016 г. N 2), в части, позволяющей увольнять военнослужащих, обеспеченных по месту службы служебным жилым помещением, нуждающихся в жилых помещениях для постоянного проживания, изъявивших желание реализовать свои жилищные права путем получения жилищной субсидии, с военной службы до реализации их жилищных прав в зависимости от избранного ими постоянного места жительства,

установил:

Указом Президента Российской Федерации от 16 сентября 1999 г. N 1237 «Вопросы прохождения военной службы» утверждено Положение о порядке прохождения военной службы (далее — Положение).

N 1237 «Вопросы прохождения военной службы» утверждено Положение о порядке прохождения военной службы (далее — Положение).

Первоначальный текст данного нормативного правового акта опубликован в изданиях «Собрание законодательства Российской Федерации» 20 сентября 1999 г., N 38, ст. 4534, и «Российская газета» 28 сентября 1999 г., N 191 (до ст. 18 включительно), 29 сентября 1999 г., N 192 (до конца).

Указом Президента Российской Федерации от 2 января 2016 г. N 2 «О внесении изменения в Положение о порядке прохождения военной службы, утвержденное Указом Президента Российской Федерации от 16 сентября 1999 г. N 1237» в абзац первый пункта 17 статьи 34 Положения внесены изменения.

Данный нормативный правовой акт опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru 2 января 2016 г. и в издании «Собрание законодательства Российской Федерации» 4 января 2016 г., N 1 (часть II), ст. 216.

В абзаце первом пункта 17 статьи 34 Положения в действующей редакции установлено, что военнослужащий, общая продолжительность военной службы которого составляет 10 лет и более, нуждающийся в жилом помещении, без его согласия не может быть уволен с военной службы по достижении предельного возраста пребывания на военной службе, по состоянию здоровья или в связи с организационно-штатными мероприятиями без предоставления ему жилого помещения либо субсидии для приобретения или строительства жилого помещения по нормам, установленным жилищным законодательством, за исключением случаев, предусмотренных абзацем третьим пункта 1 статьи 23 Федерального закона «О статусе военнослужащих». Военнослужащий, изъявивший желание получить жилое помещение не по месту увольнения с военной службы, увольняется с военной службы и обеспечивается жилым помещением в соответствии с законодательством Российской Федерации.

Военнослужащий, изъявивший желание получить жилое помещение не по месту увольнения с военной службы, увольняется с военной службы и обеспечивается жилым помещением в соответствии с законодательством Российской Федерации.

Представитель административного истца С.Е. — С.А. обратился в Верховный Суд Российской Федерации с административным исковым заявлением о признании недействующим абзаца первого пункта 17 статьи 34 Положения (в редакции Указа Президента Российской Федерации от 2 января 2016 г. N 2) в части, позволяющей увольнять военнослужащих, обеспеченных по месту службы служебным жилым помещением, нуждающихся в жилых помещениях для постоянного проживания, изъявивших желание реализовать свои жилищные права путем получения жилищной субсидии, с военной службы до реализации их жилищных прав в зависимости от избранного ими постоянного места жительства. В обоснование своего требования представитель административного истца указывает, что оспариваемая им норма Положения в интерпретации, которая дана ей в судебных актах в отношении С. Е., нарушает право административного истца проходить военную службу до реализации ее жилищного права, что предусмотрено абзацем вторым пункта 1 статьи 23 Федерального закона «О статусе военнослужащих». Это право не может быть ограничено в отношении той категории военнослужащих, которые обеспечены служебным жильем и выразили желание получить жилищную субсидию, в зависимости от избранного ими места жительства, так как перемена места жительства в данном случае не несет дополнительной финансовой нагрузки для государства. Представитель при этом ссылается на Правила расчета субсидии для приобретения или строительства жилого помещения (жилых помещений), предоставляемой военнослужащим — гражданам Российской Федерации и иным лицам в соответствии с Федеральным законом «О статусе военнослужащих», утвержденные постановлением Правительства Российской Федерации от 3 февраля 2014 г. N 76, согласно которым размер жилищной субсидии не зависит от избранного военнослужащим после увольнения места жительства.

Е., нарушает право административного истца проходить военную службу до реализации ее жилищного права, что предусмотрено абзацем вторым пункта 1 статьи 23 Федерального закона «О статусе военнослужащих». Это право не может быть ограничено в отношении той категории военнослужащих, которые обеспечены служебным жильем и выразили желание получить жилищную субсидию, в зависимости от избранного ими места жительства, так как перемена места жительства в данном случае не несет дополнительной финансовой нагрузки для государства. Представитель при этом ссылается на Правила расчета субсидии для приобретения или строительства жилого помещения (жилых помещений), предоставляемой военнослужащим — гражданам Российской Федерации и иным лицам в соответствии с Федеральным законом «О статусе военнослужащих», утвержденные постановлением Правительства Российской Федерации от 3 февраля 2014 г. N 76, согласно которым размер жилищной субсидии не зависит от избранного военнослужащим после увольнения места жительства.

Кроме того, представитель полагает, что в абзаце третьем пункта 1 статьи 23 Федерального закона «О статусе военнослужащих», введенном Федеральным законом от 20 апреля 2015 г. N 97-ФЗ, установлен исчерпывающий перечень случаев, когда закон допускает увольнение военнослужащих без их согласия по достижении ими предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями без предоставления им жилых помещений или жилищной субсидии. Увольнение указанных военнослужащих, к категории которых относится административный истец, в случаях, не подпадающих под данный перечень, в том числе изъявивших желание получить жилое помещение не по месту увольнения с военной службы, как предусмотрено оспариваемой нормой Положения, не соответствует закону.

В подтверждение того, что административный истец С.Е. является субъектом отношений, регулируемых оспариваемым нормативным правовым актом, к административному исковому заявлению приложены копии решения 35 гарнизонного военного суда от 4 июня 2015 г. , апелляционного определения Тихоокеанского флотского военного суда от 25 августа 2015 г., иных судебных актов по делу об оспаривании С.Е. действий должностных лиц, связанных с увольнением административного истца с военной службы. Согласно указанным судебным актам С.Е. отказано в удовлетворении ее требований, в том числе на основании абзаца первого пункта 17 статьи 34 Положения.

, апелляционного определения Тихоокеанского флотского военного суда от 25 августа 2015 г., иных судебных актов по делу об оспаривании С.Е. действий должностных лиц, связанных с увольнением административного истца с военной службы. Согласно указанным судебным актам С.Е. отказано в удовлетворении ее требований, в том числе на основании абзаца первого пункта 17 статьи 34 Положения.

Административный истец С.Е. и ее представитель С.А. в судебном заседании поддержали свои требования.

Представители Президента Российской Федерации Чарыев М.Р. и Потапова С.Е. требования представителя административного истца не признали, просили отказать в их удовлетворении и пояснили, что оспариваемый нормативный правовой акт издан Президентом Российской Федерации в пределах его полномочий, не противоречит действующему законодательству и не нарушает прав истца.

Выслушав объяснения сторон, заключение прокурора Дворцовая С.В., полагавшего необходимым в удовлетворении административного искового заявления отказать, и судебные прения, Верховный Суд Российской Федерации находит административное исковое заявление представителя административного истца С. Е. — С.А. не подлежащим удовлетворению, поскольку по настоящему делу обстоятельств, с наличием которых закон связывает возможность признания части нормативного правового акта недействующей, не имеется. К такому выводу суд приходит, руководствуясь следующими нормами права.

Е. — С.А. не подлежащим удовлетворению, поскольку по настоящему делу обстоятельств, с наличием которых закон связывает возможность признания части нормативного правового акта недействующей, не имеется. К такому выводу суд приходит, руководствуясь следующими нормами права.

В соответствии с частями 1 и 2 статьи 90 Конституции Российской Федерации Президент Российской Федерации издает указы, которые обязательны для исполнения на всей территории Российской Федерации.

Согласно подпункту 13 пункта 2 статьи 4 Федерального закона «Об обороне» от 31 мая 1996 г. N 61-ФЗ Президент Российской Федерации утверждает положение о порядке прохождения военной службы.

Во исполнение закона Президентом Российской Федерации издан Указ от 16 сентября 1999 года N 1237 «Вопросы прохождения военной службы», которым утверждено Положение о порядке прохождения военной службы.

Указом Президента Российской Федерации от 2 января 2016 г. N 2 «О внесении изменения в Положение о порядке прохождения военной службы, утвержденное Указом Президента Российской Федерации от 16 сентября 1999 г. N 1237″ в абзац первый пункта 17 статьи 34 Положения внесены изменения.

N 1237″ в абзац первый пункта 17 статьи 34 Положения внесены изменения.

Данные нормативные правовые акты официально опубликованы в установленном действующим законодательством порядке. Таким образом, Указ Президента Российской Федерации от 16 сентября 1999 года N 1237 в действующей редакции издан должностным лицом — Президентом Российской Федерации в соответствии с его полномочиями. Согласно требованиям части 3 статьи 15 Конституции Российской Федерации он официально опубликован для всеобщего сведения.

Вопреки доводам, изложенным в административном исковом заявлении, оснований для вывода о противоречии абзаца первого пункта 17 статьи 34 Положения в современной редакции действующему законодательству и о нарушении вследствие этого прав военнослужащих, в том числе административного истца, не имеется.

Законодательством предусмотрены различные формы и порядок предоставления военнослужащим и гражданам, уволенным с военной службы, жилых помещений с установлением дифференцированных гарантий в зависимости от категорий военнослужащих и выбора ими конкретного способа реализации жилищных прав. Такое правовое регулирование не является нарушением их конституционных прав при условии соблюдения права на жилище, гарантированного статьей 40 Конституции Российской Федерации. Указанная позиция изложена в определении Конституционного Суда Российской Федерации от 26 мая 2016 г. N 1046-О «Об отказе в принятии к рассмотрению жалобы гражданки С.Е. на нарушение ее конституционных прав абзацем первым пункта 17 статьи 34 Положения о порядке прохождения военной службы» и в ряде других определений (от 25 сентября 2014 г. N 2271-О, от 27 октября 2015 г. N 2527-О и других).

Такое правовое регулирование не является нарушением их конституционных прав при условии соблюдения права на жилище, гарантированного статьей 40 Конституции Российской Федерации. Указанная позиция изложена в определении Конституционного Суда Российской Федерации от 26 мая 2016 г. N 1046-О «Об отказе в принятии к рассмотрению жалобы гражданки С.Е. на нарушение ее конституционных прав абзацем первым пункта 17 статьи 34 Положения о порядке прохождения военной службы» и в ряде других определений (от 25 сентября 2014 г. N 2271-О, от 27 октября 2015 г. N 2527-О и других).

Согласно абзацу второму пункта 1 статьи 23 Федерального закона «О статусе военнослужащих» в редакции Федерального закона от 20 апреля 2015 г. N 97-ФЗ военнослужащие — граждане, общая продолжительность военной службы которых составляет 10 лет и более, состоящие на учете в качестве нуждающихся в жилых помещениях в федеральном органе исполнительной власти, в котором федеральным законом предусмотрена военная служба, без их согласия не могут быть уволены с военной службы по достижении ими предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями без предоставления им жилых помещений или жилищной субсидии, за исключением случаев, предусмотренных абзацем третьим названного пункта. При желании указанных военнослужащих получить жилые помещения не по месту увольнения с военной службы они обеспечиваются жилыми помещениями по избранному месту жительства в порядке, предусмотренном пунктом 14 статьи 15 этого федерального закона.

При желании указанных военнослужащих получить жилые помещения не по месту увольнения с военной службы они обеспечиваются жилыми помещениями по избранному месту жительства в порядке, предусмотренном пунктом 14 статьи 15 этого федерального закона.

Таким образом, законодатель, выделяя в данной норме военнослужащих, пожелавших получить жилые помещения не по месту увольнения, фактически установил, что гарантия в виде запрета на увольнение соответствующих категорий военнослужащих, нуждающихся в особой защите, без их согласия до предоставления им жилых помещений или жилищной субсидии предусмотрена для лиц, принятых на учет в качестве нуждающихся в жилых помещениях в целях обеспечения жильем по месту службы. Вместе с тем в целях обеспечения конституционного права на жилище данная гарантия может быть распространена на указанных военнослужащих, не обеспеченных к моменту увольнения никаким жильем и возражающих против увольнения без предоставления жилья тем способом, который они избрали.

Такое толкование закона согласуется с позицией Европейского Суда по правам человека, высказанной в постановлении по делу «Сладков против России» от 18 декабря 2008 г. (жалоба N 13979/03), который констатировал, что данная норма защищает военнослужащих от бездомности тем самым, что связывает возможность их увольнения с предоставлением жилья. Закон не запрещает военнослужащим покинуть службу, если они согласны выйти в отставку, не получив жилого помещения.

(жалоба N 13979/03), который констатировал, что данная норма защищает военнослужащих от бездомности тем самым, что связывает возможность их увольнения с предоставлением жилья. Закон не запрещает военнослужащим покинуть службу, если они согласны выйти в отставку, не получив жилого помещения.

Что касается военнослужащих, пожелавших реализовать свое право на получение жилых помещений по избранному после увольнения месту жительства, не совпадающему с последним местом службы, то в пункте 14 статьи 15 Федерального закона «О статусе военнослужащих» для них установлен особый порядок предоставления жилых помещений, который направлен, в первую очередь, на реализацию конституционного права на выбор места жительства, гарантированного статьей 27 Конституции Российской Федерации.

При этом в пункте 3 статье 6 Федерального закона «О статусе военнослужащих» указано, что военнослужащие, проходящие военную службу по контракту, при увольнении с военной службы имеют право на выбор постоянного места жительства в любом населенном пункте Российской Федерации или в другом государстве в соответствии с федеральными законами, иными нормативными правовыми актами Российской Федерации и международными договорами Российской Федерации.

В целях обеспечения возможности осуществления данного права законодатель, как указано выше, в пункте 14 статьи 15 Федерального закона «О статусе военнослужащих» установил, что обеспечение жилым помещением военнослужащих — граждан, имеющих общую продолжительность военной службы 10 лет и более, при увольнении с военной службы по достижении ими предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями и членов их семей при перемене места жительства осуществляется федеральными органами исполнительной власти, в которых предусмотрена военная служба, за счет средств федерального бюджета на строительство и приобретение жилого помещения, в том числе путем выдачи государственных жилищных сертификатов. Право на обеспечение жилым помещением на данных условиях предоставляется указанным гражданам один раз. Документы о сдаче жилых помещений Министерству обороны Российской Федерации (иному федеральному органу исполнительной власти, в котором федеральным законом предусмотрена военная служба) и снятии с регистрационного учета по прежнему месту жительства представляются указанными гражданами и совместно проживающими с ними членами их семей при получении жилого помещения по избранному месту жительства.

В данной норме закона не содержится запрета на увольнение военнослужащих до предоставления им жилых помещений по избранному месту жительства.

Согласно абзацам третьему и двенадцатому пункта 1 статьи 15 Федерального закона «О статусе военнослужащих» выплата жилищной субсидии является одной из форм реализации прав военнослужащих на жилище, в том числе в порядке, установленном в пункте 14 статьи 15 названного закона, равнозначной по правовым последствиям иным способам предоставления жилых помещений — в виде жилых помещений в натуре в собственность или по договору социального найма.

Анализируя приведенные выше нормы во взаимосвязи, суд приходит к выводу о том, что военнослужащие, указанные в абзаце втором пункта 1 статьи 23 Федерального закона «О статусе военнослужащих», пожелавшие воспользоваться правом на выбор постоянного места жительства при увольнении с военной службы с обеспечением их жилыми помещениями, вне зависимости от формы такого обеспечения при перемене места жительства не могут претендовать на социальную гарантию в виде запрета на увольнение без их согласия до получения жилых помещений при условии, что они до этого обеспечены жилым помещением, в том числе служебным, из которого не подлежат выселению до предоставления жилья для постоянного проживания.

Такое толкование закона основано на указании в абзаце первом пункта 14 статьи 15 названного закона на то, что обеспечение жильем в данном порядке осуществляется «при перемене места жительства». В соответствии со статьей 20 Гражданского кодекса Российской Федерации местом жительства признается место, где гражданин постоянно или преимущественно проживает. Согласно абзацу восьмому статьи 2 Закона Российской Федерации от 25 июня 1993 г. N 5242-1 «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации» (в редакции от 2 июня 2016 г.) местом жительства являются жилой дом, квартира, комната, жилое помещение специализированного жилищного фонда либо иное жилое помещение, в которых гражданин постоянно или преимущественно проживает в качестве собственника, по договору найма (поднайма), договору найма специализированного жилого помещения либо на иных основаниях, предусмотренных законодательством Российской Федерации, и в которых он зарегистрирован по месту жительства.

Таким образом, военнослужащие, имеющие по последнему перед увольнением месту службы место жительства, в том числе в виде специализированного жилого помещения, не признанные согласно собственному волеизъявлению нуждающимися в жилом помещении по последнему месту службы, а пожелавшие изменить место жительства в порядке, установленном пунктом 14 статьи 15 Федерального закона «О статусе военнослужащих», не входят в перечень лиц, указанных в первом предложении абзаца второго пункта 1 статьи 23 Федерального закона «О статусе военнослужащих», имеющих право на социальную гарантию в виде запрета на увольнение до получения жилого помещения, поскольку данная группа, по смыслу закона, выделена в отдельную категорию граждан в целях реализации их права на свободу выбора места жительства при увольнении с военной службы с обеспечением возможности реализовать это право путем предоставления жилых помещений в избранном месте жительства взамен сдаваемых по последнему месту службы.

Таким военнослужащим предоставлены иные гарантии реализации положений статьи 40 Конституции Российской Федерации — запрет на выселение из служебного жилья до получения жилого помещения для постоянного проживания в избранном месте жительства в соответствии с пунктом 5 Положения об условиях и порядке заключения жилищного договора между военнослужащими и Министерством обороны Российской Федерации или иным федеральным органом исполнительной власти, в котором законом предусмотрена военная служба, утвержденного постановлением Правительства Российской Федерации от 4 мая 1999 г. N 487, или выплата ежемесячной денежной компенсации за наем (поднаем) жилых помещений в порядке и размерах, определенных постановлением Правительства Российской Федерации от 31 декабря 2004 г. N 909 «О порядке выплаты денежной компенсации за наем (поднаем) жилых помещений военнослужащим — гражданам Российской Федерации, проходящим военную службу по контракту, гражданам Российской Федерации, уволенным с военной службы, и членам их семей» (в редакции от 18 сентября 2015 г.), в том числе в случаях, когда уволенные военнослужащие пожелают выехать в населенный пункт, в котором ими избрано место жительства, до получения там жилого помещения.

N 487, или выплата ежемесячной денежной компенсации за наем (поднаем) жилых помещений в порядке и размерах, определенных постановлением Правительства Российской Федерации от 31 декабря 2004 г. N 909 «О порядке выплаты денежной компенсации за наем (поднаем) жилых помещений военнослужащим — гражданам Российской Федерации, проходящим военную службу по контракту, гражданам Российской Федерации, уволенным с военной службы, и членам их семей» (в редакции от 18 сентября 2015 г.), в том числе в случаях, когда уволенные военнослужащие пожелают выехать в населенный пункт, в котором ими избрано место жительства, до получения там жилого помещения.

На основании изложенного суд приходит к выводу, что оспариваемая административным истцом норма Положения не противоречит нормативному правовому акту, имеющему большую юридическую силу, — Федеральному закону «О статусе военнослужащих», не нарушает права и охраняемые законом интересы административного истца, указанный нормативный правовой акт издан в пределах компетенции Президента Российской Федерации, в силу чего административное исковое заявление не подлежит удовлетворению.

Довод представителя административного истца о том, что размер жилищной субсидии не зависит от избранного военнослужащим после увольнения места жительства, не влияет на оценку законности оспариваемой им нормы Положения, поскольку законом установлено различие в предоставляемых гарантиях реализации военнослужащими права на жилище в зависимости не от формы предоставления жилого помещения, а от избранного ими порядка его получения.

Мнение административного истца о том, что в абзаце третьем пункта 1 статьи 23 Федерального закона «О статусе военнослужащих», введенном Федеральным законом от 20 апреля 2015 г. N 97-ФЗ, установлен исчерпывающий перечень случаев, когда закон допускает увольнение военнослужащих без их согласия по достижении ими предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями без предоставления им жилых помещений или жилищной субсидии, является ошибочным. В данной норме приведены случаи злоупотребления лицами, указанными в первом предложении абзаца второго пункта 1 названной статьи закона своим правом на жилище, когда законодатель признал допустимым лишение их социальной гарантии в виде запрета на увольнения без предоставления жилого помещения. Однако это положение закона не означает распространение данной гарантии на военнослужащих, выразивших желание получить жилые помещения по избранному месту жительства, которое отличается от последнего места службы.

Однако это положение закона не означает распространение данной гарантии на военнослужащих, выразивших желание получить жилые помещения по избранному месту жительства, которое отличается от последнего места службы.

На основании изложенного, руководствуясь статьями 175, 176, 180, 227 КАС РФ, Верховный Суд Российской Федерации

решил:

в удовлетворении административного искового заявления представителя административного истца С.Е. — С.А. о признании недействующим абзаца первого пункта 17 статьи 34 Положения о порядке прохождения военной службы, утвержденного Указом Президента Российской Федерации от 16 сентября 1999 г. N 1237 (в редакции Указа Президента Российской Федерации от 2 января 2016 г. N 2), в части, позволяющей увольнять военнослужащих, обеспеченных по месту службы служебным жилым помещением, нуждающихся в жилых помещениях для постоянного проживания, изъявивших желание реализовать свои жилищные права путем получения жилищной субсидии, с военной службы до реализации их жилищных прав в зависимости от избранного ими постоянного места жительства, отказать.

Решение может быть обжаловано в Апелляционную коллегию Верховного Суда Российской Федерации в течение месяца со дня его принятия в окончательной форме.

Председательствующий

И.В.КРУПНОВ

Судьи

А.В.ВОРОНОВ

С.Г.СОКЕРИН

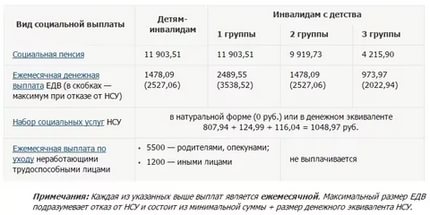

Минтруда готово пересмотреть исчисление совокупного дохода семьи, где есть инвалиды

«При исчислении совокупного дохода семьи учитываются, помимо прочего, социальные пособия по инвалидности. Это предусмотрено в правилах, утвержденных приказом министра труда и социальной защиты РК. Так, пособия по инвалидности предназначены на персональную поддержку, как мы знаем, – это медицинский уход, приобретение вспомогательных средств, лекарственных препаратов непосредственно для самого инвалида. Поэтому их учет в общем доходе семьи вызывает вопросы», — заявила депутат Жанат Омарбекова.

В качестве примера она привела семью, пришедшую к ней на прием во время поездки в регионы.

«Ко мне пришла мать, у которой четверо детей, и один из них является ребенком с особыми потребностями. Эта женщина нуждалась в адресной социальной помощи, но доход семьи превышал черту бедности, так как пособие по инвалидности, которое выделялось для ребенка, было распределено на всю семью. В этой связи насколько оправдано учитывать социальное пособие по инвалидности в качестве дохода семьи? Не считаете ли вы необходимым пересмотреть правила исчисления совокупного дохода семьи в этой части?», — поинтересовалась депутат.

Эта женщина нуждалась в адресной социальной помощи, но доход семьи превышал черту бедности, так как пособие по инвалидности, которое выделялось для ребенка, было распределено на всю семью. В этой связи насколько оправдано учитывать социальное пособие по инвалидности в качестве дохода семьи? Не считаете ли вы необходимым пересмотреть правила исчисления совокупного дохода семьи в этой части?», — поинтересовалась депутат.

«Здесь какая проблема? С одной стороны, у нас средний размер пособий составляет порядка 40 700 тенге, большая часть есть населения, которая имеет доходы от работы примерно на соответствующем уровне. То есть если в семье один или два лица с инвалидностью, то их доход даже может превышать доход человека, который имеет примерно такой уровень. А их доход мы учитываем. То есть это в невыгодное положение ставит низкооплачиваемых работников. С другой стороны, если взять пример семьи, где не работает ни один из членов семьи, находятся на иждивении дети, они получают только пособие по инвалидности. Я лично считаю, что нужно для них этот вопрос рассмотреть и в зависимости от нуждаемости семьи, в зависимости от состояния семьи для тех, кто получает в первую очередь безусловную помощь, для них рассмотреть возможность не учитывать это пособие по инвалидности. Или для них повысить порог от прожиточного минимума, процент, настолько, чтобы они могли дополнительную помощь получать», — заявила министр.

А их доход мы учитываем. То есть это в невыгодное положение ставит низкооплачиваемых работников. С другой стороны, если взять пример семьи, где не работает ни один из членов семьи, находятся на иждивении дети, они получают только пособие по инвалидности. Я лично считаю, что нужно для них этот вопрос рассмотреть и в зависимости от нуждаемости семьи, в зависимости от состояния семьи для тех, кто получает в первую очередь безусловную помощь, для них рассмотреть возможность не учитывать это пособие по инвалидности. Или для них повысить порог от прожиточного минимума, процент, настолько, чтобы они могли дополнительную помощь получать», — заявила министр.

По оценкам Минтруда, I и II группы инвалидности – а это 280 тыс. человек – это люди, которые «придут за адресной социальной помощью и будут постоянными получателями данной помощи, постоянно будут находиться среди численности бедного населения».

«Именно для таких семей, которые нетрудоспособны и других источников дохода у них нет, только пособия, то мы готовы вот этот вопрос рассмотреть», — сказала министр.

«Пособия по инвалидности считать доходом для семьи, ну, мягко говоря, наверно, некорректно. Поэтому если вы пересмотрите – это просто восторжествует сама справедливость. Пособие – это не есть доход», — подчеркнула в свою очередь вице-спикер палаты Гульмира Исимбаева.

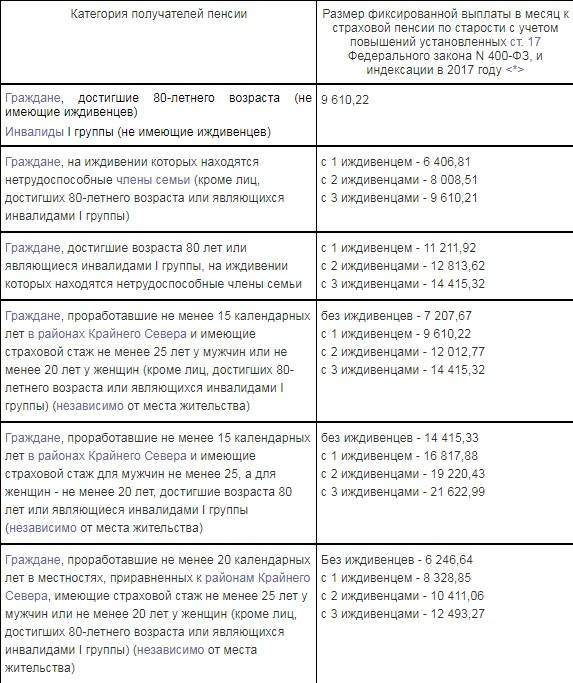

Молния! Пенсионеры-банкроты получают пенсию полностью. Можно не жить на прожиточный минимум в банкротстве!

Федеральным законом от 3 октября 2018 года № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» (вступил в силу с 1 января 2019 года) внесены изменения в Закон о страховых пенсиях.

Эти изменения направлены на обеспечение прав пенсионеров, признанных банкротами в соответствии с Законом о банкротстве, на получение установленной им пенсии в полном объеме.

Традиционно, начнем с цитаты из закона.

Выплата страховой пенсии на территории Российской Федерации производится пенсионеру органом, осуществляющим пенсионное обеспечение, в установленном размере без каких-либо ограничений, в том числе при признании этого гражданина банкротом в соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», за исключением случаев, предусмотренных статьей 26.1 Закона о страховых пенсиях.

часть 12 статьи 21 Закона о страховых пенсиях

Основное содержание пенсионного обеспечения заключается в предоставлении человеку средств к существованию, удовлетворении его основных жизненных потребностей.

Поскольку пенсия имеет особое значение для поддержания материальной обеспеченности пенсионеров, стабильности их правового положения, сохранение за ними признанных государством пенсионных прав гарантируется на законодательном уровне.

У должника имеется возможность получить исполнительский иммунитет на денежные средства из конкурсной массы в размере величины прожиточного минимума, установленного в соответствующем субъекте Российской Федерации, либо страховой пенсии по старости.

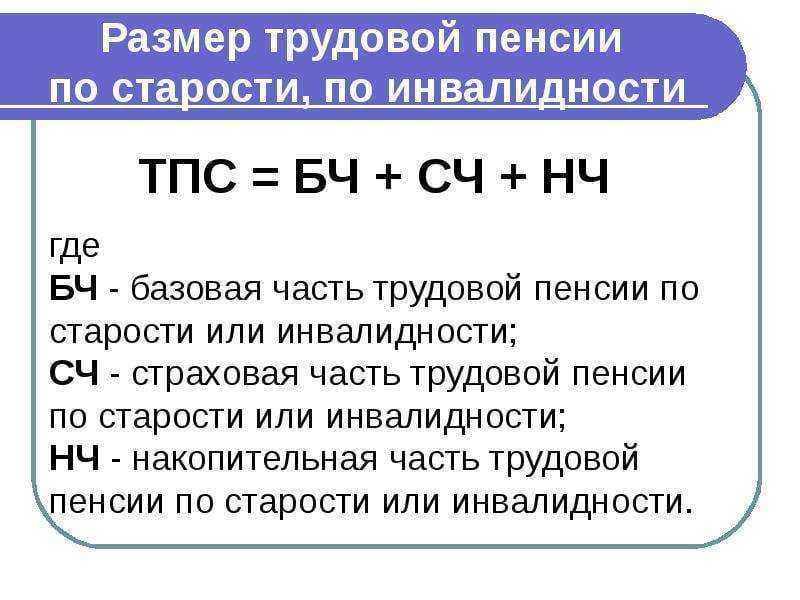

Страховая пенсия по старости — это самый распространенный вид пенсии. Право на нее имеют мужчины, достигшие возраста 60,5 лет, и женщины, достигшие возраста 55,5 лет, при наличии необходимого страхового стажа и минимальной суммы пенсионных коэффициентов. Отдельные категории граждан могут получить право на страховую пенсию раньше.

Страховая пенсия по инвалидности — инвалидам I, II или III группы при наличии страхового стажа, продолжительность которого не имеет значения, и независимо от причины инвалидности и времени ее наступления. Не имеет значения, работает в данный момент инвалид или нет.

Изменения внесены в ФЗ от 28.12.2013 № 400-ФЗ «О страховых пенсиях» и Правила выплаты пенсий (Приказ Минтруда России от 17.11. 2014 № 885н). Это значит, что дополнительные гарантии установлены получателям страховой пенсии: по старости и по инвалидности.

2014 № 885н). Это значит, что дополнительные гарантии установлены получателям страховой пенсии: по старости и по инвалидности.

Какие еще бывают пенсии и можно ли их взыскивать в пользу кредитора, мы расскажем в следующих публикациях нашего блога.

Почему мы уверены, что это работает, и пенсионер-банкрот имеет право на пенсию в полном размере, а не только в размере прожиточного минимума?

С момента внесения изменений в закон 01.01.2019 потребовалось 1,5 года, чтобы судебные инстанции разобрались в применении указанной нормы.

За это время было несколько судебных актов высших инстанций не в пользу пенсионеров, а в пользу кредиторов.

Судебные решения в пользу кредиторов, до августа 2020г.:

Определение Верховного Суда РФ от 16.01.2020 № 307-ЭС19-25299

Определение Верховного Суда РФ от 15.05.2020 № 310-ЭС20-5766

Определение Верховного Суда РФ от 20. 05.2020 № 302-ЭС20-5771

05.2020 № 302-ЭС20-5771

Определение Верховного Суда РФ от 04.08.2020 № 309-ЭС20-9891

Однако, судебная практика поменялась в пользу пенсионеров! Более поздние судебные акты говорят об обратном.

Законом № 350-ФЗ, принятым позднее и вступившим в силу с 1 января 2019 г., в новой редакции изложена часть 12 статьи 21 Закона о страховых пенсиях, гарантирующая, что выплата страховой пенсии на территории Российской Федерации производится пенсионеру в установленном размере без каких-либо ограничений, в том числе при признании этого гражданина банкротом в соответствии с Законом о банкротстве. При этом в ранее действовавшей редакции названная часть не устанавливала дополнительных гарантий пенсионерам в процедурах банкротства. Указанные изменения в закон были внесены законодателем с целью установления ясности в правовом регулировании вопроса о выплате и доставке страховой пенсии гражданину, признанному банкротом, учитывая различную судебную практику по данному вопросу, а также с целью защиты его права на своевременное и в полном объеме получение страховой пенсии по старости.

Определение Апелляционной коллегии Верховного Суда Российской Федерации от 16.07.2020 № АПЛ20-162

Пенсионным законодательством не предусмотрена возможность изменения порядка доставки страховой пенсии гражданину, признанному банкротом, по требованию его финансового управляющего.

Определение Верховного Суда РФ от 03.09.2020 № 301-ЭС20-11336 по делу № А43-31157/2019

У должника имеется возможность получить исполнительский иммунитет на денежные средства из конкурсной массы в размере величины прожиточного минимума, установленного в соответствующем субъекте Российской Федерации, либо страховой пенсии по старости.

Определение Верховного Суда РФ от 17.09.2020 № 306-ЭС20-11879

Определением суда первой инстанции заявление финансового управляющего о возложении на орган Пенсионного фонда РФ обязанности по перечислению пенсии должника на его расчетный счет с целью включения в конкурсную массу удовлетворено в связи с тем, что страховая пенсия по старости является доходом, на который может быть обращено взыскание.

Определение Верховного Суда РФ от 06.10.2020 № 304-ЭС20-13969.Определение отменено, поскольку перечисление сумм пенсии и иных выплат на банковский счет, открытый для гражданина-банкрота, может производиться органом Пенсионного фонда РФ только по заявлению самого пенсионера или его представителя по доверенности.

Что все это означает, простыми словами? Ни много, ни мало, а то, что пенсионер в банкротстве будет жить на полную пенсию, а не на прожиточный минимум.

Как пенсионеру получить свою пенсию в условиях новой судебной практики? Для этого финансовый управляющий не нужен.

Выплата и доставка страховой пенсии гражданину, признанному банкротом, осуществляется через кредитные организации, организации почтовой связи и иные организации, занимающиеся доставкой пенсий на дом.

Заявление о доставке пенсии может быть подано пенсионером лично, через представителя, в том числе путем направления их по почте, либо при наличии письменного согласия работающего пенсионера через его работодателя.

Чтобы не зависеть от финансового управляющего в вопросе получения пенсии не стоит получать ее на банковской счет или карту, нужно выбрать Почту России или организацию по доставке пенсии на дом.

Скачать образец заявления о доставке пенсии и образец его заполнения можно на сайте Пенсионного фонда.

Друзья, не забывайте делиться этой статьей. Давайте максимально широко ее осветим.

Автор Анна Рыбникова, финансовый управляющий

Понравилось? Поделитесь в соц. сетях

Рубрикатор блога

Поделиться с друзьями

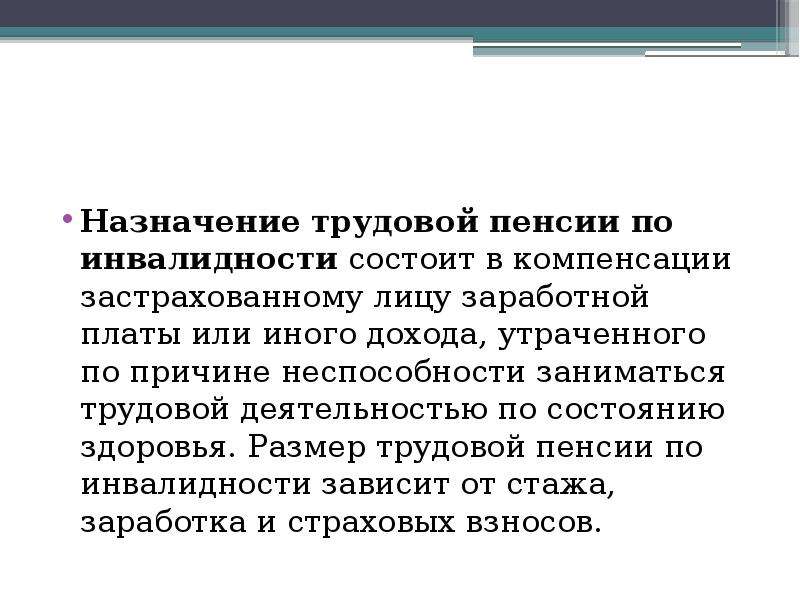

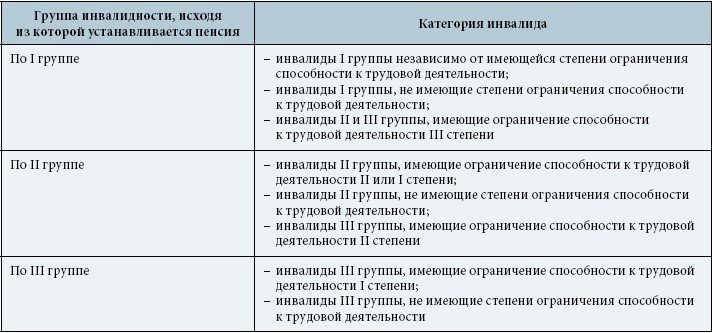

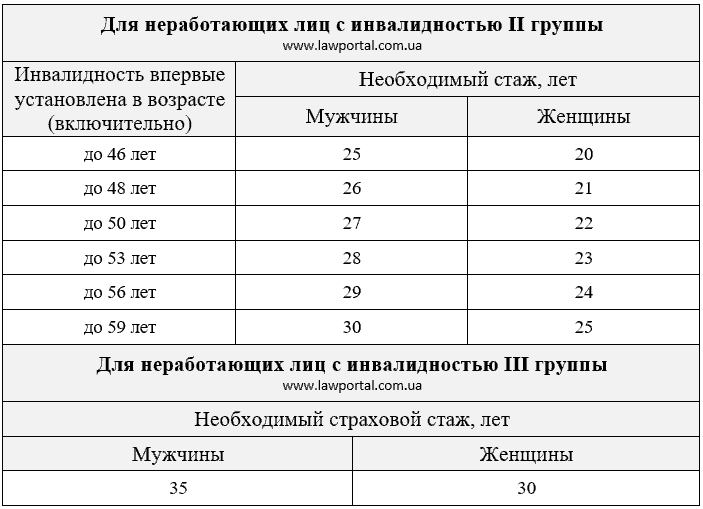

Считается ли моя пенсия по инвалидности трудовым доходом?

ul> li.crumb> a { семейство шрифтов: AvenirNextforINTUIT-Medium; размер шрифта: 14 пикселей; } # lia-body .lia-quilt-row-sub-header .lia-quilt-column-sub-header-main .lia-quilt-column-alley .lia-component-common-widget-breadcrumb .final-crumb { размер шрифта: 14 пикселей; семейство шрифтов: AvenirNextforINTUIT-Bold; } @media (min-width: 768 пикселей) { # lia-body.OHH-navigation .lia-quilt-row-sub-header { margin-top: 68 пикселей; } / * ================================================ =================================== — Обрамление заголовка ================================================== ================================= * / .OHH-navigation # custom-turbo-tax-support-header { box-shadow: нет; } / * ================================================ =================================== — Первая строка навигации по заголовку ================================================== ================================= * / .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner { маржа: 0 авто; ширина: 100%; float: нет; ширина: 1128 пикселей; цвет фона: #fff; выравнивание текста: слева; высота: 60 пикселей; отступ: 26px 0 0 0; } / * — Основной контейнер с логотипом (вверху слева) * / .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo { положение: относительное; верх: -10 пикселей; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo.tt-logo { ширина: 128 пикселей; соответствие объекта: содержать; верх: 0px; } .OHH-navigation .lia-content h4 { маржа: 0; } @media (min-width: 1031px) { .heading-wrapper { размер шрифта: 16 пикселей; положение: фиксированное; верх: 0; ширина: 100%; z-индекс: 120; цвет фона: #fff; отступ слева: 0 пикселей; отступ справа: 0 пикселей; } } @media (min-width: 600 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo.tt-logo { ширина: 113 пикселей; высота: авто; } } # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner { отступ: 24px 0 0px 0; максимальная ширина: 1128 пикселей; маржа: авто; дисплей: блок; } # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo { слева: 0; } @media (max-width: 1030 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo { верх: -10 пикселей; отступ слева: 22px; } } @media (max-width: 599 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner.custom-header-logo { вверху: -12px! important; отступ слева: 32 пикселей; } } @media (max-width: 599 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo .tt-logo { ширина: авто! важно; } } @media (max-width: 680 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-menu-link.sign-in { маржа сверху: 0 пикселей; } } @media (max-width: 1032px) {# OHH-навигация .lia-slide-out-nav-menu {width: auto! important; }} @media (max-width: 991px) {# OHH-navigation.lia-menu-user-dropdown .lia-menu-user-nav {дисплей: блок! важно; }} @media (max-width: 991px) {# OHH-navigation .lia-users-profile-card-login {color: # 3e3e3e! important; }} / * ================================================ =================================== — Навигационные ссылки заголовка (обе строки) ================================================== ================================= * / .OHH-navigation .custom-header-menu-item .custom-header-submenu .custom-header-submenu-item> a { цвет: # 393A3D; текст-украшение: нет! важно; дисплей: блок; } .OHH-navigation .custom-header-menu-item { дисплей: встроенный блок; высота: 42 пикс; ширина: 100 пикселей; маржа слева: 0 пикселей; маржа справа: 0 пикселей; отступ: 0; семейство шрифтов: ‘AvenirNext forINTUIT-Regular’, ‘Helvetica Neue’, Helvetica, Arial, sans-serif; положение: относительное; выравнивание текста: слева; вертикальное выравнивание: средний; курсор: указатель; } / * — навигационные ссылки подчеркиваются зеленым * / .OHH-navigation .custom-header-menu-item> a { дисплей: встроенный блок; положение: относительное; слева: -10px; верх: 0px; граница: нет; нижняя граница: сплошная прозрачная 4 пикселя; padding-top: 4px 0px 21px 0px; выравнивание текста: центр; высота: 48 пикселей; цвет: # 6B6C72; текст-украшение: нет! важно; семейство шрифтов: ‘AvenirNext forINTUIT-Regular’, ‘Helvetica Neue’, Helvetica, Arial, sans-serif; } / * — Всплывающие подменю * / .OHH-navigation .custom-header-menu-item .custom-header-submenu { дисплей: нет; позиция: абсолютная; слева: -10px; padding-top: 15 пикселей; ширина: 241 пикс; верх: 48 пикселей; цвет фона: #ffffff; z-индекс: 15; размер шрифта: 14 пикселей; граница: 1px solid # d4d7dc; } .OHH-navigation .menu-link { отступ: 0; фон: нет; верх: -5 пикселей; } / * — Всплывающие подменю * / .OHH-navigation .custom-header-menu-item: hover .custom-header-submenu { дисплей: блок; } .OHH-навигация.custom-header-menu-item: hover> a { цвет: # 393A3D; семейство шрифтов: ‘AvenirNext forINTUIT-Demi’, ‘Helvetica Neue’, Helvetica, Arial, sans-serif; нижняя граница: твердое тело 4px # d52b1e; } / * — ссылка на подменю * / .OHH-navigation .custom-header-menu-item .custom-header-submenu .custom-header-submenu-item: hover { фон: # f4f5f8; } / * — Ссылки подменю * / .OHH-navigation .custom-header-menu-item .custom-header-submenu .custom-header-submenu-item { ширина: 100%; отступ: 7px 13px 5px 15px; семейство шрифтов: ‘AvenirNext forINTUIT-Regular’, ‘Helvetica Neue’, Helvetica, Arial, sans-serif; стиль списка: нет; размер шрифта: 16 пикселей; выравнивание текста: слева; цвет: # 6B6C72; } @media (min-width: 768 пикселей) { .clear-head { ясно: оба; маржа сверху: 0px! важно; } } / * ================================================ =================================== — Переопределить CSS диапазона планшета (теперь из-за двух строк навигации) ================================================== ================================= * / @media (max-width: 1381px) { .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner { дисплей: блок; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner.custom-header-logo { слева: 0; верх: 0; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-tabs-container { margin-top: 0; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-action-item-container { padding-top: 9 пикселей; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .lia-slide-out-nav-menu { дисплей: нет; } } / * ================================================ =================================== — CSS страницы статей (теперь две строки навигации) ================================================== ================================= * / @media (min-width: 1031px) { .lia-sub-header #breadcrumb { положение: относительное; слева: 84px; } .lia-sub-header .lia-search-input-wrapper { положение: относительное; справа: 42 пикселя; } .custom-subheader-content { положение: относительное; верх: 25 пикселей; } .lia-sub-header .search-autocomplete-toggle-link { положение: относительное; слева: 350 пикселей; } } / * ================================================ =================================== — CSS страницы статей — мобильная хлебная крошка ================================================== ================================= * / @media screen и (max-width: 767px) { .custom-subheader-content { положение: относительное; внизу: 88 пикселей; } } / * улучшенная планшетная навигация для статей IGC * / @media (min-width: 768px) и (max-width: 1024px) { # lia-body .lia-component-common-widget-breadcrumb { дисплей: встроенный блок; ширина: 100%; вертикальное выравнивание: средний; позиция: абсолютная; верхнее поле: 78 пикселей; цвет фона: #ffff; } # lia-body .custom-subheader-content .lia-sub-header { положение: относительное; } # lia-body.custom-subheader-content { маржа сверху: 0px! важно; } li.lia-breadcrumb-node.crumb a { цвет: # 0077c5! important; } } @media (min-width: 1031px) { # lia-body .lia-quilt-row-sub-header .lia-quilt-column-sub-header-main { padding-top: 63px! important; } } @media (min-width: 1031px) { # lia-body.CategoryPage .lia-top-quilt> .lia-quilt-row-main { верхнее поле: 48 пикселей! важно; } } @media (min-width: 1031px) { # lia-body .lia-quilt-row-sub-header .lia-quilt-column-sub-header-main.lia-quilt-column-alley .lia-component-common-widget-breadcrumb { положение: относительное; слева: 100 пикселей; } } ]]>Облагается ли налогом доход по инвалидности?

ul> li.crumb> a { семейство шрифтов: AvenirNextforINTUIT-Medium; размер шрифта: 14 пикселей; } # lia-body .lia-quilt-row-sub-header .lia-quilt-column-sub-header-main .lia-quilt-column-alley.lia-component-common-widget-breadcrumb .final-crumb { размер шрифта: 14 пикселей; семейство шрифтов: AvenirNextforINTUIT-Bold; } @media (min-width: 768 пикселей) { # lia-body .OHH-navigation .lia-quilt-row-sub-header { margin-top: 68 пикселей; } / * ================================================ =================================== — Обрамление заголовка ================================================== ================================= * / .OHH-navigation # custom-turbo-tax-support-header { box-shadow: нет; } / * ================================================ =================================== — Первая строка навигации по заголовку ================================================== ================================= * / .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner { маржа: 0 авто; ширина: 100%; float: нет; ширина: 1128 пикселей; цвет фона: #fff; выравнивание текста: слева; высота: 60 пикселей; отступ: 26px 0 0 0; } / * — Основной контейнер с логотипом (вверху слева) * / .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo { положение: относительное; верх: -10 пикселей; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo.tt-logo { ширина: 128 пикселей; соответствие объекта: содержать; верх: 0px; } .OHH-navigation .lia-content h4 { маржа: 0; } @media (min-width: 1031px) { .heading-wrapper { размер шрифта: 16 пикселей; положение: фиксированное; верх: 0; ширина: 100%; z-индекс: 120; цвет фона: #fff; отступ слева: 0 пикселей; отступ справа: 0 пикселей; } } @media (min-width: 600 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo.tt-logo { ширина: 113 пикселей; высота: авто; } } # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner { отступ: 24px 0 0px 0; максимальная ширина: 1128 пикселей; маржа: авто; дисплей: блок; } # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo { слева: 0; } @media (max-width: 1030 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo { верх: -10 пикселей; отступ слева: 22px; } } @media (max-width: 599 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner.custom-header-logo { вверху: -12px! important; отступ слева: 32 пикселей; } } @media (max-width: 599 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-logo .tt-logo { ширина: авто! важно; } } @media (max-width: 680 пикселей) { # OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-menu-link.sign-in { маржа сверху: 0 пикселей; } } @media (max-width: 1032px) {# OHH-навигация .lia-slide-out-nav-menu {width: auto! important; }} @media (max-width: 991px) {# OHH-navigation.lia-menu-user-dropdown .lia-menu-user-nav {дисплей: блок! важно; }} @media (max-width: 991px) {# OHH-navigation .lia-users-profile-card-login {color: # 3e3e3e! important; }} / * ================================================ =================================== — Навигационные ссылки заголовка (обе строки) ================================================== ================================= * / .OHH-navigation .custom-header-menu-item .custom-header-submenu .custom-header-submenu-item> a { цвет: # 393A3D; текст-украшение: нет! важно; дисплей: блок; } .OHH-navigation .custom-header-menu-item { дисплей: встроенный блок; высота: 42 пикс; ширина: 100 пикселей; маржа слева: 0 пикселей; маржа справа: 0 пикселей; отступ: 0; семейство шрифтов: ‘AvenirNext forINTUIT-Regular’, ‘Helvetica Neue’, Helvetica, Arial, sans-serif; положение: относительное; выравнивание текста: слева; вертикальное выравнивание: средний; курсор: указатель; } / * — навигационные ссылки подчеркиваются зеленым * / .OHH-navigation .custom-header-menu-item> a { дисплей: встроенный блок; положение: относительное; слева: -10px; верх: 0px; граница: нет; нижняя граница: сплошная прозрачная 4 пикселя; padding-top: 4px 0px 21px 0px; выравнивание текста: центр; высота: 48 пикселей; цвет: # 6B6C72; текст-украшение: нет! важно; семейство шрифтов: ‘AvenirNext forINTUIT-Regular’, ‘Helvetica Neue’, Helvetica, Arial, sans-serif; } / * — Всплывающие подменю * / .OHH-navigation .custom-header-menu-item .custom-header-submenu { дисплей: нет; позиция: абсолютная; слева: -10px; padding-top: 15 пикселей; ширина: 241 пикс; верх: 48 пикселей; цвет фона: #ffffff; z-индекс: 15; размер шрифта: 14 пикселей; граница: 1px solid # d4d7dc; } .OHH-navigation .menu-link { отступ: 0; фон: нет; верх: -5 пикселей; } / * — Всплывающие подменю * / .OHH-navigation .custom-header-menu-item: hover .custom-header-submenu { дисплей: блок; } .OHH-навигация.custom-header-menu-item: hover> a { цвет: # 393A3D; семейство шрифтов: ‘AvenirNext forINTUIT-Demi’, ‘Helvetica Neue’, Helvetica, Arial, sans-serif; нижняя граница: твердое тело 4px # d52b1e; } / * — ссылка на подменю * / .OHH-navigation .custom-header-menu-item .custom-header-submenu .custom-header-submenu-item: hover { фон: # f4f5f8; } / * — Ссылки подменю * / .OHH-navigation .custom-header-menu-item .custom-header-submenu .custom-header-submenu-item { ширина: 100%; отступ: 7px 13px 5px 15px; семейство шрифтов: ‘AvenirNext forINTUIT-Regular’, ‘Helvetica Neue’, Helvetica, Arial, sans-serif; стиль списка: нет; размер шрифта: 16 пикселей; выравнивание текста: слева; цвет: # 6B6C72; } @media (min-width: 768 пикселей) { .clear-head { ясно: оба; маржа сверху: 0px! важно; } } / * ================================================ =================================== — Переопределить CSS диапазона планшета (теперь из-за двух строк навигации) ================================================== ================================= * / @media (max-width: 1381px) { .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner { дисплей: блок; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner.custom-header-logo { слева: 0; верх: 0; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-tabs-container { margin-top: 0; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .custom-header-action-item-container { padding-top: 9 пикселей; } .OHH-navigation # custom-turbo-tax-support-header # custom-header-inner .lia-slide-out-nav-menu { дисплей: нет; } } / * ================================================ =================================== — CSS страницы статей (теперь две строки навигации) ================================================== ================================= * / @media (min-width: 1031px) { .lia-sub-header #breadcrumb { положение: относительное; слева: 84px; } .lia-sub-header .lia-search-input-wrapper { положение: относительное; справа: 42 пикселя; } .custom-subheader-content { положение: относительное; верх: 25 пикселей; } .lia-sub-header .search-autocomplete-toggle-link { положение: относительное; слева: 350 пикселей; } } / * ================================================ =================================== — CSS страницы статей — мобильная хлебная крошка ================================================== ================================= * / @media screen и (max-width: 767px) { .custom-subheader-content { положение: относительное; внизу: 88 пикселей; } } / * улучшенная планшетная навигация для статей IGC * / @media (min-width: 768px) и (max-width: 1024px) { # lia-body .lia-component-common-widget-breadcrumb { дисплей: встроенный блок; ширина: 100%; вертикальное выравнивание: средний; позиция: абсолютная; верхнее поле: 78 пикселей; цвет фона: #ffff; } # lia-body .custom-subheader-content .lia-sub-header { положение: относительное; } # lia-body.custom-subheader-content { маржа сверху: 0px! важно; } li.lia-breadcrumb-node.crumb a { цвет: # 0077c5! important; } } @media (min-width: 1031px) { # lia-body .lia-quilt-row-sub-header .lia-quilt-column-sub-header-main { padding-top: 63px! important; } } @media (min-width: 1031px) { # lia-body.CategoryPage .lia-top-quilt> .lia-quilt-row-main { верхнее поле: 48 пикселей! важно; } } @media (min-width: 1031px) { # lia-body .lia-quilt-row-sub-header .lia-quilt-column-sub-header-main.lia-quilt-column-alley .lia-component-common-widget-breadcrumb { положение: относительное; слева: 100 пикселей; } } ]]>Пособие по инвалидности

В бюджете на 2021 г. было объявлено, что не учитывается заработок по инвалидности. Пособие увеличится на 20 евро в неделю со 120 до 140 евро в неделю с Июнь 2021г.

Правила

Чтобы иметь право на получение пособия по инвалидности (DA), вы должны:

- Имеете травму, заболевание, физическую или умственную инвалидность, продолжалось или можно ожидать продолжения в течение не менее одного года

- В результате данной инвалидности существенно ограничены в выполнение работы, которая в противном случае подходила бы для человека вашего возраста, опыт и квалификация

- Быть в возрасте от 16 до 66 лет.Когда вам исполнится 66 лет, вы больше не имеете право на DA, но вас облагают государственной пенсией.

- Удовлетворительное средство тест

- Удовлетворение привычного состояние проживания.

Уход за домом

Если вы получаете пособие по инвалидности и попадаете в больницу или забота, вы продолжите получать свою оплату, пока вы соответствуете требованиям условия.

Если вы не получали пособие по инвалидности до проживания в ухода, вы можете получить пособие по инвалидности, если вы соответствуете квалификационным условиям.

Средство проверки

Пособие по инвалидности — это выплата с проверкой нуждаемости. Чтобы получить пособие, ваше общая сумма оцененных средств должна быть ниже определенной суммы. Основные предметы, которые считаются как средства:

- Денежный доход, который вы или ваша супруга, гражданский партнер или сожитель иметь. Более подробная информация доступна в нашем документе о наличных деньгах. доход, не включенный в проверку нуждаемости.

- Капитал, например, стоимость сбережений, инвестиций, акций или любых других собственность, которую вы можете иметь (кроме вашего собственного дома).Однако первые 50 000 евро любого имеющегося у вас капитала не учитываются. Больше информация доступна в нашем документе о капитале и социальные выплаты.

- Техническое обслуживание выплачено вам. Более подробная информация доступна в нашем документе. о том как обслуживание оценивается как средства.

Проживает с родителями

Доход вашего родителя не принимается во внимание, когда вы оцениваете Пособие по инвалидности.

Доход от продажи вашего дома

Выручка от продажи дома до 190 500 евро не может учитываются при оценке ваших средств, если вы продаете свой дом и:

- Переехать в альтернативное жилье (можно купить или арендовать)

- Переехать к кому-нибудь, кто ухаживает за вами и получает оплату опекуна

- Переехать в защищенное или специальное жилье в добровольном, кооперативном, государственный или частный сектор

- Переехать в частный дом престарелых, зарегистрированный в (Дома престарелых) Закон 1990 г.

Если вы живете в помещении, частью которого является бизнес, а частью — используется для проживания, только выручка, относящаяся к части помещения, использованные для проживания, не учитываются.

Доход от работы

Вы можете работать (включая самозанятость) и зарабатывать до 120 евро в неделю (после вычета PRSI, любых пенсионных взносов и профсоюзных взносов) без это влияет на ваш платеж. Если вы начинаете работу, вам необходимо уведомить Департамент социальной защиты (DSP) и обеспечить подтверждение вашего заработка (платежная ведомость, трудовой договор или письмо от вашего работодателя).

50% вашего заработка от 120 до 350 евро не будет учтено счет в проверке наличия пособия по инвалидности.Любой заработок свыше 350 евро полностью оценивается в тесте на средства.

Подробнее о том, как выплаты по инвалидности зависят от работы.

Выплаты на иждивенцев

Если вы состоите в браке, гражданском партнерстве или сожительстве, вы можете получить увеличение оплаты за супруга или партнер. Вы также можете получить увеличение оплаты на иждивенцев детский .

Если у вас есть дети, живущие с вами, и вы одиноки, вдовы, разлучены или гражданский партнер, который не живет с другим гражданским партнером, вы можете получить увеличение вашей оплаты человеку, который ухаживает за вашим ребенком, при условии, что этому человеку исполнилось 16 лет, он проживает с вами и находится на вашем попечении.

Доход от работы супруга, гражданского партнера или сожителя

Если ваш супруг, гражданский партнер или сожитель работает, это может повлиять на ваше Пособие по инвалидности.

Еженедельный заработок вашего супруга, гражданского партнера или сожителя оценивается как следует:

Еженедельная прибыль — это валовая прибыль за вычетом PRSI, пенсионные выплаты (пенсионные выплаты) и профсоюзные взносы.

20 евро в день (до 60 евро) от работы вычитается из вашего средний недельный заработок супруга, гражданского партнера или сожителя, а затем 60% от баланс оценивается как средние за неделю.Затем средние за неделю вычитаются из общая сумма вашей личной ставки пособия по инвалидности и максимальное повышение для аттестованного взрослого и любое повышение для аттестованных детей (если это применимо). Эта формула не применяется к доходу от самозанятости. (все доходы от самозанятости оцениваются, игнорирования нет).

Если вы получали пособие по инвалидности до 26 сентября 2007 г., и вы 26 сентября 2007 г. продолжали получать платежи, ваш супруг, гражданский партнер или заработок сожителя будет оцениваться в соответствии с новой оценкой средств, чтобы найти выясни, лучше ли тебе.Если вы получите большую инвалидность Пособие по предыдущей оценке, после чего вас продолжат оценивать используя предыдущий метод расчета средств от занятости.

Если состояние вашего супруга, гражданского партнера или сожителя изменилось, для любого причина, с 26 сентября 2007 г. нельзя применять предыдущий метод исчисление средств от занятости.

Ваш врач должен заполнить медицинское заключение, которое часть анкеты о вашем состоянии здоровья.Этот отчет рассмотрено одним из медицинских экспертов Департамента.

Оценки

Ставки пособия по инвалидности 2020

| Максимальная персональная ставка | Повышение для взрослого иждивенца | Повышение на иждивенца С 10 января 2020 года |

| € 203 | 134 €.70 | Ребенок до 12 лет € 36 (полный тариф) € 18 (половинная ставка) Ребенок от 12 лет и старше 40 € (полный тариф) 20 € (половинная ставка) |

Если вы состоите в браке, гражданском партнерстве или сожительстве, и вы оба имеете право на пособие по инвалидности, каждый из вас будет получать индивидуальную еженедельную ставку Пособие по инвалидности. Если вы оба соответствуете требованиям, вы оба можете получить максимальную ставку.

Если вы или ваша супруга, гражданский партнер или сожитель имеете право на инвалидность Пособие, а другой — получение другого пособия по социальному обеспечению, вы будете каждый получает индивидуальную еженедельную ставку соответствующего платежа.

Если вы считаете, что вам ошибочно отказали в пособии по инвалидности, вы можете подать апелляцию.

это решение.

Государственная пенсия (без взносов)

Правила

Вы можете иметь право на получение государственной пенсии (без взносов), если:

Тест средств

Ваши средства оцениваются по следующим рубрикам:

- Денежные доходы (в том числе доходы от работы)

- Стоимость капитала (например, сбережений, инвестиций, кассовой наличности и собственность, но не собственный дом)

- Доходы от имущества в личное пользование

Денежные доходы

Любой имеющийся у вас денежный доход оценивается в ходе проверки нуждаемости.Сюда входит доход из пенсии по социальному обеспечению из другой страны. Однако некоторые элементы денежные доходы не учитываются при проверке нуждаемости. Например, заработок до 200 евро в неделю от работы, включая Сообщество Работа (CE) (но не самозанятость) не учитываются (не принимаются во внимание). Это игнорирование относится к как вы, так и ваш супруг, гражданский партнер или сожитель. Любой доход от работы свыше 200 евро оценивается как средство.

Если вы владеете или арендуете землю, ваш чистый доход от сельского хозяйства или аренды полностью оценивается без пренебрежения.Чистая прибыль рассчитывается за вычетом расходов. полученных от валового дохода. Если у вас есть земля, которая не используется продуктивно или сданного в аренду оценивается по его капитальной стоимости.

Выплаты, которые вы получаете по программе пенсионного обеспечения фермы, и доход от собственности которые уже были оценены по его капитальной стоимости, также не учитываются Счет.

Пособие для слепых также не учитывается.

Более подробную информацию можно найти в нашем документе о наличных деньгах. доход не учитывается при проверке нуждаемости.

Капитал и имущество, не использованное лично

Сбережения, инвестиции, наличные деньги и любое имущество, которым вы владеете (, но не собственный дом ) оценивается как капитальный. Вся ваша столица из разных источники суммируются, и затем используется специальная формула для определения вашего еженедельные средства из столицы.

Недвижимость и инвестиции, которые могут оцениваться по данной рубрике, включают: сбережения на банковском счете (или где-либо еще), в доме, который вы сдали, и акции и облигации.Вы можете получать или не получать доход от собственности или инвестиции. Доход от имущества, уже оцененного по его капитальной стоимости, не оценивается в ходе проверки нуждаемости — см. «Денежный доход» выше.

Если вы или ваш супруг, гражданский партнер или сожитель сохраняет часть вашего Государственная пенсия (ненакопительная) каждую неделю, эти сбережения, а также сбережения из большинства других источников будет учитываться как часть ваших средств.

Более подробную информацию о том, как капитал и имущество оцениваются как средства.

При проверке нуждаемости используются разные правила оценки капитала на пособие по инвалидности (DA) и государственную пенсию (без взносов). Это означает что люди, переходящие с DA на государственную пенсию (без взносов) в возрасте 66 лет, могут обнаружили, что их пенсия была ниже, чем их DA. Однако социальная Закон о социальном обеспечении и пенсиях 2008 года предусматривает, что если вы переходите из DA в Государственная пенсия (без взносов) в возрасте 66 лет, вы не получите более низкую ставку пенсия из-за менее благоприятной оценки капитала.

Доход от имущества, используемого лично (ваш дом)

Стоимость дома, в котором вы живете, составляет , а не . счет в тесте на средства. Однако любой доход, который вы получаете от этого, берется в учетную запись. Например, если вы сняли комнату в своем доме, этот доход составит оценен. Есть исключение, если не сдача комнаты означает, что вы будет жить один, тогда ваш доход от аренды не учитывается.

Продам свой дом

Если вы продаете свой дом, выручка от продажи обычно будет счет как средство.Если вы живете в жилье, которое вам больше не подходит или который вы больше не в состоянии содержать, вы можете продать свой дом и переехать в более подходящее жилье и получить до 190 500 евро выручка от продажи исключена из проверки нуждаемости. Это освобождение в размере 190 500 евро. применяется, если вы продаете свой дом по адресу:

- Купить или снять более подходящее альтернативное жилье

- Переехать в частный дом престарелых, зарегистрированный в (Дома престарелых) Закон 1990 г.

- Переехать к человеку, который получает оплату ухода за вы

- Переехать в защищенное или специальное жилье в добровольном, кооперативном, государственный или частный сектор

Обычно первые 190 500 евро выручки от продажи не учитываются.Однако, если вы используете выручку от продажи, чтобы купить более подходящий размещение, остаток выручки после покупки новое жилье освобождается от уплаты до 190 500 евро.

Однако выручка от продажи может быть принята во внимание Министерством здравоохранения Руководитель службы (HSE), когда ваше право на уход Схема поддержки домов находится на стадии оценки.

Инвестиционный доход от продажи вашего дома

Любая выгода, которую вы получаете от инвестирования выручки от продажи, оценивается как средство.Проценты, сохраняемые как капитал, оцениваются так же, как и капитал. нормально оценивается. Однако Департамент социальной защиты утверждает в своем Оперативном Руководящие принципы оценки средств, в которых следует делать поправку, если у человека есть значительные расходы на содержание, такие как расходы на дом престарелых, которые оплачиваются за счет процентных платежей. В таких случаях только проценты по освобожденный капитал (до 190 500 евро) может не приниматься во внимание как средства.

Уйти из дома, но не продать

Если по старости или нетрудоспособности вы временно покинете свой дом

на основании или на неопределенный срок, стоимость вашего дома не будет оцениваться как средство.Однако, если его использовать с прибылью (например, сдавать в аренду), капитал

тогда стоимость дома будет оцениваться как средняя.

Итого средства

Ваши средства под различными заголовками суммируются, чтобы узнать, какой уровень пенсии, если таковая имеется, вы можете получить. Если вы половина пары (женаты пара, гражданские партнеры или сожительствующая пара) то ваши средства принимаются за половину общих средств вас и вашего супруга, гражданского партнера или сожитель. Обратите внимание, что у вас могут быть сбережения или активы до 20000 евро и заработок до 200 евро в неделю от работы и при этом имеет право на полный Государственная пенсия (ненакопительная).

Первые 30 евро в неделю из средств, установленных Департаментом социальной защиты, не влияют на размер пенсии. После этого размер пенсии уменьшается на 2,50 евро каждую неделю на каждые 2,50 евро средства.

Если вы получали Farm Assist и другой критерий нуждаемости, который применяется к государственной пенсии (без взносов) приводит к тому, что вы получаете более низкий уровень оплаты, вы сохраняете право на большее количество.

Женатые, гражданские партнеры и супружеские пары

Когда ваш супруг, гражданский партнер или сожитель достигает 66 лет, вы больше не будете получите повышение оплаты за них как квалифицированный взрослый.Однако он или она может ходатайствовать о государственной пенсии (ненакопительной) от своего имени.

Если вы получаете государственную пенсию (без взносов), прибавка выплата за квалифицированного взрослого будет выплачиваться непосредственно вашему взрослому иждивенцу. Это относится только к заявлениям о государственной пенсии, полученным Департамент социальной защиты после 27 сентября 2007 .

Канадский пенсионный план по инвалидности: сколько вы могли бы получить

Откуда: Занятость и социальное развитие, Канада

COVID-19

В связи со вспышкой коронавирусной болезни (COVID-19) в эту программу вносятся изменения.

Базовая сумма платежа 505,79 долларов США. Мы прибавляем к базовой сумме, исходя из того, сколько вы внесли в пенсионный план Канады во время работы.

Если вы получаете пособие по инвалидности или пособие по инвалидности после выхода на пенсию, ваши дети-иждивенцы также могут иметь право на пособие на детей.

| Вид пособия | Среднемесячная сумма (октябрь 2019 г.) | Максимальная сумма ежемесячного платежа (2020) |

|---|---|---|

| Пособие по инвалидности CPP | 1001 доллар.37 | $ 1 387,66 |

| Пособие по потере трудоспособности после выхода на пенсию | $ 505,79 | $ 505,79 |

| Детское пособие КПР | 255,03 долл. США | 255,03 долл. США |

Примечание: Суммы пособия по инвалидности пересматриваются каждый январь, чтобы отразить изменения в стоимости жизни. Размер вашего ежемесячного пособия не уменьшится, если снизится прожиточный минимум.

Узнайте больше о размерах пособий по пенсионному плану Канады.

Ваш платеж

Вы можете получить выплату пособия путем прямого депозита на свой банковский счет в Канаде, США или других странах.

Если вы получаете другие льготы

Если вы получаете и пенсию по случаю потери кормильца CPP, и пособие по инвалидности, они будут объединены в единый ежемесячный платеж. Общая сумма, которую вы получите, не может превышать 1387 долларов.66 в месяц (максимальный размер пенсии по инвалидности).

Если вы получаете одновременно пенсию по возрасту и пенсию по случаю потери кормильца, а затем получаете пособие по потере трудоспособности после выхода на пенсию, вы получите более высокую сумму фиксированной ставки пособия по случаю потери кормильца или пособия по потере трудоспособности после выхода на пенсию.

Доходы по инвалидности из других источников

Если вы получаете доход по инвалидности из других источников, таких как частная страховая компания или провинциальная / территориальная программа, вы все равно можете получать пособие по инвалидности CPP.Однако эти другие источники могут изменить свои выплаты, если вы получили разрешение на получение пособия по инвалидности в рамках Канадского пенсионного плана.

Обратитесь в свою страховую компанию или программу социальной помощи, чтобы получить подробную информацию о вашем случае.

Лекарства и медицинские изделия

Пособие по инвалидности CPP не распространяется на лекарства или медицинские устройства. Свяжитесь с вашей провинцией или территорией, если вам нужна финансовая помощь для приобретения лекарств или медицинских устройств.

Навигация по документу

Canada Pension Plan Пособие по нетрудоспособности после выхода на пенсию

От кого: Занятость и социальное развитие, Канада

Что предлагает пособие по потере трудоспособности после выхода на пенсию

Пособие по потере трудоспособности после выхода на пенсию — это новое пособие, которое доступно с 1 января 2019 года.Он предназначен для получателей пенсионных пособий Канадского пенсионного плана (CPP), которые признаны инвалидами, но не имеют права на получение пенсии по инвалидности из-за того, что они являются получателями пенсионных пособий CPP более 15 месяцев. Кандидаты, внесшие достаточные взносы, могут иметь право на это пособие в дополнение к своей пенсии по возрасту.

Право на участие

Критерии права такие же, как и для пенсии по инвалидности Канадского пенсионного плана. Вы должны:

- быть моложе 65 лет

- имеют тяжелое и продолжительное психическое или физическое заболевание в соответствии с определением, содержащимся в законодательстве Канадского пенсионного плана.

- соответствуют минимальным требованиям к взносам

Чтобы соответствовать минимальным требованиям к взносам, вы должны:

- сделали действительный вклад в CPP за 4 из последних 6 лет

- вносили свой вклад не менее 25 лет, в том числе 3 из последних 6 лет

- соответствуют требованиям положения о просроченном заявителе

Как подать заявку

Отдельного заявления на это пособие нет. Вам нужно будет заполнить заявление на получение пособия по инвалидности CPP.Сколько можно было получить

Размер пособия по потере трудоспособности после выхода на пенсию представляет собой фиксированный компонент пенсии по инвалидности. На 2020 год это $ 505,79.

Эта сумма будет выплачиваться до достижения 65-летнего возраста, после чего выплаты PRDB прекращаются, и человек продолжает получать пенсию по возрасту.

Как пособие по инвалидности после выхода на пенсию взаимодействует с другими вашими пособиями

Пособие по потере трудоспособности после выхода на пенсию выплачивается в дополнение к пенсии CPP, которую вы получаете до достижения 65-летнего возраста

Если у вас есть дети-иждивенцы, выплачивается пособие на ребенка инвалиду.

ПособияCPP могут повлиять на доход, который вы получаете от других программ. Некоторые льготы с проверкой дохода учитывают ваш доход CPP, например, пособие для ветеранов войны, страхование занятости, гарантированная надбавка к доходу, пособие и пособие для оставшихся в живых, а также социальная помощь на уровне провинции и территории («социальное обеспечение») и пособия по инвалидности и программы компенсации большинству рабочих.