понятие, содержание, заключение, изменение и расторжение брачного договора

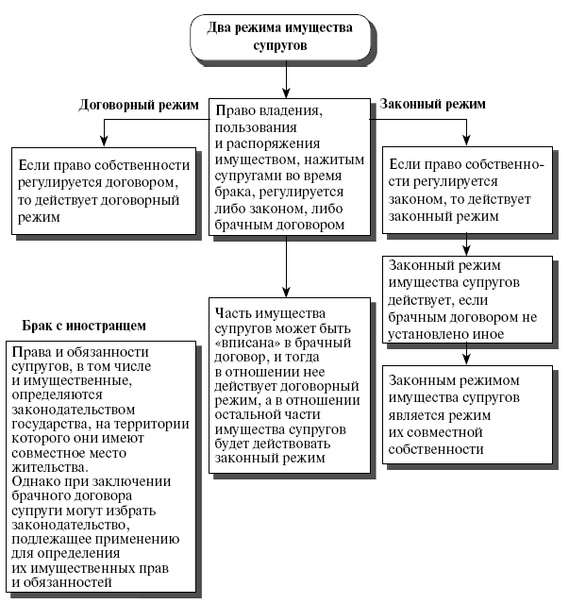

Договорной режим имущества супругов подразумевает наличие брачного договора, заключенного до или после регистрации отношений. Чтобы избежать многих ошибок в дальнейшем, нужно знать нормы законодательства и особенности составления контракта.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 333-05-49 Бесплатный звонок для всей России.Договорной режим и брачный контракт

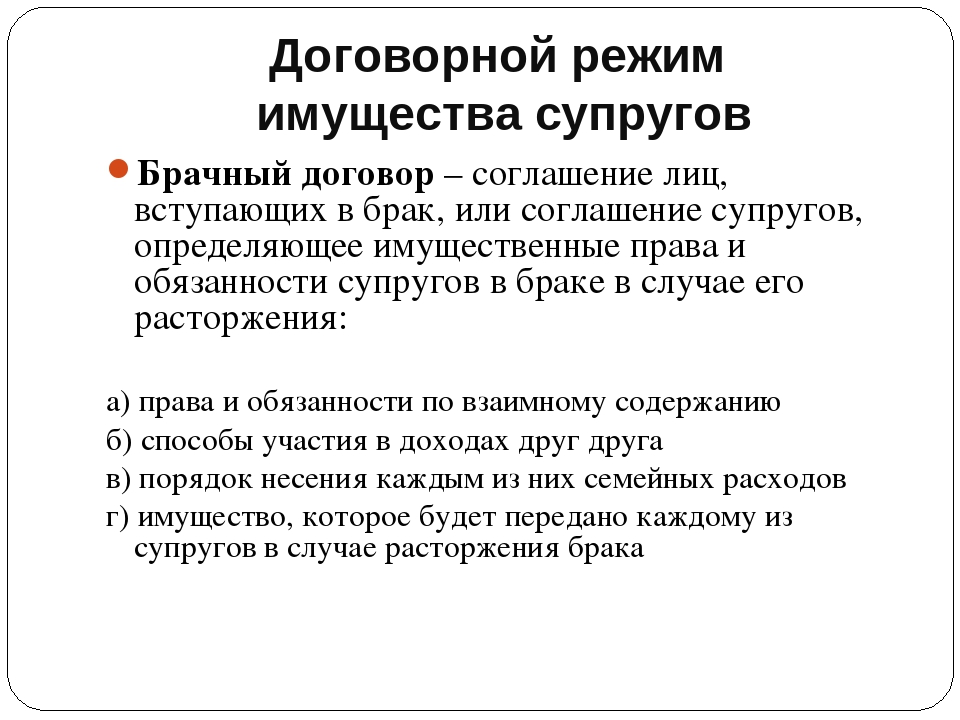

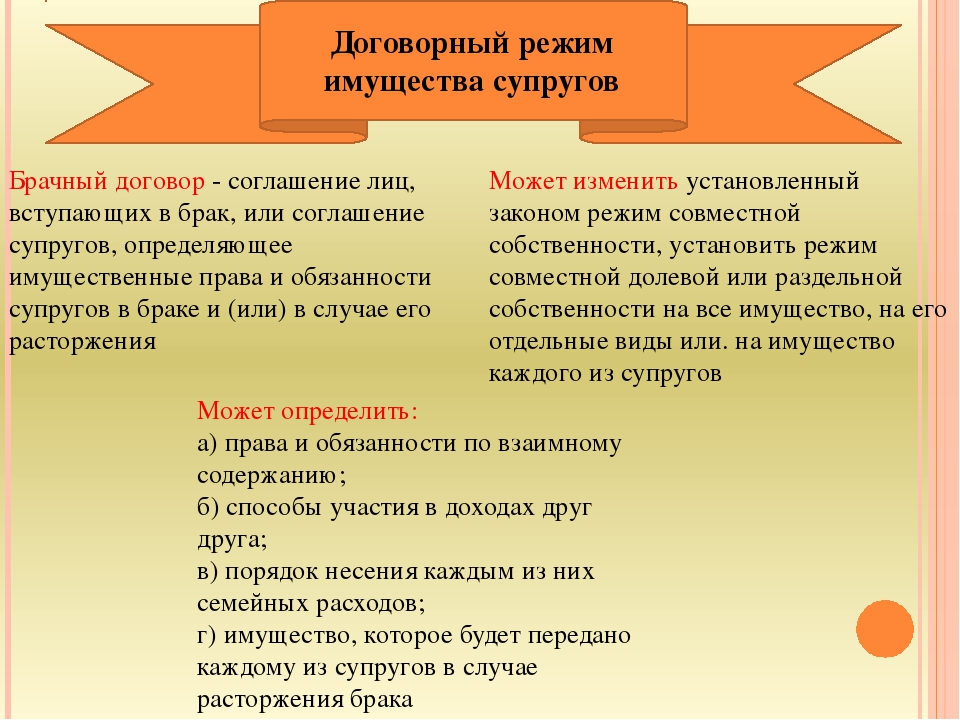

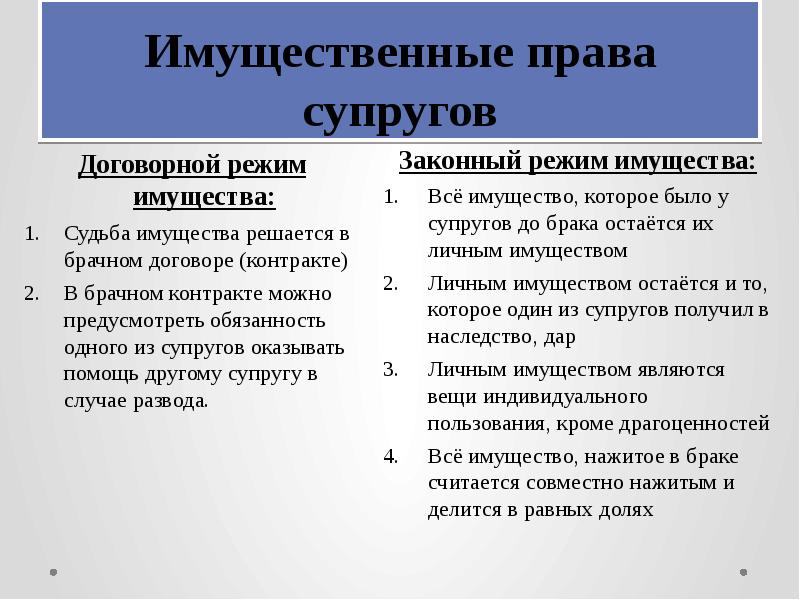

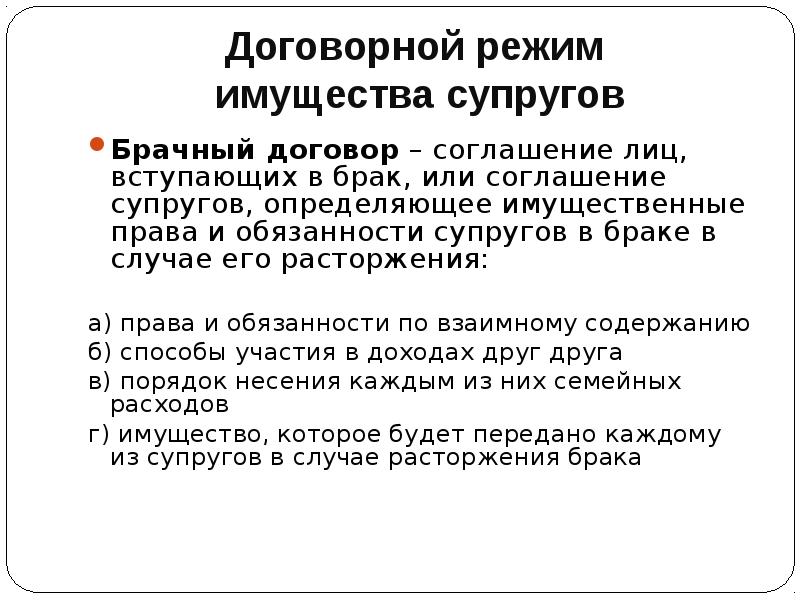

Наличие брачного контракта у супругов, устанавливает между ними договорной режим имущества. Брачный контракт (договор) – это документ, регулирующий имущественные и финансовые отношения между супругами. Согласно нему, супруги могут отклоняться от законного режима имущества и предусматривать наличие индивидуальной собственности.

Детальное описание особенностей брачного договора содержится в главе 8 СК РФ:

- Контракт имеет обязательную нотариальную форму.

- Договор – это документ, заключаемый по взаимному согласию супругов. Если он оформляется под психологическим или физиологическим давлением либо в отношении недееспособного лица, наступают основания для признания контракта недействительным согласно положениям ст. 167—181 ГК РФ.

- Договор регулирует только финансовые и имущественные правоотношения между супругами.

Если во время совместной жизни супругов действовал законный режим собственности, а перед разводом они решили поделить имущество мирным путем, они могут оформить как брачный договор, так и соглашение о разделе общенажитых ценностей.

Сроки вступления в силу и окончания действия

Согласно ст. 41 СК РФ, контракт может оформляться до или после регистрации брака. В первом случае он вступает в законную силу после внесения соответствующих записей о бракосочетании в ЗАГСе, в последнем – с момента подписания нотариусом, если иные условия не предусмотрены документом.

Действие договора аннулируется с момента прекращения брака. Таковым моментом признается дата вступления решения суда в законную силу либо внесение записей о разводе в ЗАГСе (ст. 25 СК РФ).

Исключение представляют случаи, когда отдельные имущественные вопросы могут регулироваться и после развода (ст. 43 СК РФ).

Стороны вправе расторгнуть контракт в любой момент путем оформления дополнительного соглашения у нотариуса. Отказ от исполнения обязательств в одностороннем порядке не допускается без соответствующего решения суда.

Признание договора недействительным

Контракт признается недействительным по решению суда при обстоятельствах, указанных в ст. 44 СК РФ и нормах ГК РФ:

| Основание | Описание |

|---|---|

| Условия договора ставят одну из сторон в крайне невыгодное положение | Лишение супруга всего имущества, существенная диспропорция долей при разделе |

| Участие недееспособного гражданина в сделке | Если дееспособная сторона знала о недееспособности супруга на день оформления договора, она обязана возместить возможный ущерб, причиненный сделкой. Если процедура совершена к выгоде недееспособного, по инициативе опекуна договор признается действительным (ст. 171 ГК РФ) Если процедура совершена к выгоде недееспособного, по инициативе опекуна договор признается действительным (ст. 171 ГК РФ) |

| Оформление договора ограниченно дееспособным лицом | Контракт признается недействительным по иску попечителя |

| Подписание контракта дееспособным гражданином, не осознающим последствия своих действий | Не допускается проведение сделки гражданином в состоянии опьянения. Если после подписания соглашения для стороны устанавливается недееспособность, оно может быть оспорено при наличии доказательств, указывающих на психические расстройства на дату оформления |

| Оформление соглашения под физическим или психическим воздействием | Сделка признается недействительной по иску пострадавшей стороны (ст. 179 ГК РФ). Понадобятся доказательства и свидетельские показания, записи с камер видеонаблюдения, аудиозаписи |

| Заключение контракта под влиянием заблуждения | Под заблуждением подразумевается допущение описок и опечаток, неправильное толкование предмета сделки и обстоятельств (ст. |

Договор может быть признан судом недействительным полностью или по отдельным пунктам в зависимости от исковых требований.

Если он утрачивает силу в полном объеме, раздел общенажитого имущества производится на условиях законного режима собственности с учетом принципа равенства долей.

Содержание брачного договора

Содержание контракта определяется ст. 42 СК РФ.

В него могут включаться положения:

- об установлении режима долевой, совместной или общей собственности всего имущества, отдельных видов или личных ценностей каждой из сторон;

- об особенностях пользования и раздела имеющегося имущества и планируемого для приобретения;

- о правах и обязанностях сторон по взаимному содержанию;

- об особенностях участия в доходах и расходах

Глава 7. ЗАКОННЫЙ РЕЖИМ ИМУЩЕСТВА СУПРУГОВ

Читайте также

Вопрос 155. Виды режимов имущества супругов. Брачный договор. Раздел имущества супругов.

Виды режимов имущества супругов. Брачный договор. Раздел имущества супругов.

Вопрос 155. Виды режимов имущества супругов. Брачный договор. Раздел имущества супругов. Законом предусмотрены следующие виды режимов имущества супругов:-законный;-договорный.Законным режимом имущества супругов является режим их совместной собственности, который

ГЛАВА 2. Правовые режимы деятельности иностранных юридических лиц: режим недискриминации, национальный режим, режим наибольшего благоприятствования и преференциальный режим

ГЛАВА 2. Правовые режимы деятельности иностранных юридических лиц: режим недискриминации, национальный режим, режим наибольшего благоприятствования и преференциальный режим 1. Понятие правового режима деятельности иностранного юридического лица Признание

Глава 4. ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА ПОДОПЕЧНЫХ

ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА ПОДОПЕЧНЫХ

Глава 4. ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА ПОДОПЕЧНЫХ Статья 17. Имущественные права подопечных 1. Подопечные не имеют права собственности на имущество опекунов или попечителей, а опекуны или попечители не имеют права собственности на имущество подопечных, в том числе на суммы

Глава XVII ПРАВОНАРУШЕНИЯ, ПОСЯГАЮЩИЕ НА РЕЖИМ ГОСУДАРСТВЕННОЙ ГРАНИЦЫ И РЕЖИМ ПРЕБЫВАНИЯ НА ТЕРРИТОРИИ РЕСПУБЛИКИ МОЛДОВА

Глава XVII ПРАВОНАРУШЕНИЯ, ПОСЯГАЮЩИЕ НА РЕЖИМ ГОСУДАРСТВЕННОЙ ГРАНИЦЫ И РЕЖИМ ПРЕБЫВАНИЯ НА ТЕРРИТОРИИ РЕСПУБЛИКИ МОЛДОВА Статья 331. Умышленное повреждение, уничтожение, перемещение знаков государственной границы, установление поддельных знаков государственной

57. Законный режим регулирования

Законный режим регулирования

Законным режимом имущества супругов является режим их совместной собственности.К общему имуществу супругов относятся:1) доходы каждого из супругов от трудовой, предпринимательской деятельности и результатов интеллектуального

Законный режим регулирования

Законным режимом имущества супругов является режим их совместной собственности.К общему имуществу супругов относятся:1) доходы каждого из супругов от трудовой, предпринимательской деятельности и результатов интеллектуального

22. Раздел общего имущества супругов

22. Раздел общего имущества супругов В соответствии с СК РФ общее имущество супругов может быть разделено между супругами по их соглашению. Соглашение о разделе общего имущества по желанию супругов может быть нотариально удостоверено. В случае возникновения спора

Статья 38. Раздел общего имущества супругов

Статья 38. Раздел общего имущества супругов 1. Раздел общего имущества супругов может быть произведен как в период брака, так и после его расторжения по требованию любого из супругов, а также в случае заявления кредитором требования о разделе общего имущества супругов для

Глава 8. ДОГОВОРНЫЙ РЕЖИМ ИМУЩЕСТВА СУПРУГОВ

ДОГОВОРНЫЙ РЕЖИМ ИМУЩЕСТВА СУПРУГОВ

Глава 8. ДОГОВОРНЫЙ РЕЖИМ ИМУЩЕСТВА СУПРУГОВ Статья 40. Брачный договор Брачным договором признается соглашение лиц, вступающих в брак, или соглашение супругов, определяющее имущественные права и обязанности супругов в браке и (или) в случае его

Глава 14. АЛИМЕНТНЫЕ ОБЯЗАТЕЛЬСТВА СУПРУГОВ И БЫВШИХ СУПРУГОВ

Глава 14. АЛИМЕНТНЫЕ ОБЯЗАТЕЛЬСТВА СУПРУГОВ И БЫВШИХ СУПРУГОВ Статья 89. Обязанности супругов по взаимному содержанию 1. Супруги обязаны материально поддерживать друг друга.2. В случае отказа от такой поддержки и отсутствия соглашения между супругами об уплате алиментов

2. Раздел общего имущества супругов

256 ГК РФ. Правила владения, пользования и распоряжения общим имуществом супругов, определения долей супругов при разделе общего имущества и порядок такого

256 ГК РФ. Правила владения, пользования и распоряжения общим имуществом супругов, определения долей супругов при разделе общего имущества и порядок такого

22. Раздел общего имущества супругов

22. Раздел общего имущества супругов СК РФ указывает, что имущество каждого из супругов может быть признано их совместной собственностью, если будет установлено, что в период брака за счет общего имущества супругов или имущества каждого из супругов либо труда одного из

23. Законный режим имущества супругов. Общая совместная собственность супругов

23. Законный режим имущества супругов. Общая совместная собственность супругов

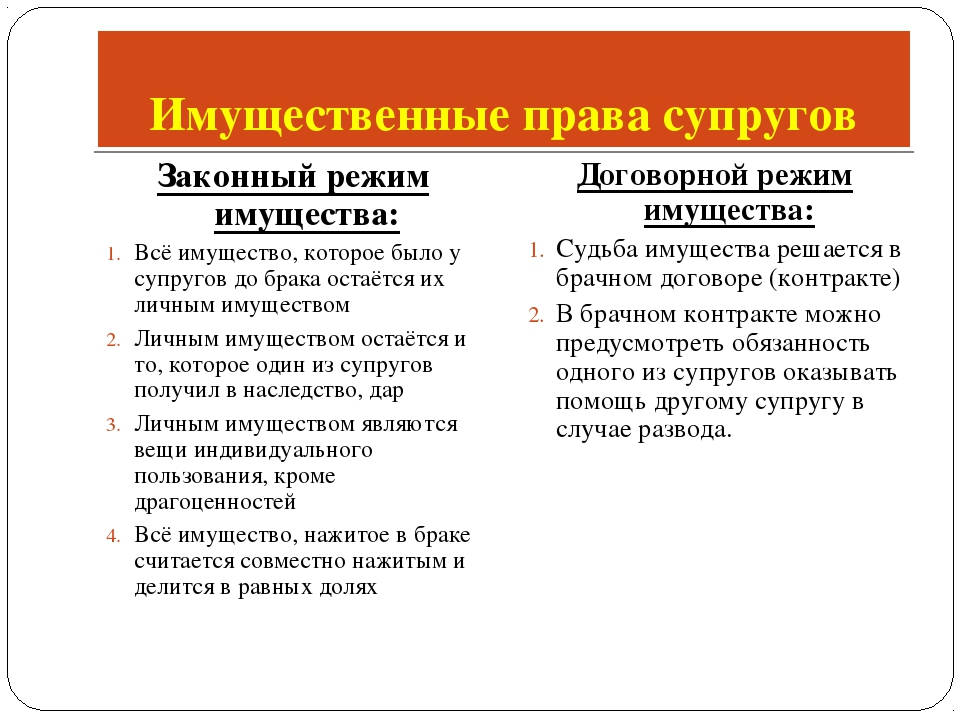

Законный режим имущества супругов – режим их совместной собственности. Законный режим имущества супругов действует, если брачным договором не установлено иное.

Что такое законный режим имущества супругов в браке

Вступая в супружество все нажитое имущество будет считаться совместным.

Какой закон регулирует имущественные отношения, что собой представляет законный режим собственности супругов рассмотрим в данной статье.

Определение

Законный режим имущества подразумевает под собой совместно нажитое пребывая в супружеских отношениях.

На законодательном уровне это установлено Гражданским кодексом РФ. Муж и жена могут владеть и распоряжаться любой совместной собственностью.

В седьмой главе семейного законодательства также закрепляется это право. Сразу оговаривается, что стороны абсолютно равны между собой, даже если второй вносит меньшую сумму по независящим от него обстоятельств.

Уважительным причинами считаются:

- временное отсутствие работы;

- нетрудоспособность;

- ведение домашнего хозяйства;

- уход за больным членом семьи;

- уход за ребенком.

Обратите внимание: установить другие условия, кроме законных можно благодаря брачному контракту.

Не всегда правильно трактуется данное положение. Чтобы разобраться в вопросе правового режима собственности, следует рассмотреть, что такое имущество и какое именно создает совместную собственность.

Здесь возможно множество подводных камней, и даже собственность, которая было приобретено до супружества может перейти в категорию совместного. При разводе все нажитое будет поделено между супругами.

Разница между режимами

Договорным режимом называется «брачный договор». Все условия оговариваются индивидуально. При заключении официального брака собственность не будет автоматически поделено пополам.

Именно согласно заранее оговоренным пунктам будет определена судьба нажитого в браке и планируемого к приобретению. Если же брак будет расторгнут, то в первую очередь будут выполнены условия из брачного договора.

Семейный кодекс РФ определяет, что совместная собственность – это то, что супруги приобрели во время брака. Стоит отметить: в этой же статье номер 37 СК РФ говорится о том, что личная собственность, то есть приобретенная до брака, может перейти в категорию совместной. Изучая эту статью нужно быть предельно внимательным.

Стоит отметить: в этой же статье номер 37 СК РФ говорится о том, что личная собственность, то есть приобретенная до брака, может перейти в категорию совместной. Изучая эту статью нужно быть предельно внимательным.

Статья 39 утверждает, что при разделе нажитого в случае развода, не всегда доли будут разделены поровну. Если не вырывать отдельные положения из контекста, то разногласий будет меньше. Каждую норму нужно соотносить одну с другой, прежде чем давать оценку ситуации.

Границы личной собственности

После заключения супружества некоторые вещи все же остаются в качестве личного состояния, а не переходят в раздел совместного:

- Ценные бумаги, денежные средства, некоторые вещи, которые представляют особую ценность для хозяина.

- Все что было передано по наследству (даже после заключения брака).

- Предметы личного пользования (кроме золота, меха, оружия).

- Результат интеллектуальной деятельности, подтвержденный авторскими правами.

Данный перечень является преимуществом, так как при разводе эти вещи не будут переданы второму супругу. Если же в процессе совместной жизни стоимость личной собственности была значительно увеличена, то данное имущество переходит в раздел совместного.

Если же в процессе совместной жизни стоимость личной собственности была значительно увеличена, то данное имущество переходит в раздел совместного.

Если для этой цели вкладывали усилия оба супруга. Спорная ситуация всегда возникает после капитального ремонта квартиры, реставрации изделий. Заинтересованная сторона должна предоставить доказательства по поводу вложений каждого из супругов.

Для проведения экспертизы подойдут квитанции, чеки, расписки, фотографии изменений. Эксперт должен оценить стоимость объекта до вложений и после. Обычно такая процедура проводится для раздела недвижимости.

Изменениями считается капитальный ремонт, реконструкция, достройка, подключение коммуникаций. В редких случаях рассматривается ремонт автомобиля, компьютерной техники.

Для одного из супругов данный пункт может являться большим недостатком, так как его вклад изначально может быть намного больше. Например, если сравнивать покупку квартиры и ее ремонт.

Следующий нюанс – распределение долей при разделе нажитого. Не всегда оно будет поделено поровну. Если обратиться к статье 39 семейного кодекса, то в ней будут прописаны обстоятельства, при которых доли могут пересматриваться. Меньшая часть достанется при нерациональном расходовании средств, например при алкоголизме, и тому подобном.

Не всегда оно будет поделено поровну. Если обратиться к статье 39 семейного кодекса, то в ней будут прописаны обстоятельства, при которых доли могут пересматриваться. Меньшая часть достанется при нерациональном расходовании средств, например при алкоголизме, и тому подобном.

Категория общего имущества

Закон действует если собственность приобретено в браке. Общим оно считается не зависимо от того кто его приобрел и на чье имя оно зарегистрировано.

Законом определяется совместно нажитое состояние:

- Заработная плата либо доходы от бизнеса.

- Заработок от интеллектуальной деятельности.

- Доли в бизнесе, ценные бумаги.

- Движимое и недвижимое.

- Пенсия, пособия.

Пользование и распоряжение совместным имуществом должно осуществляться только согласно обоюдному согласию. Если даже второй супруг против, но сделка была совершена, законно она считается взаимно согласованной. Под это правило не попадают сделки с недвижимостью.

Полезно знать: недвижимость о можно разделить добровольно либо в судебном порядке.

Если имущество было поделено в браке, после чего не последовало развода, то вновь приобретенные вещи будут иметь статус совместно нажитых.

Смотрите в следующем видео объяснения юриста о том, что такое законный режим имущества супругов:

составление и изменение брачного договора в 2021 году

Впервые для граждан, находящихся в зарегистрированном браке, в 1995 году в статье 256 ГК была введена официально возможность установления порядка, разрешающего договорной режим имущества супругов. Причиной для этого стали глобальные изменения, произошедшие в развитии общества в нашем государстве в связи с возникновением отношений рыночного характера, которые привели к образованию у некоторых слоев населения большого имущественного объема. По этим причинам было введено понятие брачного договора, в связи с чем, потребовалось изменение законодательных норм регулирования семейных отношений, которые относятся к сфере имущества.

Рассмотрим, что лежит в основе договорного порядка в регулировании взаимоотношений супругов, касающихся их имущества, какие условия можно включать договор, чем они отличаются от условий имущественного порядка, установленного СК РФ. Также выясним, можно ли отменить имущественный договор супругов, и когда он подлежит аннулированию и признается ничтожной сделкой.

Режим имущества супругов по закону

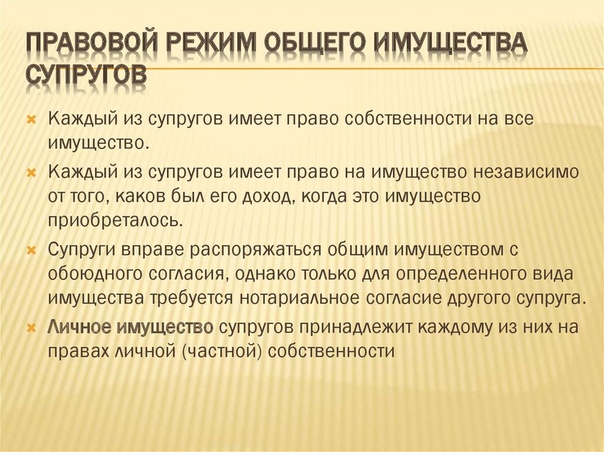

Когда супругам принадлежит большой объем имущества, которое в совокупности может иметь значительную стоимость, они обычно задумываются, как им распорядится в случае, если им придется разойтись. Семейный кодекс предусматривает равные права супругов на все имущество, которое ими приобретено при совместной жизни. Поэтому по закону оно должно делиться между ними в равных долях. До момента, пока оно не распределено между супругами, оно считается их совместным имуществом. Под режимом имущества понимается его правовой статус, который может характеризоваться его принадлежностью к нескольким лицам, принадлежать им в долях или быль собственностью только одного лица.

Когда граждане заключают брак, они тратят свои средства, не задумываясь, сколько вкладывает каждый супруг, на кого будет оформлено приобретаемое имущество. Тем не менее, согласно СК РФ независимо от вложенных каждым партнером средств, все имущество, которое было куплено в браке, относится к их совместной собственности. В таком статусе имущества считается, что к нему применен режим, определенный законом.

Комментарий специалиста

Каменский Юрий

Юрист

Задать вопрос экспертуВажно, что таковым становится только имущество, приобретенное во время зарегистрированного брака. Отличительной особенностью совместного имущества является то, что оно не поделено на доли. Когда осуществляется его раздел в долевом отношении, режим совместного имущества перестает существовать, и имущество будет находиться уже в долевом режиме.

К совместному имуществу супругов относят:

- их трудовые доходы;

- движимые и недвижимые имущественные объекты;

- бумаги, имеющие ценность, вклады в банке, доходы от бизнеса;

- любое другое имущество, которое было приобретено ими в браке.

К этому имуществу можно также применить режим, который установят сами супруги в случае оформления совместной сделки, касающейся их имущества.

Что такое договорный режим имущества и его отличия от законного режима

Считается, что имущество, которое принадлежит супругам, находится в договорном режиме, если они сами определили условия своих имущественных отношений. Оформляется взаимное соглашение в виде документа, имеющего статус договора. То есть брачный договор – это своеобразная сделка партнеров, совершаемая перед регистрацией брака или во время брака, об их имущественных взаимоотношениях в период официально зарегистрированного брака, а также при его расторжении. Все условия в таком договоре должны касаться только имущественных вопросов.

Если составлен брачный договор, то в нем может быть предусмотрен режим, отличный от законного режима. Складывается впечатление, что с помощью брачного договора можно изменять только статус совместного имущества супругов. Однако в брачном соглашении можно определять режим к уже имеющемуся у супругов имуществу, которое было у них до заключения брака, и также к имуществу, приобретенному ими в процессе будущей совместной жизни. Например, перед вступлением в брак у мужчины была собственная квартира, а женщина являлась обладательницей элитного автомобиля. Когда они зарегистрировали брак и заключили брачный договор, то в его условия решили включить пункты о передаче автомобиля в собственность мужа, а квартиру в долевую собственность с равными долями супругов. Такой режим для объектов, являющихся личной собственностью супругов, должен по договору вступать в силу, в случае развода супругов.

Однако в брачном соглашении можно определять режим к уже имеющемуся у супругов имуществу, которое было у них до заключения брака, и также к имуществу, приобретенному ими в процессе будущей совместной жизни. Например, перед вступлением в брак у мужчины была собственная квартира, а женщина являлась обладательницей элитного автомобиля. Когда они зарегистрировали брак и заключили брачный договор, то в его условия решили включить пункты о передаче автомобиля в собственность мужа, а квартиру в долевую собственность с равными долями супругов. Такой режим для объектов, являющихся личной собственностью супругов, должен по договору вступать в силу, в случае развода супругов.

Любой режим, используемый в условиях договора, может применяться ко всему имущественному объему супругов, к его отдельным объектам, а также к их личному имуществу. В договоре допускается использование для имущества режима долевой или личной собственности супругов. Кроме того, часть имущества может остаться в режиме совместной собственности.

Важно! Условия брачного договора, будут приоритетными по отношению к имущественному режиму, применяемому по закону.

Когда можно заключать договор?

Оформляться имущественная сделка документально может до момента вступления партнеров в законные отношения или в любой период совместной жизни супругов. Законом не ограничен временной период, в течение которого после оформления договора, должны регистрироваться супружеские отношения. Но партнеры должны знать, что по закону, пока пара официально не зарегистрирует брак, договор юридической силы иметь не будут, и все условия относительно их имущественных взаимоотношений исполнению до этого момента подлежать не могут.

Например, если пара много лет жила в свободных отношениях без их официальной регистрации, а затем решила оформить брак в органах загса, предварительно заключив брачное соглашение, то его действие будет распространяться только на период времени, с момента регистрации их супружеских отношений и на протяжении всего брака. Поэтому, к имуществу, приобретенному в процессе совместного проживания пары до регистрации в ЗАГСе брака, договорной режим будет применяться только с этого момента. Если в условиях договора будут включены пункты, определяющие судьбу добрачного имущества, с условиями режима, который к нему будет применен, то именно этот режим для него будет действовать с момента регистрации отношений.

Поэтому, к имуществу, приобретенному в процессе совместного проживания пары до регистрации в ЗАГСе брака, договорной режим будет применяться только с этого момента. Если в условиях договора будут включены пункты, определяющие судьбу добрачного имущества, с условиями режима, который к нему будет применен, то именно этот режим для него будет действовать с момента регистрации отношений.

Договор, заключенный после вступления пары в брак, становится юридически значимым сразу после его заключения, т.е. моментом вступления в силу является дата, поставленная нотариусом.

С прекращением брачных отношений в случае развода брачный договор становится недействительным документом. Однако действия некоторых условий могут применяться и после развода.

Порядок оформления брачного договора

Договор супругов будет признан официальным документом, если он оформлен письменно и заверен нотариусом:

- Для оформления брачных договоренностей пара должна прийти к нотариусу, имея при себе паспорта и заплатив полагающуюся пошлину.

- Нотариусу также нужно предъявить документы на имущество, в отношении которого оформляется сделка.

- Если брак между ними зарегистрирован, то следует предъявить свидетельство о его регистрации.

Комментарий специалиста

Горчаков Владимир

Юрист

Задать вопрос экспертуПри заключении этого документа недопустимо участие доверенных лиц, т.к. такая сделка носит исключительно личный характер. Оформив договор, партнеры должны поставить свои подписи и дату составления документа. После этого нотариус заверяет их подлинность своей печатью и подписью. Договор оформляется в 3-х экземплярах, предназначенных для каждой стороны и подшивки в дело у нотариуса.

Какие условия могут включаться в брачный договор?

Супруги могут включить в брачный контракт условия, которые будут определять:

- перечень имущества, которое они решили передать в личную собственность каждого в том случае, если они разведутся, например, квартира будет принадлежать жене, автомобиль достанется мужу;

- имущественные объекты, для которых будет применен долевой режим.

При этом они могут указать размер долей на свое усмотрение.

При этом они могут указать размер долей на свое усмотрение. - их обязанности относительно взаимного содержания в случае потери здоровья;

- порядок исполнения ими семейных совместных расходов, например, жена оплачивает коммунальные услуги, муж несет ответственность за снабжение продуктами питания;

Условия, принятые в договоре, супруги могут ограничить обозначенными сроками или поставить их выполнение в зависимости от возможности наступления определенного события. Например, обстоятельства, описанные в первом примере, можно отнести к отложенному событию. То есть, имущество, обозначенное для передачи каждому супругу в собственность, будет распределено между ними только при условии, если они разведутся. До наступления этого события указанные объекты будут для супругов совместным имуществом.

Что нельзя включать в брачный договор?

В условия договора можно включать порядок решения вопросов, регулирующих только имущественные взаимоотношения супругов.

Недопустимо принимать условия:

- ограничивающие права и свободу действий каждой стороны;

- определяющие несправедливое распределение общего имущества супругов.

В результате этого финансовое положение одного из супругов заметно ухудшается;

В результате этого финансовое положение одного из супругов заметно ухудшается; - регулирующие права на имущество лиц, которые не являются сторонами соглашения, например детей;

- нарушающие основные положения СК РФ.

В условиях договора не должны включаться пункты, которые нарушают законодательные нормы.

Изменение и аннулирование договорного режима

Брачное соглашение, оформленное в форме договора, заключается супругами на длительный срок. В процессе их совместной жизни могут измениться обстоятельства в их жизни, которые потребуют корректировки условий договора. Внести изменения в условия документа супруги могут только при обоюдном решении, иначе это уже не будет являться их соглашением. Статья 43 СК РФ закрепляет порядок внесения изменений, согласно которому односторонне корректировать договор супругам недопустимо.

Чтобы внести изменения в брачное соглашение, нужно снова обратиться за их официальным оформлением к нотариусу. Изменения оформляются в виде отдельного документа, который будет являться дополнением к основному договору, поэтому он прикладывается к нему. Дополнительный документ также должен заверить нотариус.

Дополнительный документ также должен заверить нотариус.

Иногда вносить изменения в договор бессмысленно, т.к. все его условия потеряли актуальность или невыполнимы. В этой ситуации требуется отмена брачного договора. Это можно сделать путем его расторжения по обоюдному согласию в присутствии нотариуса, который должен подтвердить намерения супругов, расторгнуть сделку. При этом он не может требовать указания супругами причины для отмены их соглашения.

Комментарий специалиста

Горбунова Ольга

Юрист

Задать вопрос экспертуСложно аннулировать этот документ, когда инициатива исходит только от одной стороны. В одностороннем порядке сделать это можно только по решению суда, если имеются нарушения в исполнении его условий или договор противоречит законодательству.

Ничтожность договора

Когда договор оформляется у нотариуса, то обычно нарушения в его условиях в большей степени исключаются. Сам этот документ без нотариального подтверждения априори является недействительным. Однако, причины для признания сделки недействительной, могут выясниться после ее официального оформления у нотариуса.

Однако, причины для признания сделки недействительной, могут выясниться после ее официального оформления у нотариуса.

К ним могут относиться следующие причины:

Подробный перечень причин, которые могут стать основанием для признания договора супругов недействительным, отражен в статье 44 СК РФ.

Статья 44 СК РФ — Признание брачного договора недействительным

- Брачный договор может быть признан судом недействительным полностью или частично по основаниям, предусмотренным Гражданским кодексом Российской Федерации для недействительности сделок.

- Суд может также признать брачный договор недействительным полностью или частично по требованию одного из супругов, если условия договора ставят этого супруга в крайне неблагоприятное положение. Условия брачного договора, нарушающие другие требования пункта 3 статьи 42 настоящего Кодекса, ничтожны.

Заключение

Договорной режим, принятый супругами, позволяет им самостоятельно регулировать свои имущественные права относительно имущества, которое приобретено не только в период зарегистрированного брака партнеров, но и во время жизни до брака, а также позволяет им без конфликтов распределить его в случае развода. По сравнению с режимом, установленным законодательством, такой режим более полно отвечает интересам супругов и всегда может быть откорректирован в процессе совместной жизни.

По сравнению с режимом, установленным законодательством, такой режим более полно отвечает интересам супругов и всегда может быть откорректирован в процессе совместной жизни.

понятия, виды, отличия в 2020 году

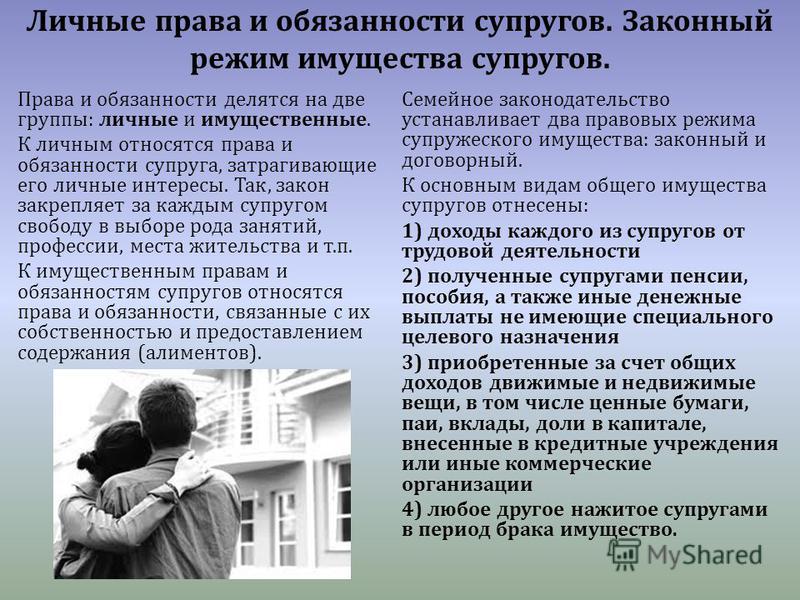

Правовые режимы имущества супругов — порядок, подразумевающий определение совместно нажитой или личной собственности. В зависимости от принадлежности материальных ценностей в законе определяются и принципы их пользования. Условно они делятся на две категории — по закону или по договору. Ниже рассмотрим, в чем особенности режимов, как происходит деление имущества, какие права и обязательства несут субъекты семейных отношений.

Критерии деления

Общая характеристика имущественных отношений супругов раскрыта в СК РФ. Наибольший интерес вызывают главы 7 и 8, где раскрыты особенности законного и договорного режима соответственно. В первом случае супруги распоряжаются собственностью вместе, а во втором — с учетом условий брачного соглашения (если он подписывался). На этом вопросе мы еще остановимся ниже.

На этом вопросе мы еще остановимся ниже.

Условно имущество супругов делится на две категории — совместное или принадлежащее отдельно мужу/жене.

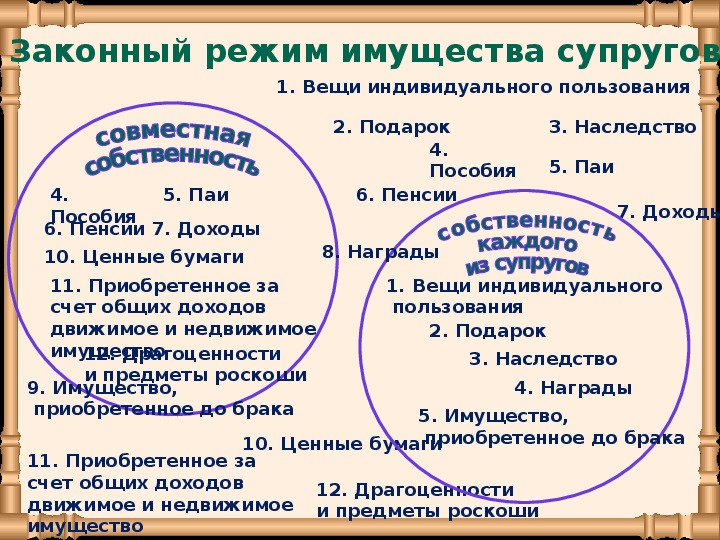

Критерии деления режимов совместного имущества оговорены в СК РФ (статье 34) и ГК РФ (ст. 244, а также 253-256). В них сказано, что к общей собственности относятся:

- Средства, полученные мужем и женой на работе, путем ведения бизнес-деятельности или посредством интеллектуального труда.

- Социальные выплаты. В эту категорию входят пособия от государства и пенсионное обеспечение.

- Финансовые поощрения без особого назначения, к примеру, выплаты из-за утраты здоровья и невозможности работать.

- Вещи, купленные супругами во время совместного проживания.

- Деньги, которые вложены в акции, облигации, доли или инвестированы в иной капитал.

- Депозиты, оформленные во время действия брака.

- Иное имущество, купленное супругами за совместные деньги.

Вторая категория — собственность супругов, принадлежащая им лично. В эту группу входят такие материальные ценности:

В эту группу входят такие материальные ценности:

- купленные до вступления в брак;

- приобретенные во время супружества по сделкам безвозмездного типа;

- вещи для персонального применения.

К последней категории относятся те материальные ценности, которыми пользовался только один из супругов. К примеру, в эту группу входят драгоценности. При этом не имеет значения, за чьи деньги они были куплены.

По закону индивидуальное имущество супругов может быть переведено в категорию общего. Это происходит, если муж или жена вложили крупную сумму, существенно увеличивающие итоговую цену имущества. В качестве примера можно привести капремонт квартиры.

Права и обязанности

В СК РФ затрагиваются также права и обязанности участников семейных отношений. Основные вопросы раскрыты в статьях 31 и 32 СК РФ. В них упор делается на личные моменты — свободу выбора профессии, вопросы материнства, необходимость построения брака на основе взаимоуважения. В 32-й статье речь идет по праве супруга выбора и изменения фамилии.

В 32-й статье речь идет по праве супруга выбора и изменения фамилии.

Что касается имущественных отношений, эти вопросы отражены в СК РФ (гл. 7 и 8). Муж и жена имеют идентичные права в вопросе пользования имуществом вне зависимости от факта участия в его создании. Это касается и мужчины, который во время брака ухаживал за ребенком, занимался бытом или не зарабатывал деньги по иным причинам.

Если муж или жена выполняют какие-либо действия с совместными материальными ценностями, это предполагает одобрение второй стороны. В случае, когда супруг или супруга не давали согласия на проведение какой-либо сделки, они вправе обратиться в судебный орган и потребовать ее аннулирования. Это возможно, если второй участник знал об запрете со стороны мужа/жены.

В разделе 5 СК РФ раскрываются дополнительные обязательства, касающиеся алиментов. В зависимости от ситуации в роли плательщиков могут выступать дети или родители. По закону муж и жена должны оказывать финансовую поддержку. Если вторая сторона отказывается от таких выплат, зак

Что такое договорный режим имущества супругов и чем он отличается от законного

Семейное законодательство РФ предоставляет супругам возможность выбрать способ регулирования их имущественных отношений. Так, пара может остаться при законном регулировании и делить все нажитое в браке пополам либо оформить договорной режим собственности и распределить права и обязанности на свое усмотрение.

Так, пара может остаться при законном регулировании и делить все нажитое в браке пополам либо оформить договорной режим собственности и распределить права и обязанности на свое усмотрение.

В статье мы подробно раскрываем тему разделения прав на совместно нажитые в браке ценности. Вы узнаете, что такое договорной режим имущества супругов, чем отличается законный режим имущества супругов от режима договорного, какие права и обязанности стороны имеют право прописать в брачном контракте и другое.

В чем суть договорного режима

Договорной режим собственности супругов – это правовой режим, при котором муж и жена по обоюдному согласию устанавливают определенные правила касаемо совместно нажитых или планируемых для покупки в будущем ценностей.

Соглашение определяет дальнейшую судьбу того или иного объекта и устанавливает ряд обязательств по его взаимному содержанию, если вдруг пара разведется.

Помимо упрощения бракоразводного процесса, указанный режим, благодаря принципу диспозитивности, позволяет гражданам свободно решить, какое имущество отнести к совместному, а какое – к личному владению, а также урегулировать между супругами вопрос оказания взаимной материальной помощи.

Договорной режим имущества супругов устанавливается брачным договором, который закрепляет имущественные права и обязательства мужа и жены на период их совместной жизни и при разводе, согласно норме 40 «Брачный договор» СК РФ. Основная цель договора – предопределить имущественные взаимоотношения пары в будущем.

Примечание. Чаще всего брачный договор – взаимное решение граждан. Однако в судебной практике не исключены случаи заключения односторонне обязывающей сделки, то есть лишь один из супругов в случае развода останется «должен». У второго же будут только права и никаких обязательств.

В статье 40 СК РФ сказано, что брачный договор вправе заключить молодожены при вступлении в брак и уже зарегистрированная пара. Таким образом подчеркивается, что договор не может существовать без зарегистрированного брака.

Договорной распорядок собственности будущих мужа и жены вступает в силу лишь после надлежащего оформления ими супружеских отношений. А прекращение действия договора происходит с момента развода. Исключение – обстоятельства, которые были указаны на период после завершения брака, согласно третьему пункту нормы 43 «Изменение и расторжение брачного договора» СК РФ.

А прекращение действия договора происходит с момента развода. Исключение – обстоятельства, которые были указаны на период после завершения брака, согласно третьему пункту нормы 43 «Изменение и расторжение брачного договора» СК РФ.

Если брак признали в суде недействительным, то договорной режим также перестает действовать. Однако и здесь есть исключение: добросовестный супруг может не отменять действие брачного контракта, если, конечно, это ему будет выгодно.

Интересное на сайте:

Признание личного имущества супругов совместной собственностью

Владение, пользование и распоряжение общим имуществом супругов

Отличия от законного режима

Понятие договорного режима имущества супругов следует отличать от законного режима.

Так, при законном распорядке все права и обязательства относительно собственности выстраиваются на равных условиях, а при договорном используется контракт, где субъекты могут быть не в равных условиях, но их это может устраивать.

Совместно купленная ценность по порядку, установленному законом, принадлежит обоим супругам и в случае их расставания разделяется поровну. В случае с договором этот принцип – не обязателен. К примеру, если муж купил машину на лично заработанные средства, то право владения ею также может остаться только за ним.

Прекращение законного порядка происходит только по обоюдному согласию сторон, а вот брачный контракт можно разорвать и в одностороннем порядке через суд.

Еще одно преимущество брачного договора перед законным – общее имущество может стать индивидуальным и наоборот.

Основные положения договора

Условия для вступления сделки в силу:

- пара должна достигнуть согласия по всем основным условиям договора;

- содержание сделки должно быть изложено в установленной законом письменной форме;

- документ заверен у нотариуса (2-й пункт нормы 41 «Заключение брачного договора» СК РФ).

Договорной режим имущества супругов бывает срочным, то есть на определенный период действия либо бессрочным.

Справка. Брачный контракт считается консенсуальным, то есть признается заключенным, после достижения согласия сторон по существенным условиям.

Согласно второму пункту статьи 425 «Действие договора» Гражданского кодекса, субъекты договора могут прописать следующий пункт: условия заключенного ими соглашения применяются к их отношениям, возникшим до его заключения. Следовательно, сделка приобретает обратную силу и распространяется на собственность пары, приобретенную до создания договора, но не со дня начала отношений в целом, а с момента регистрации брака.

Субъекты сделки – муж и жена, вступающие в супружеские отношения. Если брак не регистрируется, то и сделка отменяется. По правилам законодательства, заключить брак могут дееспособные граждане в возрасте от 18 лет. Но если у пары есть уважительные причины и разрешение органов местного самоуправления, они могут расписаться и до совершеннолетия.

Но если у пары есть уважительные причины и разрешение органов местного самоуправления, они могут расписаться и до совершеннолетия.

Предмет сделки – права и обязанности субъектов сделки относительно общего имущества (квартира, машина и т.д.), а также относительно будущих приобретений. Брачный документ не может затрагивать личные неимущественные права: общественные права в сфере авторства, изобретений, отстаивания чести и достоинства гражданина.

Читайте также:

Режим общей совместной собственности супругов

Основания и условия расторжения брака по СК РФ

Возможности и обязательства супругов в пределах договора

В содержании документа прописываются требования, распределяющие имущественные обязанности и права субъектов. Приблизительный список вариантов договорного режима имущества и иных вопросов, которые также могут оговариваться в документе, представлены в статье 42 «Содержание брачного договора» СК РФ.

Итак, в документе указывают:

- обязанности по оказанию взаимной материальной поддержки либо односторонней;

- изменение установленного законом режима собственности, установление долевой или раздельной собственности на все имущество, на его отдельные виды или на имущество каждого из супругов;

- способы участия в совместных доходах;

- порядок ведения расходов каждым участником договора;

- перечень предметов, которые достанутся каждому в случае развода и другие условия.

Договорной распорядок может затрагивать не только все общее имущество, но и его часть. Стороны вправе удалить из состава общности определенные виды ценностей.

К примеру, в сделке указано, что дом и машина переходят в раздельную собственность. Право обладания получает тот, на кого зарегистрирован объект. При таких обстоятельствах все остальное нажитое супругами во время совместной жизни имущество поступает в их общую собственность. Следовательно, имущественные отношения супругов будут регулироваться как нормами о законном порядке собственности супругов, так и положениями заключенной сделки.

Следовательно, имущественные отношения супругов будут регулироваться как нормами о законном порядке собственности супругов, так и положениями заключенной сделки.

Важно. Брачное соглашение не должно ущемлять мужа или жену в материальном плане. Так, например, нельзя безработного мужа заставить выплачивать алименты.

Когда может быть окончено действие договорного режима

В статье первой «Основные начала семейного законодательства» СК РФ представлены основные положения относительно семейных правоотношений: равенство супругов в семье, приоритетная защита прав и интересов несовершеннолетних и нетрудоспособных членов семьи, запрет на ограничения прав граждан в семейных отношениях по признакам социальной, расовой и иной принадлежности и прочее.

При нарушении одного из них брачный контракт подлежит оспариванию со стороны заинтересованного супруга и последующему расторжению.

Судебное разбирательство также происходит, если, например, муж не согласен вносить корректировки в договор либо вовсе отменять его по требованию жены (второй пункт статьи 43 СК РФ).

Примечание. Расторжение и изменение брачного контракта протекает в соответствии с нормами 450-453 ГК РФ главы 29 «Изменение и расторжение договора».

Суд удовлетворяет требование об отмене или изменении сделки при следующих условиях:

- В ходе разбирательства выяснилось серьезное нарушение установленных правил одним из супругов, которое больше не позволяет ему воспользоваться прежде доступными правами.

- У пары кардинально изменились жизненные обстоятельства, и, если бы они могли предусмотреть такой поворот, то контракт вовсе не заключился бы либо предусматривал иные положения. Например, в результате ДТП пострадала жена, став нетрудоспособной, а муж не рассчитывал на такой обстоятельства и не готов содержать ее.

Чтобы завершить действие порядка договоренности, вам не обязательно искать нарушения со стороны благоверного и обращаться в суд. Муж и жена могут по обоюдному согласию оформить соглашение об отмене или корректировке супружеского контракта. Согласно первому пункту статьи 43 СК РФ, оно заключается таким же образом, как и договорной режим – в письменном виде, удостоверенное нотариальным служащим.

Согласно первому пункту статьи 43 СК РФ, оно заключается таким же образом, как и договорной режим – в письменном виде, удостоверенное нотариальным служащим.

Важно. Нельзя отменить сделку в одностороннем порядке, если только вы не обратились с подобным требованием в суд.

В случае гибели мужа либо жены действие контракта завершается.

По правилам первого пункта 44 статьи «Признание брачного договора недействительным» СК РФ, документ может стать недействительным полностью либо частично, если не соответствует требованиям законодательства, а именно:

- содержание сделки должно признаваться законным;

- субъекты договора полностью дееспособны;

- добровольное участие;

- соблюдение формы, утвержденной законодательством.

В зависимости от того, что именно было нарушено, сделку могут признать ничтожной или оспоримой.

Если супружеский контракт стал полностью или частично недействителен, то права и обязательства вновь регулируются законным режимом имущества семейной пары.

Заключение

Итак, законное распределение имущества супругов предполагает их совместное равноправное владение ценностями, в то время как в договорном один из супругов может оказаться в более выгодном положении. Впрочем, все будет зависеть от позиции мужа и жены относительно их притязаний на совместно приобретенное владение и сложившегося в семье образа жизни.

Брачный контракт может касаться как всех располагаемых объектов, так и отдельной их части. В отношении объектов, не охваченных контрактом, будет действовать законный порядок.

Содержание супругов — Семейный суд Австралии

Суд по семейным делам или Федеральный окружной суд рассматривают два типа заявлений о содержании супруга:

- Содержание супруга (-и) — это финансовая поддержка, выплачиваемая стороной брака своему бывшему мужу или жене в обстоятельствах, когда они не могут адекватно содержать себя.

- Де-факто поддержка партнера — это финансовая поддержка, выплачиваемая стороной фактических отношений, которые разорвались с их бывшим де-факто партнером в обстоятельствах, когда они не могут адекватно обеспечивать себя.

Согласно Закону о семье 1975 года , лицо несет ответственность за финансовую помощь своему супругу или бывшему фактическому партнеру, если это лицо не может покрыть свои разумные расходы за счет своего личного дохода или имущества.

В случае необходимости обе стороны в равной степени обязаны поддерживать и поддерживать друг друга, насколько это возможно. Это обязательство может продолжаться даже после разлуки и развода. Размер поддержки зависит от того, сколько другая сторона может позволить себе заплатить.

Что учитывает суд при принятии решения?

Суд учитывает потребности заявителя и платежеспособность ответчика. Суд учитывает в отношении вас обоих следующее:

- Ваш возраст и здоровье

- ваш доход, имущество и финансовые ресурсы

- твоя трудоспособность

- каков приемлемый уровень жизни и

- , если брак повлиял на вашу способность получать доход.

Суд также учитывает, с кем проживают дети (до 18 лет или взрослые дети-инвалиды).

Дополнительную информацию см. В разделе 75 (2) (в браке) и в разделе 90SF (де-факто).

Могу ли я подать заявление на содержание супруга, если я состоял в фактических отношениях?

Если у вас были де-факто отношения и вы собираетесь подать заявление в суд о выдаче алиментов, вам следует ознакомиться со страницей фактического режима собственности на веб-сайте генерального прокурора.Это даст вам информацию о том, имеете ли вы право подавать такое заявление.

Если вы живете в Западной Австралии, закон может быть другим. Для получения дополнительной информации посетите веб-сайт Суда по семейным делам Западной Австралии www.familycourt.wa.gov.au.

Получу ли я алименты супруга, если я начну новые отношения?

Вы не имеете права на получение алиментов, если вы вступаете в брак с другим человеком, если суд не постановит иначе (см. Раздел 82).Если вы начнете новые де-факто отношения, суд примет во внимание финансовые отношения между вами и вашим новым де-факто партнером при рассмотрении вопроса о том, можете ли вы обеспечить себя адекватно.

Раздел 82).Если вы начнете новые де-факто отношения, суд примет во внимание финансовые отношения между вами и вашим новым де-факто партнером при рассмотрении вопроса о том, можете ли вы обеспечить себя адекватно.

Есть ли срок подачи заявлений на содержание супруга?

Если вы состояли в браке , заявления на содержание супруга должны быть поданы в течение 12 месяцев после того, как ваш развод станет окончательным.

Если вы состояли в отношениях де-факто , ваши заявления на получение поддержки фактического партнера должны быть поданы в течение 2 лет после разрыва ваших де-факто отношений.

Если вы не подадите заявление в эти сроки, вам потребуется специальное разрешение суда. Это не всегда выполняется.

Как мне подать заявление на содержание супруга?

Для получения дополнительной информации о договоренностях о содержании супруга см. Страницу Как подать заявку на получение имущественного и финансового поручения, где будет объяснено, что делать после достижения соглашения, как подавать, процесс подачи заявления и доступные варианты.

Для получения дополнительной информации об алиментах супруга см. Страницу Как подать заявку на получение имущественного и финансового поручения, где будет объяснено, что делать после достижения соглашения, как подавать, процесс подачи заявления и доступные варианты.

Вопросы принятия решения после развода — Имущество и поддержка супруга

На содержание этой статьи влияет COVID-19. Прочтите, как COVID-19 (коронавирус) может повлиять на ваше дело в суде по семейным делам, чтобы узнать больше.

Если ваш бывший супруг не соблюдает имущественные условия вашего решения о разводе (JOD), вы можете подать ходатайство с просьбой о применении JOD к судье. В этой статье рассказывается о проблемах с исполнением JOD, с которыми вы можете столкнуться, и о том, как попросить об изменении супружеской поддержки.Если вам нужна помощь в обеспечении соблюдения алиментов, опекунства или времени для воспитания детей, см. Раздел «Обеспечение исполнения распоряжений об алиментах, опеке и родительском времени».

Погашение долга

Если ваш бывший супруг (а) не выплатит долг, закрепленный за ним в JOD, и вы его оплатите, вы можете подать ходатайство с просьбой к судье заставить вашего бывшего супруга выплатить вам долг. Продолжайте читать, чтобы узнать больше.

Отдел собственности

Если JOD приказал вашему бывшему супругу вернуть или отдать вам определенную собственность, а они не сделали этого, вы можете подать ходатайство с просьбой в суд обеспечить соблюдение условий JOD.Чтобы обеспечить соблюдение имущественных положений вашего JOD, судья может предпринять следующие действия:

- Назначение приемника для получения физического контроля над собственностью, сохранения собственности или ее передачи

- Начисление процентов за просроченные платежи

- Найти бывшего супруга за неуважение к суду и приказать им заплатить штраф или провести время в тюрьме

Передача права собственности

Если ваш бывший супруг не подписывает документы, необходимые для передачи права собственности на собственность, которую вы получили в JOD, вы можете подать ходатайство с просьбой о принудительном применении передачи права собственности в суд.

Подача ходатайства о приведении в исполнение решения о разводе

Если есть имущественные, долговые или другие условия JOD, которые ваш бывший супруг не выполняет, вы можете подать ходатайство с просьбой к судье привести в исполнение эти условия. Заполните следующие пустые формы:

Если вы хотите попросить судью признать вашего бывшего супруга неуважительным к суду, что повлечет за собой возможный штраф или тюремное заключение, вы можете вместо этого подать ходатайство и / или приказ об обосновании дела.

Вы можете подать ходатайство о приведении в исполнение вашего JOD или ходатайство с указанием причины не раньше, чем через 21 день после подписания судьей JOD.

Уведомление о слушании и движении

Если вы подаете Уведомление о слушании и ходатайстве, дайте ходатайству название, в котором говорится, что вы просите судью сделать для вас (например, ходатайство о приведении в исполнение решения о разводе). Объясните в тексте движения, что сказал ваш JOD и почему ваш бывший супруг не выполнил его. Включите, что вы просите судью сделать (например, присудить проценты за просроченные платежи и т. Д.).

Включите, что вы просите судью сделать (например, присудить проценты за просроченные платежи и т. Д.).

Подайте свои формы в суд и спросите у секретаря дату слушания.Вы должны отправить копию всего поданного вами бывшему супругу не менее чем за 9 дней до даты слушания.

На слушании у вас и вашего бывшего супруга будет возможность выступить. Затем судья решит, удовлетворить ли ваше ходатайство. Если судья удовлетворит ваше ходатайство, он может потребовать возмещения расходов или других средств правовой защиты.

Движение и / или приказ указать причину

Если вы подаете ходатайство и / или приказ об указании причины, заполните верхнюю часть формы над разделом «Порядок».Подпишите форму перед нотариусом и подайте ее в канцелярию судебного секретаря. После того, как судья рассмотрит ваше ходатайство, сотрудники суда обычно свяжутся с вами, чтобы сообщить, подписал ли его судья. Если судья подпишет его, он также установит дату слушания и укажет в части формы, посвященной приказу, когда и как вы должны вручить другой стороне копию формы. Затем вам нужно будет получить копию в суде, вручить ее в соответствии с инструкциями судьи и предоставить Proof of Service.Proof of Service — это вторая страница заявки и формы заказа.

Личного нотариуса обычно можно найти в банке или суде. Или возможно нотариально заверить форму удаленно. Веб-сайт государственного секретаря (SOS) позволяет вам искать удаленных нотариусов по округам. На веб-сайте SOS также перечислены пять утвержденных поставщиков, предлагающих услуги удаленного нотариального заверения. Стоимость использования одного из этих поставщиков обычно составляет около 25 долларов за нотариально заверенный документ.

У вас и вашего бывшего супруга будет возможность выступить на слушании.Ваш бывший супруг может быть обвинен в неуважении к суду и приговорен к уплате штрафа или отправлен в тюрьму.

Смена алиментов на супруга

Если ваш JOD не говорит, что супружеская поддержка не может быть изменена, любой из супругов может позже попросить об изменении размера алиментов. Как правило, супружеская поддержка может быть изменена только при появлении новых фактов для рассмотрения судьей. Просить о смене супружеской поддержки непросто. Используйте Руководство по юридической помощи, чтобы найти юристов и юридические услуги в вашем регионе.

В поисках адвоката

Вы можете решить, что вам нужен адвокат.Если у вас низкий доход, вы можете иметь право на получение бесплатных юридических услуг. Независимо от того, имеете ли вы низкий доход или нет, вы можете использовать Руководство по юридической помощи, чтобы найти юристов в вашем районе. Если вы не имеете права на бесплатные юридические услуги и не можете позволить себе высокие судебные издержки, подумайте о том, чтобы нанять адвоката для части вашего дела, а не для всего дела. Это называется представлением с ограниченным объемом. Чтобы узнать больше, прочтите «Ограниченное представительство (LSR): более доступный способ нанять юриста».

Чтобы напрямую найти поверенного с ограниченными полномочиями, вы можете:

Позвоните в Коллегию адвокатов штата Мичиган и сообщите им, что вам требуется представительство в ограниченном объеме;

Перейдите на страницу поиска адвокатов штата Мичиган.Введите необходимый вам тип юриста (развод, банкротство и т. Д.), А также ваш город или округ и нажмите «Найти юриста». Затем прокрутите вниз до поля с левой стороны, в котором говорится: «Не видите нужный фильтр? Введите свои слова» и введите «ограниченный объем»; или

Поищите в Интернете юристов с ограниченными возможностями в вашем районе.

Отказ от супруга или гражданского партнера RRSP

Этот раздел также будет применяться к счету супруга или гражданского партнера в рамках определенного пенсионного плана (SPP).

Супружеский или гражданский партнер RRSP — это любой из ваших RRSP:

- , на который ваш супруг или гражданский партнер внес

- , получившие платежи или передачу собственности от ваших RRSP, которым ваш супруг (а) или гражданский партнер внес свой вклад

- , который получил платежи или передачу собственности из ваших RRIF, в которые вы переводили суммы от RRSP вашего супруга или гражданского партнера

Как правило, только физическое лицо, имеющее право получать платежи от RRSP (аннуитанта), может снимать средства с RRSP.

Расчет дохода, который вы и ваш супруг (а) или гражданский партнер должны сообщить

Если в 2017, 2018 или 2019 годах вы внесли вклад в RRSP любого супруга или гражданского партнера или на счет вашего супруга в рамках SPP, вам, возможно, придется включить в свой доход за 2019 год полностью или частично:

- сумм, полученных вашим супругом или гражданским партнером в 2019 году от любого из своих SPP или незрелого супруга или гражданского партнера RRSP

- компенсационных выплат, полученных вашим супругом или гражданским партнером в 2019 году от любого из своих SPP или зрелого супруга или гражданского партнера RRSP

- сумм, которые, по нашему мнению, ваш супруг или гражданский партнер получил в 2019 году от любого из своих SPP или снятого с регистрации супруга или гражданского партнера RRSP

- сумм, полученных вашим супругом или гражданским партнером или которые, по нашему мнению, они получили в 2019 году от любого из зарегистрированных пенсионных фондов (RRIF) их супруга или гражданского партнера, превышающие минимальную сумму за год

См. Пример того, какой доход следует сообщать каждому из супругов.

Используйте форму T2205 «Суммы, полученные от супруга или партнера по гражданскому праву RRSP, RRIF или SPP для включения в доход», чтобы определить, какую сумму следует включить в ваши доходы и доходы вашего супруга.

Исключения

Правило, которое требует, чтобы вы, вкладчик, включили определенные суммы из RRIF супружеских или гражданских партнеров, RRIF супружеских или гражданских партнеров или счета супруга в SPP в качестве дохода не применяется в следующих ситуациях:

- На момент платежа или когда мы считаем, что платеж получен, вы и ваш супруг (а) или гражданский партнер жили раздельно и отдельно из-за разрыва ваших отношений.

- На момент платежа или когда мы считаем, что платеж получен, вы или ваш супруг (а) или гражданский партнер не проживали в Канаде.

- Сумма представляет собой компенсационный платеж, который переводится непосредственно для вашего супруга или гражданского партнера другому RRSP, RRIF или SPP или эмитенту для покупки приемлемого аннуитета, который не может быть заменен в течение как минимум трех лет.

- Плательщик умирает в год платежа или год, который мы считаем полученным.

- Мы считаем, что умерший аннуитент получил сумму в связи со смертью.

В любом таком случае супруг, получающий ренту или гражданский партнер, включает выплату в доход за год, когда они его получили или считались полученными.

Во всех случаях вычет налога должен быть востребован лицом, которому выдается квитанция. В большинстве случаев информационная квитанция, выдаваемая для вывода средств, будет на имя получателя ренты.Однако укажите доход в соответствии с расчетами, выполненными в частях 1 и 2 формы T2205.

В АРХИВЕ — Межбрачная и некоторые другие передачи и ссуды имущества

Мы заархивировали эту страницу и не будем ее обновлять.

Вы можете использовать его для исследования или справки.

Мы заархивировали эту страницу и не будем ее обновлять.

Вы можете использовать его для исследования или справки.

Что означает примечание «Архивное содержимое» для бюллетеней интерпретации

NO.: IT-511R

ДАТА: 21 февраля 1994 г.

ТЕМА: АКТ НАЛОГООБЛОЖЕНИЙ НА ПРИБЫЛЬ

Передача имущества между супругами и некоторые другие передачи и ссуды

ССЫЛКА: Раздел 74.2 и подраздел 74.1 (1) (также раздел 74.3 и подразделы 56 (4.1) — (4.3), 74.5 (1) — (3), (5) — (12), 96 (1.8), 248 (5), (22), (23) и (25) и 252 (4)

Заявка

Этот бюллетень отменяет и заменяет Бюллетень интерпретации IT-511 от 30 декабря 1987 г., главным образом для описания соответствующих изменений в Законе о подоходном налоге с момента публикации этого бюллетеня.

Сводка

В этом бюллетене обсуждается исчерпывающий набор правил, направленных на предотвращение разделения налогоплательщиком и его супругой / супругом доходов от собственности с целью уменьшения общей суммы налога, подлежащего уплате с этого дохода. За исключением случаев, когда возмещение по справедливой рыночной стоимости выплачивается супругом или стороны проживают раздельно и раздельно по причине распада их брака, полученного дохода, а также прироста капитала и убытков от имущества, переданного или переданного в долг от налогоплательщика супруге налогоплательщика (и на имущество, заменяющее это имущество) обычно считаются доходом, прибылями или убытками налогоплательщика, а не супруги / супруги.

В бюллетене также обсуждается правило предотвращения уклонения от уплаты налогов, которое применяется в определенных случаях, когда физическое лицо берет на себя задолженность по приобретению собственности, для приписывания дохода от собственности (и от собственности, замененной на это имущество) должнику. Это положение применяется, среди прочего, когда физическое лицо и должник не ведут дела на коммерческой основе, и одной из основных причин возникновения задолженности было уменьшение или уклонение от уплаты налогов.

Хотя в данном бюллетене рассматриваются только правила атрибуции супругов, подраздел 74.1 (2) и 75 (2) также применяются для атрибуции дохода от собственности при определенных обстоятельствах. Комментарии к этим подразделам см. В текущих версиях IT-510, Передачи и ссуды имущества, предоставленные после 22 мая 1985 года Связанному Незначительному и IT-369, Отнесение трастового дохода к Учредителю соответственно .

В комментариях ниже более подробно рассматриваются применимые правила.

Обсуждение и интерпретация

1.В этом бюллетене перечисленные ниже термины имеют следующие значения:

Переданное или переданное имущество: означает все передачи или ссуды имущества, осуществленные прямо или косвенно, через траст или любыми другими способами. Непрямая передача происходит, например, когда муж и жена владеют всеми акциями корпорации в соотношении 90:10, и корпорация выпускает достаточное количество акций для жены за вознаграждение, меньшее, чем справедливая рыночная стоимость дополнительных акций. изменить соотношение владения на 50:50.Передача включает продажу по справедливой рыночной стоимости или без нее, а также подарок, но не включает подлинную ссуду.

Супруг: Подраздел 252 (4), который применяется после 1992 года, расширяет значение супруга, чтобы включить в него лицо противоположного пола, которое в определенное время проживает с налогоплательщиком в супружеских отношениях и либо проживало таким образом с налогоплательщиком в течение 12-месячного периода, заканчивающегося до этого времени, или оба лица являются родителями одного и того же ребенка.Если отдельные лица жили друг с другом как супруги в прошлом, они будут считаться живущими как супруги в любое более позднее время. Однако, если супруги прожили раздельно в течение периода не менее 90 дней из-за разрыва супружеских отношений, то с начала этого 90-дневного периода они больше не будут считаться проживающими в качестве супругов. Человек может стать супругом физического лица либо в результате их брака, либо в результате действия пункта 252 (4).До 1993 года участник гражданских отношений не считался супругом в отношении этих отношений. Правила подразделов 74.1 (1) и 74.2 (1) применяются к лицу, которое является супругом физического лица, или к лицу, которое стало супругом физического лица после того, как этому лицу была предоставлена ссуда или передача собственности. Правила в разделах 74.3 и 74.4 применяются к назначенному лицу, которое включает в себя лицо, которое в любое время является супругом физического лица.

Примечание: 30 августа 1993 года министр финансов издал поправок к Закону о подоходном налоге и соответствующим статутам. Были выпущены пояснительные записки, в которых подробно рассматриваются предлагаемые изменения. В пояснительных примечаниях говорится, что в подраздел 252 (4) будут внесены поправки, гарантирующие, что, если два человека считаются супругами, поскольку они являются родителями одного и того же ребенка, они будут считаться таковыми только в том случае, если они являются естественными или приемными родителями. этот ребенок. В случае принятия в соответствии с предложением поправка будет применяться после 1992 года.

Брак: После 1992 года в силу пункта 252 (4) ссылка на брак включает супружеские отношения между двумя людьми, которые сделали бы их супругами друг друга.

Бенефициарная заинтересованность: Физическое лицо «бенефициарно заинтересовано» в трасте, если у него есть какие-либо права (немедленные или будущие, абсолютные или условные, обусловленные или обусловленные осуществлением дискреционных полномочий любым лицом или лиц) на получение любого дохода или капитала траста либо напрямую от траста, либо косвенно через один или несколько других трастов. См. 15 ниже, где приведены примеры ситуаций, когда лицо выгодно заинтересовано в трасте.

Замещенное имущество: Параграф 248 (5) (а) предусматривает, что в обстоятельствах, описанных в этом бюллетене, когда налогоплательщик реализовал или обменял конкретное имущество и приобрел другое имущество взамен этого, а затем одним или больше других транзакций, произведена одна или несколько дополнительных замен, собственность, приобретенная в результате любой такой транзакции, считается замененной на определенную собственность. Дополнительные комментарии по этой теме см. В 27 ниже.

Назначенное лицо: в соответствии с подразделом 74.5 (5) «назначенное лицо» в отношении физического лица означает лицо, которое является

(a) супругом (а) данного лица или

(b) родственником несовершеннолетнего.

Родственный несовершеннолетний: лицо моложе 18 лет, которое

(a) не ведет дела с этим лицом на расстоянии вытянутой руки (например, родитель и ребенок или другой потомок, будь то кровное родство или усыновление, не торгуйте на расстоянии вытянутой руки — см. текущую версию IT-419 «Значение длины руки») или

(b) — племянница или племянник данного лица.

Установленная ставка: означает процентную ставку, установленную разделом 4301 Правил.

Распределение доходов от переданного или переданного в ссуду имущества

2. Подразделы 74.1 (1) и 74.3 (1) предусматривают, что, если физическое лицо передало или ссудило имущество (включая деньги) супругу или трасту, в котором этот супруг бенефициарно заинтересован в любое время, любой доход или убыток от имущество или имущество, замененное им, считается доходом или убытком физического лица за налоговый год.См. Обсуждение под заголовком «Исключения», начиная с 18 ниже, для получения информации об исключениях из правил. Кроме того, хотя подразделы 74.1 (1) и 74.3 (1) не применяются к гражданским отношениям до 1993 г., подраздел 56 (4.1) применяется для атрибуции дохода от задолженности одного лица другому, если, среди прочего, эти лица не сделка на расстоянии вытянутой руки. За исключением лиц, связанных кровным родством, браком или усыновлением, вопрос о том, имеют ли стороны в отношениях отношения друг с другом на расстоянии вытянутой руки в определенное время, является вопросом факта.См. С 30 по 34 ниже обсуждение подразделов 56 (4.1) по 56 (4.3).

Распределение прироста капитала и убытков

3. В соответствии с параграфами 74.2 (1) (a) и (b), если физическое лицо передало или ссудило собственность супругу (-е) физического лица, любые налогооблагаемые приросты капитала или допустимые капитальные убытки, возникающие в результате отчуждения собственности или имущества, замененного на него (кроме перечисленного личного имущества) считаются налогооблагаемым приростом капитала или допустимыми потерями капитала.Кроме того, в соответствии с параграфами 74.2 (1) (c) и (d) любые прибыли или убытки, возникающие в результате отчуждения ссудного или переданного перечисленного личного имущества или имущества, замененного на него, считаются прибылями или убытками физического лица от распоряжения. перечисленного личного имущества. См. Обсуждение под заголовком «Исключения», начиная с 18 ниже, для получения информации об исключениях из правил.

4. Любые налогооблагаемые приросты капитала и допустимые потери капитала от отчуждения собственности, приписываемые передающей стороне в соответствии с подразделом 74.2 (1) может быть включен в расчет вычета прироста капитала передающей стороны за весь срок в соответствии с разделом 110.6.

Применение правил атрибуции

5. Необходимо различать доход или убыток от собственности и доход или убыток от бизнеса. Ни подраздел 56 (4.1), ни 74.1 (1) не применяется для атрибуции доходов или убытков от бизнеса, даже если бизнес работает с частью или всем имуществом, первоначально полученным от передающей стороны. Хотя доход от партнерства обычно является доходом от бизнеса, подраздел 96 (1.8), который обычно применяется к 1989 году и последующим налоговым годам, предусматривает исключение для целей разделов 74.1 и 74.3 и подраздела 56 (4.1). Если налогоплательщик является конкретным членом партнерства, доля этого лица в доходе или убытке партнерства за финансовый период, в котором это лицо было членом партнерства, в соответствии с подразделом 96 (1.8) считается доходом или убыток от имущества. «Указанный участник» определяется в подразделе 248 (1) и по сути является членом партнерства, который является партнером с ограниченной ответственностью (как определено в подразделе 96 (2.4)), бездействующий партнер или лицо, которое не занимается бизнесом, аналогичным тому, что ведется партнерством, за исключением того, что является членом партнерства.

6. Доходы или убытки, полученные от инвестиций или иного использования дохода от переданной собственности, не относятся на передающую собственность и, таким образом, для целей налогообложения прибыли являются доходом или убытком принимающей стороны. Например, проценты на любые проценты, которым разрешено накапливаться, не относятся к плательщику и являются доходом получателя.

7. В соответствии с подразделом 74.1 (3) правила присвоения в подразделе 74.1 (1) применяются к переданному или ссудному имуществу, которое используется либо для возврата заемных денег, которые были использованы для приобретения имущества, либо для уменьшения суммы, подлежащей выплате за это имущество. . Например, если независимый кредитор ссужает налогоплательщику деньги на приобретение приносящей доход собственности, а затем супруг (а) налогоплательщика делает подарок налогоплательщику, равный его задолженности по собственности, и подарок применяется для погашения задолженности, доход из имущества будет отнесено к супруге налогоплательщика.

8. Подраздел 74.5 (6) применяется в двух ситуациях, когда физическое лицо передало или ссудило собственность третьей стороне. Положение применяется, если

(a) собственность или замещающая собственность, или

(b) передача или ссуда происходит при условии, что любая собственность будет,

переданы или переданы в аренду третьим лицом супругу (-е) физического лица или в его пользу. Если применяется данный подраздел, согласно пункту 74.5 (6) (c), имущество, переданное или предоставленное в ссуду третьей стороной, считается переданным или переданным в ссуду физическим лицом супругу или в его пользу, и в соответствии с пунктом 74 .5 (6) (d), любое возмещение, полученное третьей стороной, считается полученным физическим лицом.

9. Подраздел 74.5 (7) применяется, когда физическое лицо должно обеспечить погашение ссуды или любых процентов по ссуде, предоставленной третьей стороной супругу (-е) физического лица или в его пользу. В случае применения данного положения имущество, предоставленное в ссуду третьей стороной, считается предоставленным в ссуду физическим лицом супругу (-е) или в пользу супруга (супруги), а проценты, уплаченные по ссуде физическим лицом, игнорируются для целей пунктов 74.5 (2) (b) и (c) (см. 22 ниже).

10. Подраздел 74.5 (9) предусматривает, что если физическое лицо передало или ссудило собственность трасту, в котором супруг (а) этого лица бенефициарно заинтересован, передача или ссуда считаются в пользу супруга.

11. Если физическое лицо передало или ссудило собственность трасту, в котором назначенное лицо, являющееся супругом (-ой) физического лица, имеет бенефициарный интерес в любое время, пункт 74.3 (1) (a) применяется для определения суммы, которая считается доход супруга от имущества.Этот доход включается в доход физического лица в соответствии с подразделом 74.1 (1).

12. В соответствии с пунктом 74.3 (1) (a) доход супруга от имущества, переданного или переданного в ссуду трасту, является меньшим из

(a) дохода супруга согласно пункту 12 (1) (m) от траст, и

(b) доля дохода, полученного трастом от переданного или ссудного имущества,

(i) доход супруга в соответствии с параграфом 12 (1) (m) от траста

составляет

(ii) совокупный доход от траста всех лиц, каждое из которых в течение года является родственным несовершеннолетним или супругом данного лица.

В пункте (b) «доход, полученный трастом» не включает прирост капитала и рассчитывается до любых вычетов согласно подразделу 104 (6) или (12).

13. Пункт 74.3 (1) (b) применяется, если физическое лицо передало или ссудило имущество трасту, в котором супруг (а) физического лица имеет бенефициарный интерес, в любое время для определения налогооблагаемого прироста капитала супруга (а), приписываемого физическому лицу. в соответствии с подразделом 74.2 (1) (см. 3 выше). Приписанная сумма является наименьшей из

(a) суммы, которая была обозначена согласно подразделу 104 (21) для супруга в налоговой декларации траста за год, и

(b) чистой налогооблагаемой прибыли за год. от отчуждения трастом имуществом, которое было передано или передано в ссуду трасту физическим лицом.

14. Пример работы подраздела 74.3 (1) следующий:

Физическое лицо бесплатно передает облигации, по которым выплачиваются проценты в размере 1500 долларов в год, семейному трасту, бенефициарами которого являются супруг (а) лица и двое детей, одному из которых 16 лет, а другому 20 лет. Доход траста до вычетов согласно подразделу 104 (6) или (12) составляет 2700 долларов, включая налогооблагаемый прирост капитала в размере 300 долларов, из которых 180 долларов были реализованы в результате отчуждения облигаций, переданных от физического лица.Каждый бенефициар имеет равное право на получение трастового дохода, который подлежит выплате в течение года. Траст определил 100 долларов налогооблагаемого прироста капитала для каждого бенефициара.

Супруг (а) и 16-летний ребенок являются назначенными лицами.

Доход от переданных облигаций для каждого указанного лица является меньшим из:

- доход назначенного лица от траста = 800 долларов (т. Е. 1/3 от (2700 — 300 долларов)) и

- (A × B) ÷ C,

где

А — доход траста от переданного имущества (1500 $),

B — доход назначенного лица от траста (800 долларов США), а

C — это доход всех назначенных лиц от траста (1600 долларов США).

(1500 долларов × 800 долларов) ÷ 1600 долларов = 750 долларов

Доход в размере 750 долларов распределяется на человека от супруга.

Налогооблагаемый прирост капитала от переданного имущества для супруга является меньшим из следующих значений:

- сумма, указанная в соответствии с подразделом 104 (21) для супруга (100 долларов США), и

- чистая налогооблагаемая прибыль от продажи переданных облигаций (180 долларов США).

Налогооблагаемый прирост капитала в размере 100 долларов США относится на счет физического лица от супруга.

15. Ниже приведены примеры ситуаций, когда физическое лицо выгодно заинтересовано в трасте:

(a) доход траста выплачивается физическому лицу;

(b) доход находится в доверительном управлении и будет выплачиваться по достижении человеком определенного возраста;

(c) физическое лицо — это лицо, в отношении которого может быть сделан предпочтительный бенефициар;

(d) физическое лицо принадлежит к той группе, у которой есть оставшаяся доля в трасте.

Физическое лицо выгодно заинтересовано в доверии по пункту (b), даже если его право на получение дохода прекращается, если человек должен умереть до достижения указанного возраста. Точно так же физическое лицо выгодно заинтересовано в трасте в пункте (c), даже если попечители обладают полными дискреционными полномочиями в отношении распределения капитала или дохода траста, так что физическое лицо фактически может ничего не получать от траста.

16. Если амортизируемое имущество установленного класса передается супругу, а непосредственно перед этим супругом не было имущества этого класса, доход или убыток от собственности, приписываемый передающей стороне, должен отражать любую сумму резерва капитальных затрат, окончательная потеря или возврат резерва капитальных затрат для класса, который в противном случае учитывался бы при расчете дохода супруга.

Если амортизируемая собственность установленного класса передается супругу и непосредственно перед этим супругом была другая собственность этого класса,

(a) разумная часть надбавки на капитальные затраты, требуемой супругом для этой категории (которая не может превышать максимальную скидку на капитальные затраты, которая подлежала бы вычету для переданного имущества, если бы имущество относилось к отдельному классу) может вычитаться при расчете дохода или убытка от имущества, относящегося к передающей стороне, а также при таком расчете окончательная потеря или возмещение резерва капитальных затрат, которые в противном случае были бы включены в расчет дохода супруга по классу амортизируемого имущества, должны приниматься во внимание в той степени, в которой такая сумма может быть разумно рассмотрена как относящаяся к переданному свойство.

По истечении года отчуждения переданного имущества и при условии, что замененное амортизируемое имущество не приобретено супругом, не происходит отнесения дохода или убытка в отношении любого резерва капитальных затрат, окончательного убытка или возмещения возникающего резерва капитальных затрат для класса.

17. Если доход возникает от амортизируемого имущества, переданного трасту, сумма, приписываемая передающей стороне, определяется, как описано в пункте 12 выше, даже несмотря на то, что расчет дохода траста включает суммы резерва капитальных затрат, окончательного убытка или возмещения резерва капитальных затрат на класс.

Исключения

18. Подразделы 74.1 (1) и 74.2 (1) не применяются для отнесения любого дохода или убытка, налогооблагаемого прироста капитала или допустимых капитальных убытков к передающей стороне, которая относится к периоду

(a) после смерти передающей стороны или правопреемник,

(b), в течение которого передающая сторона не является резидентом Канады, или