Как заполнить «назначение платежа» в платёжном поручении?

Положением Банка России № 383-П от 19.06.2012 г. «О правилах осуществления перевода денежных средств» установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчётов.Этим положением не предусмотрено жёстких требований по указанию полного перечня информации, которую в платёжном поручении должен содержать реквизит «Назначение платежа», но зато установлено максимальное количество символов, которое не должно превышать 210 символов. А при большом объёме информации, не вписывающейся в это количество символов, клиенту банка разрешено указывать обобщённую информацию.

Одновременно, в Приложении 1 к Положению №o 383-П от 19.06.2012 г. «Перечень и описание реквизитов платежного поручения, инкассового поручения, платёжного требования», при описании 24 реквизита «Назначение платежа» оговаривается перечень информации, который должен быть отражён в платёжном документе, а именно:

- назначение платежа;

- наименование товаров, работ, услуг;

- номера и даты договоров, товарных документов;

- другая необходимая информация;

- в том числе налог на добавленную стоимость (в соответствии с законодательством).

Итак, что же конкретно отражается в поле 24 «Назначение платежа» платёжного поручения? В назначении платежа должно отражаться следующее:

- Назначение платежа – здесь отражается содержание операции (выполненные работы, оказанные услуги, приобретённые товары, заработная плата).

- Основание платежа — номер и дата договора или номер и дата счёта (например — по договору № 10 от 15 января 2013 г.) на основании которого осуществляется расчёт. Можно приводить номера, наименования и даты других документов, оправдывающих операцию по перечислению средств — № и дата счета, № и дата акта сдачи-приёмки работ, зарплата по трудовому соглашению и т.д.

- При заполнении наименования товара, работ или услуг — можно сделать как полный перечень товаров, работ или услуг, так и обобщённое название (информационные услуги, услуги по перевозке товара, работы по монтажу, бытовая или оргтехника; коммунальные платежи, зарплата, и т.д.).

- вид осуществляемого платежа – предварительная оплата; за уже выполненную работу, оказанную услугу или поставленную продукцию или товар; авансовый платёж или окончательный расчёт; доплата к ранее перечисленному платежу и др.

- Другая необходимая информация (если таковая оговорена договором или условиями) – например, сроки расчётов по договору, если договором определены промежуточные даты платежей. При налоговых платежах тоже допускается указание дополнительной информации, необходимой для идентификации назначения платежа.

- Указывается сумма НДС от общей сумме платежа (В том числе НДС 0000,00) либо делается ссылка на то, что НДС отсутствует (НДС не облагается, Без НДС). При перечислении налогов в ФНС такого требования по заполнению нет.

Образец заполнения поля «Назначение платежа»

Кроме того, с 1 апреля 2013 года вступило в силу действие Приложения 11 Положения Банка России № 383-П от 19.06.2012 г., согласно которого, при заполнении реквизита 24 «назначение платежа» максимальное количество символов в платёжном поручении не может превышать — 210 символов вместе с разделителями.

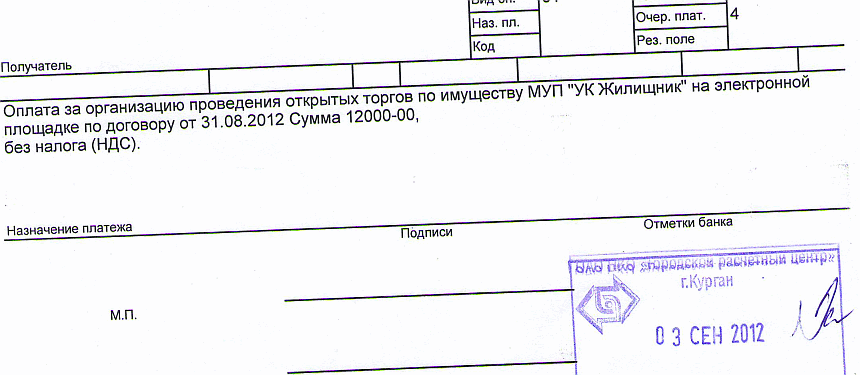

Приведу отдельные примеры по заполнению поля «Назначение платежа» (поле 24) в платёжном поручении:

- За выполненные строительно-монтажные работы (можно сокращённо — СМР) по договору № 351 от 12.12.2012 г. и акту приёмки от 12.11.2013г. В том числе НДС – 15995.50

- За путёвку по договору б/н от 15.05.2012г. Бес НДС

- Предварительная оплата за транспортные услуги по счёту № 20 от 15.08.2013г. в том числе НДС (18 %) 5330,15

- Предоплата за кондиционеры по счёту 32 от 01.08.04 г., НДС — 2088,01

- Пожертвование по Договору б/н от 25.12.2012 г., НДС не облагается.

- Погашение задолженности по Кредитному договору № 15 от 03.09.2013г. НДС не облагается.

- Пополнение счета. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Перечисление собственных средств. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Оплата по договору (или счёт — фактуре, или квитанции, или пр.) № 115 от 10.10.2012г. за товар. НДС не облагается.

В разделе «Вопросы-Ответы» Банка России по поводу заполнения поля 24 говорится следующее:

В соответствии с пунктом 1.7.2 части III Положения Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» (с 01 января 2013 года Положение Банка России № 385–П от 16.07.2012) клиент обязан указывать в расчётных документах назначение платежа, чёткое изложение сущности операции.

Итак, если есть указание Банка России по заполнению клиентами банков реквизита «Назначение платежа», то соответственно в функции банков входит проверка исполнения клиентом этого требования. В пункте 2.1 Положения Банка России № 383-П от 19.06.2012 г. прописано, что банки осуществляют контроль целостности предъявленных для оплаты распоряжений. И при отсутствии целостности, банк имеет полное право отказать клиенту в его исполнении.

Иногда, идя навстречу просьбам клиентов, некоторые банки проводят платежи без чёткого изложения сущности операции, но с последующей заменой платёжного поручения в течение дня.

образец заполнения, внесение изменений и исправление ошибок – как уточнить?

Постановлением Центробанка РФ предусматривается, что все безналичные денежные перечисления выполняются обслуживающими финансовыми учреждениями на основании соответствующих поручений клиентов.

Постановлением Центробанка РФ предусматривается, что все безналичные денежные перечисления выполняются обслуживающими финансовыми учреждениями на основании соответствующих поручений клиентов.

Однако этим нормативным актом не устанавливается жесткий порядок заполнения платежки, важным реквизитом которой, как известно, является назначение совершаемого платежа. Какие именно сведения вносятся в данное поле платежного документа?

Формулировка назначения платежа в клиентском поручении должна четко определять суть заявленного перечисления.

Кроме того, она не может превышать 210 (двухсот десяти) символов.

Необходимо выяснить, что указывается в назначении платежа при составлении владельцем счета распоряжения о безналичном переводе денежных средств.

Что писать в поле 24?

Чтобы операция безналичного перечисления средств осуществилась успешно, в поручении банку на её исполнение следует отразить целевое назначение заявленного платежа, перечень оплачиваемых товаров/услуг/работ, дату оформления хозяйственного договора или товарного документа, сумму НДС, а также прочие сведения, указываемые по инициативе самого плательщика.

Назначение совершаемой транзакции всегда прописывается в поле №24 платежного поручения, специально отведенном для этих целей.

Цель заявленного платежа, указанная в клиентском поручении, однозначно и точно отражает смысл соответствующей транзакции, что считается необходимым для его надлежащего исполнения.

Время и очередность исполнения платежного поручения оговариваются нормативными актами, но финансовое учреждение может выполнить транзакцию раньше предусмотренного срока, если данное перечисление заказывается клиентом часто и регулярно.

Назначение платежа, всегда отражаемое в поле №24 платежного поручения, подразумевает указание следующих сведений, в совокупности характеризующих суть исполняемой операции:

Назначение платежа, всегда отражаемое в поле №24 платежного поручения, подразумевает указание следующих сведений, в совокупности характеризующих суть исполняемой операции:

- Смысл транзакции. Предопределяется спецификой заявленного платежа. Формулируется кратко, четко и однозначно. Это может быть, например, оплата выполненной работы, предоставленной услуги, поставленных товаров, а также иные расчеты с контрагентами по заключенным договорам. Помимо этого, хозяйствующие субъекты регулярно выполняют безналичные перечисления, связанные с выдачей сотрудникам зарплаты, погашением текущих обязательств перед бюджетом, совершением других необходимых выплат.

- Конкретное документальное основание для осуществления платежной транзакции, предусмотренной клиентским поручением. В платежке обычно указываются дата оформления и регистрационный (порядковый) номер хозяйственного соглашения или иного документа, являющегося основанием для безналичного перечисления определенной суммы денег. В качестве таких оснований могут рассматриваться выставленный счет к оплате, заполненная товарная накладная, акт приема-сдачи исполненных работ, трудовой договор (контракт) с наемным сотрудником, а также прочие документы, составленные и оформленные надлежащим образом.

- Перечень (детализация) оплачиваемых услуг/работ/товаров. В назначении совершаемого платежа приводится как минимум сокращенное описание или перечисление всего того, что подлежит оплате по данному поручению (к примеру, зарплата, перевозка грузов, информационный сервис). Если пространство заполняемого поля позволяет, допускаются указание полного списка или более подробное описание оплачиваемых наименований.

- Разновидность совершаемого перечисления. Это может быть окончательный расчет, полная оплата, частичная оплата, доплата к ранее уплаченной сумме, авансовый платеж, частичная/полная предоплата по договору поставки/подряда.

- Иные сведения, указываемые в поле №24 платежки по необходимости или усмотрению самого плательщика. Как вариант, может отражаться максимальный срок внесения оплаты по хозяйственному соглашению или дополнительные сведения при уплате налога.

- Отдельно прописывается сумма НДС. Допускаются формулировки «без НДС», «не облагается НДС», «в том числе НДС». Если соответствующий платеж перечисляется в налоговую службу, рекомендуется вообще не заполнять поле для НДС.

Очевидно, что формулировка назначения платежа, отражаемая в соответствующем поле распоряжения о безналичном перечислении денег с клиентского счета, учитывает специфику транзакции, её основание, а также получателя уплачиваемых средств.

Как известно, платежное поручение может оформляться для самых разных целей – расчеты с поставщиками/контрагентами, выплата наемным сотрудникам зарплаты, погашение обязательств по налогам, внесение платежей в пользу третьего лица, иные нужды.

Образец заполнения при оплате за третье лицо

Если в расчетах между поставщиком (получателем денег) и покупателем (плательщиком денег) участвует какое-либо третье лицо, формулировка назначения платежа в соответствующем поручении должна содержать оговорку о том, за кого именно совершается данная оплата.

В этом же поле платежки следует отразить сведения о документе, являющемся основанием для безналичного перечисления средств.

Также необходимо упомянуть и об НДС (его наличии/отсутствии).

Кроме того, в платежке рекомендуется обозначить документ, согласно которому сторонний субъект (третье лицо) совершает оплату за покупателя, непосредственно фигурирующего в соглашении о поставке.

Таким документальным основанием может выступать договор/письмо цессии.

При этом важно, чтобы покупатель заранее уведомил получателя средств (поставщика) о своем намерении произвести надлежащую оплату с банковского счета, принадлежащего стороннему субъекту (третьему лицу).

Подобное уведомление часто оформляется отдельным письмом.

Подробнее о заполнении платежки за третье лицо.

Как правильно заполнить при перечислении зарплаты?

Специфика данного перечисления предусматривает следующие особенности формулировки назначения платежа:

- Суть совершаемого платежа – выплата сотруднику зарплаты.

- Основание исполняемого перечисления – трудовой договор (указываются дата его оформления и регистрационный/порядковый номер).

- Наименование – оплата труда за определенный период.

- Разновидность выплаты – аванс, окончательный расчет, доплата.

- Наличие НДС – без НДС.

- Прочие сведения – оплачиваемый период, иные данные.

Образец заполнения платежки на зарплату.

При уплате налогов

Если хозяйствующий субъект перечисляет деньги в бюджет (например, уплачивает налог), формулировка назначения платежа в соответствующем поручении не будет иметь особого значения.

Для целенаправленной уплаты денег в бюджет больший приоритет по важности отводится заполнению иных полей платежки – основание платежа (106), ОКТМО (105), КБК (104).

Для целенаправленной уплаты денег в бюджет больший приоритет по важности отводится заполнению иных полей платежки – основание платежа (106), ОКТМО (105), КБК (104).

Если поля 104/105/106 заполняются верно, а в поле 24 указаны ошибочные сведения, у плательщика отсутствует необходимость в том, чтобы исправлять назначение платежа путем отправки уточняющего письма в налоговую службу.

Перечисленная сумма в любом случае попадет к адресату.

При перечислении за товар

Если хозяйствующий субъект расплачивается с контрагентом (поставщиком товара), формулировка назначения платежа в поручении должна содержать следующие сведения:

- Разновидность совершаемой оплаты. Это может быть частичная/полная предоплата, окончательный расчет или, как вариант, комиссионное вознаграждение.

- Обобщенное описание приобретенных товаров/услуг/работ, подлежащих оплате.

- Дата/номер соглашения о поставке, товарной накладной, счета-фактуры к оплате, иного документа, являющегося основанием для перечисления средств.

- Если есть НДС, указывается его сумма/ставка. Если нет НДС – без НДС.

Как исправить, если неверно указано?

Заполнение поля назначения платежа в поручении банку о перечислении средств обычно не составляет особого труда для владельца счета. Однако иногда такая формулировка указывается неточно, содержит ошибки недостоверные сведения.

Бывает и так, что сведения о назначении платежной операции отображаются в другом поле платежки, не предназначенном для этого. Или же в поле №24 вместо назначения платежа ошибочно указываются иные данные.

Так или иначе, существуют определенные правила, регламентирующие порядок исправления ошибок в платежном поручении, в том числе и при неверном заполнении назначения платежа.

Самый благоприятный сценарий – внесение изменений в платежку до её исполнения банком.

Соответственно, начинать всегда необходимо с выявления ошибки.

Если же платежное поручение отправлено с неверно указанным назначением, то необходимо проводить уточнение.

Как уточнить значение для налоговой?

Применяется следующий алгоритм внесения исправлений и уточнений:

Применяется следующий алгоритм внесения исправлений и уточнений:

- Направить получателю средств письмо с уведомлением о допущенной ошибке, указав на некорректно заполненное назначение платежа.

- Получить от него ответное письмо, содержащее корректную формулировку данного реквизита. Заверить корреспонденцию собственной подписью.

- Копию полученного уведомления передать в банк плательщика (отправителя). Документ возвращается с надлежащей отметкой о получении.

- Данные копии с надлежащими отметками передаются в банк получателя средств.

- Дождаться внесения необходимых изменений.

Образец письма об уточнении

Скачать образец письма для налоговой об уточнении назначения платежа можно скачать здесь.

Что делать, если в строке ничего не указано?

Банки, которые исполняют платежки клиентов, обязаны контролировать соблюдение плательщиками требований о четком и грамотном изложении сущности совершаемых перечислений.

Если назначение заявленного платежа не указывается клиентом в соответствующем поручении, финансовое учреждение вправе отклонить такое распоряжение и воздержаться от перечисления средств.

Как вариант, банк сможет выполнить платеж, но клиент должен будет в течение того же дня заменить документ, четко указав в нем цель заявленной операции.

Полезное видео

Как правильно создать платежное поручение в интернет-клиенте, подробно рассказано в данном видео:

Выводы

Назначение совершаемого платежа всегда должно указываться клиентом в поле №24 оформляемого платежного поручения.

Формулировка такого назначения зависит от того, кому осуществляется перевод средств, с какой целью, по каким основаниям. Банки проверяют заполнение данного поля.

Отсутствие данной формулировки в нужном поле документа или её неправильное отражение может стать основанием для отклонения соответствующего платежа банком отправителя.

Назначение платежа при перечислении подотчетному лицу

Назначение платежа при перечислении подотчетному лицу — важная информация, поскольку в ней указывается, на какие именно цели расходуются средства. Правильно оформленное платежное поручение не вызовет вопросов у проверяющих органов, а банк без проблем отправит денежные средства по назначению.

Необходимость правильного назначения платежа подотчетному лицу в платежке

Последствия неправильного оформления назначения платежа

Оформление платежного поручения при выдаче в подотчет

Итоги

Необходимость правильного назначения платежа подотчетному лицу в платежке

Организации могут выдавать сотрудникам подотчетные суммы путем перечисления средств на их карточные счета в банке, причем карта может быть как личной, так и корпоративной. И хотя законодательно напрямую возможность безналичного подотчета не прописана, в письме Минфина РФ от 25.08.2014 № 03-11-11/42288 имеется четкое разрешение на проведение указанных операций.

Узнайте о внутреннем документе компании, описывающем нюансы расчетов с подотчетными лицами, из материала «Положение о расчетах с подотчетными лицами – образец».

При этом самое главное, на что следует обращать внимание, — правильное оформление в платежном поручении поля «Назначение платежа».

О роли реквизита «Назначение платежа» узнайте из этой публикации.

Возможен вариант, когда реквизиты для перечисления указаны верно, а в поле назначения содержатся ошибки. Это может обернуться для организации дополнительными расходами либо аннулированием платежного поручения. Об этом поговорим далее.

О нюансах «подотчетной» работы бухгалтера можно узнать в статье «Обязанности бухгалтера по расчетам с подотчетными лицами».

Последствия неправильного оформления назначения платежа

При неправильном оформлении назначения платежа возможно развитие событий по 2 вариантам:

- Банк может не принять платежное поручение, поскольку в некоторых кредитных учреждениях установлены конкретные требования по заполнению этой графы. О том, как заполнить назначение платежа по подотчетным средствам, следует узнавать в банке, обслуживающем организацию.

- Контролирующие органы могут посчитать, что перечисленные работнику безналичные суммы — это его заработная плата, а потому налоговая служба потребует удержать и перечислить НДФЛ и взносы на соцстрахование.

Однако Минфин России считает данные претензии со стороны налоговой службы неправомерными, о чем указано в его письме от 08.04.2010 № 03-04-06/3-65.

Об ошибках при учете расчетов с подотчетными лицами читайте в статье «Ошибки, допускаемые в учете расчетов с подотчетными лицами».

Оформление платежного поручения при выдаче в подотчет

Чтобы правильно оформить платежное поручение для перечисления денежных средств сотруднику в подотчет, необходимо придерживаться стандартного порядка действий:

- Во-первых, следует иметь в распоряжении реквизиты карточного счета, на который будут переводиться подотчетные суммы, чтобы средства ушли по назначению.

- Во-вторых, в назначении платежа необходимо прописать, что именно представляют собой эти деньги: подотчетные суммы на командировочные расходы или на приобретение товаров для хозяйственной деятельности организации.

Порядок учета командировочных расходов в 2019-2020 годах см. по ссылке.

Именно указание в назначении платежа, что перечисляемые средства являются подотчетными суммами, позволяет обезопасить организацию от претензий контролеров. Сформулировать назначение платежа можно по следующему образцу:

- «Перечисление подотчетных средств на счет сотрудника Иванова С. Р. согласно приказу от 12.03.2020 № 18/П. Без НДС» — такая фраза будет уместна при перечислении безналичного аванса.

- «Компенсация перерасхода сотруднику Иванову С. Р. по авансовому отчету от 15.03.2020 № 32. Без НДС» — такая формулировка может использоваться при возмещении перерасхода сотруднику.

Подробнее о выдаче подотчетных сумм на командировочные расходы читайте в материале «Выдано в подотчет на командировочные расходы — проводка».

Итоги

Правильно оформленное назначение платежа при перечислении безналичного подотчета позволит избежать претензий контролеров. Самое главное при этом — указывать, что перечисляемые суммы являются подотчетными денежными средствами. Это послужит убедительным доказательством того, что они не являются доходом сотрудника.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Что указать в назначении платежа при переводе между расчетными счетами

Специалист по РКО 🛈

Особого порядка заполнения поля “Назначение платежа” при переводе денежных средств между своими расчетными счетами в законодательстве нет. Поэтому предприниматели часто задаются вопросом, что нужно писать в назначении платежа. В этой статье мы разберемся, какие правила нужно учитывать при заполнении данной графы, что можно указывать в назначении платежа при переводе между собственными счетами.

Что такое назначение платежа

В назначении платежа в поле 24 платежного поручения указывается причина безналичного перечисления и дополнительная информация, которая ее поясняет. Этот пункт является обязательным для заполнения, пустых полей в документе не должно быть. Как заполнить платежное поручение, мы писали ранее.

Общие требования заполнения назначения платежа при переводе денег

Максимальное количество символов в поле “Назначение платежа” не должно превышать 210, если платежное поручение 🛈 оформлено в электронном виде. Дату-основание платежа можно не указывать.

В графе “Назначение платежа” в обязательном порядке необходимо указать: без НДС или НДС не облагается.

Дополнительную информацию о заполнении данного поля мы советуем узнать у конкретного банка, потому что в каждом есть определенные нюансы.

Что указать организации при переводе с одного счета на другой

Юридические лица, перечисляя деньги между счетами, могут указать в платежке одну из формулировок, которые указаны ниже:

- перевод средств для пополнения собственного счета для проведения дальнейших расчетов, НДС не облагается;

- внутреннее перемещение собственных средств, без НДС;

- перевод денежных средств в пределах организации для пополнения оборотных средств на расчетном счете, без НДС.

Строгие требования отсутствуют, поэтому организация имеет право заполнить назначение платежа на свое усмотрение.

Как индивидуальному предпринимателю правильно заполнить назначение платежа

ИП необязательно открывать расчетный счет 🛈 в банке, но без него бизнесмен сильно ограничит себя в возможностях. Зачем он нужен и как открыть расчетный счет мы писали здесь.

Перечисления индивидуального предпринимателя на личный счет находятся под контролем налоговых служб и банков. Чтобы избавиться от лишних вопросов, особенно важно заполнить поле “Назначение платежа” корректно.

Приведем несколько примеров:

- перевод собственных средств на текущий счет №… НДС не облагается;

- перечисление вырученных денежных средств на личный счет, без НДС;

- пополнение личного счета, НДС не облагается.

Причины перечисления денежных средств между счетами

Деньги переводятся с одного счета на другой в нескольких случаях: например, когда на первом не достаточно средств, чтобы выполнить срочный платежное поручение – расплатиться за оборудование, погасить займ, выдать заработную плату работникам. Индивидуальные предприниматели обычно перечисляют деньги на собственную карту.

Неверно указанное назначение платежа может стать причиной блокировки операции или счёта целиком. Подробнее читайте в статье.