Платят ли несовершеннолетние дети налог на имущество

Родителей интересует, платят ли в России несовершеннолетние дети налог на имущество. Граждане, которые обладают собственностью, подвергаются налогообложению. Исключение составляют льготные категории, которым нет необходимости отдавать средства. По поводу взрослых людей не возникает сомнений – они обязаны платить налоги, но распространяется ли налогообложение на ребенка? Рассмотрим, нужно ли ему платить налог на имущество.

Нужно ли платить

Налог на имущество – ежегодный платеж, который обязателен для обладателей недвижимой собственности. Речь идет о квартирах, частных домах, дачах, комнатах и долях в объектах. Если у человека есть подобное имущество, то один раз в год на него начисляется налог.

Неважно, в каком возрасте находится человек, обладающий недвижимостью. Налог на имущество физических лиц не зависит от того, является владельцем собственности взрослый или дети. Придется заплатить налогообложение, а исключение составляют только граждане, у которых имеются льготы.

Но есть разница, на ребенка начислены платежи или на взрослого. Дети платить налог самостоятельно не могут, поэтому обязательство возлагается на родителя или опекуна, который должен осуществлять юридические процедуры вместо несовершеннолетнего ребенка.

Важно! Облагается налогом не только недвижимость малолетних граждан. Платеж может прийти на квартиру, транспортное средство, за доходы.

В последнем случае важно определить, благодаря чему ребенок получает деньги. Чаще всего малыши имеют доход с алиментов, пенсий и государственных пособий. Также речь может идти о наследстве или процедуре дарения. Большая часть детских средств не облагается налогом.

С какого возраста платят налог на имущество? С того момента, как несовершеннолетний становится собственником, и неважно, находится гражданин в младенческом возрасте или в подростковом. Представители детей обязаны погашать налоговые платежи, которые начислены на имущество, до их совершеннолетия.

Говоря о том, должен ли ребенок платить налог, следует учесть льготы, которые не связаны с возрастом. При этом ребенок по другим условиям может ими воспользоваться. Тогда получится освободить малыша от налогообложения.

О льготах

Налог на имущество, начисляемый для несовершеннолетних детей, не может быть отменен в силу возраста. Малыши и не должны думать о том, как его погасить, так как обязанность лежит на родителях до совершеннолетия ребенка. Отменить ее раньше можно только в том случае, если для малыша предусмотрены льготы.

Чтобы уточнить подробности, следует обратиться в местный отдел ФНС или найти ответ на его сайте. Принцип начисления льгот одинаков как для детей, так и для взрослых. Важно вовремя обратиться в налоговую службу, иначе придется платить средства за владение имуществом.

Достаточно подать запрос по поводу предоставления льготных условий. После ФНС рассмотрит заявку и примет решение по поводу того, должны ли граждане подвергаться налогообложению. Чтобы увеличить шансы на положительный ответ, потребуется посмотреть, у каких категорий есть возможность не беспокоиться о платеже за квартиру.

Если ребенок растет в семье военных, потерявших кормильца, то он может пользоваться льготными условиями. Однако предварительно придется признать данный статус. Также можно не отдавать средства за имущество, если дом или другое строение, возведенное на земле для садоводства, ИЖС или ЛПХ, не превышает 50 м2. Тогда на него налогообложение не может начисляться. О других категориях следует узнавать отдельно, потому что они определяются на уровне местного законодательства.

Рассмотрим, как нужно действовать, чтобы несовершеннолетний получил льготы.

- Понадобится, чтобы родитель пришел в местное отделение налоговой службы. Чем раньше это сделать, тем лучше для семьи. Действия, связанные с процедурой, будет осуществлять представитель – мать, отец, опекун или усыновитель.

- Нужно принести документы, чтобы подать обращение в ФНС: удостоверение личности и бумаги, на основании которых личность может выступать представителем, свидетельство о рождении малыша или его паспорт (если возраст больше 14-ти лет). Обязательно нужна справка, которая позволяет отнести ребенка к льготной категории.

- Следует подать заявление, приложив к нему документы. После этого останется дождаться ответа от государственного органа.

Льготы выдаются только на один объект каждой разновидности имущества. Если у несовершеннолетнего две дачи, можно не уплачивать налог только за одну из них. По усмотрению представителем определяется объект, который попадает под льготные условия. Но если родитель своевременно не уведомит ФНС о своем решении, то государственный орган сам выберет постройку. После начисления льготы можно не уплачивать налогообложение. Однако при наличии веских и законных причин на заявление налоговой службой может быть дан отказ.

После начисления льготы можно не уплачивать налогообложение. Однако при наличии веских и законных причин на заявление налоговой службой может быть дан отказ.

Как дети должны платить налог на недвижимость

Краткое содержание:

По Семейному кодексу детьми считаются лица до 18 лет. Налоговый кодекс обязывает в том числе и детей платить налог на недвижимость. Каким образом?

Позиция налоговиков такова: по Налоговому кодексу представители лица в соответствии с Гражданским кодексом РФ могут быть признаны его законными представителями.

В данном случае это родители (усыновители), опекуны и попечители. Поскольку законные представители управляют имуществом несовершеннолетних, постольку и налоги за них тоже должны платить.

Спорный довод, так как гражданское законодательство не применяется в налоговых правоотношениях (ст.2 ГК РФ).

Не совсем логичным выглядит и то, что родители платят налог за детей из своих средств, поскольку по закону имущество детей не является собственностью родителей, и наоборот (ст. 60 СК РФ).

60 СК РФ).

Однако имеются у налоговых органов и другие аргументы. У родителей есть право использовать налоговый вычет при покупке жилого помещения для своего ребенка. Вполне логичным в такой ситуации выглядит и требование к родителям платить налог на принадлежащую их детям недвижимость.

Налоговые льготы

Закон предусматривает категории, освобождаемые от уплаты налога на объекты недвижимости. Так, если в семье ребенок инвалид 1-й или 2-й группы — налог за него платить не надо. Тоже самое относится и к инвалидам с детства, а также детям-сиротам.

Но при наличии в собственности ребенка нескольких объектов недвижимости, льгота распространяется только на один объект.

Выбрать такой объект можно самому, написав заявление в налоговую. В противном случае представители ФНС выберут объект с наиболее высокой стоимостью.

Как платить налог

Налоговое законодательство требует самостоятельно уплачивать налоги. Разумеется, когда речь идет о детях, имеется своя специфика: дети, как правило, сами не могут произвести оплату.

Если же законные представители заплатят налог, например, со своего счета в банке, или вообще оплатят сами, без каких-либо оговорок, то налоговое обязательство могут посчитать невыполненным. Поэтому правильнее всего будет заплатить наличными (на почте или в банке) по платежке, полученной из налоговой.

При безналичном расчете надо указать реквизиты ребенка, за которого вносится налоговый платеж. Для этих целей есть даже возможность получить на ребенка ИНН.

В платежке надо указать, за кого оплачивается налог, и еще дать реквизиты документа, доказывающего статус законного представителя. Тогда можно быть уверенным, что проблем не возникнет.

Таким образом, несмотря на всю сложность и противоречивость данного вопроса, можно сделать достаточно четкий вывод: платить налог на недвижимость за детей нужно. В случае неисполнения налоговых обязательств родители и законные представители могут быть привлечены в ответственности, вплоть до уголовной, причем это касается и тех случаев, когда лицам, за которых нужно заплатить налог, не исполнилось еще 16-ти лет.

Еще больше полезной информации здесьПодробнее >>>

Платят ли налоги несовершеннолетние?

Система налогообложения в нашей стране постоянно изменяется. Неизменным остается тот факт, что все физические лица являются налогоплательщиками. Тут же возникает вопрос – платят ли налог на имущество несовершеннолетние? Ответ однозначный – да! Разберемся во всех нюансах данного вопроса более подробно.

Кто должен платить налог на имущество

Плательщиками налогов на недвижимое имущество являются все без исключения его владельцы, независимо от возраста. Каждый налогоплательщик обязан самостоятельно ежегодно уплатить налог на недвижимое имущество, находящееся в его частной собственности.

Налог на имущество несовершеннолетних уплачивается при участии их представителей, в роли которых могут выступать родители, опекуны или усыновители.

Это если несовершеннолетнему владельцу недвижимости не исполнилось 14 лет.

Несовершеннолетние лица, находящиеся в возрасте от 14 до 18 лет уже могут заключать сделки самостоятельно – для этого лишь понадобится письменное разрешение законного представителя. В некоторых моментах даные лица могут самостоятельно заключать сделки, без чьего-либо одобрения (согласно Гражданскому кодексу РФ, ст.26).

Какие налоги должны платить несовершеннолетние

Налоги несовершеннолетних напрямую зависят от того, каким имуществом они владеют. Дети могут являться собственниками жилья, земельных участков, транспортных средств и т.д. Следовательно, ежегодно до 1 декабря несовершеннолетние лица должны в полном объеме уплатить налоги на имущество.

Что касается налога на доходы физических лиц (НДФЛ), то здесь ситуация аналогична. НДФЛ уплачивают все, независимо от возраста. При устройстве на работу по трудовому договору из заработной платы несовершеннолетних будет удерживаться НДФЛ в полном объеме.

В обязательном порядке налог уплачивается в таких случаях, как:

- Отчуждение недвижимого имущества (продажа, дарение и т.

д.).

д.). - Получение по ценным бумагам дивидендов.

- Получение призов, выигрыши.

Все получаемые единоразово доходы, независимо от их источников, должны быть обязательно задекларированы для уплаты налогового сбора. Уплачивают налоги несовершеннолетних законные представители ребенка. С 2017 года можно уплачивать налоги за других лиц без каких-либо проблем. При этом наличие родства, а тем более его подтверждение, не понадобится.

Ответ на вопрос, платят ли налог на имущество несовершеннолетние, предельно прост и ясен – платят. Так что оформление права собственности на несовершеннолетнего не даст возможности сэкономить средства на уплате налогов.

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

| Номер региона | Наименование субъекта РФ | Наименование налога | Всего муниципальных образований в субъекте Российской Федерации | Количество муниципальных образований, в которых предусмотрена возможность предоставления налоговых льгот для: | |||||||||||||

| многодетных семей, в виде: | семей, имеющих детей-инвалидов, в виде: | неполных семей (одинокие матери, отцы), в виде: | опекунов и попечителей несовершеннолетних детей, в виде: | детей-сирот, в виде: | учащихся общеобразовательных учреждений, в виде: | иных категорий граждан, имеющих детей <*>, в виде: | |||||||||||

| освобождения от уплаты налога |

частичного освобождения от уплаты налога (уменьшения суммы или ставки налога и т. д.) д.) | освобождения от уплаты налога | частичного освобождения от уплаты налога (уменьшения суммы или ставки налога и т.д.) | освобождения от уплаты налога | частичного освобождения от уплаты налога (уменьшения суммы или ставки налога и т.д.) | освобождения от уплаты налога | частичного освобождения от уплаты налога (уменьшения суммы или ставки налога и т.д.) | освобождения от уплаты налога | частичного освобождения от уплаты налога (уменьшения суммы или ставки налога и т.д.) | освобождения от уплаты налога | частичного освобождения от уплаты налога (уменьшения суммы или ставки налога и т.д.) | освобождения от уплаты налога | частичного освобождения от уплаты налога (уменьшения суммы или ставки налога и т.д.) | ||||

| Российская Федерация | Налог на имущество физических лиц | 19 955 | 1 836 | 872 | 538 | 63 | 224 | 3 | 205 | 21 | 1 184 | 16 | 332 | 0 | 456 | 21 | |

| Земельный налог | 19 955 | 2 532 | 1 391 | 681 | 226 | 106 | 117 | 141 | 60 | 627 | 101 | 14 | 4 | 313 | 175 | ||

| 1 | Республика Адыгея | Налог на имущество физических лиц | 53 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 53 | 2 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 2 | Республика Башкортостан | Налог на имущество физических лиц | 841 | 57 | 0 | 36 | 0 | 0 | 0 | 21 | 0 | 37 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | 841 | 56 | 59 | 1 | 19 | 0 | 0 | 18 | 8 | 17 | 18 | 0 | 0 | 2 | 0 | ||

| 3 | Республика Бурятия | Налог на имущество физических лиц | 4 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 |

| Земельный налог | 6 | 1 | 3 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 1 | 1 | 0 | 0 | ||

| 4 | Республика Алтай | Налог на имущество физических лиц | 103 | 18 | 0 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| Земельный налог | 103 | 17 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | ||

| 5 | Республика Дагестан | Налог на имущество физических лиц | 759 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 759 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 6 | Республика Ингушетия | Налог на имущество физических лиц | 41 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 41 | 17 | 1 | 19 | 0 | 0 | 0 | 0 | 0 | 26 | 0 | 0 | 0 | 24 | 0 | ||

| 7 | Кабардино-Балкарская Республика | Налог на имущество физических лиц | 123 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 123 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 8 | Республика Калмыкия | Налог на имущество физических лиц | 115 | 47 | 0 | 0 | 0 | 0 | 0 | 3 | 0 | 68 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 115 | 3 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 0 | ||

| 9 | Карачаево-Черкесская Республика | Налог на имущество физических лиц | 90 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 90 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 10 | Республика Карелия | Налог на имущество физических лиц | 126 | 1 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 3 | 0 | 7 | 0 |

| Земельный налог | 126 | 1 | 7 | 1 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 11 | Республика Коми | Налог на имущество физических лиц | 170 | 5 | 0 | 1 | 0 | 9 | 0 | 0 | 0 | 45 | 0 | 1 | 0 | 0 | 0 |

| Земельный налог | 170 | 4 | 19 | 0 | 0 | 4 | 0 | 0 | 0 | 7 | 0 | 0 | 0 | 0 | 0 | ||

| 12 | Республика Марий Эл | Налог на имущество физических лиц | 124 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 124 | 10 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | ||

| 13 | Республика Мордовия | Налог на имущество физических лиц | 355 | 0 | 355 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 355 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 14 | Республика Саха (Якутия) | Налог на имущество физических лиц | 445 | 179 | 40 | 19 | 3 | 23 | 0 | 0 | 0 | 10 | 0 | 3 | 0 | 21 | 1 |

| Земельный налог | 445 | 101 | 89 | 36 | 29 | 5 | 1 | 0 | 0 | 1 | 0 | 0 | 0 | 30 | 25 | ||

| 15 | РСО — Алания | Налог на имущество физических лиц | 103 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 103 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 71 | 0 | ||

| 16 | Республика Татарстан | Налог на имущество физических лиц | 913 | 3 | 0 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 913 | 82 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 19 | 0 | 0 | 0 | 0 | 0 | ||

| 17 | Республика Тыва | Налог на имущество физических лиц | 142 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 142 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 18 | Удмуртская Республика | Налог на имущество физических лиц | 308 | 256 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 284 | 0 | 216 | 0 | 231 | 0 |

| Земельный налог | 308 | 60 | 3 | 0 | 0 | 0 | 3 | 2 | 1 | 56 | 2 | 0 | 0 | 0 | 0 | ||

| 19 | Республика Хакасия | Налог на имущество физических лиц | 100 | 1 | 1 | 0 | 0 | 0 | 0 | 3 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 100 | 1 | 2 | 0 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 3 | ||

| 20 | Чеченская Республика | Налог на имущество физических лиц | 222 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 222 | 24 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 21 | Чувашская Республика | Налог на имущество физических лиц | 296 | 0 | 15 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 296 | 0 | 267 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 22 | Алтайский край | Налог на имущество физических лиц | 660 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 3 | 0 | 0 | 0 | 2 | 0 |

| Земельный налог | 660 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 0 | 0 | ||

| 23 | Краснодарский край | Налог на имущество физических лиц | 389 | 12 | 187 | 0 | 3 | 0 | 0 | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 4 |

| Земельный налог | 389 | 9 | 222 | 25 | 4 | 0 | 15 | 0 | 22 | 0 | 23 | 0 | 1 | 0 | 0 | ||

| 24 | Красноярский край | Налог на имущество физических лиц | 540 | 60 | 2 | 40 | 1 | 13 | 2 | 6 | 0 | 69 | 1 | 1 | 0 | 1 | 0 |

| Земельный налог | 540 | 43 | 4 | 2 | 1 | 4 | 1 | 1 | 1 | 26 | 1 | 1 | 0 | 4 | 0 | ||

| 25 | Приморский край | Налог на имущество физических лиц | 158 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 158 | 7 | 18 | 0 | 0 | 1 | 7 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 26 | Ставропольский край | Налог на имущество физических лиц | 290 | 2 | 2 | 4 | 1 | 1 | 0 | 2 | 0 | 5 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | 290 | 7 | 1 | 3 | 0 | 2 | 0 | 1 | 0 | 3 | 3 | 2 | 0 | 1 | 0 | ||

| 27 | Хабаровский край | Налог на имущество физических лиц | 233 | 15 | 0 | 27 | 0 | 0 | 0 | 10 | 0 | 71 | 0 | 0 | 0 | 24 | 0 |

| Земельный налог | 233 | 17 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 13 | 1 | ||

| 28 | Амурская область | Налог на имущество физических лиц | 268 | 10 | 1 | 1 | 0 | 2 | 0 | 1 | 0 | 3 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 268 | 102 | 28 | 6 | 1 | 1 | 0 | 11 | 0 | 2 | 0 | 3 | 0 | 2 | 0 | ||

| 29 | Архангельская область | Налог на имущество физических лиц | 187 | 21 | 0 | 10 | 0 | 11 | 0 | 19 | 0 | 29 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | 187 | 7 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 30 | Астраханская область | Налог на имущество физических лиц | 135 | 6 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 |

| Земельный налог | 135 | 6 | 1 | 0 | 0 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 31 | Белгородская область | Налог на имущество физических лиц | 293 | 38 | 0 | 15 | 0 | 15 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 293 | 64 | 1 | 46 | 0 | 15 | 0 | 0 | 0 | 40 | 0 | 0 | 0 | 22 | 0 | ||

| 32 | Брянская область | Налог на имущество физических лиц | 262 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | 262 | 20 | 46 | 37 | 0 | 13 | 9 | 0 | 0 | 77 | 1 | 0 | 0 | 8 | 45 | ||

| 33 | Владимирская область | Налог на имущество физических лиц | 111 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 111 | 3 | 2 | 1 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 0 | ||

| 34 | Волгоградская область | Налог на имущество физических лиц | 443 | 59 | 0 | 24 | 0 | 0 | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 443 | 56 | 18 | 39 | 16 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 1 | ||

| 35 | Вологодская область | Налог на имущество физических лиц | 183 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 3 | 0 | 0 | 0 | 2 | 0 |

| Земельный налог | 183 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 36 | Воронежская область | Налог на имущество физических лиц | 448 | 8 | 0 | 0 | 0 | 8 | 0 | 1 | 0 | 8 | 0 | 1 | 0 | 4 | 0 |

| Земельный налог | 448 | 42 | 2 | 10 | 1 | 5 | 0 | 2 | 0 | 7 | 0 | 0 | 0 | 3 | 12 | ||

| 37 | Ивановская область | Налог на имущество физических лиц | 122 | 8 | 4 | 9 | 0 | 0 | 0 | 0 | 0 | 38 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 122 | 5 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 38 | Иркутская область | Налог на имущество физических лиц | 440 | 46 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 67 | 0 |

| Земельный налог | 440 | 26 | 5 | 25 | 14 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 17 | 0 | ||

| 39 | Калининградская область | Налог на имущество физических лиц | 28 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 28 | 4 | 4 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 40 | Калужская область | Налог на имущество физических лиц | 282 | 228 | 52 | 2 | 3 | 1 | 0 | 3 | 1 | 4 | 1 | 0 | 0 | 0 | 0 |

| Земельный налог | 282 | 190 | 45 | 13 | 1 | 0 | 0 | 0 | 1 | 21 | 1 | 0 | 0 | 0 | 0 | ||

| 41 | Камчатский край | Налог на имущество физических лиц | 66 | 29 | 0 | 25 | 0 | 1 | 0 | 1 | 0 | 36 | 0 | 18 | 0 | 0 | 0 |

| Земельный налог | 66 | 5 | 2 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | ||

| 42 | Кемеровская область | Налог на имущество физических лиц | 210 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 58 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 210 | 19 | 17 | 32 | 13 | 0 | 4 | 11 | 0 | 18 | 12 | 0 | 0 | 0 | 2 | ||

| 43 | Кировская область | Налог на имущество физических лиц | 326 | 24 | 0 | 4 | 0 | 1 | 0 | 1 | 0 | 3 | 0 | 1 | 0 | 4 | 0 |

| Земельный налог | 326 | 6 | 1 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | ||

| 44 | Костромская область | Налог на имущество физических лиц | 152 | 23 | 8 | 4 | 0 | 1 | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 8 | 0 |

| Земельный налог | 152 | 7 | 0 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 45 | Курганская область | Налог на имущество физических лиц | 434 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 434 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 26 | 0 | 0 | 0 | 0 | 0 | ||

| 46 | Курская область | Налог на имущество физических лиц | 320 | 7 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | 320 | 28 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | ||

| 47 | Ленинградская область | Налог на имущество физических лиц | 217 | 7 | 1 | 11 | 0 | 0 | 0 | 0 | 0 | 23 | 0 | 0 | 0 | 2 | 0 |

| Земельный налог | 217 | 11 | 9 | 1 | 0 | 0 | 0 | 2 | 0 | 1 | 0 | 0 | 0 | 2 | 1 | ||

| 48 | Липецкая область | Налог на имущество физических лиц | 313 | 22 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 313 | 31 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 49 | Магаданская область | Налог на имущество физических лиц | 9 | 6 | 0 | 5 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 9 | 8 | 0 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | ||

| 50 | Московская область | Налог на имущество физических лиц | 221 | 31 | 2 | 20 | 0 | 1 | 0 | 0 | 0 | 20 | 0 | 0 | 0 | 5 | 1 |

| Земельный налог | 221 | 95 | 71 | 42 | 15 | 0 | 5 | 0 | 0 | 16 | 2 | 0 | 0 | 11 | 61 | ||

| 51 | Мурманская область | Налог на имущество физических лиц | 35 | 21 | 0 | 3 | 2 | 0 | 0 | 17 | 0 | 9 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | 35 | 4 | 2 | 2 | 1 | 1 | 0 | 1 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | ||

| 52 | Нижегородская область | Налог на имущество физических лиц | 342 | 22 | 12 | 4 | 0 | 1 | 0 | 4 | 0 | 43 | 0 | 9 | 0 | 1 | 0 |

| Земельный налог | 342 | 59 | 21 | 13 | 0 | 0 | 0 | 0 | 0 | 50 | 0 | 0 | 0 | 1 | 0 | ||

| 53 | Новгородская область | Налог на имущество физических лиц | 121 | 18 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 121 | 14 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 8 | 0 | 0 | 0 | 0 | ||

| 54 | Новосибирская область | Налог на имущество физических лиц | 460 | 74 | 1 | 7 | 1 | 0 | 0 | 6 | 0 | 7 | 0 | 27 | 0 | 0 | 0 |

| Земельный налог | 460 | 90 | 25 | 11 | 0 | 2 | 0 | 3 | 0 | 4 | 1 | 6 | 1 | 0 | 0 | ||

| 55 | Омская область | Налог на имущество физических лиц | 392 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 392 | 0 | 11 | 0 | 0 | 0 | 20 | 0 | 0 | 0 | 13 | 0 | 0 | 11 | 2 | ||

| 56 | Оренбургская область | Налог на имущество физических лиц | 460 | 4 | 4 | 6 | 0 | 1 | 0 | 11 | 0 | 7 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 460 | 16 | 1 | 2 | 2 | 1 | 0 | 1 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 57 | Орловская область | Налог на имущество физических лиц | 243 | 32 | 0 | 1 | 0 | 15 | 0 | 0 | 0 | 15 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 243 | 35 | 10 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 58 | Пензенская область | Налог на имущество физических лиц | 321 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 321 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 59 | Пермский край | Налог на имущество физических лиц | 337 | 22 | 0 | 4 | 0 | 0 | 0 | 0 | 0 | 15 | 0 | 0 | 0 | 2 | 0 |

| Земельный налог | 337 | 31 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | ||

| 60 | Псковская область | Налог на имущество физических лиц | 113 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 3 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 113 | 24 | 0 | 9 | 0 | 9 | 0 | 4 | 0 | 8 | 0 | 0 | 0 | 0 | 0 | ||

| 61 | Ростовская область | Налог на имущество физических лиц | 420 | 13 | 29 | 141 | 38 | 0 | 0 | 0 | 0 | 10 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 420 | 266 | 21 | 212 | 78 | 0 | 0 | 32 | 0 | 17 | 1 | 0 | 0 | 0 | 0 | ||

| 62 | Рязанская область | Налог на имущество физических лиц | 295 | 30 | 1 | 0 | 0 | 0 | 0 | 16 | 1 | 12 | 1 | 0 | 0 | 1 | 0 |

| Земельный налог | 295 | 64 | 1 | 0 | 0 | 0 | 0 | 5 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | ||

| 63 | Самарская область | Налог на имущество физических лиц | 342 | 5 | 0 | 2 | 0 | 0 | 0 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 342 | 48 | 24 | 1 | 5 | 0 | 0 | 6 | 4 | 9 | 2 | 0 | 1 | 0 | 0 | ||

| 64 | Саратовская область | Налог на имущество физических лиц | 331 | 17 | 122 | 0 | 0 | 0 | 0 | 7 | 18 | 0 | 9 | 0 | 0 | 0 | 13 |

| Земельный налог | 331 | 44 | 134 | 0 | 1 | 0 | 0 | 0 | 8 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 65 | Сахалинская область | Налог на имущество физических лиц | 18 | 18 | 0 | 0 | 0 | 0 | 0 | 3 | 0 | 8 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | 18 | 18 | 0 | 0 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 66 | Свердловская область | Налог на имущество физических лиц | 94 | 14 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 9 | 0 | 0 | 0 | 3 | 0 |

| Земельный налог | 94 | 49 | 17 | 2 | 0 | 0 | 0 | 4 | 0 | 23 | 6 | 0 | 0 | 4 | 2 | ||

| 67 | Смоленская область | Налог на имущество физических лиц | 232 | 35 | 1 | 0 | 0 | 12 | 0 | 0 | 0 | 15 | 0 | 0 | 0 | 12 | 0 |

| Земельный налог | 232 | 192 | 1 | 4 | 0 | 0 | 0 | 1 | 0 | 43 | 0 | 0 | 0 | 35 | 0 | ||

| 68 | Тамбовская область | Налог на имущество физических лиц | 251 | 14 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 4 | 0 | 1 | 0 | 0 | 0 |

| Земельный налог | 251 | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | ||

| 69 | Тверская область | Налог на имущество физических лиц | 322 | 49 | 6 | 27 | 0 | 18 | 0 | 42 | 0 | 82 | 0 | 1 | 0 | 4 | 0 |

| Земельный налог | 322 | 48 | 15 | 32 | 7 | 0 | 3 | 15 | 6 | 71 | 2 | 0 | 0 | 0 | 0 | ||

| 70 | Томская область | Налог на имущество физических лиц | 120 | 1 | 3 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 120 | 10 | 19 | 0 | 0 | 5 | 19 | 0 | 0 | 0 | 0 | 0 | 0 | 32 | 0 | ||

| 71 | Тульская область | Налог на имущество физических лиц | 84 | 32 | 0 | 0 | 0 | 16 | 0 | 18 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 84 | 75 | 0 | 0 | 0 | 2 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 72 | Тюменская область | Налог на имущество физических лиц | 48 | 10 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 34 | 0 | 34 | 0 | 0 | 0 |

| Земельный налог | 48 | 2 | 21 | 0 | 0 | 0 | 0 | 0 | 0 | 2 | 1 | 0 | 0 | 0 | 0 | ||

| 73 | Ульяновская область | Налог на имущество физических лиц | 146 | 9 | 2 | 0 | 0 | 6 | 0 | 0 | 0 | 7 | 1 | 6 | 0 | 7 | 0 |

| Земельный налог | 146 | 44 | 29 | 0 | 0 | 14 | 12 | 0 | 0 | 12 | 1 | 0 | 0 | 1 | 0 | ||

| 74 | Челябинская область | Налог на имущество физических лиц | 285 | 77 | 12 | 42 | 10 | 30 | 1 | 2 | 1 | 9 | 1 | 0 | 0 | 23 | 1 |

| Земельный налог | 285 | 45 | 28 | 4 | 4 | 11 | 2 | 2 | 1 | 0 | 0 | 0 | 0 | 5 | 19 | ||

| 75 | Забайкальский край | Налог на имущество физических лиц | 382 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 7 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 382 | 11 | 0 | 5 | 0 | 0 | 0 | 1 | 0 | 9 | 0 | 0 | 0 | 0 | 0 | ||

| 76 | Ярославская область | Налог на имущество физических лиц | 83 | 2 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 2 | 0 |

| Земельный налог | 83 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 6 | 0 | ||

| 77 |

г. Москва Москва | Налог на имущество физических лиц | — | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | — | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 78 | г. Санкт-Петербург | Налог на имущество физических лиц | — | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | — | 1 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 79 | Еврейская автономная область | Налог на имущество физических лиц | 28 | 4 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 28 | 23 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 83 | Ненецкий автономный округ | Налог на имущество физических лиц | 21 | 17 | 0 | 17 | 0 | 17 | 0 | 0 | 0 | 12 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 21 | 1 | 3 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 86 | Ханты-Мансийский АО — Югра | Налог на имущество физических лиц | 105 | 16 | 1 | 16 | 0 | 16 | 0 | 0 | 0 | 8 | 0 | 8 | 0 | 0 | 0 |

| Земельный налог | 105 | 19 | 23 | 20 | 2 | 1 | 13 | 1 | 0 | 0 | 1 | 1 | 0 | 0 | 0 | ||

| 87 | Чукотский автономный округ | Налог на имущество физических лиц | 30 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 |

| Земельный налог | 30 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 89 | Ямало-Ненецкий автономный округ | Налог на имущество физических лиц | 55 | 28 | 0 | 4 | 0 | 2 | 0 | 4 | 0 | 12 | 0 | 0 | 0 | 14 | 0 |

| Земельный налог | 55 | 38 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 91 | Республика Крым | Налог на имущество физических лиц | 265 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | 265 | 56 | 24 | 7 | 0 | 5 | 0 | 12 | 2 | 6 | 0 | 0 | 0 | 0 | 0 | ||

| 92 | Севастополь | Налог на имущество физических лиц | — | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Земельный налог | — | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

Налог на имущество для несовершеннолетних детей в РФ: правовые особенности

Налог на имущество для несовершеннолетних детей в РФ регулируется НК РФ и ЖК РФ. До 18 лет людям предоставлены от государства определенные права и обязанности. Они имеют специфический характер.

До 18 лет людям предоставлены от государства определенные права и обязанности. Они имеют специфический характер.

Нужно ли платить налог на имущество за несовершеннолетних детей?

Налог на имущество — это сбор, взимаемый правительством с реального личного имущества человека.Собственность оценивается, чтобы дать ей стоимость, а затем эта стоимость облагается налогом.

Сумма налога определяется путем умножения справедливой рыночной стоимости имущества на текущую ставку налога.

Сумма, облагаемая налогом на данное имущество, может со временем меняться в зависимости от переоценки стоимости имущества.

Как правило, налог на недвижимость не увеличивается, поскольку стоимость дома, естественно, увеличивается. Стоимость налога обычно остается на основе стоимости имущества на момент его приобретения.

Однако значительные улучшения, такие как строительство пристройки к существующему дому или строительство дома на свободном участке земли, могут привести к переоценке и, следовательно, увеличению взимаемого налога. Законы варьируются в зависимости от юрисдикции.

Законы варьируются в зависимости от юрисдикции.

Платежи по налогу на имущество в большинстве случаев осуществляются ежегодно, хотя ежегодная сумма часто делится на периодические платежи.

Это может означать квартальные платежи, что характерно для коммерческой недвижимости. В домах он часто взимается ежемесячными платежами, которые могут быть добавлены к ипотечным платежам.

Этот налог также известен под другими терминами, иногда его называют налогом на недвижимость, поскольку он чаще всего взимается с недвижимости.

Он также называется адвалорным налогом, который просто означает, что ставка налога устанавливается по стоимости. Существуют также различные виды налогов, такие как налог на имущество физических лиц.

Это обычно оценивается и взимается отдельно от налогов на недвижимость и включает в себя личные вещи, такие как автомобили, мотоциклы, кемперы и лодки.

Местные органы власти, такие как города и округа, получают доход от налога на имущество. Этот доход, как правило, используется для государственного управления и расходов на лиц, оказывающих первую помощь, таких как сотрудники правоохранительных органов, пожарные и медработники.

Он также используется для финансирования местных судов и помогает оплачивать услуги, включая общественные программы, парки, общественные центры, библиотеки и школы. Довольно часто школьные округа получают большую часть доходов.

Как правило, государство также собирает часть налоговых поступлений.В России, право взимать и собирать любые виды налога на имущество считается проблемой прав государства.

Это не легко признается в качестве одной из полномочий федерального правительства.

Оплата такого сбора с объекта недвижимости – обязанность законного представителя ребенка (родителей, опекуна или попечителя).

Это обусловлено тем, что несовершеннолетний не имеет право распоряжаться имуществом до наступления 18 лет.

Но, закон разрешает записывать объекты недвижимости на несовершеннолетнего гражданина.

Налоговые обязанности ребенка

В соответствии с разъяснениями ФНС платежи за недвижимое имущество могут поступать и от несовершеннолетних, если они являются собственниками. Перечисления денег может осуществляться через банк ли банкомат, кассу налогового органа.

Перечисления денег может осуществляться через банк ли банкомат, кассу налогового органа.

Льготы для малолетних налогоплательщиков

Налоговые льготы предназначены для того, чтобы приносить некоторую помощь налогоплательщикам, как правило, тем, кто зарабатывает на доходах от низкого до среднего и заботится о детях, инвестирует в образование, откладывает на пенсию или стремится к энергоэффективности.Ниже приведены некоторые из наиболее распространенных налоговых льгот.

Детские льготы регулируются федеральным и региональным законодательством. Обычно они распространяются на малоимущие семьи, многодетные семьи, а также те, что имеют доход ниже прожиточного минимума.

Для получения налоговой льготы нет необходимости писать заявление в налоговый орган. Если же она не предоставляется автоматически, то нужно подать заявление лично в государственный орган или посредством использования специального общероссийского портала.

Особенности уплаты налога за несовершеннолетних детей

Налоговая система Российской Федерации представляет собой комплекс взаимоотношений между налоговыми органами и налогоплательщиками в области всех захватывающих налогов и сборов.

В соответствии с нормами СК РФ родители (или опекуны, попечители) несут ответственность за своих детей, а также по их обязательствам.

Местные налоги, как и другие элементы российской налоговой системы, установлены в Налоговом кодексе Российской Федерации. Местные власти также меняют свои основные параметры по своему выбору, но в рамках Кодекса.

Действующую налоговую систему следует рассматривать как единый комплекс взаимоотношений между налогоплательщиками и налоговыми органами в сфере налоговых платежей бюджетов всех уровней.

Ключевыми неотъемлемыми частями налоговой системы являются налоги, сборы, инспекции, налогоплательщики и пакет законов в этой области.

Для оплаты всей задолженности по налогам за несовершеннолетнего достаточно перечислить деньги на расчетный счет налогового органа. Обязательно нужно проверить реквизиты во избежание возникновения проблемных ситуаций.

Так, закон разрешает оплату не только от законного представителя, но и от самого собственника, которому еще не исполнилось 18 лет.

Зачастую не возникает споров в суде и прокуратуре по поводу отправителя налога. Если же такой спор все же возник, то подобные дела разрешает суд или иной государственный надзорный орган.

Также законные представители могут действовать по доверенности. Данный документ должен быть оформлен надлежащим образом – утвержден нотариально.

Законный представитель — это лицо, наделенное полномочиями действовать от имени другого лица.В нормах российского права прописаны родители, опекуны или попечители в случаях усыновления ребенка или ухаживания за ним (родственник или знакомый).

Доверенности могут использоваться для принятия решений о медицинском обслуживании людей с ограниченными возможностями или для предоставления представителю полномочий принимать решения от имени лица, не обладающего умственными способностями для принятия согласия и принятия решений.

Опекуны могут назначаться или могут быть наделены своими полномочиями родителями ребенка, например, когда родители путешествуют и создают временную опеку, чтобы друг дома мог обеспечить юридическое представительство для своего ребенка.

В дополнение к надзору за благополучием несовершеннолетних, опекуны могут также контролировать людей, часто с когнитивными нарушениями и (или) умственными недостатками, которых закон считает неспособными заниматься своими собственными делами.

Граждане в любое время могут обратиться за защитой своих законных прав и интересов в суд, прокуратуру или руководителю государственного, муниципального органа.

В этом видео Вы узнаете про налог на имущество для несовершеннолетних детей

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

Платят ли дети налог на землю 2021 год

Статья акутальна на: Январь 2021 г.

Достаточно часто налоговым консультантам задают вопросы о том, должны ли дети уплачивать налоги в связи с тем, что в силу своего возраста дети являются полностью или частично недееспособными. Чаще всего вопрос касается налога на имущество физических лиц, реже — при уплате НДФЛ с дохода, от продажи имущества и использовании имущественных налоговых вычетов.

В данном вопросе важна точность формулировок, поэтому для начала надо отметить, что согласно пункту 1 статьи 54 Семейного кодекса РФ ребенком признается лицо, не достигшее возраста восемнадцати лет (совершеннолетия).

Дети должны платить налоги (позиция налоговых органов)

Налоговые органы обычно не возражают против уплаты родителями налогов за своих детей, поскольку для них уплата суммы в бюджет предпочтительнее. Полагаю, что в таком случае родителю, уплатившему налог, впоследствии можно обращаться в ФНС с требованием о зачете или возврате излишне уплаченного налога в порядке статьи 78 НК, т. к. оснований для отказа у налогового органа не будет, но такое требование может вызвать у налоговиков ступор.

к. оснований для отказа у налогового органа не будет, но такое требование может вызвать у налоговиков ступор.

Аргументы в пользу того, что ребенок не должен платить налоги

С другой стороны:

Положение статьи 8 Cемейного кодекса РФ о том, что родители обязаны содержать своих несовершеннолетних детей, к налогам отношения не имеет, т.к. содержание ребенка в смысле семейного законодательства не означает обязанность уплачивать за него налоги.

Статьи по теме (кликните, чтобы посмотреть)

В статье 8 НК дано понятие налога, под которым считается обязательный, индивидуально безвозмездный платеж, взимаемый с . физических лиц в форме отчуждения принадлежащих им на праве собственности . денежных средств«. Следовательно, ребенок обязан платить налог «из своего кошелька», которого у малолетнего ребенка просто нет.

Согласно статье 45 НК налог обязан заплатить сам налогоплательщик (т.е. исполнение налогового обязательства за другого было прямо запрещено до вступления в силу Закона № 401-ФЗ от 30. 11.2016), то есть ребенок, а он этого сделать не может в силу своего возраста. Согласно статье 249 Гражданского кодекса РФ, налог обязан уплачивать каждый из сособственников – и при этом, уже по нормам НК, кто-то один не может уплатить за всех.

11.2016), то есть ребенок, а он этого сделать не может в силу своего возраста. Согласно статье 249 Гражданского кодекса РФ, налог обязан уплачивать каждый из сособственников – и при этом, уже по нормам НК, кто-то один не может уплатить за всех.

Привлечь к налоговой ответственности (т.е. оштрафовать) малолетнего ребенка нельзя, поскольку согласно пункту 2 статьи 107 НК к налоговой ответственности может быть привлечено лицо, достигшее возраста 16 лет. Но даже вопрос о налоговой ответственности с 16 лет является спорным. Так Конституционный Суд РФ в своем Постановлении от 13 марта 2008 г. № 5-П отметил, что способность гражданина своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их (гражданская дееспособность) возникает в полном объеме с наступлением совершеннолетия, т.е. по достижении 18-летнего возраста (п. 1 ст. 21 ГК РФ), а Семейным кодексом РФ устанавливается, что ребенком признается лицо, не достигшее возраста 18 лет (совершеннолетия) (пункт 1 статьи 54). Несовершеннолетние же дети, неся бремя уплаты налогов как сособственники, не могут рассматриваться как полностью самостоятельные субъекты налоговых правоотношений, возникающих при применении указанных положений НК РФ, поскольку они в силу закона не могут совершать самостоятельно юридически значимые действия в отношении недвижимости и в связи с этим в полной мере являться самостоятельными плательщиками налога на доходы физических лиц.

Несовершеннолетние же дети, неся бремя уплаты налогов как сособственники, не могут рассматриваться как полностью самостоятельные субъекты налоговых правоотношений, возникающих при применении указанных положений НК РФ, поскольку они в силу закона не могут совершать самостоятельно юридически значимые действия в отношении недвижимости и в связи с этим в полной мере являться самостоятельными плательщиками налога на доходы физических лиц.

Налоговики не могут воспользоваться и статьей 51 НК, в которой для опекунов установлены обязанности по уплате налогов недееспособного физического лица. В этой статье определено, что налог может заплатить опекун, но только за того человека, которого суд признал недееспособным. Следовательно, и эта норма к детям не относится.

Последним аргументом налоговиков может быть статья 80 Семейного кодекса РФ, согласно которой родители обязаны содержать несовершеннолетних детей. В этой статье речь идет об обязанностях родителей по содержанию детей и прямо указано, что порядок и форма предоставления содержания несовершеннолетним детям определяются родителями самостоятельно, но уплату налога вряд ли можно отнести к обязанности по содержанию детей.

Инспекторам, конечно же такие рассуждения не нравятся, поэтому последнее, чем могут угрожать инспекторы, — это предусмотренными:

статьей 75 НК пенями;

статьей 122 НК штрафом за неуплату налога.

При этом надо иметь в виду следующее:

как пени, так и штраф уплачивается только в том случае, когда налогоплательщик обязан уплачивать налог;

Пени расчитываются по формуле: сумма пени = сумма недоимки x количество дней просрочки x (1/300) x ставка рефинансирования (до 31.12.2015) или ключевая ставка (с 01.01.2016), т.е. при ставке рефинансирования ЦБ РФ, равной 8,25 %, пеня достигнет суммы налога примерно через 5 лет (годовые пени составят около 20%).

штраф на неуплату налога равен 20% от неуплаченной суммы налога, но при этом налоговому органу необходимо будет доказать вину ребенка, включая то обстоятельство, что ребенок осознавал, что своим бездействием нарушает налоговое законодательство РФ.

Выводы о том, должен ли ребенок платить налоги

Таким образом, налоги, которые обязаны уплачивать несовершеннолетние (как правило, в связи с владением налогооблагаемым имуществом), обычно уплачиваются их родителями, хотя это и не в полной мере соответствует требованиям НК РФ.

В случае спора (если вашему ребенку не исполнилось 16 лет) налоговики не должны вас штрафовать, но, скорее всего, налоговики накажут родителей и штраф придется оспаривать в суде.

При этом надо иметь в виду, что Налоговым кодексом РФ льготы детям по налогу на имущество физических лиц не установлены, но т.к. этот налог является местным, льготы по нему могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами Москвы, Санкт-Петербурга и Севастополя).

Должен ли несовершеннолетний ребенок платить налог на имущество

Вне зависимости от принадлежности к той или иной категории, каждый человек, имеющий собственность на территории РФ, уплачивает налог на имущество согласно установленному законом регламенту. Исключение составляют льготные категории, освобожденные от налогообложения по действующим нормам налогового законодательства. Если в отношении взрослых собственников сомнений относительно обязательности исполнения налоговых платежей не возникает. Вопрос, платят ли дети налог на имущество, интересуют многих родителей.

Вопрос, платят ли дети налог на имущество, интересуют многих родителей.

Чтобы понять, должен ли ребенок платить налог на имущество, необходимо обратиться к российскому законодательству, регламентирующему права и обязанности граждан.

Законодательство о налоге на имущество

В ФЗ «О налогах на имущество» от 09.12.91г. приводится точное указание, какие категории граждан признаются налогоплательщиками. Так, согласно положениям, любой собственник объекта, признанного налогооблагаемым, обязан уплачивать налог. Освобождения от налогового бремени не предусмотрено ни по имущественному статусу граждан, ни по возрасту владельцев. Таким образом, любое физическое лицо, включая не достигших 18-летнего возраста граждан, иждивенцев, студентов, учащихся, должно уплатить налог за жилое помещение, дом, дачу, гараж и пр. при следующих условиях:

- Наличия в распоряжении собственности, входящей в список налогооблагаемой недвижимости;

- Отсутствия федеральных и региональных льгот в отношении объекта недвижимости или категории собственника.

Так как все юридически значимые действия несовершеннолетний ребенок осуществляет через своего официального представителя, налоговые обязательства также ложатся на плечи родителей. В случае, если законным представителем ребенка является опекун, усыновитель, попечитель, на них переходят права распоряжения собственностью несовершеннолетнего и обязанность уплаты налогов.

Налоговые обязанности несовершеннолетних

Так как статус налогоплательщика исключает возрастной ценз, для детей предусмотрены такие же налоговые платежи, как и для взрослых:

- Налог на имущество несовершеннолетних детей;

- Транспортный налог;

- Налог на доходы.

Ввиду того, что доходы лиц моложе 18 лет, чаще всего, представляют собой алименты, пенсии, различные государственные пособия, а также доходы в результате вступления в наследство, подавляющее большинство детских доходов налогообложению не подлежит.

Ввиду отсутствия исключительности в статусе несовершеннолетнего, к нему применяются такие же принципы отнесения к той или иной льготной категории, как и для взрослых. Условия получения льготы, освобождающей от уплаты налога на имущество несовершеннолетних детей, приводится в федеральном законодательстве и установленных на местах нормативов.

Условия получения льготы, освобождающей от уплаты налога на имущество несовершеннолетних детей, приводится в федеральном законодательстве и установленных на местах нормативов.

Чтобы правильно определить, относится ли ребенок к льготной категории физических лиц, родители должны прийти за уточнением в местное отделение ФНС, либо прояснить вопрос на сайте фискального органа. В случае, если несовершеннолетний собственник попадает в льготную категорию налогообложения, официальные представители должны своевременно обратиться в налоговую с запросом о предоставлении льготы.

Наиболее простым способом контроля налоговых вопросов детей является их регистрация в качестве налогоплательщиков на интернет-портале ФНС. Из Личного кабинета ребенка можно узнавать о всех подлежащих уплате налогах на имущество физических лиц, уточнять реквизиты перечислений и оплачивать. Чтобы получить доступ к Личному кабинету родители или опекуны запрашивают регистрационную карту в ближайшем отделении ФНС.

Объекты налогообложения

Информация о налогооблагаемой недвижимости приводится в ст.401 НК.

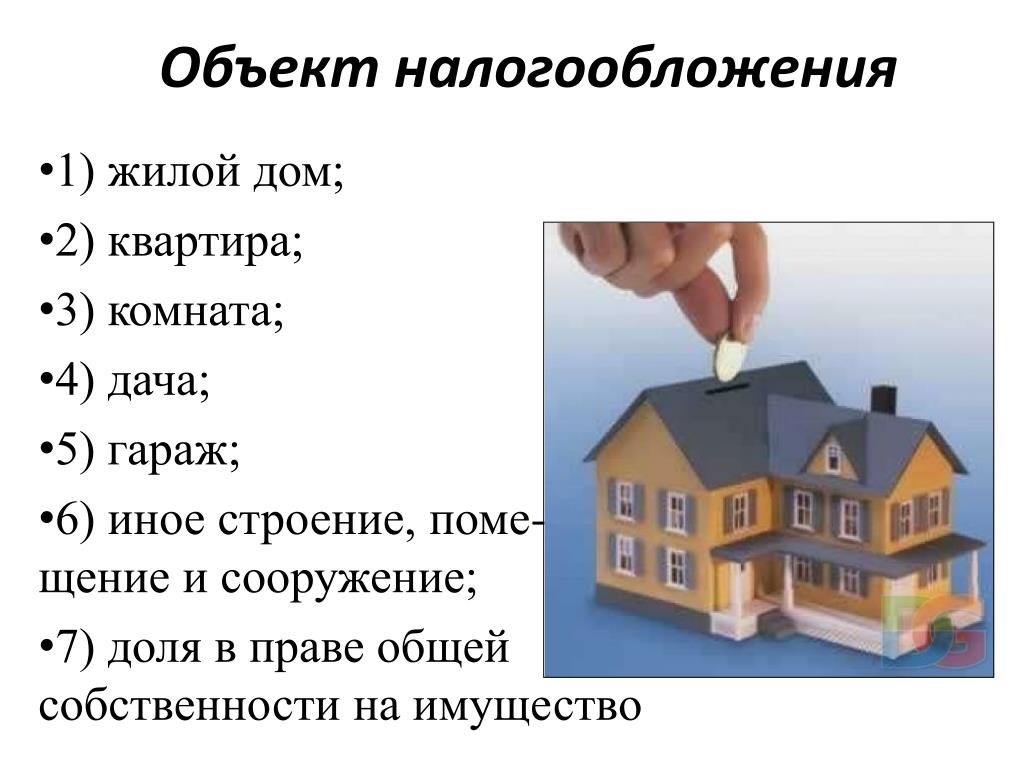

К числу объектов, за которые потребуется перечислить налог в 2017 году, относятся:

- Жилые дома, иная жилая недвижимость, вне зависимости от количества долей и условий владения;

- Дачные домики;

- Гаражи и места для стоянки автомашин;

- Недостроенные строительные объекты;

- Другие постройки и помещения.

Прежде, чем рассчитать сумму налога на имущество на несовершеннолетних детей, фискальный орган обращается с запросом информации об имущественном статусе граждан в Росреестр. Именно на основании полученных сведений о регистрации прав собственности в пределах своего региона, сотрудники ФНС произведут расчеты платежей и подготовят квитанции.

Льготы

Из утвержденного перечня федеральных льготников для данной возрастной категории предусмотрены льготы, в случае, если ребенок растет в семье военнослужащих, потерявших кормильца. Признание статуса проводится согласно положениям ФЗ №76 «О статусе военнослужащих» в редакции 2016 г.

Признание статуса проводится согласно положениям ФЗ №76 «О статусе военнослужащих» в редакции 2016 г.

В случае, если площадь недвижимого имущества (дома, иного строения), возведенного на участке земли под садоводство, огородничество, ИЖС, ЛПХ, не превышает 50 метров, налог не рассчитывается.

Кроме того, ребенку может быть назначена льгота на уровне местного законодательства. Более подробная информация имеется в региональных отделениях ФНС.

Куда обратиться за льготой

Для того, чтобы ребенок был освобожден от налогового бремени, следует придти в соответствующее отделение налоговой.

Все мероприятия по предоставлению льготы выполняет законный представитель ребенка (родитель/опекун/усыновитель).

При обращении в фискальный орган взрослый представитель предъявляет следующие документы:

- Личные документы, удостоверяющие личность и права представления;

- Документы несовершеннолетнего;

- Справки, подтверждающие отнесения случая к льготному налогообложению.

Если родители ранее уже подавали документы на назначение льготы, повторного обращения уже не потребуется.

Важно помнить, что согласно последним изменениям, льгота может быть предоставлена только на один объект каждого вида имущества, остальные объекты, при наличии нескольких, потребуют уплаты налога. По своему усмотрению, законные представители ребенка определяют объект, который будет освобожден от уплаты налога. При отсутствии своевременного уведомления сотрудники фискального органа самостоятельно выберут объект для назначения льготы, исходя из величины его стоимости.

Отличная статья 0

Закон о недвижимости Кипра: налог на недвижимое имущество

Расчет ваших обязательств по налогу на недвижимое имущество

Каждый зарегистрированный собственник, стоимость недвижимого имущества которого превышает 120 000 евро, обязан представить Декларацию недвижимого имущества (IR 301 и IR 302) и оплатить соответствующие налог каждый год до 30 сентября.

В сентябре 2013 года правительство изменило налоговые диапазоны следующим образом:

† Владельцы собственности, общая стоимость которой в 1980 году превышает 12 500 евро, будут платить налог с ее общей стоимости в 1980 году.

Договорные обязательства покупателей

Из-за задержки с выдачей титулов на право собственности некоторые застройщики зарегистрированы владельцы земельных банков и собственности, стоимость которой составляет многие миллионы евро.

Согласно по закону, это « зарегистрированный владелец » (т.е. разработчик) обязаны подавать ежегодные декларации о своем недвижимом имуществе в властям и уплатить налог на недвижимое имущество, а также любые штрафы, наложенные из-за просрочка платежа, до Титула Оформляются акты, покупатели оплачивают недвижимость Плата за передачу для обеспечения права собственности на приобретенную недвижимость, которая затем будут зарегистрированы на их имя.

Однако в своих договорах купли-продажи застройщики часто включить пункт, обязывающий покупателей платить налог на недвижимое имущество, когда они доставка из недвижимость и попросит покупателей внести свой вклад.

Некоторые разработчики пытаются взимать с покупателей возмутительные суммы денег на основе покупная цена собственности, а некоторые даже добавят штрафы, которые они взысканы налоговыми органами за просрочку платежа.

Перед уплатой любого налога на недвижимое имущество, требуемого застройщиком, покупатели должны попросите разработчика предоставить им письменное подтверждение суммы Налог на недвижимое имущество, уплаченный в Налоговую службу за участок , участок на котором был построен комплекс, и покупатели составляют земельный участок .(Например, если застройка построена на 10 000 м 2 земли, а площадь участка покупателя — 500 м 2 , то покупатель должен платите только 1 / 20 или 5% от суммы налога).

Покупатели предупреждены не платить разработчику Налог на недвижимое имущество за исключением застройщика :

Предоставляет вам письменных свидетельства сумма налога на недвижимое имущество, которую он уплатил в налоговую службу за земля, на которой построена ваша застройка.

Предоставляет вам письменное заявление с указанием вашей доли этой земли (см. выше).

Предоставляет вам письменный счет на фирменном бланке компании на согласованную сумму к оплате.

Предоставляет письменную квитанцию компании на уплаченную сумму.

Пожалуйста обратитесь к этому письму из Министерства внутренних дел, распечатайте его и отдайте вашему разработчику, если он попытается завысить цену.

Возврат налога на недвижимое имущество из внутренних доходов

После того, как покупатели получат свой титул, они могут подать заявление в Налоговое управление, используя форму IR 314, чтобы вернуть любую переплату по налогу на недвижимое имущество выплачивается разработчиком от их имени в Налоговое управление. Покупатели должны взять готовую Форма IR 314 вместе с:

Копия нотариального акта на собственность.

Квитанция, выданная Земельной книгой при заключении договора Договор купли-продажи был депонирован для конкретного исполнения.

Копия договора купли-продажи.

Квитанция (-и) от застройщика, подтверждающая уплаченный налог на недвижимое имущество.

к их местное налоговое управление.

Покупателям следует учитывать, что стоимость их собственности в 1980 г. (стоимость на который рассчитывается налог на недвижимое имущество) будет оцениваться «Бюро оценки» в Земельном кадастре во время выдачи титулов на право собственности.

Предупреждение о серьезном богатстве

Было много сообщений о случаях, когда застройщики требовали свою версию «налога на недвижимое имущество» от покупателей недвижимости. Но вместо основанный на стоимости имущества 1980 года, как предписано Внутренним Доход, эти застройщики основывают свои расчеты на цене покупателя. заплатил за недвижимость (сумму контракта), как указано в их Договоре купли-продажи.

Обычно Требуемая годовая плата составляет 0.4% от 50% от суммы договора. (Например, для собственности стоимостью 200000 евро годовая сумма спроса рассчитывается в размере: 200000 евро / 2 х 0,4% = 400 евро).

Однако некоторые застройщики требуют еще более высоких годовых платежей, а некоторые даже добавляют проценты. к их счету.

Некоторые ничего не делают, пока не выдадут Титул. Затем они требуют все «неуплаченные» налоги (плюс проценты), относящиеся к тому времени, когда покупатель совершил покупку собственности, часто вымогая деньги у покупателей, используя угрозу удержание Титула для получения платежа.

В одном деле, в котором я недавно участвовал, эти «неуплаченные» налоги составила 50% от покупной цены объекта недвижимости. Представьте себе покупку недвижимости за 350 000 евро, а затем, несколько лет спустя, получает от застройщика запрос на дополнительные 175 000 евро, прежде чем он Перенести Заголовок!

На 1 января 2010 г. | Материальные объекты, которые находятся на территории Латвийской Республики и которые нельзя переносить с одного места на другое без внешнего повреждения — земля, здания, в том числе здания, зарегистрированные в кадастровом регистре, но не переданные в пользование, и инженерные сооружения. (далее — недвижимое имущество), за исключением недвижимого имущества, указанного в п. 2 ст. 1 Закона | Один календарный год | 1,5% от кадастровой стоимости недвижимого имущества | 1) на суше 2) на зданиях или их частях, за исключением объектов налога на недвижимое имущество, указанных в части 2 статьи 1, статьи 3 и статьи 1. 2 , Арт 3 3) по инженерным сооружениям | 1) 0,2 процента кадастровой стоимости, не превышающей 2) 0,4 процента части кадастровой стоимости, превышающей 56 915 евро, но не превышающей 10 6 715 евро 3) 0,6 процента части кадастровой стоимости, превышающей 106715 евро 4) От 0,2 до 3 процентов кадастровой стоимости недвижимого имущества | По жилым домам независимо от их разделения на квартирные, Части жилых домов, группы помещений в нежилых домах с жилым функциональным назначением, , а также группы помещений, функциональное назначение которых связано с жилыми (гаражи, автостоянки, подвалы, складские и подсобные помещения), если они не используются для ведения хозяйственной деятельности: вспомогательные постройки жилых домов и товариществ гаражников, товариществ гаражников и гаражи физических лиц (кроме гаражей тяжелой техники и сельскохозяйственных машин), если они не используются для ведения хозяйственной деятельности. Ставка или ставки налога на недвижимое имущество устанавливаются местными органами власти в их обязательных правилах, опубликованных до 1 ноября года до налогообложения. Ставка налога на недвижимое имущество, превышающая 1,5 процента от кадастровой стоимости недвижимого имущества, применяется местным самоуправлением только в том случае, если недвижимое имущество не обслуживается в порядке, установленном законодательными актами, и если в этом случае самоуправление опубликовало ставку налога на недвижимое имущество в своих обязательных правилах на определенный срок |

Руководство по приобретению недвижимости на Кипре 2020 — AMP Pantazis Real Estate Services

Покупка недвижимости на Кипре — несложная процедура.Правовая база, регулирующая эту процедуру, кратко объясняется ниже. Приобретение недвижимого имущества на Кипре не киприотами регулируется Законом о приобретении недвижимого имущества (иностранцы) и Директивами Центрального банка Кипра.

ЧАСТЬ A — ВВЕДЕНИЕ

1. ПРАВОВАЯ СИСТЕМА

Правовая система Кипра построена по образцу британской системы. Кроме того, после вступления в ЕС Кипр гармонизировал свои законы и постановления в соответствии с Acquis Communautaire.

2. СИСТЕМА ЗЕМЕЛЬНОГО РЕГИСТРА

Система земельного кадастра — одна из самых передовых и надежных систем в мире, основанная на британском эквиваленте. Кипрский департамент земли и геодезии — старейшее правительственное ведомство государственного сектора, созданное в 1858 году. С годами оно обновлялось, что сделало его одной из самых эффективных и действенных систем земельного кадастра в мире.

3. РЕГИСТРАЦИЯ

Глава 224 Закона о недвижимом имуществе (регистрация прав владения и оценка) предусматривает надежную систему регистрации, и все операции с недвижимым имуществом должны регистрироваться.Свидетельства о регистрации могут быть предъявлены в первую очередь в районных земельных управлениях. Регистрация передачи посредством продажи, дарения, обмена, ипотеки, аренды и земельных сборов — это вопрос нескольких часов в научной системе передачи права собственности, основанной на современных требованиях, которые в силу гл. 40 (1) гарантирует, что никакая передача или изменение любого недвижимого имущества не будут действительны, если они не зарегистрированы в Земельном управлении округа.

4. ИМУЩЕСТВЕННЫЕ ПРАВА

Кипр — открытый рынок недвижимости.Право собственности на недвижимость в значительной степени основано на безусловном праве собственности, хотя в соответствии с действующим законодательством долгосрочная аренда может предоставляться на срок до 999 лет. Права собственности на Кипре охраняются правительством как суверенной властью, наделенной как властью, так и способностью защищать права своих подданных.

ЧАСТЬ B — ПРИОБРЕТЕНИЕ НЕДВИЖИМОСТИ — ПОЛОЖЕНИЯ

5. ПРИОБРЕТЕНИЕ НЕДВИЖИМОСТИ ГРАЖДАН ЕС

После присоединения Кипра к ЕС (май 2004 г.) ограничения на приобретение недвижимости были сняты в соответствии с указаниями ЕС. граждан ЕС , которые являются постоянными гражданами Кипра, и юридическими лицами, учрежденными в странах ЕС с головным офисом и зарегистрированным офисом на Кипре, не нуждаются в разрешении на покупку недвижимого имущества. К гражданам ЕС относятся как к местным жителям, что позволяет им приобретать недвижимость, как на своей родине, без каких-либо ограничений и может регистрировать на свое имя столько собственности, сколько они пожелают.

6. ПРИОБРЕТЕНИЕ НЕДВИЖИМОСТИ ИНОСТРАНЦАМИ (НЕ ГРАЖДАНАМИ ЕС)

Граждане, не являющиеся гражданами ЕС , имеют право на безусловное владение недвижимостью.Оффшорные организации могут покупать помещения для своего бизнеса или жилье для своих иностранных сотрудников. Разрешение на покупку недвижимости необходимо запросить в Совете министров путем письменного заявления, которое покупатель, не являющийся гражданином ЕС, должен подать после подписания договора купли-продажи. Однако покупатели могут вступить во владение своей собственностью без ограничений. Следует отметить, что разрешение выдается более или менее естественно всем добросовестным покупателям.

Покупка недвижимости на Кипре — несложная процедура.Правовая база, регулирующая эту процедуру, кратко объясняется ниже. Приобретение недвижимого имущества на Кипре не киприотами регулируется Законом о приобретении недвижимого имущества (иностранцы) и Директивами Центрального банка Кипра.

В соответствии с действующими Правилами и Положениями, приобретение собственности иностранцами (не являющимися гражданами Кипра гражданами Кипра) разрешено с некоторыми ограничениями / условиями, а именно:

- Квартира или дом.

- Вилла на строительной площадке или земельном участке не более 4 соток.014кв.м.

- Участок земли не более 4,014 м2 при условии, что в ближайшее время будет возведен жилой дом для проживания собственника.

- Offshore также может приобретать помещения для своего бизнеса или проживания своих иностранных сотрудников.

- Второй дом может быть разрешен в зависимости от его типа и использования (т. Е. Дом для отдыха в дополнение к постоянному дому в столице).

- Приобретение в аренду на срок более 33 лет имеет те же правила и ограничения, что и покупка недвижимости без права собственности.

- Разрешение на приобретение земли для других типов собственности (например, офисов, отдыха, промышленности и т. Д.) Выдается при определенных условиях, таких как процент иностранного участия в схеме, фактическая сумма иностранных инвестиций и другая политика правительства.

- Следует отметить, что не киприот редко не может получить разрешение на покупку собственности по своему выбору, поскольку процедура является всего лишь формальностью. Все объекты недвижимости могут приобрести титулы, выданные Департаментом земельного кадастра Кипра только через несколько лет после завершения проекта.Для строящейся недвижимости нет свидетельства о праве собственности, и поэтому покупатель подаст договор купли-продажи в Земельный кадастр для защиты прав собственности до выдачи свидетельства о праве собственности на отдельную квартиру / виллу. Для передачи права собственности на собственность покупателю необходимо оплатить комиссию за передачу недвижимости.

7. ГАРАНТИЙНЫЙ ПОШЛИН

После подписания договора купли-продажи покупатель обязан уплатить гербовый сбор в следующем размере:

Контракты с фиксированной суммой с 1 st Март 2013 г. :

Первые 5 евро.000 | 0 | |

От 5,001 евро до 170 000 евро | 1,5 ‰ | |

Выше € 170.000 | 2 ‰ * | |

Договора без фиксированной суммы | € 35 | |

* Максимальное ограничение на сумму 20 000 евро с марта 2013 г.

N.B: Оплата должна быть произведена в течение 30 дней с момента подписания договора купли-продажи.

8. ПЕРЕДАЧА ИМУЩЕСТВА ЧЕРЕЗ ЗЕМЕЛЬНЫЙ ЗАГС РАЙОНА

Передача права собственности осуществляется путем простой регистрации в районной земельной книге. Форму заявки N270 необходимо заполнить для подачи лично в Земельное управление округа вместе с:

- Свидетельство о регистрации (титул) собственности.

- Копия разрешения Совета Министров на приобретение указанного имущества.

- Письменное подтверждение Центрального банка Кипра о том, что покупка осуществляется за счет иностранных средств.

- Доказательство уплаты всех налогов на недвижимость на сегодняшний день (эти налоги могут включать различные налоги муниципальных / местных властей и налог на канализацию).

- Договор купли-продажи с печатью.

Покупатель и продавец могут предоставить особые доверенности любой третьей стороне для присутствия и осуществления передачи от их имени. При передаче собственности и регистрации на имя покупателя Окружной земельный кадастр взимает плату за передачу, которая основана на рыночной стоимости собственности на момент покупки и рассчитывается следующим образом:

Текущая рыночная стоимость € | Оценить % | Комиссия € | Накопленная комиссия € |

Первый 85.000 | 3 | 2,550 | 2,550 |

85.001 — 170.000 | 5 | 4,250 | 6.800 |

Более 170 000 | 8 |

N.B i): Если, тем не менее, НДС применяется при покупке недвижимости, то комиссия за перевод не взимается.

N.B ii): Вышеуказанные комиссии за передачу уменьшаются на 50% в случае, если покупка недвижимости не облагается НДС.

В случае бесплатной передачи имущества комиссия за передачу рассчитывается исходя из стоимости имущества на 1 января 2013 года следующим образом:

- от родителей детям: ноль

- между супругами: 0,1%

- между родственниками третьей степени родства: 0,1%

- попечителям: 50 евро

- Сборы за регистрацию ипотеки составляют 1% от текущей рыночной стоимости.

В случае реорганизации компаний передача недвижимого имущества не облагается комиссией за передачу или регистрационными сборами по ипотеке.

9. НДС НА ИМУЩЕСТВО

9.1 ЗАКОНОДАТЕЛЬНЫЕ СТАВКИ

Законодательством предусмотрены следующие четыре налоговые ставки:

- Нулевая ставка (0%).

- Сниженная ставка пять процентов (5%).

- Пониженная ставка девять процентов (8% до 12 января 2014 года)

- Стандартная ставка 19% с 13 января 2014 года (15% до 29 февраля 2012 года, 17% с 1 марта 2012 года по 13 января 2013 года, 18% с 14 января 2013 года по 12 января 2014 года).

N.B: Разница между поставками с нулевой ставкой и поставками, освобожденными от налога, заключается в том, что предприятия, которые осуществляют поставки, освобожденные от налогов, не имеют права на возмещение НДС, начисленного на их покупки, расходы или импорт.

9.2 ИСКЛЮЧЕНИЯ

Определенные товары или услуги освобождены от НДС, например:

- Сдача внаем жилых домов.

- Большинство банковских и финансовых услуг и страховых услуг.

- Большинство больничных, медицинских и стоматологических услуг.

- Определенные культурно-просветительские и спортивные мероприятия.

- Поставка построек б / у.

- Почтовые услуги, предоставляемые национальным почтовым управлением.

- Лотерейные билеты и купоны для ставок на футбол и скачки.

- Управленческие услуги паевым инвестиционным фондам.

9.3 НДС НА ИМУЩЕСТВО

9.3.1 НАЛОЖЕНИЕ НДС 19%

(а) Продажа незастроенной земли под застройку

Со 2 января 2018 года НДС в размере 19% вводится при продаже незастроенных земель под застройку.В частности, НДС взимается при передаче права собственности, передаче неделимой земельной доли, передаче права собственности по договору купли-продажи или соглашению, в котором прямо предусматривается, что право собственности будет передано в будущем или в силу договора аренды с правом покупать незастроенные земли под застройку, которые предназначены для строительства одного или нескольких строений в ходе ведения хозяйственной деятельности. Незастроенные земли под застройку включают все незастроенные земельные участки, предназначенные для строительства одного или нескольких строений.В приведенное выше определение включаются незастроенные земли под застройку, независимо от того, покрыты ли они водопроводом или нет, и покрывают земельные участки всех типов, как указано ниже:

- Строящиеся строительные площадки (οικόπεδα).

- Завершенные строительные площадки (οικόπεδα).

- Строительных площадок (οικόπεδα) с сертификатом окончательного утверждения.

- Строительные площадки с титулами.

Не будет взиматься НДС при покупке или продаже земли, расположенной в зонах животноводства или на территориях, не предназначенных для развития, таких как сельскохозяйственные / археологические зоны и зоны охраны окружающей среды.

(б) Аренда имущества

НДС по стандартной ставке должен взиматься при аренде имущества, когда арендатор (арендатор) является налогоплательщиком и занимается налогооблагаемой деятельностью не менее чем на 90%. Арендодатель имеет право отказаться от обложения НДС на конкретную недвижимость, но этот вариант является безотзывным.

(c) Изъятие имущества финансовыми учреждениями

Начиная со 2 января 2018 г. НДС должен учитываться в соответствии с положениями об обратном начислении по операциям, связанным с передачей имущества в процессе реструктуризации кредита, и для принудительной передачи кредитору.С 5 декабря 2019 года и до 31 st декабря 2020 года определение термина кредитор включает лицензированные кредитные и финансовые учреждения, компании по приобретению кредитов, включая их дочерние компании, а также государственный орган или любую другую лицензированную компанию, которая приобрела / получил от кредитной организации неработающие / просроченные ссуды.

(d) Аренда имущества, при котором фактически передаются риски и выгоды, связанные с правом собственности на имущество

С 1 января 2019 года договоры аренды имущества, которые эффективно передают риски и выгоды, связанные с владением имуществом, считаются поставкой товаров, облагаемых НДС по стандартной ставке.

9.3.2 НАЛОЖЕНИЕ СНИЖЕННОЙ СТАВКИ 5% НА ПРИОБРЕТЕНИЕ И / ИЛИ СТРОИТЕЛЬСТВО РЕЗИДЕНЦИИ ДЛЯ ИСПОЛЬЗОВАНИЯ В КАЧЕСТВЕ ПЕРВИЧНОГО И ПОСТОЯННОГО МЕСТА ПРЕБЫВАНИЯ

Пониженная ставка в размере 5% применяется к контрактам, заключенным с 1 октября 2011 года, при условии, что они касаются приобретения и / или строительства жилых домов, которые будут использоваться в качестве основного и постоянного места жительства в течение следующих 10 лет. Сниженная ставка НДС в размере 5% применяется к первым 200м2, тогда как для остальных квадратных метров, как определено коэффициентом строительства, применяется стандартная ставка НДС.

N.B: Пониженная ставка применяется только после получения заверенного подтверждения от налогового комиссара.

Соответствующее лицо должно подать заявление на специальной форме, выданной налоговым комиссаром, в которой будет указано, что дом будет использоваться в качестве основного и постоянного места жительства. Заявитель должен приложить ряд документов, подтверждающих права собственности на недвижимость и подтверждающих тот факт, что недвижимость будет использоваться в качестве основного и постоянного места жительства.Заявление должно быть подано до фактической доставки жилья соответствующему лицу.

Начиная с 8 июня 2012 года, правомочных лиц включают жителей стран, не являющихся членами ЕС, , при условии, что резиденция будет использоваться в качестве их основного и постоянного места жительства в Республике Кипр.

Документы, подтверждающие право собственности на недвижимость, необходимо подавать вместе с заявлением. Документы, подтверждающие тот факт, что резиденция будет использоваться в качестве основного и постоянного места жительства (копия счета за телефон, воду, электричество или муниципальных налогов), должны быть представлены в течение шести месяцев с даты, когда соответствующее лицо вступает во владение. резиденции.

Лицо, которое прекращает использовать резиденцию в качестве основного и постоянного места жительства до истечения 10-летнего периода, должно уведомить налогового комиссара в течение тридцати дней после прекращения использования места жительства и оплатить разницу, возникшую в результате применения уменьшенной и стандартная ставка НДС, относящаяся к оставшемуся 10-летнему периоду, в течение которого недвижимость не будет использоваться в качестве основного и основного места проживания.

Особняки должны использоваться как основное и постоянное место жительства в течение 10 лет.Кроме того, лица, которые уже приобрели жилье, на которое была наложена пониженная ставка НДС, могут повторно подать заявку и приобрести новое жилье, на которое будет взиматься пониженная ставка НДС, независимо от того, установлен ли 10-летний период запрета на использование жилья. предусмотрено или в законодательстве, истек или нет. Условием для этого является то, что в случае, если 10-летний период использования места жительства в качестве основного и постоянного места жительства не истек, лица должны вернуть в налоговый департамент разницу в НДС между стандартным и сниженным НДС. ставки, действующие на момент приобретения или строительства дома.

N.B: Лица, которые делают ложные заявления для получения льгот по сниженной ставке, по закону обязаны уплатить разницу в причитающемся дополнительном НДС. Кроме того, законодательство предусматривает, что такие лица виновны в совершении уголовного преступления и в случае осуждения подлежат штрафу, не превышающему двойную сумму причитающегося НДС, либо тюремному заключению на срок до трех лет или и того, и другого.

9.3.3 НАЛОЖЕНИЕ СНИЖЕННОЙ СТАВКИ 5% НА РЕМОНТ И РЕМОНТ ЧАСТНЫХ ЖИЛЬЕ

С 4 декабря 2015 года ремонт и ремонт старых особняков (для которых истек срок не менее трех лет с даты их первого использования) подлежат обложению НДС по сниженной ставке НДС 5%, за исключением стоимость материалов, составляющая более 50% стоимости услуг.

Кроме того, с 4 декабря 2015 года ремонт и ремонт старых частных домов (для которых истек срок не менее трех лет с даты их первого использования) и которые используются в качестве места проживания уязвимых групп или жилых домов. которые используются в качестве места жительства и расположены в отдаленных районах, облагаются НДС по сниженной ставке 5%.

9.3.4 ГРАНТ НА ПРИОБРЕТЕНИЕ ПЕРВОГО РЕЗИДЕНЦИИ

Для контрактов, заключенных до 30 сентября 2011 года на приобретение и / или строительство жилых домов для использования в качестве основного и постоянного места жительства, соответствующее лицо должно подать заявку на получение гранта.Грант предоставляется лицам, имеющим право на строительство, покупку или передачу нового жилья, которое используется в качестве основного и основного места проживания. Заявление на получение гранта подается в Министерство финансов в отношении жилых домов, для которых было подано заявление о выдаче разрешения на строительство после 1 мая 2004 года. Лица, имеющие право на получение гранта, являются гражданами Республики Кипр или любое другое государство-член ЕС, которое постоянно проживает в Республике Кипр и достигло 18 лет на момент подачи заявления.Грант предоставляется на жилые дома, общая крытая площадь которых не превышает 250 м². Размер пособия ограничен 130 м² (распространяется на семьи с четырьмя и более детьми) и зависит от типа недвижимости и от был ли дом построен или куплен. Соответствующее законодательство предусматривает, что размер субсидии будет ежегодно корректироваться с учетом роста индекса розничных цен.

9.4 РЕГИСТРАЦИЯ

Регистрация является обязательной для предприятий с (а) оборотом, облагаемым НДС, превышающим 15 евро.600 за 12 предшествующих месяцев

или (b) ожидаемый оборот с учетом НДС, превышающий 15,600 евро, в течение следующих 30 дней. Предприятия с оборотом менее 15,600 евро или с поставками, не облагаемыми НДС, но которым предоставляется право требовать сумму соответствующего входящего НДС, имеют возможность зарегистрироваться на добровольной основе.

Обязанность регистрации также возникает для предприятий, которые приобретают товары из других стран-членов ЕС на сумму более 10 евро.251, 61 в течение любого календарного года. Кроме того, с 1 января 2010 г. возникает обязанность регистрации НДС для предприятий, занимающихся предоставлением внутриобщинных услуг, за которые получатель должен учитывать НДС в соответствии с положениями об обратном начислении. Кроме того, обязательство по регистрации НДС возникает для предприятий, осуществляющих экономическую деятельность с момента получения услуг из-за границы, для которых существует обязательство учитывать НДС на Кипре в соответствии с положением об обратном начислении с учетом порога регистрации в 15 евро.600 за любой последовательный 12-месячный период. Для предоставления услуг внутри сообщества не существует порога регистрации.

Товары и услуги, освобожденные от уплаты налога, а также выбытие объектов капитального характера не учитываются при определении годового оборота для целей регистрации. Регистрация осуществляется путем заполнения соответствующей формы заявки.

9.5 ДЕКЛАРАЦИЯ НДС — ОПЛАТА / ВОЗВРАТ НДС