гражданин может получать пенсию умершего супруга

В 18 государствах Европейского союза граждане могут получать пенсию умершего супруга, в том числе таких как: Австрия, Болгария, Кипр, Дания, Франция, Греция, Исландия, Латвия, Голландия, Норвегия, Польша, Португалия, Румыния, Словакия, Швеция и Испания.

В каждом государстве различаются условия, сроки получения пенсии умершего супруга, а также получатели (в некоторых государствах такую пенсию может получать как муж, так и жена, а в некоторых – только жена).

Далее кратко рассмотрим, как работает эта система на примере Испании, где я проживаю. Следующие данные относятся только к Испании.

Кто может получать пенсию?

Супруг/супруга покойного или партнёр по общему праву (common-law partner – сожители, не состоящие в официальном браке). Получение пенсии умершего мужа/жены никак не влияет на получение своей пенсии в полном объеме.

Каковы условия?

- После смерти супругов граждан, они могут обратиться с заявлением о получении их пенсии.

- Для такого заявления умерший человек, если он зарегистрирован в системе социальной защиты, должен уплачивать пенсионный взнос в течение не менее 500 дней за последние пять лет, или на протяжении 15 лет всего срока работы. Если он не зарегистрирован в системе социальной защиты, должен был платить пенсионный взнос в течение 15 лет всего срока работы. При этом живой супруг/супруга должны предоставить справку об уплате пенсионных взносов в течение необходимого срока.

- Если умерший гражданин скончался из-за профессионального заболевания или несчастного случая на производстве, либо он уже начал получать пенсию, живой супруг/супруга могут обратиться за получением пенсии умершего лица, независимо от уплаты пенсионных взносов.

Какова продолжительность и размер?

Продолжительность и размер получения пенсии умершего мужа/жены/сожителя, в зависимости от определённых условий, бывают 3 видов:

- Размер – 52 процента от базовой расчётной величины пенсии умершего мужа/жены/сожителя.

Продолжительность – 14 месяцев. То есть, лицо в течение 14 месяцев ежемесячно получает пенсию в размере 52 процентов от пенсии умершего супруга/супруги/сожителя.

Продолжительность – 14 месяцев. То есть, лицо в течение 14 месяцев ежемесячно получает пенсию в размере 52 процентов от пенсии умершего супруга/супруги/сожителя. - Если у лица имеется ребёнок от умершего супруга/супруги/сожителя, а его доход ниже установленной суммы, он может дополнительно получать пенсию в размере до 70 процентов пенсии умершего мужа/жены/сожителя. В таких случаях гражданин будет получать пенсию до смерти (при определённых условиях выплаты могут прекратиться). То есть, гражданин до смерти ежемесячно будет получать до 70 процентов пенсии умершего супруга/супруги/сожителя.

- Если невозможно доказать, сколько времени прожито вместе с сожителем без официального брака, или при отсутствии ребёнка, живой сожитель в течение 2 лет ежемесячно может получать минимальный размер пенсии за своего умершего сожителя.

Помимо вышеприведённых, в Испании имеются и другие дополнительные условия для получения пенсии умершего супруга.

P.S. В Испании средний размер пенсии составляет 1000 евро в месяц. К примеру, в 2016 году минимальный размер пенсии составлял 636 евро в месяц, а максимальный – 2567 евро в месяц.

Максуд Саломов,

колумнист UzbekLife в Испании

перевод: Анастасия Ткачёва,

Диана Султанова

Пенсия по потере кормильца за умершего супруга

В Управление Пенсионного фонда часто поступают вопросы от граждан, о возможности оформления пенсии за умершего супруга, что необходимо сделать, чтобы получать пенсию по потере кормильца.

Специалисты Управления ПФР в г.Комсомольске-на-Амуре и Комсомольском районе разъясняют, что в соответствии с п.3 ч.2 и ч.6 статьи 10 ФЗ N 400 от 28.12.2013 года «О страховых пенсиях в РФ» супруга умершего кормильца при достижении пенсионного возраста имеет право на пенсию по случаю потери кормильца, если она на день смерти находилась на его иждивении.

|

____________________________________________________________________________________________________ Управление ПФР в г.Комсомольске-на-Амуре и Комсомольском районе Хабаровского края |

||

|

|

Горячая линия по вопросам пенсии: |

20-16-16 |

|

|

Горячая линия по вопросам персонифицированного учета и взаимодействия со страхователями: |

20-16-17 |

Как перейти на пенсию умершего супруга

Как перейти на пенсию умершего супруга

ГУ-Управление Пенсионного фонда РФ № 24 по г. Москве и Московской области напоминает, что в случае смерти супруга можно перейти на пенсию по случаю потери кормильца (по СПК), которая рассчитывается из пенсии умершего супруга.

Москве и Московской области напоминает, что в случае смерти супруга можно перейти на пенсию по случаю потери кормильца (по СПК), которая рассчитывается из пенсии умершего супруга.

Перейти на пенсию по случаю потери кормильца может не каждый супруг, а только нетрудоспособный. Таковыми признаются:

Лица, имеющие группу инвалидности,

Когда бывает выгодно перейти на пенсию по СПК?

Во-первых, если у пережившего супруга нет пенсии. Такое редко, но бывает – когда мужчина, достигнув 60 лет, а женщина – 55 лет, не приобрел (а) права на страховую пенсию по старости. То есть отсутствует необходимый стаж или требуемое количество пенсионных баллов. Тогда человеку остается ждать только социальной пенсии по старости, а она назначается мужчинам – в возрасте 65 лет, женщинам – 60 лет. Поэтому пенсия по СПК является в таком случае хорошим вариантом получить пенсию раньше.

Во-вторых, если у пережившего супруга есть своя пенсия, но ее размер существенно ниже, чем пенсия по СПК.

Чтобы решить, насколько выгодно переходить на пенсию по СПК, нужно выяснить в ПФР точный размер пенсии, которая полагается при конкретных обстоятельствах.

Переживший супруг может получать пенсию по СПК с самого дня смерти своего супруга, если обратится за назначением пенсии по СПК в течение 12 месяцев со дня смерти и при этом докажет, что являлся иждивенцем умершего. В случае пропуска этого срока пенсия будет назначена на 12 месяцев раньше обращения, но не ранее дня смерти кормильца.

Иждивение подтверждается, если доходы умершего супруга являлись постоянным и основным источником средств к существованию для пережившего супруга. Разумеется, доплата пенсии по СПК за предшествующий период производится с зачетом уже полученной супругом пенсии по старости или инвалидности (если таковая ему выплачивалась).

Если нет возможности доказать факт иждивения (например, супруг работал и совокупный доход его был выше или наравне с умершим), то он может обратиться в ПФР с заявлением о переводе его на пенсию по СПК «в связи с утратой источника средств к существованию».

В обоих случаях пенсия, которую переживший супруг получал ранее, прекращается, на замену ей назначается пенсия по СПК.

Начальник Управления Башашина В.А.

Информация для назначения страховых выплат в случае потери кормильца — Государственное учреждение

Право застрахованных на обеспечение по страхованию возникает со дня наступления страхового случая.

Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая имеют:

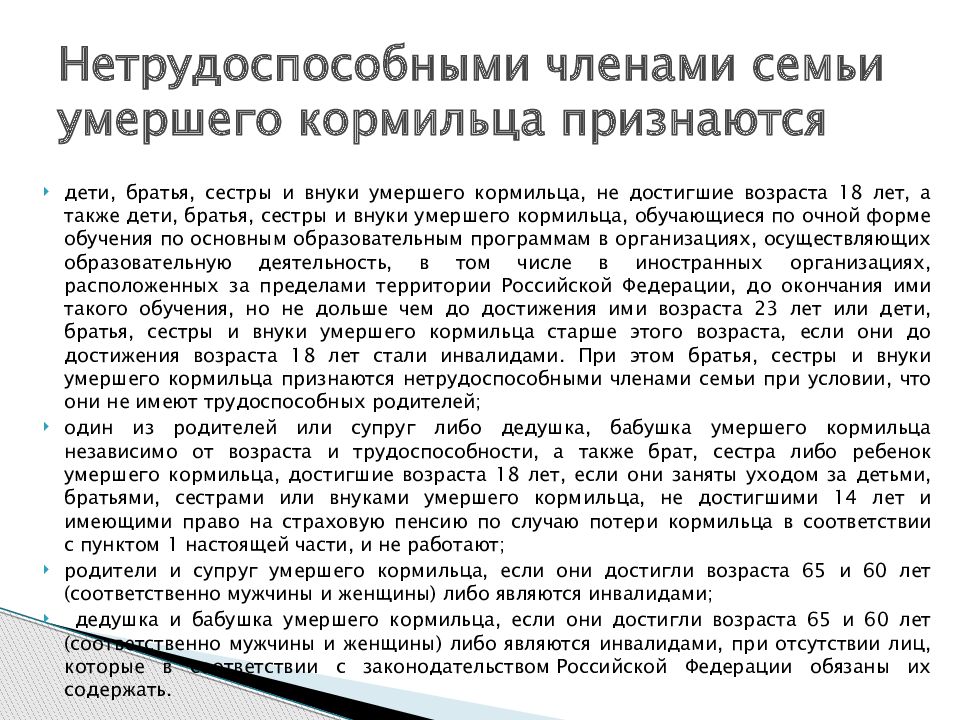

— нетрудоспособные лица, состоявшие на иждивении умершего или имевшие ко дню его смерти право на получение от него содержания;

— ребенок умершего, родившийся после его смерти;

— один из родителей, супруг (супруга) либо другой член семьи независимо от его трудоспособности, который не работает и занят уходом за состоявшими на иждивении умершего его детьми, внуками, братьями и сестрами, не достигшими возраста 14 лет либо хотя и достигшими указанного возраста, но по заключению учреждения государственной службы медико-социальной экспертизы (далее - учреждение медико-социальной экспертизы) или лечебно-профилактических учреждений государственной системы здравоохранения признанными нуждающимися по состоянию здоровья в постороннем уходе;

— лица, состоявшие на иждивении умершего, ставшие нетрудоспособными в

течение пяти лет со дня его смерти.

В случае смерти застрахованного один из родителей, супруг (супруга) либо другой член семьи, неработающий и занятый уходом за детьми, внуками, братьями и сестрами умершего и ставший нетрудоспособным в период осуществления ухода, сохраняет право на получение страховых выплат после окончания ухода за этими лицами. Иждивенство несовершеннолетних детей предполагается и не требует доказательств.

Страховые выплаты в случае смерти застрахованного выплачиваются:

— несовершеннолетним — до достижения ими возраста 18 лет;

— учащимся старше 18 лет — до окончания учебы в учебных учреждениях по очной форме обучения, но не более чем до 23 лет;

— женщинам, достигшим возраста 55 лет, и мужчинам, достигшим возраста 60 лет, — пожизненно;

— инвалидам — на срок инвалидности;

— одному из родителей, супругу (супруге) либо другому члену семьи,

неработающему и занятому уходом за находившимися на иждивении умершего его

детьми, внуками, братьями и сестрами, — до достижения ими возраста 14 лет либо

изменения состояния здоровья.

Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая может быть предоставлено по решению суда нетрудоспособным лицам, которые при жизни застрахованного имели заработок, в том случае, когда часть заработка застрахованного являлась их постоянным и основным источником средств к существованию.

Днем обращения за обеспечением по страхованию считается день подачи страховщику лицом, имеющим право на получение страховых выплат, заявления на получение обеспечения по страхованию. При направлении указанного заявления по почте днем обращения за обеспечением по страхованию считается дата его отправления.

Лицо, имеющее право на получение страховых выплат, вправе обратиться к страховщику с заявлением на получение обеспечения по страхованию независимо от срока давности страхового случая.

Лицам, имеющим право на получение страховых выплат в связи со смертью

застрахованного, единовременная страховая выплата и ежемесячные страховые

выплаты назначаются со дня его смерти, но не ранее приобретения права на

получение страховых выплат.

Назначение обеспечения по страхованию осуществляется страховщиком на основании заявления лица, имеющего право на получение страховых выплат, на получение обеспечения по страхованию, и представляемых следующих документов (их заверенных копий):

— акта о несчастном случае на производстве или акта о профессиональном заболевании;

— справки о среднем месячном заработке застрахованного за период, выбранный им для расчета ежемесячных страховых выплат в соответствии с настоящим Федеральным законом;

— свидетельства о смерти застрахованного;

— справки жилищно-эксплуатационного органа, а при его отсутствии органа местного самоуправления о составе семьи умершего застрахованного;

— документа, подтверждающего, что один из родителей, супруг (супруга) либо другой член семьи умершего, занятый уходом за детьми, внуками, братьями и сестрами застрахованного, не достигшими возраста 14 лет либо достигшими указанного возраста, но по заключению учреждения медико-социальной экспертизы или лечебно-профилактического учреждения признанными нуждающимися по состоянию здоровья в постороннем уходе, не работает;

— справки учебного учреждения о том, что имеющий право на получение страховых выплат член семьи умершего застрахованного учится в этом учебном учреждении по очной форме обучения;

— заключения учреждения медико-социальной экспертизы о связи смерти пострадавшего с несчастным случаем на производстве или профессиональным заболеванием;

— документа, подтверждающего факт нахождения на иждивении или установление права на получение содержания;

Факты, имеющие юридическое значение для назначения обеспечения по

страхованию в случае отсутствия документов, удостоверяющих наступление

страхового случая и (или) необходимых для осуществления обеспечения по

страхованию, а также в случае несогласия заинтересованного лица с содержанием

таких документов, устанавливаются судом.

Нетрудоспособные лица считаются состоявшими на иждивении умершего застрахованного и имеющими право на страховое обеспечение, если они находились на его полном содержании или получали от него помощь, которая была для них постоянным и основным источником средств к существованию.

Таким образом, для определения права нетрудоспособного на получение страховой выплаты необходимо подтвердать имевшийся факт нахождения на иждивении умершего. Нахождение на иждивении умершего устанавливается судом.

В соответствии с п. 4 ст. 15 Закона для назначения обеспечения по страхованию по случаю потери кормильца необходим документ, подтверждающий факт нахождения на иждивении, а также заключение медико-социальной экспертизы о связи смерти пострадавшего с профессиональным заболеванием.

Нетрудоспособным иждивенцам умерших получателей страховых выплат по

профессиональному заболеванию выплаты по потере кормильца

назначаются на основании решения суда об установлении факта

нахождения на иждивении умершего и при наличии заключения

учреждения медико-социальной экспертизы о связи смерти получателя с

профессиональным заболеванием.

Заявление ознакомление с периодами.

Заявление на согласие обработки персональных данных.

Заявление на назначение выплат по потере кормильца

Пенсия в Украине — как получить выплаты умершего супруга

27 марта 2020, пятница, 05:20 20068 Инфографика 2020-03-27T05:20:00+02:00 Финансы 2021-05-15T05:09:47+03:00Українські Новини

Українські Новини Как получить пенсию за умершего супруга: в ПФУ объяснили порядок назначения выплат Пенсия. Фото: dengi.ua

Фото: dengi.ua

В то время, как с 1 мая 2020 года в Украине пройдет индексация пенсий, которую уже дважды в этом году переносили, в стране предусмотрены несколько видов выплат пенсионерам. В частности, речь идет о пенсии по возрасту, пенсии по инвалидности, пенсии по выслуге лет (в некоторых случаях, предусмотренных законом) а также пенсии по потере кормильца. Однако оформление последней может вызывать больше вопросов, ведь по закону не все имеют право на ее получение.

В частности, в газету «Пенсионный курьер»обратиласт женщина с соответствующим вопросом.

«В июле 2019-го мне исполнилось 60 лет. Стаж 17 лет. Имею ли я право на пенсию в связи с потерей кормильца за умершего мужа, который с 2018 года получал пенсию по возрасту?» — спросила читательница издания.

Издание сослалось на статью 36 Закона Украины «Об общеобязательном государственном пенсионном страховании» (далее — закон) пенсия в связи с потерей кормильца назначается нетрудоспособным членам семьи умершего кормильца, состоявшие на его иждивении, при наличии у кормильца на день смерти страхового стажа, который был бы необходим ему для назначения пенсии по III группе инвалидности (от одного до 15 лет в зависимости от возраста, в котором наступила смерть).

В случае смерти лица, выполнившего функцию донора анатомических материалов человека, пенсионера а потому лиц, указанных в части второй статьи 32 настоящего закона, а также в случае смерти (гибели) лица вследствие ранения, увечья, контузии или иных повреждений здоровья, полученных во время участия в массовых акциях гражданского протеста в Украине с 21 ноября 2013 по 21 февраля 2014 за евроинтеграцию и против режима Януковича (Революции Достоинства) — независимо от продолжительности страхового стажа.

«Статьей 26 Закона установлено пенсионный возраст в зависимости от продолжительности страхового стажа. В частности, женщины, родившиеся в период с 1 апреля по 30 сентября 1959, имеют право на пенсию по возрасту по достижении возраста 58 лет«, — сообщает издание.

Таким образом, в случае достижения пенсионного возраста по 31 декабря 2017 лицо приобретает право на пенсию по возрасту при наличии не менее 15 лет страхового стажа.

Из этого следует, что наличие 17 лет страхового стажа дает обратившейся женщине право на пенсию в связи с потерей кормильца.

Напомним, ранее в Пенсионном фонде Украины отчитались о размере выплат и количестве пенсионеров.

Также в Минсоцполитики сообщили, кто еще кроме пенсионеров получит по 1 тыс. гривен.

Подпишитесь на рассылку самых важных и интересных новостей

Выходит в конце дня, чтение занимает 5-7 минут

Понимание пособий по потере кормильца в частных пенсионных планах

Дата публикации:

Понедельник, 2 ноября 2020 г. Для состоящих в браке участников пенсионных планов главной проблемой является обеспечение того, чтобы супруг (а) получил пенсионное пособие в случае смерти. К счастью, большинство пенсионных планов и многие другие пенсионные планы в Соединенных Штатах предоставляют пособие по случаю потери кормильца овдовевшим супругам участников пенсионного плана.В некоторых случаях пособие по случаю потери кормильца также может быть оставлено кому-то, кто не является супругом, например ребенку.

К счастью, большинство пенсионных планов и многие другие пенсионные планы в Соединенных Штатах предоставляют пособие по случаю потери кормильца овдовевшим супругам участников пенсионного плана.В некоторых случаях пособие по случаю потери кормильца также может быть оставлено кому-то, кто не является супругом, например ребенку.

Это особенно важно для женщин, чьи супруги получали пенсионные пособия. Женщины с большей вероятностью будут зависеть от пособия по случаю потери кормильца, потому что в среднем женщины зарабатывают меньше мужчин, а это означает меньше пенсионных сбережений. Женщины также обычно живут дольше мужчин, а это означает, что им нужно, чтобы их пенсионные сбережения просуществовали дольше. Другими словами, женщины зарабатывают меньше, а им нужно больше.

Хотя социальное обеспечение, индивидуальные пенсионные счета (IRA), военная пенсионная система и пенсионные планы для государственных служащих также предоставляют пособия по случаю потери кормильца, в этом информационном бюллетене обсуждается, как выглядят пособия по случаю потери кормильца в различных типах пенсионных планов, предлагаемых частными работодателями и / или или совместно работодателями и профсоюзами для своих работников. В нем также приведены важные советы по защите вашего пособия по случаю потери кормильца и обсуждается, что происходит с пособием по случаю развода.

В нем также приведены важные советы по защите вашего пособия по случаю потери кормильца и обсуждается, что происходит с пособием по случаю развода.

Пособия по случаю потери кормильца в планах 401 (k) s, 403 (b) s и аналогичных

Один из самых известных пенсионных планов, спонсируемых работодателями, — это 401 (k). 401 (k) являются частью более крупной зонтичной категории пенсионных планов под названием планы с установленными взносами . Это также включает планы 403 (b), планы участия в прибылях и покупках за деньги и другие планы.Все эти планы очень похожи, когда речь идет о пособиях по случаю потери кормильца.

В плане с установленными взносами каждое лицо, участвующее в плане, имеет свой собственный индивидуальный счет, и деньги вносятся на этот счет, пока они работают. В зависимости от работодателя и правил плана работник и / или работодатель могут вносить деньги на счет в каждый платежный период. Эти деньги вкладываются, чтобы можно было получать дополнительный доход. Когда участник достигнет пенсионного возраста, он может начать снимать деньги со счета.

Если участник умирает, пособие по случаю потери кормильца складывается из того, что остается на счете после смерти рабочего. Таким образом, если участник снимает все деньги со счета до своей смерти, пособие по случаю потери кормильца не выплачивается.

Пенсионный план попросит участников заполнить форму назначения получателя , в которой сообщается плану, кто должен получать пособие по случаю потери кормильца, если на пенсионном счете на момент смерти участника останутся деньги. Согласно федеральному законодательству, если участник состоит в браке, супруг (а) автоматически становится бенефициаром, который будет получать пособие по случаю потери кормильца, если только супруг (а) не согласится позволить участнику назвать другого бенефициара.Это согласие должно быть предоставлено в письменной форме, и супруг должен иметь этот документ нотариально заверенным или подписать его перед сотрудниками пенсионного плана. Затем документ необходимо отправить в пенсионный план.

Если участник не состоит в браке или если супруг (а) участника согласился отказаться от права на получение пособия в связи с потерей кормильца, участник может назначить кого-либо, кому он или она желает получить пособие в связи с потерей кормильца. Это может быть ребенок, другой родственник, романтический партнер, с которым участник не состоит в браке, друг или благотворительная организация.

Советы по защите пособий по случаю потери кормильца в планах с установленными взносами

В возрасте 59,5 лет участники плана имеют возможность снять часть или все деньги со счета в качестве денежного распределения. Им просто нужно будет уплатить с этой суммы подоходный налог. В качестве альтернативы участники могут снимать деньги со счета без уплаты налога на прибыль, переводя средства или инвестиции на индивидуальный пенсионный счет (IRA). IRA имеют меньше средств защиты супругов, чем планы, спонсируемые работодателем.Например, должен ли супруг дать согласие на назначение другого бенефициара, зависит от штата, в то время как федеральный закон требует, чтобы супруг согласился на другое обозначение бенефициара в планах, спонсируемых работодателем, на всей территории США

. Участники планатакже могут снимать деньги со счета до достижения возраста 59,5 лет, но они должны уплатить 10% штраф в дополнение к подоходному налогу с этих сумм. Некоторые планы позволят участникам забрать деньги раньше времени без штрафных санкций, если они столкнутся с финансовыми трудностями.Некоторые планы также позволяют участникам брать ссуды из своих планов и возвращать их, но невыплата ссуды может привести к штрафу.

Хотя супруги должны дать согласие на то, чтобы позволить участнику плана назначить альтернативного бенефициара для получения пособия по случаю потери кормильца, их согласие не требуется, чтобы позволить участникам брать выплаты или ссуды в тяжелых условиях, обналичивать свои счета, когда они уходят с работы, охваченной планом, или перевести средства в IRA или другой пенсионный план.Это означает, что супруги должны проявлять инициативу, чтобы решения о пенсионном пособии принимались вместе как пара, и чтобы участник понимал, как на супруга повлияет выбор снять деньги с пенсионного счета.

В некоторых случаях у супруга (а) может быть невозможность вести подобный разговор с участником плана. Например, это может иметь место при оскорбительных отношениях или если пара находится в отчуждении. Суд штата по семейному праву может помочь, распорядившись о том, чтобы часть пенсионного пособия была зарезервирована за супругом.Суд по семейным делам имеет такую возможность в случае развода, раздельного проживания супругов или других ситуаций, которые могут возникнуть в соответствии с семейным законодательством штата.

Пособия по случаю потери кормильца в пенсионных планах

Пенсии — еще один распространенный тип пенсионных планов, спонсируемых работодателем. Официальный отраслевой термин для пенсионного плана — план с установленными выплатами . Пособия по случаю потери кормильца в пенсионных планах с установленными выплатами сильно отличаются от пособий по случаю потери кормильца в планах с установленными взносами. Супруги участников планов с установленными выплатами лучше защищены, но планы с установленными выплатами обычно выплачивают пособия по случаю потери кормильца только супругу.Если не состоящий в браке участник плана умирает, но имеет детей, эти дети, скорее всего, получат пособие по случаю потери кормильца , а не .

В отличие от планов с установленными взносами, пенсионные планы не делятся на отдельные счета, поэтому размер пособия и пособия по случаю потери кормильца не определяется остатком на счете. Скорее пенсионеры, участвующие в планах с установленными выплатами, получают гарантированную сумму каждый месяц пожизненно. Эта сумма продолжает расти, чем дольше участник работает на работодателя (или, если план предоставляется совместно профсоюзом и группой работодателей, для работодателей, которые подписались на пенсионный план).

Пособие по случаю потери кормильца является частью этой ежемесячной суммы и выплачивается пережившему супругу ежемесячно до конца его или ее жизни. Работодатели несут ответственность за то, чтобы в пенсионном плане было достаточно денег для выплаты причитающихся пособий как участникам выхода на пенсию, так и пережившим супругам. Однако на всякий случай эти планы также застрахованы до определенных пределов федеральным агентством под названием Pension Benefit Guaranty Corporation.

Поскольку планы с установленными выплатами обеспечивают ежемесячный пожизненный доход как участнику плана, так и пережившему супругу, они гарантируют, что ни участник, ни супруга не переживут свои пенсионные сбережения.Федеральный закон также гласит, что оставшийся в живых супруг умершего участника плана должен получать не менее половины того, что участник получал каждый месяц. Это означает, что, в отличие от планов с установленными взносами, отсутствует риск того, что участник потратит все пенсионное пособие и не оставит после себя пособие по случаю потери кормильца для супруга.

Единственное исключение — если супруг (а) подписывает форму отказа от своего права на получение пожизненных ежемесячных выплат. Супруг должен либо иметь нотариально заверенную форму, либо подписать форму в присутствии сотрудников пенсионного плана.

Почему супруг может отказаться от права на ежемесячную выплату пособия по случаю потери кормильца, если никто, кроме супруга, не может его получить? Во-первых, пенсионные планы обычно уменьшают сумму, которую участник получает при выходе на пенсию для оплаты ежемесячного пособия по случаю потери кормильца. Пары могут решить, что с финансовой точки зрения имеет больший смысл отказаться от пособия по случаю потери кормильца, чтобы получить более высокие выплаты вперед. Это имеет смысл, если супруг (а) значительно старше участника или серьезно болен и вряд ли переживет участника.Это также может иметь смысл, если у супруга есть другой источник значительного пенсионного дохода.

Супруг (а) также должен предоставить письменное согласие, если участник желает получить пособие в виде единовременной выплаты. Не все планы с установленными выплатами позволяют участнику получать единовременную выплату, но некоторые планы позволяют. См. Наш информационный бюллетень о получении единовременной выплаты вместо ежемесячных пожизненных выплат.

Советы по защите пособий по случаю потери кормильца в пенсионных планах

Участник плана пенсионного плана с установленными выплатами не может предпринимать никаких действий, которые могли бы уменьшить размер пособия по случаю потери кормильца супруга в будущем без согласия супруга.Однако нередко супруги участников этих планов соглашаются отказаться от пособия по случаю потери кормильца, а затем сожалеют об этом решении. Также были случаи, когда супруг (а) подписывал форму отказа от пособия по случаю потери кормильца или не понимая полностью, что эта форма означает. Например, были случаи, когда супруга не говорила по-английски, но ее просили подписать документ об отказе от ее пособия по случаю потери кормильца, который был написан только на английском языке.

В некоторых случаях участники плана прибегали к мошенничеству, пытаясь аннулировать пособие по случаю потери кормильца без согласия супруга.Это включает в себя подделку подписей или даже то, что кто-то изображает из себя супруга во время подписания, и это более вероятно в отношениях, где есть насилие или пара находится в отчуждении. Однако нам также известны случаи, когда участник плана с благими намерениями подделал подпись супруга на пенсионных документах, недостаточно внимательно ознакомился с документами и случайно отказался от пособия супругу по случаю потери кормильца. Несмотря на то, что существуют требования нотариального заверения для предотвращения мошенничества и подделки, ошибки все равно допускаются.

Мы рекомендуем участникам плана и супругам вместе заполнять все пенсионные документы, чтобы избежать несчастных случаев. Супруги также имеют право запрашивать документы и информацию из пенсионного плана. Это означает, что супруги могут связаться с пенсионным планом, чтобы узнать, было ли отказано в пособии по случаю потери кормильца, и могут запросить копии любых форм, касающихся пособия по случаю потери кормильца, которые могут быть у плана (хотя план может потребовать от вас подачи этого запроса в письменной форме). ).Лучше делать это, пока участник жив, чтобы вы могли исправить любые проблемы, пока не стало слишком поздно. Если от пособия по случаю потери кормильца было отказано и участник плана умирает, пенсионный план считается выплатившим все пособие в полном объеме и не требует выплаты каких-либо выплат пережившему супругу.

Пособие по потере кормильца при разводе

Разделение пенсионного пособия при разводе — сложный процесс, требующий дополнительных действий помимо простого получения решения о разводе.Разводящиеся пары также должны получить специальное постановление суда, называемое QDRO (Квалифицированное постановление о семейных отношениях), и представить его на утверждение пенсионному плану. Без QDRO права бывшего супруга не защищены.

Узнайте больше о QDRO, посетив наш информационный бюллетень здесь. Вы также можете ознакомиться с полезной публикацией о QDRO, опубликованной Министерством труда США.

Пособия по случаю потери кормильца и развод по планам с установленными взносами

Пенсионное пособие 401 (k) участника пенсионного плана или другое пенсионное пособие с установленными взносами может быть разделено при разводе (или юридическом раздельном проживании или в других ситуациях, определенных в соответствии с семейным законодательством штата).Бывший супруг может получить пособие при разводе или после развода двумя разными способами:

- Суд по семейным делам может решить, что супруг (а) участника пенсионного плана имеет право на определенную долю любых денег, находящихся на счете участника, независимо от того, когда участник умирает.

- Суд по семейным делам может также потребовать, чтобы участник указывал бывшую супругу в качестве бенефициара, чтобы она получала пособие по случаю потери кормильца. Даже если участник вступит в повторный брак, бывший супруг, которому при разводе было предоставлено пособие по случаю потери кормильца, все равно получит пособие по случаю потери кормильца.

Пособия по случаю потери кормильца и развод в пенсионных планах

Пенсионное пособие может быть разделено при разводе (или юридическом раздельном проживании или в других ситуациях, определенных в соответствии с законодательством штата о семье). Бывший супруг может получить пособие при разводе или после развода двумя разными способами:

- Суд по семейным делам может принять решение о том, что супруг (а) участника пенсионного плана имеет право на получение части пенсионного пособия каждый месяц при жизни участника.Или, если план допускает единовременные выплаты, супругу может быть присуждена часть этой единовременной выплаты при разводе, хотя это будет означать, что пособие по случаю потери кормильца отсутствует.

- Суд по семейным делам может также потребовать выплаты ежемесячного пособия по случаю потери кормильца бывшему супругу. Даже если участник вступает в повторный брак, если уже есть постановление суда о предоставлении пособия по случаю потери кормильца бывшему супругу, это пособие по случаю потери кормильца принадлежит бывшему супругу. Даже если суд присудил часть пожизненного пособия участника супругу при разводе, суд также должен конкретно рассмотреть вопрос о пособии по случаю потери кормильца.В противном случае ежемесячные выплаты бывшему супругу перестанут поступать после его смерти.

Подробнее: Дорожная карта КНР по выходу на пенсию: при изменении вашего семейного статуса

Максимизируйте супружеские пособия по социальному обеспечению с помощью этих стратегий

Если вы имеете право на супружеское пособие по социальному обеспечению, размер вашего пособия зависит от ряда факторов, включая ваш возраст, размер пособия вашего супруга (-и) и наличие у вас других пенсионных пособий.Кто имеет право? Любой, чей супруг (а), бывший супруг (а) или умерший супруг (а) имел или имеет право на получение пособия по достижении вами возраста, соответствующего критериям, имеет право на получение пособия.

Максимальная сумма, которую вы можете получить, составляет 50% от полного пособия вашего супруга. Это достаточно просто, но точная сумма, которую вы получите, и когда вы ее получите, зависит от нескольких обстоятельств, включая возраст вашего супруга и стаж работы, ваш возраст и опыт работы и многое другое. Это оставляет вам возможность максимизировать получаемую сумму.И помните, если эта сумма меньше суммы, которую вы получили бы на основе вашей собственной истории работы, вы автоматически получите большую сумму.

Ниже вы узнаете, имеете ли вы право на супружеское пособие по социальному обеспечению и как узнать сумму, которую вы получите. И вы узнаете о судьбе пары некогда популярных лазеек в правилах социального обеспечения. (Подсказка: это нехорошие новости.) Тем не менее, если вы знаете правила, изложенные в этой статье, вы сможете максимизировать свои супружеские пособия по социальному обеспечению.

Ключевые выводы

- Максимальное супружеское пособие составляет 50% от полного пособия другого супруга.

- Вы можете иметь право на получение помощи, если вы женаты, ранее были женаты, разведены или овдовели.

- Вы можете получать супружеские пособия уже в возрасте 62 лет, но в большинстве случаев пособия навсегда уменьшаются, если вы начнете собирать их раньше.

- Если ваша собственная трудовая история приносит больше пособий, вы получите эту сумму, а не супружеское пособие.

- В 2015 году федеральное правительство изменило правила подачи заявления на получение супружеских пособий по социальному обеспечению, устранив некоторые стратегии подачи заявлений, которые позволяли парам увеличивать свои пособия.

Кто имеет право на супружеское пособие по социальному обеспечению?

Если ваш супруг (а) подал заявление на получение пособия по социальному обеспечению, вы также можете получать пособие на основании трудовой книжки супруга, если:

- Вам исполнилось 62 года.

- Независимо от вашего возраста, если вы ухаживаете за ребенком, который имеет право на получение пособия, зарегистрированного вашим супругом, и который младше 16 лет или является инвалидом.

Когда вы подаете заявление на супружеское пособие, вы также будете подавать заявление на пособие, основанное на вашем собственном опыте работы.Если вы имеете право на пособие, основанное на вашем собственном заработке, и размер этого пособия превышает размер вашего супружеского пособия, вы получите именно это. Если он ниже, вы получите супружеское пособие.

Изображение Сабрины Цзян © Investopedia 2020Как рассчитываются супружеские пособия

Супружеские пособия основаны на том, сколько другой супруг получил бы, если бы этот человек начал получать пособия в полном или «нормальном» пенсионном возрасте.

У Администрации социального обеспечения есть онлайн-калькулятор, который может показать вам, на какой процент пособий вашего супруга вы будете иметь право в зависимости от вашего возраста, когда вы начнете получать пособия.

Краткий ответ на расчет таков: вы имеете право на половину суммы пособия вашего супруга (-и) до тех пор, пока вы не подадите заявление о достижении полного пенсионного возраста. Чем раньше вы подадите заявку, тем меньше вы получите.

Полный пенсионный возраст

Как и следовало ожидать, «нормальный» пенсионный возраст становится более поздним, но изменения в правилах социального обеспечения постепенно вводятся. Это возраст 66 лет для тех, кто родился в период с 1943 по 1955 год. Он постепенно увеличивается до 67 лет для тех, кто родился. с 1955 по 1960 гг.Для рожденных после 1960 года — 67.

Онлайн-калькулятор Социального обеспечения показывает процент пособий вашего супруга (-и), который вы получите, в зависимости от вашего возраста при подаче заявления.

Независимо от того, когда ваш супруг (а) фактически выходит на пенсию или если ваш супруг (а) умирает, «нормальная» сумма пособия этого человека имеет значение для вас при расчете вашего права на супружеское пособие.

Ранняя или поздняя подача заявки

Ваше супружеское пособие основано на «нормальной» сумме пособия вашего партнера.Но сумма, которую вы получите, будет зависеть от того, когда вы начнете требовать ее.

Вы можете претендовать на супружеское пособие уже в 62 года, но вы не получите столько, сколько если бы вы дождались своего полного пенсионного возраста. Например, если ваш полный пенсионный возраст составляет 67 лет, и вы решите подать заявление на супружеское пособие в 62 года, вы получите пособие, равное 32,5% от полной суммы пособия вашего супруга.

Сумма увеличивается с каждым годом задержки. В вашем полном пенсионном возрасте (67 в данном примере) вы будете иметь право на получение максимального пособия, которое составляет 50% от полного пособия вашего супруга.Взаимодействие с другими людьми

Примечательно, что супружеские пособия не сокращаются, если супруг (а) ухаживает за ребенком, который не соответствует требованиям по возрасту или инвалидности. Супружеские пособия никогда не могут превышать 50% от полного пособия другого супруга. Таким образом, нет никакого стимула подавать заявление на супружеское пособие после достижения вами полного пенсионного возраста.

Бывший супруг может иметь право на супружеское пособие, даже если бывший супруг еще не вышел на пенсию.

Если вы получаете другие пенсионные пособия

Расчет немного усложняется, если вы имеете право на получение пособия от государственной пенсии или от иностранного работодателя, на который не распространяется социальное обеспечение.В этом случае вы все еще можете иметь право на участие, но сумма будет уменьшена.

Например, если у вас есть государственная пенсия, с которой не удерживаются налоги на социальное обеспечение, размер вашего супружеского пособия уменьшается на две трети суммы вашей пенсии. Это называется зачетом государственной пенсии.

Например, предположим, что вы имеете право на получение 800 долларов в виде супружеских пособий по социальному обеспечению, а также ежемесячно получаете 300 долларов из государственной пенсии. Ваша выплата по социальному обеспечению уменьшается на две трети от 300 долларов, или 200 долларов, в результате чего общая сумма вашего пособия из всех источников составляет 900 долларов в месяц (800–200 долларов) + 300 долларов).

Однополые супружеские пары

Однополые супружеские пары пользуются теми же правами, что и все другие пары, с момента постановления Верховного суда 2015 года, подтверждающего их конституционные права на признание брака. А это означает, что они имеют право на получение пособия по социальному обеспечению для супругов и иждивенцев.

Социальное обеспечение также признает некоторые внебрачные правовые отношения, такие как гражданские союзы и домашние партнерства.

Сайт социального обеспечения призывает супругов подавать заявление на получение пособия, если они считают, что имеют на это право.

Разведенные и овдовевшие супруги

Правила выплаты супружеских пособий по социальному обеспечению для разведенных и овдовевших людей сложны и охватывают все мыслимые обстоятельства.

Супружеские пособия для разведенных супругов

Если вы в разводе, вы можете иметь право на супружеское пособие на основании трудовой книжки вашего бывшего супруга. Правила почти такие же, плюс:

- Ваш брак должен длиться не менее 10 лет.

- В настоящее время вы не должны быть замужем.

Если ваш бывший супруг еще не подал заявление на получение пособия, вы все равно можете подать заявление на получение пособия для супруга, если вы разведены не менее двух лет.

Если ваш бывший супруг все еще жив, в большинстве случаев вам должно быть не менее 62 лет, и ваш супруг должен быть достаточно взрослым, чтобы иметь право на получение пособия. (Получает ли бывший супруг пособие или нет, не имеет значения.)

Если ваш бывший супруг умер, ваши пособия аналогичны пособиям вдовы или вдовца.

Супружеские пособия для вдов и вдовцов

Вдова или вдовец могут получать до 100% суммы пособия супруга. Это если кормильца достигла полного пенсионного возраста на момент подачи заявления.

Выплата уменьшается примерно до 71–99% от права умершего, если овдовевшему человеку исполнилось не менее 60 лет, но он не достиг полного пенсионного возраста.

Люди с ограниченными возможностями могут подать заявление уже в возрасте 50 лет. В агентстве есть оптимизированный процесс подачи заявления, чтобы избежать задержек с первым платежом.

Вы можете иметь право на получение пособия, даже если ваш супруг умер задолго до достижения пенсионного возраста. Каждый сотрудник накапливает годовые «кредиты» Социального обеспечения за свою работу. Если ваш (а) супруг (а) получал кредиты в течение как минимум 10 лет, супружеское пособие было получено.

Важно отметить, что стоит подождать, пока вы не достигнете «полного» пенсионного возраста, чтобы получить максимальную сумму, которую вы получите.

Кроме того, если вы получаете супружеское пособие и ваш супруг умирает, вам необходимо уведомить об этом Службу социального обеспечения.Ваше супружеское пособие в размере 50% пособия вашего партнера превратится в пособие по выживанию в размере 100%.

И сделайте это оперативно. Обычно это не имеет обратной силы.

Бойницы в пособиях супругу

Вы можете слышать или читать о других способах увеличения размера вашего супружеского пособия. К сожалению, в соответствии с новыми правилами социального обеспечения были отменены две популярные стратегии.

Стратегия архивирования и приостановки

До 2016 года работники могли подавать заявки на пособия (давая своим партнерам право требовать супружеские пособия), а затем приостанавливать действие своих пособий, чтобы максимизировать свои кредиты за отсрочку подачи документов.Эта так называемая стратегия «подать и приостановить» означала, что партнер с более низким доходом мог воспользоваться супружескими пособиями, в то время как основной получатель начислял отсроченные пенсионные кредиты, тем самым увеличивая размер своего пособия.

Тем не менее, эта лазейка «съешь свой пирог и тоже ешь» была закрыта Законом о двухпартийном бюджете 2015 года, который вступил в силу в апреле 2016 года.

Хотя по-прежнему можно подать заявление на получение пособия, а затем временно приостановить выплаты, любые другие льготы, которые обычно доступны на вашем счете (например, супружеские пособия), больше не выплачиваются во время такой приостановки.Взаимодействие с другими людьми

Предполагаемая подача

Закон 2015 года также не позволял людям, родившимся после 1 января 1954 года, отказываться от двойного налогообложения, требуя супружеских пособий и начисляя отсроченные пенсионные кредиты на свой счет.

Раньше лица, имеющие право на получение обоих видов пособий, могли в первую очередь требовать супружеские пособия, одновременно откладывая претензию на свой собственный счет, этот процесс иногда назывался ограниченным заявлением. Это позволило налогоплательщикам получить выгоду от более ранней супружеской выплаты, одновременно максимизируя свои собственные выгоды за счет отсроченных пенсионных кредитов.Взаимодействие с другими людьми

Согласно действующему законодательству, супруги, родившиеся после 1 января 1954 года, считаются подавшими заявление на получение любых льгот, на которые они имеют право, как только они подадут заявление на получение любого из них. Выплаты, которые они получают, зависят от максимальной суммы пособия.

Стратегии максимизации супружеского пособия

Каждая супружеская пара должна найти лучший способ максимизировать свои преимущества в зависимости от собственных обстоятельств.

Приведенные ниже три стратегии помогут вам максимально эффективно использовать супружеские пособия по социальному обеспечению в зависимости от ваших обстоятельств.Однако имейте в виду, что, независимо от ваших обстоятельств, максимум, что может получить супруг (а), составляет 50% от суммы, на которую имеет право более высокооплачиваемый партнер при достижении полного пенсионного возраста.

1. Стратегия для заявителей с поздним заявлением

Если у одного из партнеров мало или совсем нет доходов, лучшая стратегия для наемного работника — отложить подачу заявления на пенсионное пособие Социального обеспечения до возраста 70 лет, чтобы получить максимально возможную сумму. Полный пенсионный возраст составляет 66 лет для большинства бэби-бумеров и 67 лет для всех, кто родился в 1960 году или позже, но, откладывая получение пособия до 70 лет, наемный работник будет получать отсроченные пенсионные кредиты, которые увеличивают ежемесячные выплаты на 8% за каждый год задерживать.

Имейте в виду, что это не повлияет на размер супружеского пособия. Супружеские пособия отличаются от личных пособий, когда речь идет о задержке выплат. Если вы откладываете ходатайство о личном пенсионном пособии после достижения полного пенсионного возраста, размер пособия со временем увеличивается, как описано выше. Однако это не повлияет на размер пособий вашего супруга, поскольку они достигают максимума в пенсионном возрасте (от 66 до 67 лет). Другими словами, для вашего супруга нет никакой выгоды в том, что вы откладываете получение супружеского пособия после достижения вами полного пенсионного возраста.Взаимодействие с другими людьми

С другой стороны, если оба партнера работают и их заработки более или менее равны, каждое из их индивидуальных пособий по социальному обеспечению будет больше, чем супружеское пособие, поэтому лучшая стратегия для обоих — отложить подачу заявления на получение пособия до возраста 70 лет.

2. Стратегия для разведенных супругов

Если вы в разводе не менее двух лет, вы можете подать заявление на супружеское пособие, если ваш брак длился 10 и более лет. Если, с другой стороны, вы все еще состоите в браке и подумываете о разводе и приближаетесь к пенсионному возрасту, попробуйте подать заявление на супружеское пособие до того, как ваш развод станет окончательным.Если вы были женаты и разведены несколько раз, вы можете выбрать, какое супружеское пособие будет наибольшим. Сохранение номеров социального страхования и дат рождения ваших бывших супругов упростит процесс регистрации.

3. Стратегия для овдовевших супругов

Вдовы и вдовцы могут получать полное пособие по достижении полного пенсионного возраста или уменьшенное пособие уже в возрасте 60 лет, как описано в разделах выше. Повторный брак после 60 лет не повлияет на ваше право на получение пособия по случаю потери кормильца.Однако вам может быть удобнее отказаться от супружеских льгот вдовы или вдовца в зависимости от ваших обстоятельств.

Если ваш нынешний супруг также имеет право на пособие по социальному обеспечению и зарабатывает больше, чем ваш бывший супруг, вы можете вместо этого подать заявление на получение супружеского пособия на основании данных вашего нового супруга.

Если вы получаете пособие по случаю потери кормильца, но также имеете право на получение пособия самостоятельно, вы можете получить пособие по случаю потери кормильца в первые годы выхода на пенсию и оставить свои собственные пособия по социальному обеспечению для накопления отсроченных пенсионных кредитов.Затем вы можете перейти на собственное пенсионное пособие уже в возрасте 70 лет.

Часто задаваемые вопросы о социальных пособиях для супругов

Вот ответы на несколько часто возникающих вопросов.

Как работают супружеские пособия по социальному обеспечению?

Вы имеете право на супружеское пособие, если вы женаты, разведены или овдовели, и ваш супруг имеет или имел право на социальное обеспечение. Супруги и бывшие супруги обычно имеют право на получение до половины права супруга.Вдовы и вдовцы могут получить до 100%.

Вы можете подать заявление на получение пособия на основании вашей собственной трудовой стажировки или трудового стажа вашего супруга. Вы автоматически получите большую сумму. (Одно или другое. Вы не получите обоих.)

Если вам осталось не более трех месяцев до 62 лет, вы можете подать заявление онлайн или по телефону. Если вы планируете отложить подачу заявления, чтобы получить максимально возможную выплату, подождите, пока вам не останется больше трех месяцев до полного пенсионного возраста. Это 66 или 67, в зависимости от года вашего рождения.

Могу ли я получить половину социального обеспечения моего супруга в 62 года?

Не совсем. Процент социального обеспечения вашего супруга / супруги, который вы получаете, начинается с 32,5% в возрасте 62 лет и постепенно увеличивается до 50% в вашем полном пенсионном возрасте, 66 или 67 лет в зависимости от года вашего рождения. Сумма основана на пособии вашего супруга / супруги при достижении полного пенсионного возраста.

Важный момент заключается в следующем: не пытайтесь откладывать свой пенсионный возраст. Сумма, которую вы получите, не вырастет после этого возраста.

Какое максимальное пособие по социальному обеспечению супруга?

Максимальное супружеское пособие составляет 50% от суммы, которую супруг имеет право получать при достижении полного пенсионного возраста. Если ваш супруг отложит выход на пенсию до 70 лет, супруг получит больше, а вы — нет.

Выжившие могут получить до 100% суммы социального обеспечения умершего. Существует сложная формула для семей, в которых более одного иждивенца имеют право на получение пособия.Максимум ограничен.

Как я могу перейти с пособия по социальному обеспечению на пособие для супруга?

Предположим, вы начали получать пособие по социальному обеспечению в возрасте 62 лет, основываясь на вашем собственном опыте работы. Ваш супруг продолжает работать и откладывает подачу документов до достижения 70-летнего возраста. Если ваше супружеское право выше, вы можете перейти на него. Супруг получит максимальную сумму, а вы получите 50% от суммы, которую супруг получил бы при достижении полного пенсионного возраста.

Чтобы отслеживать свои льготы или изменять их, вы можете создать учетную запись на сайте Социального обеспечения.Он содержит большой объем информации и позволяет вносить некоторые изменения онлайн, а для других требуется телефонный звонок.

Итог

Максимальное увеличение вашего супружеского пособия по социальному обеспечению зависит от времени, а время определяется вашими семейными обстоятельствами.

Если оба партнера работают, им следует выяснить, в чем будет заключаться индивидуальная выгода каждого партнера. Если один партнер не зарабатывает значительно больше, чем другой, он, вероятно, будет платить за то, чтобы оба подали индивидуальную заявку, ожидая, по крайней мере, до полного пенсионного возраста, если не до 70 лет, если это возможно.

Отказ от супружеских прав — Государственная служба

Ваш (а) супруг (а) автоматически становится получателем вашей пенсии и имеет законное право на получение компенсации в случае вашей смерти. Это означает:

- Если вы умрете до выхода на пенсию , вашему супругу будет выплачено пособие в случае смерти, которое может быть либо единовременной выплатой, либо немедленной ежемесячной пенсией, в зависимости от вашего возраста на момент смерти

- Если вы умрете после выхода на пенсию , ваш супруг может продолжать получать часть вашего пенсионного пособия, в зависимости от варианта пенсии, который вы выбрали при выходе на пенсию

Ваш супруг (а) может отказаться от своего права на пенсионное пособие, подписав отказ.(Поступая таким образом, они отказываются от своих прав в качестве основного и альтернативного бенефициара.) После этого вы можете указать бенефициара, не являющегося вашим супругом, который будет получать пенсионное пособие.

Отказ от права на предпенсионное пособие в случае смерти

Ваш (а) супруг (а) имеет право на получение предпенсионного пособия в случае смерти, если вы умрете до подачи заявления на пенсию. Они могут отказаться от этого права, подав Форму 4 отказ супруга от права бенефициара на получение пособий по пенсионному плану, заблокированному пенсионному счету, фонду пожизненного дохода или аннуитету до того, как начнутся выплаты пенсии или аннуитета .

После этого вы можете указать другого получателя пенсии, кроме вашего супруга (а). Вы должны подать заявление об отказе в форме 4 вместе с формой Назначение бенефициара (до выхода на пенсию) .

Если ваш (а) супруг (а) откажется от своего права на пособие в случае смерти и вы умрете до подачи заявления на пенсию, это пособие будет выплачиваться единовременно указанным получателям.

При выходе на пенсию или после выхода на пенсию: отказ супруга от права на получение пособия в случае смерти и ежемесячной пенсии

Когда вы выходите на пенсию, ваш супруг (а) может отказаться от своего права на пенсионное пособие, подав Форму 2 Отказ супруга от 60% пожизненного пособия по случаю потери кормильца и / или прав бенефициара пенсионного плана или аннуитета после начала выплат .Эта форма включает два отказа:

- Отказ A отказывается или уменьшает их право на получение как минимум 60-процентного пожизненного пособия в случае смерти (по случаю потери кормильца) в случае вашей смерти после выхода на пенсию

- Waiver B отказывается от права получателя на получение ежемесячной пенсии после вашей смерти, в зависимости от варианта пенсии, который вы выбрали при выходе на пенсию

Если ваш (а) супруг (а) подписывает отказ A и отказывается от своего права на получение как минимум 60-процентного пожизненного пособия в случае смерти (по случаю потери кормильца), он по-прежнему является получателем гарантийного срока вашей пенсии, если только он не откажется от этого права, также подписав отказ B .

Отказ A: пособие в случае смерти (оставшегося в живых)

При оформлении Отказа A ваш супруг (а) должен указать, как они хотят получать льготы по плану в случае вашей смерти:

- Если вы выбрали вариант совместной жизни, ваш супруг должен выбрать поле «пожизненные выплаты, которые составляют ___%» и ввести процент (менее 60%), который они хотят получить.

- Если вы выбрали один вариант жизни, ваш супруг (а) может выбрать поле «выплаты в течение ___-летнего гарантийного периода» и ввести количество лет, на которые они хотели бы покрыть оставшуюся часть гарантийного периода, если вы умрете до окончания срока гарантии. тот период

Самый ранний срок, когда ваш супруг (а) может отказаться от своего права на получение минимального 60-процентного пособия по случаю потери кормильца, — это 90 дней с даты вступления в силу вашей пенсии.

Отказ B: ежемесячная пенсия

Если вы выбрали вариант единственной жизни с гарантийным периодом, ваш супруг (а) также может отказаться от своего бенефициарного права на получение пособия в случае смерти, если вы умрете до окончания гарантийного периода пенсионного обеспечения, подписав отказ Б. Ваш супруг (а) может отказаться от этого прямо в любое время в течение гарантийного срока и до вашей смерти.

Пенсия для пережившего супруга

для пенсионеров с обычным планом уровня 2

Когда начинается выплата пенсии пережившему супругу

Пенсия пережившему супругу (-е) подлежит выплате в первый день месяца после смерти вышедшего на пенсию участника.Если мы не завершим обработку вашего пособия к этой дате, вы получите свой первый платеж после этой даты, но он будет включать обратный платеж до даты, когда ваша пенсия стала выплачиваться.

Вы получите отдельное письмо от IMRF с объяснением вашего первого платежа и месяцев, в которые входит ваш первый платеж.

Ваши платежи будут зачислены на ваш счет первого числа месяца. Вам необходимо будет заполнить форму «Заявление на получение прямого депозита». Вы можете получить свой первый платеж в виде бумажного чека, если мы обработали этот платеж до того, как у нас была возможность проверить информацию о вашем прямом переводе в вашем банке.

Повышение пенсии

Пенсия вашей пережившей супруги будет увеличиваться каждый январь. Сумма увеличения рассчитывается на основе вашей первоначальной суммы пособия и будет равна меньшему из:

.- 3%

- Половина увеличения индекса потребительских цен (городских) за предыдущий год. Если ИПЦ уменьшается или равен нулю, вы не получите повышения за этот год.

Доплата к пенсии (13-я выплата)

Как переживший супруг (а) вы будете получать дополнительную выплату каждый июль.Сумма представляет собой процент от суммы ежемесячного платежа за июнь.

Если вам меньше 60 лет

Если вам меньше 60 лет, вы можете выбрать между стандартной пенсией и дополнительной пенсией. Необязательная пенсия предусматривает более крупную пенсию до 60 лет, но ее размер уменьшается по достижении вами 60-летнего возраста. Часто уменьшение вашей пенсии по достижении 60-летнего возраста приводит к гораздо меньшему размеру пенсии. Мы предоставим вам подробную информацию об обоих этих вариантах, чтобы вы могли их рассмотреть.

Вы будете получать пенсию даже в случае повторного вступления в брак

Вы будете получать пенсию по случаю потери кормильца на всю оставшуюся жизнь. Повторный брак или вступление в новый гражданский союз не влияет на пенсию вашего пережившего супруга.

Даже если ваша пенсия не изменится, вам необходимо сообщить нам о любом изменении имени или адреса, чтобы ваши выплаты не прерывались. Самый быстрый и простой способ подать заявку на изменение имени или адреса — через доступ для участников. Вы также можете отправить нам по почте или факсу свои изменения, но вы должны поставить свою подпись, иначе мы не сможем их принять.

Пособие по случаю смерти, если вы получаете пенсию по случаю смерти пережившего супруга

В отличие от пособия по случаю смерти, выплачиваемого в случае смерти пенсионера IMRF, пособие по случаю смерти не выплачивается, когда умирает кто-то, получающий пенсию по случаю смерти пережившего супруга. Однако, если какая-либо часть взносов члена IMRF (включая проценты, полученные до даты выхода члена на пенсию) не была выплачена в качестве пенсионных пособий и / или пенсионных пособий супругу / супруге, оставшуюся часть этих взносов, IMRF выплатит оставшуюся часть этих взносов бенефициару вышедшего на пенсию члена ( е).

Если членские взносы с процентами уже были выплачены в качестве пенсионного пособия или пенсионного пособия пережившему супругу, то никакое пособие не выплачивается в случае смерти лица, получающего пенсию пережившего супруга.

Пособие по случаю потери кормильца для супруга

Потеря супруга болезненна. Это может быть еще труднее, если вскоре после этого вам придется сделать трудный выбор в отношении денег. Принимать ли социальное обеспечение и когда — один из таких вариантов.

Правила получения пособия по случаю потери кормильца Социального обеспечения зависят от ряда факторов. Узнайте больше о том, что поможет вам сделать правильный выбор.

Кто может получать пособие по потере кормильца и в каком возрасте?

После смерти супруга вы можете получать ежемесячное пособие по случаю потери кормильца Социального обеспечения. Это верно, если вы состоите в браке не менее девяти месяцев.

Если вы ухаживаете за ребенком своего умершего супруга, а ребенку не исполнилось 16 лет, вы можете потребовать выплаты супружеской компенсации после их смерти, даже если вы были женаты гораздо меньше времени.

Вы можете получить пособие по случаю потери кормильца Социального обеспечения уже в возрасте 60 лет. Если вы инвалид, вы можете получить этот платеж уже в возрасте 50 лет.

В возрасте 60 лет вы получите только около 70% суммы, которую вы могли бы получить, если дождетесь достижения полного пенсионного возраста (FRA). Это 66-летний возраст для людей, родившихся в 1945–1956 годах. FRA увеличивается для людей, родившихся в 1962 году или позже. Самый высокий FRA для получения супружеского пособия составляет 67.

Основы пособия по случаю потери кормильца

Выбор того, следует ли и когда получать пособие после смерти вашего супруга, зависит от того, начали ли вы или ваш супруг уже получать выплаты.Вот основы того, как это работает.

Пары, еще не получившие пособие

Если вы еще не начали получать пособие, более длительное ожидание поможет вам обоим получить более высокий пособие. Это включает в себя пособие по выживанию после смерти одного из вас.

Вы можете получить максимальную отдачу от пособия по случаю потери кормильца, попросив супруга, который зарабатывает больше, дождаться возраста 70 лет, чтобы начать сбор. Это создает более крупный ежемесячный платеж. Эта более крупная выплата пойдет оставшемуся в живых супругу после смерти первого супруга.

Пары, получившие пособие

Если вы и ваш супруг начали подавать заявление, более высокая сумма пособия становится вашим ежемесячным платежом. Меньшая из двух сумм платежа будет остановлена.

Если ваш умерший супруг (или бывший супруг) начал получать выплаты, а вы — нет, у вас будет выбор, когда вы подадите заявку на получение пособия по случаю потери кормильца. Возраст, в котором вы начинаете получать пособия, может обеспечить больший или меньший доход по социальному обеспечению в течение вашей жизни.

Если вы не знаете, как получить максимальную отдачу от выплаты пособия по случаю потери кормильца, поговорите с финансовым консультантом. Они смогут посоветовать, когда и как начать требовать этот доход.

Если вы снова поженились после смерти вашего бывшего супруга до достижения вами возраста 60 лет (или 50 лет в случае инвалидности), вы не сможете получить их пособие по случаю потери кормильца.

Сколько вы можете получить?

Во-первых, Социальное обеспечение выплачивает пособие в случае смерти в размере 255 долларов, если оставшийся в живых супруг проживал с умершим супругом.Этот платеж производится только один раз. Более важен ежемесячный доход.

На базовом уровне ежемесячная сумма зависит от заработка умершего супруга за всю его жизнь. Это также зависит от дохода по социальному обеспечению, который они получали или могли бы получить.

Чем выше был заработок вашего супруга в течение жизни, тем выше будет его доход по социальному обеспечению.

В справке о социальном обеспечении каждого человека содержится расчетная сумма пособия по случаю потери кормильца.

Сумма, которую вы можете получить, будет варьироваться от пары к паре. Но знание того, как могут выглядеть эти платежи, поможет вам оценить, на какую сумму вы можете претендовать.

Получение полной выгоды

Если ни один из вас еще не начал подавать заявление на социальное обеспечение, вы можете подождать, пока не подадут заявку FRA, переживший кормильца (возраст 66 или 67 лет) или старше. В этом случае вы получите 100% от суммы основного пособия вашего умершего супруга.

Если бы они могли получать 1650 долларов в месяц в своем FRA, вы бы получали 1650 долларов в месяц, если бы дожидались своего полного пенсионного возраста, чтобы начать требовать.

Пособия по случаю потери кормильца включают эффект отсроченных пенсионных кредитов. Если вашему супругу уже исполнилось 66 или 67 лет и он не начал получать социальное обеспечение, вы можете получить более высокое пособие по случаю потери кормильца, чем если бы они подали заявление раньше.

Когда вы начнете требовать пособие по случаю потери кормильца, вы получите то, что им выплачивали в этом более позднем возрасте. Это будет больше, чем если бы они начали раньше.

Что ведет к выгоде

Если вы подаете заявление в возрасте 60 лет и FRA, переживший насилие, вы получите от 71 года.5% и 99% от основной суммы платежа вашего покойного супруга. Сумма увеличивается с каждым месяцем, когда вы приближаетесь к FRA.

Если вы получаете пособие по случаю потери кормильца и еще не достигли статуса FRA, сумма, которую вы получаете, может уменьшиться, если вы работаете. Это произойдет, если ваш доход превышает предел заработка.

Вы получаете только один платеж

Вы можете получать либо свой доход по социальному обеспечению, либо доход своего супруга, но не то и другое одновременно. После того, как вы и ваш супруг (а) оба будете получать пособие по социальному обеспечению, после смерти вашего супруга вы продолжите получать более крупное пособие.

Если ваш супруг (а) начал получать пособия, а вы — нет, вы можете выбрать получение пособия по случаю потери кормильца сейчас. Если по достижении 70-летнего возраста ваша выгода станет больше, вы можете перейти на другую программу.

Если вы ухаживаете за ребенком младше 16 лет, вы получите 75% от суммы пособия умершему работнику. Это верно в любом возрасте.

Пособие по случаю потери кормильца для бывших супругов

Если вы состояли в браке со своим бывшим как минимум 10 лет и не выйдете замуж повторно до 60 лет, то вы можете получить пособие в случае смерти бывшего.Вы можете получить это пособие, даже если они снова поженились до своей смерти.

Если вы ухаживаете за ребенком своего бывшего супруга, а ребенок младше 16 лет, правило 10 лет не применяется. В целом выгода такая же, как и для не разведенного супруга.

Когда следует запрашивать пособие по потере кормильца?

Есть плюсы и минусы получения пособия по случаю потери кормильца до FRA.

Если вы начнете в более раннем возрасте, вы будете получать этот доход в течение более длительного времени.Однако сумма, которую вы получите, может быть меньше, чем если бы вы начали позже.

Многие люди могут начать получать пособие по случаю потери кормильца до того, как достигнут FRA. Возможно, имеет смысл начать сбор сейчас, а затем переключиться на собственное пенсионное пособие в возрасте 70 лет, если на тот момент оно будет больше.

Например, у вас могут быть два варианта:

- В возрасте 60 лет получать пособие умершему супругу в размере 18 180 долларов в год. Затем, в возрасте 70 лет, переключитесь на собственное пособие в размере 20 304 доллара.

- В возрасте 62 лет получайте собственное пособие в размере 10 752 доллара в год.Затем в возрасте 66 лет переключитесь на собственное пособие в размере 24 480 долларов в год.

На первый взгляд, взять деньги в 60 может показаться хорошей идеей. Но выбор варианта 2 обеспечит вам как минимум на 30 000 долларов больше дохода в течение вашей жизни.

Если вы примете во внимание, это также обеспечит более надежный доход в возрасте 66 лет и старше. Если ваша цель — снизить риск прожить дольше, чем у вас есть деньги, вы захотите использовать вариант, который принесет вам наибольший доход на всю оставшуюся жизнь.

Это может означать, что вы не начнете получать пособия сразу же, даже если вы сможете их получить. Если вы подождете до 66 или 67 лет и получите больше, то в течение всей вашей жизни общая сумма выплат от Социального обеспечения будет выше.

Что вам нужно, чтобы претендовать на пособие по случаю потери кормильца по социальному обеспечению?

Когда вы подаете заявление на получение пособия по случаю потери кормильца Социального обеспечения, вам нужно будет взять с собой ряд документов.

- Доказательство смерти из похоронного бюро или свидетельство о смерти

- Ваш номер социального страхования, а также номер вашего умершего супруга

- Свидетельство о рождении

- Свидетельство о браке, если вы вдова или вдовец

- Номера социального страхования и свидетельства о рождении детей-иждивенцев

- Формы W-2 вашего умершего супруга или федеральная налоговая декларация о самозанятости за последний год

- Название вашего банка и номер вашего счета, чтобы вы могли перечислять пособия на ваш счет

Итог

В 2020 году шесть миллионов выживших получили пособие в размере 7 миллиардов долларов только в декабре.Для 70% одиноких пенсионеров социальное обеспечение составляет не менее половины их дохода. Если вы потеряли супруга, воспользуйтесь калькулятором социального обеспечения, который учитывает пособия по случаю потери кормильца. Осознанный выбор может означать большую финансовую безопасность при планировании следующего этапа своей жизни.

Подробнее о пособиях по случаю потери кормильца и выхода на пенсию

Аннуитетные выплаты в связи с потерей кормильца выплачиваются до конца месяца, предшествующего дате события, которое привело к потере права на участие в программе.Например, если повторный брак состоялся в апреле, выплаты закончились бы 31 марта.

Рента по случаю потери кормильца, выплачиваемая вдовам, вдовцам и бывшим супругам, прекращается, если оставшаяся в живых повторно выходит замуж до 55 лет и не состояла в браке по крайней мере 30 лет с умершим работником или лицом, выплачивающим ренту. Вдовы, вдовцы и бывшие супруги, вступившие в повторный брак после достижения 55-летнего возраста, по-прежнему имеют право на получение ежегодного пособия по случаю потери кормильца. Рента в связи с потерей кормильца для бывшего супруга, который имеет право на это по решению суда, заканчивается, если условия решения суда выполнены.Страховые процентные аннуитеты выплачиваются за всю жизнь потерпевшего.

Если рента пережившему супругу заканчивается при повторном браке, она может быть восстановлена, если повторный брак закончился. Прежде чем пособие может быть восстановлено, кормильцу необходимо вернуть любую единовременную выплату пенсионных взносов, если это применимо. Если вы хотите, чтобы ваша текущая рента была восстановлена, напишите нам и приложите копию постановления о разводе, аннулировании или свидетельства о смерти. Пособия бывшему супругу, которые прекращаются из-за повторного брака, никогда не могут быть восстановлены.

Аннуитетные пособия на детей заканчиваются, когда ребенок достигает 18 лет, женится или умирает. Аннуитеты по случаю потери кормильца выплачиваются до конца месяца, предшествующего дате события, которое привело к потере права на участие. Например, если 29 июня ребенку исполнится 18 лет, выплаты будут прекращены 31 мая.

Льготы для учеников прекращаются в конце месяца, предшествующего тому месяцу, когда ученик испытает одно из следующего:

- Обороты возраст 22

- выходит замуж

- Плашки

- Прекращает посещение школы

- Переводы в непризнанную школу

- Изменения в посещаемости школ не на дневном отделении

- Поступает на военную службу или учится в академии государственной службы

- Не подает самосвидетельство о посещении дневной школы

Вы должны немедленно связаться с нами, если произойдет какое-либо из вышеперечисленных событий, чтобы свести к минимуму возможность переплаты пособий.Включите номер вашего иска и копию любой соответствующей записи, например свидетельства о браке.

Понимание пособий PERS в случае смерти после выхода на пенсию

скачатьПособия в случае смерти оставшимся в живых и получателям пенсионных пособий PERS иждивенцы о безотзывных выборах, проведенных в момент выхода члена на пенсию и наиболее актуальное обозначение получателя, хранящееся в Подразделении Пенсия и льготы.

Когда вы вышли на пенсию после выхода на пенсию государственных служащих Система (PERS), вы выбрали тип выхода на пенсию, который получить.

Что, если бы я был холостым, когда вышел на пенсию?

Если вы не состояли в браке на момент выхода на пенсию, вы выбрали одно из двух параметры. Вы выбрали вариант с обычным доходом или с уровнем дохода. выгода. Выбранный вами тип выхода на пенсию не подлежит отмене.

Обычный выход на пенсию: Все выплаты прекращаются в момент вашей смерти, включая медицинское страхование.

Выплата получателю: Ваш получатель (-а) получит остаток на счете вашего членского взноса, если таковой имеется, или последний пенсионный чек. Если вы умрете после выхода на пенсию, ваш получатель имеет право на получение чека о пособии за месяц, в котором вы умерли, если оно еще не было вам выплачено. Любой выплачиваемый вам чек, датированный после вашей смерти, необходимо будет вернуть в Отдел для повторной выписки на имя вашего получателя (-ей).

Вариант уровня дохода (недоступен для PERS Tier III): если вы выберете этот вариант, вы получите увеличенную сумму пособия до 65 лет и уменьшенную сумму, начиная с 65 лет.Если вы выбрали этот вариант пособия, вы должны ожидать, что другие пенсионные ресурсы начнутся в возрасте 65 лет, чтобы обеспечить примерно такой же доход. Все выплаты прекращаются в случае смерти участника, включая медицинскую страховку.

Выплата получателю: Получатель (-и) получают остаток на вашем счете взносов, если таковой имеется, или последний пенсионный чек.

Что делать, если я не был женат на пенсии, но женился позже?

Если вы не были женаты на момент выхода на пенсию, но женились после назначения на пенсию вы не можете изменить тип выбранное вами пенсионное пособие.Выплата вашей последней пенсии чек, и баланс счета членских взносов будет выплачиваться получателю (-ам), как указано в самой последней обозначение бенефициара в файле с отделом пенсионного обеспечения и преимущества.

Находясь в браке, вы можете покрыть нового супруга на здоровье страхование, но страхование здоровья для вашего нового супруга остановится на время твоей смерти.

Что, если бы я был женат, когда вышел на пенсию?

Если при выходе на пенсию вы выбрали вариант солидарности и оставшегося в живых, время вашей смерти ваш бенефициар начнет получать это выгода.Чтобы получить пособие по случаю потери кормильца, ваш оставшийся в живых супруг или Представитель недееспособного ребенка должен предоставить заверенную копию свидетельства о смерти и заполните и отправьте выжившему заявление на получение пособия.

Размер пособия, который получит ваш оставшийся в живых, зависит от безвозвратные выборы оставшегося в живых, сделанные вами при выходе на пенсию. В Вам, как участнику, были доступны следующие выборы:

- 50% сустав и оставшийся в живых

- 75% сустав и оставшийся в живых

- 66-2 / 3-й последний выживший (недоступно для PERS уровня III)

Выбранный процент оставшихся в живых применяется к валовым пособиям, до налогов или отчислений по дополнительному страхованию.

Примеры:

- Участник выбрал 50% суставов и выжил

Только пример Текущее ежемесячное валовое пособие Валовое пособие по случаю потери кормильца Базовое пособие в размере 2000 долларов Базовое пособие по кормильцу в размере 1000 долларов США 800 долларов США Корректировка пенсии после выхода на пенсию40A 906 Корректировка пенсии на пенсию на 400 долларов 906 Общая сумма пособия в размере 3000 долларов Общая сумма пособия по случаю потери кормильца в размере 1500 долларов США - Участник выбрал 75% суставов и выжил

Только пример Текущее ежемесячное валовое пособие Валовое пособие по случаю потери кормильца Базовое пособие в размере 2000 долларов США Базовое пособие по случаю потери кормильца 1500 долларов США 800 долларов США Корректировка пенсии после выхода на пенсию 4037 Корректировка пенсии в размере 600 долларов США 6 Общая сумма пособия в размере 3000 долларов Общая сумма пособия по случаю потери кормильца в размере 2250 долларов США - Участник выбрал вариант 66-2 / 3-го последнего выжившего

Только пример Текущее ежемесячное валовое пособие Валовое пособие по случаю потери кормильца Базовое пособие в размере 2000 долларов США 1333 доллара США Базовое пособие по случаю потери кормильца 800 долларов США Корректировка пенсии после выхода на пенсию40 Корректировка пенсии после выхода на пенсию в размере 800 долларов США40 Общая сумма пособия в размере 3000 долларов Общая сумма пособия по случаю потери кормильца в размере 1,996 долларов США

Что делать, если я разведусь после выхода на пенсию?

Если вы разведетесь после выхода на пенсию, вы не сможете измените свои пенсионные выборы на вариант без выживания.В выборы на пенсию, сделанные при выходе на пенсию, не подлежат отмене. В развод не аннулирует статус вашего пережившего. По вашему смерть, ваш супруг к моменту выхода на пенсию все еще будет считается потерпевшим и будет получать пособие по случаю потери кормильца.

Что делать, если моя супруга умерла после того, как я вышел на пенсию?

Если вы являетесь участником, смерть вашего супруга не влияет на 50% или 75% варианты Joint и Survivor. Пенсия выборы, сделанные при выходе на пенсию, не подлежат отмене.Ты не может изменить свои пенсионные выборы на неживую вариант.

Если вы выбрали 66-2 / 3rd Last Survivor и ваш супруг умирает, ваше преимущество снижено до 66-2 / 3-го уровня, так как теперь вы последний оставшийся в живых между парой.

Что произойдет, если я снова выйду замуж после развода или после смерти супруга, который был назван моим оставшимся в живых, когда я вышел на пенсию?

Если вы снова вступите в брак после развода или смерти вашего супруга, это был назван выжившим при выходе на пенсию, ваш новый супруг может быть добавлен в качестве зависит от вашего пенсионера медицинская страховка.Тем не мение, у вашего нового супруга будет нет прав на оставшуюся в живых преимущества. И пенсия, и страхование здоровья пенсионера будет прекратить во время вашего смерть. Ваш последний выход на пенсию чек будет выплачен на ваш названный бенефициар.

Заявление об ограничении ответственности:Информация, содержащаяся в этой информационной брошюре, основана на краткое описание выгод, затрат, ставок, других расчетов, политика или процедуры для администрируемых пенсионных и льготных планов Отделом пенсионного обеспечения и льгот, включая, но не ограничиваясь к, Пенсионная система государственных служащих и AlaskaCare План пенсионного обеспечения.Отдел пенсионного обеспечения и льгот имеет приложил все усилия, чтобы гарантировать, но не гарантирует, что предоставленная информация точна и актуальна. Где это информация противоречит соответствующему Документу Плана, Плану Контроль документов.

Связанные документы: .