Ипотека под материнский капитал в Сбербанке: как взять + погашение

В статье рассмотрим, как взять ипотеку под материнский капитал в Сбербанке. Разберемся, как рассчитать сумму платежа на калькуляторе и подать онлайн-заявку. Мы подготовили для вас способы погашения ипотеки материнским капиталом и собрали отзывы об оформлении кредитов в Сбербанке.

Условия получения ипотеки в Сбербанке

В Сбербанке есть 2 программы ипотеки с материнским капиталом. Первый взнос по ним составляет 15%, который может быть полностью или частично оплачен за счет средств такого капитала. Допускается использовать материнский капитал и для погашения ипотечного кредита.

В Сбербанке есть 2 программы ипотеки с материнским капиталом. Первый взнос по ним составляет 15%, который может быть полностью или частично оплачен за счет средств такого капитала. Допускается использовать материнский капитал и для погашения ипотечного кредита.

Минимальная сумма кредита — 300 000 р., а максимальная — не может превышать 85% от цены жилья. Комиссия за выдачу ипотеки отсутствует, при этом для увеличения суммы можно привлечь до 3 созаемщиков.

Обеспечением по ипотеке выступает приобретаемое жилье. Его нужно застраховать от рисков утраты или повреждения. Страхование жизни является добровольным, но при отказе от него процентная ставка увеличивается на 1%.

Также прочитайте: Ипотека в Сбербанке: условия, ставки, подача онлайн-заявки + расчет на калькуляторе

Программы и процентные ставки

Вы сможете воспользоваться материнским капиталом при оформлении следующих программ ипотеки:

| Название программы | Первоначальный взнос | Ставка | Срок |

| Новостройка | от 15% | от 6,7% | до 30 лет |

| Готовое жилье | от 8,6% |

Ставка может быть увеличена в следующих случаях:

- если вы приобретаете строящееся жилье у застройщика, не являющегося партнером банка, — на 2%;

- при покупке готовой квартиры не через сервис Сбербанка ДомКлик — на 0,3%;

- если вы получаете зарплату наличными или в другом банке — на 0,3-0,5%;

- при оформлении без подтверждения доходов и занятости — на 0,8-1%;

- если вы регистрируете сделку через МФЦ или отделение Росреестра, а не в режиме онлайн — на 0,1%;

- при отказе от страхования жизни — на 1%;

- если вы приобретаете готовую квартиру, но не относитесь к категории «Молодая семья» — на 0,5%.

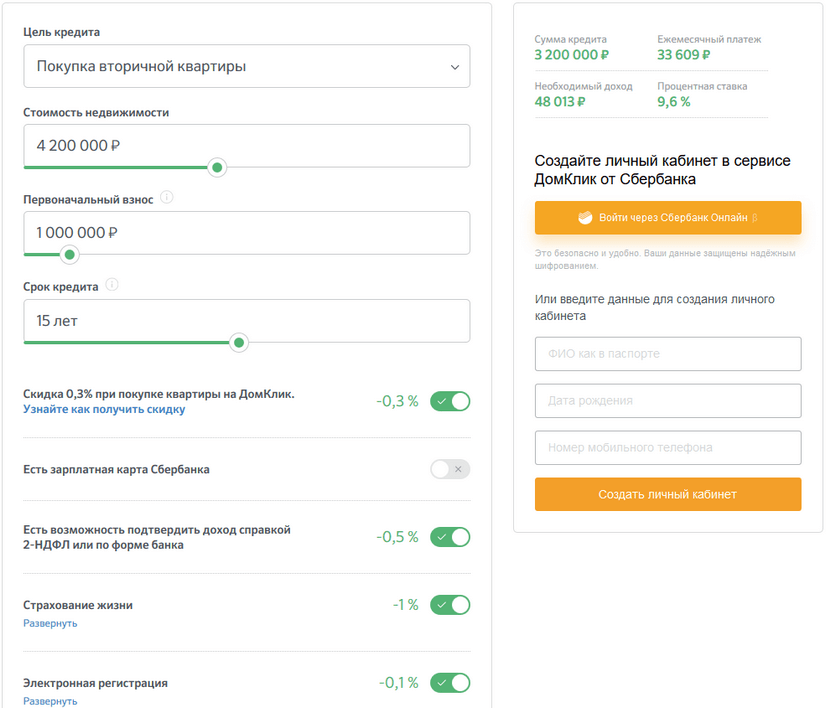

Калькулятор ипотеки

С помощью калькулятора на сайте Сбербанка можно рассчитать ежемесячный платеж по ипотеке, процентную ставку и минимальный доход для одобрения заявки.

Для расчета нужно выбрать в калькуляторе программу кредитования, указав:

- стоимость жилья;

- первоначальный взнос;

- срок кредитования.

Пример. Квартира стоимостью 4 200 000 р. приобретается на сайте DomClick.ru в ипотеку на 15 лет с первым взносом в 1 000 000 р. Ставка составит 9,6%, а ежемесячный взнос — 33 609 р. Сбербанк одобрит ипотеку при доходе более 48 013 р. в месяц.

Как подать онлайн-заявку на ипотеку с материнским капиталом

Оставить заявку на ипотеку с мат. капиталом можно без посещения отделения Сбербанка. Для этого нужно выполнить следующие действия:

- Зарегистрировать личный кабинет в сервисе DomClick.ru. Заполните анкету рядом с калькулятором ипотеки на сайте Сбербанка. А если у вас подключен Сбербанк Онлайн, то в личный кабинет можно войти с помощью логина и пароля от него.

- Заполнить анкету. В ней надо указать паспортные данные, сведения о работодателе и доходе.

- Прикрепить копии всех страниц паспорта, трудовой книжки и справки 2-НДФЛ.

Онлайн-заявка рассматривается в течение 8 рабочих дней. Решение по ней придет в виде СМС. Вы можете также отслеживать статус заявки на сайте DomClick.ru.

Также прочитайте: Как оформить онлайн-заявку на потребительский кредит в Сбербанке: пошаговая инструкция + отзывы

Как взять ипотеку в Сбербанке

После получения положительного решения вам нужно выбрать жилье. Подходящий вариант можно найти на сайте DomClick.ru или через объявления и риелторов. Выбранную недвижимость надо оценить у независимого эксперта и согласовать отчет об оценке со Сбербанком.

На последнем этапе оформления ипотеки необходимо зарегистрировать сделку в Росреестре. Для этого можно обратиться в МФЦ с договором купли-продажи и ипотеки.

Электронная регистрация сделки без посещения Сбербанка

С помощью электронной регистрации сделки можно зарегистрировать недвижимость без посещения МФЦ. Менеджер Сбербанка отправит все документы в Росреестр и будет контролировать процесс сделки. По его окончании вы получите выписку из ЕГРН и договор купли-продажи в электронном виде.

В Сбербанке можно оформить еще одну услугу — «Сервис безопасных расчетов». При ее заказе деньги после подписания кредитного договора зачисляются на счет Центра недвижимости Сбербанка, а продавец получает их на свой счет уже после регистрации сделки в Росреестре. Таким образом, можно избежать обмана со стороны недобросовестного продавца.

Требования к заемщикам

Вы сможете рассчитывать на одобрение ипотеки, если соответствуете следующим требованиям:

- Ваш возраст — больше 21 года на дату подписания договора и меньше 75 лет на планируемую дату полного погашения долга.

- Вы являетесь гражданином России и имеете постоянную или временную прописку в любом населенном пункте страны.

- Вы имеете официальную работу.

- Опыт работы у текущего работодателя превышает полгода, а общий стаж за последние 5 лет — больше года.

Замечание. Если у вас есть зарплатная карта Сбербанка, то требования о стаже на вас не распространяются.

Необходимые документы

При подаче заявки потребуется приложить к ней паспорт, копию трудовой книжки и 2-НДФЛ. Если вы являетесь держателем зарплатной карты Сбербанка, то доход и занятость подтверждать необязательно.

После получения одобрения надо подготовить пакет документов на приобретаемую недвижимость:

- паспорт продавца;

- отчет об оценке;

- выписку из ЕГРН;

- свидетельство о наследстве или договор купли-продажи недвижимости.

Как погасить ипотеку материнским капиталом?

Вы можете использовать материнский капитал на оплату первоначального взноса. Для этого надо обратиться в ПФР и получить выписку об остатке средств. Она действительна в течение 1 месяца, и ее необходимо предоставить в Сбербанк вместе с сертификатом на материнский капитал и отчетом об оценке в течение 90 дней с момента одобрения заявки.

Если Сбербанк согласует недвижимость, вы можете подать заявление в ПФР на использование мат. капитала. Деньги будут перечислены в течение 1 месяца и 10 дней.

За счет мат. капитала допускается также оплатить действующую ипотеку, если жилье было приобретено в общую (долевую) собственность.

Порядок досрочного погашения ипотеки семейным капиталом выглядит так:

- Получаем в Сбербанке справку об остатке долга по ипотеке.

- Передаем в ПФР справку о сумме оставшегося долга, договор ипотеки и заявление на использование мат. капитала.

- Дожидаемся перечисления денег от ПФР.

- Подаем заявление на полное или частичное досрочное погашение ипотеки в отделении или через Сбербанк Онлайн.

Отзывы клиентов об ипотеке с материнским капиталом в Сбербанке

Федченкова Светлана:

Пережогина Ксения:

Сапогова Ангелина:

«После получения мат. капитала мы решили им воспользоваться в качестве первого взноса по ипотеке. Обратились в Сбербанк. Заявку одобрили быстро, а менеджер подробно объяснил весь порядок действий. Квартиру согласовали быстро. Долго перечислял деньги ПФР, но все в пределах установленных законом норм».

Балакин Игорь:

«Ипотеку мы оформляли в Сбербанке еще в 2014 году, а после рождения второго ребенка решили потратить мат. капитал на ее досрочное погашение. Нужные документы в банке выдали без проблем. ПФР перевел все в срок. Для нас это отличный вариант, т. к. значительную часть кредита смогли закрыть и сильно сократить платеж».

Ипотека от Сбербанка с материнским капиталом

Оформлять ипотеку в Сбербанке очень приятно, ведь эта банковская организация обеспечивает комфорт и безопасность всех денежных средств. Это основные критерии, на которые стоит обращать внимание перед тем, как брать ипотеку. В Сбербанке существует несколько разновидностей ипотеки, в том числе и для семей, которые получили материнский капитал от государства. Это очень удобно, потому что при оформлении такой ипотеки есть огромное количество преимуществ, которые так важны для нуждающихся в улучшении жилищных условий.

Как оформить ипотеку с материнским капиталом

Материнский капитал в Сбербанке помогает семьям получить собственное жильё, которое самостоятельно купить крайне сложно, а порой даже невозможно. В настоящее время условия для оформления ипотеки с материнским капиталом гораздо упростились, поэтому в процессе оформления никаких проблем не возникает.

По установленному закону Российской Федерации использовать материнский капитал можно сразу после рождения ребёнка. Существует две основные цели для его реализации: оплатить часть уже оформленной ипотеки или оформить ипотеку сразу с материнским капиталом. Всё зависит от индивидуальных возможностей.

Чтобы ипотека под материнский капитал была оформлена, необходимо соблюсти несколько несложных правил:

Быть старше 21 года.

Иметь постоянную работу (не менее шести месяцев).

Общий стаж работы должен составлять не менее пяти лет.

Являться гражданином Российской Федерации.

Не иметь никаких задолженностей по другим кредитам.

Если брать кредит на недвижимость с материнским капиталом, то его будут оформлять на лицо, которое получило соответствующий сертификат от государства. Однако заработная плата супруга будет учитываться в обязательном порядке.

Читайте также: Оформить ипотеку для молодой семьи без первоначального взноса от Сбербанка

Первоначальный взнос по ипотеке

Нередко семья не может ничего взять кредит, ипотека на покупку недвижимости кажется невозможной из-за отсутствия денежных средств на погашение первоначального взноса. Это является острой проблемой, которую необходимо сразу предусматривать перед походом в банковскую организацию.

Первоначальный взнос – обязательное условие получения ипотеки, никаким образом это условие избежать нельзя. Существуют некоторые нюансы, которые лишь помогают найти деньги на первый взнос.

Материнский капитал банка Сбербанк очень часто используют семьи именно для выплаты первоначального взноса, который составляет около 15 процентов от общей суммы, которые берётся в ипотеку. Это очень большие средства, которые помогает выплатить государство с помощью маткапитала.

Чтобы осуществить выплату первоначального взноса материнским капиталом, необходимо в первую очередь взять все необходимые документы в банковской организации, которая будет выдавать кредит. Предварительные расчеты можно провести на специальном калькуляторе.

Затем со всеми необходимыми документами обратиться в Пенсионный фонд, который и является ключевым звеном в этой цепочке. Если предоставить полный пакет документов, то ПФ обязательно удовлетворит вашу просьбу.

Услуга “Ипотека плюс материнский капитал”

Банковская организация Сбербанк постоянно ищет возможность улучшить условия для выдачи ипотеки всем семьям, которые не имеют собственного жилья. Это помогает расширять возможности, которые открывает банк своим клиентам.

Одной из таких программ является услуга “Ипотека плюс материнский капитал”. Многие семьи уже приобрели собственное жильё с помощью этой услуги, которая открывает большие возможности перед всеми людьми, получившими сертификат о маткапитале.

Однако данная программа имеет свои условия для оформления ипотеки:

Приобретать можно только построенное жильё. Поэтому если вы планировали приобрести квартиру в строящемся доме, данная программа вам не подойдёт.

Срок между оформлением документов в банке и решением ПФ РФ должен составлять не более шести месяцев.

Если вы не страхуете свою здоровье и жизнь, то процентная ставка увеличивается на 1 процент. Если вы получаете зарплату не в Сбербанке, то процентная ставка автоматически увеличивается на 0,5 процента.

Приобретённое жильё должно быть разделено, то есть являться долевой собственностью для каждого проживающего.

Процентная ставка составляет от 6,5 процентов.

Чтобы увеличить возможную сумму ипотеки, пригласите двух людей, которые станут вашими поручителями.

Читайте также: Погашение ипотеки материнским капиталом в Сбербанке

План оформления ипотеки

Оформить ипотеку в сберегательном банке несложно, главное, заранее подготовить все необходимые документы, которые впоследствии понадобятся при оформлении ипотеки. Во-первых, обязательно возьмите документы с работы, в которых будет указана ваша ежемесячная заработная плата, а также срок, который вы проработали в данной организации. Это ключевой документ, исходя из которого будут высчитывать возможную сумму для оформления ипотеки. Во-вторых, найдите несколько человек, которые могут при необходимости стать поручителями вашего кредитного договора.

Дальше необходимо следовать установленному плану. Заранее будьте готовы к тому, что оформление займёт около 2 месяцев. Иногда этот срок немного меньше.

Оформите заявку на получение кредита в Сбербанке с использованием материнского капитала. Есть возможность сделать это дистанционно, то есть в любом удобном месте со своего смартфона или компьютера.

Далее приложите к своей заявке все необходимые документы.

После рассмотрения заявки (около пяти дней) вас пригласят на собеседование.

Затем нужно обратиться в пенсионный фонд. После одобрения можно идти в банк и подписывать договор. Однако нужно предоставить все документы на жильё, которое вы покупаете.

Какие документы понадобятся

Чтобы оформить ипотеку с материнским капиталом, необходимо собрать достаточно большой пакет документов, который значительно отличается от стандартного.

Паспорт заёмщика и поручителей. А также копии трудового договора или трудовой книжки.

Второй документ, который удостоверяет личность. Это может быть СНИЛС или водительские права.

Свидетельство о заключении брака.

Свидетельство о рождении ребёнка.

Документ, удостоверяющий заработную плату.

Документы из Пенсионного фонда Российской Федерации.

Заявление.

Однако это ещё не все необходимые документы. Помимо их необходимо предъявить полный пакет документов о том жилье, которое вы будете приобретать с помощью данной ипотеки с использованием материнского капитала.

Только в таком случае, ваше заявление примут для одобрения на получение ипотеки, которая поможет улучшить жилищные условия вашей семьи.

Читайте также: Ипотека без первоначального взноса в ДомКлик Сбербанке

Обязательные условие при ипотеке с материнским капиталом

Существует одна необычная особенность ипотеки, которая сочетается с материнским капиталом. Так как материнский капитал выдаётся именно на детей, значит, интересы каждого ребенка в семье при оформлении такого типа кредитного договора должны учитываться.

После того как будет выплачена вся сумма ипотеки, собственник жилья обязан разделить его между всеми своими детьми в независимости от того, сколько лет им сейчас на данный момент.

Таким образом учитываются личные интересы детей, которые были рождены во время оформления ипотечного договора и после него. Долю, которая будет выделена на каждого, устанавливает хозяин квартиры/дома.

Оформить ипотеку с материнским капиталом не составит труда, однако повозиться с документами им всё-таки придётся.

Скачать приложение Домклик на android

Скачать приложение Домклик на android Скачать приложение Домклик на iPhone

Скачать приложение Домклик на iPhone

«Как взять ипотеку под материнский капитал в Сбербанке?» – Яндекс.Знатоки

Оформить ипотечный кредит с материнским капиталом в Сбербанке можно по нескольким рограммам. Использовать средства сертификата разрешается как на уплату первоначального взноса, так и на погашение основного долга процентов. Для этого необходимо обратиться сначала в Сбербанк, а после в Пенсионный фонд (ПФР) с заявлением о распоряжении — ждать, пока пройдут 3 года не нужно, но должны быть выполнены другие основные условия.

Сбербанк позволяет оформить жилищный кредит с вложением средств материнского капитала по двум ипотечным программам:

- приобритение готового жилья;

- приобритение строящегося жилья.

Направить маткапитал на ипотеку можно до того, как с рождения (усыновления) пройдет 3 года.

Сбербанк предъявляет к заемщику следующие требования:

- На момент получения средств должно быть не меньше 21 года.

- На момент конца кредитования — не более 75-ти лет, если трудовая занятость и доходы не были подтверждены — не более 65 лет.

- Наличие российского гражданства.

- Стаж на текущем рабочем месте — не менее полугода, а общий стаж за предыдущие 5 лет — более года (данное требование не предъявляется к зарплатным клиентам Сбербанка).

Всю инструкцию с нюансами вы можете посмотреть ЗДЕСЬ.

При оформлении кредита с материнским капиталом можно привлекать созаемщиков (до 3-х физ. лиц) — их доход будет учтен при вычислении максимальной суммы кредита. Одним из созаёмщиков обязательно должен быть супруг, кроме следующих случаев:

- между супругами заключен брачный договор, содержащий пункт о раздельной собственности;

- супруг не имеет гражданства РФ.

«Расскажите как погасить ипотеку материнским капиталом?» – Яндекс.Кью

Материнский капитал — это форма господдержки российских семей, воспитывающих двух и более детей. Средства материнского капитала можно использовать на улучшение жилищных условий семьи, увеличение пенсионных накоплений матери или обучение ребенка.

Как показывает статистика, чаще всего материнский капитал используется именно на приобретение квартиры, при этом в каждом втором случае — для погашения долга по ипотечному кредиту.

Условия погашения ипотечного кредита материнским капиталом

Главное условие погашения ипотеки средствами материнского капитала – ипотечный кредит должен улучшать жилищные условия семьи, а сам объект недвижимости обязательно должен находиться на территории России. При этом заемщиком может выступать не только мать ребенка, но и ее муж, если их брак официально зарегистрирован.

Материнский (семейный) капитал – это собственность всей семьи, поэтому, приобретенное с его помощью жилое помещение должно быть оформлено в общую долевую собственность всех членов семьи.

Погашение жилищного кредита средствами маткапитала — это единственный способ использовать заветный сертификат, не дожидаясь, когда ребенку исполнится 3 года. Как только Пенсионный фонд выдал данный документ, он может быть использован на погашение ипотеки или другого кредита на улучшение жилищных условий.

Материнский капитал может быть направлен на внесение первого взноса, погашение основного долга по кредиту или уплату процентов. Использовать средства материнского капитала на погашение пеней и штрафов по просроченной ипотечной не допускается.

Принять материнский капитал в счёт оплаты части или всего основного долга по ипотечному кредиту обязаны все кредитные организации, работающие на рынке ипотечного кредитования.

Порядок действий

Для начала нужно поставить в известность банк, предоставивший кредит. Для этого нужно прийти в кредитный отдел и сообщить сотруднику банка о своем желании направить средства материнского капитала на погашение ипотечного займа или его части. Банк должен представить справку, в которой будет указана сумма основного долга на текущую дату, а также правоустанавливающие документы на приобретенную квартиру или дом.

Подать заявление о распоряжении средствами материнского капитала в территориальное отделение Пенсионного фонда. К заявлению нужно будет приложить следующие документы: паспорт владельца сертификата, оригинал сертификата, кредитный (ипотечный) договор, справку из банка об остатках задолженности.

Если среди собственников приобретенного по ипотеке жилья отсутствует кто-то из членов семьи, то заемщику придется составить у нотариуса письменное обязательство оформить его (их) в общую долевую собственность. Если ипотека оформлена на мужа, то понадобится его паспорт и копия свидетельства о браке.

Часть средств семейного капитала, запрашиваемая на погашение ипотечного кредита, не может превышать сумму остатка основного долга и начисленных процентов, которые указаны в выданной банком справке.

Если средств материнского капитала недостаточно для полного погашения кредита, то в этом случае возможно два варианта перерасчета ипотеки:

- с сохранением срока кредита и уменьшением ежемесячных выплат;

- с сохранением размера ежемесячного платежа и сокращением срока кредита.