Материальная помощь при смерти близкого родственника 2020

Задать вопрос эксперту ClubTK Вход/регистрация рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

Материальная помощь 4000 в 2020 году: страховые взносы и НДФЛ

Задать вопрос эксперту ClubTK Вход/регистрация рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

Материальная помощь в связи со смертью сотрудника

Материальная помощь в связи со смертью сотрудника — акт доброй воли работодателя или его обязанность? В статье мы рассмотрим, когда он обязан оказать помощь, какие для этого нужны документы и каковы особенности обложения подобных выплат обязательными платежами.

Обязан ли работодатель оказывать матпомощь родственникам умершего сотрудника?

Лица, имеющие право получить матпомощь при смерти сотрудника. Документы для получения выплаты

Уплата страховых взносов с сумм помощи в связи со смертью работника

Удержание НДФЛ из материальной помощи по случаю смерти работника или члена его семьи

Итоги

Обязан ли работодатель оказывать матпомощь родственникам умершего сотрудника?

Законодательством установлен только один случай, когда работодатель должен безусловно выплатить родным умершего сотрудника некоторую сумму в качестве матпомощи. Речь идет о случае смерти лиц, направленных работать в российские дипломатические представительства за границей. Члены семьи умершего вправе рассчитывать на сумму в 50% оклада посла РФ (подп. «д» п. 4 Правил предоставления гарантий…, утв. постановлением Правительства РФ от 20.12.2002 № 911).

В остальном работодатели обязаны оказывать матпомощь в рассматриваемой ситуации, только если это закреплено в одном из следующих документов:

При этом допускается установление условий для осуществления выплат: определенный стаж работы сотрудника на предприятии, наличие у работодателя свободных денежных средств и т. д.

Соответствующие обязательства компания может на себя официально и не брать. Но это не значит, что члены семьи ее умершего сотрудника не могут рассчитывать на матпомощь в столь трудной ситуации: при согласии на то работодателя это возможно.

Лица, имеющие право получить матпомощь при смерти сотрудника. Документы для получения выплаты

Желательно, чтобы в документах, закрепляющих возможность получения выплаты, был определен круг имеющих на то право. Например, это могут быть не любые родственники, а только члены семьи. К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами (см. ниже).

Если же соответствующая обязанность работодателя в документах не установлена, то он решает, кому перечислить деньги, по своему усмотрению.

Для оформления выплат потребуется письменное заявление заинтересованного лица (в свободной форме), а также копия свидетельства о смерти. Отсутствие этих документов обязательно заинтересует налоговые органы в случае проверки.

Уплата страховых взносов с сумм помощи в связи со смертью работника

Страховые взносы уплачиваются работодателем в отношении подлежащих страхованию физлиц. Он не выступает страхователем лиц, получающих матпомощь в связи со смертью работника (как правило, это члены семьи последнего). Таким образом, страховые взносы с сумм помощи родным умершего работника платить не нужно, так как отсутствует объект обложения (ст. 420 НК РФ).

С другой стороны, возможна ситуация, когда родные умершего трудятся у того же работодателя. В этом случае также отсутствует объект обложения взносами, так как выплаты производятся не в рамках трудовых отношений.

А вот помощь работнику в связи со смертью его родственников не будет облагаться страховыми взносами только при соблюдении следующих условий:

- Единовременность. Единовременной является матпомощь, выплачиваемая не более 1 раза в течение отчетного периода. Таким образом, с выплачиваемой частями (к примеру, ежемесячно) помощи нужно платить страховые взносы.

- Умершим является член семьи работника, к которым относят супруга, детей и родителей. Суммы помощи в связи со смертью иных родственников взносами облагаются.

Удержание НДФЛ из материальной помощи по случаю смерти работника или члена его семьи

НК РФ установил перечень получаемых физлицами сумм, не облагаемых НДФЛ. Среди них и ряд разновидностей матпомощи. Так, этим налогом не облагаются суммы следующих видов матпомощи (п. 8 ст. 217 НК РФ):

- членам семьи умершего сотрудника / бывшего сотрудника по поводу его смерти;

- сотруднику / бывшему сотруднику в связи со смертью члена его семьи.

Для правомерной неуплаты НДФЛ важно соблюдение таких условий:

- Помощь является единовременной.

- Помощь оказывается супругу, ребенку или родителю умершего сотрудника либо сотруднику в связи со смертью кого-либо именно из этих, а не любых родственников.

- Если помощь получает бывший работник или его родственники, то важно основание увольнения этого работника. В качестве такового должен выступать выход на пенсию.

Итоги

Работодатели изначально не обязаны оказывать материальную поддержку родным умерших сотрудников. Однако они могут взять на себя такое обязательство, закрепив это документально. Для надлежащего оформления выплат необходимо заявление получателя помощи и свидетельство о смерти.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Полный и бесплатный доступ к системе на 2 дня.

Материальная помощь в связи со смертью близкого родственника в 2020 году

Социальная политика государства направлена на оказание материальной поддержки гражданам, оказавшимся в сложных жизненных ситуациях. Так, в частности, каждый зарегистрированный официально житель РФ имеет право на помощь государства в организации похорон близких. Подобная выплата осуществляется только единоразово и может быть предоставлена УТСЗН или структурой, в которой работал умерший или же его близкий.

Это является обязанностью любой структуры, независимо от ее формы собственности. В 2020 году действующие ранее правила получения материальной помощи, положенной каждому в связи со смертью и организацией похорон родственника или просто близкого человека, не изменились, произошла лишь индексация обозначенной законом суммы. Получить помощь, как и прежде, может и член семьи умершего, и сторонний человек, занимающийся захоронением.

Законы, регулирующие получение материальной помощи в связи со смертью родственника в 2020 году

Согласно ФЗ № 8, каждый гражданин государства после смерти имеет право на захоронение, а человеку, занимающимся похоронами, гарантируется денежная поддержка. Последняя выделяется из государственного бюджета или активов предприятий.

От государства

Пособие социального характера по факту смерти предоставляется государственными органами, соответственно ФЗ, в случаях, если ушедший из жизни был:

- нетрудящимся пенсионером либо не имел пенсионного статуса;

- его род занятий не подразумевал уплату взносов в Фонд соцстраха;

- зарегистрированным страхователем ФСС;

- несовершеннолетним, но один из его родителей выступал плательщиком в Фонд соцстраха;

- безработным;

- действующим военнослужащим или находящимся на военных сборах;

- сотрудником МВД, ГПС МЧС России, таможенной, уголовно-исполнительной системы;

- ветераном перечисленных выше служб;

- участником или тыловым работником во время Отечественной войны.

Рассчитывать на получение пособия вправе родственники умершего на территории РФ иностранного гражданина, если тот был пенсионером и прибыл к ним в гости.

В этом случае умерший должен быть захоронен по месту проживания его родственников. Также выплаты производятся случае мертворожденного ребенка (после 154 дней беременности).

От работодателя

Финансовую поддержку должен оказать работодатель, если покойный:

- работал по трудовому контракту;

- был несовершеннолетним ребенком сотрудника;

- был близким родственником работающего на предприятии человека.

Образец заявления на материальную помощь

Образец заявления на материальную помощьПри трудоустройстве по контракту гражданско-правового характера либо без него, работодатель вправе не выплачивать погребальное пособие и это не является незаконным. Кроме того, в этом случае заставить каким-либо образом осуществить такую выплату предприятие невозможно.

Правила начисления

Случаи, при которых выплачиваются государственные социальные пособия и размер таких выплат, прописаны в законодательных актах.

На предприятиях любые выплаты, не являющимися обязательными по Трудовому кодексу РФ, утверждаются руководством, а их размер определяется им же, исходя из доходов организации.

Кто имеет право оформлять

Подавать документы на матподдержку вправе следующие граждане:

- работники предприятия, в случае смерти члена семьи;

- лица из числа других ближайших родственников покойного;

- не связанный родственными отношениями с покойным гражданин, который взял на себя обязанности по захоронению бывшего служащего структуры.

В последнем случае начисление выдается при отсутствии у покойного ближайших родственников. К таковым, согласно второму пункту Семейного кодекса РФ, относятся официальные супруги, их родители, дети, дедушки, бабушки.

Размер помощи

Государственное пособие выдается из средств соцстраха, пенсионного фонда. До 1 февраля нынешнего года величина помощи равнялась 5 701 р., но с 1.02.19 ее размер, согласно проведенной ежегодной индексации, достиг 5 946 р. Об этом говорит Постановление российского Правительства от 24 января 2020 г.

При существовании в некоторых регионах страны районного коэффициента, сумма погребального пособия увеличивается на принятый показатель. К таким районам относятся области Крайнего Севера России, Дальнего Востока, восточной Сибири.

При существовании в некоторых регионах страны районного коэффициента, сумма погребального пособия увеличивается на принятый показатель. К таким районам относятся области Крайнего Севера России, Дальнего Востока, восточной Сибири.Матпомощь от работодателя на похороны в 2020 зависит от экономических показателей предприятия. Выплата происходит на основании принятых учреждением нормативных документов. Последними могут быть коллективный либо индивидуальный трудовой договор.

Однако единоразовые финансовые выплаты работникам организаций, связанные с чрезвычайными ситуациями, не должны превышать размер двухмесячного оклада конкретного сотрудника. Подобное связано с тем, что существует не облагаемый налогом лимит. При игнорировании этого условия работодателю придется произвести отчисления в страховые и фискальные органы.

Виды денежных средств, выделяемых на погребение

Виды денежных средств, выделяемых на погребениеГде можно получить помощь

Умерший человек мог обладать при жизни различным социальным статусом, который определяет, кто и где будет производить выплату на погребение. Если покойный не имел близких родственников, его захоронением может заняться гражданин из числа знакомых. Оформить пособие на погребение можно в следующих инстанциях:

- на бывшем месте работы покойного, если он был официально трудоустроен, застрахован организацией в соцстрахе;

- районном Пенсионном фонде, при условии, что он был пенсионером;

- отделении социальной защиты населения, если покойный не был официально трудоустроен и не находился на пенсии.

Отдел соцзащиты также выдает помощь для похорон родителям при рождении мертвого младенца после 154 суток беременности.

Оформить матпомощь следует не позже чем через 6 мес. с момента смерти, согласно третьему пункту Закона «О погребении и похоронном деле».

Алгоритм получения пособия на погребение

Поводом для выдачи материальной помощи от производства и государственного пособия послужит ходатайство от гражданина, который проводит похоронную процедуру. Исходя из обстоятельств, список документов, прикладываемых к этому заявлению, может разниться. Чтобы получить пособие на погребение пенсионера от ПФ, следует предоставить:

- Паспорт заявителя либо другой документ, подтверждающий личность.

- Собственно заявление.

- Документ, подтверждающий родство (брачное свидетельство, например).

- Справка о смерти пенсионера из органов ЗАГСа.

Справка о смерти

Справка о смерти - Если умерший не работал на момент смерти, заявитель может предоставить документ, подтверждающий этот факт (трудовую книжку).

- Если погребением занимается не родственник, ему нужно предоставить доказательство своих действий – договор с похоронным бюро, платежный документ на оплату его услуг и т.д.

Если заявитель желает получить выплату на свой расчетный счет в банке, необходимо в пакет документов включить бумагу с реквизитами для перевода денег. В случае, если покойный был работающим, официально трудоустроенным, для получения пособия можно обратиться в органы ФСС.

Материальная помощь работнику в связи со смертью близкого родственника от работодателя

Чтобы получить пособие непосредственно от организации, следует написать заявление на имя генерального директора и приложить к нему необходимые справки. Помощь от работодателя может быть двух видов – непосредственная выплата денежных средств заявителю либо же оплата ритуальных услуг.

Во втором случае необходимо обратиться к руководству до фактической даты похорон и предоставить счет, выставленный похоронным бюро.

Пошаговая инструкция

Для оформления начислений работнику либо его родственнику, при условии смерти первого, в бухгалтерию подаются следующие документы:

- Написанное на имя главы учреждения ходатайство о выделении денежной помощи на организацию погребения. В нем также приводится перечень документов, подтверждающих смерть и родство с умершим.

- Прилагается свидетельство о браке с умершим либо справка о рождении мертвого ребенка.

- Если покойный работал в нескольких местах, следует предоставить справку о том, что в других организациях такая помощь не выплачивалась. Получить деньги можно только на одном месте работы.

Согласно поданным документам и ходатайству, составленному работником либо его родственником или знакомым, если умер первый, дирекция предприятия издает соответствующее распоряжение, которое визируется руководителем структуры.

Как писать заявление

Унифицированной формы для этого не существует, следовательно, составляется самопроизвольно. Однако глава производственного подразделения указывает размер пособия и обстоятельства, вследствие которых будет совершено начисление. Кроме просьбы о предоставлении единоразовой материальной выплаты, прошение отражает следующие данные:

- Полную именную формулу директора организации.

- Формулу имени заявителя, его должность.

- Категорию родства с покойным.

- Иногда указывается размер помощи, однако, она не должна превышать сумму двухмесячной зарплаты просителя или умершего.

- Перечень справок, подтверждающих родственные связи и смерть близкого человека.

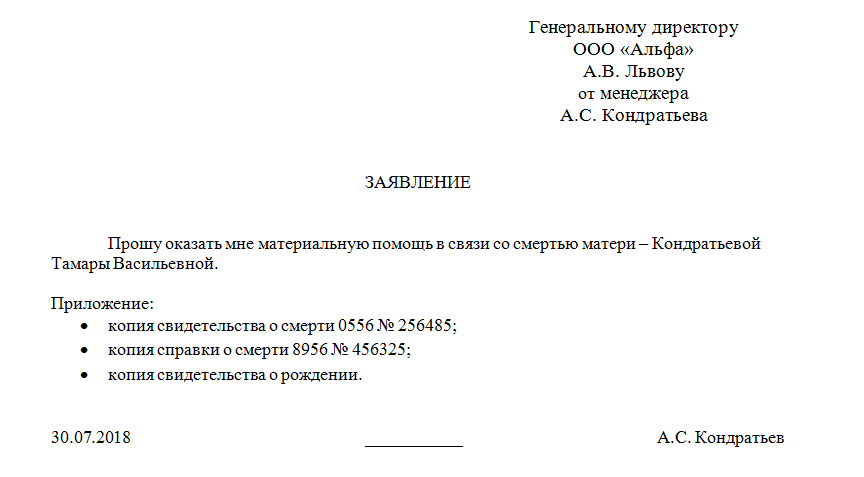

Пример заявления

Пример заявленияПодытоживает составленное заявление дата его написания, подпись заявителя с расшифровкой.

Облагается ли матпомощь НДФЛ в 2020 году

Финансовая помощь, оказываемая семье умершего, не подлежит обложению НДФЛ, согласно 217 статье Налогового кодекса страны. Такой доход не отражается работником в ежегодном документе 2-НДФЛ и ежеквартальном — 6-НДФЛ, что обосновывается письмом Минфина РФ. Однако если выданная предприятием сумма превысит 4 000 р., она подлежит обложению фискальными органами. Об этом говорит письмо Минфина от 15 декабря 2016 года.

Материальная помощь и НДФЛ

Материальная помощь и НДФЛПриказом Налоговой службы государства от 10 сентября 2015 года, установлены специальные коды доходов граждан и вычетов, которые указываются в отчетной документации по налогу на физлиц:

- код дохода № 2760 — оказывая работодателем денежная помощь;

- вычета № 503 — вычет из этой помощи.

Эти коды следует указывать в ежегодных и ежеквартальных формах.

Проводки и КОСГУ для отражения выплат в отчетности для работодателя

Выплату матпомощи родственникам скончавшегося работника организации следует производить только на основании распоряжения первого руководителя. Министерство финансов России рекомендует изыскивать ее из средств, полученных в результате коммерческой деятельности. Пособие выплачивается по форме расходов 321 подстатьи классификации операций — КОГСУ 263. В этом случае расходы списываются бухгалтерией следующей проводкой:

| № | Бухгалтерская операция | Дебет | Кредит |

|---|---|---|---|

| 1. | Начислена матпомощь членам семьи умершего работника | 0.401.20.263 | 0.302.63.000 |

При расчете налога на полученную прибыль, выплаченное пособие не учитывается. Оно также не отражается в сводках по НДФЛ, начислениях соцстраха, декларации по упрощенной системе. Бухгалтерские книги и отчетности проводят такую выплату по подстатье классификации доходов и расходов 212 «Прочие выплаты».

Оказанная помощь родственникам покойного проходит по виду расходов 321. Эта статья включает и расходы в форме материальной помощи бывшим сотрудникам структуры, их иждивенцам.

Бюджетные организации и некоммерческие учреждения могут произвести выплату только из внебюджетных средств. Это обусловливается частным разъяснением служащих Минфина страны.

В 24-25 и 26 разрядах кода КОСГУ указывается код типа выбытий или поступлений, который соответствует структуре данных. Последние утверждаются программой финансово-хозяйственных мероприятий, согласно распоряжению Министерства финансов.

Рекомендации юристов

Гатауллина Р. Р., юрист, г. Ижевск: «Если на одном предприятии работают несколько близких родственников покойного, например брат и сестра, выплата полагается обоим сотрудникам, если будет доказано, что они вместе занимались похоронами».

Куликова К. С., юрист. г. Кемерово: «В случае смерти родственника наемного рабочего, последнему полагается возмещение убытков, понесенных во время похорон. Согласно Семейному кодифицированному акту, дедушка и бабушка также принадлежат к числу близких родственников».

Морозов Р. В., юрист: «В случае выплаты работнику одноразового пособия по случаю смерти не кровного родственника, ревизоры не имеют права удержать его из заработной платы служащего. Если же при погребении человека, не имеющего близких родственных связей с работником предприятия, последнему отказали в выплате помощи, руководство организации поступило по закону. Правовые акты не обязывают производить подобные выплаты.