Делятся ли кредиты при разводе взятые в браке одним из супругов

Порой продолжительность брака меньше, чем срок погашения кредита. Если принято решение о расторжении союза, приходится разбираться еще и с общими долгами, хотя задолженность может быть и индивидуальной. Процесс станет еще сложнее, если у пары есть дети.

Какие бывают долги у супругов

Не все долги нужно делить, это зависит от того, когда заем был оформлен и как потрачен. Может возникать ситуация, когда на одного или сразу двух супругов оформлен займ. Первый вариант – это потребительская ссуда, которую взял на себя только муж или только жена. Второй варианты – общий, то есть по нему пара выступает созаемщиками.

Если любой из кредитов оформлен в браке, то он считается общим и подлежит разделу при разводе. Причем финансовые обязательства могут быть не только кредитными, к ним относятся:

- задолженность по коммунальным платежам;

- налоговые или другие обязательные платежи;

- компенсации убытков от эксплуатации общего имущества.

Также существуют персонифицированные долги. Даже если они сформировались в браке, погашать их все равно будет только тот, кто по ним отвечает. К таким относятся:

- возмещения в связи с совершением административного или криминального правонарушения;

- бизнес-долг, как результат ведения деятельности в качестве индивидуального предпринимателя;

- долги по личным обстоятельствам, к примеру, неоплаченный счет за лечение.

к содержанию ↑Важно! Любые задолженности, которые формируются с целью удовлетворения интересов семьи, считаются общими. Чаще всего споры возникают, если имеется кредитная задолженность.

Раздел долга при разводе: что, кто и сколько обязан платить

Ипотечный кредит оба супруга заинтересованы выплатить. Но если это не произошло до расторжения брака, то придется разделять уже само обязательство. Кредит при разводе может быть разделен по обоюдной договоренности, то есть мирно или через суд.

При обращении за ссудой, банки поступают очень умно, особенно если запрашиваемая сумма большая. И тут есть несколько вариантов:

- Привлечение обоих супругов в качестве заемщиков.

- Оформление ссуды на одного при поручительстве второго.

В результате, если будет решено расторгнуть брак, обоим придется отвечать и займ в любом случае погасят.  раздел долга при разводе

раздел долга при разводе

Случается, что запрашивается ссуда относительно небольшая и при этом второй супруг, который не выступает заемщиком, просит сделать особую приписку. Формулируется они примерно так: кто берет тот и платит. Сказать, что это гарантирует отсутствие обязательств перед кредиторами нельзя. Если дело дойдет до суда, кредит все равно поделят на двоих, если он не относится к категории персональных из списка указанного выше. Причем при принятии решения во внимание берется факт согласия на получения займа второй стороной и то, как были использованы средства. Если они пущены на удовлетворение потребностей семьи, то однозначно кредит будет разделен.

Что интересно, не так давно, в 2016 году, было принято одно важное решение на законодательном уровне. Раньше все кредиты оформленные в браке автоматически считались такими, которые идут на удовлетворение потребностей семьи. Доказывать, что это не так приходилось второй стороне, не должнику по документам. Сейчас именно тот, кто стремится поделить обязательства, должен доказать для чего брались заемные средства. к содержанию ↑

Задолженность по кредитной карте

Такие кредиты, взятые в браке, если на них не было согласия супруга/супруги, не подлежат разделению. Если же все согласовано, то погашать придется займ вместе. Также учитываются следующие факторы:

- оформление в период брака;

- расходование на семейные нужды;

- отсутствие возражения второй половинки.

долг по кредитной карточке

долг по кредитной карточкеЧасто о том, что оформлена кредитка, второй супруг не знает. Как результат, это всплывает только в ходе бракоразводного процесса. Реально доказать на что именно пошла ссуда практически невозможно. Значительно проще дела обстоят в ситуации, когда за эти деньги была куплена, к примеру, крупная бытовая техника, мебель и т.д. Для подтверждения факта приобретения нужно предоставить чек. Оплата естественно должна быть проведена со счета кредитки. к содержанию ↑

Если есть дети

Кредитование возможно независимо от количества детей у пары, главное чтобы были ресурсы для погашения. А вот раздел кредита при разводе имеет ряд особенностей. Основной момент – тут учитывается необходимость содержания детей и именно их интересы ставятся на первый план. В основном такие дела рассматриваются в суде, ведь пара редко может прийти к общему мирному решению.

Тут суд прибегает к разделению остатка займа в определенном долевом соотношении. Тот из родителей, который получает опекунство над детьми и будет их содержать, имеет возможность не платить вообще или погашать только определенную долю. Сколько именно определяется в судебном порядке.

Еще сложнее все происходит, если делится ипотека. Проблема в том, что орган опеки и попечительства не даст разрешения на продажу недвижимости, если в итоге дети останутся без жилья. В этом случае происходит более детальное рассмотрение каждого отдельного случая.  распределение долгов при наличии детейк содержанию ↑

распределение долгов при наличии детейк содержанию ↑

Доли в кредите: соотношения

Вопрос о разделении остатка кредита на доли интересует многих, особенно если размер дохода каждого супруга разный. Тут стоит обраться к законам. Они гласят, что разделение идет пропорционально полученному при разводе имуществу. Если муж в процессе судебного разбирательства доказал, что заслуживает 70% от ипотечной квартиры, то из общего долга выделяется 70% и он сам их гасит. Остальное обязана внести бывшая жена.

Собственно долевое разделение происходит, если в браке родились дети. Доля, которую потребуется погасить каждому, определяется в ходе судебного процесса. Чтобы получить справедливое разделение, нужно сформировать надежную доказательную базу подкрепленную документами. к содержанию ↑

Мирное разделение

Вариант, когда кредиты при разводе супругов делятся мирно, очень маловероятный. Не все готовы отвечать за финансовые обязательства. Также подобное мировое соглашение возможно, если нет детей. Варианты разрешения ситуации:

- Брачный договор. Сработает этот вариант, только если брачный договор оформлен до заключения брака или уже после официального оформления отношений. Подписать его в ходе бракоразводного процесса не выйдет. В этом документе заранее оговариваются все особенности разделения долга, если таковой сформируется. Часто банки при подаче заявки на ипотечное кредитование настаивают на подписании брачного договора. При этом предлагают стандартный бланк, который можно заполнить даже в отделении. Конечно, чем четче будут описаны моменты разделения финансовых обязательств при разводе, тем лучше для обеих сторон.

- Соглашение о разделе имущества. Такой документ разрешается подписать уже в процессе развода, причем на любом этапе. В нем описываются все моменты разделения общего имущества, долгов. Оформляется соглашение обязательно в письменном виде, но заверять его у нотариуса не обязательно.

Если на «мировую» один из супругов не пошел или вторую сторону не устраивают условия, формируется исковое заявление в суд.

Скачать образец заявления в суд на раздел кредита при разводе к содержанию ↑

Обращение в суд

Вариант не самый дешевый и далеко не быстрый, но, пожалуй, единственный, если мирное соглашение не достигнуто и нет брачного договора. Представим общие этапы процесса:

- Подготовка доказательств. Тут нужны чеки, квитанции с банка об оплате взноса, собственно кредитный договор. То есть любые документы, которые могут подтвердить позиции сторон.

- Подготовка и подача иска в суд. В этом случае есть смысл обратиться к юристу специализирующемуся на бракоразводных процессах.

- Внесение госпошлины.

- Собственно судебное заседание.

- Решение суда.

- Исполнительная процедура.

Стоит понимать, раз уж дело дошло до суда, то любая из сторон имеет право отстаивать свою позицию. Можно настоять на том, чтобы получить во владение ту вещь, на которую претендует супруг. Если есть финансовая возможность, то заявить право на индивидуальное владение имуществом с последующей выплатой, к примеру, ипотеки своими силами. к содержанию ↑

Позиция банков

Первое, что следует понять, банки рисковать не будут. Это станет понятно уже на этапе получения займа. Так, если обращается супружеская пара, которая официально оформила брак, сразу возникнут дополнительные условия. Причем касаются они именно вопроса разделения долга в случае развода. Варианты действий со стороны финучреждения:

- письменное разрешение на оформление займа, причем это будет касаться не только крупных кредитов, но и потребительских;

- в кредитный договор второй супруг вписывается как созаемщик, этот вариант практикуется преимущественно с ипотеками;

- второй супруг вписывается в качестве поручителя, также чаще всего для ипотеки или других крупных займов.

совместное оформление кредита

совместное оформление кредитаВажно! Иногда банки уже в процессе судебного разбирательства ссылаясь на норму закона, запрещают менять личность должника. То есть выплачивать будет именно тот, на кого ссуда оформлена.

Следующий вопрос касается участия в судебном процессе представителей банка, если все же мирно разойтись не удалось. При этом банк выступает третьей заинтересованной стороной и имеет непосредственный интерес к процессу.

Не стоит скрывать от банка факт начала бракоразводного процесса. Дело в том, что если судом будет принято решение о разделении долга, но оно будет идти в разрез с условиями, прописанными в кредитном соглашении, то произойдет еще одно разбирательство. Только в этом случае подает иск именно банк, ведь его законные интересы были нарушены. Последствием для уже бывших супругов станет то, что они не смогут обратиться в банк за изменением условия кредитного договора. А если точнее, то банк им имеет полное право отказать в этом.

Если же кредитор привлечен к бракоразводному процессу, то вполне возможно, что удастся разделить один крупный долг на 2, согласно решению суда. Этот вариант удобен, ведь каждый из бывших супругов будет обособлено гасить долг и абсолютно не зависеть от второго. к содержанию ↑

Специфика разделения в зависимости от вида кредита

Есть свои особенности разделения кредита в зависимости от его вида. Так, крупный целевой кредит после развода будет разделен пополам, если нет условий, которые могут повлиять на доли каждого в нем. Но если один из супругов платить отказывается, то можно:

- Продать имущество и погасить займ досрочно.

- Взять полностью обязательства на себя второй стороны и при этом пользоваться в дальнейшем имуществом единолично. Именно этот вариант зачастую применяется для автокредитов. Это понятно, ведь автомобилем пользуется только один человек.

особенности разделения кредита при разводе

особенности разделения кредита при разводеЕсли вопрос касается нецелевого займа, то тут дела обстоят сложнее. Дело в том, что доказать куда именно потрачены средства практически невозможно. И если нанять грамотного юриста, можно вовсе снять с себя это обязательство доказав, что бывший супруг/супруга все потратил на себя, а не на семью.

Ссуда на личные нужды погашается именно тем, кто ее оформил. В этом случае можно доказать, что все же деньги пошли на нужды семьи и долг стоит выплачивать 50-50. Доказательной базой в этом случае будут выписки из счета, чеки, расшифровки банковских операции и т.д.

Потребительский займ самый распространенный из всех. В том числе его часто пытаются разделить. Погашать его в равных частях придется только в том случае, если за заемные средства был куплен товар для дома. Например, покупка кухонной мебели или дивана – для семьи, а нового игрового компьютера – для себя. к содержанию ↑

Действия при разводе, если есть кредит

Узнав много информации о том, как же поделить кредит при разводе, полезным будет разобраться в пошаговых действиях этого процесса. Конкретней:

- Попытаться достичь мирного соглашения.

- Если не вышло, подать иск в суд. Помощь юриста, специализирующегося на этом вопросе приветствуется.

- В самом иске следует представить максимум фактов, которые можно документально подтвердить.

- Сообщить в банк о начале раздела кредита, пригласить на судебное заседание в качестве третьей стороны.

- Посещать все заседания и обосновывать свою позицию.

способы разделения кредита

способы разделения кредитаВ общем, разделение кредита при разводе — практика, которая часто встречается. Оптимальный вариант при этом решить проблемы мирно. Если же последовало обращение в суд, то нужно подготовить основательную доказательную базу.

Как делятся кредиты при разводе

Бракоразводный процесс – пренеприятнейший эпизод в жизни многих россиян.

По последним данным статистики, две семьи из трех, вновь созданных, распадаются в первые 3 года. И очень часто, помимо морального стресса, развод обременен еще и материальными претензиями со стороны обоих супругов. Ведь для обустройства своего «гнездышка» многие молодые семьи не имеют достаточных средств, поэтому и приходят им на выручку разного рода заимствования.

Решая развестись, все совместно нажитое имущество подлежит разделению в соответствии с ч. III cт. 39 СК РФ.

А это означает, что кредиты, имущество делятся пополам. Общий долг подлежит разделению пропорционально, в соответствии с решением суда о доставшемся каждому из супругов имущества. Попросту говоря, если суд присудил разделить имущество поровну, то и долги поделят поровну.

Но всегда ли делится кредит пополам при разводе? Есть некоторые нюансы в отношении распределения обязанностей по возмещению долга по займам после развода, о которых мы сейчас и поговорим.

Как при разводе происходит раздел займа, взятого в браке

Семейным кодексом определен не только сам процесс развода и раздела нажитого имущества, но и раздел долговых обязательств. И стоит заметить, что законодательством не предусмотрены какие-либо преференции в отношении несовершеннолетних детей, которые остаются после развода с одним из родителей.

Долги делятся поровну между супругами, конечно, если они не против. Но такое случается не часто. Обычно в процессе рассмотрения судом бракоразводного дела определяется процентное отношение имущества каждого супруга, приходящегося после развода, какая часть долговых обязательств есть общая, а какая будет погашаться одним из фигурантов.

Руководствуясь ч. 2 ст. 45 СК РФ, общий долг супругов подлежит разделению 50 на 50, и если даже заем был взят одним из них и потрачен на потребности семьи – также делится поровну.

Но принимая доводы истца (одного из супругов) о различном материальном вкладе в благосостояние семьи, судья может руководствоваться ч. 2 ст. 39 СК РФ и отступить от раздела долгов поровну.

Например, если жена имеет гораздо большую зарплату, а муж, считая, что денег на семью и так хватает, начинает тратить деньги с кредитной карты на свои личные потребности.

Очень часто о взятой ссуде таким горе-супругом становится известно только в процессе судебного разбирательства.

Если муж набрал кредитов, как быть при разводе

Обратите внимание! Чтобы не платить такую задолженность по банковской карте, необходимо собрать разного рода доказательства, что эти деньги не были потрачены на нужды семьи.

Это могут быть:

- выписки из счета;

- чеки на покупки, которые приобретались не на семью;

- показания соседей и пр.

Лучше мирно разрешить между собой все имущественные претензии. Для этого, в процессе развода, между супругами заключается определенное соглашение.

Оно предусматривает весь перечень предметов и вещей, а также долгов, которые распределяются между супругами. Документ должен быть заверен нотариусом.

Соглашение может быть заключено между супругами, согласно части 7 ст. 38 СК РФ, в течение трех лет после расторжения брака.

В этом состоит основное различие соглашения от брачного договора, который заключается тогда, когда супруги состоят в браке и не имеют намерения подавать на развод.

Примерный образец соглашения о разделе общего имущества супругов можно скачать по этой ссылке.

оформлен на одного из супругов

Взятое кредитное обязательство одного из супругов в период брака совершенно не значит, что после развода он один будет погашать долг. Но только в том случае, если эта ссуда не была взята втайне и не была потрачена на развлечения.

Вот почему банки всегда требуют письменное согласие второго супруга на оформление займа – кредиторы не любят рисковать.

В некоторых случаях, они требуют оформить поручительство одного из супругов на заем. Тогда кредитор получает твердую гарантию в солидарной ответственности обоих супругов в погашении долга по ссуде, независимо от возможного будущего изменения их статуса.

В каких случаях все-таки придется платить по кредиту одному из супругов:

- Если один из супругов взял ссуду до заключения брака и деньги были потрачены не на нужды семьи.Например, будущим мужем была взята ссуда на приобретение компьютера, которым он впоследствии и пользовался один. После развода он пожелал оставить себе компьютер.

- Если муж взял кредит без согласия жены, причем даже не уведомив ее об этом.Полученные деньги расходовал по своему усмотрению, т.е. на личные нужды. Например, супруг втайне от жены вел двойную жизнь и деньги, взятые в долг у банка расходовал на содержание любовницы.

- Кредит, взятый в браке, потрачен на нужды одного из супругов.Например, жена, будучи в браке, на ссудные деньги приобрела себе шубу, которую пожелала оставить себе после развода.

- Весьма спорным вопросом является кредитная карта, оформленная на одного из супругов.Исходя из практики, решение суда в этом случае таково: обязательства по выплате долга остается за тем супругом, на которого оформлена карта. Но только в том случае, если заемщик не будет его оспаривать и доказывать, что большая часть взятых денег была потрачена на потребности семьи.

Если заем зарегистрирован на обоих

Руководствуясь п. 2 ст. 45 СК РФ, все имущество, включая и долговые обязательства, взятые обоими супругами для нужд семьи, делится пополам.

Рассмотрим нюансы раздела после развода некоторых видов ссуд, которые были оформлены на обоих супругов.

Потребительский

Можно ли при разводе разделить кредит поровну? При разводе разделить между супругами долговое обязательство по потребительскому кредиту не составляет особого труда.

По умолчанию судом принимается решение разделить обязательства между супругами пропорционально доле каждого из них, если потребительская ссуда была взята целевая. Если заем выдавался наличными деньгами, то результат решения суда зависит от факта его использования на нужды семьи.

Если супруги при оформлении потребительского кредита являлись созаемщиками, то есть долговые обязательства имеют оба супруга, то в этом случае решение суда будет стандартным: долги поделят пополам.

Но может быть и другой вариант. Например, для покупки холодильника жена брала кредит до развода. После расторжения брака она вправе требовать от мужа половину погашенной ею задолженности по ссуде.

Конечно, можно было бы попытаться переоформить кредитный договор с банком. Для этого кредитор должен внести изменения в порядок погашения долга, изменить условия договора, внести новое лицо в договор.

Но банк никогда не пойдет на эти изменения, так как они значительно усложнят для него возможность взыскания долга в судебном порядке (если таковое будет нужно).

Поэтому жена должна погасить долг единолично, а потом через суд потребовать вернуть с ответчика (мужа) половину потраченных денежных средств.

Для подтверждения в суде самостоятельной выплаты долга по кредиту жена должна предоставить соответствующие квитанции. Но сделать это нужно до срока исковой давности, то есть до 3 лет после выплаты (п. 7 ст. 38 СК РФ).

Ипотека

В случае раздела квартиры в кредит при разводе есть много тонкостей. При изменении семейного статуса нужно обязательно уведомить банк, выдавший ссуду на приобретение квартиры.

Решение проблемы погашения долга после развода обоими супругами может быть в нескольких вариантах:

- Закрыть ипотечный кредит.Попытаться найти необходимую сумму для погашения долга полностью, осуществить продажу квартиры. Вырученные денежные средства разделить впоследствии поровну.Но этот вариант является особо проблематичным:

- Во-первых, требуемую сумму денег не так просто найти.

- Во-вторых, после развода бывшие супруги не жаждут желанием участвовать совместно в сделке. Банки же неохотно идут на продажу квартиры, находящуюся в ипотеке. Тем более, что очень трудно найти покупателя на квартиру, которая состоит в залоге у банка.

- Получить согласие банка об изменении условий погашения долга и каждому из супругов платить свою долю.Но банк также неохотно идет на такой шаг, так как выделенная доля в квартире, согласно Закону РФ «Об ипотеке» уже не может выступать предметом залога. Вот почему в условия договора банки часто вписывают пункт о том, что при возможном разводе супруги-созаемщики должны придерживаться оговоренного ранее порядка погашения долга.

- Одному из бывших супругов оформить ипотечную квартиру в свою личную собственность. В этом случае и погашать долг ему придется одному. В этом случае нужно получить от второго супруга письменное согласие.При этом тот, кто взял на себя единоличное обязательство по выплате долга, должен быть кредитоспособным в глазах кредитора. Согласно п.1 ст.391 ГК РФ, перевод должником своих обязательств по выплате долга допускается только с согласия кредитора, выдавшего ссуду. И даже суд не может принудить банк изменить условия договора, если кредитор не будет согласен это сделать.

При изменении семейного статуса созаемщиков банк может потребовать и досрочного погашения ипотечного долга. Но чаще всего банки не меняют условий погашения кредита в связи с разводом супругов.

При наличии у супругов детей, кредит на жилье после развода может быть погашен путем ее продажи банком-кредитором.

Но в этом случае до продажи недвижимости следует снять с регистрации в ней детей. При этом, учитывая трудности подбора нового временного жилья, суд может дать некоторую отсрочку по времени.

Если же супругами не соблюдаются сроки выписки детей из квартиры, взятой в ипотеку и подлежащей продаже после развода, то банк может обратиться в суд с иском о лишении родителей прав на детей как не способных обеспечить условия их проживания.

Как делятся кредиты при разводе супругов

Наиболее простым и менее затратным способом разрешения проблемы погашения долга бывшими супругами после развода является договорной.

Он может быть заключен в виде брачного контракта или соглашения сторон. Исходя из этих документов каждый из супругов погашает свою часть долга за счет личного и частью совместно нажитого имущества.

Если супруги не могут прийти к единому мнению по распределению долга по взятым ссудам – решение определяет суд.

Разбирательство по делу должно проходить в присутствии обоих супругов и представителя банка-кредитора, выдавшего ссуду. При этом представитель кредитора имеет неоспоримое право заявлять какие-либо возражения в ходе вынесения решения суда.

Если же представитель банка-кредитора не участвовал в судебном процессе, то он вправе обжаловать невыгодное ему решение суда в сроки, предусмотренные законодательством РФ.

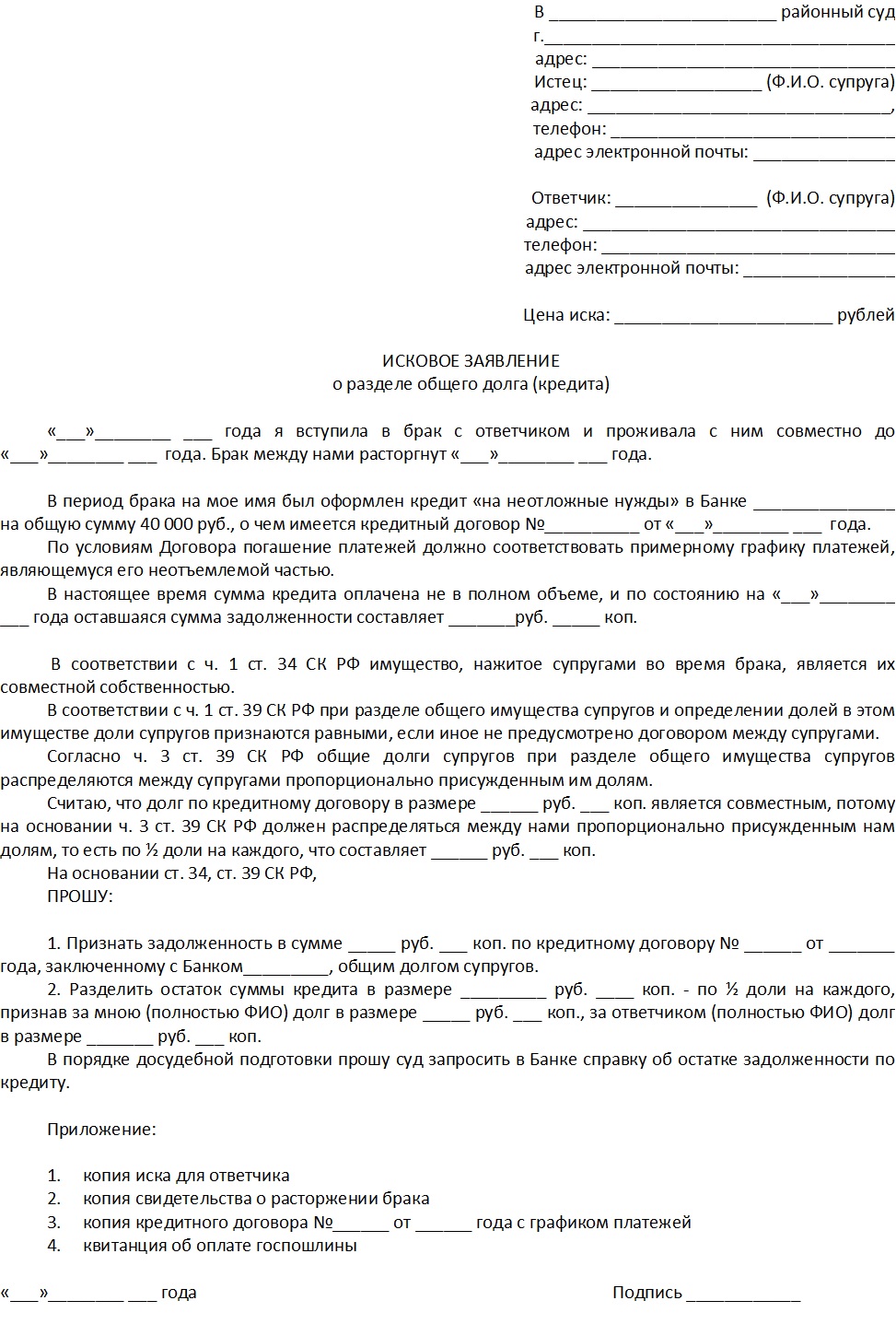

Исковое заявление о разделе долга

Если супруги не пришли к единому мнению по разделу обязательств по выплате кредитных долгов, то проблема может разрешиться только в суде.

Для этого одним из супругов пишется исковое заявление, в котором описываются все условия получения займа:

- кем был получен;

- на какие цели;

- как был использован;

- требование к ответчику о погашении части долга.

Исковое заявление о разделе кредита после развода должно быть оформлено следующим образом:

Как можно при разводе заставить платить ссуду

При наличии документального подтверждения приобретения чего-либо на кредитные средства можно одного из супругов после развода принудить выплачивать долг.

Например, если ссуда была оформлена на одного из супругов и он не желает после развода оплачивать его единолично, то при обращении в суд он должен предоставить веские документальные доказательства того, что деньги были потрачены сугубо на нужды семьи.

Очень трудно доказывать использование денежных средств с кредитных карт. Исходя из судебной практики, такой долг признается судом как личный. Если же ссуда была взята одним из супругов на свои личные нужды, то второй стороне необходимо собрать пакет документов, неоспоримо доказывающий сей факт.

Только при наличии веских доказательств использования кредита в личных целях, вторая сторона освобождается по решению суда от долговых обязательств.

Правила раздела долговых обязательств идентичны правилам раздела имущества. Поэтому, если один из бывших супругов после развода получает, например, две трети всего имущества, совместно нажитого в процессе проживания в браке, то и часть долговых обязательств будет соответственной.

А как делить машину в кредите при разводе

В этом случае суд руководствуется такими моментами:

- когда был оформлен займ — до заключения брака или после него;

- имеется ли согласие второго супруга на оформление кредита;

- из каких средств осуществлялось погашение долга.

Если супруги не желают обоюдно погашать долг за взятую машину, то спорный автомобиль можно продать. Часть вырученных денег пойдет на погашение долга, а оставшаяся сумма подлежит разделению поровну между сторонами.

Есть и другой вариант: один из супругов забирает авто себе в единоличное пользование. Следовательно, и кредит будет погашаться им лично.

Судебная практика

Пример 1.

Жена подает на развод с одновременным иском о разделе имущества. В браке супруги жили в квартире родителей мужа, мебель и бытовую технику приобретали в кредит вместе. 3 года назад супругами была продана машина.

Решением суда иск жены удовлетворен частично, а именно, присуждена половина стоимости мебели и бытовой техники, и, соответственно, половина долговых обязательств по выплате ссудного долга.

Основанием решения суда является следующее:

- Квартира, в которой проживали супруги, приобретена родителями мужа. Никаких отчуждений в пользу жены представлено в суде не было, следовательно, юридически супругам не принадлежала.

- Срок исковой давности на проданный автомобиль истек. Поэтому имущественная претензия жены на часть вырученных денег ничтожна. Тем более, что деньги потрачены на нужды семьи, поэтому не подлежат разделу.

Бытовая техника и мебель, которые приобретались совместно в период брака, судом были разделены поровну, следовательно, и обязательства по выплате долга за них так же.

Пример 2.

За 2,5 года до начала бракоразводного процесса муж продает двухкомнатную квартиру, находящуюся в его единоличной собственности. Взяв кредит, супруги покупают трехкомнатную квартиру, которая также оформляется на мужа. Жена отказывается от права собственности на нее.

Спустя некоторое время семья распадается. Жена подает иск с требованием о разделе квартиры поровну. Решением суда был удовлетворен иск жены, но только частично. Она получила четверть эквивалента стоимости трехкомнатной квартиры, и только за эту часть будет платить по кредиту.

Обоснование: на основании судебного разбирательства и проведения оценочной экспертизы было установлено, что стоимость проданной двухкомнатной квартиры составляет 50% стоимости купленного трехкомнатного жилья.

Независимо от отказа супруги от права собственности на квартиру, половина ее, (в нашем случае — четверть, за минусом стоимости двухкомнатной квартиры, составляющей 50% стоимости) принадлежит супруге как совместно нажитое имущество.

Таким образом, собираясь подавать на развод, супруги должны понимать, что все совместно нажитое имущество по закону делится пополам в равных долях.

Если же один из супругов не согласен с таким исходом дела по причине большего участия в пополнении семейного бюджета, то должен подготовить для суда вескую доказательную базу документов.

Это могут быть всевозможные квитанции по оплате тех или иных семейных платежных обязательств, например, квитанции об оплате жилищно-коммунальных услуг, ремонта, покупки бытовой техники с подтверждением движения денежных средств на своем личном банковском счете. Все долги по кредитам делятся пропорционально разделенному имуществу.

Видео: Как разделить кредиты при разводе.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Кто из супругов должен выплачивать кредит после развода

Если мужчина и женщина решили связать себя узами брака, они полагают, что проживут вместе всю жизнь, наживая общее имущество для своих наследников. Но статистика показывает, что больше половины семейных пар распадаются менее чем через 5 лет совместной жизни.

Развод может пройти гладко, если супруги обо всем договорятся друг с другом: решат с кем останутся дети, как будет разделено имущество, какие алименты будет выплачивать один из родителей и, в том числе, как будут делиться кредиты при разводе. Но крайне редко при разводе муж с женой остаются в хороших отношениях, и каждая из сторон в момент расторжения брака заботится о своих интересах, стараясь забрать больше нажитого имущества и оставить долги бывшему супругу. Кредит после развода делится между супругами в равной степени, но это лишь аксиома, а на практике имеется множество отступлений от озвученного правила.

Оглавление: 1. Как оформляется кредит на супругов 2. Кто из супругов обязан выплачивать кредит после развода - Как доказать, что кредит не был потрачен на нужды семьи 3. Как действовать, чтобы определить, кому остается кредит после развода

Рекомендуем прочитать: Изменение размера алиментов на ребенка Как оформить развод через суд Раздел имущества при разводе: юридические аспекты и рекомендации специалистов

Как оформляется кредит на супругов

Непродолжительность семейных отношений привела к тому, что крупнейшие банки начали вводить новую норму выдачи кредита для лиц, находящихся в браке. Крупнейшие игроки банковского сектора могут отказать в предоставлении кредита мужу (жене), если он (она) не вписывает супруга в качестве одного из лиц, ответственных за кредит.

Непродолжительность семейных отношений привела к тому, что крупнейшие банки начали вводить новую норму выдачи кредита для лиц, находящихся в браке. Крупнейшие игроки банковского сектора могут отказать в предоставлении кредита мужу (жене), если он (она) не вписывает супруга в качестве одного из лиц, ответственных за кредит.

Например, если муж пришел в банк для оформления кредита на автомобиль, банковский служащий обязательно попросит его указать супруга в качестве поручителя или созаемщика. Соответственно, при обоих вариантах потребуется подпись второго супруга и его личное присутствие в банке. Если речь идет о кредитах на небольшую сумму, банк может пойти на уступки и попросить заемщика принести письменное согласие супруга на оформление кредита.

Банк это делает с одной простой целью – максимально себя обезопасить от возникновения судебных споров по кредиту при разводе супругов. До введения данного негласного (а в некоторых банках документально заверенного) правила, наблюдалась ситуация, когда один из супругов при накаленных отношениях с другим оформлял на себя кредит. Он становился заемщиком тайно от супруга, а при разводе между ними разгорался судебный спор, когда вторая сторона узнавала о наличии кредита у заемщика (мужа или жены).

Выдавая кредит только при участии двух супругов, банк получает возможность вернуть с должников всю сумму:

Если один из супругов выступил заемщиком, а другой его поручителем. При этом банку непринципиально, кто из супругов будет выплачивать деньги, и не перестанет ли в один из моментов заемщик платить, переложив ответственность по возврату кредиту на поручителя;

Если один из супругов выступил заемщиком, а другой его поручителем. При этом банку непринципиально, кто из супругов будет выплачивать деньги, и не перестанет ли в один из моментов заемщик платить, переложив ответственность по возврату кредиту на поручителя;- Если супруги выступили при оформлении кредита созаемщиками. В таком случае при разводе кредитные обязательства делятся между мужем и женой пополам;

- Если было письменное согласие от второго супруга. Данный вариант менее надежный, поскольку заемщик может подделать документ, но с наличием подобной расписки один из партнеров при разводе маловероятно сможет отстоять позицию, что он не знал о кредите.

Застраховав себя одним из перечисленных способов, банк в большинстве случаев взыскивает всю сумму кредита с семейной пары. В такой ситуации остается открытым вопрос, кто из супругов при разводе будет платить за кредит, и здесь имеется масса нюансов.

Кто из супругов обязан выплачивать кредит после развода

Чтобы свести к минимуму споры о разделе имущества и кредитов при разводе, муж и жена могут, находясь в браке, заключить друг с другом брачный контракт. Некоторые банки отказываются выдавать крупные кредиты (к примеру, ипотеку), если между супругами не подписан брачный контракт, в котором подробно оговаривается, кто будет выплачивать кредит в случае развода, и кому в каких долях отойдет совместно нажитое имущество.

Чтобы свести к минимуму споры о разделе имущества и кредитов при разводе, муж и жена могут, находясь в браке, заключить друг с другом брачный контракт. Некоторые банки отказываются выдавать крупные кредиты (к примеру, ипотеку), если между супругами не подписан брачный контракт, в котором подробно оговаривается, кто будет выплачивать кредит в случае развода, и кому в каких долях отойдет совместно нажитое имущество.

Если брачный контракт заключен не был, а придти к соглашению о разделе имущества супруги не могут, им придется обратиться в суд, который примет решение, опираясь на различные факторы. При этом мнение, что долги мужа и жены при разводе делятся пополам, является ошибочным. Долги отходят супругам не в равных долях, а пропорционально имуществу, которое остается у сторон при расторжении брака, но и здесь имеется множество нюансов.

Чтобы супруг, на которого оформлен кредит, мог заявить о его разделе при разводе, суд должен признать долговые обязательства общими для супругов. Для этого:

- Должно быть доказано, что кредит оформлялся одним из супругов с согласия второго;

- Кредит был потрачен на нужды семьи, а не только заемщика (или его супруга).

Важно: Если при разводе муж и жена решили обратиться в суд для урегулирования вопросов по разделу имущества, заемщик должен сразу ходатайствовать о разделе долгов. Если он этого не сделает, ему придется одному выплачивать кредит после развода, поскольку суд не станет во второй раз принимать решение по ранее рассмотренному вопросу.

Как доказать, что кредит не был потрачен на нужды семьи

Нередки ситуации, когда второй супруг отрицает, что кредит был потрачен на нужды семьи. В таких случаях одна из сторон обязана доказать свою точку зрения.

Со стороны человека, который оформил на себя кредит, доказательством его траты на семейные нужды могут быть чеки на конкретные покупки, превышающие семейный бюджет без учета займа.

Со стороны ответчика, который не признает трату кредита на семейные нужды, в качестве доказательства могут выступать свидетели. Например, если муж купил автомобиль и ездил на нем регулярно один, можно попросить соседей, владельцев гаражей или знакомых, выступить в качестве свидетеля на стороне жены.

Как действовать, чтобы определить, кому остается кредит после развода

Выше было сказано, что окончательное решение о том, кто в итоге будет выплачивать кредит, остается за судом. При этом заранее несогласная сторона на деление долга в равных долях, может основательно подготовиться к судебному заседанию. Для этого необходимо:

- Найти хорошего юриста по семейному праву, который поможет составить иск о разделе имущества. В нем необходимо максимально детально описать, когда, где и при каких обстоятельствах семейная пара приобретала то или иное имущество. К иску также прикладываются все имеющиеся подтверждающие документы (чеки) и опись с оценкой общей стоимости. Если известно, куда были потрачены кредитные средства, это также нужно подробно указать;

- Найти свидетелей. Очень важно, чтобы слова несогласной стороны в суде могли подтвердить свидетели;

- Уведомить кредитора о проведении судебного разбирательства, в ходе которого будет решаться судьба выданного им займа. В тех ситуациях, когда представитель кредитора не присутствует на заседании, банк имеет право оспорить вынесенное решение.

- Следует понимать, что сторона, которая будет настаивать на разделе долга, также может обратиться к юристам. Именно поэтому, чтобы доказать факт траты средств заемщиком на личные нужды, следует подготовить максимальную доказательную базу.

Супруги должны принимать решение о назначении судебного разбирательства по разделу имущества и кредитов «с холодной головой». Необходимо осознавать, что оплата услуг юристов и затраченное время, а также нервы, при подобных делах не всегда стоят итогового результата. Лучше попытаться договориться без судебного разбирательства.

Загрузка…

Загрузка…Не знаете как разделить кредит при разводе

Развод сегодня — явление нередкое. И все последующие за ним вопросы решаются в судебном порядке. Так и с кредитами: законодательство чётко прописывает, что делать с кредитом при разделе имущества, какие обстоятельства на это влияют, и какие нюансы будут важны в суде.

Как делят кредиты при разводе

Семейный кодекс РФ предписывает делить между супругами всё: как доходы, так и долги. Зарплата мужа в семье считается общим бюджетом, как и зарплата жены. Даже если второй супруг не работает. Так и долги: их делят поровну.

Статьи долгов, подлежащие разделу между супругами.

- Кредиты, которые оформлены в браке любой из сторон.

- Просроченные платежи за коммуналку.

- Налоги.

Обязательства затрагивают обоих супругов, но есть исключения из правил. Не всегда кредит признают общим.

Какие кредиты не считаются общими

Оформленный в тайне кредит, который, к тому же, пошёл на собственные цели супруга, будет признан личным. Такой кредит не делится, и его будет выплачивать тот, кто взял.

Что повлияет на решение судьи признать кредит личным?

- Доказательства в виде движения средств по счетам, подтверждающие, что деньги были потрачены не на семью, а на иные нужды супруга.

- Если вторая сторона не осведомлена о займе, и не видела денег.

- Факт приобретения собственности на деньги, взятые в кредит одной из сторон, при условии, что собственность была подарена другому лицу.

Эти и другие обстоятельства заставят суд признать долг личным, а не семейным. Часто муж скрывает от жены, что купил что-то, проиграл деньги, или потерпел финансовое фиаско. Причиной оформления тайного кредита служит и внезапное сокращение на работе, которое многие скрывают. Но здесь ситуация двоякая: если деньги заимствовали за спиной супруга, но они пошли на общие нужды, долг будет признан общим.

Иные исключения

- Уголовная или административная ответственность одного из супругов. За свои действия человек будет отвечать самостоятельно. Например штрафы или компенсация морального вреда.

- Обязательства в личном бизнесе: невыплаченная зарплата сотрудников, к примеру.

- Долги за лечение, косметические процедуры будут признаны личными. Не важно: кредит это или долговые обязательства перед самой клиникой.

В этих ситуациях задолженность не будет делиться.

Другие случаи, когда кредит не делится

Есть ещё несколько обстоятельств, при которых долг не посчитают семейным.

Микрозаймы и кредитные карты юридически не относятся к категории делимых кредитов. Их выплачивает тот супруг, который оформил.

Кредиты, взятые до официальной процедуры регистрации брака. Только брачные долги, имущество и доходы подлежат разделу, и считаются общими. Если у жены был кредит до брака, и на его погашение использовались общие средства, при разводе супруг может указать на этот факт, и суд обяжет жену выплатить ему компенсацию, или же компенсировать затраты иным имуществом.

Если есть дети

Делится ли при разводе кредит, взятый одним из супругов, если есть ребенок? Если дети или ребёнок остаются с матерью, независимо от того, кто взял кредит, суд делает долю матери меньше. Здесь многое зависит от зарплаты. Если доходы матери небольшие, весь долг или его большая часть ляжет на плечи отца. Алименты не могут идти в счёт оплаты долга, так как это деньги ребёнка.

Раздел имущества при разводе, если есть дети

Раздел имущества при разводе, если есть детиОпубликовано: 23.03.2019

Порядок разделения долгов

Семейный кодекс предписывает два способа разделить между собой долги. Это делается добровольно, путём составления соглашения, или же через суд. Тогда решение будет принято судьёй, на основании всех приведённых доводов.

Брачный договор для кредита

В брачном договоре можно указать кто будет платить кредит после развода. Если у вас его еще нет, советуем заключить. Хорошие банки требуют согласия второй половины на выдачу кредита, причем в письменном виде. Но зачастую кредитная организация выдает заем одному из супругов, не спрашивая брачный договор, и не уведомляя второго супруга о том, что берется кредит. Человек может взять кредит, скрыть это и потратить деньги как хочет. Однако в случае невозможности выплаты по кредитному договору, суд может наложить арест или взыскать совместное имущество обоих супругов.

Риск существует. В суде второй супруг всегда сможет представить брачный договор и отстоять свои права.

Важно.Но к сожалению, один из супругов может нанять хорошего юриста и признать брачный договор целиком, равно как и отдельные его положения недействительным.

Статья 44. СК РФ

Признание брачного договора недействительным1. Брачный договор может быть признан судом недействительным полностью или частично по основаниям, предусмотренным Гражданским кодексом Российской Федерации для недействительности сделок.

2. Суд может также признать брачный договор недействительным полностью или частично по требованию одного из супругов, если условия договора ставят этого супруга в крайне неблагоприятное положение. Условия брачного договора, нарушающие другие требования пункта 3 статьи 42 настоящего Кодекса, ничтожны.

Составление соглашения

Самый простой и быстрый способ решить все вопросы — избежать суда, и договориться самостоятельно. Судебные процессы по разделу долгов и совместно нажитого имущества тянутся долгие месяцы, иногда — годами. Самостоятельно супруги могут решить все разногласия и проблемы за несколько часов. Чтобы не быть обманутым или обделённым, можно пригласить юриста. Каждая из сторон может нанять специалиста, чтобы решить вопрос юридически правильно, но самостоятельно. Или же можно обойтись без посторонних, и обсудить всё с глазу на глаз. Никто не знает всех тонкостей и нюансов совместно нажитой собственности и долгов лучше, чем сами супруги. Суд всё равно разделит всё по закону. Почему бы не сократить себе время, и не договориться обо всём быстрее, без дополнительных затрат? Соглашение следует заверить у нотариуса. Оно будет иметь юридическую силу. В соглашении супруги сами прописывают раздел всего, что имеется, размер алиментов, если есть дети. Прописывается и то, как будут выплачиваться кредиты.

Бывает, что супруги не хотят больше видеться, соглашение всё равно можно заключить, наняв опытного юриста, который будет представлять интересы одного из супругов или сразу обоих на переговорах. Условия составляются, их одобряет одна и вторая стороны, затем соглашение подписывается у нотариуса. Даже такой вариант, предписывающий нанять юриста, обойдётся дешевле обращения в суд, и сэкономит много времени.

Судебное разбирательство

«Когда в товарищах согласья нет — на лад их дело не пойдёт». Если разрешить разногласия между собой не получается, приходится прибегать к помощи вышестоящих органов. Один из супругов подаёт иск в суд, указывает все обстоятельства дела детально. К иску добавляют ряд документов. Это договор с банком о займе, документы, подтверждающие личность, выписка из банка с подтверждением платежей. Иногда требуются документы, подтверждающие личность платившего: с чьей карты были внесены платежи, или кто из супругов оплачивал через банк.

Также потребуются документы, которые подтвердят статус долга: личный он или общий. Для подтверждения используют документы, выписки и чеки на имущество. Свидетельские показания, иные формы подтверждения того, как были использованы средства, взятые в долг у банка.

Оплачивается госпошлина. Начинается судебный процесс. Суд назначит первое слушание не раньше, чем через месяц. За это время можно дополнить свою доказательную базу. Важно, чтобы ответчик не укрывался от повесток. Это может сильно повлиять на длительность процесса.

Участие банка в делении кредита между супругами

Часто бывает, что супруги договорились о способе оплаты кредита после развода, но банк не идёт навстречу. Также, если суд принял решение о разделе суммы без участия представителей банка. Такие действия считаются неправомерными, и банк свои условия изменять не обязан. Решение суда будет оспорено, и, вероятнее всего, банк такое дело выиграет.

Банк является непосредственным участником процесса о разделе кредита с самого начала: с момента подачи иска. Исключать его нельзя. Интересы банка здесь затрагиваются в первую очередь. Кредит выдавался на одного супруга. А что, если у второго плохая кредитная история? Переписывать на него часть долга — ненадёжно, и банки на такое не согласятся. Поэтому банковских представителей оповещают о том, что в суд был подан иск.

Что, если банк не согласен изменить условия кредитного договора?

Если суд принял решение о том, что кредит — общий, а банк не разрешает разделить долговое обязательство, выплаты по кредиту заменяют компенсацией. Суд может обязать вторую сторону вместо погашения части кредита выплатить супругу компенсацию в размере той части суммы, которую признали его долей. Компенсировать выплаты можно и путём передачи имущества.

«Супруги Усовы развелись, имущество было поделено поровну. Но муж гражданки Усовой оформил на себя кредит, который был потрачен на общие нужды. Это было подтверждено чеками и банковскими выписками. Супруги согласились поделить кредит между собой. Но банк отказал в разделе суммы. Тогда, в счёт компенсации своей части суммы, супруга согласилась передать бывшему мужу в безвозмездное пользование имущество: стиральную машину-автомат. Расходы покрыли её часть долга. Гражданин Усов был вправе оставить имущество у себя, или продать. Кредит он выплачивал сам».

Альтернативные способы раздела кредита в банке

В таких сложных делах, как раздел долгов, банки часто предлагают альтернативные способы погашения. Когда договор был заключён на одного человека, а выплачивать суд обязывает двоих, и нет иных способов компенсации имущества, банки соглашаются на выдачу ссуды.

Бывает и так, что из совместно нажитого имущества — только долги. Банки идут на уступки. Кредитный договор может полностью исключать возможность его переоформления, разделения. Тогда банк, после изучения обстоятельств дела и кредитных историй супругов, выдаёт им новые кредиты. Суммы этих займов равны долям по текущему кредиту, в том размере, в котором его требуется погасить, исключая уже выплаченную часть.

Супруги вносят занятые у банка деньги в счёт полного досрочного погашения текущего кредита, и остаются со своими новыми кредитами. Они оказываются раздельными, и гораздо меньше первоначального кредита ввиду разделения.

Как не выплачивать чужие долги?

Наши юристы рекомендуют не пускать процесс на самотёк. Важно привести доказательства, что кредит является личным. Супруг, не имеющий отношения к долгам мужа или жены, должен привести веские доказательства.

- Аргументировать, что долг образовался без ведома истца, почти невозможно. Поэтому в качестве доказательств чаще приводя выписки карт: на карту жены не поступали переводы от мужа, с его карты, которые могли быть частью ссуды.

- Важно принести в суд доказательства траты средств на личные нужды. Что было куплено на эти средства? Может, дорогой автомобиль, одежда мужа, другие личные предметы? Или кредит был использован для других личных целей.

- Главное — это вовремя обращаться к специалистам. Только профессиональный юрист в силах помочь избежать такой неприятной ситуации, как выплата чужого долга.

Заключение

Бракоразводный процесс — всегда неприятная процедура. А если помимо имущества приходится делить ещё и долги, то это вдвойне неприятно. Важно знать свои права, и не соглашаться выплачивать кредиты супруга, которые он потратил на свои нужды. Муж и жена имеют общие права на всё, что нажили совместно. Если сюда относятся ещё и долги — суд поможет разделить всё честно, поровну, с учётом всех обстоятельств. Главное не пускать все на самотёк.

Следует сразу же обсудить ситуацию с юристом, получить от него консультацию, у нас это можно сделать бесплатно, и постараться уладить вопрос без обращения в суд.

Как делится кредит при разводе супругов, юридическая консультация

У множества людей нет нужного количества денег для того, чтобы купить все необходимое.

Поэтому они обращаются в банковские учреждения, оформляют кредиты и делают покупки — квартиры, автомобили, мебель т.д.

Не у всех брачных пар складывается семейная жизнь — некоторые разрывают свои отношения. Что делать с кредитными обязательствами, оформленными в период брачного союза, кому придется выплачивать всю оставшуюся сумму, расскажем в нашем обзоре.

Правила раздела кредитов при разводе

Для того, чтобы понять, как правильно делятся кредитные обязательства во время бракоразводного процесса, обратимся к семейному законодательству. Именно в СК РФ прописано, что все движимые и недвижимые активы, приобретенные в период брачных отношений, считаются общим имуществом. Его придется делить в случае развода.

Читайте также

Раздел долгов при разводеВсе кредиты, оформленные на супружескую пару, должны быть поделены между ними поровну при расторжении отношений.

Но это ошибочное мнение. Чтобы понять, какие именно обязательства подлежат разделу, следует разобраться в понятии общего имущества.

Как правило, при оформлении кредитного договора на крупные суммы оба партнера участвуют в сделке. Один выступает заемщиком, а второй — созаемщиком. В этом случае все ясно: оба супруга будут отвечать по обязательствам в любом случае. Для банка это своеобразная гарантия.

Если кредит оформлен на одного из супругов, большое значение будет иметь обстоятельство, знал или нет второй партнер о наличии долга.

Читайте также

Раздел совместно нажитого имущества при разводе супруговКогда кредит считается совместным?

Судебная практика последних лет такова, что не все кредиты, взятые семейными парами, подлежат разделу в случае расторжения брака. Для того, чтобы долговые обязательства поделили в равном соотношении (50 на 50), нужно соблюсти главные условия:

- второй супруг должен письменно уведомить о том, что знает о кредите и согласен на него;

- денежные средства, полученные от банка, должны быть потрачены на нужды семьи.

При разделе кредитных обязательств не важно, на обоих супругов был оформлен займ или же на одного из них.

Долг будет общим, если деньги были израсходованы на потребности семьи, а не на личные нужды одного из партнеров.

Приведем примеры семейного назначения:

- приобретение недвижимых активов (квартира, дом и т.д.) для проживания семейной пары, для нужд совместного бизнеса и т.д.;

- покупка участка земли для ведения приусадебного хозяйства, строительства недвижимости и т.д.;

- приобретение автотранспортного средства для нужд семейной пары или для развития совместного бизнеса;

- покупка различных дорогостоящих предметов обихода для совместных детей: музыкальные инструменты, спортивное оборудование и т.д.

Список не является исчерпывающим, каждый случай уникален. Поэтому, прежде чем понять, подлежат ли разделу кредитные обязательства, нужно тщательно изучить все имеющиеся документы, подтверждающие покупки (чеки, квитанции, договоры и т.д.).

Далее рассмотрим, когда займ, полученный во время зарегистрированного брака, могут не признать совместным долгом.

Когда кредит не является общим?

Может сложиться ситуация, когда второй супруг не знал о кредите, или же полученная сумма была израсходована не на потребности семьи, а на личные нужды одного из партнеров. Например, жена находилась дома, в то время как муж позволил себе отдых на море за счет кредитных денег. В этом случае по обязательствам перед финансовым учреждением придется отвечать только мужу.

Однако жене нужно доказать, что деньги были израсходованы не на семью. Сделать это достаточно проблематично даже опытному юристу. Зачастую супруги в браке доверяют друг другу и не сохраняют документы, подтверждающие некоторые покупки.

Храните всю документацию о покупках вещей, предметов и услуг в кредит, пока обязательства по ним не будут погашены.

Иной спорной ситуацией может стать кредит, полученный одним из партнеров, когда супружеская пара формально была в браке, но не проживала совместно. В этом случае потребуются свидетельские показания, о том, что второй супруг ничего не знал о займе и покупках.

В спорных ситуациях вам поможет опытный юрист, который проконсультирует по всем интересующим вопросам. Он изучит обстоятельства конфликта, оценит возможные риски и исход, а также сопроводит на всех этапах судебного процесса.

Раздел кредита по согласию супругов

Развод — сложный и неприятный процесс для каждого из партнеров. Зачастую он сопровождается разделом имущества и кредитных обязательств. Если оба партнера готовы к диалогу, это будет лучшим вариантом для разрешения спорной ситуации. Договоренность позволит избежать временных затрат на походы в суд и дополнительных непредвиденных расходов, связанных с судебными издержками.

Итак, существует два варианта действий:

- письменное соглашение между супругами;

- брачный контракт.

Обратите внимание!

Письменное согласие не требуется заверять каким-либо образом. А вот брачный договор должен быть заверен у нотариуса.

Соглашение можно заключить как во время семейных отношений, так и после их расторжения. В бланке договора прописываются все условия выплаты долга, учитываются мнения мужа и жены.

Может так получиться, что обязательство будет разделено не в равных долях. Например, супруг полностью возьмет на себя выплату кредита за автомобиль, при этом машина останется в его собственности, и он компенсирует супруге часть расходов, которые они уже понесли по кредиту.

Опытный адвокат по кредитам поможет рассчитать доли обязательств, составить договор, в котором будут учтены права каждой стороны, и вам не придется обращаться с иском в суд.

Обратите внимание!

Письменный договор между супругами можно заключить на протяжении 3 лет после разрыва семейных отношений. В этом случае действует понятие срока исковой давности при разделе имущественных активов.

В брачном договоре прописаны все моменты раздела имущества, обязательств при расторжении семейных отношений. Минусом этого документа является то, что его нельзя подписать после развода. Он оформляется либо до регистрации брака, либо во время официального союза.

Большинство банков при оформлении ипотечного кредита запрашивают от семейной пары брачный контракт. Если такой документ существует, то в случае развода и дележа имущества нужно известить об этом банк.

Совместные долги

Общей задолженностью супружеской пары будут считаться различные финансовые обязательства, которые возникли при получении кредита или займа, оформлении договора на оказание услуг, обязательства по возмещению материального ущерба и т.д.

По закону, они будут считаться совместными только при следующих условиях:

- оба партнера являются должниками, поручителями или созаемщиками;

- заемщиком является один из партнеров по браку, а денежные средства были израсходованы только на потребности семьи (займы на покупку автомобиля, ремонт недвижимости и т.д.).

Если не удалось договориться со второй половинкой о разделе имущественных активов или долговых обязательств по обоюдному согласию — нужно обращаться в суд.

Идти в суд придется тому партнеру, который не испытывает желания единолично платить по кредитным обязательствам. При этом ему потребуется собрать доказательства того, что деньги были израсходованы на семью, и долг нужно поделить.

Раздел кредита по суду

Когда бывшим супругам не удается договориться, остается последний вариант — разрешить спорную ситуацию при помощи органов правосудия. Весь процесс займет достаточно длительное время. Его можно поделить на несколько этапов:

- сбор доказательств;

- оформление и направление искового заявления;

- внесение государственной пошлины;

- заседания в суде;

- принятие решения судьей;

- взыскание по исполнительному документу.

Особое внимание потребуется обратить на сбор доказательной базы. Вы можете проконсультироваться с нашими юристами на сайте. Они помогут составить список документов, которые впоследствии нужно будет направить в суд.

Также юридическая консультация потребуется при написании искового заявления. Практика показывает, что при самостоятельном составлении исков гражданами суды зачастую отказываются их принимать из-за неверного оформления. Поэтому профессиональная поддержка поможет избежать дополнительных временных и денежных затрат.

Представим примерный перечень документов, которые потребуются при подаче иска:

- общегражданский паспорт;

- копии иска по количеству участников процесса;

- свидетельство о регистрации, а также о расторжении брачных отношений;

- кредитные договоры с графиком платежей;

- письменная информация из банка об остатке долга;

- договор покупки имущества;

- платежные документы об оплаченных обязательствах;

- бланк, подтверждающий уплату госпошлины.

Представленный перечень далеко не полный. Только подробное изучение всех обстоятельств дела позволит установить конкретный список бумаг.

При правильном оформлении заявительного бланка его примут к рассмотрению, останется только принять участие в судебных заседаниях.

В разбирательстве участвуют все заинтересованные лица, в том числе представители от кредитного учреждения. Банки не выступают истцами по таким делам, а являются третьей стороной, так как имеют прямой интерес — ожидают выполнения обязательств по кредиту. Поэтому они становятся полноценными участниками судебных заседаний и могут предъявлять возражения по каждой непонятной ситуации.

Если банк не известили о разделе обязательств супругов по суду, и представитель организации не присутствовал на заседаниях, он может оспорить решение.

Суд рассмотрит все обстоятельства дела, выслушает каждую сторону и примет свое решение.

Могут возникнуть сложности при разделе нецелевых займов, так как невозможно с достаточной достоверностью подтвердить, на что были израсходованы деньги. В этом случае остаток долга судья может поделить между бывшими партнерами в равных долях. Если был оформлен потребительский кредит с указанием цели, сумму также разделят пополам.

Резюме

Только грамотный и обдуманный подход при решении вопроса о разделе долгов позволит отстоять свои интересы. При этом следует учитывать нюансы:

- нужно хранить документы, подтверждающие оплату имущества в кредит;

- лучше договориться о разделе без суда;

- при решении вопроса через суд лучше привлечь опытного юриста;

- следует известить банковское учреждение о судебном процессе;

- нужно быть готовыми представить доказательства.

Помните, что раздел долговых обязательств супружеской пары — достаточно сложный процесс, каждый случай индивидуален. Поэтому мы рекомендуем воспользоваться услугами специалистов нашей компании. Задать вопрос вы можете через форму на сайте или по указанным телефонам. Юрист даст консультацию, при необходимости поможет с оформлением бумаг и представит ваши интересы в суде.

Долги для бывших. Как поделить кредит при разводе

Антон и Ксения готовились к бракоразводному процессу. Но оказалось, что это не самое неприятное, что им пришлось пережить. Дело в том, что в браке у пары было два немаленьких кредита. Малая часть была выплачена до развода, а потом финансовый долг упал на плечи Ксении. Антон отрёкся от долговой нагрузки и заявил, что никакого отношения к этому больше не имеет.

Девушка начала потихоньку самостоятельно выплачивать семейные кредиты, но решила всё-таки обратиться в суд, чтобы взыскать с бывшего мужа хотя бы половину суммы.

Однако, согласно ст. 34 Семейного кодекса РФ, имущество, нажитое супругами во время брака, является их совместной собственностью, отмечает старший управляющий партнёр юридической компании PG Partners Петр Гусятников.

— Общим имуществом супругов являются также приобретённые за счёт общих доходов супругов движимые и недвижимые вещи и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства, — объяснил Петр Гусятников.

Адвокат Палаты адвокатов Самарской области Виктория Тюрина также пояснила, что в Семейный кодекс РФ входит понятие «нужды семьи», под которым понимаются затраты на совместное хозяйство, ремонт и так далее. Соответственно, если кредитные деньги были потрачены на семейные нужды, то выплачивать должны оба супруга, в том числе после расторжения брака.

Виктория Тюрина также пояснила, что, если на одного из супругов оформлен кредитный договор, а второй является поручителем по нему, можно обратиться в банк с заявлением о переоформлении кредитных обязательств на обоих супругов. Но это означает изменение условий кредитного договора, на что банки соглашаются редко.

— Поэтому бывшим супругам приходится либо договариваться (например, кто-то один платит кредит с одновременным увеличением доли в имуществе), либо решать спор в судебном порядке. Банк обычно просто требует выплаты с того, кто является заёмщиком. Но этот супруг имеет право через суд потребовать компенсацию половины расходов со второго супруга, — рассказала адвокат.

Петр Гусятников отметил, что банки при выдаче кредита учитывали финансовую составляющую того человека, на имя которого кредит выдавался, за исключением случаев, когда супруги являются созаёмщиками.

— Поэтому чаще всего получается, что кредит выплачивает один, а со второго взыскивается половина потраченных денег, если между бывшими супругами, конечно, нет брачного договора или соглашения о разделе имущества, — объяснил эксперт.

А на случай, чтобы не было проблем во время или после развода, лучше сохранять доказательства того, что деньги пошли на общие нужды при оформлении кредита. Виктория Тюрина советует прописывать условия выплаты кредитов в брачном договоре, чтобы избежать конфликтов после развода.

Яна Недомолкина

Верховный суд разъяснил, как делить кредиты после развода — Российская газета

В обзоре Верховного суда появилось очень показательное решение Судебной коллегии по гражданским делам. Верховный суд пересмотрел дело о дележе при разводе совместно нажитого имущества. Речь идет о кредитах супругов. Делятся ли они после развода?

Это интересное решение на самом деле было принято несколько месяцев назад и опубликовано «Российской газетой» 16 февраля 2016 года.

Деталей и нюансов при любом разводе такое множество, что каждый раз подобные дела требуют от судей самого серьезного внимания. Вот и на этот раз главной проблемой оказались взятые до развода одним из супругов кредиты.

Трудно сейчас найти семью, в которой нет хотя бы одного кредита, поэтому вопрос дележа занятых сумм волнует многих. Тем более что некоторые браки живут меньше, чем тянутся сроки выплат по кредитам.

Итак, некий гражданин обратился в волгоградский суд с иском к своей уже бывшей жене. Просил разделить совместно нажитое имущество, включая долги по кредитам.

Брак между ними просуществовал 13 лет. Кредитов было два: один взят в 2011 году, второй — через год. Истец просил все пополам: и нажитое добро, и долги по кредитам.

Экс-супруга ответила встречным иском, где написала о том, что часть добра, включая автомобиль, бывший скрыл, а делить надо все, что есть.

Но главное то, что гражданка была против деления двух кредитов, заявляя, что она в период брака о них ничего не знала и не давала согласия на заключение этих кредитных договоров. Районный суд первый кредит признал общим. Областной суд не согласился и признал общими оба кредита. Бывшая жена обратилась в Верховный суд, не соглашаясь с таким разделом незнакомых ей кредитов. Судебная коллегия по гражданским делам Верховного суда стала разбираться в этом деле.

Выяснилось следующее: кредит 2011 года был получен на неотложные нужды, и поручителем там выступил некий мужчина. Он же и еще один гражданин стали поручителями и по кредиту следующего года. Семейная лодка разбилась о быт, и отношения между супругами прекратились в 2012 году. Официальный развод — весна 2013 года.

Районный суд, рассматривая это дело, сказал, что по Семейному и Гражданскому процессуальному кодексам бывший муж не смог доказать, что деньги от одного из кредитов были использованы на нужды семьи. Апелляция, руководствуясь теми же статьями, объявила, что «возникновение денежных обязательств в период брака в интересах семьи» должна доказывать жена. А она это сделать не смогла. Значит, долг — общее обязательство супругов.

Верховный суд в своем заключении подчеркнул: общие долги супругов при разделе общего имущества распределяются между ними пропорционально присужденным им долям.

А кроме этого, Семейным и Гражданским кодексами (статьи 35 и 253) установлена презумпция согласия супруга на действия другого по распоряжению общим имуществом. Но положение о том, что такое согласие предполагается и в том случае, если у одного из супругов появились долговые обязательства перед третьими лицами, наше действующее законодательство не содержит. Более того, в Семейном кодексе есть статья 45, которая прямо предусматривает, что по обязательствам одного из супругов взыскание может быть только на имущество этого супруга. То есть брать долги мужа можно только из имущества, принадлежавшего именно ему. По нашему законодательству в браке допускается существование у каждого из супругов собственных обязательств. Так, согласно 308-й статье Гражданского кодекса обязательство не создает обязанностей для «иных лиц», то есть для людей, не участвующих в деле в качестве сторон.

Следовательно, делает вывод Верховный суд, в случае заключения одним из супругов договора займа или какой-либо другой сделки, связанной с появлением долга, такой долг можно признать общим при некоторых условиях.

Эти условия, точнее, обстоятельства, перечислены в статье 45 Семейного кодекса. Судя по этой статье, бремя доказывания, что деньги ушли исключительно на нужды семьи, лежит на стороне, которая претендует на распределение долга.

По статье 39 того же Семейного кодекса обязательство мужа и жены будет общим, если возникло по инициативе обоих супругов или действительно было обязательством одного из них, но все полученное было потрачено на нужды семьи.

Как сказал Верховный суд, юридически значимым в этом деле является выяснение вопроса, были ли потрачены полученные мужем деньги на нужды семьи. А в нашем случае апелляционная инстанция выяснением этого вопроса даже заморачиваться не стала. Учитывая, что бывший муж является заемщиком, — сказала Судебная коллегия по гражданским делам ВС, именно он должен доказывать, что все полученные им деньги ушли на нужды семьи. А заявление апелляции, что это должна доказывать жена, сказал Верховный суд, противоречит требованиям нашего законодательства. В итоге Верховный суд отменил и решение второй инстанции в полном объеме, и решение районного суда, который присудил выплачивать жене половину долгов бывшего только по первому кредиту. Так что кредиты, взятые еще законным мужем, останутся его проблемой, если он не докажет, что деньги ушли на семью.