Как узнать задолженность по кредиту – бесплатная проверка по фамилии

Автор Роман Абдрахманов На чтение 11 мин. Просмотров 4.2k. Опубликовано Обновлено

Каждому заемщику следует внимательно следить за финансами, своевременно вносить платежи, проверять остаток ссудной задолженности. Но иногда жизненные обстоятельства складываются так, что платежи вовремя вносить не удается. Долг накапливается, и заемщик уже не может точно сказать, сколько должен банку. Возможна и другая ситуация, когда интересует размер задолженности другого человека, чтобы проверить его деловую репутацию, надежность и платежеспособность. В статье рассмотрены способы, позволяющие узнать размер кредитной задолженности. Отдельное внимание уделено законности такой проверки.

Фасахова Елена

Ведущий юрист.

Позвонить

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Нормы закона

В правовом поле РФ существует два основополагающих законопроекта, регулирующих порядок предоставления любой информации по кредиту, в том числе о наличии задолженности.

1. Статья 10 ФЗ №353 обязывает кредитора предоставлять заемщику информацию о сумме текущего долга, размере и дате предыдущего и следующего платежа, по крайней мере, один раз в месяц на бесплатной основе. Предоставляемая информация относится к персональной информации и не подлежит разглашению третьим лицам. Исключения:

Исключения:

- доверенное лицо заемщика при предъявлении нотариальной доверенности;

- нотариус в случае открытия наследственного дела;

- судебные приставы-исполнители если есть судебное решение или приказ.

2. ФЗ №218 регулирует порядок предоставления консолидированной информации о своевременности и полноте исполнения заемщиков взятых на себя кредитных обязательств. Согласно этому закону физическое лицо вправе ежегодно бесплатно получить отчет по собственным долговым обязательствам в одном или нескольких бюро кредитных историй. Субъект может получить информацию только лично, без передоверия другому физическому лицу. Банки и МФО получают такую информацию только с письменного согласия этого субъекта.

Читайте также: Кредитные каникулы: кто может рассчитывать на банковскую отсрочку?

Бесплатные способы проверки

Через бюро кредитных историй

В России зарегистрировано более десятка Бюро кредитных историй, офисы большинства из них открыты в Москве. Для получения информации о своих задолженностях и в целом о наличии займов нужно:

Для получения информации о своих задолженностях и в целом о наличии займов нужно:

- Обратиться в Центральный банк, ведущий реестр всех БКИ, с запросом в каком именно бюро хранится кредитное досье – сделать это можно на сайте Госуслуги, в любом банке и МФО, через нотариуса.

- Запросить содержание КИ в нужном БКИ, направив письмо с удостоверенной нотариусом подписью. Большинство БКИ внедряют интеграцию с Госуслугами и предоставляют отчеты в тот же день в электронном виде.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Задать вопросДва раза в год, причем только один раз на бумаге, субъект может получить выписку из кредитной истории бесплатно. Этот отчет по КИ даст ему исчерпывающую информацию о текущей задолженности по кредиту, о наличие просроченных платежей и об общей сумме долга.

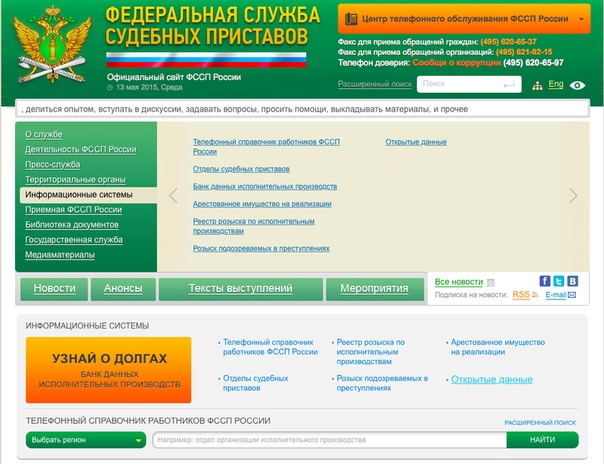

Через судебных приставов

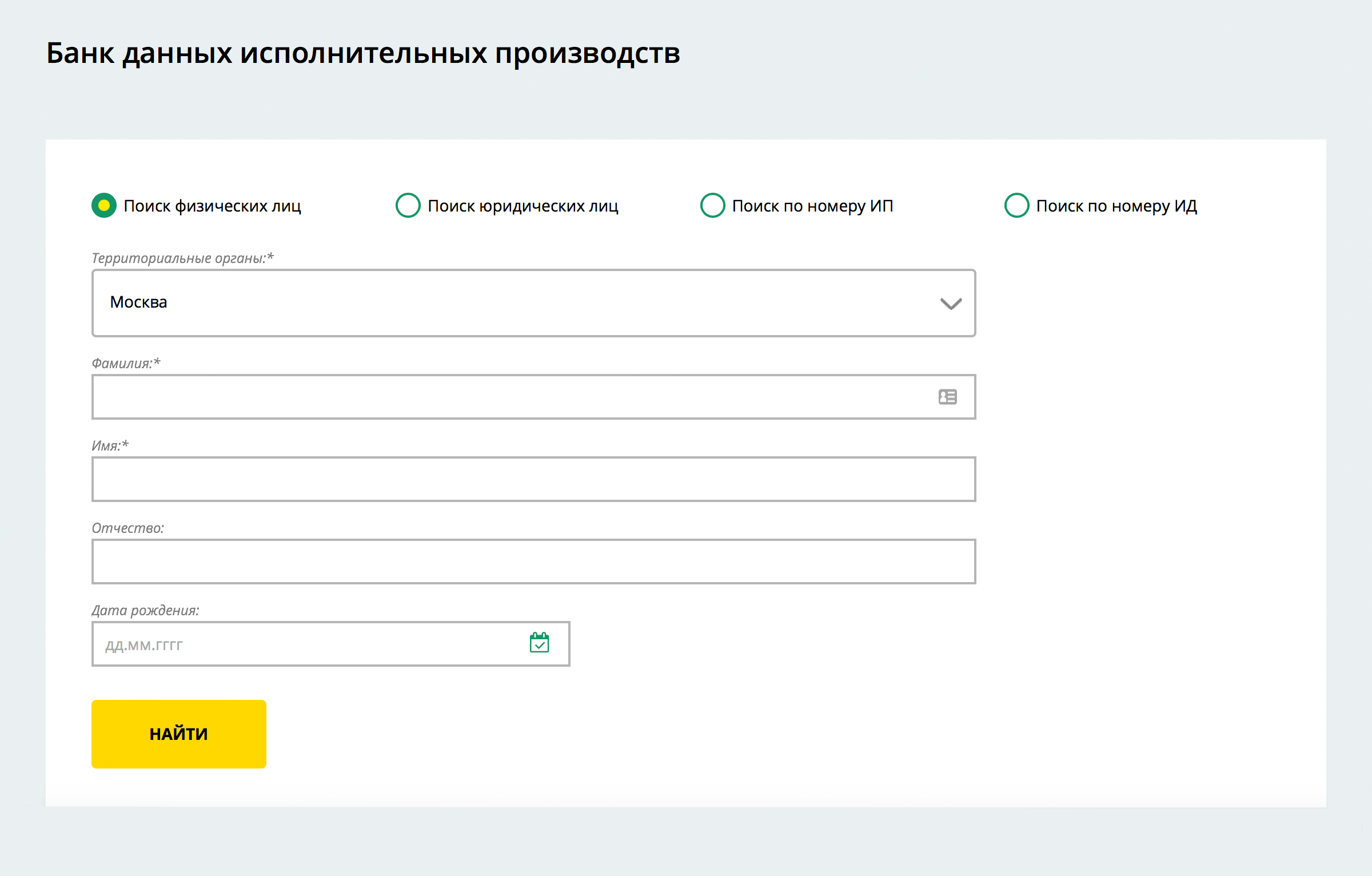

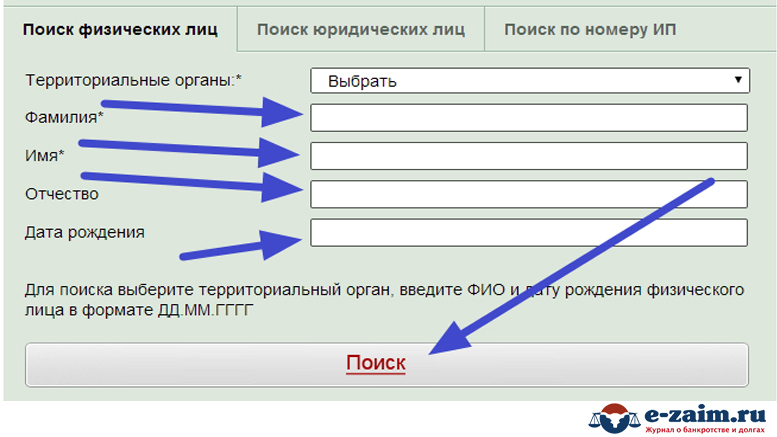

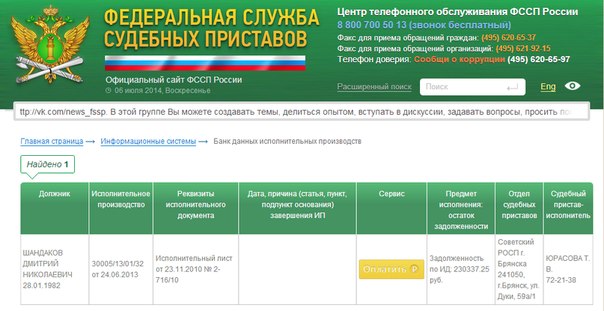

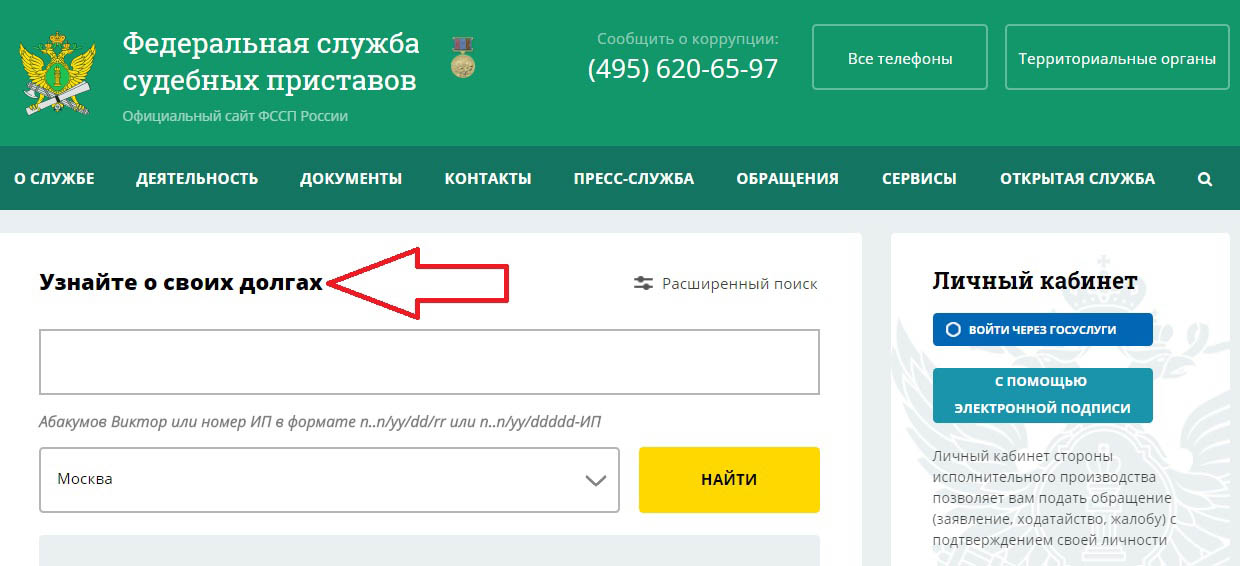

Задолженность по кредитным платежам, по которым судом выпущен приказ или вынесено решение о взыскании, можно найти в каталоге на сайте ФССП. Информация об исполнительных производствах является общедоступной и для поиска необходимо указать только Ф. И. О. Даже дата рождения является необязательным полем, а служит только для уточнения информации. В предоставляемых на сайте сведениях будет указана сумма долга и указание на причину возникновения: потребительский кредит, ипотека и т. д.

Информация об исполнительных производствах является общедоступной и для поиска необходимо указать только Ф. И. О. Даже дата рождения является необязательным полем, а служит только для уточнения информации. В предоставляемых на сайте сведениях будет указана сумма долга и указание на причину возникновения: потребительский кредит, ипотека и т. д.

Бесплатно узнать долги любого человека по фамилии без паспорта, можно только через онлайн-сервис ФССП в случае, если долг по кредиту уже у судебных приставов.

Читайте также: Что будет если не платить микрозаймы

Проверка долгов в банке

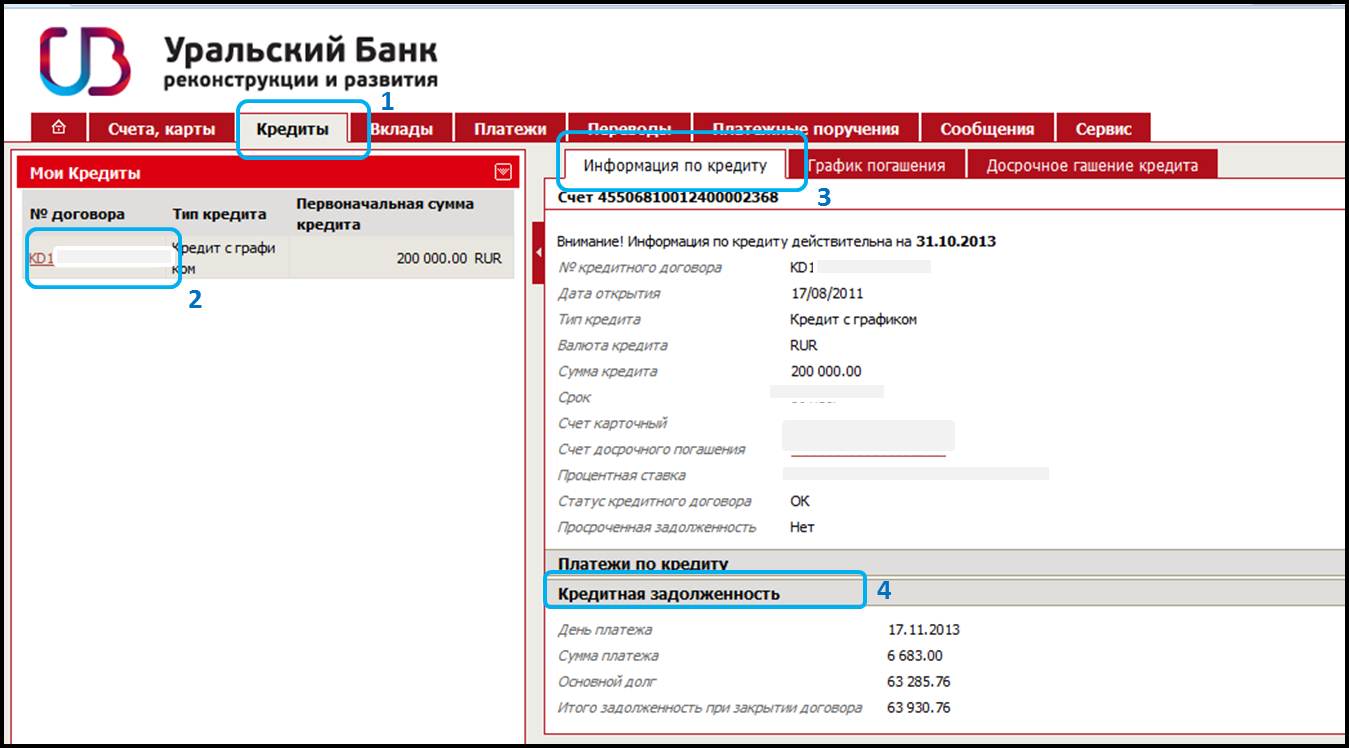

Визит в отделение банка, где оформлялся договор – гарантированный способ, как узнать свою задолженность. Сложности возникают, если займы делались в нескольких кредитных организациях — обращаться придется в каждый банк по отдельности. Для обслуживания необходимо предъявить паспорт. Некоторые банки предлагают отслеживать задолженность в личном кабинете или приложении. В этом случае после успешной идентификации у заемщика появляется современный способ отслеживать состояние своих долговых обязательств в режиме онлайн.

В этом случае после успешной идентификации у заемщика появляется современный способ отслеживать состояние своих долговых обязательств в режиме онлайн.

Проверить состояние основного долга, суммы начисленных процентов, наличие просрочки по договору другого лица можно в офисе банке по нотариальной доверенности.

Проверка КИ по номеру карты

Банковская карта поможет проверить данные о кредитной задолженности только в том смысле, что с помощью ее номера и СМС-пароля или самого пластика и ПИН-кода к нему клиент может осуществить регистрацию в Личном кабинете. Например, в Сбербанке после упрощенной регистрации в онлайн-системе, клиенту доступна вкладка «Кредиты», содержащая сведения обо всех займах, их суммах и размере регулярного платежа. ВТБ предлагает проверять ссудную задолженность в банкоматах, вставив карту, введя ПИН и перейдя в раздел «Мой банк».Предложения в сети, обещающие по номеру карты представить отчет о КИ, являются мошенническими.

Их цель – выудить конфиденциальную информацию по карте: ее номер и CVV2/CVC2 код, а затем списать деньги через интернет-магазин.

Как узнать по номеру кредитного договора

Имея на руках только кредитный договор, можно узнать остаток долга в банкомате. Для этого нужно поднести штрих-код, расположенный на первой или последней странице договора, к сканеру. После считывания на экране появится информация с основными параметрами по кредиту, в том числе остаток задолженности. В некоторых устройствах самообслуживания необязательно подносить штрих-код, достаточно набрать номер кредитного договора в соответствующем пункте меню.

Читайте также: Заявление об отмене судебного приказа: последовательность действий, основания для отмены

Как узнать о задолженности умершего

Наследникам полезно знать сумму задолженности умершего для оценки экономической целесообразности вступления в наследство. Хотя наследники отвечают по долгам наследодателя только в пределах полученного имущества, переоформление права собственности часто связано с большими финансовыми затратами.

Для возможности оглашения полного списка наследства, нотариус имеет право отправить запрос в ЦБКИ о местонахождении кредитного досье умершего, а затем обратиться за информацией об объемах долга в нужные бюро.

Нотариусы часто отказываются делать такие запросы, ссылаясь на то, что за полгода кредиторы сами объявятся. В интересах наследников настоять на соблюдении процедуры нотариальных действий.Некоторые банки идут на уступки и предоставляют график платежей родственникам умерших до завершения процесса вступления в наследство. Им достаточно предъявления Свидетельства о смерти и ДУЛ обратившегося. Этот способ полезен, если предполагаемые наследники знают о взятом кредите и хотят проверить его состояние. Иначе этот метод неэффективен, т. к. обратиться во все отделения всех банков в регионе проживания просто невозможно. Кроме того, следует помнить, что кредитором может являться любое юридическое и физическое лицо.

Читайте также: Кто выплачивает кредит в случае смерти заемщика

Проверка чужих долгов

Законно узнать задолженность по кредиту третьего лица без доверенности невозможно. Попытка обходными путями получить такую информацию может расцениваться как мошенничество. Финансовые организации внимательно следят за конфиденциальностью персональных данных, к которым относится сумма задолженности по кредиту. Ни один банк или МФО не предоставит выписку по кредиту постороннему лицу без предъявления доверенности.

Попытка обходными путями получить такую информацию может расцениваться как мошенничество. Финансовые организации внимательно следят за конфиденциальностью персональных данных, к которым относится сумма задолженности по кредиту. Ни один банк или МФО не предоставит выписку по кредиту постороннему лицу без предъявления доверенности.

Обычно злоумышленники пытаются овладеть доступом в личный кабинет заемщика или на портал Госуслуг. Предложения интернет-сайтов о предоставлении таких услуг – в 99% уловка мошенников, а оставшийся процент приходится на противозаконные действия сотрудников кредитных организаций.

Единственный законный способ проверить наличие просроченной задолженности по кредитам и деловую репутацию человека – осуществить поиск по Ф. И. О. в реестре должников Службы судебных приставов.

Читайте также: Как проверить запрет на выезд за границу — бесплатно и онлайн

Можно ли узнать задолженность через интернет

Как было упомянуто выше, попытка узнать чужую задолженность по кредиту через интернет грозит большими проблемами:

- подобный запрос можно расценить, как попытку мошенничества;

- сайты, предлагающие такую услугу, обычно воруют личные данные ДУЛ и карт с целью получения онлайн-займов по подложным документам и списания чужих денег со счетов.

Легальных и надежных сервисов для получения информации по чужому кредитному договору нет. Если же кредитор уже обратился в суд и получил исполнительный лист, то информация о таком неблагонадежном заемщике обязательно отображается на сайте ФССП.

Как выяснить о долгах инкогнито

К персональной информации относится: сумма долга, сведения о его реструктуризации или досрочном взыскании, личные данные заемщика. Банк не имеет права предоставлять такую информацию третьим лицам. Поэтому прежде чем предоставить выписку, содержащую кредитную историю, кредитор или БКИ сначала проводят идентификацию лица, подающего запрос. Инкогнито выяснить информацию о долгах не получится.

Читайте также: Как узнать задолженность по номеру исполнительного производства: возможные способы

Как этим пользуются мошенники

Сайты, обещающие предоставить конфиденциальную информацию о кредитных долгах по фамилии, не что иное, как мошенничество. В лучшем случае речь идет просто об обмане и сборе денег за услугу, которую невозможно оказать. В худшем, обращаясь к такому серверу, клиент «сливает» свои конфиденциальные данные: ДУЛ, карт, счетов и прочее. В дальнейшем мошенники могут оформить онлайн-займ по подложным копиям документов или списать деньги с карты.

В лучшем случае речь идет просто об обмане и сборе денег за услугу, которую невозможно оказать. В худшем, обращаясь к такому серверу, клиент «сливает» свои конфиденциальные данные: ДУЛ, карт, счетов и прочее. В дальнейшем мошенники могут оформить онлайн-займ по подложным копиям документов или списать деньги с карты.

В завершение хочется подчеркнуть, что банки предоставляют заемщикам много удобных способов отслеживать размер текущих долговых обязательств. Бюро кредитных историй ведут деятельность открыто и по требованию субъектов КИ оперативно формируют отчеты. Проверить же наличие долгов по кредиту постороннего человека не получится, т. к. это противозаконно. Можно лишь убедиться в отсутствии судебных взысканий на его имущество.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:8 (800) 350-57-94 (ГОРЯЧАЯ ЛИНИЯ)8 (499) 938-59-62 (Москва)8 (812) 467-31-92 (Санкт-Петербург)Это быстро и бесплатно!Мне нравитсяНе нравится1

Как бесплатно узнать в каком банке задолженность по кредиту

Автор Нина Ветрова На чтение 6 мин. Просмотров 139

Просмотров 139

Когда дело касается заемных средств, то необходимо соблюдать предельную осторожность. Ведь любая просрочка или неверная сумма внесенного платежа способны повлечь за собой штрафы. Оставаться вечным должником никому не хочется, поэтому необходимо ответственно относиться к денежным средствам. Узнать, в каком банке есть задолженность по кредиту, можно бесплатно.

Способы проверки задолженности

Существует немало способов узнать задолженность по банкам. Проверить такую информацию может абсолютно любой человек, оформивший кредит, предоставляется она бесплатно. Посторонние же лица не могут узнать о сумме задолженности конкретного лица. Это возможно только через суд.

Бюро кредитных историй

Бюро кредитных историй способно предоставить информацию о сумме долга перед банком по кредиту, а также о кредитной истории заемщика в целом.

Проверка всех данных производится в автоматическом режиме. Стороннему лицу необходимо отправить запрос в режиме онлайн или письмо, в котором указаны паспортные и контактные данные.

Информацию по кредитной истории Бюро предоставляет 1 раз в 12 месяцев бесплатно. При этом проходить процесс регистрации необязательно.

На сегодняшний день действуют три Бюро кредитных историй:

- Эквифакс.

- Объединенное (ОКИ).

- Национальное (НКБИ).

Информация по кредитному досье не всегда дублируется во всех трех организациях. Поэтому для получения наиболее достоверной информации рекомендуется отправить запрос во все Бюро.

Судебные приставы и банк

Судебные приставы предъявляют информацию о сумме задолженности только в случае, если на заемщика открыто судебное дело. Если оно находится на стадии рассмотрения, и решение не вынесено, то взимать задолженность судебные приставы не имеют права. Это действие осуществляется только по завершении судебного производства и вынесения решения о взыскании задолженности с должника.

Получить информацию у судебных приставов могут только заинтересованные стороны (кредитная организация и должник). Сторонним лицам получить информацию по задолженности не представляется возможным.

Чтобы узнать о сумме задолженности, можно также обратиться с паспортом в кредитную организацию, в которой оформлялся кредит. Если у заемщика имеется несколько кредитов в разных банках, то для получения информации нужно обращаться в каждый из них.

Заемщику доступны сведения о собственных кредитах. Если банку предоставить кредитный договор вместе с паспортом, то это ускорит процедуру проверки задолженности по займам. Такая услуга предоставляется бесплатно.

Проверка по фамилии

Существует возможность проверить задолженность перед банками по фамилии через интернет. Для этого потребуется отправить запрос в дистанционном режиме в банковскую организацию, в которой ранее был взят кредит. Но для этого нужно быть зарегистрированным в Личном кабинете банка.

Но для этого нужно быть зарегистрированным в Личном кабинете банка.

Стоит отметить, что некоторые банки не предоставляют информацию о сумме задолженности в режиме онлайн. Так как узнать задолженность перед банком по фамилии достаточно сложно, то стоит воспользоваться иным способом, чтобы получить справку по кредитам.

Номер карты или договора

С помощью интернет-банкинга, который предоставляют многие банки, можно узнать о долгах по кредитам, а также проверить кредитную историю.

Помимо этого, на официальном сайте госуслуги можно посмотреть долги по тому или иному займу. Но предварительно требуется зарегистрироваться на ресурсе. Платить за предоставление информации не требуется.

Для того получить информацию по номеру договора, можно посетить отделение банковской организации с соответствующим заявлением. Важно взять с собой паспорт.

Подобную услугу предоставляет не только банковская организация, но и банки-парнеры кредитного учреждения, где был оформлен кредит. Процедура проверки осуществляется в электронном виде. После получения необходимых сведений они предоставляются клиенту. Весь процесс занимает не более 5 минут.

Если должник умер

Наследники вправе проверять кредитное досье и узнавать о сумме задолженности умершего родственника. Чтобы запустить такой, процесс потребуются такие документы:

- паспорт обратившегося родственника;

- свидетельство о смерти должника;

- завещание или другой документ, подтверждающий право о наследовании.

Проверка задолженности по кредиту умершего человека необходима, так как банк может насчитать штрафы, пени по взятым заемным средствам. Особенно если человек при оформлении не страховал кредит. Поэтому перед принятием наследства требуется в обязательном порядке узнать задолженность по банкам по фамилии умершего человека.

Также во время чтения завещания нотариусом человек может отказаться от наследства, если у умершего родственника есть много долгов перед банками. Важно помнить, что судебные приставы не вправе заставлять платить долг наследника, если он отказался принимать наследство.

Важно помнить, что судебные приставы не вправе заставлять платить долг наследника, если он отказался принимать наследство.

Способы погашения

Если после проверки были обнаружены долги по действующим кредитам, то лучше всего без задержек их погасить. Если плата не будет внесена, то штрафы и пени будут только увеличиваться, что повлечет за собой принудительное взыскание. Многие банковские учреждения прибегают к помощи коллекторских служб, которые взимают долги с безответственных клиентов.

Чтобы погасить долг или начать частично вносить деньги, обязательно необходимо посетить банк, в котором оформлялись заемные средства. Также можно воспользоваться онлайн-сервисами для внесения денег по банковским реквизитам.

Многие банки идут навстречу клиенту и если последний изъявит желание погашать кредит, по которому уже есть штрафы, то кредитная организация может предоставить услугу реструктуризации кредита. Такое преимущество дает право реабилитироваться должнику перед банком.

Если же было вынесено решение суда, то судебные приставы могут в принудительном порядке взимать деньги с недобросовестного клиента.

Большая сумма долга

Если есть подозрения, что банковское учреждение неоправданно наложило пеню или штраф, то нужно узнать о сумме задолженности, посетив один из офисов банка. Если такая возможность отсутствует, то можно воспользоваться любым из приведенных выше способов.

Важно получить выписку по кредиту, чтобы подтвердить банку свою добросовестность. Если платежи были внесены вовремя, а просрочки отсутствовали, то нужно срочно обратиться в банк для выяснения подробностей о начислении неправомерных штрафов.

Если банк не пойдет навстречу, то нужно взять копии чеков, которые имеются, договор и подавать иск в суд на финансовое учреждение. Такие случаи нередки. Возникают они по причине недобросовестной работы сотрудников банка или ошибок в программе ведения отчетности по кредитам. Если ошибка произошла по причине сбоя системы, то зачастую ситуация решается только через суд.

Если есть подозрения, что злоумышленники воспользовались паспортом, то необходимо также подавать в суд и доказывать свое отсутствие в момент подписания кредитного договора. Звонки о наличии долга от злоумышленников не должны восприниматься серьезно. Если же мошенники активно атакуют телефонными звонками и угрозами о несуществующей (или имеющейся) задолженности, то можно обратиться в полицию и написать заявление. В качестве доказательства можно указать телефонные номера, с которых поступали звонки или запись разговора.

Сегодня существует много способов узнать о наличие долга по кредиту. Если есть задолженность, на которую финансовое учреждение наложило штрафы, то наилучший вариант — погасить ее как можно раньше. Это убережет клиента от еще более негативных последствий невозврата кредита банку.

Как узнать есть ли задолженность по кредитам? – Финансовый базис

Для множества людей оформление кредитной договоренности стало достаточно обыденным занятием. Но, заключая подобный контракт, не забывайте, что данная договоренность имеет некоторые риски. Они связаны с невыплатой платежа либо с несвоевременным его перечислением в банк. Их значение заключается в развитии задолженности, которая влечет начисление штрафных санкций.

Но, заключая подобный контракт, не забывайте, что данная договоренность имеет некоторые риски. Они связаны с невыплатой платежа либо с несвоевременным его перечислением в банк. Их значение заключается в развитии задолженности, которая влечет начисление штрафных санкций.

Факторы образования задолженности

Основные факторы:

- Ошибочный анализ собственных финансовых способностей. Прежде чем обратиться в любое кредитно-финансовое учреждение, следует дать правильную оценку собственным экономическим возможностям. Если потребитель с самого начала полагает, что он будет в состоянии отдать половину личного заработка для закрытия кредита, который оформил прежде, его риски сильно увеличиваются и могут послужить причиной появления задолженности.

- Небрежность и невнимание. Заключая кредитную договоренность, следует тщательно ознакомиться с планом погашения кредита и старательно проверять каждый период, до которого требуется перевести очередной платеж. Основной причиной появления долгов перед банком может быть обычная невнимательность заемщика.

- Экстренные и непредвиденные обстоятельства, что влекут за собой экономическое банкротство заемщика. В подобном случае следует подумать о последующем закрытии кредита сразу же, как только возникнет информация о внезапном уменьшении получаемого заработка. Для этого необходимо направиться в кредитно-финансовое учреждение, кратко обрисовать сотрудникам банка сложившуюся ситуацию и представить соответственные удостоверяющие документы. Решением образовавшейся проблемы способен стать процесс предоставления отсрочки платежа либо процедура реструктуризации кредитной задолженности, исполняемая многочисленными экономическими организациями.

Читайте также: Как узнать задолженность за квартиру через интернет

Как узнать, есть ли задолженность в банке

Существует несколько способов узнать, есть ли у вас задолженность:

- Личное посещение. Возьмите кредитную договоренность и паспорт и навестите банк. Менеджер или руководитель банка даст ответы на интересующие вас вопросы.

Плюс такого метода в том, что руководитель может объяснить вам все вполне доступно и ясно. А минус – необходимость ехать. Если далеко живешь от банка, то потратишь много времени и денег на поездку.

- Через Интернет. Любой потребитель банка обладает возможностью создать собственный виртуальный офис и увидеть все операции, затрагивающие кредит и не только его. Плюс данного способа в том, что нет необходимости ехать в банк. Главное условие – это доступ к интернету.

- Звонок. Можно позвонить в банк и полюбопытствовать, как узнать, есть ли у вас задолженность по кредитам. Звонить разрешается круглосуточно. В большинстве банков данная услуга является бесплатной. Минус данного метода в том, что операторы бывают очень заняты. Иногда, позвонив днем, вам придется прождать на линии несколько часов. До тех пор, пока не наступит ваша очередь.

- Смс-уведомление. В большинстве банков популярной является услуга смс-оповещения. Она очень практична и позволяет всегда вовремя узнать, если есть задолженность.

Почему важно узнать, есть ли задолженность по кредитам

Несомненно, что порой долги все же возникают. И чем раньше вы сможете узнать о них, тем лучше для вас. Вы сумеете быстро ликвидировать факторы, которые вызвали задолженность. Ведь непогашенный долг – это огромная проблема. Особенно, когда вы сами об этом не знаете. Если долг слишком большой, то у вас не будет возможности открыть новый кредит, а в некоторых случаях дело вообще доходит до суда. Поэтому очень важно вовремя узнать свою кредитную историю и проверить ее на отсутствие долгов.

Как возникает задолженность:

- Заемщик халатно относился к своим обязанностям по кредиту, и появились просрочки.

- Техническая просрочка. Такое может случиться, если при конечном погашении кредита заемщику неправильно озвучивают сумму, и у него остаются непогашенные деньги, что по истечении времени обрастают штрафами. Поэтому важно проверить сумму несколько раз.

- Когда погашение производится через другой банк и платеж вдруг теряется (то есть не доходит в ваш банк).

В итоге – просрочка.

В итоге – просрочка. - Когда при полном закрытии кредита была допущена ошибка в реквизитах, в результате чего деньги не попали на счет клиента. Как результат, кредит не погашен.

- При мошенничестве (кража и подделка документов покупателя). В подобном случае клиент не виноват, но доказать эту невиновность будет достаточно трудно.

Как не допустить задолженности

В том случае, если финансовый кризис у вас все же наступил, банковские сотрудники должны немедленно узнать об этом. Вам необходимо представить им документы, которые подтвердят, что у вас действительно затрудненное финансовое положение.

Документы, которые требуется предъявить банку:

- выписка об увольнении, сокращении кадров, об уходе в отпуск по уходу за ребенком и прочее;

- письмо о том, что имеются денежные трудности, просьба банковских сотрудников пересмотреть задолженность по кредиту, увеличить срок выплаты и снизить сумму ежемесячных выплат.

Предпочтительно выплачивать ежемесячные платежи хотя бы постепенно, но в срок, не допуская просрочек. Вам нужно доказать, что вы честный и ответственный заемщик, просто пока появились временные денежные проблемы.

Вам нужно доказать, что вы честный и ответственный заемщик, просто пока появились временные денежные проблемы.

Читайте также: На каких законных основаниях можно не платить кредит

Однако случается, что ежемесячные платежи оплачиваются, а долги по определенным обстоятельствам все же имеются. В данном случае необходимо попросить банк представить справки, в которых есть информация о количестве денег, списанных с внешнего счета. Случается, что банк нарушает процедуру списания, и происходит начисление штрафов.

Для банков просроченный долг по кредиту – это вспомогательная прибыль, ведь в определенных кредитно-финансовых организациях проценты по штрафам превышают проценты по кредиту. В кредитной договоренности банки про пени и штрафы сообщают кратко и многим людям тяжело понять смысл написанного. Есть банки, что за одну просрочку выписывают штрафы, а заемщик об этом может даже не узнать.

Если банк не соглашается помочь вам и не хочет признавать собственных погрешностей, то вам надо обратиться к адвокатам – специалистам по работе с банками. Они проведут правовое и финансовое исследование долга по кредиту. Вследствие их деятельности размер задолженности может быть снижен, в результате его перерасчета и исправления с банком. Предпочтительно, не затягивать с оплатой платежей и не доводить дело до суда. Ведь банк может отобрать вашу ипотечную собственность.

Они проведут правовое и финансовое исследование долга по кредиту. Вследствие их деятельности размер задолженности может быть снижен, в результате его перерасчета и исправления с банком. Предпочтительно, не затягивать с оплатой платежей и не доводить дело до суда. Ведь банк может отобрать вашу ипотечную собственность.

С целью закрытия задолженности по кредиту ищут денежные ресурсы на счетах, вкладах в кредитно-финансовых учреждениях. Сначала арестуют рублевые счета, а вслед за ними – валютные. Если даже с арестом не накопится требуемая сумма денег, то судебные сотрудники приступают описывать и экспонировать собственность заемщика на торговлю. Но существует один небольшой нюанс: разрешается продавать только ту собственность, что принадлежит заемщику. А имущество членов семьи заемщика взыскивать запрещается.

Читайте также: В каком банке пенсионерам могут дать кредит

Случается так, что финансов на счетах и собственности не хватает или они отсутствуют вообще. В данной ситуации деньги в принудительном порядке берут из заработка заемщика. Бухгалтерия на основании исполнительного листа, что приходит на место работы должника, совершает ежемесячные удержания из его прибыли и переводит финансы на счет банка.

Бухгалтерия на основании исполнительного листа, что приходит на место работы должника, совершает ежемесячные удержания из его прибыли и переводит финансы на счет банка.

Если соблюдать все условия контракта, то совместная работа с банком может быть долгой и приятной. В том случае, если возникла задолженность, погружаться в панику не нужно. Эта трудность улаживается, и лучшим вариантом станет посещение банка лично.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

различных типов долгов и выход из финансовой ямы

искатель CAПоиск

Поиск

- Деньги

- Интернет + Мобильный

- Покупки и предложения

- Путешествие

- Страхование

- Статистика + Факты

- О нас

- Кредитные карты

- Карты переноса баланса

- Карты возврата денег

- Кредитные карты Aeroplan

- Карты Air Miles

- Кредитные карты для бизнеса

- Карты с низкой процентной ставкой

- Нет годовой платы за обслуживание

- Карты предоплаты

- Карты вознаграждений

Сравните кредитные карты в Канаде на 2020 год

Сравнить - Кредиты

- Лучшие личные займы *

- Обеспеченные кредиты

- Беззалоговые займы

- Краткосрочные займы

- Бизнес кредиты

- Автокредиты

- Кредиты на консолидацию долга

Найдите лучшие предложения по кредиту для физических лиц в Канаде

Сравнить сейчас - Банковское дело

- Сберегательные счета

- Чековые счета

- Цифровой банкинг

- Лучшие сберегательные счета

- Детский банк

- Дебетовые карты

Повлияют ли на вас долги ваших партнеров? | Блог | Авизование долга

Написано Челси Поттер 4 декабря 2019 года

Одна из наиболее частых проблем, которые выражают наши клиенты, заключается в том, скажутся ли на них долги их партнеров. Учитывая множество мифов, связанных с браком и долгами, мы подумали, что создадим запись в блоге, в которой объясняется все, что вам нужно знать о том, как долг вашего партнера повлияет на вас.

Учитывая множество мифов, связанных с браком и долгами, мы подумали, что создадим запись в блоге, в которой объясняется все, что вам нужно знать о том, как долг вашего партнера повлияет на вас.

ПОЛУЧИТЬ БЕСПЛАТНУЮ ПОМОЩЬ ПО ЗАДОЛЖЕННОСТИ

Заполните нашу простую, трехэтапную форму, чтобы получить немедленную помощь и совет по вопросам задолженности.

КАК МЫ МОЖЕМ ПОМОЧЬ:

Мы предоставим вам индивидуальное решение для долговых обязательств.

ПОЛУЧИТЬ БЕСПЛАТНУЮ ПОМОЩЬ ОНЛАЙН

Пожалуйста, введите ниже свой адрес электронной почты, чтобы получить доступ к нашему инструменту безопасного решения долговых обязательств; PlanFinder на следующем экране.

Брак и долг

Принято считать, что, когда вы вступаете в брак, ваша кредитная история будет связана с созданием совместного файла вашим супругом. На самом деле это не так. Только совместный кредит свяжет вас и вашего супруга, поэтому одного брака недостаточно, чтобы повлиять на ваш кредитный рейтинг.

Только совместный кредит свяжет вас и вашего супруга, поэтому одного брака недостаточно, чтобы повлиять на ваш кредитный рейтинг.

Еще один распространенный миф, связанный с браком, заключается в том, что как только партнер меняет фамилию, его кредитная история удаляется, а его файл начинается заново.Это неверно — ваша кредитная история останется прежней, единственным отличием от файла будет ваше новое имя, которое будет добавлено в качестве псевдонима. Если вы недавно поженились, вам нужно будет сообщить кредиторам об этом изменении имени, чтобы оно появилось в вашем файле. Только после того, как кредиторы обновят свою информацию, ваша кредитная история изменится, чтобы отразить это.

Совместная задолженность

Хотя брака недостаточно, чтобы связать вас и кредитные файлы вашего партнера, совместные заявки на получение кредита будут создавать ассоциации между вами и вашим партнером.Независимо от того, открываете ли вы совместную учетную запись, подаете заявку на совместную кредитную карту или добавляете в учетную запись вашего партнера, все эти сценарии объединят вас и вашего партнера вместе. Хотя это может быть замечательно для пар, имеющих солидную финансовую историю, если вы или ваш партнер имеете предысторию дефолтов, это может повлиять на файл другого.

Хотя это может быть замечательно для пар, имеющих солидную финансовую историю, если вы или ваш партнер имеете предысторию дефолтов, это может повлиять на файл другого.

Даже если ваши совместные счета обновлены и у вас нет текущих проблем с долгами, когда вы создаете совместный счет, ваш партнер становится финансовым партнером и будет указан в вашем файле соответствующим образом.Кредиторы могут выбрать вашего партнера, и их история может повлиять на любые будущие заявки на получение кредита.

Если у вас или вашего партнера шаткая кредитная история, возможно, вам лучше разделить свои финансы и поработать над восстановлением нужного кредитного файла. Здесь вы можете найти наши советы по ремонту кредита.

Тайная финансовая жизнь

Несмотря на то, что долг вашего партнера может повлиять на вашу способность получать ссуды или услуги, удивительно большое количество людей не обсуждают свои долги со своими близкими.Когда в прошлом году мы проводили исследование проблем с психическим здоровьем и деньгами, мы обнаружили, что 80% людей не рассказывают своим партнерам о своих долгах, потому что беспокоятся о том, как они отреагируют.

Финансовая конфиденциальность — это одно, но если тайные долги угрожают стабильности всей семьи, это может стать реальной проблемой — и дополнительным напряжением в отношениях. Прежде чем связывать свои финансы с партнером, важно убедиться, что вы знаете его кредитную историю.

Могли бы вы нести ответственность по долгам партнера?

Одна вещь, которая пугает многих людей, — это то, несут ли они личную ответственность по долгам своего партнера.По большей части вы можете нести ответственность только за долги, которые записаны на ваше имя или удерживаются совместно на ваше имя, поэтому, если у вас есть общая кредитная карта или банковский счет с овердрафтом, вам следует регулярно проверять баланс.

Если вы и ваш партнер несете солидарную ответственность по долгам, это не означает, что вы должны только половину денег — кредитор может потребовать, чтобы вы вернули всю сумму, если он не может получить ее от другого владельца счета.

Существуют некоторые счета за домохозяйство, такие как муниципальный налог, по которым вы будете считаться ответственными, если вы проживали в собственности в течение определенного периода, но по большей части долги на имя вашего партнера остаются исключительной ответственностью.

При этом, если вы делите ипотечный кредит, и ваш партнер сталкивается с банкротством, это может повлиять на вашу стабильность, хотя вы должны иметь возможность защитить свою половину любого капитала в собственности. Лучше всего получить совет, как только вы узнаете о проблеме; позвоните нам или попросите вашего партнера выйти на связь.

Когда партнер становится бывшим

Есть много причин, по которым отношения рушатся, и стресс, вызванный долгом, является обычным явлением.Однако, если у вашего партнера много неоплаченных долгов и он уезжает, вы можете обнаружить, что коллекторы и судебные приставы преследуют их по вашему адресу. Это может быть довольно страшно, но вы должны твердо стоять на своем и не допускать специалистов по взысканию долгов в свой дом. Объясните, что долги не ваши и что ваш бывший партнер больше не живет по этому адресу.

Если кредиторы продолжают преследовать вас за долги, за которые вы не несете ответственности, вы можете попросить агентства кредитных историй удалить ваши имена из кредитной истории. Однако это будет возможно только в том случае, если у вас больше не будет никаких финансовых связей с бывшим, включая счета и долги на обоих ваших именах.

Однако это будет возможно только в том случае, если у вас больше не будет никаких финансовых связей с бывшим, включая счета и долги на обоих ваших именах.

Поговорите с нами

Если вы боретесь с долгами и беспокоитесь о том, чтобы рассказать об этом своему партнеру, или если вы беспокоитесь о том, что долговая ситуация вашего партнера требует надлежащего управления, то пора получить информированный совет по вопросам долга.

Наши квалифицированные и отзывчивые консультанты имеют опыт оказания помощи как частным лицам, так и домашним хозяйствам в решении их долгов, и они могут помочь вам найти лучшее решение для ваших финансовых трудностей.Это может быть План управления долгом или что-то более формальное, например, Индивидуальное добровольное соглашение, но пока вы не примете какой-либо совет, может быть трудно увидеть выход из долга, в котором вы оказались.

Позвоните нам сейчас по телефону 0800 280 2816. Это бесплатно, и мы можем помочь вам спланировать выход из долгов.

Подано по статье «Проживание в долг

»Эта статья была проверена и признана правильной на дату публикации, указанную выше, но имейте в виду, что с тех пор некоторые вещи могли измениться.Поэтому, пожалуйста, не полагайтесь на любую из этих сведений как на констатацию фактов, особенно если статья была опубликована некоторое время назад.

Задолженность по кредитной карте: Не можете погасить свои взносы? Почему вы не должны позволять банкам рассчитываться за вас!

Погашение долга по кредитной карте, по сути, приведет к отмене процентов, а также значительной части основной суммы долга. Однако стремление к поселению равносильно катастрофе! Получение кредитной карты, возможно, может заменить большинство радостей в жизни.Вы можете погрузиться в удовольствие от покупки вещей, которые всегда хотели, или подписки на услуги, которые почти всегда казались завышенными. Будь то покупка дорогого гаджета или поездка в дорогой отпуск, о котором вы всегда мечтали, кредитная карта может удовлетворить многие из простых, но сложных удовольствий вашей жизни.

Однако не все ли забавное может оставаться таким навсегда, не так ли? По ту сторону занавеса находится опасный мир долгов — арена, которая безжалостно уничтожает даже самых осторожных участников.Да, осторожность может принести вам большую пользу. Но знаете что? Последовательность и жесткость в использовании кредитных карт — это не то, что большинству людей удается без особых усилий? Если вы новичок в этом мире огромных долгов по кредитным картам, вы попали в суп. Но у тебя есть варианты, босс!

Не позволяйте банкам расплачиваться за вас по кредитной карте! Что это значит?

Разрешение банку погасить задолженность по кредитной карте за вас технически означает, что вы ведете переговоры с банком о снижении долгового бремени по вашей кредитной карте, главным образом из-за вашей неспособности выполнить окончание платежной сделки.Это приведет к тому, что большой процент вашего долга будет списан или аннулирован банком. В большинстве случаев процентная ставка не взимается вместе с частью основной суммы.

Примечание. Банки не делают это слишком часто и не поощряют это; но в определенных ситуациях банки обязаны это делать.

Это может показаться довольно забавным ходом — позволить банку выплатить за вас задолженность по кредитной карте после того, как вы потратили королевский выкуп на покупку вещей, которые когда-то казались непомерными.Расчет по существу приведет к отказу от процентов, а также значительной части основной суммы долга.

Тем не менее, стремление к урегулированию равносильно катастрофе. Интересно, почему? Мы узнаем!

Почему люди выбирают поселение?

К сожалению, несмотря на то, что наличие кредитной карты кажется явным удовольствием (несомненно, пригодится, когда у вас возникнет чрезвычайная ситуация), процентная ставка по кредитным картам буквально снижает коэффициент боли.

В настоящее время процентная ставка от 3% до 4% в месяц, что в сумме составляет колоссальные 30% — 40% р.а., огромен и просто не имеет смысла. Таким образом, наличие кредитной карты в течение нескольких месяцев без своевременного погашения может привести к резкому увеличению вашего долга (значительная часть этого долга будет просто процентами).

Таким образом, наличие кредитной карты в течение нескольких месяцев без своевременного погашения может привести к резкому увеличению вашего долга (значительная часть этого долга будет просто процентами).

Итак, если вы решите уладить дело и избежать выплаты огромного долга, который омрачил вашу довольно спокойную жизнь, это будет дорого стоить — ваш кредитный рейтинг сильно пострадает.

Влияние на ваш кредитный рейтинг при погашении

Разрешение банку погасить задолженность по кредитной карте, возможно, является худшей идеей, в основном потому, что это серьезно влияет на ваш рейтинг CIBIL.Хороший балл CIBIL, как правило, является наиболее важным предварительным условием для получения одобрения будущих кредитных заявок (личные займы, кредитные карты, автокредиты и жилищные займы являются одними из самых популярных кредитных продуктов, при каждом из которых учитывается ваш кредитный рейтинг, прежде чем вы сможете получить право на получение кредита. соответствующий заем).

Говоря так, давайте не будем недооценивать последствия плохой кредитной истории. Плохая оценка снижает ваши шансы на получение займа в будущем как минимум на несколько лет. Так что, если в это время вы окажетесь в финансовом затруднении, что ж, по сути, вы окажетесь среди тряпок, в полной развалинах.Это не то, что вам нужно. Или это?

Важность хорошей оценки CIBIL

Можно много сказать о важности хорошей оценки CIBIL, и необязательно много говорить, просто потому, что важность не требует пояснений. Давай все равно проедем мимо.

Предоставление будущих кредитов

Многие люди не принимают во внимание важность хорошей оценки CIBIL и ее влияние на получение будущих кредитов. Если есть что-то в жизни, которое делает ее не только мучительной, но и волнующей, так это ее фактор непредсказуемости.Никогда не знаешь, когда тебя ударит (и сильно ударит, заметьте) чрезвычайное финансовое положение. Исходя из этого, с вашей стороны было бы разумно не сбрасывать со счетов необходимость использования ссуды в будущем, возможно, в этом случае, в связи с финансовым кризисом.

Персональные ссуды, возможно, являются лучшим спасением во время финансовых кризисов. Так что не стоит недооценивать важность хорошего кредитного рейтинга и возможность потребовать личного кредита в будущем. Фактически, плохая кредитная история поставит под угрозу ваши шансы воспользоваться обеспеченными кредитами, а не только необеспеченными кредитами.Автокредиты и жилищные ссуды — лучшие примеры обеспеченных кредитов.

Альтернативы погашению задолженности по кредитной карте

Во-первых, давайте еще раз подчеркнем тот момент, что банки не согласятся урегулировать так легко. Технически урегулирование — это не то, что вы можете делать, потому что это удобно. Как только мы это проясним, следующим шагом будет поиск альтернативы — альтернативы, которая сохранит ваши интересы в неизменном виде, а также не позволит вашему кредитному рейтингу скатиться вниз.

Во-вторых, если вы еще этого не знали, есть два варианта, которые доступны вам в подобных ситуациях: вариант перевода остатка на кредитной карте и вариант рефинансирования кредитной карты с помощью личного кредита.