Как найти вклады умершего родственника

Смерть родственника вызывает необходимость вступления в права наследства, если после его ухода из жизни остаются сбережения в том или ином виде. Жизненных ситуаций много, и часто мы мало знаем о финансовых делах покойного. Возникают вопросы: как найти и как получить банковский вклад умершего?

Если есть завещание

В случае, если к моменту смерти человек уже составил завещание с подробной информацией об активах, и вы указаны как наследник или в числе наследников, воспользоваться ими в большинстве случаев относительно несложно. Здесь руководством для ваших действий выступает процедура вступления в наследство.

Но довольно часто встречаются ситуации, когда никаких распоряжений не было сделано и данные о вкладах покойного недоступны.

Как найти информацию о вкладах умершего?

Помощь нотариуса

Самостоятельно навести справки об активах умершего по российскому законодательству о соблюдении банковской тайны нельзя.

Для экономии времени и расходов лучше ограничить число запросов. Поэтому сообщите нотариусу о том, в каких банках, предположительно, могут быть вклады. Обычно, их держат в самых крупных, известных всем банках.

Расспросите друзей и знакомых покойного

Если у вас нет информации и предположений, имеет смысл поговорить с кем-то из круга общения покойного, чтобы попытаться получить нужные сведения.

Обратитесь в ФНС

При отсутствии результатов после нотариус может обратиться в Федеральную налоговую службу, куда поступают сведения об открытых счетах граждан в банках и кредитно-финансовых учреждениях.

Если вклад в банке, лишенном лицензии – обратитесь в Агентство по страхованию вкладов

Бывает так, что вклад был в банке, у которого лицензия была отобрана решением ЦБ. В этом случае нотариус делает запрос в Агентство по страхованию вкладов.

Как наследнику получить вклад умершего?

Если умерший не оставил завещание, получить наследство можно лишь спустя полгода после открытия процедуры наследования у нотариуса. Помните, что другие родственники и иные лица тоже могут и имеют право заявить о своих правах на имущество покойного. Тогда все активы, включая финансовые, будут распределены между определенным кругом наследников, который утверждается согласно законодательным нормам и степени родства.

Получить вклад умершего в банке

Получить деньги умершего из банка можно только при наличии заверенного свидетельства о праве наследования, которое выдает нотариус. Понадобятся и другие документы: паспорт, сберкнижка или договор с банком, справки о родстве и копия свидетельства о смерти вкладчика.

Чтобы подтвердить родство с умершим, банк может потребовать от вас дополнительные документы, не указанные выше. Как правило, процедура обработки и проверки документов занимает 3-5 дней. При положительном результате претендующие на наследство родственники получат равные доли от суммы вклада.

Как правило, процедура обработки и проверки документов занимает 3-5 дней. При положительном результате претендующие на наследство родственники получат равные доли от суммы вклада.

Может ли вклад пропасть, если срок действия вклада истек до вступления в наследство

Такое случается, когда срок действия вклада заканчивается до вступления в право наследства. Как правило, активы остаются в распоряжении банка и могут быть получены по запросу наследников.

Возможно, вам будет интересно:

27 декабря 2018

Как найти вклады умершего родственника

Денежные сбережения принято хранить в тайне и не оповещать о них даже близких. По крайней мере, не делиться с ними этой информацией. Делают это по разным причинам – чтобы пресечь невольное вымогательство или не лишиться поддержки близких. Подобная скрытность на руку владельцу вклада при жизни и становится серьёзной проблемой для наследников после его смерти. Ведь родственникам почившего придётся приложить немало усилий, чтобы обнаружить, в каких банках были открыты депозитные счета.

Ведь родственникам почившего придётся приложить немало усилий, чтобы обнаружить, в каких банках были открыты депозитные счета.

Если имеется завещание

При наличии завещания задача несколько упрощается. Как правило, волеизъявитель чётко указывает перечень собственных активов и в каких финансовых учреждениях находятся его сбережения. При этом наследники узнают об этом только после смерти написавшего завещание.

Но бывает и так, что наследодатель ограничивается общими фразами в духе: «половину своего имущества завещаю жене, а вторую – сыну», не указывая список активов. Или завещание отсутствует в принципе.

Как найти информацию о вкладах умершего?

Итак, близкий человек умер, и есть вероятность, что он хранил часть своих денег в банке. Как получить информацию о его вкладах?

Через нотариуса

Информация об открытых банковских счетах – тайна за семью печатями. По крайней мере таково российское законодательство. Потому самостоятельно наследники не имеют право наводить справки по финансовым учреждениям. Делать это может нотариус, подавая соответствующие запросы. В этом есть и свой плюс, поскольку количество запросов не ограничивается ничем. Однако подавать прошения в каждую мало-мальски значащую инстанцию, которой позволено оперировать финансами физических лиц окажется трудоёмким и долговременным занятием. Сократить количество запросов можно отобрав банки по следующим критериям:

Потому самостоятельно наследники не имеют право наводить справки по финансовым учреждениям. Делать это может нотариус, подавая соответствующие запросы. В этом есть и свой плюс, поскольку количество запросов не ограничивается ничем. Однако подавать прошения в каждую мало-мальски значащую инстанцию, которой позволено оперировать финансами физических лиц окажется трудоёмким и долговременным занятием. Сократить количество запросов можно отобрав банки по следующим критериям:

- Отделения должны быть расположены неподалёку от дома преставившегося.

- Сами финансовые учреждения должны быть крупными и достаточно известными.

Как правило, люди не доверяют мелким региональным банкам и ленятся ехать на другой конец города для открытия банковского счёта.

Через друзей и знакомых покойного

Если усопший не поверял в свои финансовые дела членов семьи, не значит, что он не обсуждал их со знакомыми или коллегами по работе. Часто человеку требуется выговориться или найти единомышленников. Расспросите близкий круг друзей покойного – возможно они вам подскажут, куда были вложены денежные средства преставившимся.

Часто человеку требуется выговориться или найти единомышленников. Расспросите близкий круг друзей покойного – возможно они вам подскажут, куда были вложены денежные средства преставившимся.

Через ФНС

Федеральная налоговая служба хранит информацию обо всех открытых банковских счетах наших граждан. Поскольку данная информация конфиденциальна, то получить её может тоже только нотариус по соответствующему запросу.

Через Агентство по страхованию вкладов

Иногда ЦБ России своим решением лишает лицензии то или иное финансовое учреждение. Если вклад вашего близкого находился в таком банке, то обращаться за информацией следует в Агентство по страхованию вкладов.

Как наследнику получить вклад умершего?

Итак, вы знаете, где хранил свои денежные средства усопший. Теперь, чтобы вступить в права наследования, вам следует ожидать пока пройдут 6 месяцев со смерти вкладчика. Но и после этого получить всю сумму вы сможете только в том случае, если являетесь единственным наследником или подобное прописано в завещании. Иначе остаток на банковских счетах делится в равных долях между всеми наследниками.

Иначе остаток на банковских счетах делится в равных долях между всеми наследниками.

Получить вклад умершего в банке

Получить вклад полностью или в оговоренной законодательством (завещанием) части можно после получения от нотариуса соответствующего свидетельства о праве наследования. Дополнительно следует при себе иметь при обращении в финансовое учреждение:- Гербовое свидетельство о смерти вкладчика,

- Удостоверение личности наследника,

- Документы, подтверждающие родственные узы между наследником и вкладчиком,

- Сберегательную книжку или договор с банком на открытие счёта (при наличии).

Иногда банковские клерки запрашивают и другие справки, действуя согласно внутренним регламентам.

Верификация и одобрение проводится на протяжении 3-5 дней. После этого наследные денежные средства со счёта почившего выдаются наследникам через кассу или перечисляются на открытый в том же банке счёт.

Может ли вклад пропасть, если срок действия вклада истёк до вступления в наследство

Подобные опасения несколько беспочвенны. В банк денежные средства отдаются на хранение и вкладчик получает за это доход. Присвоение вклада сотрудниками банка является уголовно наказуемым деянием. Наследники же могут столкнуться с ситуацией, когда вклад по окончанию пролонгирован на тот же срок. Если в условиях прописан запрет на разрыв договора, то наследникам придётся ожидать окончания действия нового срока и только тогда они смогут получить наследные деньги. Если подобного запрета нет, то скорее всего наследники просто недополучат доход по депозиту, если разорвут договор преждевременно.

Возможно, вам будет интересно:

29 января 2020

Как найти и получить сбережения умершего родственника

Нередко можно встретить ситуацию, когда близкий человек умер, а о его вкладах не известно, или родственники знают, где они находятся, но как получить доступ к сбережениям не имеют понятия.

Завещание есть, как действовать

Если покойный оставил завещание, то можно считать, что проблем у родственников нет. Данная форма наследства юридически, нотариально заверена и гарантирует, что деньгами, активами близкие люди могут воспользоваться в том объеме, в котором посчитал правильным покойный.

Вступление в наследство по завещанию – самый благоприятный и беспроблемный способ получения сбережений после смерти. Юридически заверенный способ, к сожалению, можно редко встретить в РФ. Россияне не очень часто обращаются за помощью к специалистам, именно поэтому родственникам после смерти покойного сложно найти вклады и получить их.

В какой последовательности и где стоит искать информацию о сбережениях покойного

Нотариус. В вопросе получения сведений о вкладах и активах по законодательству России без помощи юр.специалиста, а именно нотариуса, не обойтись.

Если запрашивать во многих банках информацию о сбережениях усопшего, тогда процедура займет большее количество времени. Обычно люди имеют вложения в самых крупных и популярных банках страны, так что лучше вначале ограничиться данными из них. Так можно существенно сэкономить время поиска.

Близкие. Допустим, точно известно, что у усопшего были сбережения, но деталей о том, какие именно и где они предположительно хранятся, нет. Чтобы разрешить подобную проблему без первичного привлечения нотариуса, стоит расспросить всех близких друзей и знакомых, которым покойный мог доверить сведения о своих финансовых операциях, вкладах.

ФНС. Если первичный зарос, сделанный нотариусом не дал никаких результатов, тогда специалист уполномочен обратиться в Федеральную Налоговую Службу, которая обязана предоставить все имеющиеся данные о счетах и активах покойного, установить, в каких именно финансовых учреждениях они сберегаются.

Что делать если сбережения находятся в банке без лицензии

Бывают ситуации, что покойный хранил средства в банке, у которого по разным причинам отозвали лицензию. Что же делать в таком случае? Есть ли шанс вернуть накопленное? Если такая ситуация произошла, не стоит паниковать, законодательством РФ все вклады граждан страхуются и сумму всегда можно вернуть (в случае наследства с помощью нотариуса).

Как вступить в права наследства

Вступить в права наследства, согласно законодательству РФ, может любой человек, имеющий степень родства, прописанную законодательными нормами. Если человек входит в ближайший, первый круг родственников покойного, тогда он имеет право претендовать на получение наследства через полгода после начала процедуры наследования.

Нужно понимать, что на вклады может претендовать несколько родственников, в таком случае нотариус, изучив степень родства, распределит сбережения между людьми, которые имеют на наследство юридические права.

Как изъять сбережения в банке

Банк – серьезное финансовое учреждение. Чтобы получить вклады покойного, необходимо предоставить перечень документов, а именно:

- Паспорт заявителя и усопшего.

- Документы, подтверждающие наличие средств (сбер. книжка, договор о вкладе).

- Справки, подтверждающие родство.

- Копия свидетельства о смерти вкладчика.

Данный перечень имеет общий характер, поэтому стоит учесть, что некоторые банки вправе потребовать документы, которых нет в списке.

При обращении в банк с имеющимся пакетом всех необходимых документов не стоит ждать, что вклад выдадут в тот же день. Данная процедура может занимать от 3 до 5 дней. Если финансовое учреждение примет положительный результат согласно заявлению, то имеющиеся на счетах средства будут распределены в равных долях между родственниками, имеющими право на наследство.

Вступление в наследство по истечению срока действия вклада

Если истек срок действия вклада, а родственники не успели вступить в наследство, отчаиваться не стоит. За средства можно побороться. Активы покойного вкладчика остаются у банка, поэтому при предъявлении необходимых бумаг родственники имеют право на их получение в полном объеме.

За средства можно побороться. Активы покойного вкладчика остаются у банка, поэтому при предъявлении необходимых бумаг родственники имеют право на их получение в полном объеме.

Ритуальная служба ПохоронныйДом.рф – помощь в организации похорон в СПб и ЛО

(812) 748-30-31 (круглосуточно)

Как найти вклады умершего родственника

После ухода из жизни родственника нужно вступить в права наследства, если у усопшего есть какие-либо сбережения. Зачастую родственники не знают о финансах покойного. Так как же получить деньги с банковских счетов умершего?

В случае наличия завещания

Если усопший успел составить завещание, и вы там указаны в качестве наследника, то воспользоваться активами несложно. Вы просто должны руководствоваться процедурой вступления в наследство.

Однако бывает так, что человек не успел перед смертью составить завещание.

Как найти необходимую информацию в Санкт-Петербурге?

- с помощью нотариуса.

Для того, чтобы узнать об активах ушедшего из жизни родственника, нужна помощь нотариуса. Самостоятельно это сделать не получится. Нотариус отправит запросы в банки и финансовые учреждения. Лучше ограничить число запросов. Расскажите нотариусу, в каких именно банках они могут быть.

- поговорите с друзьями и знакомыми. Может покойный рассказывал им о том, что открыл вклад в каком-то банке или собирается это сделать;

- обратитесь в Федеральную налоговую службу. Обращение в ФНС может также составить нотариус, если поиск через банки не дал результатов. Там есть информация об открытых счетах граждан Российской Федерации в банках и кредитно-финансовых учреждениях.

Управление ФНС по Санкт-Петербургу находится по адресу: набережная реки Фонтанки,76

- обратитесь в Агентство по страхованию вкладов. Там можно найти нужную информацию, если вклад был в банке, у которого отобрали лицензию. Организация находится в Москве, но у неё есть горячая линия, на которую и могут позвонить жители Санкт-Петербурга: 8 800 200-08-05.

Как получить вклад умершего?

В том случае, если покойный не успел или просто не оставил завещание, то получить наследство можно только через полгода после того, как была открыта процедура наследования у нотариуса. Подчёркиваем, что в таком случае другие родственники покойного также могут претендовать на его имущество. Тогда между наследниками все активы поделятся поровну.

Как получить вклад покойного в банке

Получить деньги со вклада можно только предъявив заверенное свидетельство о праве наследования, которое можно получить у нотариуса. Нужны будут следующие документы: паспорт, сберкнижка, договор с банком, справки о родстве и копия свидетельства о смерти родственника. Могут понадобиться и прочие бумаги. Это нужно уточнять в самом финансовое учреждение.

Банк чаще всего обрабатывает и проверяет документы от 3 до 5 дней. Если результат положительный, то наследники получают равные суммы из вклада покойного.

Может ли вклад пропасть

Такое может случиться, если его срок действия закончился до вступления в наследство, но, как правило, он остаётся в распоряжении банка. Родственники могут получить деньги, направив запрос.

Родственники могут получить деньги, направив запрос.

Вклады умерших родственников и способы их получения.

Вклады умерших родственников. Способы их получения

Вклады умерших родственников. Способы их получения

Наследством называется весь комплекс движимого имущества или недвижимого, прав и обязанностей, которые получаются при наследовании. Финансы, которые размещены на депозитах либо банковских счетах прямого наследодателя тоже являются наследственным имуществом.

Зачастую случается, что родственники умершего человека не догадываются о его сбережениях, в каком банке либо филиале они могут располагаться. В любом случае, когда вы начали поиски вклада не стоит отчаиваться, даже если задача на первый взгляд кажется невыполнимой. На сегодняшний день подобных ситуаций множество и решить их не стоит особого труда. Для этого необходимо запастись терпением и денежными средствами.

Первым делом стоит обратиться к нотариусу. Нотариус является специалистом в разрешении подобных вопросов, он поможет вам правильно составить всю необходимую документацию, и если вы не имеете достаточного количества времени, он сможет совершить нужные нотариальные запросы в соответствующие учреждения. Законодательство разрешает законным наследникам подавать заявления о розыске денежных средств умерших родственников, а также нотариусам в случае ведения дела о наследовании.

Законодательство разрешает законным наследникам подавать заявления о розыске денежных средств умерших родственников, а также нотариусам в случае ведения дела о наследовании.

Если вы нашли финансовое учреждение, где хранится зарплата умершего родственника, то чтобы ее получить должны быть представлены такие документы:

— заявление о розыске;

— нотариально заверенный запрос о розыске;

— свидетельство о смерти родственника;

— свидетельство о праве наследования;

— сберкнижка умершего и прочие документы, которые были выданы вкладчику финансовым учреждением.

Некоторые документы заверяет нотариус, остальные же предоставляются в оригинальном виде. Помните: документы, которые предоставил банк, следует сохранять в оригинальном виде – это может в дальнейшем сыграть немаловажную роль во время судебных разбирательств, касающихся права наследования.

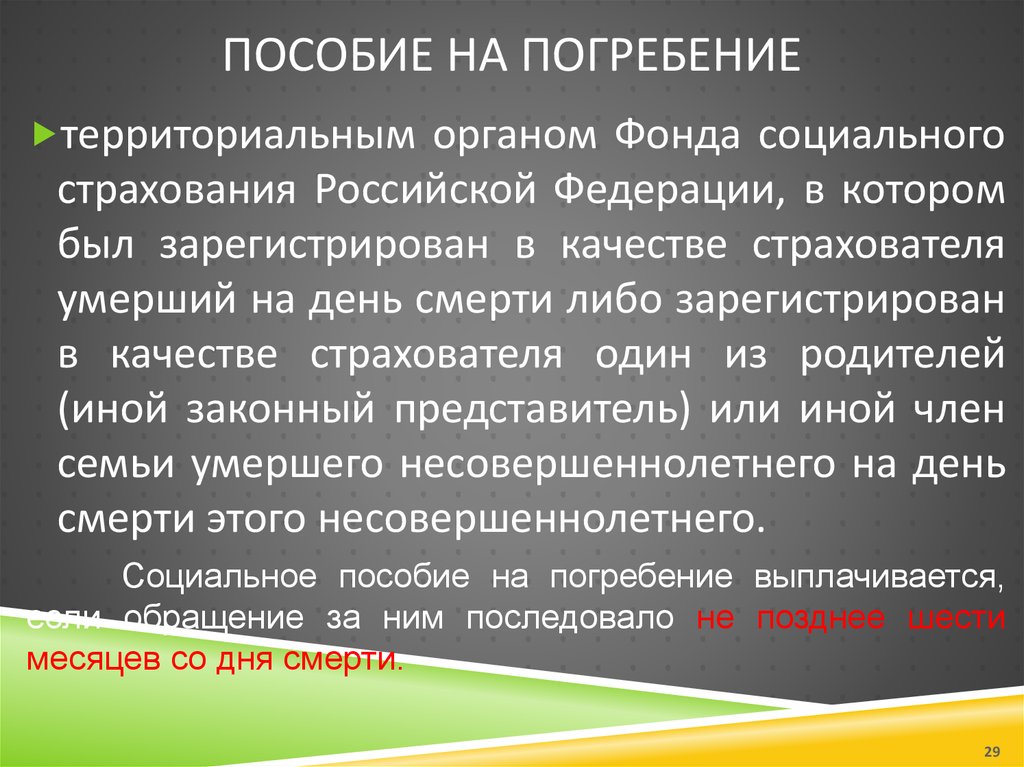

Пенсия умершего человека может быть разделена между родственниками, если они имеют на нее право. Для этого нужно не позже чем через 6 месяцев подать соответствующее заявление по месту жительства умершего. При подаче заявления необходимо предоставить следующий список документов: справку о количество членов семьи, паспорт, выписку из домовой книги и свидетельство о смерти родственника.

При подаче заявления необходимо предоставить следующий список документов: справку о количество членов семьи, паспорт, выписку из домовой книги и свидетельство о смерти родственника.

Вклады умерших родственников можно разыскивать самостоятельно. Первым делом нужно чтобы нотариус сделал запрос о розыске вклада, а также выдал свидетельство о праве на наследование. Затем вы должны будете посетить все предполагаемые банки и их территориальные представительства, дабы узнать, не хранится ли там сберкнижка умершего родственника или другие вклады. Можно также по месту жительства в финансовое учреждение подать соответствующее заявление. В банке вам будет предложено заполнить заявление о розыске необходимого счета.

Если вы имеете подозрение, что пенсия умершего человека регулярно перемещалась в зарубежный банк, то вам следует обратиться за помощью в специальную компанию, которая занимается поиском вкладов, оформленных за рубежом.

Каким образом происходит снятие денежных средств с вклада умершего родственника по завещательному распоряжению

Большинство людей, которые беспокоятся о будущем благополучии своих родственников, при открытии депозита или банковского счета сознательно оформляют завещательное распоряжение. Это распоряжение, подписанное обеими сторонами, заменяет нотариально заверенное завещание и в дальнейшем позволяет без особых проблем выдать денежные средства их наследователю. Если же претендентов на получение вклада умершего несколько, то в этом случае в завещательном распоряжении указываются их реквизиты и доля денег, положенная каждому из них.

Это распоряжение, подписанное обеими сторонами, заменяет нотариально заверенное завещание и в дальнейшем позволяет без особых проблем выдать денежные средства их наследователю. Если же претендентов на получение вклада умершего несколько, то в этом случае в завещательном распоряжении указываются их реквизиты и доля денег, положенная каждому из них.

Как получить денежные средства со сберегательной книжки умершего по завещанию

Если на руках наследника находится завещание, где описаны наследники и доля средств, которая им положена, то им намного легче будет воспользоваться правом наследования. Для этого они должны будут обратиться к нотариусу, чтобы составить необходимый документ о принятии наследства. Этот документ необходимо составить не позднее чем через полгода со дня кончины наследодателя.

Нотариус проверяет представленные документы на соответствие, затем занимается оформлением (подписывает и заверяет печатью) свидетельства о праве наследования «по завещанию». После этого данный документ вместе со сберкнижкой умершего передается в финансовое учреждение, где хранится вклад. Финансовое учреждение обязано ознакомиться с предоставленными документами и по истечении нескольких дней принять соответствующее решение. Но получить денежные средства можно будет только лишь по окончании 6 месяцев после открытия наследства.

После этого данный документ вместе со сберкнижкой умершего передается в финансовое учреждение, где хранится вклад. Финансовое учреждение обязано ознакомиться с предоставленными документами и по истечении нескольких дней принять соответствующее решение. Но получить денежные средства можно будет только лишь по окончании 6 месяцев после открытия наследства.

Как по закону получить денежные средства со сберегательной книжки умершего родственника

Общеизвестен тот факт, что получить наследство умершего родственника можно и в том случае, когда усопший не оставил после себя письменно оформленного завещания. Этот вид наследования называется «по закону». После смерти человека к нотариусу обращаются его родственники. Все деньги, хранящиеся на сберегательной книжке, поровну разделяются между прямыми наследниками, которых определит нотариус. Кроме этого нотариусу представляются документы, доказывающие близость родства с умершим наследодателем.

Кто получит зарплату умершего человека

Зарплата умершего, которая не была получена на момент смерти, должна быть выдана члена его семьи либо лицу на день смерти находящемуся на иждивении покойного. Заработная плата выдается работодателем не позднее недельного срока вышеназванным лицам после предоставления соответствующих документов. Кроме того, работодатель обязан выдать денежную компенсацию за неиспользованный отпуск умершего человека.

Заработная плата выдается работодателем не позднее недельного срока вышеназванным лицам после предоставления соответствующих документов. Кроме того, работодатель обязан выдать денежную компенсацию за неиспользованный отпуск умершего человека.

Пенсия умершего человека

Для получения пенсии умершего родственника прямому наследнику следует обратиться в Пенсионный фонд, куда предоставить заявление со справкой о составе семьи, личным паспортом, выпиской из домовой книги и свидетельством о смерти. Эту процедуру следует проделать не позднее чем через полгода со дня смерти пенсионера.

Что происходит с вашим банковским счетом, когда вы умираете?

finder.com войти в системуПоиск

Поиск

- Деньги

- Страхование

- Интернет + Мобильный

- Покупки

- Бизнес

- Справка по коронавирусу

- Калькуляторы

- Новости

- регистр

- Мой счет

- Кредитные карты

- Сравните кредитные карты

- Лучшие карты 2021 года

- Карты переноса верхнего баланса

- Лучшие карты 0% годовых

- Лучшие карты без ежегодного сбора

- Лучшие награды

- Лучшие кэшбэк-карты

- Лучшие туристические карты

- Карты лучших авиакомпаний

- Лучшие визитки

- Лучшие защищенные карты

Лучшие кредитные карты 2021 года: ознакомьтесь с нашими победителями и лучшими выборами

Посмотреть лучшие карты - Кредиты

- Сравните личные ссуды

- Сравните бизнес-ссуды

- Сравнить автокредиты

- Сравните студенческие ссуды

- Сравнить ссуды до зарплаты

- Сравнить ссуды в рассрочку

- Лучшая ссуда консолидации долга

Смерть владельца сберегательной облигации

На этой странице адрес бумажный сберегательных облигаций.

( Электронные облигации: Если у умершего человека есть онлайн-счет TreasuryDirect, обратитесь напрямую в Бюро фискальной службы. Мы заблокируем счет и дадим конкретные инструкции для ситуации.)

Для бумажной облигации, принадлежащей умершему, на этой странице отображается:

Примечание: Индивидуальные сберегательные облигации не подлежат дроблению и должны быть распределены полностью.

Как определить, кому принадлежит облигация

| В этой ситуации | Это лицо владеет облигацией |

|---|---|

| На облигации указано только одно лицо, и это лицо умирает | Залог является частью имущества этого лица |

| Два человека указаны на облигации, и оба умерли | Залог является частью имущества человека, который умер последним. |

| Два человека указаны на облигации, а один умирает | Выживший становится владельцем, как если бы оставшийся в живых был единственным владельцем с момента выпуска облигации. О налоговых последствиях этой ситуации см. Ниже на этой странице «Кто и когда платит налоги». |

Если выживший указан на облигации

- серии EE и серии I

- Ничего не делать.

- Обналичить (погасить) облигацию.

- Reissue: Перевыпустите облигацию только на имя выжившего.

- серии HH

- Ничего не делать. По облигации будут начисляться проценты до наступления срока ее погашения. Полугодовые процентные платежи будут проводиться нашим офисом и выплачиваться при обналичивании облигации.

- Обналичить (погасить) облигацию.

- Reissue: Перевыпустите облигацию на имя выжившего. Новый владелец может добавить к облигации совладельца или бенефициара.

- Отправьте заверенную копию свидетельства о смерти владельца вместе с формой ФС 5396 (скачать или заказать). Облигация не будет физически перевыпущена, но вы будете получать будущие полугодовые процентные платежи по безопасности. (Мы не возвращаем свидетельство о смерти или другие юридические доказательства.)

Как выживший, у вас есть три варианта:

У выжившего есть четыре варианта:

Денежные средства (погашение) бумажной облигации с указанным оставшимся в живых

Series EE и Series I: Обратитесь в финансовое учреждение, которое выплачивает сберегательные облигации, и предъявите соответствующие документы, удостоверяющие личность, и любые подтверждающие документы, которые могут потребоваться.Перед отъездом может быть полезно позвонить в финансовое учреждение, чтобы узнать, какое удостоверение личности и какие документы вам нужны.

Series HH: Ваш местный банк не имеет права обналичивать эти облигации, но может помочь вам осуществить транзакцию. См. Обналичивание сберегательных облигаций серии HH.

Повторный выпуск бумажной облигации с указанием на ней оставшегося в живых

Series EE и Series I: Эти облигации больше не перевыпускаются в бумажной форме. Вместо этого облигации конвертируются в электронные облигации в TreasuryDirect.Если вы остались в живых, вы можете конвертировать свою облигацию с помощью SmartExchange.

После конвертации облигация будет зарегистрирована только на ваше имя.

Series HH: Эти облигации все еще перевыпускаются в бумажной форме. См. Инструкции в разделе «Перевыпуск или замена сберегательных облигаций серии HH».

Если в залоге не указан оставшийся в живых и суд не участвует

Инструкции в этом разделе предназначены для ситуации, когда ни одно лицо, указанное в облигации, не живет, и все нижеследующее верно. Имущество человека, который умер (или умершего последним, если в залоге указаны два человека)

Имущество человека, который умер (или умершего последним, если в залоге указаны два человека)

- не управлялось и не будет официально управляться через суд

- не было и не будет урегулировано в соответствии со специальными положениями закона штата, касающимися малых поместий.

- содержит облигации на общую сумму 100 000 долларов США или меньше на дату смерти

Для бумажного залога, когда не назван оставшийся в живых и суд не вовлечен, лицо или люди, которые имеют право требовать распоряжения бумажным залогом, должны выполнить следующие шаги:

- Заполните форму ФС 5336 (скачать или заказать).

- Подпишите форму в присутствии удостоверяющего должностного лица (как указано в форме).

- Упаковка

- облигация и заполненная форма ФС 5336

- доказательство смерти всех умерших людей, указанных в залоге (мы не возвращаем свидетельство о смерти или другие юридические доказательства)

| Для облигаций серий EE и I | Для облигаций серии HH |

|---|---|

| Казначейство Услуги по розничным ценным бумагам | Казначейство Услуги по розничным ценным бумагам |

| Почтовый ящик 214 | а / я 2186 |

| Миннеаполис, Миннесота 55480-0214 | Миннеаполис, Миннесота 55480-2186 |

Если облигации распределяются между уполномоченными лицами, а не выплачиваются добровольному представителю, могут потребоваться дополнительные формы.

В зависимости от запрашиваемой транзакции могут потребоваться дополнительные формы.

Если дело касается суда или закона штата

Примечание. Если имущество содержит казначейские ценные бумаги (включая сберегательные облигации), общая выкупная стоимость которых на дату смерти превышает 100 000 долларов, то имуществом должно управлять суд.

Если дело касается суда, у вас может быть одна из следующих ситуаций:

- недвижимость заселяется в соответствии со специальными положениями закона штата

- недвижимость регулируется в соответствии с особыми положениями закона штата, назначенный судом представитель отвечает за распределение наследства

- назначенный судом представитель исполнял обязанности, но был освобожден от должности до распределения облигаций

Подробнее об обращении с облигациями в этих ситуациях см. «Представители, назначенные судом»

Кто и когда платит налоги

Чтобы понять налоговые последствия различных ситуаций, связанных со смертью владельца сберегательной облигации, проконсультируйтесь со своим налоговым консультантом или в следующих публикациях Службы внутренних доходов (IRS):

| Инвестиционные доходы и расходы | Публикация IRS 550 |

| Ваш федеральный подоходный налог | Публикация IRS 17 |

| Выжившие, исполнители и администраторы | Публикация IRS 559 |

Примечания:

- Сберегательная облигация, срок погашения которой наступил или срок погашения истекает в течение одного месяца, не может быть перевыпущен.

Его можно обналичить. Облигации серий

Его можно обналичить. Облигации серий - EE и I подлежат погашению через 30 лет после даты их выпуска. Облигации серии HH достигают погашения через 20 лет после выпуска.

Обналичивание (погашение) сберегательных облигаций ЭЭ и ЭЭ

На этой странице:

Когда я могу обналичить свои облигации EE и E?

По достижении 12-месячного возраста.

- Если вы обналичите облигацию EE до того, как ей исполнится пять лет, вы потеряете проценты за последние три месяца. Облигации

- EE приносят проценты в течение 30 лет, если вы не обналичите облигации до их погашения. Таким образом, чем дольше вы держите облигацию (до 30 лет), тем больше она стоит.

- Если вы пострадали от стихийного бедствия, могут применяться особые положения.

- Все облигации E и некоторые облигации EE перестали приносить проценты и должны быть обналичены.

Сколько стоят мои облигации EE и E?

Если у вас есть электронная облигация серии EE (или серии I) в TreasuryDirect, вы можете найти текущую стоимость облигации там.Используйте вкладку «Текущие активы» в своей учетной записи.

Для облигации , бумаги используйте Калькулятор сберегательных облигаций.

Как обналичить свои облигации EE и E?

| Электронные облигации | Войдите в TreasuryDirect и следуйте инструкциям там. Денежная сумма может быть зачислена на ваш текущий или сберегательный счет в течение двух рабочих дней с даты погашения. |

| Бумажные облигации | Вы можете обналичить бумажные облигации EE и E в большинстве местных финансовых учреждений.Это самый простой способ обналичить облигации и самый быстрый способ получить доступ к своим деньгам. Следуйте нашему краткому руководству Информация для особых обстоятельств: |

Как уполномочить поверенного обналичивать мои облигации?

Инструкции см. В публикации FS 0105 (загрузить или заказать).

Сколько я могу обналичить за один раз?

Для электронных облигаций в TreasuryDirect вы можете обналичить минимум 25 долларов или любую сумму выше этой с шагом в 1 цент.Если вы обналичиваете только часть стоимости облигаций, вы должны оставить не менее 25 долларов на счете TreasuryDirect. Погашения состоят из основной суммы и процентов. (При частичном погашении мы выплачиваем проценты только на частичную сумму, которую вы обналичиваете.)

Для бумажных облигаций не существует общего ограничения на общую сумму, которую вы можете обналичить за одну транзакцию; однако у банков разная политика в отношении того, сколько денег они будут обналичивать за одну транзакцию, и некоторые банки могут придерживаться политики, запрещающей обналичивать сберегательные облигации вообще.

Примечание: Отдельные облигации не подлежат дроблению и должны быть полностью обналичены.

Что мне нужно для обналичивания бумажной облигации?

Если вы планируете передать свои облигации в местный банк, заранее уточните в финансовом учреждении, обналичивает ли оно сберегательные облигации. Если да, узнайте, какой у него лимит в долларах, если таковой имеется, и какие документы, удостоверяющие личность, и другие документы, которые вам нужны.

- Если вы являетесь клиентом этого банка, идентификация может быть такой же простой, как наличие активного счета, открытого на срок не менее шести месяцев, плюс надлежащая идентификация.

- Если вы не являетесь клиентом, банки применяют различные политики — от отказа от обналичивания ваших облигаций до обналичивания ограниченных сумм (обычно менее 1000 долларов) с приемлемой идентификацией, например с действующими водительскими правами.

Чтобы обналичить свои облигации через Службу розничных ценных бумаг Казначейства, выполните следующие действия:

- Заполните форму FS 1522 (загрузите или закажите) и заверьте свою подпись, как описано в инструкциях.

- Отправьте облигации и форму в отдел розничных ценных бумаг казначейства, почтовый ящик 214, Миннеаполис, MN 55480-0214.

Независимо от того, где вы обналичиваете свои облигации, если вы не указаны как владелец или совладелец облигации, вы должны предоставить юридические доказательства или другую документацию, подтверждающую ваше право обналичить облигацию. (Мы не возвращаем юридические доказательства.)

Примечание: Сберегательные облигации не подлежат передаче. Если вы найдете облигацию, которая принадлежит кому-то другому, или купите облигацию на сайте онлайн-аукциона, вы не сможете обналичить ее.(Если вы унаследовали облигацию в результате смерти владельца облигации, см. Смерть владельца сберегательной облигации.)

Смерть владельца сберегательной облигации.)

Получу ли я форму для уплаты налогов?

Да. Форма IRS 1099-INT предоставляется для всех обналиченных облигаций.

| Электронные облигации | В январе в TreasuryDirect размещеносообщений 1099-INT. Воспользуйтесь ссылкой на странице ManageDirect. |

| Бумажные облигации | Финансовое учреждение, в котором вы обналичиваете облигацию, предоставляет форму.Банк может предоставить вам форму немедленно или отправить ее по почте, возможно, не раньше конца года, в котором вы обналичиваете облигацию. |

Налоговые аспекты для облигаций EE и E

Могу ли я узнать, была ли уже обналичена или заменена облигация EE или E?

Начните с местного финансового учреждения. Он может сказать вам, подходит ли облигация для погашения. Если банк не может помочь, свяжитесь с нами. Если вы являетесь владельцем или совладельцем, отправьте подписанный запрос по указанному ниже адресу.Обязательно укажите серийный номер облигации.

Если банк не может помочь, свяжитесь с нами. Если вы являетесь владельцем или совладельцем, отправьте подписанный запрос по указанному ниже адресу.Обязательно укажите серийный номер облигации.

Если владелец или оба совладельца умерли, вы должны предоставить доказательства, такие как копия свидетельства о смерти для каждого умершего человека. Отправьте это вместе с вашим запросом.

Отправьте ваш запрос на:

Казначейство, услуги по розничным ценным бумагам

А / я 214

Миннеаполис, Миннесота 55480-0214

Что делать, если я думаю, что, возможно, пропустил облигацию старше 30 лет, и я не знаю, обналичивалась ли она когда-либо?

Начните с быстрого поиска в нашей поисковой системе Treasury Hunt, чтобы увидеть, появляются ли какие-либо облигации, которыми вы владеете, в базе данных.Если да, вы получите информацию о том, как требовать и обналичивать их. Treasury Hunt обновляется ежемесячно.

| Номер формы | Название, описание, размер |

|---|---|

| ФОРМА 700-A | Заявление о возмещении убытков Банк использует для получения кредита на уплаченную сберегательную облигацию или вексель, которые были утеряны или уничтожены Размер: 65 КБ |

| ФОРМА FS 0385 | Удостоверение личности Размер: 98 КБ (Эта форма раньше была PD F 0385.) |

| ФОРМА FS 1010 | Разрешение сделок с казначейскими ценными бумагами Уполномочивает физических лиц в организации на проведение операций с казначейскими ценными бумагами Размер: 134 КБ (Эта форма раньше была PD F 1010.  ) ) |

| FS Форма 1014 | Свидетельство о должности должностных лиц (корпорация или некорпоративная ассоциация) Размер: 127 КБ (Эта форма раньше была PD F 1014.) |

| FS Форма 1048 | Претензия в отношении утерянных, украденных или уничтоженных сберегательных облигаций США Требование выплаты или замены утерянных, украденных или уничтоженных облигаций Размер: 189 КБ (Эта форма раньше была PD F 1048.) |

| FS Форма 1050 | Требование кредитора об оплате казначейских ценных бумаг, относящихся к имуществу наследника, расчет по которому производится без администрации Размер: 174 КБ (Эта форма раньше была PD F 1050.  ) ) |

| ФС Форма 1455 | Запрос фидуциара о размещении казначейских ценных бумаг США Используется фидуциаром для установления прав и запроса распределения казначейских ценных бумаг лицу, имеющему законное право Размер: 626 КБ (Эта форма раньше была PD F 1455.) |

| ФС Форма 1522 | Специальная форма запроса на выплату сберегательных и пенсионных ценных бумаг США, где разрешено использование отдельного запроса Запрос на оплату, когда использование отдельного запроса разрешено Размер: 143 КБ (Эта форма раньше была PD F 1522.) |

| FS Форма 1849 | Заявление об отказе от ответственности и согласие в отношении казначейских ценных бумаг США Размер: 127 КБ (Ранее эта форма называлась PD F 1849.  ) ) |

| ФС Форма 1851 | Запрос на перевыпуск сберегательных облигаций США в личный траст Запрос на перевыпуск облигаций в личный траст Размер: 462 КБ (Эта форма раньше была PD F 1851.) |

| FS Форма 1980 | Изменение адреса и / или идентификация счета для зарегистрированных ценных бумаг США Описание облигаций для отображения нового адреса для выплаты процентов или идентификации счетов Размер: 127 КБ (Ранее эта форма называлась PD F 1980.) |

| FS Форма 2243 | Дополнительное заявление по ценным бумагам США Заявление в поддержку, поданное по форме FS 1048, 3062 или 3062-4 Размер: 163 КБ (Эта форма раньше была PD F 2243.  ) ) |

| FS Форма 2490 | Описание сберегательных облигаций / нот США Размер: 167 КБ (Эта форма раньше была PD F 2490.) |

| FS Форма 2513 | Заявление добровольного опекуна недееспособного владельца сберегательных облигаций или сберегательных нот США Заявление на выплату, реинвестирование или замену ценных бумаг Размер: 130 КБ (Эта форма раньше была PD F 2513.) |

| FS Форма 2517 | Заявление о возмещении ущерба в связи с потерей, кражей или уничтожением выплаченных сберегательных облигаций / нот США Размер: 144 КБ (Эта форма раньше была PD F 2517.) |

| ФС Форма 2778 | Приложение к сертификату Дополнительные сертификаты подписи для приложения к форме Размер: 44 КБ (Эта форма раньше была PD F 2278.  ) ) |

| FS Форма 2778-1 | Приложение к сертификации Размер: 82 КБ (Эта форма раньше была PD F 2278-1.) |

| FS Форма 2966 | Специальная гарантия возмещения покупателем сберегательных облигаций / облигаций США, участвующих в схеме цепного письма Размер: 107 КБ (Эта форма раньше была PD F 2966.) |

| FS Форма 3062-4 | Не получено требование по сберегательным облигациям США Размер: 204 КБ (Ранее эта форма была PD F 3062-4.) |

| FS Форма 3500 | Продолжение листинга ценных бумаг Перечислить дополнительные облигации к оплате; приложить к форме Размер: 94 КБ (Эта форма раньше была PD F 3500.  ) ) |

| FS Форма 3565 | Заявление об отчуждении пенсионного плана и / или индивидуальных пенсионных облигаций без управления имуществом умершего собственника Размер: 165 КБ (Эта форма раньше была PD F 3565.) |

| FS Форма 3600 | Таблицы погашения сберегательных облигаций и сберегательных нот серий E, EE и I Размер: 490 КБ Версия Декабрь 2020 года является публикацией этой формы FINAL .В будущем мы предлагаем вам использовать Калькулятор сберегательных облигаций, чтобы определить стоимость ваших бумажных облигаций. (Ранее эта форма называлась PD F 3600.) |

| FS Форма 3782 | Таблица процентных выплат (номинал 1000 долларов США) за текущий год — Сберегательные облигации серии HH Размер: 237 КБ (Эта форма раньше была PD F 3782.  ) ) |

| FS Форма 4000 | Запрос на перевыпуск сберегательных облигаций США Используется для запроса на перевыпуск сберегательных бумажных облигаций, за исключением перевыпуска в личный траст Размер: 431 КБ (Эта форма раньше была PD F 4000.) |

| ФС Форма 4239 | Запрос владельца или лица, имеющего право на выплату или перевыпуск сберегательных облигаций / облигаций США, депонированных на ответственное хранение, когда первоначальные депозитарные расписки недоступны Размер: 171 КБ (Эта форма раньше была PD F 4239.) |

| FS Форма 4651 | Облигации пенсионного плана США — таблицы погашения за двенадцатимесячный период Размер: 432 КБ (Эта форма раньше была PD F 4651) |

| FS Форма 4652 | Индивидуальные пенсионные облигации США — таблицы погашения за двенадцатимесячный период Размер: 186 КБ (Ранее эта форма называлась PD F 4652) |

| ФС Форма 5063 | Уведомление об удержании при выкупе U. S. Пенсионный план или индивидуальные пенсионные облигации США S. Пенсионный план или индивидуальные пенсионные облигации США Размер: 121 КБ (Эта форма раньше была PD F 5063.) |

| ФС Форма 5188 | Долговременная доверенность на операции с ценными бумагами и сберегательными облигациями Выдача доверенности на операции с казначейскими ценными бумагами Размер: 109 КБ (Эта форма раньше была PD F 5188.) |

| FS Форма 5235 | Отчет о неполучении, потере, краже или уничтожении чека налогового агентства и заявление о замене Размер: 161 КБ (Эта форма раньше была PD F 5235.) |

| ФС Форма 5257 | Уведомление об изменении адреса для счетов ДН / Д Размер: 32 КБ (Эта форма раньше была PD F 5257.  ) ) |

| ФС Форма 5336 | Распоряжение казначейскими ценными бумагами, принадлежащими наследнику наследника, расчет по которым осуществляется без администрации Использование для отчуждения и / или оплаты в соответствии с Порядком преимущественной силы для добровольных представителей Размер: 798 КБ (Эта форма раньше была PD F 5336.) |

| ФС Форма 5394 | Соглашение и требование о отчуждении казначейских ценных бумаг наследников Размер: 276 КБ (Эта форма раньше была PD F 5394.) |

| ФС Форма 5396 | Форма регистрации прямого депозита Запросить прямой депозит процентных платежей или выплату выкупа Размер: 94,6 КБ (Эта форма раньше была PD F 5396.  ) ) |

| ФС Форма 5396-1 | Приложение к форме регистрации прямого депозита Используйте эту форму с формой FS 5396, если на форме FS 5396 недостаточно места для подписей Размер: 58 КБ (Эта форма раньше была PD F 5396-1.) |

| FS Форма 5444 | Авторизация счета TreasuryDirect® Размер: 97 КБ (Ранее эта форма называлась PD F 5444.) |

| FS Форма 5446 | TreasuryDirect® Запрос офлайн-транзакции Использование для определенных транзакций TreasuryDirect, которые нельзя проводить онлайн Размер: 801 КБ (Эта форма раньше была PD F 5446.) |

| ФС Форма 5456 | Разрешение на разглашение информации Размер: 124 КБ (Эта форма раньше была PD F 5456.  ) ) |

| ФС Форма 5511 | TreasuryDirect Request Request Используйте для перевода ценных бумаг, которые вы держите в TreasuryDirect Размер: 207 КБ (Эта форма раньше была PD F 5511.) |

| ФС Форма 5512 | TreasuryDirect Погашение и запрос на смену банка Для счета в TreasuryDirect используйте эту форму для погашения сберегательных облигаций или изменения банковской информации Размер: 147 КБ (Эта форма раньше была PD F 5512.) |

| Публикация ФС 0023 | Покупка сберегательных облигаций Размер: 353 КБ (Эта публикация раньше была PD P 0023.  ) ) |

| Публикация ФС 0026 | Вопросы и ответы по сберегательным облигациям серии EE, выпущенным с мая 1997 г. по апрель 2005 г. Размер: 23 КБ (Ранее эта публикация называлась PD P 0026.) |

| Публикация ФС 0026-1 | Вопросы и ответы о сберегательных облигациях серии EE, выпущенных в мае 2005 г. и впоследствии Размер: 18 КБ (Раньше эта публикация называлась PD P 0026-1.) |

| Публикация ФС 0027 | График сроков погашения сберегательных ценных бумаг, серия E / EE, Сберегательные ноты, серия I, серия H / HH Размер: 21 КБ (Эта публикация раньше была PD P 0027.  ) ) |

| Публикация ФС 0034 | Вопросы и ответы о сберегательных облигациях серии EE, выпущенных с мая 1995 г. по апрель 1997 г. Размер: 18 КБ (Эта публикация раньше была PD P 0034.) |

| Публикация ФС 0035 | Вопросы и ответы о сберегательных облигациях и сберегательных нотах серии E / EE, выпущенных до ноября 1982 г. Размер: 38 КБ (Ранее эта публикация называлась PD P 0035.) |

| Публикация ФС 0036 | Вопросы и ответы о сберегательных облигациях серии EE, выпущенных с ноября 1982 г. по апрель 1995 г. Размер: 26 КБ (Эта публикация раньше была PD P 0036.  ) ) |

| Публикация ФС 0039 | Вопросы и ответы по сберегательным облигациям серии I. Размер: 58 КБ (Ранее эта публикация называлась PD P 0039.) |

| Публикация ФС 0040 | Инструкции по погашению и перевыпуску облигаций серий HH и H Размер: 47.4 КБ (Раньше эта публикация называлась PD P 0040.) |

| Публикация ФС 0049 | Вопросы и ответы о трастах Размер: 49 КБ (Эта публикация раньше была PD P 0049.) |

| Публикация ФС 0050 | Даты начисления процентов по сберегательным и сберегательным облигациям США серий E, EE и I Размер: 43 КБ (Раньше эта публикация называлась PD P 0050.  ) ) |

| Публикация ФС 0051 | Использование сберегательных облигаций на образование Размер: 59 КБ (Ранее эта публикация называлась PD P 0051.) |

| Публикация ФС 0063 | Инструкции по погашению и перевыпуску сберегательных облигаций для оставшегося владельца регистрации Размер: 42 КБ (Эта публикация раньше была PD P 0063.) |

| Публикация ФС 0064 | Инструкции по погашению и перевыпуску сберегательных облигаций для управляемых имуществ Размер: 69 КБ (Ранее эта публикация называлась PD P 0064.) |

| Публикация ФС 0065 | Инструкции по погашению и перевыпуску сберегательных облигаций для неадминистративных организаций Размер: 35 КБ (Эта публикация раньше была PD P 0065.  ) ) |

| Публикация ФС 0105 | Доверенность: Сберегательные облигации и векселя США Дает инструкции по ведению бизнеса через действующего поверенного Размер: 59,7 КБ (Ранее эта публикация называлась PD P 0105.) |

| Публикация ФС 0106 | Трастовые транзакции: сберегательные облигации и банкноты США Предоставляет информацию о формах и документах, необходимых для проведения транзакций с трастами. Размер: 37 КБ (Раньше эта публикация называлась PD P 0106.) |

| Публикация ФС 0107 | Подача иска в отношении утерянных, украденных или уничтоженных сберегательных облигаций и нот США Дает инструкции по подаче иска Размер: 26 КБ (Ранее эта публикация называлась PD P 0107.  ) ) |

| ФОРМА IRS W-8BEN | Свидетельство об иностранном статусе бенефициарного владельца для удержания налогов и отчетности в США (физические лица) Подтвердите, что вы являетесь гражданином иностранного государства, чтобы сообщать о сниженной ставке или освобождении от налога в соответствии с налоговой конвенцией или соглашением Размер: 67 КБ |

| ФОРМА IRS W-9 | Запрос на идентификационный номер налогоплательщика и подтверждение Запрос на предоставление и удостоверение либо номера социального страхования, либо идентификационного номера работодателя Размер: 110 КБ |

Пособия по случаю потери кормильца | SSA

Пособия по социальному обеспечению по случаю потери кормильца выплачиваются вдовам, вдовцам и иждивенцам соответствующих критериям работников. Это пособие особенно важно для молодых семей с детьми.

Это пособие особенно важно для молодых семей с детьми.

На этой странице представлена подробная информация о пособиях по случаю потери кормильца и может помочь вам понять, чего ожидать от социального обеспечения в случае смерти вас или вашего близкого человека.

Основы пособий по случаю потери кормильца

Члены вашей семьи могут получить пособие по случаю потери кормильца в случае вашей смерти.Если вы работаете и платите в Социальное обеспечение, некоторые из этих налогов, которые вы платите, предназначены для выплаты пособий по случаю потери кормильца. Ваш супруг (а), дети и родители могут иметь право на получение пособия в зависимости от вашего заработка.

Вы можете получать пособие по случаю потери кормильца в случае смерти члена семьи. Вы и ваша семья можете иметь право на получение пособия в зависимости от заработка умершего работника. Умерший должен проработать достаточно долго, чтобы претендовать на пособие.

Для получения дополнительной информации, пожалуйста, прочтите «Как социальное обеспечение может помочь вам в случае смерти члена семьи».

Подать заявление на пособие по потере кормильца

Вы должны немедленно уведомить нас о смерти человека. Однако вы не можете сообщить о смерти или подать заявление на получение пособия по случаю потери кормильца через Интернет .

В большинстве случаев похоронное бюро сообщит нам о смерти человека. Вы должны сообщить в похоронное бюро номер социального страхования умершего, если хотите, чтобы они сделали заявление.

Если вам необходимо сообщить о смерти или подать заявление на получение пособия, позвоните по телефону 1-800-772-1213 (TTY 1-800-325-0778 ).Вы можете поговорить с представителем службы социального обеспечения с 8:00 до 19:00. С понедельника до пятницы. Хотя наши офисы закрыты для публики, сотрудники этих офисов помогают людям по телефону. Вы можете найти номер телефона вашего местного офиса, используя наш поиск офисов социального обеспечения и заглянув в раздел «Информация офиса социального обеспечения». Бесплатный номер «Офис» — это ваш местный офис.

Вы можете найти номер телефона вашего местного офиса, используя наш поиск офисов социального обеспечения и заглянув в раздел «Информация офиса социального обеспечения». Бесплатный номер «Офис» — это ваш местный офис.

Если вы не получаете пособие

Если вы не получаете пособие, вам следует незамедлительно подать заявление на получение пособия по случаю потери кормильца, поскольку в некоторых случаях пособие может не иметь обратной силы.

Если вы получаете пособие

Если вы получаете пособие по записи вашего супруга или родителя:

- Обычно вам не нужно подавать заявление на пособие по случаю потери кормильца.

- Мы автоматически заменим любое ежемесячное пособие, которое вы получаете, пособием по случаю потери кормильца после получения сообщения о смерти.

- Возможно, мы сможем выплатить специальный единовременный смертельный платеж автоматически.

Если вы получаете пенсионное пособие или пособие по инвалидности самостоятельно:

- Вам нужно будет подать заявление на пособие по случаю потери кормильца.

- Мы проверим, можете ли вы получить более высокое пособие как вдова или вдовец.

Необходимые документы

Выберите льготу, на которую вы будете подавать заявление, из списка ниже, чтобы увидеть, какая информация и документы могут вам понадобиться при подаче заявления:

Если у вас нет всех необходимых документов, не откладывайте подачу заявки на пособие по социальному обеспечению.

Во многих случаях местный офис социального обеспечения может связаться с вашим государственным бюро статистики естественного движения населения и проверить вашу информацию онлайн бесплатно для вас.Если мы не сможем проверить вашу информацию в Интернете, мы все равно сможем помочь вам получить необходимую информацию.

Отправка документов по почте

Если вы отправляете нам какие-либо документы, вы должны указать номер социального страхования, чтобы мы могли сопоставить их с правильным заявлением. Не пишите ничего на оригинальных документах. Напишите номер социального страхования на отдельном листе бумаги и включите его в почтовый конверт вместе с документами.

Как работают проценты по сберегательным счетам

Смущает понятие интереса? Это видео поможет исправить ситуацию.

Неудивительно, что сберегательный счет — хорошее место для хранения денег. Опытные вкладчики знают, что сберегательные счета обычно предлагают более высокие процентные ставки, чем текущие счета. Это означает, что со сберегательным счетом вы зарабатываете больше денег своими деньгами. Подпишите меня, верно?

Хотя сберегательный счет звучит как приятная сделка, вы все равно можете задаться вопросом: как работают проценты по сберегательному счету? Справедливый вопрос. Это одна из многих загадок.Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации доходов от ваших с трудом заработанных, тщательно спрятанных денежных средств.

Это одна из многих загадок.Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации доходов от ваших с трудом заработанных, тщательно спрятанных денежных средств.

Для начала мы получили краткий обзор того, как работают проценты на сберегательном счете:

Что такое проценты по сберегательному счету?

Проще говоря, проценты — это стоимость заимствования денег. Обычно вы платите проценты, чтобы занимать деньги, и вы можете получать проценты, когда одалживаете деньги.

Но кто будет платить вам за то, чтобы вы занимали деньги? Для многих открытие сберегательного счета — один из самых простых способов сделать это.Когда вы кладете деньги на сберегательный счет, банк технически занимает деньги и выплачивает вам проценты взамен.

«Банк определяет ставку, хотя на нее влияет общий уровень ставок в экономике и пытается ли банк привлечь новые депозиты», — говорит Лиз Вестон, сертифицированный специалист по финансовому планированию и обозреватель на веб-сайте личных финансов NerdWallet.

Как работают проценты по сберегательному счету?

Процентная ставка определяет, сколько денег банк платит вам за хранение ваших средств на депозите.Однако Майкл Гриффин, сертифицированный бухгалтер и профессор финансов Массачусетского университета в Дартмуте, говорит, что вы должны использовать годовой процентный доход (APY) для сравнения сберегательных счетов и других сберегательных продуктов.

«Самый простой способ взглянуть на APY — это то, что вы получите на свои деньги», — говорит Гриффин. Это означает, что вы можете использовать APY, чтобы определить, сколько вы фактически будете зарабатывать в виде процентов каждый год, потому что APY зависит от двух исходных данных: процентной ставки и того, как часто процентные ставки складываются.Оба являются важными компонентами того, как проценты работают на сберегательном счете, поскольку они влияют на то, сколько денег вы будете зарабатывать с течением времени. Проценты по вашему сберегательному счету могут составлять ежедневно, ежемесячно, ежеквартально или ежегодно.

Предположим, вы вкладываете 5000 долларов на сберегательный счет, больше не вкладываете и не снимаете деньги, а процентная ставка не меняется. Если процентная ставка по счету составляет 1,00%, а проценты складываются ежегодно, то есть банк выплачивает вам проценты с вашего баланса один раз в год, вы заработаете 50 долларов по истечении первого года.В этом примере годовая процентная ставка также будет равна 1,00%, потому что ваши проценты не увеличивались несколько раз в течение года.

Если банк предлагает процентную ставку 1,00% по сберегательному счету, ставка начисления сложных процентов может повлиять на APY и ваши доходы, хотя разница может быть незначительной.

«При столь низких процентных ставках, — говорит Гриффин, — нет резкой разницы в относительно небольших остатках на сберегательном счете из-за различных сценариев начисления сложных процентов».

Однако со временем ваш заработок может увеличиваться, особенно когда сберегательный счет предлагает более высокую процентную ставку и APY, и вы регулярно вносите деньги на свой счет.

«Когда доходы приносят прибыль, ваши деньги действительно могут начать расти», — говорит Уэстон. «Вот пример того, как работает начисление сложных процентов: если я буду давать вам каждый день по пенни и обещать удваивать его, в конце месяца у вас будет (барабанная дробь) более 10 миллионов долларов».

Скорее всего, вы не наткнетесь на сделку Вестона в дикой природе (ведь можно мечтать, правда?). Но, к счастью для вкладчиков, многие банки предлагают сберегательные счета с начислением процентов ежедневно или ежемесячно, а не ежегодно.

Где проценты совпадают с комиссиями по счету и функциями

Понимание того, как работают проценты на сберегательном счете, и сравнение APY, предлагаемого в нескольких банках, являются важными шагами в выборе места для открытия счета.

Уэстон говорит, что вы часто можете получить более высокую прибыль со сберегательного онлайн-счета, потому что онлайн-банкам не нужно платить за отделения и они могут передать сбережения потребителям. Поэтому онлайн-банки «имеют преимущества перед традиционными банками, — говорит она, — как правило, нет требований к минимальному остатку на счете или комиссий». Например, сберегательный счет Discover Online, названный Лучшим сберегательным счетом NerdWallet 2020 года, не требует комиссии за счет. 1

Поэтому онлайн-банки «имеют преимущества перед традиционными банками, — говорит она, — как правило, нет требований к минимальному остатку на счете или комиссий». Например, сберегательный счет Discover Online, названный Лучшим сберегательным счетом NerdWallet 2020 года, не требует комиссии за счет. 1

Следите за комиссиями, например, за овердрафты или банкоматы, когда вы сравниваете различные варианты сберегательного счета.Это может компенсировать ваш процентный доход или даже стоить вам больше, чем вы зарабатываете. Другие потенциальные расходы включают комиссии за банковские чеки или исходящие электронные переводы.

Используйте сберегательный счет для своих финансовых целей

Итак, что такое проценты по сберегательному счету? Теперь, когда вы увидели, как проценты работают на сберегательном счете, и знаете, на что обращать внимание при сравнении счетов, вы можете применить свои новые знания на практике. Если вы откладываете деньги на новую машину, отпуск или создаете свой чрезвычайный фонд, стратегия сбережений может помочь вам в достижении ваших целей.

Вестон говорит, что без минимального требования к депозиту вы можете использовать онлайн-сберегательные счета и «создать столько счетов, сколько захотите, и называть их для разных целей: отпуск, праздники, налоги на имущество и так далее». Разделение ваших средств на разные счета, предназначенные для определенных целей, может упростить борьбу с искушением тратить произвольно, что в конечном итоге может помочь вам быстрее достичь ваших финансовых целей.

Если вы хотите сосредоточить все свои усилия в одном месте, другой вариант — создать один счет, на котором вы будете хранить все свои сбережения.Затем вы можете использовать электронную таблицу, чтобы классифицировать свои средства по счетам, расходам или финансовым целям.

Это всего лишь два примера. Есть другое представление о том, как организовать свои сбережения? Попробуйте сами. Пока вы продвигаетесь к своим целям и используете новое понимание того, как проценты работают на сберегательном счете, вы движетесь в правильном направлении.