Брачный договор для ипотеки — образец: Сбербанк, ВТБ 24, Россельхозбанк

Вынужденный и оптимальный вариант решения жилищного вопроса для многих семей – ипотека. Одновременно с преимуществами это не самый выгодный способ с финансовой точки зрения, подразумевающий ряд обязательств на долгосрочную перспективу. От разводов никто не застрахован, поэтому брачный договор на ипотечную квартиру становится распространенным и юридически выверенным шагом урегулирования семейных правоотношений.

Вынужденный и оптимальный вариант решения жилищного вопроса для многих семей – ипотека. Одновременно с преимуществами это не самый выгодный способ с финансовой точки зрения, подразумевающий ряд обязательств на долгосрочную перспективу. От разводов никто не застрахован, поэтому брачный договор на ипотечную квартиру становится распространенным и юридически выверенным шагом урегулирования семейных правоотношений.

Актуальность брачного договора на ипотеку

Брачные контракты служат дополнительным бонусом и залогом благосклонности банков при приобретении квартиры под залог. Документ – это ясный и очевидный индикатор финансового состояния супругов, отражение их позиции по обязательствам после получения ипотеки, гарантия выплат в процессе супружеской жизни, после рождения детей и на случай расторжения брака.

Брачный договор важен, в том числе, с позиции, что действующим законодательством не настолько детально прописаны правомочия, и в силу объективных причин Гражданский и Семейный кодексы не могут абсолютно отражать конкретные отношения определенной пары. Отсутствие договора – это повышенные риски для каждого из супругов и для банковского учреждения.

Составление брачного контракта по ипотеке особенно целесообразно в ниже описанных случаях.

Неравенство статусов супругов

Муж и жена чаще всего имеют неравное социальное и материальное положение. Супруга домохозяйка имеет меньший прямой доход в отличие от работающего мужа. Пока брак официально зарегистрирован, этот факт не имеет значения, поскольку действует режим совместной супружеской собственности. Но после расторжения союза ситуация кардинально меняется.

Второй вариант развития событий может проявляться в стремлении одной из сторон своевременно выплачивать взносы и прилагать максимум усилий, и одновременном игнорировании таких обязательств второй стороной. В этом случае вариант составления брачного договора хоть и возлагает бремя выплат на одного из супругов, но и одновременно обеспечивает и гарантирует право владения недвижимостью, в том числе на купленную до брака квартиру.

Трудности, связанные с одним из супругов

На практике встречаются ситуации, в которых один из супругов получает отказ в банке на одобрение ипотечного кредитования. Это обусловлено многими причинами, среди которых плохая кредитная история, недостаточные финансовые показатели, неблагонадежная репутация. И даже если второй супруг абсолютно соответствует всем критериям, банки подстраховываются и не отождествляют кредитные истории мужа и жены.

Вторая распространенная причина заключения брачного контракта – категоричное несогласие одного из супругов на получение ипотеки. В этом случае сторона-инициатор берет весь груз ответственности на себя, о чем прописывается в тексте брачного контракта. В этом случае договор освобождает от требования предоставить согласие второго представителя пары. На купленную в браке квартиру, оформленную таким образом, не распространяется режим совместной собственности супругов.

Вторая распространенная причина заключения брачного контракта – категоричное несогласие одного из супругов на получение ипотеки. В этом случае сторона-инициатор берет весь груз ответственности на себя, о чем прописывается в тексте брачного контракта. В этом случае договор освобождает от требования предоставить согласие второго представителя пары. На купленную в браке квартиру, оформленную таким образом, не распространяется режим совместной собственности супругов.Неподтвержденный доход

Реалии сегодняшних дней не всегда позволяют документально подтвердить имеющиеся поступления в бюджет семьи. Отсутствие официального трудоустройства, заработная плата «в конверте», фрилансинг, бонусная система оплаты и сдельная ставка исключают стабильность доходной части, что негативно сказывается на рассмотрении заявки в банке.

Если второй супруг является благонадежным с финансовой точки зрения и может документально подтвердить свое трудоустройство и заработок, банк выдвигает условие составления брачного контракта для оформления ипотеки. Важно учитывать, если реальным плательщиком кредита полностью или частично будет неработающий супруг, после расторжения брака он не сможет претендовать на имущество ни в какой части.

Оформление ипотеки до регистрации брака

Брачный договор может составляться до регистрации брака или в период официальных отношений. После развода такая форма урегулирования имущественных вопросов не допускается. По закону режим совместной супружеской собственности распространяется только на имущество, приобретенное в браке. Однако в случае с брачным контрактом обязательства и права по ипотечному жилью могут регламентироваться уже на стадии до регистрации союза, что служит финансовой гарантией имущественных прав в будущем.

Брачный договор может составляться до регистрации брака или в период официальных отношений. После развода такая форма урегулирования имущественных вопросов не допускается. По закону режим совместной супружеской собственности распространяется только на имущество, приобретенное в браке. Однако в случае с брачным контрактом обязательства и права по ипотечному жилью могут регламентироваться уже на стадии до регистрации союза, что служит финансовой гарантией имущественных прав в будущем.Использование средств других лиц

Оформление брачного контракта актуально, если ипотека выплачивается родителями одной из сторон, и они стремятся обезопасить собственные инвестиции, исключив возможность раздела имущества при разводе. Другими словами действует принцип: чьи родители помогают с ипотекой, тот ребенок и будет владельцем недвижимости.

Регулирование вопроса с разводом

Брачный контракт на ипотечную квартиру позволяет распределить права и обязательства на случай оформления развода. Это способ обезопасить интересы каждой стороны и совместных детей на случай юридического прекращения отношений.

Если один из супругов игнорирует обязательства по ипотеке, второй добросовестный плательщик фактически несет груз ответственности за двоих. Законодатель позволяет обратиться в суд за взысканием компенсации, однако на практике этот процесс является трудоемким и сложно доказуемым.

Контракт – удобный и цивилизованный способ распределения долга. При его составлении важно обратить внимание на следующие вопросы:

- определение долевой собственности каждой стороны (1/1, 2/3 и т. д.), соразмерно которой в случае такой необходимости будет устанавливаться обязательство по покрытию долга;

- конкретизация раздельной собственности, подразумевающая обязанность по обязательствам только одного супруга, который является номинальным владельцем квартиры.

Образец брачного договора на ипотеку

Содержание документа обязательно должно включать информацию о банковском учреждении, сторонах договора и объекте ипотечной недвижимости. Несмотря на гибкость и лояльность такого правового инструмента, как брачный договор, он может стать предметом обжалования. То есть существует вероятность упразднения первоначальных соглашений.

Условия брачного договора во многом определяют исход раздела имущества и правовой статус супругов на момент развода. Чем конкретней и детальней прописан каждый пункт, вплоть до графика и сумм расчетов, тем выше вероятность мирного решения спорных финансовых вопросов.

Брачный договор при покупке жилья в ипотеку — ДомКлик

Семейная жизнь порой полна сюрпризов. Как сделать так, чтобы при покупке недвижимости у супругов в будущем не возникало проблем, связанных с правами на жилье? Договариваться! Чтобы договориться было легче, можно заключить брачный договор. Рассказываем, как это работает и зачем это нужно.

Что такое брачный договор

По российским законам у супругов равные права на имущество, приобретенное в браке — при этом не важно, на кого оно оформлено. То есть, если вы покупаете квартиру в браке, а платит за нее кто-то один, квартира все равно будет общей. И муж, и жена имеют на нее равные права.

Если вас такая ситуация не устраивает, ее можно изменить. Для этого и существует такая вещь, как брачный договор. Брачный договор — это соглашение между супругами, в котором они закрепляют, кому и какое имущество будет принадлежать в браке и в случае его расторжения.

Важно!

Брачным договором можно урегулировать только имущественные отношения супругов (ст. 42 СК РФ), то есть решить, например, кто из супругов будет готовить завтраки или с кем останутся дети в случае развода родителей — нельзя. Договор с такими условиями, скорее всего, не будет заверен нотариусом, но и даже в случае их включения в брачный договор, они будут признаны недействительными.

Женаты и платим ипотеку вместе

Если вы официально состоите в браке, то ваши отношения регулируются, в первую очередь, Семейным кодексом РФ. По закону нажитое в браке имущество — совместное, то есть принадлежит обоим супругам (ст. 256 ГК РФ и п. 1 ст. 33 СК РФ). Поэтому, если квартира куплена в ипотеку и оформлена на одного из супругов, она все равно становится общим имуществом: права на нее имеют и муж, и жена.

При оформлении ипотеки обязательно согласие обоих супругов, даже если один из них не планирует погашать кредит. Поэтому, если кто-то из пары против кредита, то заключение брачного договора — единственный выход. Это касается и ситуации, когда у одного из супругов плохая кредитная история. Брачный договор позволит оформить ипотеку на того, чьи доходы и кредитная история будут оцениваться банком.

Живем вместе, но официально не женаты

Иногда ипотеку берут пары, которые живут вместе, но официально не женаты. Если кредит оформляется на одного человека, а платят оба, закон в этом случае будет считать, что квартира принадлежит тому, на кого оформлена ипотека.

В случае разрыва отношений партнеру, который платил за кредит, но не был оформлен как заемщик, придется обращаться в суд и доказывать законность своих притязаний на жилье. Это возможно, но очень сложно и муторно — придется искать свидетелей, собирать чеки о переводе денег и так далее.

Более простой и безопасный вариант для партнеров в этом случае выступить равноправными созаемщиками по ипотеке и оформить ее на двоих.

Если партнеры с общей ипотекой в ходе совместной жизни решили официально вступить в брак, или у одного из них уже была ипотека до регистрации брака, лучше заключить брачный договор. В соглашении можно прописать все условия раздела имущества в случае развода, в том числе и раздел кредита и жилья.

Как и когда заключить брачный договор

Брачный договор составляется в письменном виде и заверяется у нотариуса. Соглашение можно заключить и до вступления в брак, и после этого. В любом случае оно вступит в силу только с момента регистрации брака (п. 1 ст. 41 СК РФ).

Если вы решили заключить брачный договор до оформления ипотеки, заранее подумайте, что там указать. Вот основные пункты, на которые стоит обратить внимание:

✓

Кто делает первоначальный взнос

✓

Кто платит по кредиту

✓

Доли в недвижимости

✓

Размер компенсации при отказе от доли

✓

Раздел недвижимости и кредита в случае развода

Супруги вправе определить в брачном договоре имущество, которое будет передано каждому из них при расторжении брака. При этом брачный договор может быть заключен как в отношении имеющегося, так и в отношении будущего имущества супругов (п. 1 ст. 42 СК РФ).

Сейчас читают

Как выбрать квартиру в новостройке: 5 главных правил

Как оформить предоплату за недвижимость: образец договора задатка и расписки

Сервис безопасных расчетов: что это и для кого?

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

Брачный договор для ипотеки: образец, условия, оформление

Брачный договор – бумажный документ, заключаемый мужем и женой, оговаривающий будущую жизнь молодоженов, их финансовые и имущественные отношения.

Брачный договор – бумажный документ, заключаемый мужем и женой, оговаривающий будущую жизнь молодоженов, их финансовые и имущественные отношения.

Эффективный способ защиты их имущества, включая ипотеку, не только в семейной жизни, но и после развода.

Что такое брачный договор

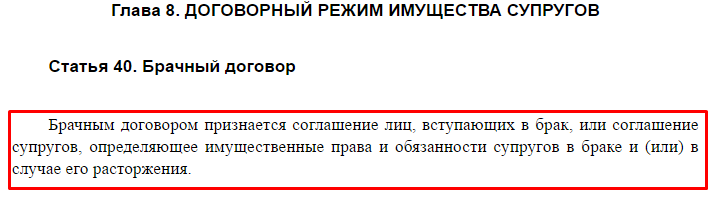

Брачный договор – довольно специфическое соглашение, которое подписывают либо муж и жена, либо люди, только готовящиеся стать супругами. Согласно статье 40 Семейного кодекса РФ, супруги могут изменить режим совместного пользования имуществом.

Содержание статьи 40 Семейного кодекса РФ

В таком документе устанавливаются права каждого из супругов на то имущество, которое имеется у семьи на данный момент или же будет приобретено в будущем.

Также брачный договор определяет семейные расходы, содержание друг друга во время брака или же после его расторжения. Он регулирует порядок деления имущества. Для этого заключается так называемый, брачный контракт.

Контракт должен быть составлен в письменном виде и обязательно заверяется у нотариуса, договор должны подписать оба лица, собирающихся вступить в брак или уже являющихся супругами.

Все это прописано в статье 41 Семейного кодекса РФ, ч. 1 и ч. 2.

Содержание статьи 41 Семейного кодекса РФ

к содержанию ↑Правовое регулирование

Согласно СК РФ, договор отвечает только за имущественные отношения, неимущественные отношения, такие как права и обязанности, связанные с детьми или проведение уборки в квартире — в контракт не включаются.

Согласно СК РФ, договор отвечает только за имущественные отношения, неимущественные отношения, такие как права и обязанности, связанные с детьми или проведение уборки в квартире — в контракт не включаются.

Договор не должен ущемлять права ни одного из супругов, иначе он может быть расторгнут с помощью суда.

Кроме Семейного кодекса, брачный контракт может быть урегулирован:

- Гражданский кодекс РФ – написание самого контракта и правовое разделение имущества;

- Закон об ипотеке – в случае, если необходимо определить залог недвижимости по обязательствам супругов или одного из них.

Контракт регулирует проведение сделок с третьими лицами, а не только обязательства пары друг перед другом.

к содержанию ↑Брачный договор для ипотеки

Во избежание проблем при разводе, рекомендуется оформить брачный договор для ипотеки, взятой на покупку квартиры. Такой документ послужит гарантом прав супругов.

Во избежание проблем при разводе, рекомендуется оформить брачный договор для ипотеки, взятой на покупку квартиры. Такой документ послужит гарантом прав супругов.

Чаще всего, средства, вложенные в жилье, принадлежат супругам в равной доле. А в случае развода, банк по новой оценивает кредитоспособность супруга, желающего взять на себя оставшийся долг.

Продать квартиру, купленную в такой кредит – невозможно, так как она является залогом банка.

Чем выгоден такой контракт для банка и пары:

- Для банка – банк получает согласие сразу двух супругов и в будущем исключает возможность смены заемщика, кроме редких исключений, что повышает безопасность такого кредита;

- Для супругов – взятый кредит изначально распределяется между мужем и женой, а также договор определяет обязанности каждого члена семьи по выплатам оставшегося долга.

Во время брака

Закон позволяет заключить брачный контракт в любой момент, когда это будет необходимо.

Закон позволяет заключить брачный контракт в любой момент, когда это будет необходимо.

При покупке жилья, заемщиком может быть, как один из супругов, так и оба – вот тогда и нужен брачный договор.

Часто сами банки рекомендуют заключить контракт, для повышения безопасности каждого из супругов: так каждый будет отвечать за свою часть долга даже при разводе.

Без подписания брачного договора при отказе одного из заемщиков выплачивать свою долю, второму супругу придется выплатить весь долг целиком.

к содержанию ↑После развода

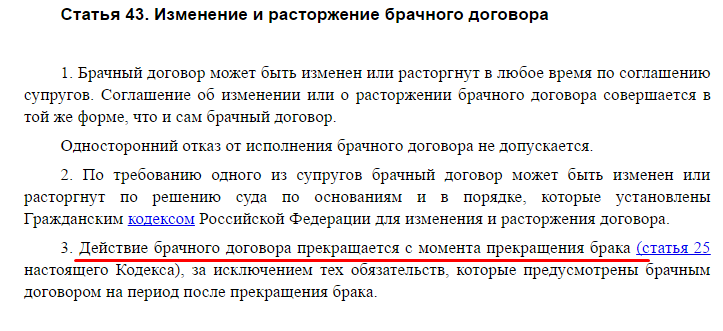

Согласно статье 43 СК РФ, заключение брачного договора после развода – невозможно.

Содержание статьи 43 Семейного кодекса РФ

Так как расторжение брака аннулирует и обязательства договора. При разводе продолжают действовать лишь те обязательства, которые изначально были прописаны для такого случая.

Полезное видео:

Перевод части долга на другого супруга возможен только при согласии банка, а так как банки редко соглашаются на эти действия – паре приходится продавать недвижимость, чтобы рассчитаться с банком. При срочности – цена на квартиру существенно падает.

Чтобы брачный контракт действовал и после развода, он должен:

- Быть заключенным в письменной форме;

- Заверен у нотариуса;

- Заключен до или во время брака.

Фото по теме:

-

- Заключен в письменной форме

-

- Заверен у нотариуса

-

- Заключен до или во время брака

После развода договором можно урегулировать выплату алиментов.

к содержанию ↑Права и обязанности супругов

Права и обязанности супругов следующие:

Права и обязанности супругов следующие:

- Вступая в брак, супруги могут взять фамилию одного из них или сохранить добрачную;

- Так же, супруги свободны в выборе места работы, профессии, месте проживания – все личные права сохраняются;

- Права на совместное решение вопросов, связанных с семьей – расторжение брака или вопросы усыновления ребенка.

Договор нужен для распределения прав и обязанностей между мужем и женой, так же он обеспечит справедливость раздела недвижимости при разводе – в зависимости от доли вкладов и сумму алиментов.

Вы можете использовать стандартный образец или внести свои дополнительные пункты, которые считаете необходимыми.

Стоимость контракта зависит от того, заполняете ли вы его у нотариуса или нет.

к содержанию ↑Оформление

Существует стандартный образец, он состоит из титульного листа и четырех положений:

- Титульный лист – номер самого договора, город заполнения, ФИО супругов, место их проживания и номер свидетельства брака;

- Общие положения – отвечают за нажитое имущество, разделение имущества при разводе со стороны мужа и жены или же по взаимному согласию;

- Особенности правового режима – прописывается раздел некоторых видов имущества, таких как банковские вклады и акции, ювелирные украшения, свадебные подарки и домашний интерьер.

- Дополнительные условия – расторжение прав проживания одним из супругов в квартире другого и обязательства уведомления банка о разводе;

- Заключительные положения – прописываются взаимодействия с нотариусом: ознакомление пары с положениями договора, момент вступления договора в силу, а также подписи трех лиц, дата.

Фотогалерея брачного контракта:

В случае оформления договора в банке – вам предложат стандартный образец.

к содержанию ↑Однако, у заемщика есть право не соглашаться с полученной бумагой – он может согласовать эти положения со своим юристом, добавить необходимые пункты и только после этого подписывать в банке.

С чего начать

Начать оформление следует со следующих шагов:

- Обсудить заключение договора со своим партнером. Договор должен быть добровольным для двух сторон. В случае, если супруг колеблется – не стоит давить, договор можно заключить и после свадьбы;

- Следует составить список дополнений для документов и продумать само заполнение договора. Это зависит от финансового положения семьи. Именно на основании этих денег, банк будет решать — давать или нет ипотеку, будет ли достаточно денег для ежемесячной выплаты долга;

- Рекомендуется определить распределение долей супругов в покупаемой недвижимости, от этого зависит доля в полученном кредите. Доли могут быть как равными, так и разными – зависит от платёжеспособности каждого из членов семьи.

- Также необходимо подумать о разделе имущества при разводе, о том – что отойдет каждому из супругов;

- Нужно определить на какой срок вы заключаете договор, на протяжении всего брака или какого-то его периода, расторжение договора происходит только при подписи обоих членов.

Видео по теме:

к содержанию ↑Условия

Супруги сами определяют условия взятия ипотеки на приобретение жилья.

Супруги сами определяют условия взятия ипотеки на приобретение жилья.

Однако, в договоре должна быть информация о:

- Какой супруг будет заемщиком, а какой – созаемщиком;

- Кто будет владельцем приобретенной недвижимости;

- Кто будет вносить первоначальный взнос, если оба – то в каких долях;

- На какие доли разделят оставшийся долг в случае развода;

- Как произведется раздел квартиры в случае развода;

- Какой доход будет тратиться на выплаты по кредиту.

Режим имущества

Законом обозначено, что любое имущество, купленное в браке – становится общей собственностью.

Законом обозначено, что любое имущество, купленное в браке – становится общей собственностью.

В случае развода такое имущество делится поровну между парой.

Если супруги были в браке, но не жили вместе – приобретенное в такой период имущество может быть признано собственностью только одного лица или же один из супругов самовольно тратил общий бюджет – суд может уменьшить долю в имуществе для такого лица.

Брачным договором можно изменить эти условия, если прописать их заранее:

- Можно прописать существование частной собственности, приобретенной лично одним из супругов. Тогда при разводе такое имущество отойдет владельцу, без возможности второго получить долю из этого;

- Разделить имущество на неравные доли, а не как в стандартном образце – поровну;

- Тогда при разделе имущества суд следует этим долям, получить что-то сверх этих долей – невозможно;

- В случае неделимой собственности, такой как автомобиль – можно прописать кому именно при разводе он отойдет.

Распределение ипотечного долга

Распределение долга по кредиту так же может быть прописано в брачном контракте – это выгоднее и для банка, и для семьи.

Распределение долга по кредиту так же может быть прописано в брачном контракте – это выгоднее и для банка, и для семьи.

По договору жилье при ипотеке может быть:

- Раздельным;

- Совместным;

- Долевым.

В случае развода, квартира делится пропорционально долям, прописанным в договоре – кредит также делится в соответствии с этими долями.

Если же имущество было раздельным, то долг выплачивает только тот супруг, который оформлял на себя ипотеку.

В случае совместной недвижимости – долг платится пополам, если ничего другого не прописано в брачном контракте.

Видео от эксперта:

к содержанию ↑Образец

Так как закон не устанавливает обязанных правил заполнения договора, то и четко структурированного образца не существует.

Так как закон не устанавливает обязанных правил заполнения договора, то и четко структурированного образца не существует.

Однако, у каждого нотариуса есть разные образцы брачных контрактов, как для раздельного имущества, так и совместного.

Также нотариус может составить новый договор, учитывая дополнительные пожелания клиентов. В таком случае, желательно продумать все заранее.

Документы, необходимые для брачного договора:

- Паспорта супругов;

- Свидетельство о регистрации брака;

- Выписка из Госреестра или же договор купли-продажи на недвижимость, при наличии – документы на машину или земельный участок;

- Квитанцию об оплате пошлины.

Фото документов:

Нельзя вносить данные о недвижимости, находящейся в обременении. Разрешение на такие пункты выдает банк.

к содержанию ↑Плюсы и минусы

С положительными и отрицательными сторонами брачного контракта можно ознакомиться в таблице:

| Плюсы | Минусы |

|---|---|

| Семейный сюжет всегда будет распределен, не будет споров на этой почве. | Некоторые россияне считают такой договор – проявлением корысти или страха – что может усложнить брак. |

| Каждый супруг понимает, что получит в случае развода. | Если у людей низкий доход – такой договор не совсем нужен. |

| Брачный договор позволяет скрыть низкие доходы мужа или жены – повышение возможности получения ипотеки в банке. | Необходимы четкие формулировки обязанностей и прав – иначе их можно будет оспорить при бракоразводном процессе. |

| Возможность сохранения собственности, полученной до брака – нет необходимости отдавать это имущество. | Необходим хороший нотариус – что может немало стоить. |

| В контракте можно прописать сумму алиментов и второй супруг не сможет осудить это в суде – так как это было прописано в договоре, так же там можно обозначить с кем останутся дети. | При взятии квартиры в ипотеку – невыгодные условия от банков для супругов, так как они являются созаемщиками и нет третьих лиц, на которых можно оставить выплату долга. |

| — | Некоторое ущемление прав того супруга, который получит меньшую долю имущества. |

| — | Контракт регулирует только те пункты, которые прописаны в нем. |

| — | Контракт не позволяет ограничить права супругов на защиту в суде или на общение с детьми в случае развода. |

Заключение

Брачный договор при получении кредита стоит заключить – для защиты прав супругов.

Для оформления можно использовать как банковскую форму, так и лично сходить к юристу для заключения договора.

Необходимо четко прописать все права и обязанности, а также заверить договор у нотариуса.

Видео о заключении контракта:

как составить, образец Закон и дом

Зачем нужен брачный договор при ипотеке

Покупая жильё в ипотеку, супруги, чаще всего, планируют погашать её совместно. Бывают случаи, когда заёмщиком является только один из пары. Вступая в брак, люди редко думают о разводе, но, когда это случается, возникают огромные сложности с разделом имущества.

В брачном контракте указано, кто из супругов при разводе будет оставаться собственником жилья, и кто будет продолжать погашать задолженность за него перед банком.

Брачный договор защищает от рисков, как самого кредитора, так и заёмщиков. Если жильё приобреталось в ипотеку совместно, то после расторжения брака один из супругов может прекратить выплачивать ипотеку. В таком случае вся сумма задолженности ляжет на плечи второго. Брачный контракт вносит ясность в имущественные отношения супругов.

После развода банк будет точно знать с кого из супругов взыскать долги по ипотеке – всё будет прописано в брачном договоре. Это повышает безопасность кредита.

Ипотека и брачный договор о раздельном имуществе

Раздельная собственность подразумевает, что приобретённым в ипотеку жильём владеет только один из супругов, он же и вносит по ней ипотечные платежи. В этом случае после развода второй супруг не может претендовать на данную недвижимость.

По закону каждому из семейной пары должна принадлежать половина совместно нажитого имущества. Брачный контракт позволяет найти другой способ раздела ипотечной квартиры.

Можно разделить жильё на доли или же отдать квартиру в собственность одному из супругов. Ипотечное жилье предполагает не только право владения им, но и обязанности платить за него задолженность перед банком.

Супруги выполняют свои кредитные обязательства согласно брачному договору.

Банки предпочитают, чтобы в брачном контракте был указан только один собственник квартиры, поэтому настаивают на брачном договоре о раздельном имуществе.

С одного заемщика проще взыскать долг, при этом нет необходимости рассчитывать, кто и сколько должен погашать по ипотеке. Банк может предложить одному из супругов подписать отказ от приобретаемого жилья. Такое требование незаконно.

Каждый из семейной пары должен сам решать отказываться от квартиры при разводе или нет.

Для семейной

Брачный договор для ипотеки, оформленной во время брака

Покупая жильё в ипотеку, супруги, чаще всего, планируют погашать её совместно. Бывают случаи, когда заёмщиком является только один из пары. Вступая в брак, люди редко думают о разводе, но, когда это случается, возникают огромные сложности с разделом имущества.

В брачном контракте указано, кто из супругов при разводе будет оставаться собственником жилья, и кто будет продолжать погашать задолженность за него перед банком.

Брачный договор защищает от рисков, как самого кредитора, так и заёмщиков. Если жильё приобреталось в ипотеку совместно, то после расторжения брака один из супругов может прекратить выплачивать ипотеку. В таком случае вся сумма задолженности ляжет на плечи второго. Брачный контракт вносит ясность в имущественные отношения супругов.

После развода банк будет точно знать с кого из супругов взыскать долги по ипотеке – всё будет прописано в брачном договоре. Это повышает безопасность кредита.

Брачный договор во многих случаях помогает избежать судебных разбирательств.

Ипотека и брачный договор о раздельном имуществе

Раздельная собственность подразумевает, что приобретённым в ипотеку жильём владеет только один из супругов, он же и вносит по ней ипотечные платежи. В этом случае после развода второй супруг не может претендовать на данную недвижимость.

По закону каждому из семейной пары должна принадлежать половина совместно нажитого имущества. Брачный контракт позволяет найти другой способ раздела ипотечной квартиры. Можно разделить жильё на доли или же отдать квартиру в собственность одному из супругов. Ипотечное жилье предполагает не только право владения им, но и обязанности платить за него задолженность перед банком. Супруги выполняют свои кредитные обязательства согласно брачному договору.

Банки предпочитают, чтобы в брачном контракте был указан только один собственник квартиры, поэтому настаивают на брачном договоре о раздельном имуществе. С одного заемщика проще взыскать долг, при этом нет необходимости рассчитывать, кто и сколько должен погашать по ипотеке. Банк может предложить одному из супругов подписать отказ от приобретаемого жилья. Такое требование незаконно. Каждый из семейной пары должен сам решать отказываться от квартиры при разводе или нет.

Если без подписания брачного договора банк не соглашается выдать ипотеку, стоит попросить компенсацию за отказ от приобретаемого жилья.

Для семейной пары такой вариант соглашения не выгоден, ведь, сколько бы люди не прожили в браке, при разводе один из супругов останется без жилья.

Брачный контракт для ипотеки в Сбербанке

Сбербанк положительно относится к оформлению данного документа, ведь это инструмент защиты от риска неуплаты.

В некоторых случаях банк будет особенно рекомендовать заключить брачный договор:

- Плохая кредитная история одного из супругов. В договоре нужно указать, что ипотеку берёт один человек, а не семейная пара.

- Отказ одного из супругов от ипотеки (можно оформить кредит на квартиру, не спрашивая мнения второй половинки).

- Ипотека, оформленная до брака, выплачивалась совместно (в договоре можно прописать долю каждого из супругов).

Сбербанк чаще всего предлагает заёмщику свой вариант брачного договора о раздельной собственности на приобретённую в ипотеку недвижимость.

Если брачный контракт составлен уже при наличии ипотеки, об этом нужно обязательно сообщить банку, иначе договор будет считаться недействительным.

Как составить брачный договор о раздельной собственности на ипотечную квартиру

Прежде всего, стоит решить, в чьей собственности будет находиться ипотечное жильё после расторжения брака.

Важно продумать заранее интересы тех, кто будет проживать совместно с супругами. Это могут быть несовершеннолетние дети или пожилые родители.

Брачный договор для банка при взятии ипотеки должен содержать:

- Информацию о заемщике.

- Данные о том, кому будет принадлежать право собственности.

- Данные о том, кто заплатит первоначальный взнос.

- Данные о том, за кем закреплены ежемесячные платежи.

- Перечень источников легального дохода заёмщика, которые будут служить платой по ипотеке.

- Данные об ответственности за невыполнение супругом соглашения.

- Данные о распределении прав и обязательств по ипотеке при разводе.

- Основание для пересмотра соглашения.

Если брачный контракт составляется при оформлении ипотеки, он может содержать сведения о банке-кредиторе, недвижимости и об ипотеке.

Во время брака

Составить договор на жильё, приобретённое во время брака, можно обратившись к юристу. Именно он сможет учесть все пожелания супругов и отразить всё грамотно в контракте.

Договор составляется при предоставлении следующих документов:

- Паспорта.

- Свидетельство о регистрации брака.

- Документы о праве собственности на имущество.

Составленный договор подлежит нотариальному удостоверению, без этого он будет недействительным. Нотариус может потребовать предоставить иные документы, перечень которых необходимо уточнить заранее. Удостоверение брачного контракта является платной услугой.

Если до приобретения квартиры в ипотеку у супругов уже был заключен брачный договор, стоит составить дополнительный контракт, в котором будет прописано, кому будет принадлежать жилье.

После развода

Заключить данное соглашение могут только супруги или люди, собирающиеся связать себя узами брака. Составление брачного контракта для лиц, находящихся в разводе, невозможно. В этом случае отстаивать свои имущественные интересы можно только в суде, или использовать более простой вариант = договориться с бывшей второй половинкой.

Стоимость (цена) брачного контракта для ипотеки у нотариуса

Плата за удостоверение брачного контракта состоит из нотариального тарифа (госпошлины) и платы нотариусу за оказание услуг. Размер госпошлины составляет 500р., однако общая сумма может составлять до 6000р. Многие нотариальные компании увеличивают сумму удостоверения договора пропорционально имеющемуся имуществу (чаще всего это 1% от суммы контракта).

Средняя стоимость нотариального удостоверения брачного договора составляет 5000р.

Пример брачного договора для ипотеки на одного из супругов

Прежде чем обращаться к юристу или нотариусу, супругам стоит узнать дополнительные сведения о брачном договоре в интернете, ознакомиться с некоторыми особенностями его составления и заполнения. Не лишним будет скачать образец брачного договора для граждан, состоящих в браке, для ипотеки, чтобы потом использовать его как пример заполнения своего контракта.

Преимущества и недостатки брачного договора при ипотеке

Данный контракт имеет массу неоспоримых плюсов:

- Составляется быстро, без споров и скандалов (находясь в браке, люди легче идут на уступки друг другу).

- Определяет принадлежность ипотечной квартиры на всех этапах семейной жизни.

- Предотвращает разногласия и судебные разбирательства при разводе.

- Определяет, кто из супругов, и в какой мере должен погашать ипотеку.

- Дает ощущение спокойствия и уверенности в завтрашнем дне.

Минусы данного соглашения:

- Процедура составления договора неприятна и не свойственна для нашего менталитета (многие считают любовь и контракт несовместимыми понятиями).

- Высокая стоимость нотариальных услуг.

- Изменения в законодательстве могут сделать отдельные пункты такого соглашения недействительными, их придётся пересматривать.

- Невозможность предусмотреть все нюансы.

- Договор вступает в силу только при росписи в ЗАГСе.

Переоформление квартиры после ипотеки с материнским капиталом

Жилье, приобретённое в ипотеку с материнским капиталом, должно быть оформлено в общую собственность семьи. Такая квартира является объектом долевой собственности лица, взявшего ипотеку, его супруга (супруги) и детей (первого и последующих).

Согласно законодательству переоформить такую квартиру на одного из супругов нельзя. Приобретать жильё в ипотеку под материнский капитал может кто-то один из семейной пары, но при этом в брачном договоре должно быть прописано, кому, и в какой доле будет принадлежать квартира.

Дети обязательно должны иметь свою часть квартиры, приобретённой с использованием материнского капитала. Лишить их права на собственность может только орган опеки и только при наличии другого жилья. Если ребёнок один, родители могут оформить на него дарственную на свои доли квартиры.

Можно ли расторгнуть брачный договор, если квартира в ипотеке

Согласно ст.4421 Гражданского кодекса РФ, граждане свободны в заключение договоров. По закону никто не вправе запретить составить или расторгнуть любое соглашение между супругами.

Расторгать брачный контракт не стоит, если его наличие является одним из условий получения ипотеки. Это указывается в кредитном договоре с банком отдельным пунктом. В случае нарушения обязательств перед банком, он имеет право расторгнуть все договорённости с заёмщиком и потребовать немедленной оплаты долга по ипотеке.

Вопросы и ответы

Вопросы и ответы

Нужен ли брачный договор в случае оформления ипотеки в Россельхозбанке?

Брачный договор не является основным документом для оформления ипотеки в Россельхозбанке. Банк может требовать его по своему усмотрению.

Нужно ли заключать брачный договор при покупке квартиры в ипотеку?

Большинство банков выставляет такое требование к заёмщикам и даже предлагает свой вариант данного соглашения. Заемщик не обязан его подписывать, и имеет право составить данный документ по своему усмотрению. В то же время банк в этом случае имеет право отказать в ипотеке.

Брачный договор для ипотеки в Сбербанке: образец брачного контракта

Оформление ипотечного кредита – ответственный шаг, так как обязательства по нему нужно будет выполнять в течение многих лет. Брачный договор для ипотеки в Сбербанке не является обязательным документом, но может существенно облегчить процедуру получения кредита.

Зачем нужен брачный договор при покупке квартиры в ипотеку?

Банки, в том числе и Сбербанк, благосклонно относятся к решению клиента оформить брачный договор, так как данное соглашение поможет избежать недоразумений в случае развода.

Если между супругами брачный контракт не был заключен, то вопрос будет решен согласно нормам законодательства, то есть имущество и долги по нему будут поделены пополам. Если же ипотека была оформлена до брака, то второй супруг не сможет претендовать на нее, даже если в течение многих лет оплачивал долг по взятому супругом кредиту.

Отсутствие брачного договора увеличивает риски не только заемщиков, но и банка. Как правило, при разводе оставшийся долг делится пополам. При этом не всегда оба из бывшей пары одинаково платежеспособны.

Но основной причиной, по которой требуется наличие контракта между супругами, является желание оформить ипотеку только на одного из них. Если планируется, что собственником ипотечной недвижимости будет только один из пары, наличие договора обязательно, иначе банк откажет в выдаче кредита.

Брачный договор – не дань моде, а способ защитить свои права. Наличие соглашения позволяет четко описать права и обязанности каждой из сторон.

Когда брачный договор необходим?

В некоторых случаях заключение брачного договора крайне желательно:

- у одного из супругов плохая кредитная история. Оформление ипотеки на мужа и жену в таком случае маловероятно, так как банки предпочитают не иметь дела с теми, кто когда-либо имел задолженность по взятому кредиту. В случае же брачного соглашения оформлять ипотеку и выплачивать ее будет только один из пары;

- один из пары категорически против ипотеки и отказывается оформлять ее. В данном случае есть смысл подписать брачный контракт, чтобы взять ипотеку, не получая согласия от мужа или жены;

- ипотека была оформлена до брака, но выплату по ней производят и муж, и жена. В противном случае, даже если большая часть кредита будет выплачена в браке, недвижимость не будет считаться совместно нажитым имуществом, это придется доказывать в суде. Необязательно делить квартиру пополам, за каждым из супругов может быть закреплена доля, пропорционально сделанному ним взносу.

Наличие брачного договора в ряде случаев крайне желательно, чтобы избежать судебных разбирательств в будущем.

Распределение долей

При заключении брачного договора стороны могут сами определить размер своих долей:

- совместная собственность. Это означает, что оба супруга будут владеть недвижимостью в равных частях;

- раздельная собственность. В таком случае жильем владеет только один из пары, и второй супруг не может претендовать на нее после развода. Соответственно, делает выплаты и несет ответственность тот из супругов, кто является собственником недвижимости;

- долевая собственность. В данном случае супруги договариваются о размере долей и в случае развода раздел ипотечной недвижимости осуществляется согласно условиям договора. В тех же пропорциях и необходимо выплачивать кредит.

Наиболее часто устанавливается режим раздельной собственности.

Брачным договором может быть предусмотрен режим совместной, раздельной или долевой собственности.

Что нужно предусмотреть в договоре?

Брачный договор согласно российскому законодательству может регламентировать исключительно имущественные взаимоотношения между супругами. Если нынешние или будущие супруги только планируют оформлять ипотеку, то при заключении контракта стоит предусмотреть этот вопрос в отдельной главе. Если же брачный договор был заключен ранее, то в него нужно внести соответствующие изменения.

Как правило, банки (и Сбербанк не является исключением) предлагают своим клиентам свои образцы брачных договоров о раздельной собственности на ипотечную квартиру, но супруги могут составить контракт по собственному проекту. Чтобы предусмотреть все нюансы, желательно проконсультироваться с юристом, специализирующимся на семейных правоотношениях.

Брачный договор при покупке квартиры в ипотеку должен отвечать на следующие вопросы:

- кто выступает заемщиками по договору;

- кто будет собственником недвижимости и в каких долях;

- кто осуществляет первоначальный взнос;

- кто и в каком размере оплачивает кредит в дальнейшем;

- кто вносит другие платежи, в том числе страховку, проценты по кредиту, оплачивает коммунальные услуги;

- как осуществляется раздел квартиры и оставшегося долга в случае развода;

- какие могут быть основания для пересмотра обязательств мужа и жены в части выполнения обязательств по ипотеке.

Если ипотека уже оформлена, то банк обязательно должен быть поставлен в известность о планируемом заключении брачного договора. Условия брачного контракта должны учитывать условия ипотечного договора. В противном случае банк может потребовать досрочного исполнения обязательств.

Постарайтесь прописать как можно больше нюансов, чтобы избежать сложностей и недоразумений в будущем.