Материальная помощь

Начисление материальной помощи работникам дело не новое, но требующее пристального внимания бухгалтеров. Бюджетная сфера диктует свои правила, поэтому всегда возникает много вопросов: какая материальная помощь предусмотрена, кому положена, что является основанием для ее начисления, какими налогами облагается? Попробуем разобраться с правилами ее предоставления.

Содержание статьи:

1. Виды материальной помощи

2. Материальная помощь систематического характера

- Кому выплачивается

- Расчет материальной помощи

- Пример 1

- Пример 2

- Налогообложение

1. Материальная помощь разового характера

- Расчет разовой матпомощи

- Налогообложение

Материальная помощь – это регулируемая законами социальная выплата денежных средств сотрудникам в связи с определенными обстоятельствами. И в зависимости от этих обстоятельств она бывает нескольких видов.

Виды материальной помощи

Материальная помощь может быть как систематической выплатой, так и разовой. Так устанавливает Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 № 5 (далее – Инструкция № 5).

Так устанавливает Инструкция по статистике заработной платы, утвержденная приказом Госкомстата Украины от 13.01.2004 № 5 (далее – Инструкция № 5).

Систематическая материальная помощь (п. 2.3.3 Инструкции № 5) положена всем сотрудникам определенных категорий. Это:

- на оздоровление;

- в связи с экологической обстановкой региона.

Она относится к поощрительным и компенсационным выплатам, причисленным к Фонду оплаты труда (ФОТ).

Разовая материальная помощь (п. 3.31 Инструкции № 5) выдается по просьбе некоторых сотрудников исходя из их семейных обстоятельств, необходимости в лечении, на оздоровление ребенка, похороны родственника. Она не является выплатой, составляющей ФОТ.

Рассмотрим порядок выплаты матпомощи отдельно по каждому виду.

Материальная помощь систематического характера

Регулируется в учреждении коллективным договором, предусматривающим возможность и условия такой помощи. Выплачивается в границах установленного ФОТ, а средства на ее финансирование должны быть запланированы и обязательно заложены в смете.

Выплачивается в границах установленного ФОТ, а средства на ее финансирование должны быть запланированы и обязательно заложены в смете.

Наиболее распространенный вид – материальная помощь на оздоровление. Она является обязательной, положена сотруднику один раз в год к ежегодному отпуску. Поэтому в заявлении на отпуск он указывает просьбу о выплате матпомощи на оздоровление. На основании заявления руководитель учреждения издается приказ о начислении материальной помощи, который содержит нормы коллективного договора, подтверждающие ее привязку к отпуску.

При оформлении части отпуска помощь на оздоровление положена один раз к любой части отпуска по усмотрению работника и выплачивается полностью. Помните, что одна непрерывная часть отпуска может быть не менее 14 дней (ст. 12 Закона Украины «Об отпусках» от 15.11.1996 № 504/96-ВР).

Більше про відпустки:

- Коригування відпускних

- Компенсація за невикористану відпустку

- Відпустка без збереження зарплати

- Додаткова відпустка на дітей

- Навчальна відпустка

- Перехідні відпускні

Кому выплачивается материальная помощь на оздоровление

Существует законодательно установленная категория работников, которым положена выплата материальной помощи на оздоровление в Украине. К ним относят:

К ним относят:

- госслужащих,

- педагогов и научно-педагогических сотрудников,

- библиотекарей,

- медработников и т. п.

Порядок предоставления и определение ее размера для этих категорий предусматривают соответствующие нормативно-правовые акты:

Категория работников | Нормативно-правовые акты | Размер материальной помощи |

Госслужащие | ст. 57 Закона Украины «О государственной службе» от 10.12.2015 № 889-19/ВР | в размере среднемесячной зарплаты |

Педагогические и научно-педагогические работники (перечень должностей утвержден Постановлением КМУ от 14.06.2000 № 963 (далее – Постановление № 963)) | пп. 1 ст. 57 Закона Украины «Об образовании» от 09.09.2017 № 2145-19/ВР | не более одного должностного оклада |

Работники бюджетных учебных учреждений и учреждений образования, не причисленные к педагогическим и научно-педагогическим, но указанные в перечне Постановления № 963 | пп. | не более одного должностного оклада |

Медицинские и фармацевтические работники, согласно Справочнику квалификационных характеристик профессий работников охраны здоровья от 29.03.2002 № 117 | абз. 3 п. 2 Постановления КМУ от 11.05.2011 № 524, п. 4 Постановления 1298 | в размере одного должностного оклада Внимание! Может выплачиваться при работе в условиях неполного рабочего времени пропорционально отработанному времени (письмо МОЗ от 02.03.2017 № 10.1-13/Д-1/697-17/6006) |

Работники культуры, в т. ч. домов культуры, работники музеев, библиотек | п. 2 Постановления КМУ от 09.12.2015 № 1026, п. 4 Постановления КМУ от 22.01.2005 № 82, п. 3 Постановления КМУ от 22.01.2005 № 84 | не более одного должностного оклада |

5 п. 4 Приказа МОН Украины от 26.09.2005 № 557, п. 4 Постановления КМУ от 30.08.2002 № 1298 (далее – Постановление 1298)

5 п. 4 Приказа МОН Украины от 26.09.2005 № 557, п. 4 Постановления КМУ от 30.08.2002 № 1298 (далее – Постановление 1298)Расчет материальной помощи на оздоровление

Расчитываем материальную помощь на оздоровление исходя из должностного оклада и среднемесячной заработной платы конкретной категории работников.

Когда сотрудник относится к категории госслужащих, при расчете оздоровительных используется среднемесячная зарплата. Расчет проводим исходя из начислений за последние два месяца перед основным отпуском, с которым связана оздоровительная матпомощь (абз. 3 п. 2 Порядка исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.1995 № 100; далее – Порядок № 100).

Но есть случаи, когда сотрудник не работал последние два месяца и не имел заработка, тогда расчет ведут на основе начислений за предыдущие два месяца (абз. 4 п. 2 Порядка № 100). Если они тоже не отработаны, то материалка рассчитывается из размера оклада по должности (п. 4 Порядка № 100).

Когда сотрудник принят недавно и расчетный период менее двух месяцев, то средний заработок исчисляется из фактически начисленных выплат (абз.3 п. 2 Порядка № 100).

Выплаты, которые будут включаться в расчет среднего заработка для начисления оздоровительных, содержит пункт 3 Порядка № 100. Кроме основной зарплаты, надбавок и доплат, сюда входит и совмещение должностей, доплата до минимальной зарплаты, ежемесячные премии – в месяце их начисления, премии за квартал и более – включаются пропорционально отработанному времени. Их берем для расчета в полном размере без вычета налогов.

Их берем для расчета в полном размере без вычета налогов.

Не включаем в расчет выплаты разового характера и начисленные из средней зарплаты (п. 4 Порядка № 100).

Если сотрудник не использовал отпуск в прошлом году и не получил оздоровительные, то их можно выплатить в текущем году, исходя из экономии ФОТ, но не ущемляя других сотрудников этого года. Учтите, что есть случаи, когда начисление материальной помощи за прошлый год незаконно.

- ЗРАЗОК відображення відпускних у податковому розрахунку за формою № 1ДФ

- ЗРАЗОК відображення відпускних у Таблиці 1 Звіту з ЄСВ

- ЗРАЗОК відображення відпускних у Таблиці 6 Звіту з ЄСВ

Пример рассчета матпомощи на оздоровление исходя из должносного оклада

Работница 9 тарифного разряда взяла ежегодный отпуск с 12 апреля на 14 календарных дней. На дату начала отпуска ее должностной оклад составляет 3048 грн, надбавка 10% — 304, 80 грн, премия — 609,60 грн.

Нужно рассчитать размер материальной помощи на оздоровление.

Поскольку материальная помощь на оздоровление работникам бюджетных учреждений выплачивается в размере должностного оклада, то на время отпуска она составит 3048 грн.

Следовательно, заработная плата работницы за апрель составит:

3048 грн + 304,80 грн + 609,60 грн + 3048 грн = 7010,40 грн

Пример рассчета матпомощи на оздоровление исходя из среднемесячной зарплаты

Госслужащий с окладом 3350 грн берет основной отпуск с 16 октября, к которому положена матпомощь на оздоровление в размере среднемесячного заработка. Ему начислены:

- в сентябре – больничные – 3890;

- августе – оклад – 2800, больничные – 1230, надбавка – 760;

- июле – оклад – 3350, надбавка – 1175.

Сентябрь он болел и не отработал ни одного дня, в августе – 6 дней болел с 26.08 по 31.08, июль отработал полностью. Количество рабочих дней августа – 22 дня, отработано 18 дней, июля – 21 рабочий день, отработано тоже 21.

Расчетный период будет август – июль, поскольку весь сентябрь работник болел. Рассчитаем сумму оздоровительных:

Рассчитаем сумму оздоровительных:

1) найдем среднедневную зарплату:

(2800 + 760 + 3350 + 1175) / (18 + 21) = 207,31 грн

2) определим среднемесячное число рабочих дней:

(22 + 21) / 2 = 21,5

3) посчитаем оздоровительные:

207,31 × 21,5 = 4457,17 грн

Налогообложение материальной помощи на оздоровление

Систематическая матпомощь, к которой причислены оздоровительные, относится к ФОТ. Это дает нам право приравнять ее к зарплате и облагать зарплатными налогами.

НДФЛ и военный сбор рассмотрим вместе, поскольку они имеют одну и ту же базу налогообложения. Вспомним п. 164.2 Налогового кодекса Украины (НК) он обязывает нас относить к налогооблагаемой базе весь доход в виде заработной платы, к которым причислены и оздоровительные.

НДФЛ материальная помощь облагается по ставке 18%, военный сбор – 1,5%(п. 167.1 и п. 16 разд. XX НК). Предварительно определяется база налогообложения – начисленная зарплата, уменьшенная на НСЛ и ЕСВ.

А теперь про отчет 1ДФ – матпомощь включается в общий доход работника и по НДФЛ указывается в разделе 1 с признаком дохода «101» отдельно по каждому сотруднику. Военный сбор отмечается в том же отчете, только в разделе 2 с указанием общей суммы дохода и удержанного налога по всем работникам вместе.

Зарплатные начисления и причисленные к ним выплаты, в том числе и матпомощь на оздоровление, будут обязательно базой для начисления ЕСВ по ставке 22% (ст. 7 и 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI; далее – Закон № 2464).

Отчет ЕСВ содержит общую сумму зарплаты всех сотрудников по видам выплат, включающим материалку. Ее указивают одной строкой в таблице 1. Отдельно по каждому сотруднику тоже вписывают общую сумму заработка в месяце его начисления в таблице 6.

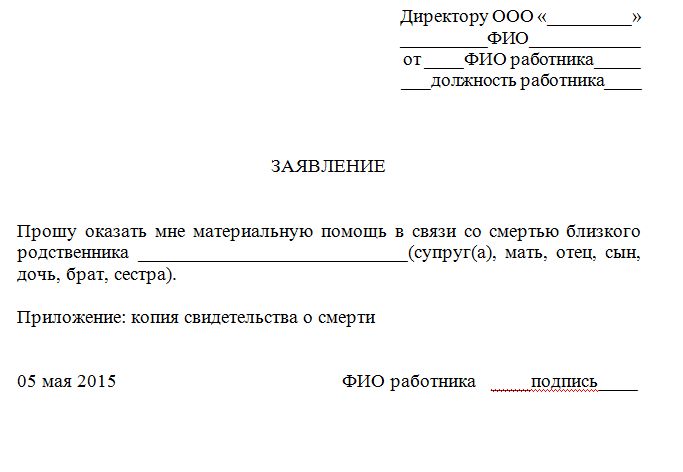

Материальная помощь разового характера

Разовая матпомощь выплачивается только тем, у кого возникают определенные семейные обстоятельства. Для ее выплаты от работающего требуется заявление о начислении материальной помощи, к которому при необходимости прикладываются подтверждающие документы. Если руководитель решает оплатить, то издает приказ по учреждению о ее предоставлении.

Для ее выплаты от работающего требуется заявление о начислении материальной помощи, к которому при необходимости прикладываются подтверждающие документы. Если руководитель решает оплатить, то издает приказ по учреждению о ее предоставлении.

Расчет разовой материальной помощи

Размер этой материалки не имеет строгой привязки к должностному окладу или среднемесячной зарплате. Его определяет сам руководитель, опираясь на пределы экономии бюджетных средств, поскольку эта матпомощь не принадлежит к ФОТ, не есть составляющей заработной платы, не требует сравнения с минималкой (письмо Минсоцполитики от 14.02.2017 № 344/0/101-17/281).

Налогообложение материальной помощи разового характера

Материальная помощь разового характера облагается подоходными налогами только в части, не превышающей предельную сумму дохода для применения налоговой соцльготы (пп. 169.4.1 НК). Он устанавливается каждый год один раз на 1 января. При случае превышения такого предела разовая матпомощь будет подлежать налогообложению в полном объеме (пп.

Отметим, что форма 1ДФ заполняется по-разному в зависимости от размера матпомощи – превысит ли она допустимый предел или нет. При сумме матвыплаты ниже допустимой границы проставляем ее в отчете с признаком дохода «169», а при ее превышении – с признаком дохода «126». Данные по военному сбору вносим, как обычно, в разделе 2 общей суммой по учреждению, только при случае превышения допустимого предела размера материалки.

Поскольку базой налогообложения ЕСВ есть только зарплатные выплаты, разовая материальная помощь ЕСВ не облагается (п. 14 Постановления от 22.12.2010 № 1170 «Об утверждении перечня видов выплат, которые осуществляются за счет средств работодателей, на которые не начисляется единый социальный взнос на общеобязательное государственное социальное страхование»).

⚡️Дистанційне навчання від досвідчених експертів з бухгалтерського обліку: ✔️8 кредитів ЄКТС ✔️240 годин ✔️сертифікат за проходження курсу

Первинка. Бухоблік. Зарплата

Бухоблік. Зарплата

Статті за темою

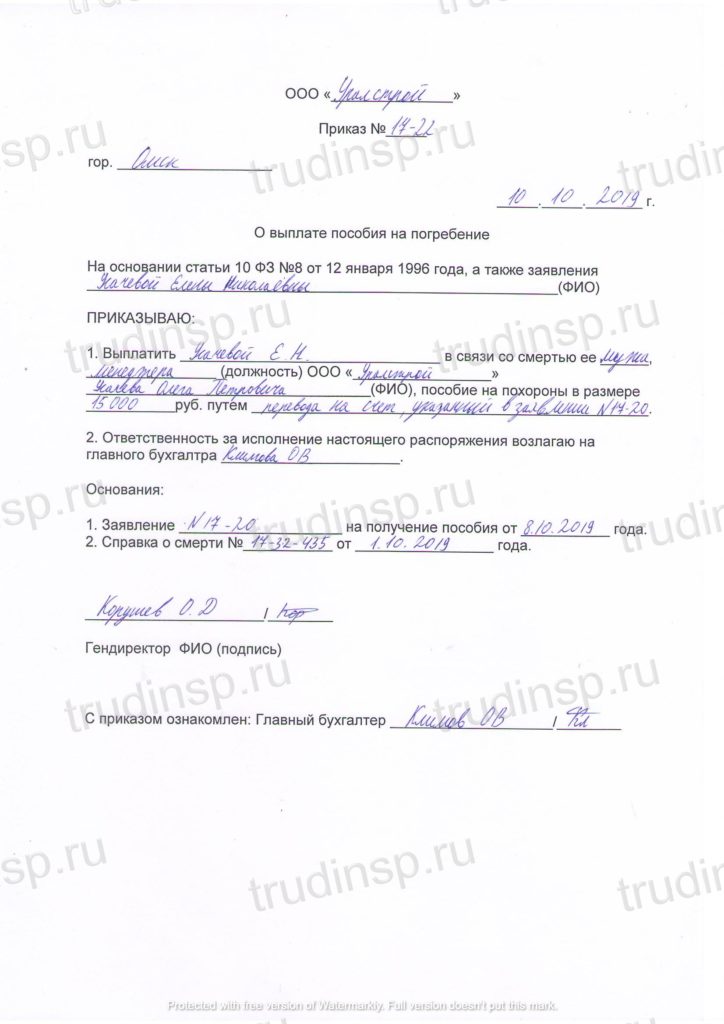

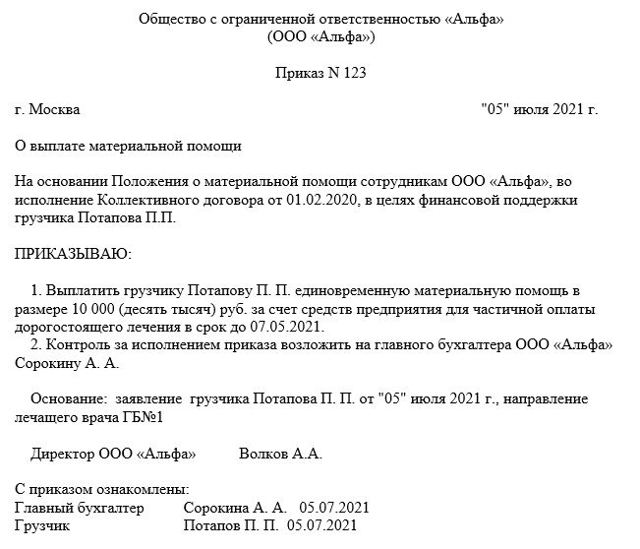

Приказ о предоставлении материальной помощи — образец

Больничный лист: что интересует ФСС при проверке

Отпуск без сохранения заработной платы

Должностные оклады госслужащих 2022

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Кому положена государственная социальная (материальная) помощь?

Кому положена государственная социальная (материальная) помощь?

Государственная социальная помощь оказывается в двух случаях:

— если семья или одиноко проживающий гражданин является малоимущим, т.е по не зависящим от них причинам имеют среднедушевой доход ниже величины прожиточного минимума, установленного в РТ для соответствующих социально-демографических групп населения.

— если гражданин находится в трудной жизненной ситуации (тяжелое заболевание, которое привело к необходимости оплаты лечения, покупке дорогостоящих лекарств или медицинских изделий; пожар, наводнение или иное стихийное бедствие, которое причинило существенный ущерб гражданину; послеоперационный период).

Государственная социальная помощь оказывается единовременно и назначается решением по месту жительства или по месту пребывания гражданина и оказывается не более одного раза в год.

Заявление об оказании государственной социальной помощи подается гражданином в письменной форме от своего имени или от имени своей семьи в управление социальной защиты по месту регистрации.

К заявлению прилагаются документы о составе семьи.

В случае подачи заявления на оказание государственной социальной помощи в связи трудной жизненной ситуацией дополнительно предоставляются документы, подтверждающие наступление обстоятельств, которые объективно привели к нарушению жизнедеятельности семьи или одиноко проживающего гражданина (копия акта или справки из подразделения Министерства по делам гражданской обороны и чрезвычайным ситуациям РТ; тяжелое заболевание, операция, покупка дорогостоящих лекарств (если они не входят в перечень лекарств в рамках «соцпакета» или медицинских изделий – справка, выданная соответствующим учреждением здравоохранения).

Представленные заявителем сведения подтверждаются посредством дополнительной проверки (комиссионного обследования), проводимой управлением социальной защиты. На основании проверки составляется акт обследования материального положения и жилищно-бытовых условий семьи ( гражданина).

В случае представления заявителем неполных или недостоверных сведений о составе и доходах семьи управление социальной защиты отказывает заявителю в назначении государственной помощи.

Государственная социальная помощь не назначается или оказание социальной помощи прекращается в случаях:

— выезда гражданина на постоянное место жительства за пределы Республики Татарстан;

— увеличения доходов семьи или одиноко проживающего гражданина до размера, превышающего установленную величину прожиточного минимума;

— назначения получателю наказания в виде лишения свободы;

— нахождения граждан на полном государственном обеспечении;

— предоставление не полных заведомо не достоверных сведений в соответствующих документах;

— смерти получателя.

Начальник управления

социальной защиты

Г.Х. Сафина

Смерть подрядчика Примеры статей

[Вариант (Включить, если Университет предпочитает сокращенное положение о претензиях о нарушении контракта): В той мере, в какой Глава 2260 Кодекса правительства Техаса применима к настоящему Соглашению и не имеет преимущественную силу по другим применимым законам , процесс разрешения споров, предусмотренный Главой 2260, и соответствующие правила, принятые Генеральным прокурором Техаса в соответствии с Главой 2260, будут использоваться Университетом и Подрядчиком для разрешения любых претензий Подрядчика о нарушении договора, которые не могут быть разрешены в обычный ход дел. Главный коммерческий директор Университета рассмотрит претензию Подрядчика и любую встречную претензию и проведет переговоры с Подрядчиком, чтобы урегулировать претензии.

Стороны прямо соглашаются (i) ни исполнение настоящего Соглашения Университетом, ни любое другое поведение, действие или бездействие любого представителя Университета в отношении настоящего Соглашения не представляют собой и не предназначены для того, чтобы представлять собой отказ Университета или государства от суверенного иммунитета к иску; и (ii) Университет не отказался от своего права добиваться возмещения ущерба в судах.]

Стороны прямо соглашаются (i) ни исполнение настоящего Соглашения Университетом, ни любое другое поведение, действие или бездействие любого представителя Университета в отношении настоящего Соглашения не представляют собой и не предназначены для того, чтобы представлять собой отказ Университета или государства от суверенного иммунитета к иску; и (ii) Университет не отказался от своего права добиваться возмещения ущерба в судах.]После смерти Получателя ренты имущество Плана будет выплачено пережившему супругу Получателя ренты, за исключением случаев, когда переживший супруг не имеет права на пособие в связи с потерей кормильца в соответствии с пенсионным законодательством. Оставшийся в живых Супруг может поручить Доверительному управляющему передать имущество Плана в LIRA, установленный RIF, PRPP или пожизненную ренту, как это разрешено Пенсионным законодательством и параграфом 60 (l) Закона, или может получить имущество наличными. Если нет пережившего Супруга или переживший Супруг отказывается от супружеского права в форме и порядке, требуемых Пенсионным законодательством, имущество Плана будет выплачено лицу, указанному в качестве бенефициара Плана, или, если такое лицо не было назначено, законному представителю имущества умершего Аннуитанта.

Мы можем продолжать выполнять все заказы на переводы, снятие средств, депозиты и другие операции по счету до тех пор, пока нам не станет известно о смерти участника. Как только мы узнаем о смерти участника, мы можем оплачивать чеки или переводные чеки или оплачивать другие платежи или платежные поручения, санкционированные умершим участником, в течение десяти (10) дней после этой даты, если мы не получим инструкции от какого-либо лица, претендующего на долю в счета, чтобы остановить платеж по чекам, траттам или другим предметам. Мы можем потребовать от любого, кто требует средства со счета умершего владельца, возместить нам любые убытки, возникшие в результате нашего удовлетворения этого требования. Настоящее Соглашение будет иметь обязательную силу для любых наследников или законных представителей любого владельца учетной записи.

Несоблюдение Подрядчиком каких-либо положений, соглашений или условий настоящего Контракта является существенным нарушением настоящего Контракта.

В таком случае Округ может, и в дополнение к любым другим средствам правовой защиты, доступным по закону, по праву справедливости или иным образом указанным в настоящем Контракте:

В таком случае Округ может, и в дополнение к любым другим средствам правовой защиты, доступным по закону, по праву справедливости или иным образом указанным в настоящем Контракте:После смерти Участника Компания будет распущена. Отдельным письменным документом Участник назначает и назначает лицо, которое свернет деятельность Компании и передаст или распределит Доли Участника и Счет капитала, как указано Участником или как это может требоваться по закону.

Когда продолжающий работать сотрудник умирает при исполнении служебных обязанностей, лицо, назначенное в качестве бенефициара работника в соответствии с Планом группового страхования жизни, должно получить от работодателя чек на сумму двухмесячной брутто-зарплаты. Если работник указал свое имущество в качестве бенефициара, ближайший родственник получает чек.

Любое распределение или доставка, которые должны быть осуществлены Участнику в соответствии с настоящим Соглашением о присуждении вознаграждения, будут, если Участник затем скончался, быть назначенным бенефициаром Участника, или, если ни один бенефициар не пережил Участника, управляющим или душеприказчиком имущества Участника.

Любой такой правопреемник должен предоставить Компании (а) письменное уведомление о своем статусе правопреемника и (б) удовлетворительные для Компании доказательства, подтверждающие законность передачи и соблюдение любых законов или правил, касающихся такой передачи.

Любой такой правопреемник должен предоставить Компании (а) письменное уведомление о своем статусе правопреемника и (б) удовлетворительные для Компании доказательства, подтверждающие законность передачи и соблюдение любых законов или правил, касающихся такой передачи.Других

В случае смерти Руководителя в течение Периода Найма обязательства Компании по настоящему Соглашению автоматически прекращаются и прекращаются; при условии, однако, что в течение 15 дней Компания должна выплатить наследникам или личным представителям Руководителя базовую заработную плату Руководителя и начисленный отпуск, накопленный на дату смерти.

За исключением случаев, указанных в каком-либо отдельном письменном соглашении между Подрядчиком и КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЕМ, полная ответственность Подрядчика по настоящему Соглашению, будь то нарушение договора, гарантия, халатность, строгая ответственность, гражданское правонарушение или иное, но исключая его обязательство по возмещению убытков H-GAC ограничивается ценой конкретных продуктов/услуг, продаваемых по настоящему Соглашению, и Подрядчик соглашается либо возместить покупную цену, либо отремонтировать или заменить продукты, на которые не распространяется гарантия.

Ни при каких обстоятельствах Подрядчик не несет ответственности за любую потерю возможности использования, потерю времени, неудобства, коммерческие убытки, потерю прибыли или сбережений или другие случайные, специальные или косвенные убытки в полной мере, в которой такое использование может быть запрещено законом. Подрядчик понимает и соглашается с тем, что он несет ответственность и должен возместить по требованию КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ любые суммы, определенные H-GAC, его независимыми аудиторами или любым агентством штата или федеральным правительством, которые были выплачены в нарушение условий настоящего Соглашения. Соглашение.

Ни при каких обстоятельствах Подрядчик не несет ответственности за любую потерю возможности использования, потерю времени, неудобства, коммерческие убытки, потерю прибыли или сбережений или другие случайные, специальные или косвенные убытки в полной мере, в которой такое использование может быть запрещено законом. Подрядчик понимает и соглашается с тем, что он несет ответственность и должен возместить по требованию КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ любые суммы, определенные H-GAC, его независимыми аудиторами или любым агентством штата или федеральным правительством, которые были выплачены в нарушение условий настоящего Соглашения. Соглашение.

Стандартные формы

Стандартные формыиспользуются правительством для различных программ трудоустройства и пособий. Просмотрите список ниже, чтобы загрузить форму(ы) на ваш выбор.

26 июня 2013 года Верховный суд постановил, что раздел 3 Закона о защите брака (DOMA) является неконституционным. В результате решения Верховного суда Управление по управлению персоналом США (OPM) теперь сможет предоставлять определенные льготы федеральным служащим и получателям пенсии, которые вступили в законный брак с супругом того же пола, независимо от штата работника или получателя пенсии. проживания. OPM в настоящее время находится в процессе обновления и пересмотра веб-сайта, чтобы отразить это изменение, и обновит эту информацию как можно скорее. Пожалуйста, проверяйте обновления в ближайшие недели.

В результате решения Верховного суда Управление по управлению персоналом США (OPM) теперь сможет предоставлять определенные льготы федеральным служащим и получателям пенсии, которые вступили в законный брак с супругом того же пола, независимо от штата работника или получателя пенсии. проживания. OPM в настоящее время находится в процессе обновления и пересмотра веб-сайта, чтобы отразить это изменение, и обновит эту информацию как можно скорее. Пожалуйста, проверяйте обновления в ближайшие недели.