Как быстро узнать о кредитах умершего

Зачем узнавать о кредитах умершего

Многие ошибочно полагают, что со смертью должника его кредиты аннулируют. А родственники, которые не были созаёмщиками или поручителями, ничего не должны платить банку. Это не так.

Родственник, вступающий в наследство, обязан принять его вместе с долгами.

Через полгода после смерти заёмщика кредитная организация вправе обратиться в суд и потребовать от наследников возврата долга. Именно поэтому лучше не дожидаться навязчивых звонков кредитора, а как можно быстрее узнать о долгах покойного, чтобы успеть договориться с банком и принять решение о целесообразности вступления в наследство. Ведь если окажется, что кредитов много, а имущества мало, смысла в этом нет. В этом случае от наследства лучше отказаться. Необходимо успеть в полугодовой срок с момента кончины.

Помогут ли в бюро кредитных историй?

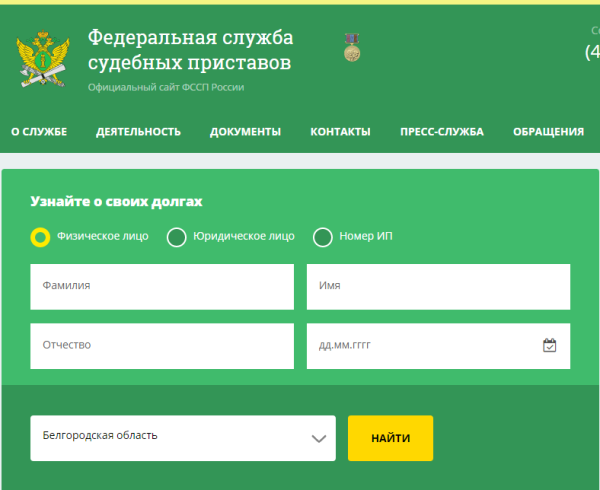

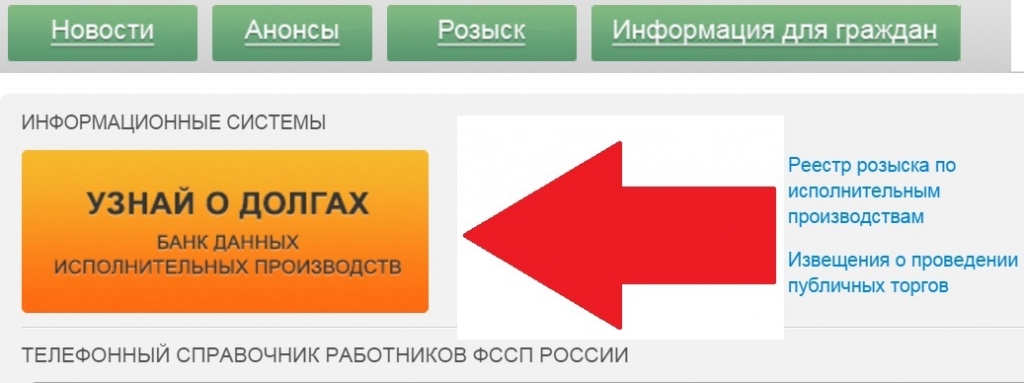

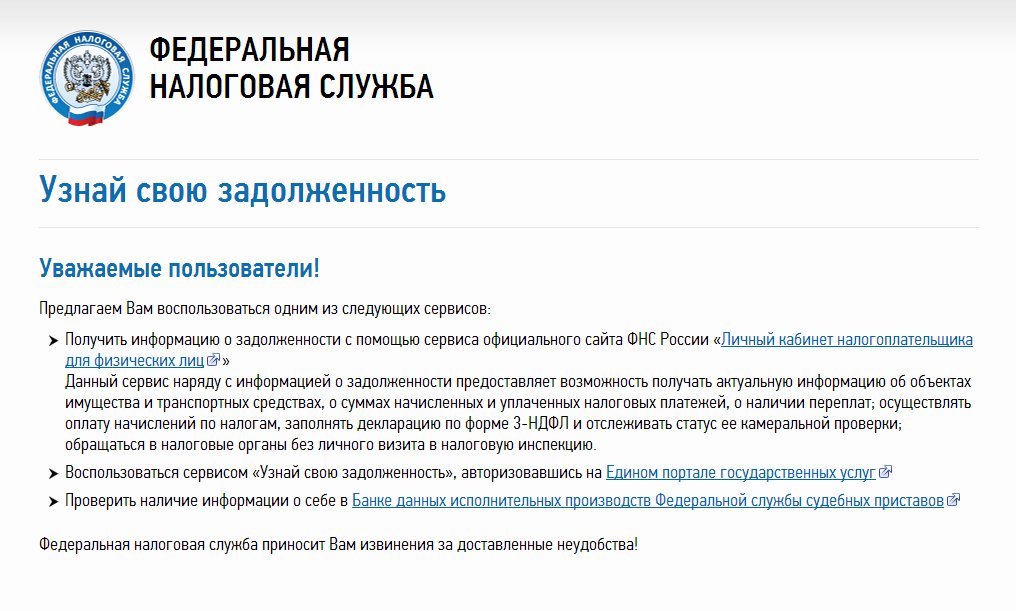

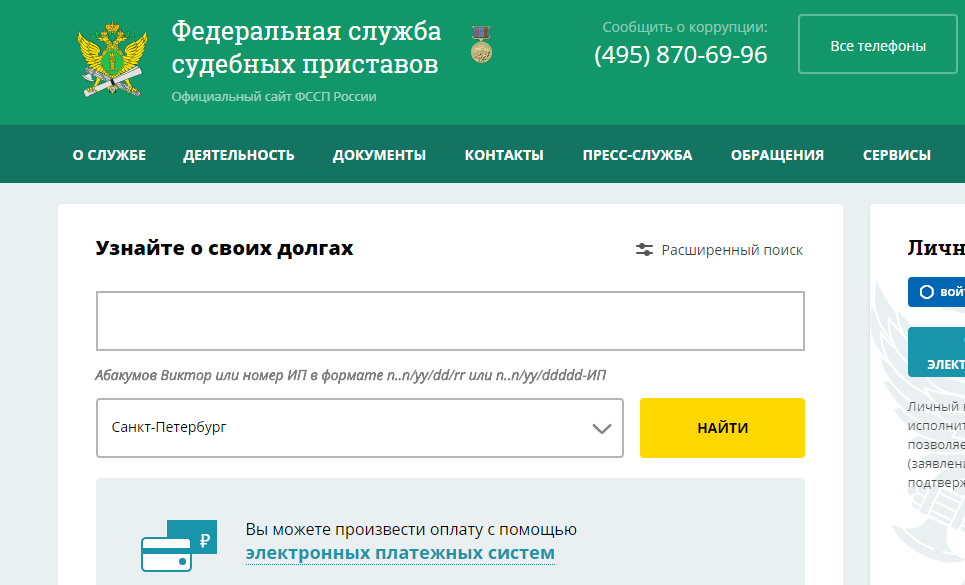

Вся информация о долгах хранится в бюро кредитных историй. В нашей стране зарегистрировано 13 официальных БКИ. Кредитор сам выбирает, в какое бюро направлять информацию. Чтобы не обращаться во все бюро сразу, можно подать запрос в Центральный каталог кредитных историй (ЦККИ). Однако родственникам (даже после смерти заёмщика) информацию не предоставят. Это запрещено по закону.

Кредитор сам выбирает, в какое бюро направлять информацию. Чтобы не обращаться во все бюро сразу, можно подать запрос в Центральный каталог кредитных историй (ЦККИ). Однако родственникам (даже после смерти заёмщика) информацию не предоставят. Это запрещено по закону.

Узнать о долгах умершего из БКИ может только нотариус, открывший наследственное дело (ч. 5 ст. 13, п. 6 ч. 1 ст. 6 Закона о кредитных историях).

Обратитесь к нотариусу

Самый простой вариант (и не затратный по времени) для родственников умершего – обратиться к нотариусу с заявлением об открытии наследственного дела. Нотариус обязан проверить, какое имущество записано на покойного, а также какие у него остались долги. Он сделает запрос в ЦККИ и нужные БКИ. БКИ должны ответить в течение трёх рабочих дней со дня получения запроса. Однако скорость получения информации самим нотариусом зависит от его загруженности и числа наследственных дел. Нередко информация о кредитах доходит до родственников спустя 1-2 месяца.

В этот период можно не сидеть сложа руки, а проверить данные самостоятельно. Самый очевидный способ – поискать кредитные договоры в бумагах умершего.

Какого нотариуса выбрать

Обратитесь к нотариусу по последнему месту жительства наследодателя при жизни. Контакты и адреса смотрите на сайте региональной нотариальной палаты. Как правило, то, к какому нотариусу обращаться, зависит от фамилии умершего (ищите нотариуса на сайте нотариальной палаты в каталоге по первой букве фамилии покойного).

Родителям наследодателя понадобится свидетельство о рождении сына или дочери, детям – собственное свидетельство о рождении, супругу или супруге – свидетельство о браке.

Открыть наследственное дело может первый по очереди наследник. По закону к первой очереди относятся родители, дети и супруг или супруга, далее идут бабушки и дедушки, внуки и внучки, братья и сёстры.

Что делать с информацией о кредитах умершего

Итак, вы узнали, что у родственника не закрыт кредит. Лучше в кратчайшие сроки связаться с банком и в обсудить возврат долга, а также узнать, оформлена ли страховка. Если заёмщик застраховал жизнь и здоровье, задолженность погасит страховая компания. Важно в установленный срок заявить в СК о страховом случае и собрать необходимые бумаги. Иначе компенсации не будет.

Лучше в кратчайшие сроки связаться с банком и в обсудить возврат долга, а также узнать, оформлена ли страховка. Если заёмщик застраховал жизнь и здоровье, задолженность погасит страховая компания. Важно в установленный срок заявить в СК о страховом случае и собрать необходимые бумаги. Иначе компенсации не будет.

Узнать о страховке можно в самом банке, но есть ещё один вариант. Попросите нотариуса посмотреть, видны ли в кредитной истории запросы страховых компаний. Если да, обзвоните указанные СК и уточните, оформлял ли умерший полис.

Если заёмщик не оформил полис при жизни, выплата кредита ляжет на наследников. Если возможности платить по займу нет, а наследство не представляет ценности, лучше отказаться в пользу другого родственника или договориться с близкими о разделе имущества и, соответственно, долга.

Помните, что получить имущество и одновременно отказаться от долгов нельзя. Закон разрешает лишь отказаться и от имущества, и от выплаты кредитов покойного.

Кроме того, банк, учитывая ситуацию, может пойти на отсрочку выплаты. Но такие решения принимают индивидуально после переговоров с наследниками умершего. Должны быть веские причины. Например, недавняя потеря работы или трудное материальное положение.

Но такие решения принимают индивидуально после переговоров с наследниками умершего. Должны быть веские причины. Например, недавняя потеря работы или трудное материальное положение.

Погашение кредитов

Какие кредиты я могу оплатить?

Потребительские кредиты, автокредиты, ипотечные кредиты, кредиты, предоставленные на товар в магазине, включая товар в рассрочку. А также микрокредиты, ссуды и займы любых российских банков, и некоторых микрофинансовых и микрокредитных организаций. Можно внести деньги на банковский счет или вклад, сделать (или отправить) платеж даже в пользу коллекторских бюро и банков с отозванной лицензией в пользу Агентства по Страхованию Вкладов (АСВ).

А это безопасно?

Платежи на сайте https://koronapay.com безопасны:

- Деньги не будут списаны со счета карты, пока вы не подтвердите операцию секретным кодом, отправленным на телефон, привязанный к карте – оплата кредита через интернет происходит с использованием технологии 3-D Secure.

- Сайт не хранит данные ваших карт, а лишь отображает их образ для удобства при выборе. Сами данные находятся в специальной безопасной зоне сертифицированного процессингового центра.

- Для передачи информации о платеже мы используем защищенное соединение.

- Передаваемые сведения защищены стандартом PCI DSS. Он разработан международными платежными системами и требует комплексного подхода к вопросам безопасности платежей, который мы реализовали на нашем сайте.

Как оплатить кредит?

Платить за кредит очень просто, причем с карты любого банка РФ. Зайдите в раздел «Оплата кредита» и выберите банк/организацию из списка или найдите по названию. Вы увидите, какие реквизиты потребуются. Заполните форму платежа необходимыми реквизитами. Их вы можете найти в вашем кредитном договоре, чеке о предыдущей оплате, личном кабинете банка, выдавшего кредит. Укажите сумму в рублях и введите данные карты, которой собираетесь оплачивать, подтвердите платеж. Подробности, статус платежа и квитанцию смотрите на главном экране в карточке вашего кредита.

Подробности, статус платежа и квитанцию смотрите на главном экране в карточке вашего кредита.

Информация об оплаченных кредитах автоматически сохраняется в разделе «Мои кредиты». Чтобы не вводить реквизиты каждый раз, вы можете сохранить карту, с которой производили списание средств. После чего вам потребуется всего 2 клика для осуществления перевода.

Для повторной оплаты по кредиту в разделе «Мои кредиты» -> «История платежей» найдите нужную операцию и нажмите «Повторить платеж». При необходимости вы можете изменить его сумму. Далее выберите карту из списка сохраненных или введите данные новой и завершите процесс.

После отправки платежа вы можете отследить его статус, получить квитанцию и настроить напоминания, чтобы не пропустить срок очередной оплаты и не испортить свою кредитную историю.

Как погасить задолженность по кредитной карте?

Сделать это так же просто как оплатить кредит. Перейдите в раздел «Оплата кредита» и введите в поиске название банка, выпустившего вашу кредитную карту.

Далее заполните ее реквизиты. Обратите внимание, что для каждого банка они разные – обычно нужен номер кредитной карты или ее счета. Эти сведения можно найти в договоре или уточнить в банке.

После этого укажите номер вашего мобильного телефона, если вы еще не авторизовались на сайте, и данные банковской карты, которой будете оплачивать, или выберите ее из списка сохранных ранее. Подтвердите операцию.

Как узнать остаток задолженности по кредиту?

Для этого обратитесь в банк, выдавший вам кредит. Там же уточняйте размер платежа.

Сервис «Золотая Корона – Погашение Кредитов» не является банком и не имеет доступа к данным вашего кредитного счета. Мы обеспечиваем расчеты, но не выдаем кредиты.

Если вы не нашли контакты банка, обратитесь, пожалуйста, в наш чат, и мы вам поможем.

Какие реквизиты нужны для оплаты. Где их найти?

Чтобы увидеть поля, необходимые для вашего платежа, выберите банк из списка.

- В зависимости от банка/организации вам могут понадобиться:

- номер карты, счета получателя или кредитного договора;

- номер мобильного телефона;

- в некоторых случаях БИК.

Эта информация есть в вашем кредитном договоре. Если не можете найти этот документ, обратитесь в банк, выдавший кредит. Обратите внимание, что для оплаты не требуются такие реквизиты, как ИНН, КПП, номер корреспондентского счета, название РКЦ и пр. Их система определит автоматически при выборе вами кредитной организации.

Данные всех платежей сохраняются. Рекомендуем удобный способ быстрой оплаты: при втором и следующих обращениях в разделе «Мои кредиты» -> «История платежей» нажмите «Повторить платеж».

Какими картами можно оплатить кредит?

Любыми картами российских банков, поддерживающими технологии МИР Accept, Verified by Visa, Mastercard SecureCode и Maestro. Карта не обязательно должна быть того банка, в котором вы получили кредит.

Просто попробуйте указать данные вашей карты и провести онлайн-платеж.

Как привязать/удалить карту для оплаты?

После оплаты данные вашей карты сохранятся на сайте автоматически.

Если нужно повторить платеж или оплатить другой кредит, в момент оплаты вы сможете выбрать уже сохраненную карту или добавить новую.

Удалить карту вы можете в любое время. В разделе «Мои кредиты» во вкладке «Мои карты» нажмите на значок «Корзина» в правом верхнем углу карты, которую вы хотите удалить.

Какая будет комиссия?

Вы увидите размер комиссии сразу, как только выберете банк. Заполните реквизиты платежа и введите его сумму – приложение покажет вам точную комиссию, а в некоторых случаях – пометку «без комиссии».

Когда платеж поступит в банк?

Срок зачисления денежных средств примерно 1-3 рабочих дня, это зависит от кредитной организации. Обычно деньги зачисляются на следующий рабочий день, однако часть банков-партнеров зачисляют платежи мгновенно.

Вы увидите сроки отправки перевода в банк при заполнении реквизитов в момент оплаты или после завершения операции в разделе «Мои кредиты» в карточке платежа.

Если при оформлении вы выбрали опцию «Получить SMS о передаче платежа в банк», мы пришлем вам сообщение, как только деньги будут отправлены в банк.

Соблюдая график платежей по кредиту, будьте внимательны при оплате перед выходными днями и праздниками: средства будут переданы в банк в первый/второй рабочий день после выходных.

Как быстро узнать, когда платеж будет отправлен в банк?

Для этого выберите опцию «Получить SMS о передаче платежа в банк». Когда вы введете сумму платежа при оплате кредита, проверьте, чтобы бегунок рядом с услугой был активен – голубого цвета. Мы отправим вам SMS-сообщение, как только платеж будет отправлен в банк.

Что такое «статус платежа»? Где его посмотреть?

Статус платежа показывает, отправлены ваши деньги в банк или еще находятся в обработке. Проверить его можно в разделе «Мои кредиты» -> «История платежей» в карточке платежа.

Если вы заплатили по кредиту и при оплате выбрали опцию «Получить SMS о передаче платежа в банк», мы пришлем вам сообщение, как только средства будут отправлены в банк.

Как посмотреть историю платежей по кредиту?

После оплаты кредита на сайте платежи автоматически сохраняются в разделе «Мои кредиты» -> «История платежей».

Как удалить выплаченный кредит?

Кредит можно перенести в раздел «Выплаченные кредиты» в Мобильном приложении «Погашение кредитов» от Золотой Короны.

Чтобы установить приложение перейдите в Play Market (Android) или AppStore (iOS) и наберите в поиске «Погашение кредитов».

Зайдите в приложение, используя тот же номер телефона, что и при оплате на сайте. Найдите нужный кредит на экране «Мои кредиты» и нажмите «Настройки» (три точки в правом верхнем углу). Затем выберите «Отметить как выплаченный». После этого напоминания о платеже будут отключены автоматически

Как настроить/отключить уведомления о платежах?

Подключить или отключить напоминания вы можете в разделе «Мои кредиты» во вкладке «Напоминания», для этого выберите нужный платеж, а затем нажмите на колокольчик в правом нижнем углу.

Кто предоставляет сервис «Золотая Корона – Погашения кредитов»?

Услугу оказывает РНКО «Платежный Центр» (ООО), лицензия №3166-K от 14.04.2014 г. на основании договора о комплексном обслуживании клиента (текст представлен на сайте www.rnko.ru). Перечисление денежных средств осуществляется без открытия банковского счета.

Возникает ошибка при вводе номера счета. Что делать?

Убедитесь, что вы верно указали номер счета получателя, первые цифры которого обычно такие: 408, 423, 426, 474, 444, 612 или 706. Иногда его путают с корреспондентским счетом банка, который начинается с 301. Если вы все вводите верно и все равно возникает ошибка, напишите нам в Чат в мобильном приложении «Погашение кредитов», на [email protected]

При оплате не приходит код подтверждения. Что делать?

Проверьте, все ли в порядке с сигналом сети. Попробуйте повторить платеж через некоторое время. Если опять появится ошибка, обратитесь в банк, выпустивший вашу карту или к оператору сотовой связи. Если у вас есть другая карта, используйте ее.

Если у вас есть другая карта, используйте ее.

При оплате картой возникает ошибка. Что делать?

Проверьте, правильно ли вы ввели номер и срок действия с лицевой стороны карты или код из смс. Попробуйте повторить платеж через некоторое время. Если опять появится ошибка, напишите нам в Чат в мобильном приложении «Погашение кредитов», на [email protected], либо обратитесь в банк, выпустивший вашу карту. Если у вас есть другая карта, попытайтесь погасить кредит с нее. Не забывайте, что вы также можете внести платеж наличными.

Я ошибся в реквизитах, а платеж отправлен. Что делать?

Отправленный платеж сразу поступает в обработку, поэтому возврат или корректировка возможны только, если банк не сможет его обработать из-за ошибки в реквизитах. Если вы ошиблись, заполнив их неверно, рекомендуем сообщить об этом в банк. Если там подтвердят ошибку, то вернут денежные средства обратно в «Золотую Корону», а мы зачислим их вам на карту.

В этом случае статус платежа изменится на «Возвращен», а деньги поступят на карту примерно через 3-5 рабочих дней. Сумма комиссии не возвращается.

Ещё один вариант – попробуйте попросить банк провести корректировку платежа на нужный счет. Если получите согласие, сообщите номер платежного поручения (8 цифр), который находится в карточке совершенного перевода в разделе «Мои кредиты».

Можно ли отменить платеж, если ошибки в реквизитах нет?

Отправленный платеж сразу поступает в обработку, поэтому возврат или корректировка возможны, только если банк не сможет обработать платеж из-за ошибки в реквизитах.

Как получить чек/квитанцию платежа, если я случайно пропустил этот шаг в момент оплаты?

Квитанцию можно получить сразу после оплаты, нажав на кнопку «Получить квитанцию» и указав адрес вашей электронной почты.

Если вы пропустили этот шаг, то всегда можете отправить себе квитанцию из карточки вашего платежа, которая создается автоматически после завершения каждой операции. Для этого в разделе «История платежей» выберите нужный вариант и нажмите кнопку «Получить квитанцию».

Для этого в разделе «История платежей» выберите нужный вариант и нажмите кнопку «Получить квитанцию».

Могу ли я получить бумажную квитанцию в дополнение к электронной? Что для этого нужно?

- Для получения бумажной квитанции/выписки направьте запрос в РНКО удобным для вас способом:

- Почтой России: РНКО Платежный Центр, 630055, Россия, г. Новосибирск, ул. Шатурская, 2;

- Через форму обратной связи на сайте rnko.ru: Поддержка клиентов/Обратная связь.

Приложите следующие документы:

1. Заявление от владельца карты (скачать форму заявления)

- Укажите в нём:

- ФИО;

- адрес регистрации;

- паспортные данные;

- период, за который нужна выписка;

- почтовый адрес для отправки ответа;

- номер вашего телефона;

- подпись.

2. Оригинал выписки по счету из банка-эмитента (банка, выпустившего вашу карту). Попросите банк указать в ней номер карты с лицевой стороны (PAN), ФИО держателя, описание операций, их суммы, дату и время.

3. Копию или скан 2 и 3 страницы паспорта и сведения о регистрации.

Срок ответа РНКО 30 дней + доставка.

Изменился номер телефона. Что делать?

Вы можете зарегистрироваться в приложении заново, но история платежей с прошлого номера телефона не сохранится. Если вам нужна выписка по операциям со старого номера телефона, направьте запрос в РНКО одним из способов, описанным в разделе о бумажной квитанции.

Я не нашел ответ. Куда обращаться?

- Если вы не нашли ответ на свой вопрос, свяжитесь с нами:

- +7 495 766-19-80 (круглосуточно, звонок платный (кроме звонков по Москве и Московской области). Стоимость звонка – в соответствии с тарифами оператора связи, обслуживающего Клиента).

- Пишите на [email protected] или в Чат в мобильном приложении «Погашение кредитов».

© Все права защищены, ЦФТ (Центр Финансовых Технологий), 2022

Не является публичной офертой. Политика обработки персональных данных.

Услуга предоставляется РНКО «Платежный Центр» (ООО) (г. Новосибирск, ул. Кирова, 86, ОГРН: 1025400002968), лицензия ЦБ РФ № 3166-К от 14.04.2014 г., на основании Договора о комплексном обслуживании клиента по оказанию услуг с использованием Личного кабинета «Погашение кредитов» (текст представлен на rnko.ru) и на основании Договора о комплексном обслуживании клиента (в ТО Агентов), текст представлен на rnko.ru. Адреса офисов – на https://koronapay.com.

Google Play и логотип Google Play являются товарными знаками корпорации Google LLC. Apple и App Store являются товарными знаками Apple Inc.

Как узнать, какие у меня долги?

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Проверьте свои кредитные отчеты

- Некоторые долги могут не отображаться в вашем кредитном отчете

- Как погасить свои долги после их обнаружения

- Что делать, если ваш долг уже погашен

Согласно данным Experian, в 2020 году домохозяйства США задолжали почти 14,9 триллиона долларов. Это соответствует среднему балансу индивидуального долга в размере 92 727 долларов. Так что не вините себя, если вы точно не знаете, сколько у вас долгов.

Это соответствует среднему балансу индивидуального долга в размере 92 727 долларов. Так что не вините себя, если вы точно не знаете, сколько у вас долгов.

В конце концов, нет универсального магазина, который гарантированно покажет вам все ваши долги. Выяснение того, какие долги вы должны, может потребовать от вас небольшой финансовой домашней работы, например, проверки ваших кредитных отчетов, просмотра старых счетов или звонков кредиторам.

Проверьте свои кредитные отчеты

Первой остановкой в определении того, какие долги вы должны, должно быть получение ваших кредитных отчетов от трех основных бюро кредитных историй: Experian, TransUnion и Equifax.

Кредиторы обычно сообщают о долговых обязательствах в одно или несколько кредитных бюро, которые затем добавляют их в свой кредитный отчет. Типы счетов, которые вы сможете найти в своих кредитных отчетах, включают кредитные карты, личные кредиты, ипотечные кредиты и многое другое. В вашем кредитном отчете указана сумма, причитающаяся по каждому счету, а также его статус и история платежей, а также контактная информация кредитора, занимающегося задолженностью.

В соответствии с федеральным законодательством вы можете получать одну бесплатную копию своего кредитного отчета каждые 12 месяцев, посетив сайт AnnualCreditReport.com. Вы также можете просмотреть свой бесплатный кредитный отчет Experian в любое время. До 20 апреля 2022 года три бюро предлагают всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com.

Некоторые долги могут не отображаться в вашем кредитном отчете

Большинство крупных кредиторов сообщают кредитным бюро об операциях по счету, но они не обязаны этого делать. Таким образом, кредитор не может передавать информацию о вашей учетной записи бюро кредитных историй.

Старые долги могут быть не включены в ваш кредитный отчет, в зависимости от их возраста. Даже если они изначально появляются в ваших кредитных отчетах, счета, закрытые с хорошей репутацией, удаляются из ваших отчетов через 10 лет. Счета, закрытые в результате просрочки платежей, удаляются после семи.

Существуют также исключения из типов долгов, которые вы можете ожидать найти в своем отчете. Медицинский долг, например, обычно не указывается в кредитных отчетах, если только он не становится сильно просроченным и не указывается в качестве счета для сбора. Планы платежей розничных продавцов также обычно не сообщаются в бюро кредитных историй.

В некоторых случаях учетная запись появится в вашем кредитном отчете только в том случае, если кредитор передаст вашу учетную запись агентству по взысканию долгов. Как правило, первоначальный кредитор указывается вместе с инкассовым счетом.

Если вы не видите долга в своем кредитном отчете, вы также можете просмотреть старые счета или связаться с кредиторами, чтобы зафиксировать все долги, которые вы должны.

Как оплатить долги после их обнаружения

Итак, как только вы определили, какие долги у вас есть, что дальше? Пришло время расплатиться с ними. Вот четыре шага, которые вы можете предпринять, чтобы это произошло:

- Создайте список всех ваших долгов.

Это включает в себя кредитные карты, студенческие кредиты, персональные кредиты и автокредиты. В каждом долге обязательно укажите, кому вы должны, сумму, которую вы должны, процентную ставку и минимальный ежемесячный платеж.

Это включает в себя кредитные карты, студенческие кредиты, персональные кредиты и автокредиты. В каждом долге обязательно укажите, кому вы должны, сумму, которую вы должны, процентную ставку и минимальный ежемесячный платеж. - Расставьте приоритеты в своих долгах. Когда вы просматриваете список долгов, рассмотрите возможность погашения долга с самой высокой процентной ставкой перед любым другим долгом.

- Установите бюджет. Чтобы составить бюджет, просмотрите свои ежемесячные доходы и расходы, а затем сопоставьте их со своими финансовыми целями (например, погашение долгов в течение года). Как только ваш бюджет составлен, придерживайтесь его, внимательно отслеживая свои доходы и расходы. Не бойтесь корректировать свой бюджет, если он не работает на вас или вы считаете, что его невозможно придерживаться.

- Выберите способ оплаты. Существует два распространенных метода на выбор: метод долговой лавины стирает сначала долг с самой высокой процентной ставкой, затем долг с самой высокой процентной ставкой и так далее, а метод долгового снежного кома сначала фокусируется на самом маленьком долге, прежде чем перейти к другим долг.

Эти методы особенно полезны с задолженностью по кредитной карте, когда может быть трудно понять, с чего начать. Поскольку выплата ипотечного кредита через год или даже пять, вероятно, маловероятна, вы можете ограничить свою стратегию погашения долгами, которые вы можете разумно погасить в течение более короткого периода времени.

Эти методы особенно полезны с задолженностью по кредитной карте, когда может быть трудно понять, с чего начать. Поскольку выплата ипотечного кредита через год или даже пять, вероятно, маловероятна, вы можете ограничить свою стратегию погашения долгами, которые вы можете разумно погасить в течение более короткого периода времени.

Что делать, если ваша задолженность уже взыскана

Просматривая свои счета, вы можете обнаружить задолженность, подлежащую взысканию. Если это так, не игнорируйте это — притворство, что долга не существует, не заставит его исчезнуть. Принятие решения как можно скорее положит конец звонкам о взыскании долгов и избавит от беспокойства по поводу денег, которые вы должны.

Другие потенциальные действия, которые вы можете предпринять после того, как ваша задолженность будет взыскана, включают:

- Требование, чтобы коллектор перестал связываться с вами. Если вы сделаете этот запрос в письменной форме, в большинстве случаев коллекторы должны прекратить контакт.

- Переговоры о том, что вы должны. Сборщик долгов может захотеть выплатить единовременную сумму, меньшую, чем причитающаяся сумма, или может быть открыт для плана платежей.

- Обращение за помощью в некоммерческую службу кредитного консультирования. Кредитный консультант может разработать план погашения долга, который находится в процессе взыскания, а также составить для вас семейный бюджет, который предотвратит отставание от новых долгов.

- Наем адвоката. Когда ситуация становится крайне напряженной — например, коллектор угрожает подать на вас в суд — возможно, пришло время обратиться за юридической помощью.

Практический результат

Выяснение того, какие долги у вас есть, может направить вас на путь к финансовому спокойствию. Один из лучших способов стать долговым детективом — регулярно проверять свои кредитные отчеты, в том числе бесплатный кредитный отчет от Experian.

Часто задаваемые вопросы о соотношении долга к доходу – Wells Fargo

В дополнение к вашему кредитному рейтингу, отношение вашего долга к доходу (DTI) является важной частью вашего общего финансового состояния. Расчет вашего DTI может помочь вам определить, насколько вам комфортно с вашим текущим долгом, а также решить, является ли подача заявки на кредит правильным выбором для вас.

Расчет вашего DTI может помочь вам определить, насколько вам комфортно с вашим текущим долгом, а также решить, является ли подача заявки на кредит правильным выбором для вас.

Когда вы подаете заявку на получение кредита, кредиторы оценивают ваш DTI, чтобы помочь определить риск, связанный с принятием вами другого платежа. Используйте приведенную ниже информацию, чтобы рассчитать собственное отношение долга к доходу и понять, что это значит для кредиторов.

Исследуйте по-своему:

Шаги

Как рассчитать соотношение долга к доходу

Диапазоны DTI

Что означает ваше соотношение

Часто задаваемые вопросы

Часто задаваемые вопросы

Общие вопросы о соотношении долга к доходу

Почему важно отношение долга к доходу?

Кредиторы используют отношение долга к доходу как способ измерения вашей способности управлять платежами, которые вы делаете каждый месяц, и возвращать деньги, которые вы заняли.

По какой формуле рассчитать отношение моего долга к доходу?

Он рассчитывается путем деления вашего общего ежемесячного долга на ваш валовой ежемесячный доход (доходы) (ежемесячный доход до вычета налогов или других вычетов).

Какие ежемесячные платежи включены в отношение моего долга к доходу?

Ниже приведены некоторые примеры платежей , включенных в отношение долга к доходу :

- Ежемесячные платежи по ипотеке (или арендной плате)

- Ежемесячные расходы по налогу на недвижимость (если депонировано) Депозит)

- Ежемесячные платежи за автомобиль

- Ежемесячные платежи по студенческому кредиту

- Минимальные ежемесячные платежи по кредитной карте

- Ежемесячные платежи по таймшеру

- Ежемесячные платежи по личному кредиту

- Ежемесячный платеж на содержание ребенка

- Ежемесячный платеж алиментов

- Ежемесячные платежи по любому совместно подписанному кредиту

Уточните у кредитора, если вы не уверены в пунктах, учитываемых при расчете отношения долга к доходу. .

.

Какие платежи не должны включаться в соотношение долга к доходу?

Следующие платежи не должны включаться :

- Ежемесячные коммунальные платежи, такие как счета за воду, мусор, электричество или газ

- Расходы на страхование автомобиля

- Счета за кабельное телевидение

- Счета за сотовый телефон

- Расходы на медицинское страхование

- Расходы на продукты питания или развлечения

Проконсультируйтесь со своим кредитором, если вы не уверены в том, какие пункты учитываются при расчете вашего долга. коэффициент дохода.

Какой платеж я использую для погашения долгов по кредитной карте, минимальный требуемый платеж или сколько я фактически плачу ежемесячно?

Введите только минимальный ежемесячный платеж, требуемый каждый месяц.

Какие источники дохода учитываются?

Кредиторы Рассмотрим следующие источники дохода:

- Заработная плата

- Заработная плата

- Советы и бонусы

- Пенсия

- Социальное обеспечение

- Алименты и алименты

- Любой другой доход

Как мой долг.