Как Делятся Долги Супругов При Разводе?

По общему правилу долги супругов делятся пополам, за исключением случаев, когда: иное установлено заключенным между ними соглашением; один из них расходовал имущество в ущерб интересам семьи или не имел дохода без уважительных причин; есть необходимость учесть интересы несовершеннолетних детей.

А вот как делятся долги при разводе супругов, вопрос не столь однозначный. Основной постулат при разделении долгов при разводе в звучит следующим образом: в случае развода общие долги супругов распределяются между ними пропорционально долям в общем имуществе. Личные долги при разводе супругов разделу не подлежат.

Какие долги супругов являются общими?

Президиумом Верховного суда РФ 13.04.2016), общими долгами супругов могут быть признаны любые обязательства, возникшие в период брака и оформленные на любого из супругов, если будет установлено, что все полученное по обязательствам одним из супругов было использовано на нужды семьи.

Как делится имущество взятое в кредит при разводе?

В СК РФ закреплен тот факт, что у супругов равные права на приобретенное, нажитое совместно во время брака имущество. По общему правилу при отсутствии возражений кредиты супругов после развода делятся пополам, даже если деньги в долг взял кто-то один.

Какое имущество не подлежит разделу в случае расторжения брака?

Не подлежит разделу (считается личным имуществом): Любые объекты, которые были приобретены до вступления в брак. Полученное в наследство или дар имущество. Предметы индивидуального использования, такие как одежда, обувь и средства гигиены.

Как делится жилье при разводе по новому закону?

В действующем законодательстве (СК РФ и ГК РФ) предусмотрено, что при разводе совместно нажитое супругами имущество должно делиться пополам. в случае банкротства одного из супругов второй лишается права на выкуп своей доли имущества.

в случае банкротства одного из супругов второй лишается права на выкуп своей доли имущества.

Какие долги считаются общими?

1 ст. 45 СК РФ следует, что общими являются долги, когда все полученное одним из супругов было использовано на нужды семьи. Соответственно в случае спора в каждом конкретном случае для отнесения долга к общему следует определять, что относится к нуждам семьи, а что – нет.

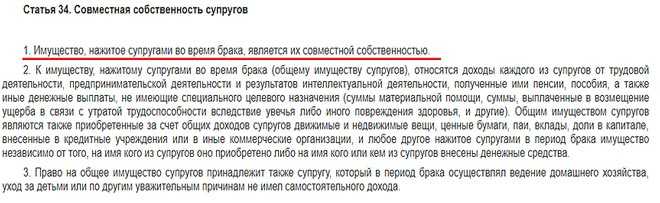

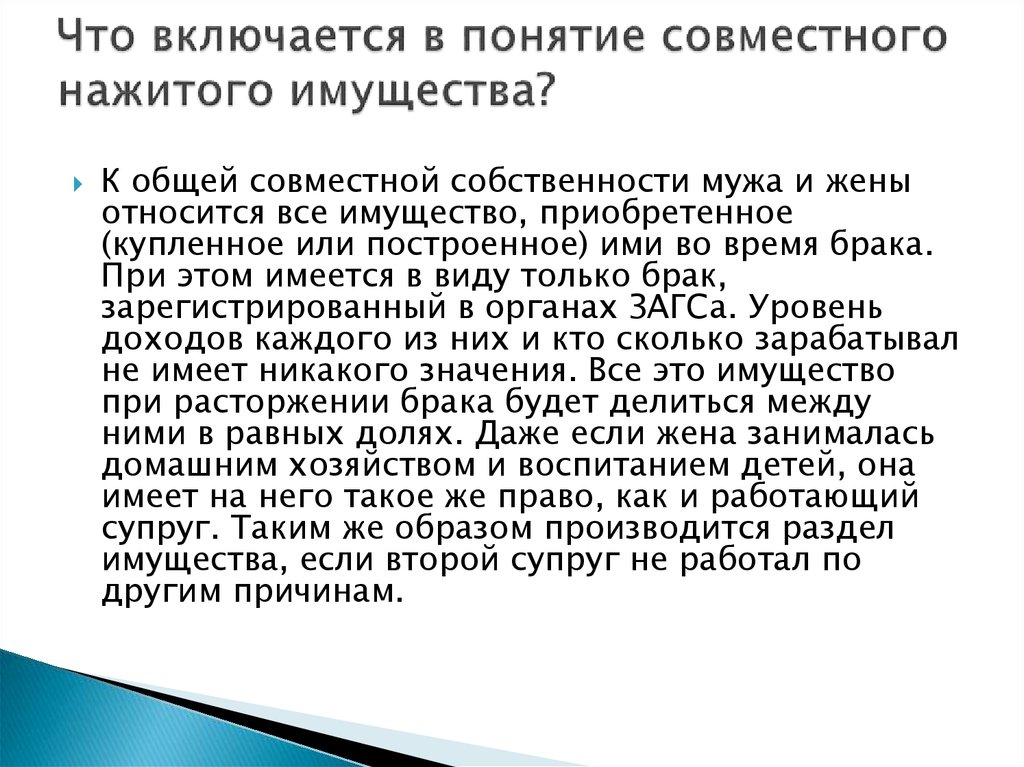

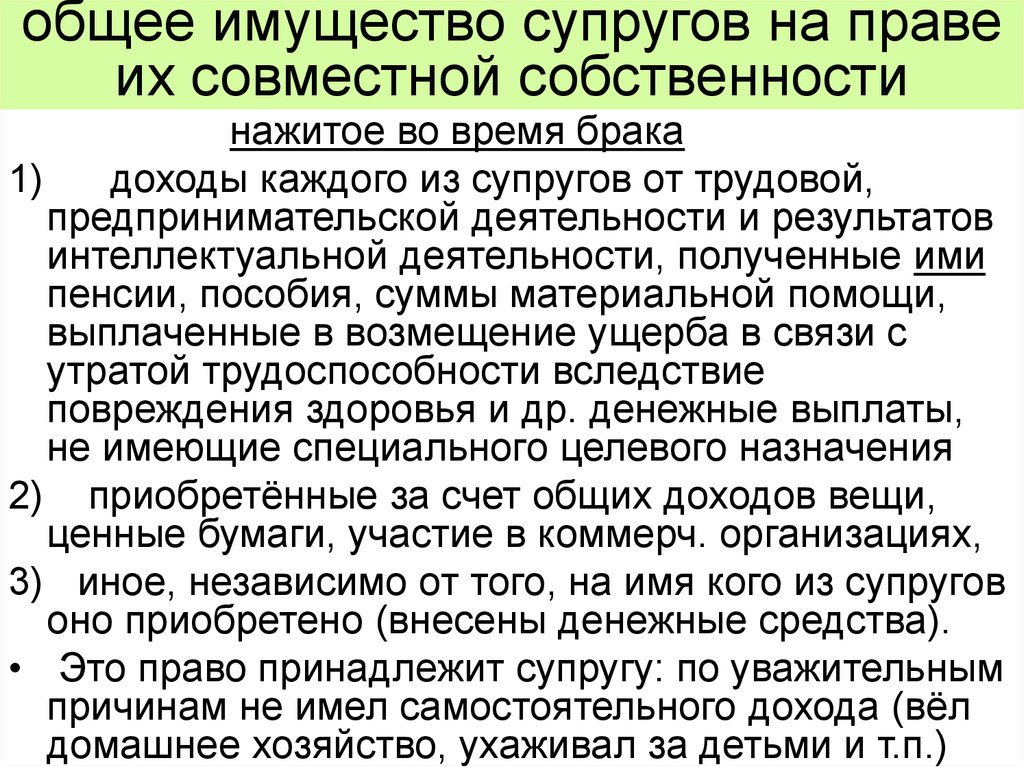

Что входит в общее имущество супругов?

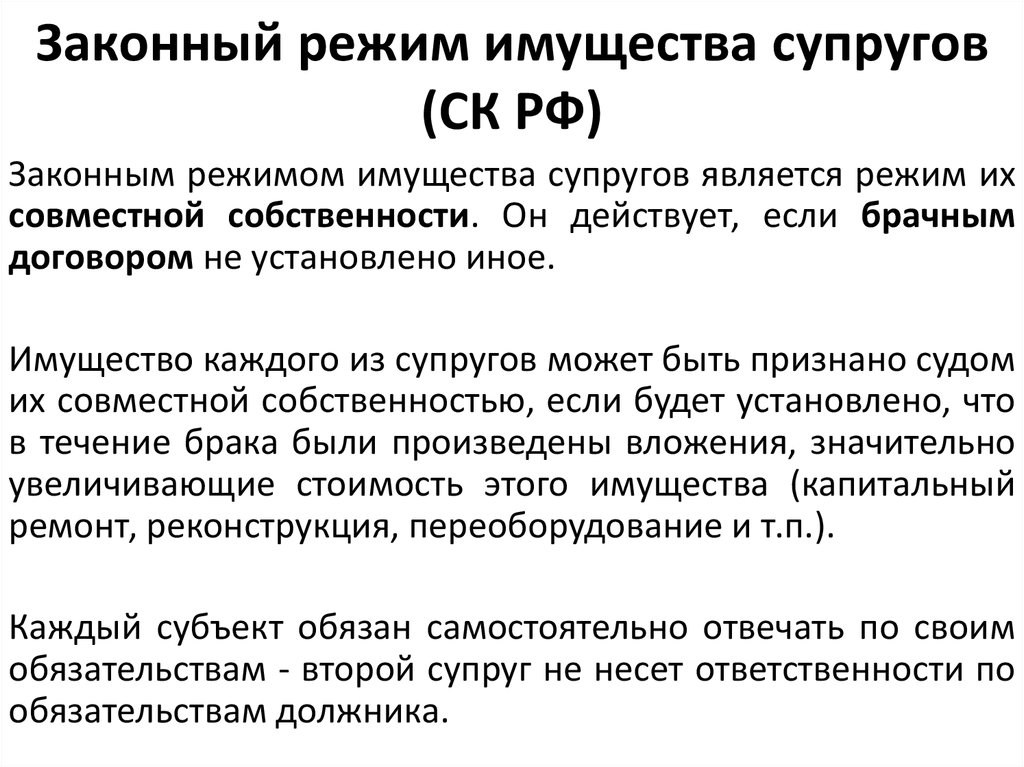

Имущество, нажитое супругами во время брака, является их совместной собственностью. 2. Право на общее имущество супругов принадлежит также супругу, который в период брака осуществлял ведение домашнего хозяйства, уход за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Как делятся кредиты при разводе взятые одним из супругов?

Делится ли заем, взятый одним из супругов, после развода

Между супругами делятся только те кредиты, которые были взяты на нужды семьи и которые суд признает общими. Другой вариант – если удастся доказать в суде, что ссуда в банке была взята с согласия второго супруга.

Другой вариант – если удастся доказать в суде, что ссуда в банке была взята с согласия второго супруга.

Как разделить имущество по брачному договору?

При разделе имущества, на которое брачным договором установлен режим совместной собственности, супругам следует руководствоваться положениями брачного договора. Если брачным договором не предусмотрен порядок такого раздела, стороны заключают дополнительное соглашение к договору, которым его условия изменяют.

Как делится имущество если жена не работала?

Итак, раздел имущества при разводе если жена не работала, производится так же, как и при в том случае, если бы жена и работала, т. е. в равных долях, исключение составляет, если другой супруг не получал доходов по неуважительным причинам или расходовал общее имущество супругов в ущерб интересам семьи.

Какое имущество не делится при разводе РК?

Общее и личное имущество

Личное имущество полностью принадлежит одному человеку и не делится при разводе. К нажитому супругами во время брака имуществу относятся денежные средства, полученные в результате трудовой, предпринимательской или интеллектуальной деятельности, пенсионные накопления и пособия.

К нажитому супругами во время брака имуществу относятся денежные средства, полученные в результате трудовой, предпринимательской или интеллектуальной деятельности, пенсионные накопления и пособия.

Что не относится к совместно нажитому имуществу супругов?

Имущество, полученное одним из супругов в браке по безвозмездным гражданско-правовым сделкам (это наследство, дарение, приватизация), не является общим имуществом супругов.

Как доказать что это не совместно нажитое имущество?

Для этого нужно наличие хотя бы одного из следующих оснований:

- Недвижимость была приобретена до заключения брака

- Квартира была подарена одному из супругов

- Жилплощадь была получена по наследству

- Условия брачного контракта

- Брак не был заключен официально

Как не делить квартиру при разводе?

Чтобы отказаться от имущества при разводе, можно составить нотариальное соглашение о разделе имущества, по которому все достанется кому-то одному — мы рассказали об этом выше. При разделе имущества в суде один супруг может подать иск, в котором потребует все отдать ему, а другой супруг с этим требованием согласится.

При разделе имущества в суде один супруг может подать иск, в котором потребует все отдать ему, а другой супруг с этим требованием согласится.

Как делить квартиру при разводе если есть ребенок?

— Если у ребенка есть доля в квартире, при разводе родителей она сохраняется. Имущество ребенка разделу не подлежит. — При разделе имущества суд может отступить от принципа равенства долей с учетом интересов детей. Имущество, которое нажито в браке, считается общим и делится поровну.

Сколько лет после развода можно делить имущество?

На раздел имущества – 3 года

Согласно общему правилу срок исковой давности для предъявления иска о разделе общего имущества супругов составляет 3 года (ст. 38 Семейного кодекса РФ, ст. 169 Гражданского кодекса РФ).

Раздел совместно нажитых кредитов \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Раздел совместно нажитых кредитов

Подборка наиболее важных документов по запросу Раздел совместно нажитых кредитов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Общая собственность:

- Аренда общей долевой собственности

- Военная ипотека при разводе

- Выдел доли в натуре

- Выдел доли в натуре в квартире

- Выделение долей по материнскому капиталу

- Ещё…

- Семья:

- Акт обследования жилищно бытовых условий

- Акт обследования жилищно-бытовых условий

- Бабушка законный представитель

- Бабушка является членом семьи

- Банкротство супругов

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 39 «Определение долей при разделе общего имущества супругов» СК РФ»Разрешая спор, суд руководствовался ст. ст. 128, 129, 213, 254 ГК РФ, ст. ст. 34, 38, 39, 45 СК РФ, п. 15 Постановления Пленума Верховного Суда РФ от дата N 15 «О применении судами законодательства при рассмотрении дел о расторжении брака», ст. ст. 96, 98 ГПК РФ и, исходя из того, что общие долги супругов при разделе общего имущества супругов распределяются между супругами пропорционально присужденным им долям, не нашел оснований для отступления от равенства долей супругов, учел, что кредит был получен истцом в период брака, израсходован на нужды семьи и является общим обязательством супругов, а также сумму исполненных истцом обязательств перед банком после фактического прекращения сторонами брачных отношений, взыскал с ответчика в пользу истца денежные средства в размере сумма (сумма / 2).»

ст. 96, 98 ГПК РФ и, исходя из того, что общие долги супругов при разделе общего имущества супругов распределяются между супругами пропорционально присужденным им долям, не нашел оснований для отступления от равенства долей супругов, учел, что кредит был получен истцом в период брака, израсходован на нужды семьи и является общим обязательством супругов, а также сумму исполненных истцом обязательств перед банком после фактического прекращения сторонами брачных отношений, взыскал с ответчика в пользу истца денежные средства в размере сумма (сумма / 2).»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как разделить долги супругов?

(«Электронный журнал «Азбука права», 2022)При разделении, в частности, долгов по кредиту, взятому супругами во время брака, но не погашенному к моменту его расторжения, необходимо учитывать следующее. Допустим, супруги приобрели квартиру в совместную собственность на средства, полученные в банке по кредитному договору одним из супругов. При разделе пополам квартиры между супругами также может быть разделен пополам оставшийся по кредитному договору долг, поскольку заемные денежные средства были направлены на приобретение квартиры, подлежащей разделу (п. 3 ст. 39 СК РФ).

Допустим, супруги приобрели квартиру в совместную собственность на средства, полученные в банке по кредитному договору одним из супругов. При разделе пополам квартиры между супругами также может быть разделен пополам оставшийся по кредитному договору долг, поскольку заемные денежные средства были направлены на приобретение квартиры, подлежащей разделу (п. 3 ст. 39 СК РФ).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Судьба кредитных обязательств при разделе имущества супругов

(Пыхтин С.В.)

(«Судья», 2019, N 8)Ключевые слова: банковский кредит, расторжение брака, раздел имущества супругов, общие долги супругов.

«Обзор судебной практики Верховного Суда Российской Федерации N 1 (2016)»

(утв. Президиумом Верховного Суда РФ 13.04.2016)5. В случае заключения одним из супругов договора займа или совершения иной сделки, связанной с возникновением долга, такой долг может быть признан общим лишь при наличии обстоятельств, вытекающих из п. 2 ст. 45 СК РФ, бремя доказывания которых лежит на стороне, претендующей на распределение долга.

2 ст. 45 СК РФ, бремя доказывания которых лежит на стороне, претендующей на распределение долга.

Совместная ипотека против. Совместное владение: в чем разница?

Просто чтобы не мешать, нужно понимать, что термины «совместная собственность» и «совместная ипотека» — это не одно и то же. Во-первых, вы можете получить больше средств для жилищной ипотеки через совместную ипотеку, чем если бы вы подали заявку самостоятельно.

Теперь предположим, что вы провели исследование в Интернете и пытаетесь узнать, как совместно приобрести недвижимость. В этом случае вы, возможно, уже заметили такие термины, как «общие арендаторы» или, может быть, «совместная аренда» появляются вместе. Они звучат похоже, и некоторые могут заменить один на другой. Однако только потому, что в обоих терминах используется слово «совместный», это не означает, что они говорят о совместной ипотеке.

Мы знаем, что совместная покупка недвижимости является важным решением. Вот почему мы составили это подробное руководство, чтобы прояснить, что означают эти термины. Читать дальше.

Вот почему мы составили это подробное руководство, чтобы прояснить, что означают эти термины. Читать дальше.

Связанный: Какие существуют типы ипотечных кредитов?

Что такое совместная ипотека?

Как вы, наверное, знаете, «совместно» означает «вместе». По определению, этот тип ипотечного кредита предоставляется двум или более лицам. Это означает, что когда вы подаете заявку на совместную ипотеку, вы делаете это вместе. Это можете быть вы и один или несколько человек. (До трех партнеров могут подать заявку вместе.) Многие из этих кредитов связаны с супружескими парами, но совместные ипотечные кредиты могут включать друзей, инвесторов и других членов семьи, которые хотят приобрести недвижимость. Они могут разделить ответственность по ипотеке. Вместе с тем люди, которые решают вместе подать заявку на ипотеку , часто делают это, потому что они могут получить более выгодные условия и ставки по этой ипотеке.

Совместная подача заявки полностью повышает ваши права. Тем не менее, крайне важно помнить , что только потому, что вы подаете заявку на ипотеку с партнерами, это не означает, что теперь все вместе владеют недвижимостью . То есть совместная ипотека не является совместной собственностью.

Тем не менее, крайне важно помнить , что только потому, что вы подаете заявку на ипотеку с партнерами, это не означает, что теперь все вместе владеют недвижимостью . То есть совместная ипотека не является совместной собственностью.

Когда вы подаете заявку на совместную ипотеку, ваш доход, активы и активы ваших партнеров будут оцениваться как объединенное число. Когда вы пытаетесь получить право на более крупный кредит, это хорошая новость. С учетом сказанного, это вряд ли будет хорошей новостью, когда дело доходит до того, что вы должны. : Ваш долг, как и долг предполагаемого партнера, также будет рассмотрен вместе.

Таким образом, если у вас или вашего партнера большая задолженность, это может уменьшить вероятность того, что ваша заявка на совместную ипотеку будет одобрена. Помните, что важным фактором здесь будет ваш кредитный рейтинг. Если вы ответственно погасили свой долг, ваш кредитный рейтинг должен отражать этот факт.

Это зависит от того, кто является вашим кредитором и как они оценивают ваш кредитный рейтинг и кредитный рейтинг ваших партнеров. Некоторые будут обращать больше внимания на средний балл, , а некоторые будут обращать внимание на более низкий балл. Другие будут смотреть на счет того, кто зарабатывает больше.

Некоторые будут обращать больше внимания на средний балл, , а некоторые будут обращать внимание на более низкий балл. Другие будут смотреть на счет того, кто зарабатывает больше.

Поскольку существуют большие различия в том, как кредиторы принимают свои решения, разумно спросить, что хотят видеть отдельные кредиторы , прежде чем подавать заявку . (Кроме того, проверьте свой кредитный рейтинг, прежде чем идти к кредиторам!)

Совместная ипотека имеет несколько больших преимуществ. Во-первых, это налоговые льготы. Если вы и ваши партнеры владеете собственностью и живете в ней, каждый из вы можете воспользоваться льготой по подоходному налогу . Вы также можете сэкономить на налоге на передачу собственности. Например, вместо того, чтобы платить весь налог самостоятельно, бремя распределяется таким образом, что все партнеры по совместной ипотеке платят его часть.

Еще одним преимуществом является тот факт, что кредиторы смотрят на совокупный доход вас и ваших партнеров. Это означает, что вы можете подать заявку и претендовать на более крупный кредит, поскольку у вас будет более высокий общий доход домохозяйства. У вас есть возможность приобрести более дорогую недвижимость, чем если бы кто-то из вас подал заявку отдельно.

Это означает, что вы можете подать заявку и претендовать на более крупный кредит, поскольку у вас будет более высокий общий доход домохозяйства. У вас есть возможность приобрести более дорогую недвижимость, чем если бы кто-то из вас подал заявку отдельно.

Эти домовладельцы могут занимать примерно в три раза больше дохода заемщика, который является самым высокооплачиваемым, плюс половина доходов других заемщиков. В некоторых случаях кредитор суммирует все доходы домохозяйства и умножает их на 2,5. Независимо от метода определения суммы кредита, многие заемщики обнаружили, что они могут получить больше денег через совместную ипотеку.

При подаче заявки на ипотеку кредитоспособность всегда является фактором. Для многих людей их личный кредитный рейтинг может быть достаточно сильным, чтобы получить кредит, и они воспользуются преимуществами комбинированного кредита для совместной ипотеки.

В отличие от других стандартных ипотечных утверждений, кредитор будет учитывать кредитные рейтинги всех заемщиков, чтобы усреднить их. Это может быть огромным преимуществом для тех, у кого поврежден или плохой кредит.

Это может быть огромным преимуществом для тех, у кого поврежден или плохой кредит.

Даже если у заемщиков нет кредитных проблем, совместная ипотека может помочь каждому получить лучшие процентные ставки с более высоким кредитным рейтингом.

Помните, где мы говорили, что вы должны проверить свой кредитный рейтинг, прежде чем рассматривать совместную ипотеку? Вот тут-то и появляется это предупреждение. Если у вас ужасная кредитная история, а оценка вашего партнера не является блестящей, ваш счет может снизить ваши общие шансы на получение кредита. В таком случае было бы лучше просто действовать в одиночку и подать заявку на индивидуальную ипотеку.

Теперь, когда вы получили совместную ипотеку, большинство недостатков начинают проявляться. Вы должны помнить, что каждый в совместной ипотеке несет ответственность за погашение кредита. Всех штрафуют, если хотя бы один из партнеров задерживает оплату.

Кроме того, каждый должен покрыть расходы, если один из партнеров не в состоянии полностью оплатить свою долю.

Тогда это разумный шаг, чтобы убедиться, что тот, с кем вы сотрудничаете, является финансово стабильным и заслуживающим доверия. Также стоит отметить, что , если ваш партнер является вашим супругом, вы оба будете нести ответственность за ипотеку, , даже если вы разведетесь.

При разводе один из супругов, как правило, соглашается отказаться от всего права собственности на имущество с документом об отказе от прав. Этот документ позволяет супругу подписать все права собственности и любые интересы, связанные с имуществом. К сожалению, эти действия не повлияют на ипотечную ответственность в суде.

При наличии непогашенного остатка все стороны развода несут ответственность за выплату кредита и должны взять на себя ответственность за пропущенные или просроченные платежи. Как вы понимаете, эти ипотечные кредиты могут быть сложными, когда в дело вступает развод.

Удаление имени из закладной — еще одна проблема. Если один из заемщиков захочет прекратить партнерство, большинство кредиторов не позволят заемщикам выйти из соглашения. Эти контракты составлены с учетом того, что полная сумма кредита должна быть погашена до того, как какой-либо заемщик сможет выйти из соглашения.

Однако, если заемщик не производит погашения, кредитор может иметь возможность исключить человека из ипотечного кредита. В большинстве случаев это редкое явление. Все заемщики будут нести ответственность за погашение задолженности по ипотеке.

Связанный: Должны ли вы рассмотреть страхование ипотечной защиты?

Вы рассматриваете возможность подачи заявки на совместную ипотеку? Поговорите с одним из членов нашей команды по телефону Mares Mortgage , чтобы решить, подходит ли вам этот выбор.

Что такое совместная собственность?

Вот где проходит граница между совместной ипотекой и совместной собственностью. В первом партнеры разделяют ответственность по кредиту. Во втором случае право собственности определяется только титулом или документом на собственность. Звучит странно, но вы или ваши партнеры можете взять кредит и должны его вернуть, но , если ваше имя не указано в титуле или акте… вы не являетесь владельцем собственности.

В первом партнеры разделяют ответственность по кредиту. Во втором случае право собственности определяется только титулом или документом на собственность. Звучит странно, но вы или ваши партнеры можете взять кредит и должны его вернуть, но , если ваше имя не указано в титуле или акте… вы не являетесь владельцем собственности.

Что касается раздела собственности, два метода являются обычными. T Первый метод совместной собственности известен как «общие арендаторы». Другой называется «совместной арендой», также называется актом совместного проживания. (Помните, что мы упоминали эти термины в начале этой статьи.)

Преимущества совместной собственности

Преимущества совместной собственности в основном носят юридический или финансовый характер. Например, совладельцы могут разделить любую прибыль, которая может возникнуть, если они сдадут свою собственность в аренду другим лицам. Однако большинство преимуществ становятся очевидными, когда умирает один из владельцев. Выгоды также зависят от того, какой способ совместной собственности выбран.

Выгоды также зависят от того, какой способ совместной собственности выбран.

Например, при совместной аренде имущество избегает завещания, если один из владельцев умирает. Это выгодно, поскольку завещание может быть невероятно дорогим и трудоемким. Таким образом, вместо того, чтобы обращаться в суд по наследственным делам, оставшиеся в живых владельцы автоматически получают имущество эффективным и простым способом.

Когда речь идет о совместной собственности, которая является другим методом совместной собственности, есть и другие преимущества, такие как снижение налога на наследство. Это также отличный способ для родителей помочь своим детям защитить свои деньги , в то же время помогая им подняться по лестнице собственности.

Когда речь идет о совместной собственности, есть несколько недостатков . К ним относятся подверженность кредиторам, большая ответственность, отсутствие свободы и прав наследования. Например, человек может намереваться купить собственность и передать эту собственность своим детям, когда они умрут. Тем не менее, совладельцы не имеют законного права передавать свою собственность после смерти. Вместо этого их право собственности на это имущество просто перестает существовать.

Например, человек может намереваться купить собственность и передать эту собственность своим детям, когда они умрут. Тем не менее, совладельцы не имеют законного права передавать свою собственность после смерти. Вместо этого их право собственности на это имущество просто перестает существовать.

Что касается дольщиков, то все может завязаться в суде по наследственным делам, когда один из собственников скончается. Это более сложная договоренность, чем совместные арендаторы. Например, умерший владелец мог оставить свою долю кому угодно. Однако между оставшимися в живых собственниками неоднократно возникают споры, и дело доходит до суда. Как отмечалось выше, этот процесс может быть дорогостоящим и трудоемким.

К сожалению, вы можете не захотеть об этом думать, но совместная собственность может привести к другим проблемам, например, юридическим. Когда вы вступаете в совместную собственность на недвижимость, вы хотите убедиться, что вы можете доверять другим лицам в деле. Последнее, что вы хотите сделать, это подать в суд на члена семьи по некоторым вопросам, связанным с имуществом. Вы также хотите верить, что они предпримут правильный курс действий в отношении любого права собственности. Прежде чем подписать пунктирную линию, убедитесь, что это кто-то, кто хочет, чтобы все было законно и законно.

Последнее, что вы хотите сделать, это подать в суд на члена семьи по некоторым вопросам, связанным с имуществом. Вы также хотите верить, что они предпримут правильный курс действий в отношении любого права собственности. Прежде чем подписать пунктирную линию, убедитесь, что это кто-то, кто хочет, чтобы все было законно и законно.

Совместная ипотека или совместная собственность: что вам подходит?

Важно помнить, что если вы решите подать заявку на совместную ипотеку, вы несете ответственность за кредит. Кроме того, вы можете участвовать в совместной ипотеке, но не владеть рассматриваемой недвижимостью. Напротив, тот факт, что ваше имя может быть указано в титуле или документе, не означает, что вы несете финансовую ответственность за выплату ипотеки.

Когда вы пытаетесь решить, что является правильным выбором для вас, очень важно, чтобы вы получили глубокое понимание того, во что именно вы ввязываетесь. Вы должны получить исчерпывающие ответы на каждый вопрос от эксперта , прежде чем сделать выбор, который изменит вашу жизнь.

Заключение

Суть в том, что существует множество юридических и финансовых вопросов, которые следует учитывать при рассмотрении подачи заявки на совместную ипотеку или вступление в совместное владение имуществом. Независимо от того, какой путь вы выберете, на карту поставлено ваше будущее. Имея это в виду, свяжитесь с Mares Mortgage . Мы можем помочь вам принять осознанное и мудрое решение.

Связанный: Что вы должны знать о Second Mortgages

Mares Mortgage имеет солидную репутацию честности, глубоких знаний в области финансирования и практического обслуживания клиентов. Узнайте больше о нас и о том, подходит ли вам совместная ипотека.

Все, что вам нужно знать

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Совместная ипотека имеет множество преимуществ. Например, совместная ипотека может помочь вам купить дом, который вы не можете себе позволить. Но есть и недостатки, которые следует учитывать.

Независимо от того, являетесь ли вы покупателем жилья впервые или опытным профессионалом, важно понимать, что необходимо для получения совместного ипотечного кредита. Если вам интересно, «Как работает совместная ипотека?» вы находитесь в правильном месте. Вот что вам нужно знать.

Если вам интересно, «Как работает совместная ипотека?» вы находитесь в правильном месте. Вот что вам нужно знать.

Перейти к

- Что такое совместная ипотека?

- Как работает совместная ипотека?

- Какой кредитный рейтинг используется для совместной ипотеки?

- Стоит ли оформлять совместную ипотеку?

- Остались вопросы?

- Часто задаваемые вопросы

Что такое совместная ипотека?

Совместная ипотека — это ипотека, которую несколько сторон получают вместе. Финансы каждого созаявителя определяют одобрение кредита и условия кредита. Все стороны совместной ипотеки разделяют юридическую ответственность за выплату кредита.

Обратите внимание, что совместная ипотека — это не то же самое, что совместная собственность. Ипотека определяет, кто производит платежи по кредиту, а право собственности определяет, кто владеет недвижимостью.

Частные лица часто берут совместный кредит с партнером, но может быть задействовано и больше людей. Обычно существует максимум четыре стороны (хотя это зависит от кредитора). Обычно, когда несколько человек берут совместную ипотеку, все они разделяют право собственности на недвижимость, которую они берут взаймы, чтобы купить.

Как работает совместная ипотека?

При совместной ипотеке все созаемщики несут юридическую ответственность за всю ссуду. Это означает, что если вы и ваш друг согласны выплатить половину кредита, а ваш друг разорится, кредитор может попытаться взыскать с вас весь платеж.

Кроме того, кредиторы учитывают кредитный рейтинг и риски обоих заемщиков при принятии решения о ставках и условиях кредита. Если у вашего созаемщика хороший кредитный рейтинг и значительный доход, его успех может помочь вам получить хорошую ставку. С другой стороны, если у вашего созаемщика плохая кредитная история, это может повредить вашей способности получить одобрение на получение кредита.

Когда вы подаете заявку на совместную ипотеку, вы и другое лицо (лица), с которым вы делите ссуду, должны подать заявку. Кредитор рассмотрит несколько ключевых квалификационных критериев для каждого созаемщика, в том числе:

- Доход

- Кредитный рейтинг

- Долг

- Активы в резерве

- Опыт работы

Если кредитор одобрит ваш совместный ипотечный кредит каждый подписывает вексель. В этот момент каждый из вас становится ответственным за осуществление платежей. Как правило, вам нужно будет сделать только один совместный ежемесячный платеж. Потратьте некоторое время, чтобы решить, кто должен отправлять платежи.

Если вы планируете взять совместную ипотеку, оплачиваемую одним человеком, убедитесь, что неплательщики по вашей ипотеке знают свои обязанности. Кредитор может на законных основаниях добиваться выплаты любого или всех заемщиков, даже если эти заемщики изначально не планировали вносить свой вклад в погашение кредита.

Кредитор может на законных основаниях добиваться выплаты любого или всех заемщиков, даже если эти заемщики изначально не планировали вносить свой вклад в погашение кредита.

Берите совместную ипотеку только с тем, кому вы доверяете. Совместная ипотека часто используется парами для совместной покупки дома, но это не обязательно. Вы можете получить совместную ипотеку с родителями, друзьями или соинвесторами.

Какой кредитный рейтинг используется для совместной ипотеки?

Когда отдельные лица подают заявку на совместную ипотеку, кредитор смотрит на кредитные рейтинги всех заявителей. Поскольку ваш кредитный рейтинг влияет на ставки по ипотечным кредитам, вы должны убедиться, что вы и все созаемщики сделали все возможное, чтобы улучшить свой кредит, прежде чем брать кредит.

Кредиторы могут с большей готовностью предоставить кредит заемщику с плохой кредитной историей, если у другого заемщика (-ов) хорошая кредитная история. Тем не менее, они по-прежнему считают это более рискованным кредитом. Плохая кредитная история одного заемщика может повлиять как на вашу способность получить кредит, так и на предлагаемую вам ставку.

Тем не менее, они по-прежнему считают это более рискованным кредитом. Плохая кредитная история одного заемщика может повлиять как на вашу способность получить кредит, так и на предлагаемую вам ставку.

Повлияет ли это на мой кредитный рейтинг?

Да: Совместная ипотека с созаемщиками отображается в кредитном отчете каждого заемщика. Если вы платите ответственно, это может помочь поднять ваш кредитный рейтинг. Но если вы или ваш созаемщик пропустите платеж, это может негативно повлиять на оба ваших кредитных рейтинга.

Когда вы подаете заявку на совместную ипотеку, кредитор тщательно изучает ваш кредитный отчет. Слишком много сложных запросов может оказать небольшое негативное влияние на ваш кредитный рейтинг. Тем не менее, многие кредиторы позволяют вам присмотреться и получить предварительную квалификацию для получения кредита без жесткой проверки кредитоспособности. Это позволяет сравнивать условия кредита и находить лучших ипотечных кредиторов, не беспокоясь о том, что это может повредить вашему кредиту.

Ипотечный калькулятор: сколько жилья я могу себе позволить?

Процентная ставка

Срок ипотеки (лет) 302015

Дом, который я могу себе позволить

{{ getValueResult }}

Общая стоимость ипотеки

{{ getTotalValue }}

См. Текущие ставки по ипотечным кредитам

Стоит ли оформлять совместную ипотеку?

Совместная ипотека имеет как преимущества, так и недостатки. Вот несколько причин, по которым вам может понадобиться совместная ипотека:

Преимущества совместной ипотеки

- Возможная лучшая ставка: солидные финансовые показатели.

- Кредит на большую сумму: Возможно, вы сможете занять больше, чем вы могли бы позволить себе в одиночку. Кредитор рассматривает ваш совокупный доход при принятии решения о том, утвердить ли ваш кредит.

- Общая ответственность: Вы и ваш созаемщик несете общую юридическую ответственность за кредит. Если вы покупаете дом с кем-то, вы можете быть уверены, что вы оба готовы заплатить за него.

Недостатки совместной ипотеки

- Возможна более низкая ставка: Если у вашего созаемщика большая задолженность или низкий кредитный рейтинг, вы не сможете получить одобрение на получение кредита по выгодной ставке.

- Путаница с правом собственности: Совместное заимствование не всегда означает совместную собственность.

Вы должны убедиться, что ваше имя указано в титуле и документе на дом, чтобы вы были совладельцем дома, а также созаемщиком по ипотеке.

Вы должны убедиться, что ваше имя указано в титуле и документе на дом, чтобы вы были совладельцем дома, а также созаемщиком по ипотеке.

Прежде чем брать совместную ипотеку, убедитесь, что вы понимаете разницу между векселем и правом собственности на дом. Вероятно, вы не захотите брать на себя обязательства по выплате ипотечного кредита, если у вас нет законного права собственности на недвижимость.

Если вы подумываете о покупке дома вместе с другим человеком, совместная ипотека часто имеет смысл. Но подумайте о влиянии совместного заимствования на вашу способность получить кредит, когда вы решите, что подходит именно вам.

Сделав это, обязательно осмотритесь и сравните текущие ставки по ипотечным кредитам, чтобы найти кредит, подходящий для всех вовлеченных сторон.

Остались вопросы?

Вот еще несколько вопросов, на которые мы ответили:

- Что такое обычный кредит?

- Что такое крупная ссуда?

- Что такое частное ипотечное страхование?

- Как открыть совместный банковский счет

Лучшие ипотечные кредиторы The Ascent

Если вы хотите узнать больше о лучших ипотечных кредиторах с низкими ставками и комиссиями, наши эксперты составили короткий список лучших ипотечных компаний. Некоторые из наших экспертов даже сами использовали этих кредиторов, чтобы сократить свои расходы.

Некоторые из наших экспертов даже сами использовали этих кредиторов, чтобы сократить свои расходы.

Лучшие ипотечные кредиторы

Об авторе

Кристи Бибер — штатный писатель, специализирующийся на личных финансах и юриспруденции, с более чем десятилетним опытом работы. Она имеет степень доктора права Калифорнийского университета в Лос-Анджелесе, а также степень по английскому языку, средствам массовой информации и коммуникациям с сертификатом управления бизнесом Университета Рочестера. Помимо того, что она писала для The Ascent и The Motley Fool, ее работы также регулярно появлялись на MSN Money, CNBC и USA Today. Она также пишет учебники, работает экспертом по разработке онлайн-курсов и в прошлом преподавала в колледже.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.