Ипотека под материнский капитал в Белгороде

Лучшие предложения по ипотеке в Белгороде

Семейная ипотека

Ставкаот 5.3 %

Суммадо 30 000 000 ₽

Ставкадо 360 мес

Сравнение 15 кредитов в Белгороде

Обновлено 26.12.2022

Ипотека на вторичное жильё

Лиц. № 1481

Ипотека на вторичное жильё

Условия

Ставка

10.4 %

Платеж

20 775 ₽

Переплата

1 849 504 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Ипотека на новостройку

Лиц. № 1481

№ 1481

Ипотека на новостройку

Условия

Ставка

10.4 %

Платеж

20 775 ₽

Переплата

1 849 504 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Молодёжная ипотека

Лиц. № 1481

Молодёжная ипотека

Условия

Ставка

5.7 %

Платеж

15 644 ₽

Переплата

925 955 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подробнее

Комната в ипотеку

Лиц. № 1481

Комната в ипотеку

Условия

Ставка

10.4 %

Платеж

20 775 ₽

Переплата

1 849 504 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

Лиц. № 1481

Подробнее

Подробнее

Ипотека плюс материнский капитал

Лиц. № 1481

Ипотека плюс материнский капитал

Условия

Ставка

10.4 %

Платеж

20 775 ₽

Переплата

1 849 504 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

ПодробнееЕще 4 ипотеки

Ипотека Квартира в новостройке

Лиц. № 429

Ипотека Квартира в новостройке

Условия

Ставка

10.4 %

Платеж

20 775 ₽

Переплата

1 849 504 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 429

Подробнее

Подробнее

Ипотека с материнским капиталом

Лиц. № 429

Ипотека с материнским капиталом

Условия

Ставка

10.

Платеж

21 541 ₽

Переплата

1 987 391 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 429

Подробнее

Подробнее

Еще 1 ипотека

Ипотека на Вторичное жилье

Лиц. № 354

Ипотека на Вторичное жилье

Условия

Ставка

10.5 %

Платеж

20 892 ₽

Переплата

1 870 567 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 354

№ 354

Подробнее

Подробнее

Ипотека с материнским капиталом

Лиц. № 3292

Ипотека с материнским капиталом

Условия

Ставка

10.69 %

Платеж

21 115 ₽

Переплата

1 910 738 ₽

- Параметры

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

Подробнее

Подробнее

Ипотека На вторичное жилье

Лиц. № 3292

Ипотека На вторичное жилье

Условия

Ставка

10.69 %

Платеж

21 115 ₽

Переплата

1 910 738 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

№ 3292

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Готовое жильё

Лиц. № 912

Ипотека Готовое жильё

Условия

Ставка

10.75 %

Платеж

21 186 ₽

Переплата

1 923 465 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

Лиц. № 912

Подробнее

Подробнее

Ипотека на квартиру в новостройке с материнским капиталом

Лиц. № 2209

Ипотека на квартиру в новостройке с материнским капиталом

Условия

Ставка

10. 79 %

79 %

Платеж

21 233 ₽

Переплата

1 931 960 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

Подробнее

Подробнее

Ипотека на вторичное жилье с материнским капиталом

Лиц. № 2209

Ипотека на вторичное жилье с материнским капиталом

Условия

Ставка

10.79 %

Платеж

21 233 ₽

Переплата

1 931 960 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

№ 2209

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Вторичное жилье

Лиц. № 1000

Ипотека Вторичное жилье

Условия

Ставка

10.9 %

Платеж

21 363 ₽

Переплата

1 955 367 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

Подробнее

Подробнее

Ипотека Молодая семья и материнский капитал

Лиц. № 3349

Ипотека Молодая семья и материнский капитал

Условия

Ставка

10. 55 %

55 %

Платеж

20 951 ₽

Переплата

1 881 119 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

Подробнее

Подробнее

Вся ипотека в Белгороде

Где взять ипотека под материнский капитал в Белгороде

- Банк

- Название

- Адрес

- Телефон

- Время работы

15.12.2022

Обозреватель кредитных продуктов: Ольга Петрова

Взять ипотеку с материнским капиталом в Белгороде

Содержание

- Оформление ипотеки в Белгороде с помощью материнского капитала

- Какие документы необходимы для взятия такого вида ипотеки?

- В каком банке Белгорода можно взять ипотеку под материнский капитал?

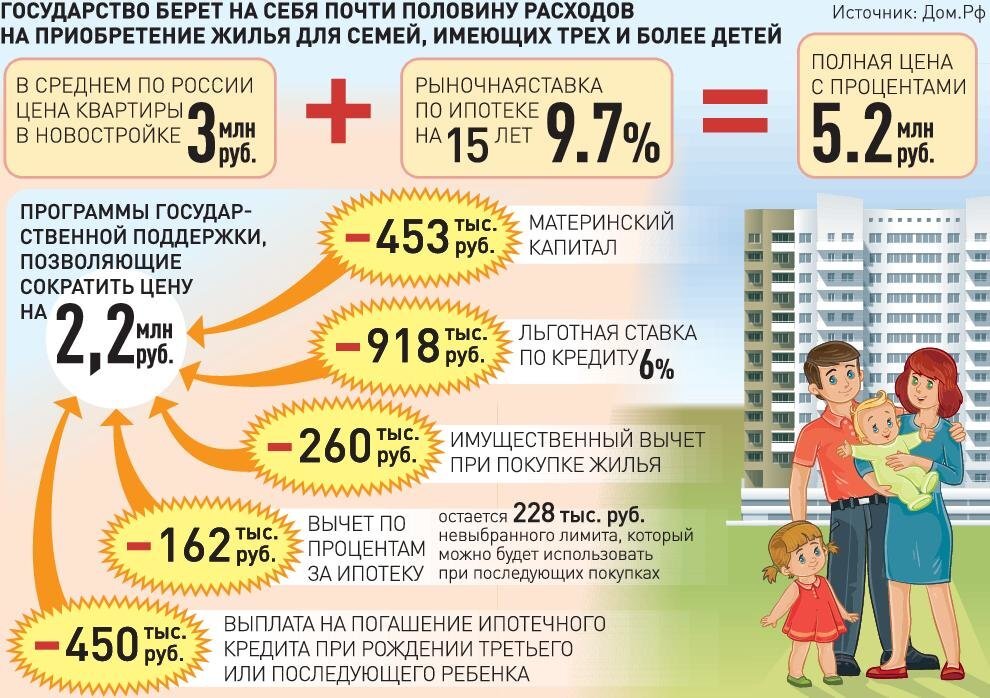

Ипотеку с материнским капиталом можно взять под низкий процент и с помощью господдержки. Благодаря этому получится повысить уровень комфорта, который улучшит жизнь многодетной семьи. Возможно провести рефинансирование ипотеки. Предусмотрены различные интересные программы под разные условия. Средства от материнского капитала разрешается потратить на первоначальный взнос или же покупку недвижимости.

Благодаря этому получится повысить уровень комфорта, который улучшит жизнь многодетной семьи. Возможно провести рефинансирование ипотеки. Предусмотрены различные интересные программы под разные условия. Средства от материнского капитала разрешается потратить на первоначальный взнос или же покупку недвижимости.

Оформление ипотеки в Белгороде с помощью материнского капитала

Молодая семья с 2 детьми с помощью материнского капитала может взять ипотечный кредит на:

- на дом;

- на квартиру;

- на строительство;

- на жилье в новостройке или на вторичное;

- на недвижимость другого характера.

Оформить ипотеку можно так:

- взять специальный калькулятор ипотеки и рассчитать удобные ставки;

- подать онлайн-заявку на ипотеку на нашем сайте;

- дождаться ее одобрения;

- получить кредит.

Предусмотрено погашение ипотеки материнским капиталом в Белгороде.

Какие документы необходимы для взятия такого вида ипотеки?

Выгодную и льготную ипотеку под материнский капитал в 6% в Белгороде можно получить, предъявив следующие документы:

- паспорт;

- военный билет;

- справку о доходах;

- справку на социальное обеспечение;

- справку от поручителей.

Только по двум документам сделать это не получится.

В каком банке Белгорода можно взять ипотеку под материнский капитал?

В каком банке можно взять социальный ипотечный кредит под материнский капитал в Белгороде? Среди них:

- Росбанк;

- СберБанк;

- Центр-Инвест;

- ТрансКапиталБанк и ряд других.

Как взять жилье под материнский капитал

Мечта практически любой молодой семьи — жить в собственном доме или квартире. И если у родителей двое или больше малышей, наиболее удобный вариант — взять жилье под материнский капитал. Осуществить это несложно. Есть два способа приобретения жилья с помощью сертификата. Первый — покупка квартиры на средства материнского капитала. Второй — ипотека. И если второй способ достаточно долгий по срокам, то в первом случае счастливая семья становится владелицей собственного жилья сразу после оплаты и оформления всей документации. Какие тонкости следует учесть, если Вы хотите приобрести квартиру с использованием сертификата?

Когда Ваш младший ребенок задует три свечки на праздничном торте, можете смело брать сертификат и оплачивать часть суммы стоимости квартиры. Кроме этого варианта можно принять участие в долевом строительстве. Что касается ипотечного кредита или оплаты долга по уже взятому кредиту в случае покупки или строительстве собственной жилой площади, то они будут Вам доступны в любом возрасте малыша. Что удобнее молодой семье и как использовать материнский капитал на покупку квартиры?

Кроме этого варианта можно принять участие в долевом строительстве. Что касается ипотечного кредита или оплаты долга по уже взятому кредиту в случае покупки или строительстве собственной жилой площади, то они будут Вам доступны в любом возрасте малыша. Что удобнее молодой семье и как использовать материнский капитал на покупку квартиры?

Заключить договор купли-продажи при условии, что сумма материнского капитала достаточна для оплаты всей стоимости жилой площади, не составит большого труда. Но в этом случае Вам придется подождать около двух месяцев — именно спустя этот промежуток времени требуемая сумма с сертификата перейдет продавцу. В этом случае заключается договор с отсрочкой платежа. Когда продавец получит оплату, Вы сможете взять жилье под материнский капитал. У Вас в планах — переселение всей семьей в квартиру, за которую нужно заплатить больше, чем позволяют средства, имеющиеся на счету сертификата? При условии, что дополнительная сумма у Вас уже имеется, покупка квартиры на средства материнского капитала осуществляется немного по-другому. Переведите те деньги, которые есть в наличии и обращайтесь в Пенсионный фонд. Там Вам необходимо будет подать заявление и предоставить паспорт и другие документы: выписку из Единого государственного реестра прав об отсутствии обременения жилой площади, зарегистрированный договор купли-продажи жилья и свидетельства о праве собственности на жилое помещение и о праве собственности на жилое помещение. Не забудьте самое главное — сертификат на материнский капитал, причем не только в оригинальном виде, но и копию.

Переведите те деньги, которые есть в наличии и обращайтесь в Пенсионный фонд. Там Вам необходимо будет подать заявление и предоставить паспорт и другие документы: выписку из Единого государственного реестра прав об отсутствии обременения жилой площади, зарегистрированный договор купли-продажи жилья и свидетельства о праве собственности на жилое помещение и о праве собственности на жилое помещение. Не забудьте самое главное — сертификат на материнский капитал, причем не только в оригинальном виде, но и копию.

Для оплаты материнским капиталом оставшегося долга или его части уже имеющегося ипотечного кредита Вам, кроме паспорта и сертификата, понадобится свидетельство о собственности на жилье, справка из банка об остатке задолженности и копия кредитного договора. С этими документами нужно обратиться в Пенсионный фонд. Там Вы напишете заявление по образцу. Через пару месяцев средства должны перейти тому, кто предоставил Вам кредит. Когда банк получит денежную сумму, не забудьте взять соответствующую справку: при погашении долга полностью — о закрытии долга, при частичном погашении — новый график платежей.

Покупка квартиры на средства материнского капитала так же возможна, если Вы собираетесь брать ипотечный кредит. Эту услугу Вам может предоставить практически любой банк, поэтому перед сделкой изучите все условия и выберите самый удобный для Вас вариант. Специалисты по займам расскажут обо всех возможных нюансах и помогут выбрать самый подходящий для Вашей семьи. Приготовьте необходимые документы: паспорт, справку из Пенсионного фонда о том, что средства с сертификата не использовались, справки о доходах. Не забудьте, что Вам понадобятся также копия сертификата на материнский капитал и копия Вашей трудовой книжки. При предоставлении всех документов сотрудники банка помогут Вам составить заявку на выдачу займа. Вам придется подождать примерно неделю согласия на оформление кредита.

После получения одобрения банка можете смело начинать искать подходящее жилье. В жилом комплексе Гармония Вы сможете найти огромное количество вариантов жилплощади на любой вкус. Выбрав квартиру, которую Вы хотите приобрести, приступайте к оформлению пакетов документов для страхования жизни и оценки покупаемого жилья — все это можно сделать в банке. Ипотечный договор заключен — продавец получает сумму стоимости продаваемого жилья. Не забудьте — чтобы передача средств материнского капитала прошла правильно, нужна помощь Пенсионного фонда. Когда придете подавать заявление, принесите главные документы: паспорт, сертификат (в данном случае понадобится оригинал), СНИЛС, а также обязательство, что купленная недвижимость будет оформлена в долевую собственность всех членов семьи (оно должно быть заверено нотариусом), и копии оформленного кредитного договора и зарегистрированного договора об ипотеке. При участии в долевом строительстве, кроме выше перечисленных документов, необходим также договор участия в долевом строительстве.

Ипотечный договор заключен — продавец получает сумму стоимости продаваемого жилья. Не забудьте — чтобы передача средств материнского капитала прошла правильно, нужна помощь Пенсионного фонда. Когда придете подавать заявление, принесите главные документы: паспорт, сертификат (в данном случае понадобится оригинал), СНИЛС, а также обязательство, что купленная недвижимость будет оформлена в долевую собственность всех членов семьи (оно должно быть заверено нотариусом), и копии оформленного кредитного договора и зарегистрированного договора об ипотеке. При участии в долевом строительстве, кроме выше перечисленных документов, необходим также договор участия в долевом строительстве.

Взять жилье под материнский капитал — реально и удобно.

Для молодой семьи важно, чтобы квартира была уютной и нравилась всем домочадцам, особенно самым маленьким. В жилом комплексе Гармония есть просторные безопасные дворы с детскими игровыми площадками, тенистые широкие аллеи, красивейшие арт-объекты и зоны отдыха, куда можно ходить всей семьей. Всего в 9 километрах от комплекса начинается граница города Ставрополя, что делает район привлекательным для студентов и работающей молодежи. Правильно выбранное жилье — надежный фундамент для успешного будущего. Мы ждем всех желающих из Ставрополя, Ставропольского края и всех других регионов России.

Всего в 9 километрах от комплекса начинается граница города Ставрополя, что делает район привлекательным для студентов и работающей молодежи. Правильно выбранное жилье — надежный фундамент для успешного будущего. Мы ждем всех желающих из Ставрополя, Ставропольского края и всех других регионов России.

Что такое домашний капитал и как он работает?

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Для многих самым ценным активом является собственный капитал. В большинстве случаев капитал со временем увеличивается по мере того, как вы выплачиваете ипотечный кредит, увеличивается стоимость вашего дома или вы увеличиваете стоимость, внося улучшения. Вот как работает справедливость.

Что такое домашний капитал?

Собственный капитал — это часть вашего дома, которую вы выплатили, другими словами, ваша доля в собственности, а не доля кредитора. С практической точки зрения, собственный капитал — это оценочная стоимость вашего дома за вычетом непогашенных остатков по ипотечным кредитам и кредитам.

С практической точки зрения, собственный капитал — это оценочная стоимость вашего дома за вычетом непогашенных остатков по ипотечным кредитам и кредитам.

Как создать собственный капитал

Поскольку собственный капитал представляет собой разницу между текущей рыночной стоимостью вашего дома и балансом по ипотеке, ваш собственный капитал может увеличиться в нескольких случаях:

Когда вы платите по ипотечному кредиту

Самый простой способ увеличить капитал вашего дома — уменьшить непогашенный остаток по ипотечному кредиту. Каждый месяц, когда вы вносите регулярный платеж по ипотеке, вы выплачиваете остаток по ипотеке и увеличиваете свой собственный капитал. Вы также можете вносить дополнительные платежи по основному долгу по ипотечному кредиту, чтобы увеличить свой капитал еще быстрее.

Когда вы вносите улучшения в дом, что увеличивает стоимость вашей собственности

Даже если остаток основной суммы ипотечного кредита остается прежним, увеличение стоимости вашего дома также увеличивает ваш собственный капитал. Просто имейте в виду, что некоторые виды домашнего ремонта добавляют больше ценности, чем другие.

Просто имейте в виду, что некоторые виды домашнего ремонта добавляют больше ценности, чем другие.

Когда стоимость недвижимости повышается

Часто (но не всегда) стоимость недвижимости со временем повышается. Это называется признательностью, и это может стать для вас еще одним способом увеличить капитал. Поскольку увеличение стоимости вашей собственности зависит от нескольких факторов, таких как местоположение и экономика, невозможно сказать, как долго вам придется оставаться в своем доме, чтобы увидеть рост стоимости. Тем не менее, просмотр исторических данных о ценах на дома в вашем районе может дать вам некоторое представление о том, имеют ли значения тенденцию к росту или снижению.

Когда вы вносите большой первоначальный взнос

Внесение большего первоначального взноса при покупке дома мгновенно увеличивает ваш капитал — например, внесение 20 процентов вместо 10 процентов. Это также может позволить вам быстрее использовать свой эквити.

Как рассчитать капитал дома

Чтобы рассчитать капитал вашего дома, выполните следующие действия:

- Получите расчетную текущую рыночную стоимость вашего дома.

То, что вы заплатили за свой дом несколько лет назад или даже в прошлом году, сегодня может не стоить его. Вы можете использовать онлайн-инструменты для оценки стоимости дома, но подумайте о том, чтобы поговорить с местным агентом по недвижимости или лицензированным оценщиком, чтобы получить более точное измерение рыночной стоимости вашего дома.

То, что вы заплатили за свой дом несколько лет назад или даже в прошлом году, сегодня может не стоить его. Вы можете использовать онлайн-инструменты для оценки стоимости дома, но подумайте о том, чтобы поговорить с местным агентом по недвижимости или лицензированным оценщиком, чтобы получить более точное измерение рыночной стоимости вашего дома. - Вычтите остаток по ипотечному кредиту. Как только вы узнаете рыночную стоимость вашего дома, вычтите сумму, которую вы все еще должны по ипотеке, и любые другие долги, обеспеченные вашим домом. В результате вы получаете собственный капитал.

Как взять кредит под залог дома

Заем под залог дома может помочь вам получить деньги на ремонт, консолидировать задолженность или добиться прогресса в достижении других финансовых целей. Существует два основных типа продуктов собственного капитала, которые различаются тем, как вы получаете наличные деньги и как вы возвращаете средства:

Кредитные линии под залог недвижимости (HELOC)

Кредитная линия под залог дома, или HELOC, работает как кредитная карта. Вы можете снимать столько, сколько хотите, в пределах кредитного лимита в течение начального периода розыгрыша, обычно до 10 лет. Когда вы выплачиваете основную сумму HELOC, кредит возвращается, и вы можете использовать его снова. Это дает вам возможность получать деньги по мере необходимости.

Вы можете снимать столько, сколько хотите, в пределах кредитного лимита в течение начального периода розыгрыша, обычно до 10 лет. Когда вы выплачиваете основную сумму HELOC, кредит возвращается, и вы можете использовать его снова. Это дает вам возможность получать деньги по мере необходимости.

С HELOC вы можете выбрать выплату только процентов или комбинацию процентов и основной суммы. Последнее помогает быстрее погасить кредит.

Большинство кредитов HELOC имеют плавающую ставку, что означает, что ваш ежемесячный платеж может увеличиваться или уменьшаться в течение всего срока кредита. Некоторые кредиторы предлагают HELOC с фиксированной ставкой, но они, как правило, имеют более высокие первоначальные процентные ставки, а иногда и дополнительную комиссию.

По истечении периода розыгрыша оставшиеся проценты и основной баланс подлежат уплате. Срок погашения, как правило, составляет от 10 до 20 лет. Проценты по HELOC, которые используются для существенного проекта по благоустройству дома, могут не облагаться налогом.

Ссуда под залог жилья

Ссуда под залог дома — это вторая ипотека, то есть долг, обеспеченный вашей собственностью в дополнение к первой ипотеке, которую вы использовали для ее покупки. Когда вы получаете кредит собственного капитала, ваш кредитор будет платить единовременно единовременно. После того, как вы получили кредит, вы сразу же начинаете его погашать по фиксированной процентной ставке. Это означает, что вы будете платить установленную сумму каждый месяц в течение срока кредита, будь то пять или 30 лет. Этот вариант идеален, если у вас есть большие, немедленные расходы. Это также связано со стабильностью предсказуемых ежемесячных платежей.

| ХЕЛОК | Кредит под залог дома | |

| Вид процентов | Переменная ставка | Фиксированная ставка |

| Срок погашения | 10-20 лет | 5-30 лет |

| Выплата | Револьверный кредит | Паушальная сумма |

| Тип кредита | Защищено | Защищено |

Наряду с кредитами HELOC и кредитами под залог жилья существуют еще два основных способа заимствования капитала:

Рефинансирование наличными

Рефинансирование наличными заменяет ваш текущий ипотечный кредит другим, более крупным кредитом. Этот кредит включает остаток, который вы должны по существующей ипотеке, и часть собственного капитала вашего дома, снятого в виде наличных. Вы можете использовать эти средства на любые цели. В отличие от HELOC или кредита под залог жилья, рефи наличными может позволить вам получить более низкую ставку по основной ипотеке, в зависимости от рыночных условий, и сократить срок, чтобы вы могли погасить его раньше.

Этот кредит включает остаток, который вы должны по существующей ипотеке, и часть собственного капитала вашего дома, снятого в виде наличных. Вы можете использовать эти средства на любые цели. В отличие от HELOC или кредита под залог жилья, рефи наличными может позволить вам получить более низкую ставку по основной ипотеке, в зависимости от рыночных условий, и сократить срок, чтобы вы могли погасить его раньше.

Обратная ипотека

Для тех, кому 62 года и старше (или 55 лет и старше для некоторых продуктов), обратная ипотека предлагает еще один способ получить собственный капитал. Используя обратную ипотеку, домовладельцы, которые полностью владеют своим домом или имеют значительный капитал, могут снять часть этого капитала. В отличие от HELOC или кредита под залог дома, деньги, снятые с помощью обратной ипотеки, не нужно возвращать ежемесячными платежами. Вместо этого кредитор платит вам каждый месяц, пока вы продолжаете жить в доме. Кредит должен быть погашен, когда заемщик умирает, постоянно переезжает или продает дом.

Выгодно ли использовать домашний капитал?

Преимущества использования собственного капитала

- Более низкие процентные ставки: Ваш дом является залогом для ссуды или кредитной линии, поэтому эти типы продуктов не так рискованны, как другие формы финансирования. Из-за этого они имеют более низкие процентные ставки, чем необеспеченные долги, такие как кредитные карты или личные кредиты. Это может помочь вам сэкономить на процентных платежах и улучшить ежемесячный денежный поток, если вам нужно снизить долг с более высокими процентами.

- Налоговые льготы: Закон о снижении налогов и занятости от 2017 г. позволяет домовладельцам вычитать проценты по кредитам или кредитным линиям под залог жилья, если деньги используются для «покупки, строительства или существенного улучшения» дома.

Недостатки использования собственного капитала

- Затраты по займам: Некоторые кредиторы взимают комиссию за кредит под залог недвижимости или HELOC.

При выборе кредиторов обратите внимание на годовую процентную ставку (APR), которая включает процентную ставку и другие сборы. Если вы включите эти сборы в свой кредит, вы, вероятно, будете платить более высокую процентную ставку.

При выборе кредиторов обратите внимание на годовую процентную ставку (APR), которая включает процентную ставку и другие сборы. Если вы включите эти сборы в свой кредит, вы, вероятно, будете платить более высокую процентную ставку. - Риск потери дома: Долг по ипотечному капиталу обеспечен вашим домом, поэтому, если вы не вносите платежи, ваш кредитор может лишить вашего дома права выкупа. Если стоимость дома упадет, вы также можете оказаться в долгу за свой дом больше, чем он стоит. Это может затруднить продажу вашего дома, если вам нужно.

- Злоупотребление деньгами: Лучше всего использовать собственный капитал для финансирования расходов, которые окупятся, например, ремонт дома для повышения его стоимости, оплата обучения в колледже, открытие бизнеса или консолидация долга под высокие проценты. Придерживайтесь потребностей, а не желаний; в противном случае вы увековечиваете цикл жизни не по средствам.

Как претендовать на лучшие ставки по кредитам под залог недвижимости

Кредиторы имеют разные стандарты и ставки по кредитам, поэтому вам нужно будет выбрать лучшее предложение. Большинство кредиторов ищут несколько основных минимальных требований:

Большинство кредиторов ищут несколько основных минимальных требований:

- Кредитный рейтинг 620 или выше (700 баллов и выше дают вам право на лучшие ставки)

- Максимальное отношение кредита к стоимости (LTV) 80 процентов (другими словами, 20 процентов собственного капитала в вашем доме)

- Отношение долга к доходу (DTI) не выше 43 процентов

- Документально подтвержденная способность погасить кредит

Часто задаваемые вопросы о домашнем капитале

Ограничений по кредитам под залог недвижимости не так много. Вы можете использовать свой кредит для консолидации долга, оплаты медицинских расходов или финансирования отпуска. Тем не менее, не все из них являются лучшими вариантами использования кредита собственного капитала. Как правило, лучше всего использовать кредит под залог дома, чтобы увеличить стоимость вашего дома или улучшить свое финансовое положение другими способами.

Собственный капитал считается одним из самых ценных активов, которые может иметь человек. Это связано с тем, что собственный капитал может увеличиваться со временем, и вы можете использовать его для доступа к средствам в виде кредита.

Несмотря на то, что не каждый кредитор под залог дома требует полной оценки, все кредиторы должны определить стоимость вашего дома, чтобы рассчитать доступный вам капитал. Если вашему кредитору не требуется полная оценка, он может получить эти оценки, изучив оценки округа, используя автоматические модели оценки (АВМ) или даже проехав мимо вашего дома и сделав фотографии. Если в течение последних шести месяцев у вас была проведена полная оценка, кредитор также может использовать эту информацию.

То, как быстро ваш дом будет строиться, зависит от ряда факторов.

Самый простой и наиболее последовательный способ увеличить собственный капитал — это регулярные ежемесячные платежи по ипотеке. Каждый платеж создаст сотни долларов собственного капитала. Вы также можете получить больше собственного капитала, если ваш дом вырастет в цене, но это менее надежно, поскольку стоимость может колебаться.

Самый простой и наиболее последовательный способ увеличить собственный капитал — это регулярные ежемесячные платежи по ипотеке. Каждый платеж создаст сотни долларов собственного капитала. Вы также можете получить больше собственного капитала, если ваш дом вырастет в цене, но это менее надежно, поскольку стоимость может колебаться.Большинство кредиторов позволяют вам брать взаймы только процент от капитала вашего дома для кредита под залог дома или HELOC. Точные условия и процентные ставки зависят от кредитора, но обычно максимальное соотношение кредита к стоимости (LTV) составляет 80 или 85 процентов от оценочной стоимости вашего дома.

Как работают кредиты под залог дома?

Томас Барвик/Getty Images

4 мин чтения Опубликовано 20 октября 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Банкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши репортеры и редакторы, занимающиеся вопросами собственного капитала, уделяют особое внимание тем вопросам, которые больше всего волнуют потребителей — последним ставкам, лучшим кредиторам, различным вариантам приобретения собственного капитала и т. д., — чтобы вы могли чувствовать себя уверенно, принимая решения в качестве заемщика или домовладельца.

д., — чтобы вы могли чувствовать себя уверенно, принимая решения в качестве заемщика или домовладельца.

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Ссуды под залог собственного дома позволяют домовладельцам брать взаймы под залог собственного капитала, который они построили в своем доме. Финансируется единовременно, этот тип заимствования предлагает несколько преимуществ по сравнению с другими видами кредитов.

Что такое кредит собственного капитала?

Ссуда под залог дома — это тип второй ипотеки с фиксированной процентной ставкой, обеспеченной долей в вашем доме. Он предлагает фиксированную сумму средств, поэтому лучше всего подходит для заемщиков, которые точно знают, сколько им нужно занять.

Поскольку залогом по кредиту является ваш дом, кредиторы, выкупающие недвижимость, обычно взимают более низкие процентные ставки по сравнению со ставками по личным кредитам и кредитным картам. Имейте в виду, однако, что процентная ставка, которую вы получаете по кредиту под залог дома, личному кредиту или кредитной карте, будет варьироваться в зависимости от вашего кредитора, кредитного рейтинга, дохода и других факторов.

Как работает ссуда под залог дома

Когда вы берете ссуду под залог дома, кредитор утверждает вам сумму ссуды, исходя из процентной доли собственного капитала в вашем доме. Некоторые кредиторы могут потребовать от вас оплатить расходы на закрытие, чтобы получить кредит под залог собственного капитала.

После того, как ваши средства будут выданы, вы будете погашать кредит фиксированными ежемесячными платежами, которые включают выплату основной суммы и процентов. Хотя условия варьируются, кредиты под залог собственного капитала могут быть погашены в течение периода до 30 лет.

Поскольку ссуда обеспечена вашим домом, имущество находится под угрозой потери права выкупа, если вы не сможете погасить то, что взяли взаймы. Это может нанести серьезный ущерб вашему кредитному рейтингу, что затруднит получение вами будущих кредитов.

Если вы используете кредит под залог дома для улучшения дома, проценты, которые вы платите по нему, могут не облагаться налогом. Согласно IRS, вы можете вычесть проценты по кредиту под залог дома, который используется для «покупки, строительства или существенного улучшения» собственности.

Согласно IRS, вы можете вычесть проценты по кредиту под залог дома, который используется для «покупки, строительства или существенного улучшения» собственности.

Требования к кредиту собственного капитала

Кредиторы предъявляют различные требования к кредитам под залог собственного дома. Некоторые типичные требования включают:

- Кредитный рейтинг: По крайней мере, в середине 600-х годов

- Домашний капитал: Не менее 15-20 процентов

- Занятость и доход: Стаж работы не менее двух лет и платежные квитанции за последние 30 дней

- Отношение долга к доходу (DTI): Не более 43 процентов

- Отношение кредита к стоимости (LTV): Не более 85 процентов

Плюсы и минусы жилищного кредита

Плюсы

- Привлекательные процентные ставки: По сравнению с другими формами финансирования, такими как кредитная карта или персональный кредит, кредиты под залог недвижимости имеют более низкие ставки.

Это связано с тем, что ссуды под залог недвижимости являются типом обеспеченного долга, а это означает, что кредитор может предложить их относительно безопаснее. Вот больше о обеспеченном и необеспеченном долге.

Это связано с тем, что ссуды под залог недвижимости являются типом обеспеченного долга, а это означает, что кредитор может предложить их относительно безопаснее. Вот больше о обеспеченном и необеспеченном долге. - Фиксированные ежемесячные платежи: Кредит под залог недвижимости предлагает стабильность фиксированной процентной ставки и фиксированного ежемесячного платежа. Это может облегчить вам бюджет или сэкономить. Это также исключает возможность получить более высокую оплату по продукту с переменной ставкой, например, кредитной карте или кредитной линии под залог недвижимости (HELOC).

Минусы

- Дом на связи: Ваш дом является залогом кредита под залог дома, поэтому, если вы не сможете его погасить, ваш кредитор может лишить вас права выкупа.

- Нет гибкости: Если вы не уверены, сколько денег вам нужно занять (например, вы платите за обучение в колледже), кредит под залог дома может быть не лучшим выбором.

Это связано с тем, что кредиты под залог недвижимости предлагают только фиксированную единовременную сумму, поэтому вы рискуете получить слишком мало. С другой стороны, вы можете занять слишком много, и вам все равно придется возвращать их с процентами.

Это связано с тем, что кредиты под залог недвижимости предлагают только фиксированную единовременную сумму, поэтому вы рискуете получить слишком мало. С другой стороны, вы можете занять слишком много, и вам все равно придется возвращать их с процентами.

HELOs против кредитов под залог дома

Кредит под залог дома — не единственный вариант заимствования под залог собственного капитала. В качестве альтернативы вы можете получить кредитную линию собственного капитала или HELOC. Хотя HELOC также обеспечен собственным капиталом в вашем доме и имеет аналогичные требования, он работает иначе, чем кредит под залог дома.

С HELOC вы можете занимать деньги по мере необходимости, до установленного лимита, как правило, в течение 10-летнего периода. В течение этого времени вы будете платить только проценты по кредиту. Когда период розыгрыша закончится, вы погасите то, что взяли взаймы, и любые проценты, как правило, в течение срока погашения до 20 лет.

В отличие от кредитов под залог недвижимости, HELOC имеют плавающие процентные ставки. Хотя средние ставки HEOC, как правило, ниже, чем ставки по кредитам под залог недвижимости, ваши ежемесячные платежи могут увеличиться, если процентные ставки возрастут.

Хотя средние ставки HEOC, как правило, ниже, чем ставки по кредитам под залог недвижимости, ваши ежемесячные платежи могут увеличиться, если процентные ставки возрастут.

Часто задаваемые вопросы по кредиту под залог жилья

Некоторые кредиторы под залог жилья, но не все, взимают плату за закрытие ссуд под залог дома. Эти сборы могут быть ниже, чем расходы, которые вы заплатили, когда закрыли свой первый ипотечный кредит.

Взятие любой формы долга, в том числе кредит под залог дома, влияет на ваш кредитный рейтинг. После того, как вы закроете кредит под залог дома, ваш счет может временно снизиться. Со временем, по мере того, как вы продолжаете платить по кредиту, вы также можете заметить, что ваш балл улучшился.

Уровень вашего собственного капитала — это текущая стоимость вашего дома за вычетом непогашенного остатка по ипотеке.

Чтобы рассчитать процент собственного капитала, который у вас есть в вашем доме, разделите непогашенный остаток по ипотеке на оценочную стоимость вашего дома. Если вам нужна помощь в оценке стоимости вашего дома или расчете собственного капитала, вы можете воспользоваться калькулятором собственного капитала.

Чтобы рассчитать процент собственного капитала, который у вас есть в вашем доме, разделите непогашенный остаток по ипотеке на оценочную стоимость вашего дома. Если вам нужна помощь в оценке стоимости вашего дома или расчете собственного капитала, вы можете воспользоваться калькулятором собственного капитала.

Следующий

Часть Основы жилищного кредита

Домашний капитал

4 минуты чтения

26 сентября 2022 г.

Долг

4 минуты чтения

05 декабря 2022 г.

Домашний капитал

6 минут чтения

22 июля 2022 г.

Домашний капитал

6 минут чтения

22 августа 2022 г.

Домашний капитал

3 минуты чтения

22 марта 2022 г.

Домашний капитал

2 минуты чтения

01 ноября 2022 г.