Военная ипотека и развод: как делится жильё | Юридический проект МАМА ЗНАЕТ

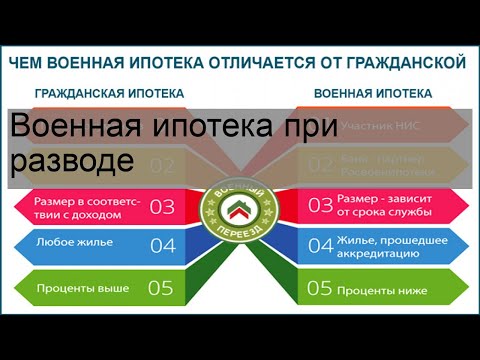

Жильё, приобретённое супругами в браке по военной ипотеке, при разводе подлежит разделу. К таким случаям применяются общие правила раздела совместного имущества супругов – принцип равенства долей супругов. И лишь при исключительных случаях допустима возможность отступления от такого равенства (к примеру, брачный договор, которым оговорён другой порядок раздела совместно нажитого имущества).

Однако, многие ошибочно считают, что жильё, купленное по военной ипотеке, при разводе не делится и остаётся только в собственности супруга, являющегося участником накопительно-ипотечной системы жилищного обеспечения военнослужащих.

При разводе с разделом квартиры с военной ипотекой второму супругу полагается в ней доля (определение Судебной коллегии по гражданским делам Верховного Суда РФ от 24 января 2017 г. № 58-КГ16-25).

Что говорится в законе?

Имущество, нажитое супругами во время брака, является их совместной собственностью, независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства, если брачным договором между ними не установлен иной режим этого имущества (ст. 34 Семейного кодекса РФ, п. 15 постановления Пленума Верховного Суда РФ от 5 ноября 1998 г. № 15 «О применении судами законодательства при рассмотрении дел о расторжении брака»).

34 Семейного кодекса РФ, п. 15 постановления Пленума Верховного Суда РФ от 5 ноября 1998 г. № 15 «О применении судами законодательства при рассмотрении дел о расторжении брака»).

Право военнослужащих на жилище в рамках Федерального закона № 76-ФЗ «О статусе военнослужащих» реализуется в форме предоставления военнослужащим и совместно проживающим с ними членам их семей федеральным органом исполнительной власти, в котором федеральным законом предусмотрена военная служба, субсидии для приобретения или строительства жилого помещения либо жилых помещений, находящихся в федеральной собственности, по выбору указанных граждан в собственность бесплатно или по договору социального найма.

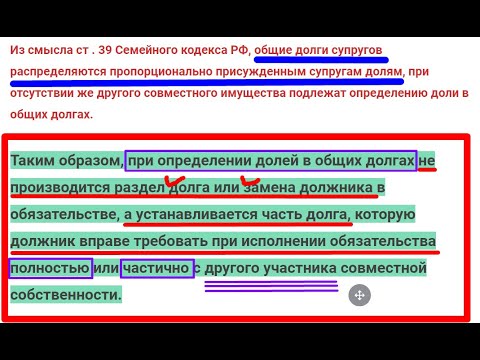

Каких-либо ограничений для членов семьи военнослужащего в режиме и порядке пользования жилым помещением, в том числе приобретённом за счёт участия в накопительно-ипотечной системе жилищного обеспечения военнослужащих, законами не предусмотрено. А значит, приобретение военнослужащим жилья за счёт участия в накопительно-ипотечной системе является одной из форм его жилищного обеспечения, реализуемого за счёт средств федерального бюджета, а факт исполнения обязательства военнослужащего по кредитному договору уполномоченным органом в соответствии с заключенным с военнослужащим договором целевого жилищного займа, не является основанием для отнесения приобретённой квартиры к личному имуществу этого военнослужащего. Таким образом, приобретённое в период брака жилое помещение за счёт участия одного из супругов в накопительно-ипотечной системе жилищного обеспечения военнослужащих является совместной собственностью супругов и подлежит разделу с учётом требований статей 38 и 39 Семейного кодекса РФ.

Таким образом, приобретённое в период брака жилое помещение за счёт участия одного из супругов в накопительно-ипотечной системе жилищного обеспечения военнослужащих является совместной собственностью супругов и подлежит разделу с учётом требований статей 38 и 39 Семейного кодекса РФ.

Что необходимо учитывать при разделе жилья?

Если при покупке жилья по военной ипотеке были использованы, в том числе средства, полученные в наследство (либо в дар от родственников), то при разводе супруг имеет преимущественные права на жильё в размере суммы, добавленной из этих средств.

разводнедвижимостьипотеказаконынис

Поделиться в социальных сетях

Вам может понравиться

Верховный суд объяснил, что будет с жильем военных при разводе

Дележ недвижимости всегда вызывает повышенное внимание не только тех, кого раздел касается лично. Анализ таких дел показывает, что ошибаться могут даже те, кто по долгу службы делит общее семейное добро.

В городе Ейске Краснодарского края городской суд принял иск местной гражданки. Она просила присудить ей долю в квартире бывшего мужа. В суде истица рассказала, что в браке она с мужем-военнослужащим прожила не один десяток лет. В 1998 году на средства государственного жилищного сертификата семья приобрела трехкомнатную квартиру. Причем жилищный сертификат был выдан с учетом всех членов семьи — мужа, жены и двоих детей. Так что истица была уверена — ей принадлежит одна четверть этой квартиры.

Ейский городской суд гражданке в иске отказал. Краевой суд с отказом согласился. Истица пошла дальше и выше — в Верховный суд. Там дело перечитали и заявили — основания для пересмотра дела есть, нарушения допустили обе судебные инстанции.

Судя по материалам этого дела, в 1998 году муж истицы на средства жилищного сертификата купил квартиру. Его жена дала на это нотариальное согласие. За месяц до развода супруг зарегистрировал в ЕГРН право собственности на квартиру. После расторжения брака бывшая жена попросила суд отдать ей четверть квартиры.

Городской суд, отказывая истице, заявил следующее:

Есть постановление правительства (N 320 от 21 марта 1998 года), в котором разъясняется все про жилищные сертификаты. Горсуд сказал, что квартиру купили не на семейные накопления, а по сертификату, право на который «неразрывно связано» со статусом мужа-военнослужащего.

Краевой суд коллег поддержал. А вот Верховный — нет.

Судебная коллегия по гражданским делам ВС начала разъяснения с Семейного кодекса. Там сказано, что все нажитое в браке имущество считается общим, и перечислено, что именно. Причем не важно, кто за него платил и на чье имя оно оформлялось. По этому поводу был даже специальный пленум Верховного суда (N 15 от 5 ноября 1998 года). В 36 статье Семейного кодекса приведен перечень оснований, по которым имущество считается собственностью только одного супруга. Это покупка чего-то до брака или полученное во время брака наследство или подарок. Кстати, вещи «индивидуального пользования» — обувь, одежда и прочее, хоть и было куплено в браке, считается собственностью того, кто его носит.

Верховный суд сказал: определяющим в отнесении имущества к раздельной собственности являются время и основания возникновения прав собственности на конкретное имущество каждого из супругов.

Спорная квартира куплена в браке по договору купли-продажи. Переход прав собственности и оплата квартиры были во время брака. О жилищном сертификате говорится в Законе «О статусе военнослужащих». Это одна из форм жилищного обеспечения. И не может быть основанием для отнесения такой квартиры к личному имуществу мужа.

Верховный суд подчеркнул: на квартиру распространяется режим совместно нажитого имущества и действует Семейный кодекс. Это не учли местные суды.

Российская газета — Неделя — Федеральный выпуск: №22(7485)

Поделиться:

Жилищное правоЖилая недвижимостьКраснодарский крайВерховный судКубань. Северный КавказВ регионахКвартиры для военных

Истинное влияние развода на ипотечные кредиты для ветеранов, о которых должен знать каждый сотрудник службы поддержки в VA Жилищный кредит от редактора

Вы когда-нибудь задумывались, как развод повлияет на ипотечные кредиты VA? Жилищные кредиты VA — это ипотечные программы, поддерживаемые Министерством по делам ветеранов США (VA) и предоставляемые частными кредиторами.

Хотя ипотечные кредиты VA доступны ветеранам, действующим военнослужащим и резервистам, супруги военнослужащих также могут подать на них заявление. Однако в случае развода ваши права могут столкнуться с некоторыми проблемами.

Итак, если вам интересно, что произойдет с вашей заявкой на получение кредита VA после развода, вот немного об этом. Мы также объясним, как сохранить ваше право на получение помощи после развода.

Как развод меняет финансы?

Расторжение брака затрагивает лично и финансово вас и вашу семью. Вы должны были бы рассмотреть несколько вещей, таких как финансовые активы. Вашими финансовыми активами могут быть совместные сбережения, текущие счета, взаимные фонды, сберегательные облигации и т. д.

Было бы лучше рассмотреть, как пенсионный план будет разделен между вами и вашим супругом.

Другое серьезное решение , которое вы должны принять при разводе, касается вашей недвижимости . Вы можете либо продать его и разделить деньги между вами двумя, либо передать ипотечный кредит своему супругу, если вы переезжаете.

Развод также может изменить ваш образ жизни. Например, это увеличит ваши ежемесячные расходы и изменит то, как вы инвестируете на пенсию. Более того, вы можете не позволить себе некоторые вещи, которые могли бы позволить себе как пара.

Статья по теме: Что такое страхование домовладельцев по программе VA и нужно ли оно вам?

Получение развода по ипотечной ссуде по программе VA

Если вы разводитесь и у вас есть действующая ипотека по программе VA, вы должны принять во внимание несколько моментов. Читайте дальше, чтобы узнать, какие у вас есть варианты после развода.

Продажа дома

Если ни один из вас не может позволить себе ипотечный кредит в индивидуальном порядке, лучше продать недвижимость, погасить существующий долг и разделите вашу прибыль , чтобы вы могли начать новую.

Хотя вы можете получить рефинансирование ипотечного кредита на имя своего бывшего супруга, это возможно только в том случае, если он соответствует условиям, необходимым для рефинансирования кредита.

Возможно, самый простой способ после развода — это расторгнуть кредит VA , продав имущество и погасив задолженность перед департаментом.

Однако, прежде чем сделать шаг вперед, разумно рассмотреть скрытые затраты на продажу дома. К ним относятся гонорар риэлтору, стоимость простого ремонта, который необходимо сделать, чтобы дом был готов к перепродаже, а также налоги, такие как налог на прирост капитала и налог на передачу недвижимости.

Статья по теме: Критерии получения ссуды в штате Вирджиния: 7 силовых структур, супругов и резервистов

Рефинансирование существующей ипотеки

Если вы и ваш бывший супруг выбрали совместную ипотеку, вы можете или имя вашего супруга после развода.

Однако при рефинансировании ипотеки после развода необходимо учитывать переход права собственности. Ваш бывший супруг может по-прежнему получать выгоду от продажи доли в капитале, если вы принимаете ипотечный кредит на ваше имя, при условии, что его имя не было удалено из титула.

Ваш бывший супруг может по-прежнему получать выгоду от продажи доли в капитале, если вы принимаете ипотечный кредит на ваше имя, при условии, что его имя не было удалено из титула.

Вы должны удалить имя своего бывшего супруга из титула после рефинансирования совместной ипотеки на ваше имя после развода. Для этого вам нужно будет составить акт об увольнении.

Кроме того, после развода очень важно следить за своими финансами. Как единственный владелец недвижимости, вы должны будете самостоятельно оплачивать ипотечные платежи. При рефинансировании необходимо учитывать процентную ставку. Попробуйте выбрать кредиторов, которые готовы рефинансировать ваш кредит по более низким процентным ставкам, чтобы ваши ежемесячные платежи могли снизиться. Однако ставки также будут зависеть от вашей кредитной истории, непогашенной задолженности и нескольких рыночных факторов.

Исключить имя супруга из ипотечного кредита

Как указано выше, самый простой и быстрый способ исключить имя вашего бывшего супруга из ипотечного кредита — это рефинансировать его и выбрать документ об отказе от права требования .

Благодаря рефинансированию вы сможете восстановить свои права и снова выбрать льготы по ипотечному кредиту VA после полной выплаты ипотечного кредита.

Выкуп имущества супруга

Может показаться, что проще всего продать имущество и разделить долю между вами, но этот процесс может быть довольно лихорадочным и неосуществимым. Вместо этого вы можете обратиться за профессиональной оценкой.

Если вы и ваш бывший партнер можете сотрудничать и выбрать профессиональную оценочную компанию, определение фактического капитала будет лучшим способом.

Когда вы решите продать квартиру, вы можете разделить долю между собой и своим партнером, чтобы консолидировать свои долги или купить собственный дом.

Связанная статья: Лучшие кредиторы VA для действующих военных и ветеранов 2021

Развод и получение ипотечного кредита VA

Если вы являетесь военнослужащим и хотите, чтобы ваш бывший гражданский партнер взял на себя ипотеку, вы можете разрешить ему взять на себя ипотеку.

Обычно есть два условия, при которых кто-то может взять на себя вашу ипотеку VA. Во-первых, вы найдете кого-то, кто может заменить свое право на получение кредита VA на ваше право. Во-вторых, вы найдете кого-то, кто может удовлетворить финансовые требования кредита.

Если вы разводитесь с гражданским, вы можете пойти по второму варианту, и они потребуются только для удовлетворения финансовых потребностей кредита. Кроме того, вы должны выбрать освобождение от ответственности, позволив вашему бывшему взять на себя вашу ответственность за виртуальные активы, чтобы восстановить ваше право.

Как подать прошение об освобождении от кредита VA?

Как указывалось выше, вы должны попросить VA предоставить вам освобождение от ответственности в случае, если ваш бывший супруг примет кредит.

Технически вам нужно будет заполнить форму VA 26-6381, чтобы подать заявление об освобождении от ответственности. Тем не менее, очень важно выпустить, чтобы защитить вашу кредитную историю, если лицо, принимающее кредит, не в состоянии вовремя выплачивать ипотечные платежи.

Невоенный супруг, хранящий ипотеку VA

Невоенный супруг может сохранить ипотеку VA только до , приняв ее от своего бывшего супруга-военнослужащего . Предполагая, что вы получите доступ к нескольким преимуществам VA, таким как более низкие процентные ставки и гибкие правила.

Соответствующая статья: Полное руководство по кредиту VA

Рефинансирование кредита VA после развода

Влияние развода на ипотечные кредиты VA может мотивировать вас на рефинансирование. Продажа дома часто является лучшим решением для расторжения брака, если у вас есть действующий кредит VA. Однако, если вы думаете, что сможете справиться с ежемесячными платежами самостоятельно, вы можете.

Право на получение ссуды VA

Право на получение ссуды военнослужащим останется прежним. Вы должны были бы соответствовать финансовым и сервисным требованиям. Однако, в отличие от права на получение ссуды на покупку VA, вам не потребуется снова подавать заявку на VA COE . Вам также не потребуется проходить оценку кредита VA, если вы подаете заявку на VA IRRRL.

Вам также не потребуется проходить оценку кредита VA, если вы подаете заявку на VA IRRRL.

Процесс рефинансирования

Если вы приняли решение о рефинансировании ипотечного кредита VA, целесообразно связаться с кредитором, который может помочь вам в этом процессе. Чтобы начать работу, вам необходимо предоставить кредитору сертификат соответствия требованиям VA (COE). Затем кредитор предоставит вам котировки.

Статья по теме: Кредитные лимиты штата Вирджиния по округам

Подведение итогов

Разлука с человеком, который, как вы думали, будет жить вечно, может быть в равной степени стрессовой и сложной, особенно если у вас есть действующая совместная ипотека. Хотя самый простой вариант — продать недвижимость и разделить долю между собой и своим бывшим партнером, вы также можете рефинансировать кредит, если хотите сохранить ипотеку.

Как планирование ипотеки при разводе приносит пользу супругам военных

Согласно данным, опубликованным Пентагоном, количество разводов, состоящих в браке, примерно такое же, как и в предыдущие несколько лет.

Как планирование ипотечного кредита при разводе помогает разводящимся военным супругам? Работая с сертифицированным специалистом по кредитованию при разводе (CDLP™), планирование ипотечного кредита при разводе может помочь определить, как управлять существующей ссудой VA в семейном доме, а также помочь документировать формулировку и документацию о пособиях, подлежащих выплате в соответствии с Законом о защите бывших супругов силовых структур.

VA кредиты являются большим преимуществом для имеющих право ветеранов. Тем не менее, важно понимать, что право на финансирование VA предоставляется непосредственно ветерану и квалифицированным пережившим супругам.

- Когда супруг, не являющийся ветераном, получает семейный дом и ему необходимо рефинансировать существующую ипотеку и выплатить своему бывшему супругу его долю в капитале, супруг, не состоящий в браке, не получит финансирование по программе VA.

- Когда супругу, не являющейся ветераном, предоставляется семейный дом и от него не требуется рефинансирование существующей ипотеки, супруг-ветеран остается юридически обязанным по кредиту. Урегулирование развода может возложить ответственность за выплату существующего платежа по ипотеке на супругу, не являющуюся ветераном; однако это не изменит первоначального соглашения и обязательств между супругой-ветераном и нынешним залогодателем. Кроме того, право супруга-ветерана, используемое для получения текущего финансирования VA, останется привязанным к существующей ипотеке.

- Если супруг-ветеран сохраняет семейный дом, есть три способа исключить бывшего супруга из существующей ипотеки VA:

- При необходимости можно получить новое рефинансирование выкупа акций с новым финансированием VA для выплаты доли в капитале бывшему супругу.

- При отсутствии необходимости распределять какую-либо долю участия в собственности, ссуда на рефинансирование со снижением процентной ставки (IRRRL) позволяет исключить бывшего супруга из существующей ипотеки; однако для этого необходимо повышение минимальной процентной ставки на 0,5 %.

- Освобождение от ответственности возможно при условии, что супруг-ветеран отвечает требованиям существующего держателя ипотечного кредита, что позволяет супругу-ветерану сохранить текущие условия ипотеки и вложенное время.

Закон о защите бывших супругов силовых структур (USFSPA) 10 USC § 1408 решает две задачи. Во-первых, USFSPA признает право судов штатов распределять военное пенсионное вознаграждение супругу или бывшему супругу. Во-вторых, он обеспечивает способ исполнения этих приказов через Министерство обороны. Закон дает судам штатов право рассматривать одноразовую пенсионную заработную плату как собственность участника и супруга при разводе и разрешает прямую выплату бывшему супругу, если соблюдается правило 10/10. Кроме того, USFSPA ограничивает прямую выплату вознаграждений пенсионного подразделения до 50% от располагаемой пенсионной заработной платы члена. USFSPA также предоставляет метод принудительного взыскания текущих и / или ранее причитающихся алиментов и текущих алиментов, присужденных по решению суда. Максимум потенциально может быть повышен до 65%, если в отношении члена действуют судебные приказы о взыскании алиментов с супруга или ребенка. Когда заказы на содержание превышают максимально допустимый платеж, принимающий супруг должен будет ежемесячно получать остаток платежа непосредственно от своего бывшего супруга.

Чтобы супруг-получатель мог использовать доход в качестве квалифицированного дохода при получении ипотечного финансирования, он должен указать источник и документально подтвердить получение, чтобы обеспечить последовательность и стабильность. Когда это возможно, в соглашении о супружеском урегулировании должна быть указана общая сумма поддержки, заказанная и выплаченная из каждого источника для удовлетворения требований по ипотечному финансированию. Опять же, сертифицированный специалист по кредитованию при разводе может помочь внести ясность и дать рекомендации для более плавного и успешного процесса.

Всегда важно работать с опытным специалистом по ипотеке, который специализируется на работе с разводящимися домовладельцами. Сертифицированный специалист по кредитованию при разводе (CDLP™) может помочь ответить на вопросы и дать отличный совет. Пожалуйста, не стесняйтесь обращаться ко мне напрямую, если я могу предоставить дополнительную информацию.

Я хочу быть вашим универсальным ресурсом по всем вопросам, связанным с ипотекой и недвижимостью, которые необходимы для помощи вашим разводящимся клиентам и домовладельцам!

Это только для информационных целей, а не для предоставления юридических или налоговых консультаций.