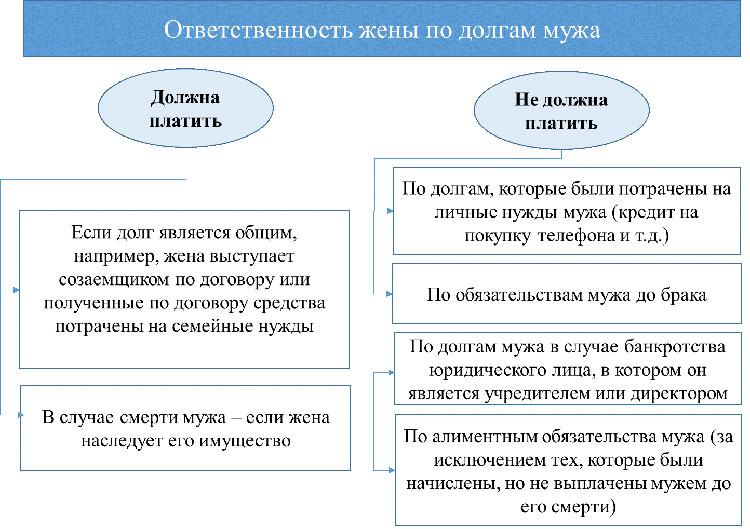

Кому в Азербайджане придется оплачивать долги за умершего?

В нашей стране банк может списать долг только в том случае, если человек умер и у него не осталось ни родственников, ни имущества

Кому в Азербайджане придется оплачивать долги за умершего?

«В целом по любому банковскому кредиту человек отвечает лишь своим имуществом, независимо от того, живой он или умер. Когда человек умирает, то банк забирает его имущество, дабы погасить долг.

Если имущества нет, или его недостаточно, то часть долга банк вынужден списать», — сказал echo.az автор книги «Банковское право в Азербайджане», директор юридической фирмы IJS Law Firm, член Коллегии адвокатов Азербайджана Акрам Гасанов.

По его словам, если у умершего должника есть наследники (те люди, которым перешло имущество усопшего), тогда кредит выплачивают они. «Однако если родственник отказался вступать в наследство, значит, он не является наследником и не должен оплачивать долг умершего.

Стоит заметить, к примеру, бывают случаи, когда у умершего должника долг в размере 10 тысяч манатов, а имущества у него осталось на сумму в размере пяти тысяч манатов.

Тогда его наследник после унаследования имущества оплатит лишь пять тысяч из данного долга. Остальную сумму банк по закону обязан списать», — указал он.

Как сказал эксперт, очень часто банки, как только узнают о смерти должника, начинают терроризировать близких и родных. «И из-за своей безграмотности очень многие граждане начинают платить. Однако если усопший не оставил имущества, то родственники не обязаны платить.

Недавно ко мне обратилась женщина. Рассказала, что у нее умер муж, и у него остался долг банку в размере пяти тысяч. Она уже частично оплатила долг, но больше уже не в состоянии.

Как оказалось, покойный копейки не оставил жене, тем самым по закону она изначально могла бы отказаться платить», — отметил он.

По его словам, подобные случаи в Азербайджане нередки. «И в основном финансовым институтам приходится списывать долги. Встречаются и мошеннические случаи, когда сотрудник банка, узнав о том, что должник умер, по закону списывает долг.

«И в основном финансовым институтам приходится списывать долги. Встречаются и мошеннические случаи, когда сотрудник банка, узнав о том, что должник умер, по закону списывает долг.

А сам идет к родным умершего и просит оплатить хотя бы 50% долга, обещая его закрыть. Хотя на самом деле, люди не должны и вовсе платить, так как у погибшего должника не было имущества», — сказал он.

Как сказал эксперт, если посмотреть на ситуацию зеркально, то люди, ведь тоже страдают.

«Когда банк закрывается, или он обанкротился, «умер» фактически, то очень многие вкладчики, которые не застраховали свои вклады, теряют деньги, поскольку большая часть банковских вкладов не застрахована.

«Дело в том, что самоубийство не лишает человека долга перед банком, а переходит к его близким и родным. Как правило, после смерти человека его близкие и родные получают не только свидетельство о смерти, но и права на наследство умершего.

Соответственно, его долги также переходят по наследству. Если же родственники отказываются от наследства умершего, то соответственно, банк его изымает, таким образом погашая долг.

Если же родственники отказываются от наследства умершего, то соответственно, банк его изымает, таким образом погашая долг.

Только отсутствие наследства может освободить родственников умершего от бремени выплачивать за самоубийцу долг перед банком», — заявил echo.az юрист Эльман Османов.

По его словам, как правило, члены семьи умершего, обнаружив, что у него большой долг по кредитам, просто не принимают наследство, чтобы потом не вешать долг себе на шею.

«Также были случаи, когда граждане перед смертью переписывали все свое имущество на родных, и после смерти, соответственно, банки не могли потребовать оплату долга у его родственников, так как у умершего не было своего имущества».

«В Азербайджане нет возможности уклоняться от выплаты кредитов, даже личные дружеские знакомства сегодня уже не помогают. Единственное, что удается — это получить временную отсрочку от выплаты кредитов, но в конечном счете платить все равно придется.

В противном случае человек лишится своего имущества за долги. Наши граждане, прежде чем брать кредит, должны рассчитать свои возможности и внимательно читать договор. Если человек нарушает условия договора, то это лишь его вина», — сказал echo.az председатель Центра исследований устойчивого развития Нариман Агаев.

По его словам, даже смерть и суицид не избавят от банковских долгов. «Как правило, за него платить банку будут родственники. Это бремя падет на тех, кто будет владеть и управлять его оставшимся имуществом. Тем самым люди, которые из-за долгов кончают жизнь самоубийством, фактически подставляют своих близких», — заключил он.

Отметим, что общий объем просроченных кредитов кредитных организаций Азербайджана на 1 марта 2016 года составил 1 329,5 млн. манатов. Как сообщает Report со ссылкой на Центробанк Азербайджана (ЦБА), объем проблемных кредитов по сравнению с 1 февраля вырос на 14,9 млн. манатов или 1,13%, в годовом исчислении — на 191,3 млн. манатов или 16,8%. Удельный вес просроченных кредитов в совокупном кредитном портфеле составил 6,5%. Отметим, что на 1 февраля этот показатель был равен 6,2%, в аналогичном периоде 2015 года — 5,5%.

манатов или 16,8%. Удельный вес просроченных кредитов в совокупном кредитном портфеле составил 6,5%. Отметим, что на 1 февраля этот показатель был равен 6,2%, в аналогичном периоде 2015 года — 5,5%.

Доля проблемных кредитов в национальной валюте на 1 марта составила 671,9 млн. манатов, что на 12,4 млн. манатов или 1,9% больше по сравнению с 1 февраля и на 151,8 млн. манатов или 18,4% меньше по сравнению с аналогичным показателем прошлого года. Удельный вес этих кредитов в структуре манатных кредитов на 1 марта составил 6,7%, на 1 февраля — 6,5%, в аналогичном периоде прошлого года — 6,7%.

Объем просроченных кредитов в иностранной валюте на 1 марта составил 657,6 млн. манатов. Это на 1,5 млн. манатов или 0,2% больше показателя на 1 февраля, 343,1 млн. манатов или в 2,1 раза — по сравнению с прошлым годом. Удельный вес проблемных кредитов в иностранной валюте на 1 марта составил 6,4% совокупного кредитного портфеля.

На 1 февраля этот показатель был равен 5,9%, в аналогичном периоде 2015 года — 3,7%. Отметим, что по итогам 2015 года удельный вес проблемных кредитов был равен 2,45% ВВП, удельный вес в совокупных активах составил на 1 марта 4%, отношение к совокупному банковскому капиталу — 37,1%.

Отметим, что по итогам 2015 года удельный вес проблемных кредитов был равен 2,45% ВВП, удельный вес в совокупных активах составил на 1 марта 4%, отношение к совокупному банковскому капиталу — 37,1%.

Тем временем международное рейтинговое агентство Fitch провело оценку банковского сектора Азербайджана в постдевальвационном периоде. Как передает Report со ссылкой на Fitch, девальвация маната на фоне резкого падения нефтяных цен на мировом рынке отрицательно повлияла на банки Азербайджана и создала трудности для покрытия ущерба от проблемных кредитов. По мнению агентства, объем проблемных кредитов будет расти.

Эксперты Fitch считают, что удельный вес проблемных кредитов (более 90 дней) в совокупном объеме кредитов по итогам 2015 года вырос до 9,5%. Отмечается, что в конце 2014 года этот показатель составил 8,3%.

Обязан ли наследник выплачивать кредит умершего родственника?

Обязан ли наследник выплачивать кредит умершего родственника? — Mycredit Для полной функциональности этого сайта необходимо включить JavaScript.

ru

Поделиться:

После смерти близкого родственника в наследство от него может остаться не только нажитое имущество, но и активный заем. Как правило, люди не готовы к такому положению дел и часто просто отказываются получать наследство, не зная нюансов. Мы расскажем, обязан ли наследник выплачивать кредит умершего родителя или родственника и что делать, если произошла такая ситуация.

Как поступает банк в случае смерти заемщика?

В первую очередь важно отметить, что банк останавливает начисление процентов со дня смерти заемщика. Наследникам необходимо письменно уведомить кредитора о случившемся и прикрепить копию подтверждающих документов.

Если заемщик кредита умер, кто должен платить кредит за умершего человека выясняется в течении полугода — по факту принятия наследства. На это время заем остается замороженным.

После принятия важно сразу урегулировать отношения с кредитором и договориться о графике выплат.

В случае, если от возврата денег заведомо отказались — согласно законодательству Украины у банка-кредитора есть право обратиться в суд.

Кто должен выплачивать кредит за умершего родственника?

Платить кредитные долги умершего родственника по закону должны наследники первой очереди — муж или жена, пережившие наследодателя, дети, а также его родители. Также обязательства распространяются на тех, кто был указан в завещании, если таковое имеется. Рассмотрим несколько возможных вариантов:

- Если человек при жизни состоял в браке — жена выплачивает кредит умершего супруга или наоборот. Если супруги находились в разводе — обязательства не переходят на бывшего мужа или жену.

Случается и такое, что супруги годами не живут вместе, но официальное расторжение брака не состоялось. Здесь остро встает вопрос — обязана ли жена выплачивать кредит умершего мужа.

Поясняем, здесь ситуация обстоит также как и если бы супруги проживали совместно — долговые обязанности переходят на жену.

Поясняем, здесь ситуация обстоит также как и если бы супруги проживали совместно — долговые обязанности переходят на жену.Однако, можно попробовать доказать свои права в судебном порядке. В таком случае лучше обращаться к юристам, которые помогут выяснить и предоставят консультацию по вопросу, кто погашает кредит умершего мужа, если супруги не проживали вместе.

- Если человек не был женат и у него нет детей — ссуду приходится возвращать его родителям. Организации-кредиторы идут на списание кредита умершего сына, но это возможно лишь с том случае, если займ был застрахован. Может случиться, что приемники получат сумму большую, чем необходимо для закрытия ссуды. Это зависит от суммы страховой выплаты, прописанной в договоре.

- Отдельно рассмотрим вариант, если в наследство поступает квартира с долгами. Коммунальные долги умершего достаются наследнику вместе с недвижимостью. Стоит ли принимать такое наследство, зависит от суммы долга и состояния жилья. Но если все уже оформлено — чтобы избежать взыскания денег судом, следует в порядке предусмотренном законодательством, оплатить задолженность по коммунальным платежам.

Есть ли способ не платить кредит за умершего родственника?

Самый простой вариант, как не платить кредит за умершего родственника (отца) — не вступать в наследство. Если человек не хочет принимать наследство, ему не нужно куда-либо обращаться и писать отказ — через полгода собственность умершего переходит государству.

Как правило, этот вариант актуален, если кроме долга ничего от родственника не осталось. Если же есть и имущество и долг — нужно произвести оценку, проконсультироваться с нотариусом и определить, стоит ли принимать наследство.

Важно знать, что банк может требовать выплаты достаточно недолгое время — шесть месяцев после того, как банк узнал о кончине заемщика или один год после окончания действия договора займа.

Если наследник не был уведомлен о займе и указанные сроки прошли — он имеет право не совершать никаких выплат по долгу.

Вы решили вступить в наследство

Принятие наследства является официальным подтверждением того, что кредит по наследству вы признали, и обязательство его платить сразу ложится на вас.

Если долг достаточно небольшой, но оплатить его нечем, и не хочется продавать имущество из-за небольшой задолженности, вы можете оформить кредит в Украине от Майкредит. Компания оказывает услуги микрокредитования и если вам нужна сумма до 10 000 — обратиться сюда будет наиболее приемлемым выходом. Вы получите возможность воспользоваться деньгами на выгодных условиях и сможете вернуть банку долги, доставшийся от родственника.

60485

1

Полезные статьи

Оставьте свой комментарийВаше имя Пожалуйста, введите Ваше имя

Ваш комментарий Пожалуйста, введите Ваш комментарий

Введите символы

Ваш комментарий на модерации! Мы скоро проверим и опубликуем его

Внимание, оставить комментарий может только зарегистрированный пользователь.https://mycredit.ua/ru/registration/Регистрация

Володимир 14.08.2020Кредит найгірше що можна лишити близьким

11Марго11

17. 01.2019

01.2019

Это смотря какое наследство… если одни долги нафиг надо

Аня 21.05.2018

А мне пришлось платить кредит покойного брата. без этого не давали вступить в наследство

Спасибо! Ваш запрос обрабатывается командой Управления качеством обслуживания клиентов. Мы обязательно разберемся в ситуации и оповестим Вас о результате. В случае, если Ваш запрос требует немедленного решения, пожалуйста, обратитесь в нашу Службу заботы.

Ваше имя Пожалуйста, введите Ваше имя на русском или украинском языке.

Электронная почта Пожалуйста, укажите корректный адрес электронной почты

Ваш телефон Поле «Телефон» не заполнено

Опишите Ваш вопрос Опишите Ваш вопрос

Введите символы :

Введите символы

Я передумал(а)

Пожалуйста, переключитесь на русскую, или украинскую раскладку

Согласен Не согласен

Что-то пошло не так!

Продолжить

Вот это удача!

Продолжить

Бесплатно

Узнайте за 2 минуты, получите ли Вы кредит

Бесплатно проверьте кредитный рейтинг и узнайте вероятность одобрения заявки

Перейти

Пожалуйста, переключитесь на русскую, или украинскую раскладку

Превышен максимальный размер файла

Недопустимый тип файла. Поддерживаемые типы

Поддерживаемые типы

Несу ли я ответственность за долги моего умершего супруга?

Помимо сильного горя, смерть супруга налагает бесчисленное множество новых обязанностей. От претензий по страхованию жизни до подготовки к похоронам и работы с завещанием и имуществом вашего умершего супруга — список дел может показаться бесконечным.

Разговор со сборщиками долгов — это, вероятно, одна из последних вещей, с которыми вы хотите столкнуться, когда скорбите. Тем не менее, в какой-то момент вы можете начать получать письма-напоминания или телефонные звонки, на которые вам нужно ответить. В большинстве случаев вы не несете ответственности за погашение долгов вашего умершего супруга, но вы должны быть готовы к сценариям, в которых вы находитесь.

Несете ли вы ответственность за долги умершего супруга?

У большинства американцев есть непогашенный долг перед смертью. Итак, если ваш супруг оставил долги после долгов, когда они скончались, вам может быть немного утешительно знать, что ситуация вовсе не необычная. Исследование 2017 года показало, что 73 процента потребителей имели непогашенную задолженность на момент своей смерти. Средняя сумма долга этих людей составляла чуть менее 62 000 долларов.

Исследование 2017 года показало, что 73 процента потребителей имели непогашенную задолженность на момент своей смерти. Средняя сумма долга этих людей составляла чуть менее 62 000 долларов.

Хорошая новость заключается в том, что в большинстве случаев вы не несете личной ответственности за долги умершего супруга. Как Федеральная торговая комиссия (FTC), так и Бюро финансовой защиты потребителей (CFPB) подтверждают, что члены семьи обычно не должны оплачивать долги умерших родственников, используя свои личные активы. Это включает в себя задолженность по кредитной карте, студенческие кредиты и многое другое.

Когда вы несете ответственность за долги вашего супруга?

Вот не очень хорошие новости: при определенных обстоятельствах вы можете оказаться на крючке из-за долгов, которые ваш супруг взял на себя, пока они были живы. Например, вы можете нести ответственность за долги вашего покойного супруга в следующих ситуациях:

- Вы были совместным заемщиком .

Если вы были поручителем, кредитор или эмитент карты по-прежнему будет ожидать, что вы вернете эти средства после смерти вашего супруга. «Если счет кредитной карты находится в совместном владении, оба человека обычно несут одинаковую ответственность за погашение долга. Это означает, что если вы совместно подписываете кредитную карту или кредит, а другой владелец счета умирает, вы можете заплатить полную сумму долга — даже списания, которые вы не производили», — говорит эксперт по долгам Шон Фокс, президент Freedom Debt Relief. . Однако в случае кредитной карты проверьте, являетесь ли вы только авторизованным пользователем. Авторизованные пользователи не несут ответственности за задолженность по кредитной карте — независимо от того, жив основной держатель карты или нет.

Если вы были поручителем, кредитор или эмитент карты по-прежнему будет ожидать, что вы вернете эти средства после смерти вашего супруга. «Если счет кредитной карты находится в совместном владении, оба человека обычно несут одинаковую ответственность за погашение долга. Это означает, что если вы совместно подписываете кредитную карту или кредит, а другой владелец счета умирает, вы можете заплатить полную сумму долга — даже списания, которые вы не производили», — говорит эксперт по долгам Шон Фокс, президент Freedom Debt Relief. . Однако в случае кредитной карты проверьте, являетесь ли вы только авторизованным пользователем. Авторизованные пользователи не несут ответственности за задолженность по кредитной карте — независимо от того, жив основной держатель карты или нет. - Вы живете в муниципальной собственности штата . В некоторых штатах закон может потребовать от вас (как от пережившего супруга) использования любого общего имущества, которым вы владели вместе с покойным супругом, для покрытия непогашенных долгов.

Правила совместной собственности гласят, что долг любого из супругов во время брака считается совместным долгом. К штатам общественной собственности относятся Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. На Аляске общественная собственность не является обязательной.

Правила совместной собственности гласят, что долг любого из супругов во время брака считается совместным долгом. К штатам общественной собственности относятся Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. На Аляске общественная собственность не является обязательной. - Закон штата требует от вас оплаты . Некоторые штаты могут потребовать от вас, как от пережившего супруга, оплатить определенные виды долгов, например, медицинские расходы.

- Вы являетесь душеприказчиком вашего умершего супруга . В качестве душеприказчика вам, возможно, придется выплатить долги покойного супруга (даже в штатах, не являющихся общинной собственностью), если вы владели каким-либо совместным имуществом и не соблюдали законы штата о завещании.

Что происходит с долгами вашего супруга, за которые вы не несете ответственности?

Даже если вы не несете личной ответственности за долг вашего покойного супруга, счет не исчезнет просто так. Ваш супруг (точнее, их имущество) может по-прежнему нести ответственность за долг после смерти.

Ваш супруг (точнее, их имущество) может по-прежнему нести ответственность за долг после смерти.

«Кредиторы, требующие выплаты долга, который не передается пережившему супругу, могут потребовать выплаты из имущества умершего супруга. В большинстве штатов есть срок с даты смерти, чтобы подать иск в отношении наследства, обычно от шести месяцев до года», — говорит старший адвокат Линдси Грейвс, партнер-основатель юридической фирмы The Graves.

Если у поместья достаточно денег для покрытия долгов, они будут выплачены в порядке очередности, как указано в законе штата, говорит Грейвс. Если кредитор может взыскать деньги, причитающиеся с имущества вашего умершего супруга, и имеет на это право, это может означать, что постфактум у бенефициаров остается меньше денег. В некоторых случаях вам, возможно, даже придется использовать активы или продать их (например, банковские счета, недвижимость, акции и т. д.), чтобы покрыть невыплаченные долги.

Определенные фонды недвижимости и активы также могут быть освобождены от требований кредиторов. Например, полисы страхования жизни, пособия по нетрудоспособности, планы, спонсируемые работодателем, и пенсионные счета часто запрещены, если назначен бенефициар. Кроме того, если неиспользованные средства из имущества вашего покойного супруга исчерпаны, всем оставшимся кредиторам, возможно, придется признать убытки (если только одно из исключений, приведенных выше, не относится к вашей ситуации).

Например, полисы страхования жизни, пособия по нетрудоспособности, планы, спонсируемые работодателем, и пенсионные счета часто запрещены, если назначен бенефициар. Кроме того, если неиспользованные средства из имущества вашего покойного супруга исчерпаны, всем оставшимся кредиторам, возможно, придется признать убытки (если только одно из исключений, приведенных выше, не относится к вашей ситуации).

Что делать, если коллектор свяжется с вами по поводу долгов вашего умершего супруга?

Даже если вы не несете юридической ответственности за долг умершего супруга, коллекторы все равно могут заставить вас заплатить. Но если вы не проживаете в штате, находящемся в муниципальной собственности (и не считаете, что есть какие-либо другие причины, по которым вы можете быть привлечены к ответственности), вы можете сообщить сборщику долгов, что вы знаете, что не несете ответственности.

«Сборщики долгов иногда связываются с родственниками умерших, чтобы попытаться получить платеж, но члены семьи не наследуют долг», — говорит Фокс. «Вместо этого имущество человека обычно должно погасить все кредиторы. Любые средства, оставшиеся на счетах человека, будут использованы для погашения долгов. В некоторых случаях имущественному комплексу может потребоваться продать активы, чтобы расплатиться с кредиторами».

«Вместо этого имущество человека обычно должно погасить все кредиторы. Любые средства, оставшиеся на счетах человека, будут использованы для погашения долгов. В некоторых случаях имущественному комплексу может потребоваться продать активы, чтобы расплатиться с кредиторами».

Вы также можете предоставить коллекторам копию свидетельства о смерти вашего супруга и письменно попросить компанию прекратить с вами связываться. Лучше всего отправить эту информацию заказным письмом и сохранить копию вашего запроса для ваших записей.

После того, как вы попросите коллектора прекратить общение с вами, Закон о добросовестной практике взыскания долгов защитит вас. Любое общение в будущем относительно долга должно быть прекращено, если только коллектор не решит подать на вас в суд и не информирует вас об этом факте. Если коллектор продолжает связываться с вами после того, как вы попросите его прекратить это в письменной форме, вы можете сообщить об этом в Федеральную торговую комиссию или Бюро финансовой защиты потребителей.

Повлияет ли невыплата долгов супруга на ваш кредитный рейтинг?

Вообще говоря, долг супруга не должен влиять на ваш кредитный рейтинг. Однако есть исключения, о которых следует знать.

«Неуплата долгов супруга не повлияет на ваш кредитный рейтинг, если только вы не являетесь совладельцем или поручителем по долгу», — говорит Грейвс. «Вы не можете быть оштрафованы за неуплату долга, который вы не обязаны платить».

Как вы можете планировать заранее, чтобы избежать супружеских долгов после их смерти?

Упреждающее юридическое и финансовое планирование при жизни каждого из супругов может помочь избежать ситуации, когда один из супругов будет вынужден взять на себя долги супруга после его смерти. Эти усилия должны начинаться с инвентаризации долгов каждого партнера и подтверждения ответственных сторон по каждому счету.

«Откровенно обсудите со своим супругом вашу общую долговую позицию», — говорит Кэти Босслер из некоммерческой организации GreenPath Financial Wellness.

После того, как вы определите все долги, разработайте план их агрессивного погашения. Это может включать в себя поиск способов увеличить ваш доход, консолидацию долга, выплату сверх месячного минимума и поиск способов снизить процентную ставку, чтобы долг можно было погасить как можно скорее, говорит Босслер.

Еще одним инструментом, который может помочь решить проблему супружеского долга, является страхование жизни, которое можно использовать для выплаты долгов после смерти. Создание трастового фонда — еще один инструмент, который можно использовать для защиты активов от кредиторов после смерти одного из супругов.

«В случае, если кредитор запрашивает и получает судебное решение об оплате, активы в некоторых типах трастов могут оказаться недоступными для удовлетворения судебного решения», — говорит Грейвс. «Важно обратиться к местному адвокату, который понимает правила вашего штата и может помочь вам в планировании».

Узнайте больше:

- Как запросить заморозку кредита для умершего

- Что произойдет с задолженностью по кредитной карте, когда вы умрете?

- Что происходит с банковским счетом, когда кто-то умирает?

Ипотечные права после смерти супруга

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумай о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Подумай о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

Когда умирает ваш супруг, ипотечный долг не исчезает. Узнайте, что вы можете ожидать в отношении вашего дома и ипотечного кредита после смерти вашего супруга, и найдите ответы на многие распространенные вопросы, например, кто унаследует дом, что происходит с ипотечным кредитом, какие права и меры защиты у вас есть и что такое обратная ипотека. есть и как это работает.

Автор: адвокат Пейдж Хупер.

Обновлено 6 ноября 2021 г.

Смерть близкого человека тяжела и эмоционально истощает. Неуверенность в своих финансах только усугубляет стресс, особенно если вы обеспокоены возможностью потерять дом.

Будучи пережившим супругом, во многих случаях федеральные законы и законы штата предлагают меры защиты, которые могут помочь вам остаться в своем доме и взять на себя текущие платежи по ипотеке, если вы того пожелаете. В этой статье вы узнаете, кто, скорее всего, унаследует дом, что может случиться с существующей ипотекой, какие права и возможности вам доступны, а также особые соображения, касающиеся обратной ипотеки.

Что произойдет с вашей ипотекой, если умрет ваш супруг

Когда ваш супруг умрет, задолженность по ипотеке не исчезнет сама собой. Несколько факторов определяют, кто в конечном итоге несет ответственность за выплату ипотечного кредита. Одним из ключевых факторов является наличие у вашего супруга завещания или наследственного плана. Еще одним важным фактором является то, указаны ли вы в качестве созаемщика по ипотеке.

Завещатель против. Без завещания: кто наследует дом?

Лицо, умершее без действительной последней воли и завещания, считается умершим без завещания. Вы можете умереть без завещания, если вы никогда не составляли завещания или если суд сочтет, что ваше завещание не имеет юридической силы. Умер ли ваш супруг, не оставив завещания, может иметь большое значение при определении того, кто унаследует дом и что произойдет с ипотекой.

Вы можете умереть без завещания, если вы никогда не составляли завещания или если суд сочтет, что ваше завещание не имеет юридической силы. Умер ли ваш супруг, не оставив завещания, может иметь большое значение при определении того, кто унаследует дом и что произойдет с ипотекой.

Если у вашего супруга было завещание

Если у вашего супруга было юридически действительное завещание, в нем, вероятно, указано, кто унаследует дом. Некоторые завещания предписывают душеприказчику — лицу, назначенному для выполнения инструкций завещания, — погасить ипотечный кредит за счет средств, полученных от имущества.

Другие типы документов по планированию недвижимости также могут определять, кто унаследует дом. Например, если дом находится в доверительном управлении, документы о доверительном управлении обычно определяют, кто унаследует дом. В некоторых штатах документ на дом может содержать формулировку, регулирующую передачу права собственности. Эти типы документов часто позволяют оставшимся в живых супругам удерживать недвижимость от завещания. Завещание — это судебный процесс, который суды используют для подтверждения воли умершего человека и распределения активов его имущества.

Завещание — это судебный процесс, который суды используют для подтверждения воли умершего человека и распределения активов его имущества.

Если ваш супруг умер без завещания

Закон штата определяет порядок передачи имущества в случае смерти человека без завещания. Если ваш супруг умер, не оставив завещания, законы вашего штата о наследовании при отсутствии завещания будут определять, какие члены семьи наследуют дом и остальную часть их имущества.

В некоторых штатах оставшийся в живых супруг автоматически наследует все. Чтобы считаться пережившим супругом, вы должны были состоять в законном браке на момент смерти супруга. В других штатах имущество лица, оставшегося без завещания, делится между пережившим супругом и любыми оставшимися в живых детьми или другими наследниками. Проверьте законы вашего штата, чтобы быть уверенным.

Если вы унаследуете дом, вы также унаследуете закладную?

В большинстве случаев, если вы унаследуете дом и будете указаны в качестве созаемщика по ипотеке, вы также унаследуете ипотеку. В большинстве штатов вы должны уведомить кредитора о том, что ваш супруг скончался. Кроме этого уведомления, вам не нужно предпринимать никаких действий. Кредит автоматически станет вашей ответственностью.

В большинстве штатов вы должны уведомить кредитора о том, что ваш супруг скончался. Кроме этого уведомления, вам не нужно предпринимать никаких действий. Кредит автоматически станет вашей ответственностью.

Единственным исключением является случай, когда у вашего супруга был ипотечный полис страхования жизни. Это особый вид полиса страхования жизни, который полностью покрывает непогашенный остаток по ипотечному кредиту в случае смерти заемщика. Некоторые ипотечные кредиты требуют наличия ипотечного страхования жизни, но вы также можете приобрести полис добровольно. Обратите внимание, что ипотечное страхование жизни — это не то же самое, что частное ипотечное страхование или обычное страхование жизни. Вы не обязаны использовать обычные доходы от страхования жизни для погашения ипотечного кредита.

Права оставшихся в живых супругов

Что произойдет, если вы унаследуете дом, но ваше имя не фигурирует в ипотеке? В этой ситуации у вас есть несколько различных вариантов. В зависимости от существующих условий ипотеки, стоимости дома и других жизненных обстоятельств вы можете рассмотреть возможность рефинансирования ипотеки самостоятельно или с поручителем. В качестве альтернативы вы можете продать дом и погасить ипотечный долг.

В зависимости от существующих условий ипотеки, стоимости дома и других жизненных обстоятельств вы можете рассмотреть возможность рефинансирования ипотеки самостоятельно или с поручителем. В качестве альтернативы вы можете продать дом и погасить ипотечный долг.

В большинстве случаев у вас также будет возможность остаться в доме и взять на себя существующую ипотеку. В соответствии с федеральным законом переживший супруг имеет право взять на себя ипотеку, если он соответствует определенным критериям.

Гарн-Стрит. Закон Германии о депозитарных учреждениях от 1982 г.

До 1982 г. ипотечные кредиторы рассматривали смерть заемщика как передачу собственности. Это означало, что если оставшийся в живых супруг хотел остаться в доме, ему или ей пришлось бы полностью выплатить остаток по ипотеке, иначе ему грозило бы лишение права выкупа.

Гарн-Ст. Закон Жермена о депозитарных учреждениях 1982 года (Закон Гарна-Сен-Жермена) изменил это положение. Этот федеральный закон запрещает банкам рассматривать смерть заемщика как передачу в определенных ситуациях, в том числе когда переживший супруг заемщика наследует дом.

Другие меры правовой защиты

The Garn-St. Закон Жермена — не единственная правовая защита, доступная пережившему супругу. Бюро финансовой защиты прав потребителей (CFPB) приняло несколько правил, облегчающих пережившему супругу получение ипотечного кредита. Эти правила требуют, чтобы оставшийся в живых супруг получил все те же права и защиту, что и первоначальный заемщик, включая права добиваться смягчения убытков или добиваться изменения кредита. Во многих штатах также действуют законы, защищающие оставшихся в живых супругов и наследников.

Миса

★★★★★ 7 месяцев назад

Это было очень просто. Они сопровождали меня во всем.

Читать далее Отзывы Google ⇾

Charles Sullivan

★★★★★ 7 месяцев назад

Я очень доволен услугами и рекомендациями, которые Upsolve дает мне

Читать далее Отзывы Google ⇾ 20 Nene 90 Cheley 90

3 90 ★★★★★ 7 месяцев назад

Удивительно

Читать дальше Google обзоры ⇾

Начать работу с Upsolve

Может ли ипотечный кредитор потребовать выплаты всего остатка по ипотечному кредиту?

Большинство ипотечных кредитов содержат положение, известное как оговорка об уплате при продаже (иногда называемая оговоркой об ускорении), в которой говорится, что в случае продажи или передачи имущества лицо, обслуживающее ссуду, может потребовать ссуду. Другими словами, когда банк применяет пункт о выплате при продаже, весь остаток по ипотечному кредиту подлежит немедленному уплате. Если банк не получит платеж в полном объеме, он может наложить арест.

Другими словами, когда банк применяет пункт о выплате при продаже, весь остаток по ипотечному кредиту подлежит немедленному уплате. Если банк не получит платеж в полном объеме, он может наложить арест.

Оговорки об оплате при продаже существуют для защиты прав ипотечных кредиторов при продаже недвижимости. Эти положения обычно запрещают кому-либо брать на себя ипотеку. Гарн-Св. Закон Жермена запрещает ипотечным компаниям в определенных ситуациях применять положения об оплате при продаже. Вот некоторые из этих ситуаций:

Когда в случаях, когда дом находится в совместной собственности двух или более человек, заемщик умирает и право собственности переходит к оставшемуся в живых совладельцу или владельцам. Заемщик и другие совладельцы должны владеть домом как совместные арендаторы или как арендаторы целиком.

Обратная ипотека после смерти супруга

Термин «обратная ипотека» обычно относится к ипотеке с конверсией собственного капитала (HECM). HECM — это тип кредита, доступный для домовладельцев в возрасте не менее 62 лет, которые полностью владеют своим домом. Заемщик не вносит никаких платежей по кредиту по обратной ипотеке. Вместо этого заемщик получает деньги в виде ежемесячных платежей, единовременной суммы или кредитной линии.

HECM — это тип кредита, доступный для домовладельцев в возрасте не менее 62 лет, которые полностью владеют своим домом. Заемщик не вносит никаких платежей по кредиту по обратной ипотеке. Вместо этого заемщик получает деньги в виде ежемесячных платежей, единовременной суммы или кредитной линии.

Каждый платеж увеличивает остаток по ипотеке и уменьшает долю домовладельца в доме — действие, противоположное обычной ипотеке. При обратной ипотеке погашение всего остатка по ипотеке происходит, когда заемщик либо продает дом, либо умирает, либо выезжает из дома на срок более 12 месяцев.

Правила Департамента жилищного строительства и городского развития (HUD) позволяют оставшемуся в живых супругу продолжать жить в доме, не выплачивая остаток по ипотечному кредиту, если он соответствует определенным критериям. В противном случае они должны полностью выплатить обратную ипотеку, чтобы остаться в доме.

Выживший созаемщик против. Супруг, не являющийся заемщиком

Если вы являетесь пережившим супругом и ваше имя указано в качестве созаемщика по обратной ипотеке, вы можете продолжать жить в доме и продолжать получать платежи по обратной ипотеке.

Если вы являетесь пережившим супругом, но не являлись созаемщиком по обратной ипотеке, вы считаетесь супругом, не взявшим взаймы. Как супруг, не взявший взаймы, вы по-прежнему имеете право оставаться в доме без необходимости погашения обратной ипотеки, если соблюдены следующие требования:

На момент выдачи кредита вы должны были состоять в браке с заемщиком. Если кредит был предоставлен 4 августа 2014 г. или позже, ваше имя должно быть указано в кредите как супруга, не взявшая кредит. Если у вашего супруга уже была обратная ипотека, когда вы поженились, вы не соответствуете критериям пережившего супруга. У вас все еще могут быть некоторые права оставаться в доме как у оставшегося в живых наследника.

Вы должны постоянно проживать в этом доме с момента выдачи кредита. Дом должен быть вашим основным местом жительства. Вы должны продолжать жить в доме. Если вы продаете дом или выезжаете на срок более 12 месяцев, весь остаток по кредиту подлежит оплате.

Вы должны быть в курсе всех налогов на имущество и страховых платежей домовладельцев. Если вы по умолчанию на эти платежи, кредитор может требовать кредита.

В течение 90 дней после смерти заемщика вы должны предоставить документы, свидетельствующие о том, что вы соответствуете критериям пережившего супруга.

Подведем итоги…

После смерти вашего супруга полезно знать, что вы можете ожидать в отношении вашего дома и ипотеки. Первый шаг — выяснить, существуют ли какие-либо документы по планированию недвижимости, и просмотреть их, чтобы определить, кто унаследует дом. В большинстве случаев этот человек также унаследует ипотеку. Как пережившему супругу, если дом переходит к вам, существуют законы, которые позволяют вам взять на себя роль вашего супруга в качестве заемщика по ипотеке. Вы также имеете право продать дом или попытаться рефинансировать. Если у вас есть обратная ипотека, вы можете остаться в доме, не возвращая его, если вы соответствуете критериям HUD.