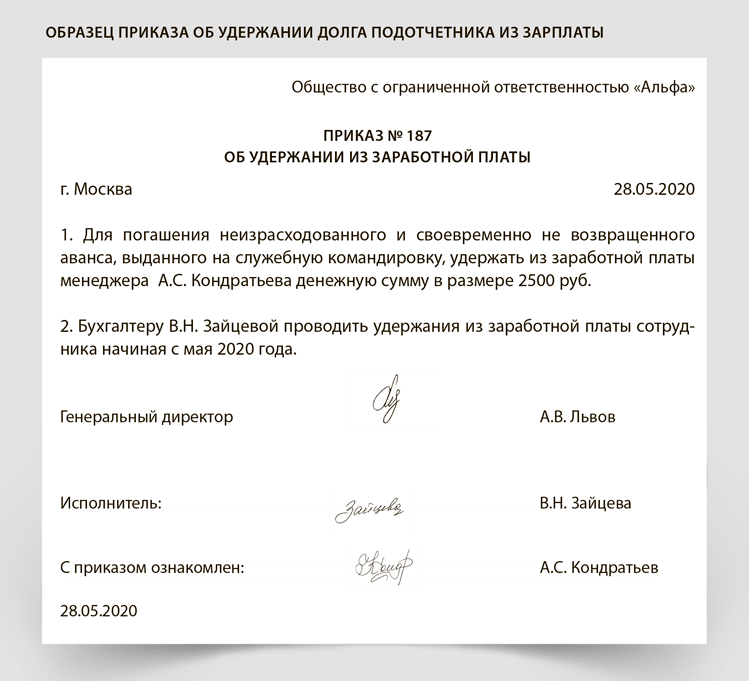

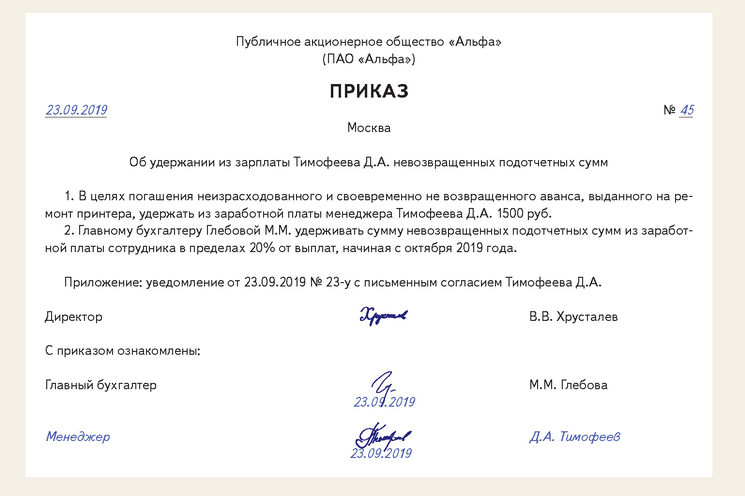

Ответ недели: Имеет ли право работодатель по заявлению работника удержать неизрасходованную подотчетную сумму в полном объеме?

Сотрудник написал заявление на удержание неизрасходованных подотчетных сумм на сумму 45 000. Зарплата к выплате (после удержания НДФЛ) составляет 50 000.

Имеет ли право работодатель ПО ЗАЯВЛЕНИЮ удержать данную сумму в полном объеме?

Сообщаю Вам следующее:

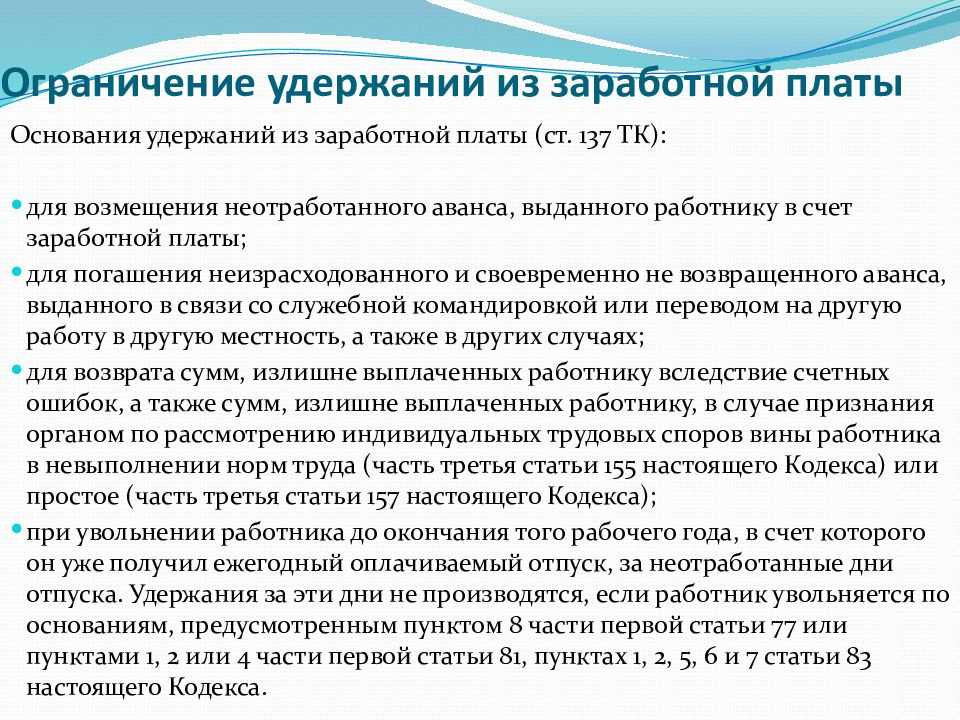

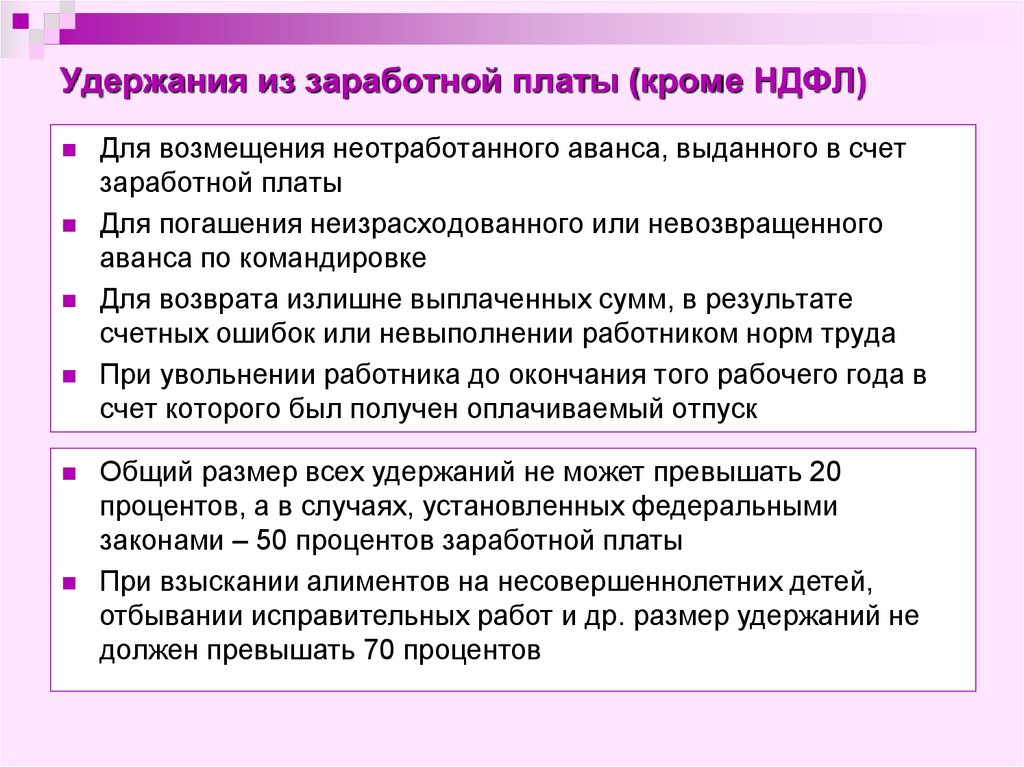

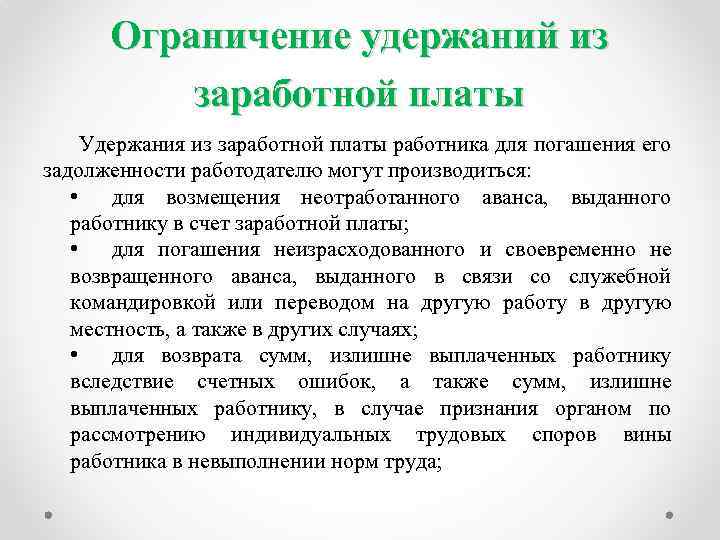

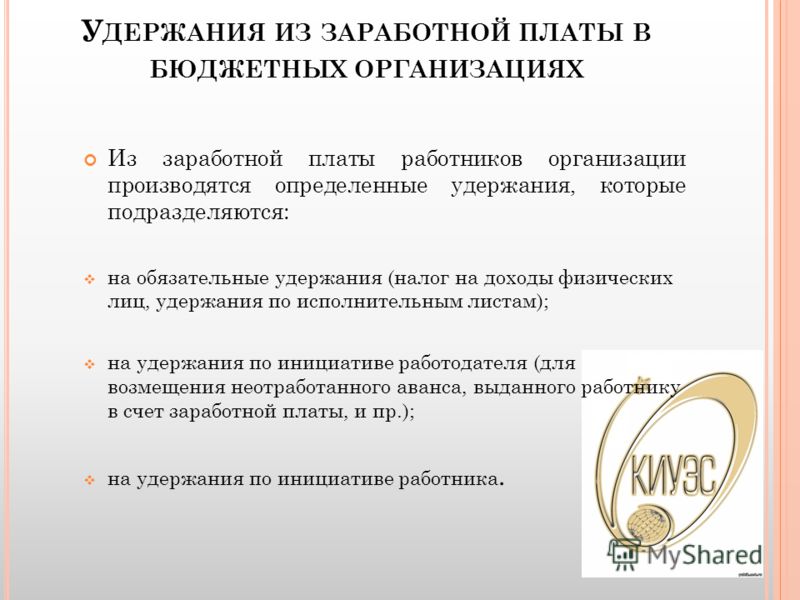

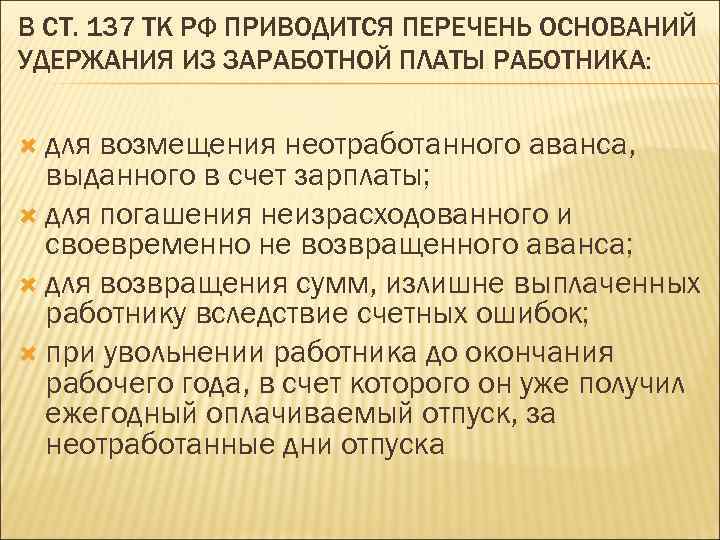

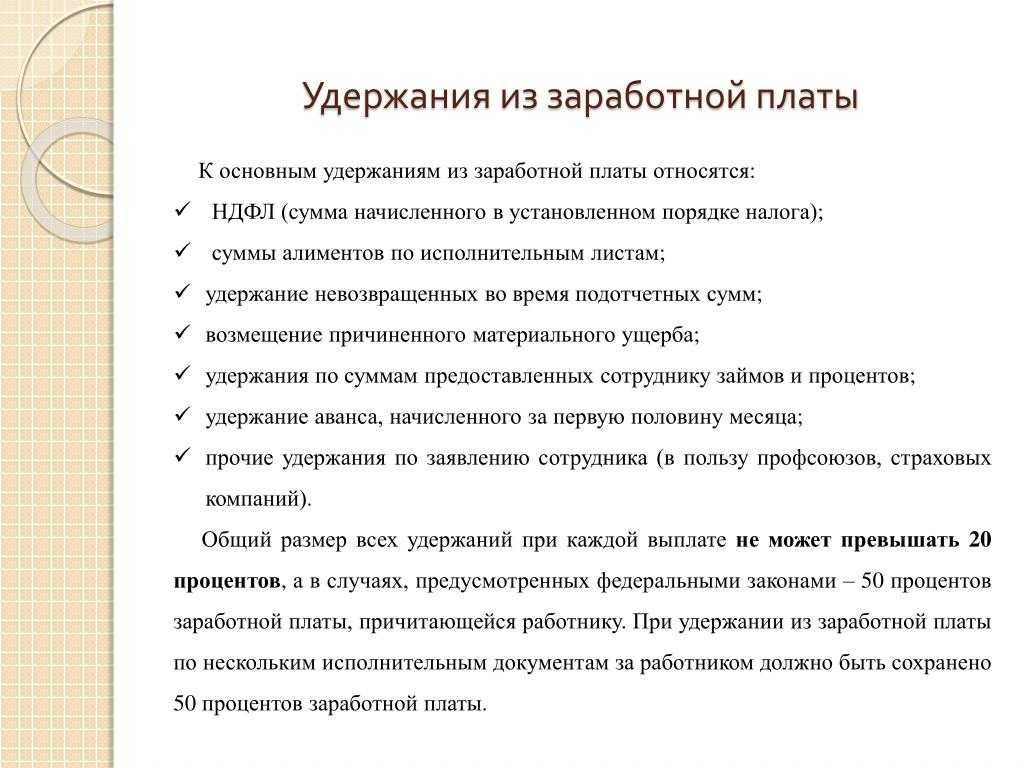

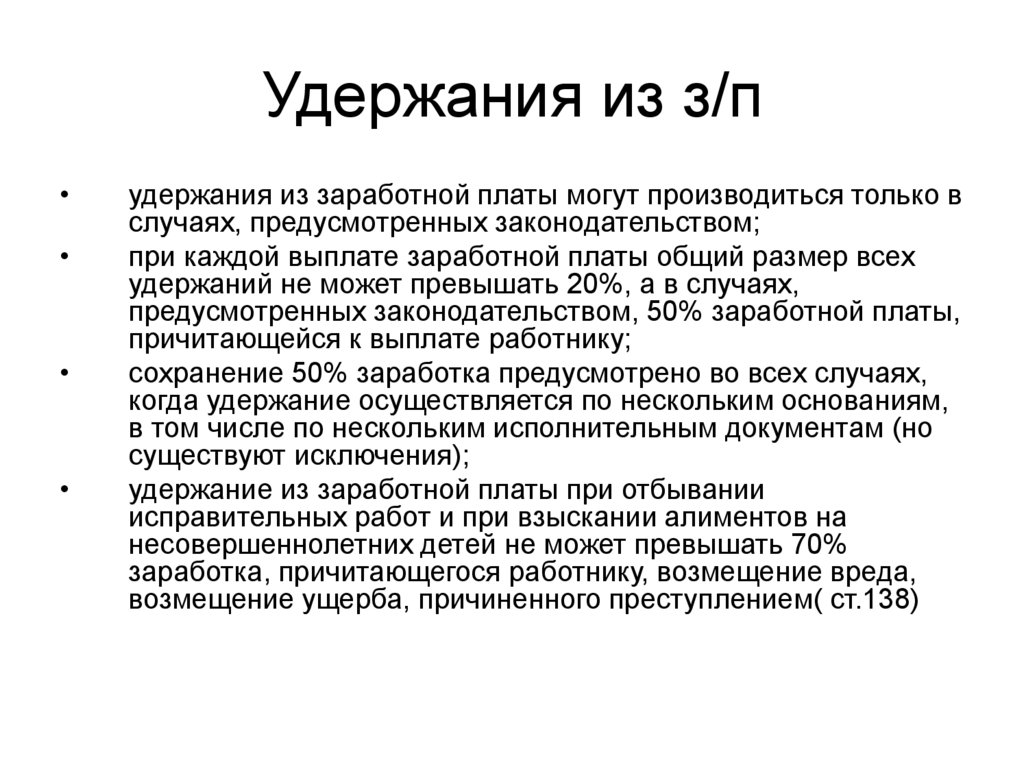

В соответствии с ТК РФ, порядок удержания из заработной платы подотчетного лица неизрасходованных и своевременно не возвращенных подотчетных сумм требует соблюдения следующих правил:

— необходимо распоряжение работодателя об удержании, которое может быть сделано не позднее одного месяца со дня окончания срока, определенного для представления отчета по израсходованным средствам (возвращения аванса) (ст. 137 ТК РФ).

В случае пропуска работодателем указанного срока взыскать с работника неизрасходованные и невозвращенные подотчетные суммы можно только в судебном порядке;

— необходимо письменное согласие работника на удержание соответствующих сумм из его заработной платы (ст. 137 ТК РФ).

137 ТК РФ).

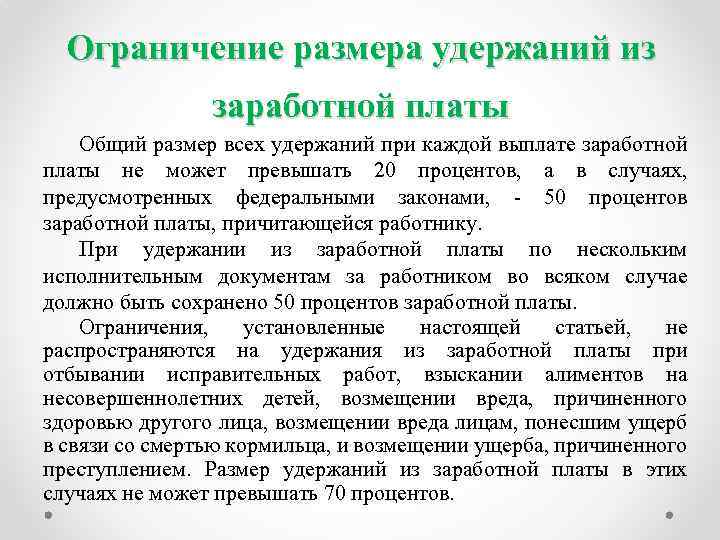

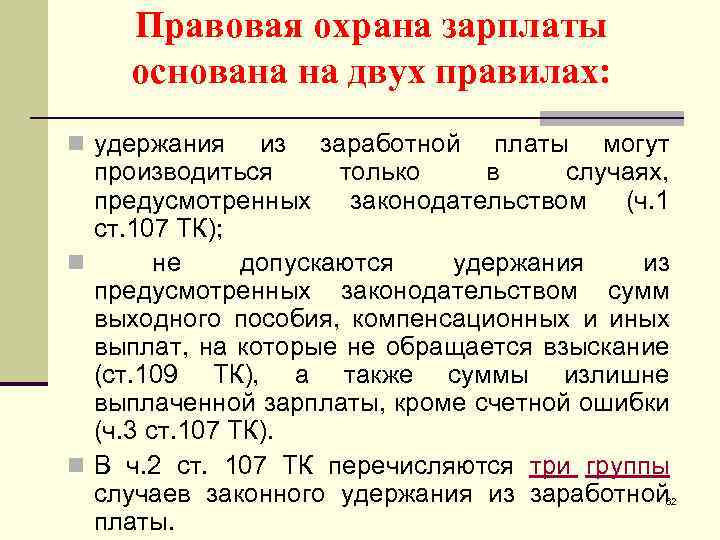

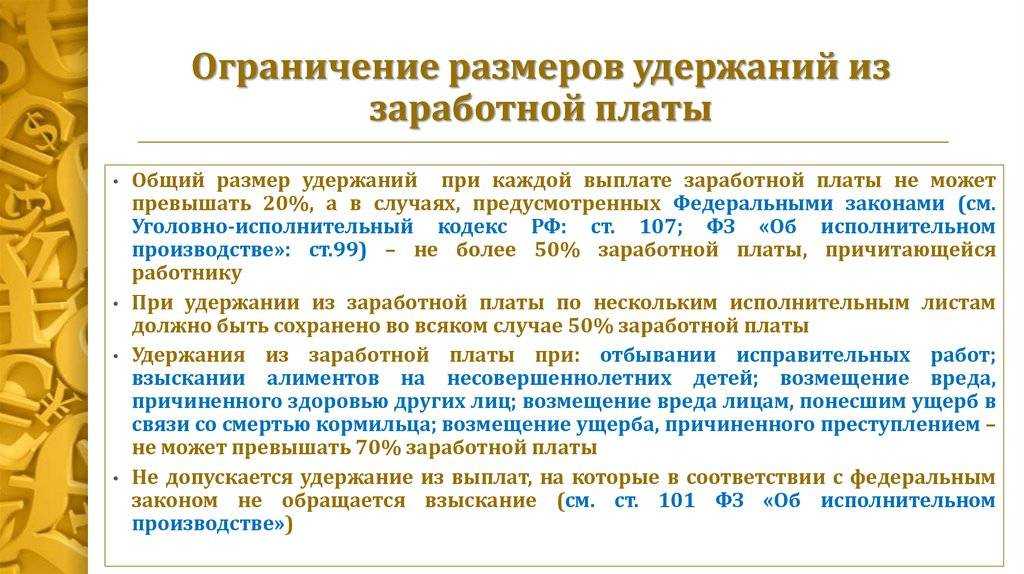

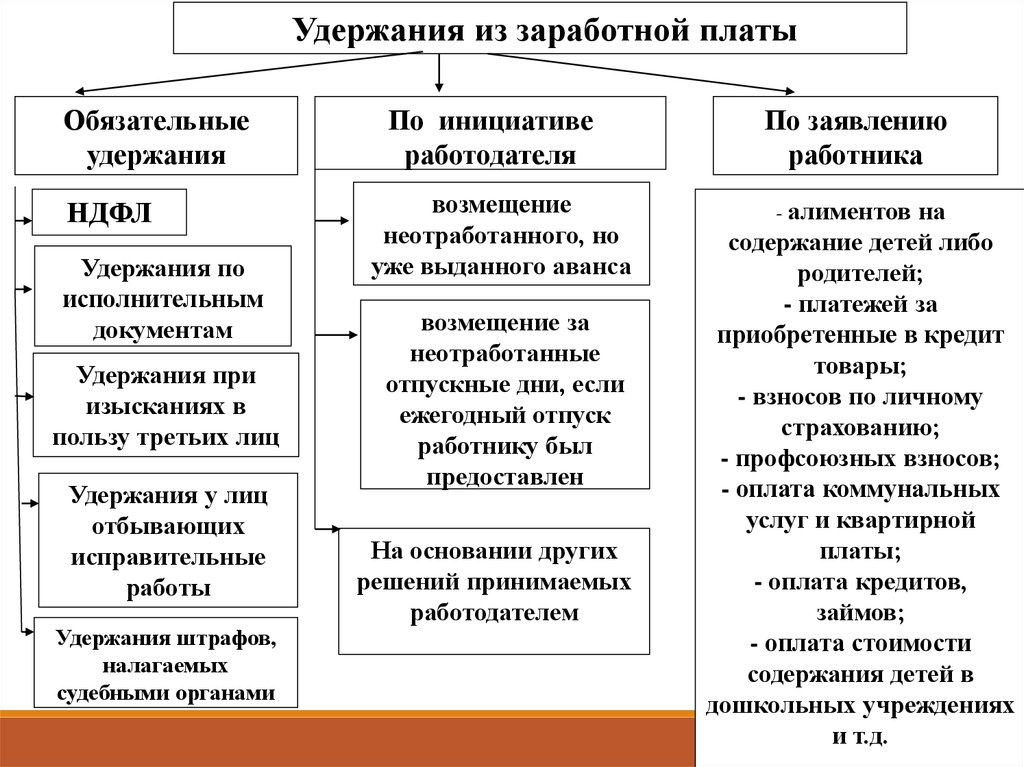

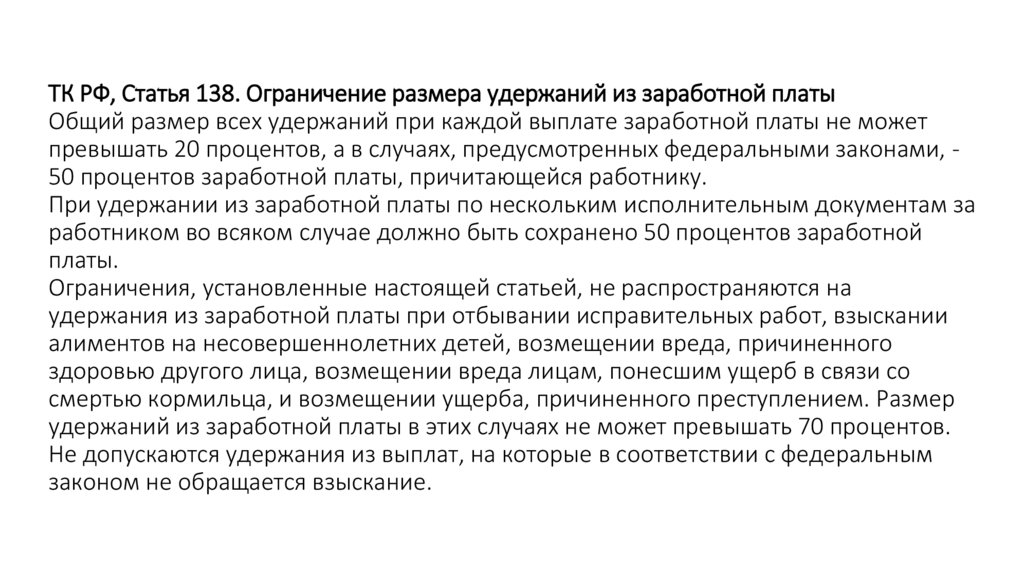

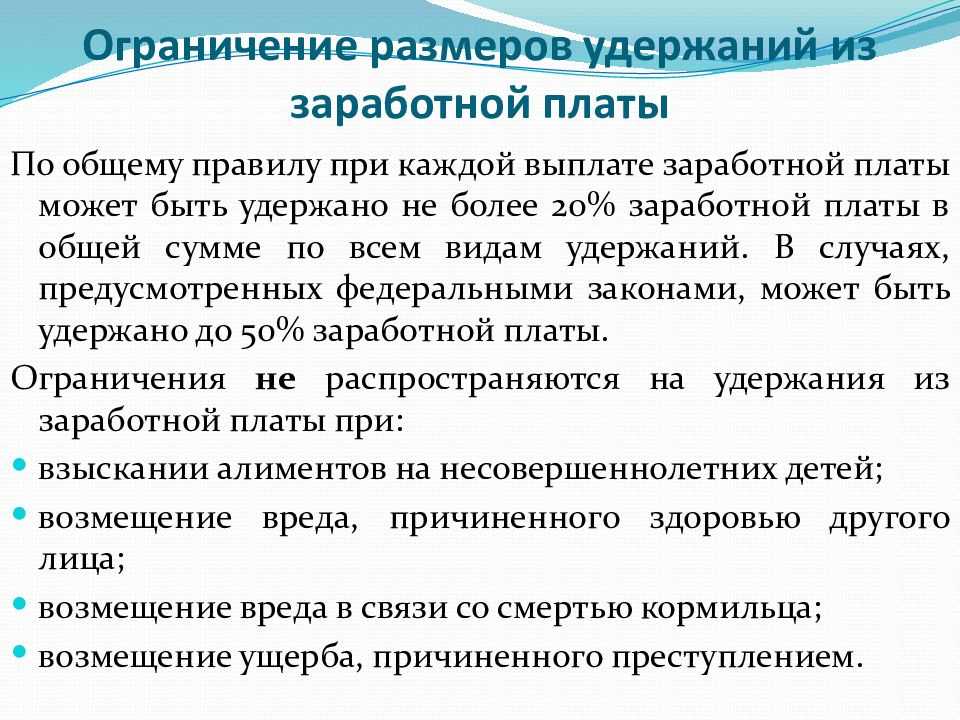

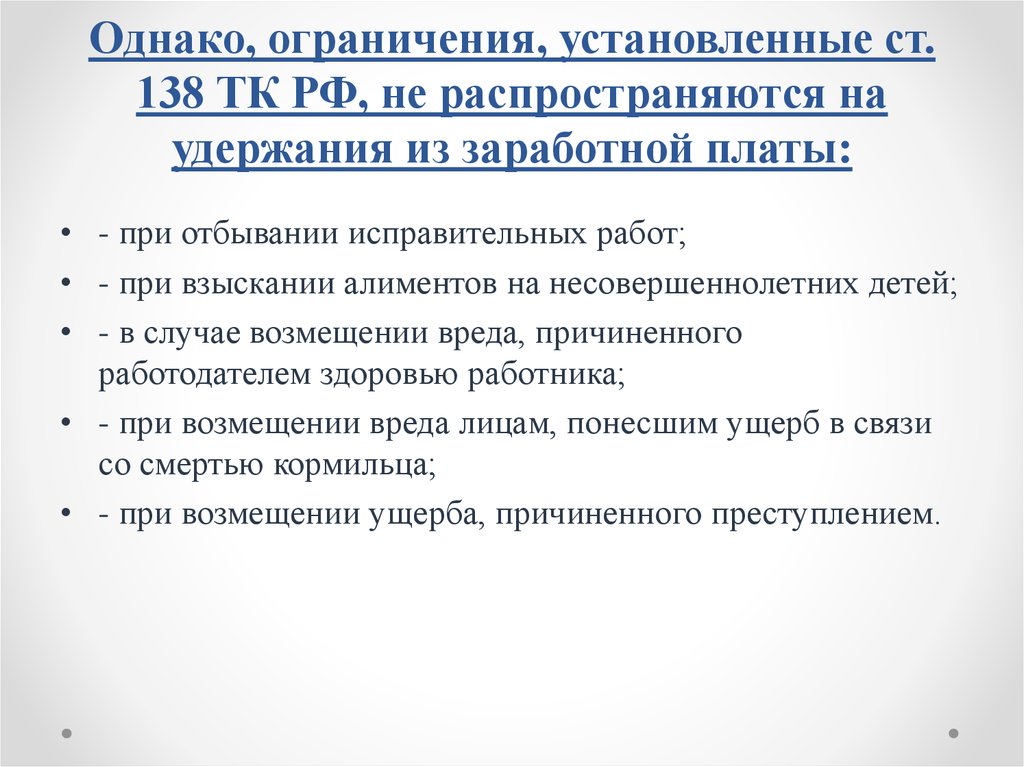

По общему правилу, при каждой выплате заработной платы общий размер всех удержаний не может превышать 20% суммы заработной платы, причитающейся к выплате работнику (ст. 138 ТК РФ).

Однако Работник может самостоятельно обратиться к работодателю с просьбой о перечислении части (или всей) своей заработной платы, например, в счет оплаты кредита, обучения, питания или в счет погашения долга по своевременно не возвращенным подотчетным суммам.

Направление части заработной платы в указанных случаях не является удержанием по смыслу ст. 137 ТК РФ (Письмо Роструда от 10.10.2019 N ПГ/25776-6-1).

В данной ситуации, полагаем, имеет место распоряжение работником своей заработной платой. Данное обстоятельство не является условием трудового договора, поэтому дополнительное соглашение к трудовому договору заключать не требуется, а перечисление части заработной платы производится на основании заявления работника.

При этом ограничение размера удержаний, предусмотренное ст. 138 ТК РФ, в отношении заработной платы, направляемой в счет оплаты по заявлению работника, по нашему мнению, также не применяется.

138 ТК РФ, в отношении заработной платы, направляемой в счет оплаты по заявлению работника, по нашему мнению, также не применяется.

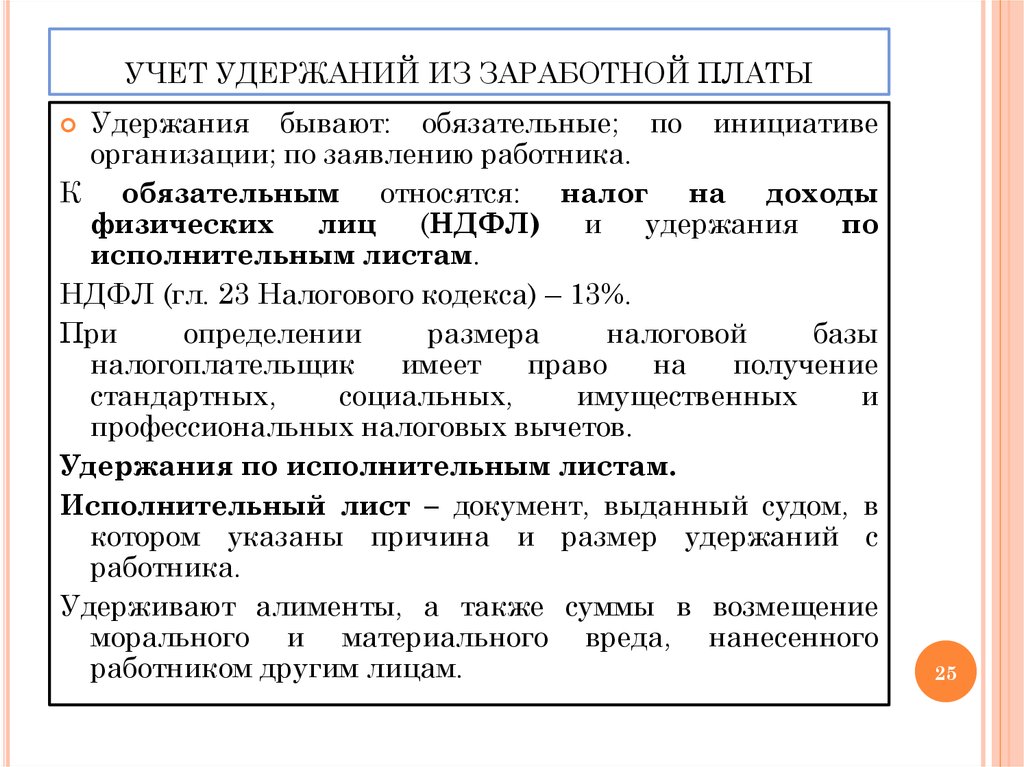

Таким образом, полагаем, по заявлению работника можно удерживать любые суммы без ограничений, но только после удержания НДФЛ и сумм по исполнительным документам (Письмо Роструда от 10.10.2019 N ПГ/25776-6-1).

Документы КонсультантПлюс для ознакомления:

Типовая ситуация: Удержания из зарплаты: размеры и проводки (Издательство «Главная книга», 2022) {КонсультантПлюс}

Форма: Заявление на удержание из заработной платы работника неизрасходованных подотчетных сумм (образец заполнения) (Подготовлен для системы КонсультантПлюс, 2022) {КонсультантПлюс}

Вопрос: Нужно ли заключать дополнительное соглашение к трудовому договору об удержаниях из заработной платы? (Консультация эксперта, 2022) {КонсультантПлюс}

Вопрос: О вычете работодателем кредитных платежей из зарплаты по заявлению работника. (Письмо Роструда от 10.10.2019 N ПГ/25776-6-1) {КонсультантПлюс}

(Письмо Роструда от 10.10.2019 N ПГ/25776-6-1) {КонсультантПлюс}

Ответ подготовил эксперт Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Абрамова Ольга Петровна

Ответ актуален на 08.12.2022 г.

Работаю в неотапливаемом помещении, какие дополнительные перерывы для меня предусмотрены?

На этот и другие вопросы ответили специалисты Минского областного объединения профсоюзов в ходе прямой линии.

Отвечает главный правовой инспектор труда Алеся Шпетная:

– Может ли наниматель удерживать из пособия по уходу за ребенком в возрасте до 3 лет задолженность по кредиту? (Наталья, Воложинский район)

– Нет. В соответствии с ч.4 ст.107 Трудового кодекса (ТК) наниматель в случаях, предусмотренных законодательством, обязан производить удержания из зарплаты работника по его письменному заявлению для производства безналичных расчетов. Удержания из зарплаты осуществляются в целях решения бытовых, социальных вопросов, в том числе связанных с выплатой сумм по кредитному договору, коммунальных платежей, профсоюзных взносов (п.1 постановления Совета Министров от 18 сентября 2002 г. № 1282 «Об удержаниях из заработной платы работников денежных сумм для производства безналичных расчетов»). Наниматель не вправе использовать удержанные суммы на другие цели, задерживать их перечисление.

Удержания из зарплаты осуществляются в целях решения бытовых, социальных вопросов, в том числе связанных с выплатой сумм по кредитному договору, коммунальных платежей, профсоюзных взносов (п.1 постановления Совета Министров от 18 сентября 2002 г. № 1282 «Об удержаниях из заработной платы работников денежных сумм для производства безналичных расчетов»). Наниматель не вправе использовать удержанные суммы на другие цели, задерживать их перечисление.

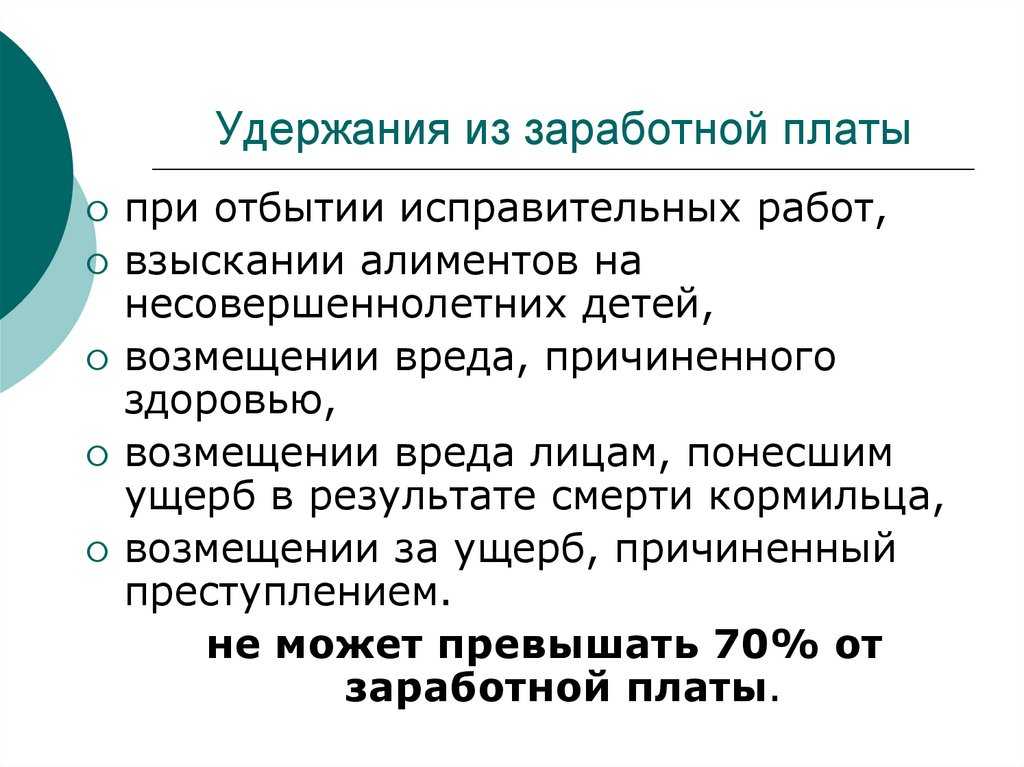

В то же время установлены ограничения удержаний. Согласно ст.108 ТК при каждой выплате зарплаты общий размер всех удержаний не может превышать 20 %, а в отдельных случаях по законодательству – 50 % или 70 % зарплаты, причитающейся к выплате работнику. Не допускаются удержания из выходного пособия, компенсационных и иных выплат, на которые согласно законодательству не обращается взыскание (ст. 109 ТК).

Статьей 103 Закона от 24 октября 2016 года № 439-З «Об исполнительном производстве» определен перечень доходов, приравненных к зарплате, на которые может быть обращено взыскание.

– Как правильно должен оплачиваться первый день больничного, если в этот день я отработал 5 часов 30 минут и, недоработав 2 часа 30 минут, получил больничный? (Михаил, Жодино)

– В данном случае за 5 часов 30 минут отработанного времени будет начислена зарплата. По общему правилу пособие назначается на основании листка нетрудоспособности, выданного и оформленного в соответствии с законодательством, в размере 80% среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности (п.

Согласно документу пособие не назначается за период, в который начислялась зарплата. Зарплата выплачивается работнику за выполненную работу с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время (ст.57 ТК). Следовательно, «больничные» не выплачиваются за день, в который начислена зарплата.

В день, когда посещение врача состоялось в рабочее время, работник должен был поставить в известность нанимателя. Тот, в свою очередь, обязан отразить это в документах учета рабочего времени (ст.133 ТК). Зарплата будет начислена за 5 часов 30 минут отработанного времени.

– У меня двое детей до 5 лет. Работаю внешним совместителем на 0,5 ставки по контракту на 1 год, и скоро его срок заканчивается. Могут ли меня уволить по истечении срока действия контракта? (Татьяна, Борисов)

Могут ли меня уволить по истечении срока действия контракта? (Татьяна, Борисов)

– Все гарантии, предусмотренные законодательством о труде, в полной мере распространяются и на лиц, работающих по совместительству, в том числе в отношении женщин-совместителей, имеющих детей (за исключением гарантий и компенсаций, предусмотренных работникам, которые совмещают работу с получением образования), – по ст.349 ТК.

В данном случае работницу не уволят. Согласно п.2 Указа Президента от 12 апреля 2000 года № 180 «О порядке применения Декрета Президента Республики Беларусь от 26 июля 1999 г. № 29» наниматель с согласия матери (отца ребенка вместо матери, опекуна), приступившей к работе до или после окончания отпуска по уходу за ребенком до достижения им возраста 3 лет, обязан продлить (заключить новый) контракт на срок не менее чем до достижения ребенком возраста 5 лет.

Отвечает главный технический инспектор труда Николай Колос:

– Мое рабочее место находится в неотапливаемом помещении, и зимой температура там ничем не отличается от температуры воздуха на улице. Должны ли в связи с этим быть какие-то перерывы в работе? (Виктор, Молодечно)

Должны ли в связи с этим быть какие-то перерывы в работе? (Виктор, Молодечно)

– Работникам, выполняющим работы на открытом воздухе или в закрытых необогреваемых помещениях зимой, а также отдельные виды работ, наряду с перерывом для отдыха и питания предоставляются дополнительные специальные перерывы в течение рабочего дня, которые включаются в рабочее время (перерывы для обогревания, отдыха на погрузочно-разгрузочных и других работах), согласно ст.135 ТК и ст.29 Закона «Об охране труда». Виды этих работ, продолжительность и порядок предоставления перерывов определяются правилами внутреннего трудового распорядка и (или) колдоговором.

Работодатель для таких работников обязан устанавливать режим труда, исключающий причинение вреда их жизни и здоровью при сильном морозе. Время и конкретная продолжительность перерывов указываются в локальных нормативно-правовых актах организации. Чем ниже температура в зимнее время, тем чаще работникам должны предоставляться дополнительные перерывы для обогревания. Оптимальная длительность одного перерыва на отдых для работников большинства массовых профессий составляет 5–10 минут. Также необходимо учитывать утомляемость работников в зависимости от вида выполняемых ими работ. Эти специальные перерывы могут использоваться людьми только по прямому назначению, нельзя использовать их по своему усмотрению (отлучаться с работы и прочее).

Оптимальная длительность одного перерыва на отдых для работников большинства массовых профессий составляет 5–10 минут. Также необходимо учитывать утомляемость работников в зависимости от вида выполняемых ими работ. Эти специальные перерывы могут использоваться людьми только по прямому назначению, нельзя использовать их по своему усмотрению (отлучаться с работы и прочее).

По сообщению официального сайта Федерации профсоюзов Беларуси

Теги: юридическая консультация, обращения граждан и юридических лиц

Оплата и учет | Mass.gov

Минимальная заработная плата

В штате Массачусетс все работники считаются наемными работниками, и почти все работники должны получать по крайней мере минимальную заработную плату.

Для большинства сотрудников минимальная заработная плата составляет: 15 долларов США в час. В некоторых случаях работодатель может платить этим работникам ставку за услуги (см. ставку ниже). Однако почасовые чаевые плюс почасовая ставка за обслуживание должны составлять как минимум минимальную заработную плату. Если ставка за обслуживание плюс чаевые не составляют по крайней мере минимальной почасовой оплаты труда, работодатель должен доплатить разницу.

ставку ниже). Однако почасовые чаевые плюс почасовая ставка за обслуживание должны составлять как минимум минимальную заработную плату. Если ставка за обслуживание плюс чаевые не составляют по крайней мере минимальной почасовой оплаты труда, работодатель должен доплатить разницу.

Минимальная заработная плата сельскохозяйственных рабочих составляет 8 долларов в час.

Закон штата требует, чтобы все работодатели размещали уведомление о законах штата Массачусетс о заработной плате и рабочем времени на рабочем месте в легко читаемом месте.

Основные действия для минимальной заработной платы

Запросить плакат Закона о заработной плате и рабочем времени штата Массачусетс Загрузите плакат с законами о заработной плате и рабочем времени штата Массачусетс Подать жалобу на невыплату заработной платы

Дополнительные ресурсы для минимальной заработной платы

Работодателям также прямо запрещено давать чаевые любому, кто не является официантом, обслуживающим персоналом или обслуживающим барменом. Сюда входят работодатели, сотрудники, несущие управленческую ответственность в данный день, и сотрудники, не обслуживающие клиентов напрямую.

Работодателям также прямо запрещено давать чаевые любому, кто не является официантом, обслуживающим персоналом или обслуживающим барменом. Сюда входят работодатели, сотрудники, несущие управленческую ответственность в данный день, и сотрудники, не обслуживающие клиентов напрямую.Некоторые работники получают почасовую оплату скорость обслуживания плюс чаевые. С 1 января 2023 года тариф за обслуживание в Массачусетсе составляет 6,75 долларов США в час.

Работодатель может платить работнику почасовую «ставку за обслуживание», если:

- работодатель информирует работника в письменной форме о том, что ему будет выплачена ставка за обслуживание

- работник зарабатывает более 20 долларов США в месяц на чаевые, и

- почасовые чаевые плюс почасовая оплата услуг составляют минимальную заработную плату

Примечание. Если ставка за обслуживание плюс чаевые не составляют по крайней мере минимальной заработной платы в размере 15 долларов в час, работодатель должен доплатить разницу.

С 1 января 2019 г. работодатели должны рассчитать разницу между ставкой за обслуживание и заработанными чаевыми по завершении каждой смены , отработанной работником, чтобы гарантировать, что работник зарабатывает как минимум минимальную заработную плату за все отработанные часы, когда ставка за обслуживание и заработанные чаевые складываются. Работодатель обязан добавить любую сумму, причитающуюся к следующей зарплате работника.

Например:

- В этом примере предположим, что минимальная заработная плата составляет 15,00 долларов США в час, а ставка за обслуживание составляет 6,75 долларов США в час

- Официант ресторана работает одну 5-часовую смену во вторник и одну 5-часовую смену в субботу в течение той же рабочей недели

- Во вторник, в трудный день, работник получает 33,75 доллара в виде заработной платы + 30,00 доллара в виде чаевых, что в сумме составляет 63,75 доллара.

- Закон требует, чтобы работник получал не менее 75 долларов США за смену (5 часов x минимальная ставка заработной платы 15 долларов США)

- Работодатель обязан добавить $11,25 к следующей зарплате работника, чтобы покрыть разницу за эту смену

- В субботу, в самый загруженный день, работник получает 33,75 доллара в виде заработной платы + 150 долларов в виде чаевых, что в сумме составляет 183,75 доллара.

Поскольку эта сумма превышает минимальную ставку заработной платы в размере 15 долларов США в час за каждый отработанный час, работодатель не обязан добавлять какую-либо сумму к следующей зарплате работника за эту смену.

Поскольку эта сумма превышает минимальную ставку заработной платы в размере 15 долларов США в час за каждый отработанный час, работодатель не обязан добавлять какую-либо сумму к следующей зарплате работника за эту смену. - Общая валовая заработная плата, подлежащая выплате этому сотруднику за эту неделю заработной платы = 258,75 долл. США

Объединение чаевых и плата за обслуживание

Объединение чаевых разрешено, но в нем могут принимать участие только официанты, бармены и другие обслуживающие работники. Даже если менеджеры и супервайзеры помогают обслуживать клиентов, они не могут делиться чаевыми в день, когда у них есть какие-либо управленческие обязанности.

Если работодатель решает добавить плату за обслуживание или чаевые (как это определено законом) к счету, работодатель должен распределить деньги пропорционально работе, выполненной этими работниками.

Основные действия для наконечников

Подать жалобу на невыплату заработной платы

Дополнительные ресурсы для наконечников

Сверхурочные

1,5x обычная ставка заработной платы

Большинство сотрудников, которые работают более 40 часов в любую неделю должен оплачиваться сверхурочно. Оплата за сверхурочную работу составляет не менее 1,5 кратной обычной ставке оплаты за каждый час свыше 40 часов.

Оплата за сверхурочную работу составляет не менее 1,5 кратной обычной ставке оплаты за каждый час свыше 40 часов.

Для некоторых сотрудников, которые получают оплату по «ставке за услуги», ставка сверхурочной работы составляет 1,5 × базовую минимальную заработную плату, а не ставку за работу. В соответствии с федеральным законом к работникам, получившим чаевые, могут применяться другие правила.

Некоторые работы и рабочие места освобождены от сверхурочной работы

Некоторые рабочие места и рабочие места не обязаны оплачивать сверхурочную работу в соответствии с законодательством штата. Однако работник, который не имеет права на сверхурочную работу в соответствии с законодательством штата, может иметь право на сверхурочную работу в соответствии с федеральным законом. Применяется наиболее защищающий труд закон. Полный список освобождений штата от сверхурочной работы см. в M.G.L. в. 151, § 1A, или позвоните в Отдел справедливого труда при Генеральном прокуроре по телефону (617) 727-3465. Если у вас есть вопросы о федеральном законе о сверхурочной работе, посетите страницу сверхурочной работы Министерства труда США.

Если у вас есть вопросы о федеральном законе о сверхурочной работе, посетите страницу сверхурочной работы Министерства труда США.

Клавиши Действия для сверхурочной работы

Подать жалобу на невыплату заработной платы

Дополнительные ресурсы для сверхурочной работы

Выплата заработной платы

Работники имеют право на заработную плату, включая чаевые, заработанные отпускные, обещанные отпускные и заработанные комиссионные, которые точно определены, причитаются и подлежат выплате. Заработная плата (или заработная плата) работника должна включать оплату всех отработанных часов.

Почасовые рабочие должны получать оплату каждую неделю или раз в две недели (раз в две недели). Срок выплаты зависит от того, сколько дней сотрудник отработал в течение одной календарной недели.

Количество отработанных дней | Крайний срок оплаты |

|---|---|

| 5-6 дней | Через 6 дней после окончания платежного периода |

| 1-4 дня ИЛИ 7 дней | 7 дней после окончания платежного периода |

Работникам, уволившимся с работы, должна быть выплачена полная зарплата в следующий очередной день выплаты зарплаты или в первую субботу после увольнения (если нет регулярного дня выплаты зарплаты). Рабочие, которые уволены или сокращены, должны быть полностью оплачены в последний день их работы.

Рабочие, которые уволены или сокращены, должны быть полностью оплачены в последний день их работы.

Работодатели могут требовать, чтобы работники получали заработную плату через прямой депозит, однако работодатели не могут выбирать финансовое учреждение, в котором работники будут получать средства.

С рабочих не может взиматься плата за доступ к их зарплате.

Отработанные часы

Отработанные часы или «рабочее время» включают:

- все время, в течение которого работник должен находиться на рабочем месте работодателя или в другом месте,

- в любое время работал до или после обычной смены, чтобы завершить работу, и

- время в пути в течение рабочего дня (но не обычное время в пути между домом и работой).

Вычеты из заработной платы

Работодатель не может вычитать деньги из заработной платы работника, за исключением случаев, когда это разрешено законом (например, налог, удерживаемый с заработной платы), или если работник попросил произвести вычет в свою пользу (например, откладывать деньги на сберегательный счет работника).

Работодатель не может брать деньги из заработной платы работника для покрытия обычных деловых расходов работодателя (например, расходные материалы, материалы или инструменты, необходимые для работы работника).

Закон также устанавливает ограничения на то, когда и сколько денег работодатель может удерживать из заработной платы работника за жилье и питание, которое работодатель предоставляет работнику. И работодатель, который требует от работника покупки или аренды униформы, должен оплатить униформу или незамедлительно возместить фактические затраты работнику.

Отчетная заработная плата

Работнику коммерческого работодателя должна выплачиваться минимальная заработная плата как минимум за 3 часа, если она или он:

- по графику работает 3 часа или более,0036

- докладывает на работу вовремя, а

- отправляется домой после работы менее 3 часов.

Основные действия для выплаты заработной платы

Подать жалобу на невыплату заработной платы

Дополнительные ресурсы на Выплату заработной платы

Записи

Платежные ведомости

Работодатели должны хранить платежные ведомости в течение 3 лет. Записи о заработной плате включают имя работника, адрес, работу / род занятий, сумму, выплачиваемую за каждый период оплаты, и отработанные часы (каждый день и неделю).

Записи о заработной плате включают имя работника, адрес, работу / род занятий, сумму, выплачиваемую за каждый период оплаты, и отработанные часы (каждый день и неделю).

Работники имеют право ознакомиться со своими платежными ведомостями в разумное время и в разумных местах.

Платежные квитанции

Работодатели должны предоставить работникам справку о заработной плате, в которой указано:

- имя работодателя и работника

- дата платежа (месяц, число и год)

- количество часов, отработанных за расчетный период

- почасовая ставка

- все удержания и прибавки, сделанные в течение платежного периода.

Работодатели не могут взимать плату с работников за платежные квитанции. Платежные квитанции могут выдаваться в электронном виде, если работодатель предоставляет работнику возможность бесплатно распечатать информацию.

Кадровые записи

Кадровые записи — это записи, которые ведет работодатель и которые могут повлиять на квалификацию работника при приеме на работу, продвижении по службе, переводе, дополнительной компенсации или дисциплинарных взысканиях. Работодатели, которые ведут кадровый учет, должны разрешить работникам просмотреть свои собственные кадровые документы или получить копию своих личных дел в течение пяти рабочих дней после письменного запроса.

Работодатели, которые ведут кадровый учет, должны разрешить работникам просмотреть свои собственные кадровые документы или получить копию своих личных дел в течение пяти рабочих дней после письменного запроса.

Работодатели также должны уведомлять работников о добавлении в личное дело информации, которая может отрицательно сказаться на трудоустройстве работника. Если работник не согласен с информацией, содержащейся в личном деле, он имеет право подать письменное заявление, которое необходимо будет прикладывать всякий раз, когда кадровое дело передается другому лицу.

Учет заработанного времени по болезни

Закон о заработанном времени по болезни требует от работодателей отслеживать накопление и использование заработанного времени по болезни в большинстве случаев.

Ведение учета домашних работников

Билль о правах домашних работников требует ведения некоторых дополнительных учетных записей, включая табели учета рабочего времени и трудовые договоры. Существуют и другие права и требования к домашним работникам.

Существуют и другие права и требования к домашним работникам.

Основные действия для записей

Подать жалобу на невыплату заработной платы Узнайте об учете заработанных больничных Найти информацию о ведении документации для домашних работников

Дополнительные ресурсы для записей

Работа по воскресеньям и праздникам («Синие законы»)

«Синие законы» штата Массачусетс регулируют часы работы некоторых предприятий по воскресеньям и в некоторые официальные праздники.

Различные предприятия розничной и нерозничной торговли освобождены от ограничений Синего закона. Особые правила применяются также к фабрикам и фабрикам и к продаже алкогольных напитков.

Эти законы обеспечиваются Генеральной прокуратурой. Департамент трудовых стандартов имеет полномочия по утверждению местных разрешений на уровне штата, позволяющих предприятиям открываться в День Колумба, День ветеранов, День Благодарения и Рождество, если в противном случае они не могли бы открываться в течение некоторых или всех часов в эти дни. Если у вас есть вопросы о процессе утверждения в масштабах штата, обратитесь в Программу минимальной заработной платы Департамента трудовых стандартов по телефону (617) 626-69.52.

Департамент трудовых стандартов имеет полномочия по утверждению местных разрешений на уровне штата, позволяющих предприятиям открываться в День Колумба, День ветеранов, День Благодарения и Рождество, если в противном случае они не могли бы открываться в течение некоторых или всех часов в эти дни. Если у вас есть вопросы о процессе утверждения в масштабах штата, обратитесь в Программу минимальной заработной платы Департамента трудовых стандартов по телефону (617) 626-69.52.

Генеральная прокуратура обеспечивает соблюдение требований о добровольности работы, когда розничные торговцы алкогольными напитками могут работать на законных основаниях. Однако Комиссия по контролю за алкогольными напитками регулирует, когда такие предприятия могут быть открыты. Если у вас есть вопросы о том, когда могут быть открыты розничные магазины алкогольных напитков, обратитесь в Комиссию по контролю за алкогольными напитками по телефону (617) 727-3040.

Обратите внимание, что с 1 января 2023 г. были отменены требования о премиальной оплате, которые требовали от некоторых розничных работодателей платить определенным почасовым работникам более высокую почасовую ставку по воскресеньям и в некоторые праздничные дни.0265 .

были отменены требования о премиальной оплате, которые требовали от некоторых розничных работодателей платить определенным почасовым работникам более высокую почасовую ставку по воскресеньям и в некоторые праздничные дни.0265 .

Основные действия для работы по воскресеньям и праздникам («Синие законы»)

Подать жалобу на невыплату заработной платы Узнайте больше о «Голубых законах»

Налогообложение премий за достижения сотрудников

Печать

Опубликовано: Национальная ассоциация признания сотрудников

Автор: Джордж Б. Дельта, эсквайр.

Раздел 274(j) Налогового кодекса содержит особые правила налогообложения «наград за достижения сотрудников». Как правило, работодатель не может вычитать награды за достижения сотрудников, если они не соответствуют определенным критериям. Награда за достижения работника определяется как предмет «материального личного имущества», который работодатель дает работнику за выслугу лет или достижения в области безопасности. Награда должна быть присуждена в рамках осмысленной презентации и при таких условиях, чтобы она не представляла собой скрытую компенсацию. Например, поощрительная премия не будет претендовать на льготный налоговый режим, если она предоставляется одновременно с ежегодными корректировками заработной платы или если она используется вместо программы присуждения денежных премий. Если соблюдаются некоторые другие установленные законом условия, работодатель может вычесть стоимость поощрений сотрудников за достижения, присуждаемых тому же сотруднику, в размере до 400 долларов США в любой год. Если вознаграждение за достижения сотрудников присуждается в соответствии с квалифицированным планом работодателя (т. Е. Письменным планом или программой, утвержденной IRS и не допускающей дискриминации в пользу высокооплачиваемых сотрудников), ограничение вычета в размере 400 долларов США увеличивается до 1600 долларов США на сотрудника. Однако средняя стоимость всех вознаграждений за достижения сотрудников, присуждаемых в соответствии со всеми установленными письменными планами работодателя в течение любого конкретного года, не может превышать 400,00 долларов США.

Награда должна быть присуждена в рамках осмысленной презентации и при таких условиях, чтобы она не представляла собой скрытую компенсацию. Например, поощрительная премия не будет претендовать на льготный налоговый режим, если она предоставляется одновременно с ежегодными корректировками заработной платы или если она используется вместо программы присуждения денежных премий. Если соблюдаются некоторые другие установленные законом условия, работодатель может вычесть стоимость поощрений сотрудников за достижения, присуждаемых тому же сотруднику, в размере до 400 долларов США в любой год. Если вознаграждение за достижения сотрудников присуждается в соответствии с квалифицированным планом работодателя (т. Е. Письменным планом или программой, утвержденной IRS и не допускающей дискриминации в пользу высокооплачиваемых сотрудников), ограничение вычета в размере 400 долларов США увеличивается до 1600 долларов США на сотрудника. Однако средняя стоимость всех вознаграждений за достижения сотрудников, присуждаемых в соответствии со всеми установленными письменными планами работодателя в течение любого конкретного года, не может превышать 400,00 долларов США. Хотя работодатель может вычесть стоимость поощрений сотрудников за достижения, они не облагаются налогом для работника.

Хотя работодатель может вычесть стоимость поощрений сотрудников за достижения, они не облагаются налогом для работника.

Если вознаграждение имеет «номинальное значение», его стоимость исключается из расчета общей суммы поощрительных вознаграждений, предоставленных в соответствии с установленными письменными планами или программами в любом году. IRS не сообщило, что составляет номинальную стоимость для этих целей, но большинство экспертов считают, что сумма до 50 долларов США является номинальной стоимостью, в то время как другие считают, что вознаграждение в размере до 100 долларов США следует рассматривать как сумму номинальной стоимости.

Материальная личная собственность не включает некоторые предметы. Соответственно, поощрительное вознаграждение не может быть в форме наличных денег или подарочного сертификата (кроме необоротного сертификата, дающего только право на получение материального личного имущества). Любой сертификат, который может быть конвертирован в наличные деньги, не является «материальным личным имуществом» и не может претендовать на льготный налоговый режим. Другие предметы, которые не являются материальной личной собственностью, включают в себя поездки, отпуск, питание, жилье, билеты в театр или на спортивные мероприятия, а также акции, облигации или другие ценные бумаги. Справедливая рыночная стоимость поощрительных поездок, предоставляемых работникам, облагается налогом как дополнительный доход для них и вычитается работодателем в качестве выплачиваемой компенсации.

Другие предметы, которые не являются материальной личной собственностью, включают в себя поездки, отпуск, питание, жилье, билеты в театр или на спортивные мероприятия, а также акции, облигации или другие ценные бумаги. Справедливая рыночная стоимость поощрительных поездок, предоставляемых работникам, облагается налогом как дополнительный доход для них и вычитается работодателем в качестве выплачиваемой компенсации.

Премия за выслугу лет может быть исключена из дохода работника только в том случае, если она получена работником после первых пяти лет работы у работодателя, назначившего премию, и только в том случае, если работник не получал другой премии за выслугу лет от его работодателем не менее пяти лет. Премия за достижения в области безопасности может быть исключена из дохода работника только в том случае, если этот работник является штатным работником (кроме менеджера, администратора, канцелярского работника или другого профессионального служащего), и только в том случае, если в течение налогового года все другие вознаграждения работника за достижения в области безопасности ранее выплачивались 10% или менее правомочных штатных сотрудников работодателя, за исключением вознаграждений, которые не облагаются налогом, поскольку они представляют собой дополнительные льготы de minimis. После превышения 10-процентного ограничения в любом конкретном году работодатель не может вычесть стоимость каких-либо последующих премий за достижения в области безопасности.

После превышения 10-процентного ограничения в любом конкретном году работодатель не может вычесть стоимость каких-либо последующих премий за достижения в области безопасности.

Правило о том, что награда за достижения в области безопасности может быть присуждена только до 10% правомочных сотрудников, создало скрытую проблему для работодателей и сотрудников в соответствии с Законом о справедливых трудовых стандартах (FLSA), если работодатель не структурирует свою программу стимулирования безопасности. правильно. FLSA и его правила обычно рассматривают призы, присуждаемые за безупречную посещаемость или показатели безопасности, как дополнительное вознаграждение за работу и требуют, чтобы их стоимость была включена в обычную ставку заработной платы сотрудников за сверхурочную работу. Например, если сотрудник может автоматически получить какой-либо приз, посещая собрания по вопросам безопасности или имея безупречную репутацию в области безопасности в течение периода времени, например одного месяца, призы, вероятно, будут рассматриваться как дополнительное вознаграждение, полученное сотрудником за его работу. Это дополнительное вознаграждение, которое будет считаться полученным работником, может потребовать от компании выплаты ему дополнительной сверхурочной работы. Единственным исключением из этого правила является предоставление приза или награды в результате розыгрыша (лотереи или азартной игры), когда шансы работника на выигрыш приза невелики. Однако исключение не будет применяться к большинству программ поощрения за безопасность, поскольку они структурированы таким образом, чтобы включать значительное количество сотрудников (до 10% сотрудников, имеющих право на участие). Таким образом, для стимулирующей фирмы и работодателя становится очень важным структурировать программу стимулирования безопасности таким образом, чтобы она соответствовала требованиям раздела 274 (j) Налогового кодекса.

Это дополнительное вознаграждение, которое будет считаться полученным работником, может потребовать от компании выплаты ему дополнительной сверхурочной работы. Единственным исключением из этого правила является предоставление приза или награды в результате розыгрыша (лотереи или азартной игры), когда шансы работника на выигрыш приза невелики. Однако исключение не будет применяться к большинству программ поощрения за безопасность, поскольку они структурированы таким образом, чтобы включать значительное количество сотрудников (до 10% сотрудников, имеющих право на участие). Таким образом, для стимулирующей фирмы и работодателя становится очень важным структурировать программу стимулирования безопасности таким образом, чтобы она соответствовала требованиям раздела 274 (j) Налогового кодекса.

До тех пор, пока товары, которые работник получает для обеспечения безопасности, удовлетворяют определенным правилам раздела 274 (j) Кодекса, они не будут облагаться налогом в качестве компенсации для целей налогообложения доходов и заработной платы (FICA).