Существенные условия договора пожизненного содержания с иждивением \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Существенные условия договора пожизненного содержания с иждивением

Подборка наиболее важных документов по запросу Существенные условия договора пожизненного содержания с иждивением (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Рента:

- Договор пожизненного содержания с иждивением

- Договор пожизненной ренты

- Договор ренты

- Расторжение договора ренты

- Рента НДФЛ

- Показать все →

- Рента:

- Договор пожизненного содержания с иждивением

- Договор пожизненной ренты

- Договор ренты

- Расторжение договора ренты

- Рента НДФЛ

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Определение Четвертого кассационного суда общей юрисдикции от 26. 01.2021 по делу N 88-2211/2021

01.2021 по делу N 88-2211/2021

Категория спора: 1) Пожизненное содержание с иждивением; 2) Защита прав на жилое помещение.

Требования получателя ренты: 1) О расторжении договора; 2) О выселении из жилого помещения.

Обстоятельства: По мнению истца, ответчик условия договора пожизненного содержания с иждивением не выполняет, уход за ним не осуществляет, материальное обеспечение отсутствует, при этом он часто оставляет его одного, не обеспечив продуктами питания, также он лишен оказания медицинской помощи. Истец в письменной форме предложил расторгнуть договор в добровольном порядке, однако ответа не последовало.

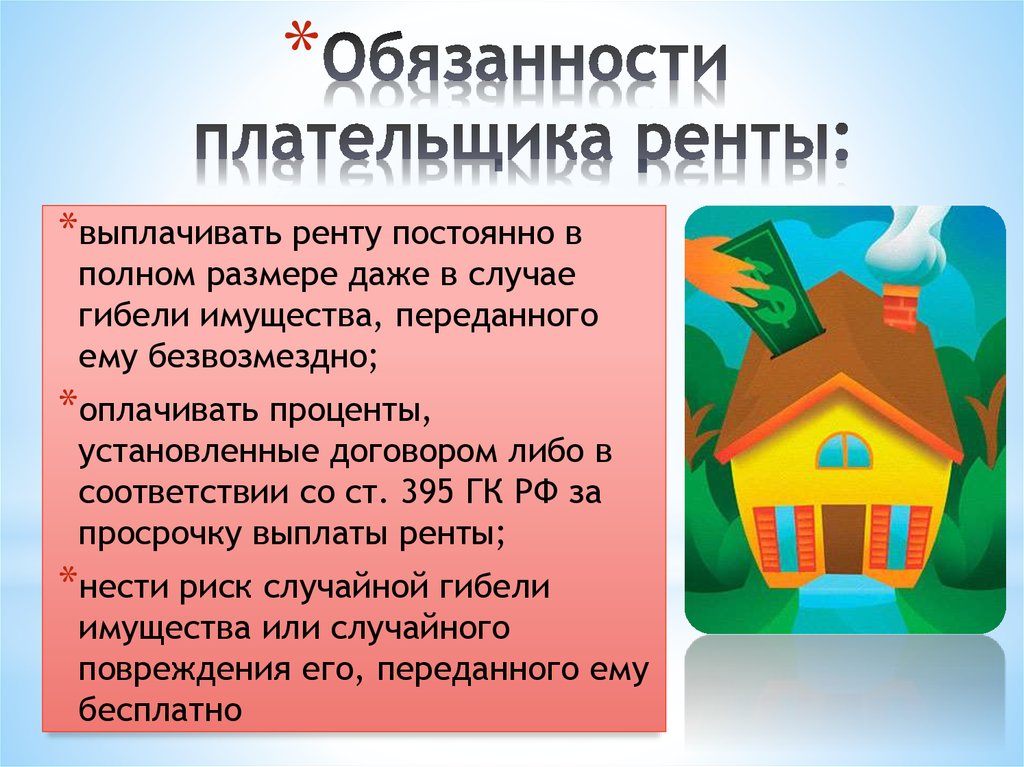

Решение: Дело направлено на новое рассмотрение.Делая вывод о значительной степени лишения истца того объема содержания, на которое истец рассчитывал по условиям договора пожизненного содержания, суд не установил объем неполученных материальных благ, не определил связан ли такой факт с недобросовестностью плательщика ренты, который принял на себя обязательство осуществлять пожизненное содержание с иждивением гражданина, или с такими обстоятельствами, как отъезд получателя ренты к близкому родственнику, и являются ли установленные факты достаточными для того, чтобы полагать их существенными и влекущими ущерб другой стороне. Между тем сама по себе перемена места жительства не может быть признана существенным нарушением условий договора. Данные действия истца, о которых ответчик не был поставлен в известность, не свидетельствуют о существенном нарушении ответчиком условий договора пожизненного содержания с иждивением.

Между тем сама по себе перемена места жительства не может быть признана существенным нарушением условий договора. Данные действия истца, о которых ответчик не был поставлен в известность, не свидетельствуют о существенном нарушении ответчиком условий договора пожизненного содержания с иждивением.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Апелляционное определение Ростовского областного суда от 25.07.2022 по делу N 33-12371/2022

Категория спора: Пожизненное содержание с иждивением.

Требования: О признании договора недействительным в целом.

Обстоятельства: Истица полагала, что оспариваемая ею сделка является ничтожной, поскольку стороны заключили ее без намерения создать правовые последствия, обязательства, возлагаемые сделкой на ответчика, были заведомо неисполнимы.

Решение: Отказано.Следует отметить, что совместное проживание получателя ренты и плательщика ренты, а также наличие у последнего постоянного дохода не предусмотрены законодательством в качестве обязательных условий права на заключение договора пожизненного содержания с иждивением. Стороны оспариваемого договора также не предусмотрели такие условия для плательщика ренты, в связи с чем такие обстоятельства не могут являться основаниями для признания данной сделки ничтожной (Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 18.11.2014 по делу N 18-КГ14-125).

Стороны оспариваемого договора также не предусмотрели такие условия для плательщика ренты, в связи с чем такие обстоятельства не могут являться основаниями для признания данной сделки ничтожной (Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 18.11.2014 по делу N 18-КГ14-125).

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Спор о расторжении договора пожизненной ренты (в том числе на условиях содержания с иждивением) (на основании судебной практики Московского городского суда)

(«Электронный журнал «Помощник адвоката», 2023)Действия истца, направленные на изменение места жительства, о котором ответчик не был поставлен в известность, не свидетельствуют о существенном нарушении ответчиком условий договора пожизненного содержания с иждивением, о расторжении которого просит истец.

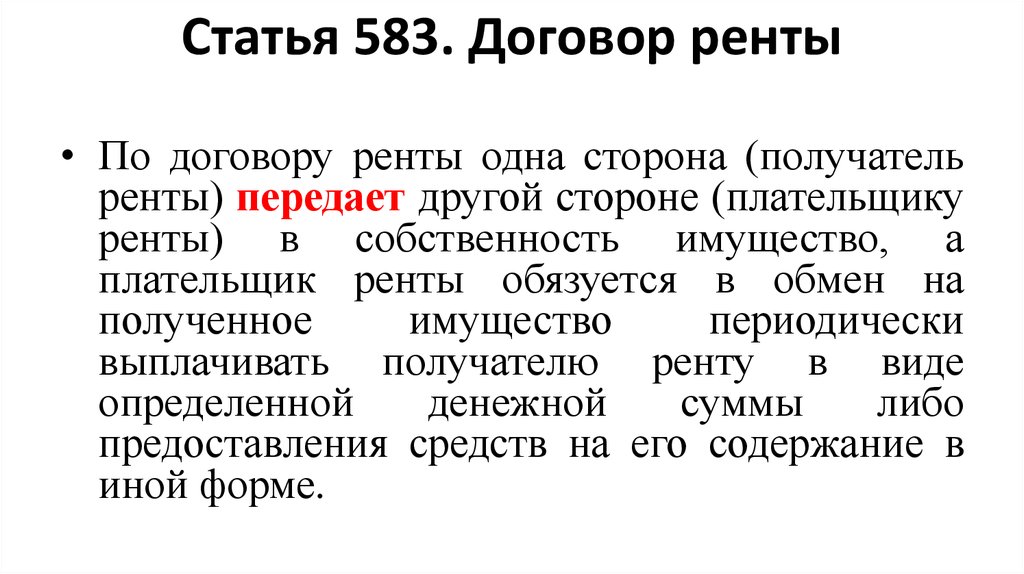

«Гражданский кодекс Российской Федерации (часть вторая)» от 26. 01.1996 N 14-ФЗ

01.1996 N 14-ФЗ

(ред. от 01.07.2021, с изм. от 08.07.2021)

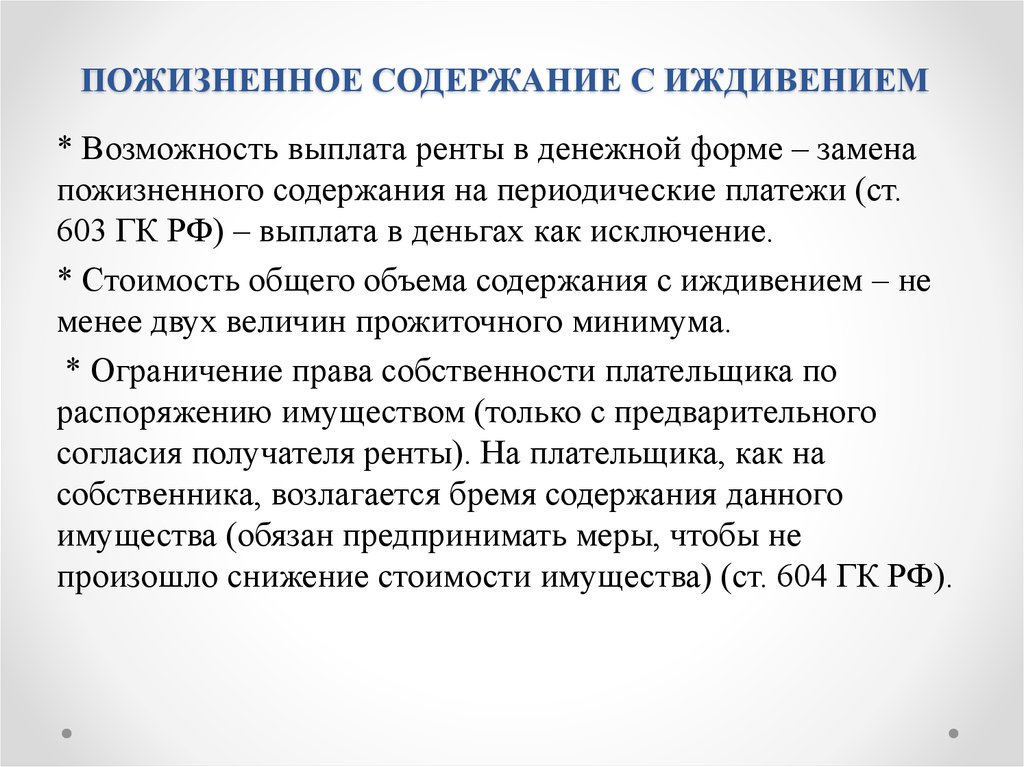

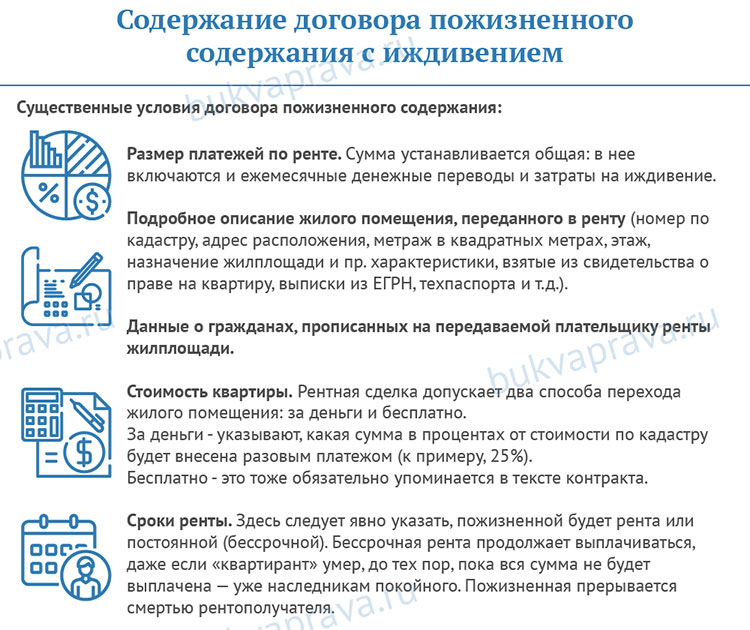

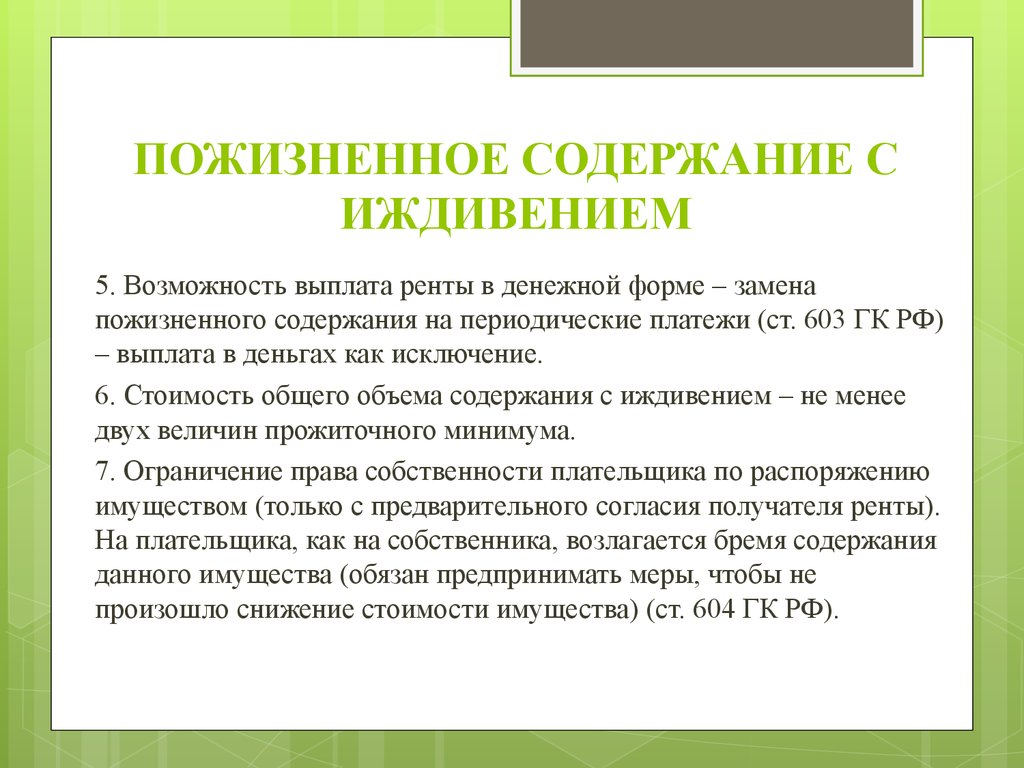

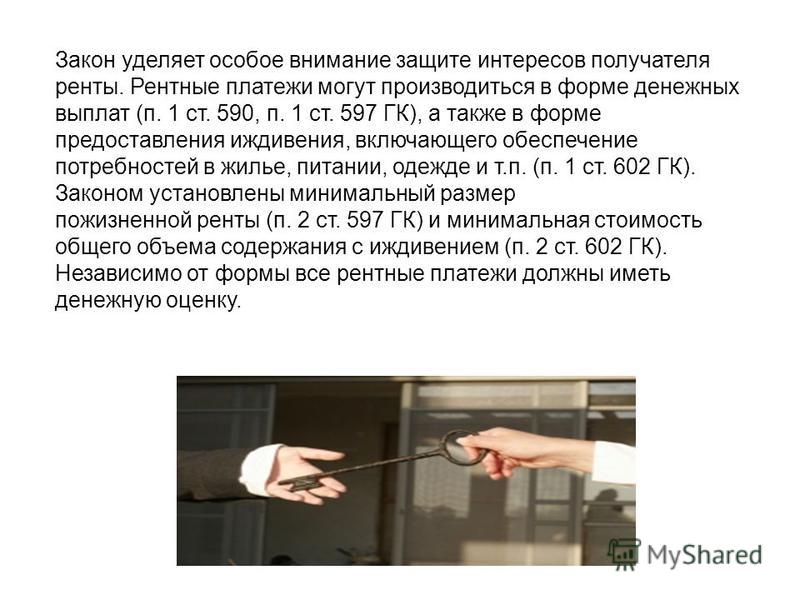

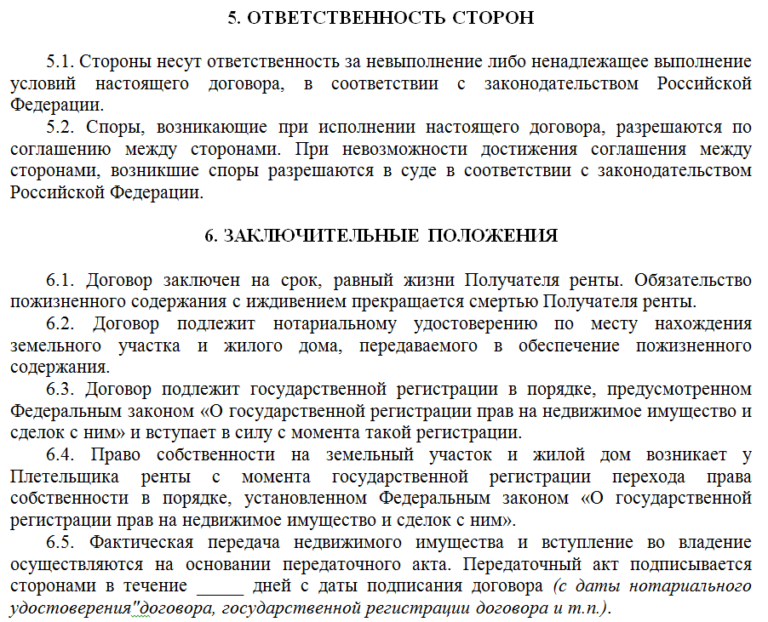

(с изм. и доп., вступ. в силу с 01.01.2022)2. В договоре пожизненного содержания с иждивением должна быть определена стоимость всего объема содержания с иждивением. При этом стоимость общего объема содержания в месяц по договору пожизненного содержания с иждивением, предусматривающему отчуждение имущества бесплатно, не может быть менее двух установленных в соответствии с законом величин прожиточного минимума на душу населения в соответствующем субъекте Российской Федерации по месту нахождения имущества, являющегося предметом договора пожизненного содержания с иждивением, а при отсутствии в соответствующем субъекте Российской Федерации указанной величины не менее двух установленных в соответствии с законом величин прожиточного минимума на душу населения в целом по Российской Федерации.

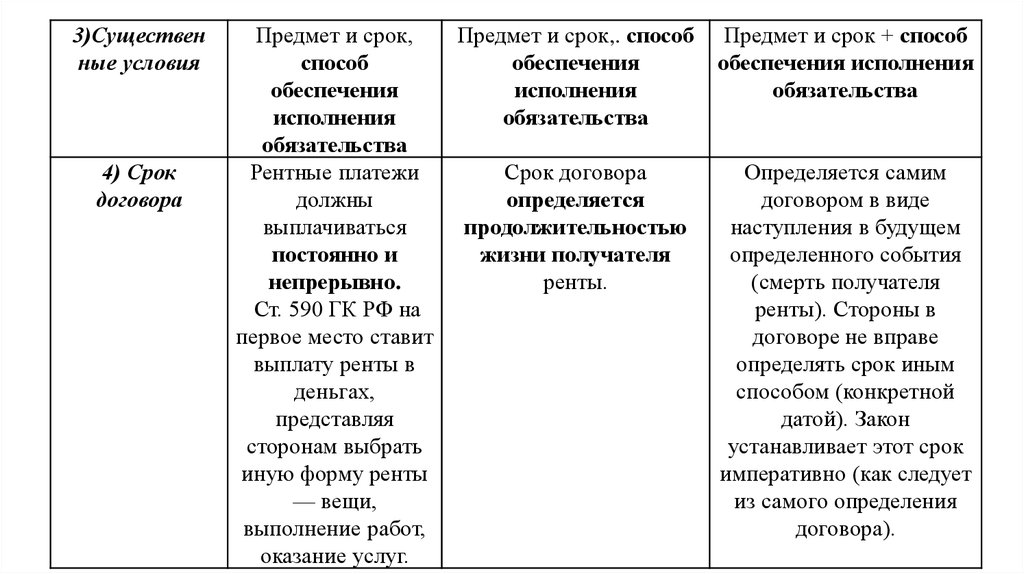

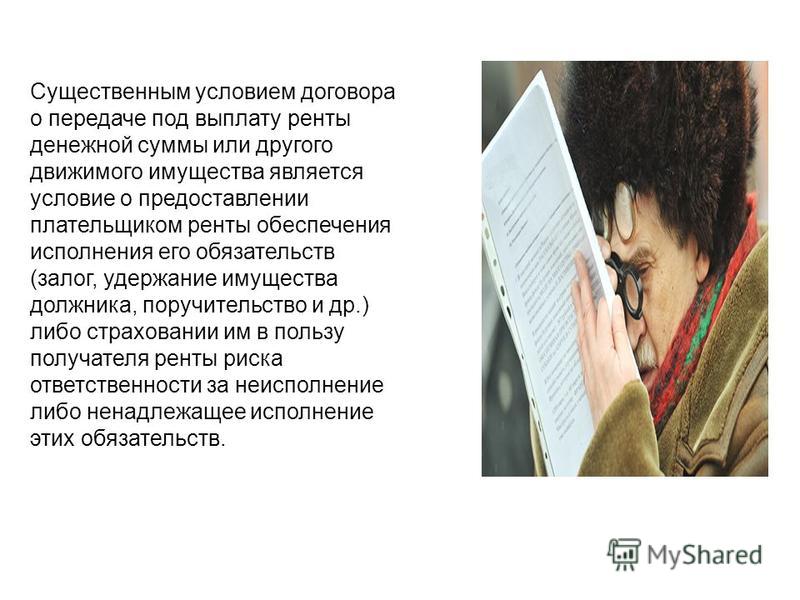

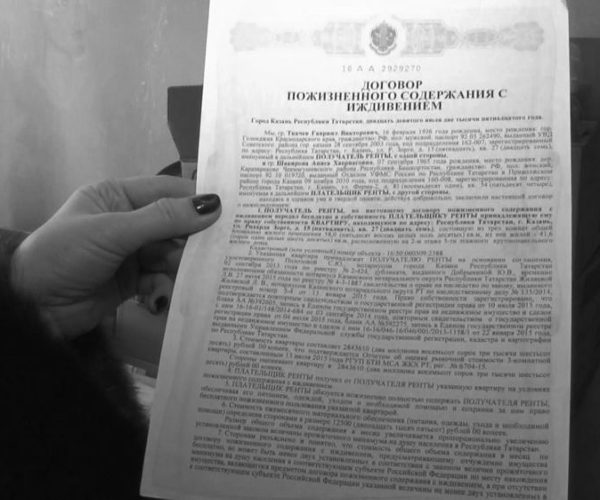

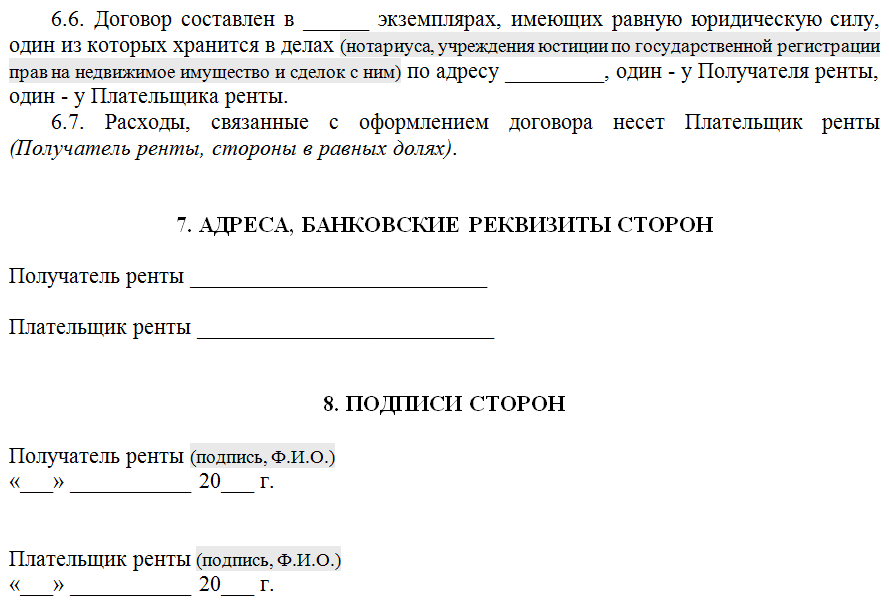

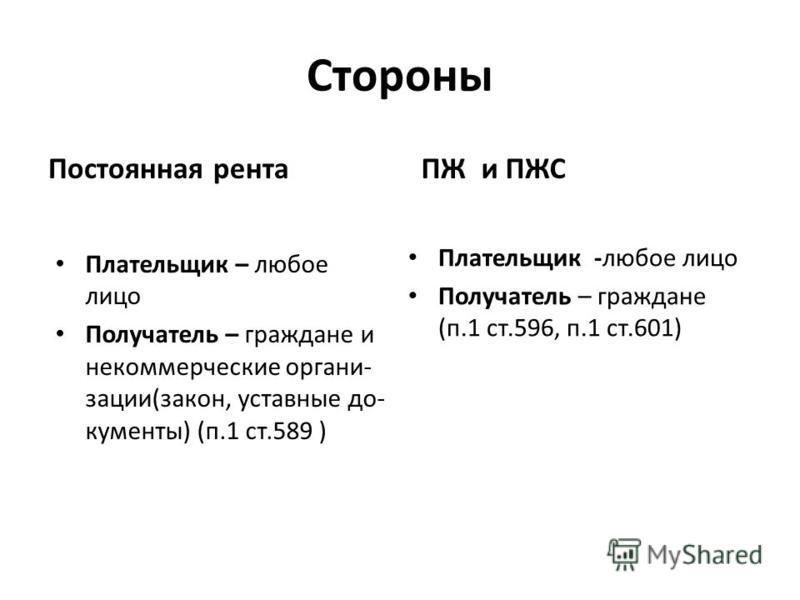

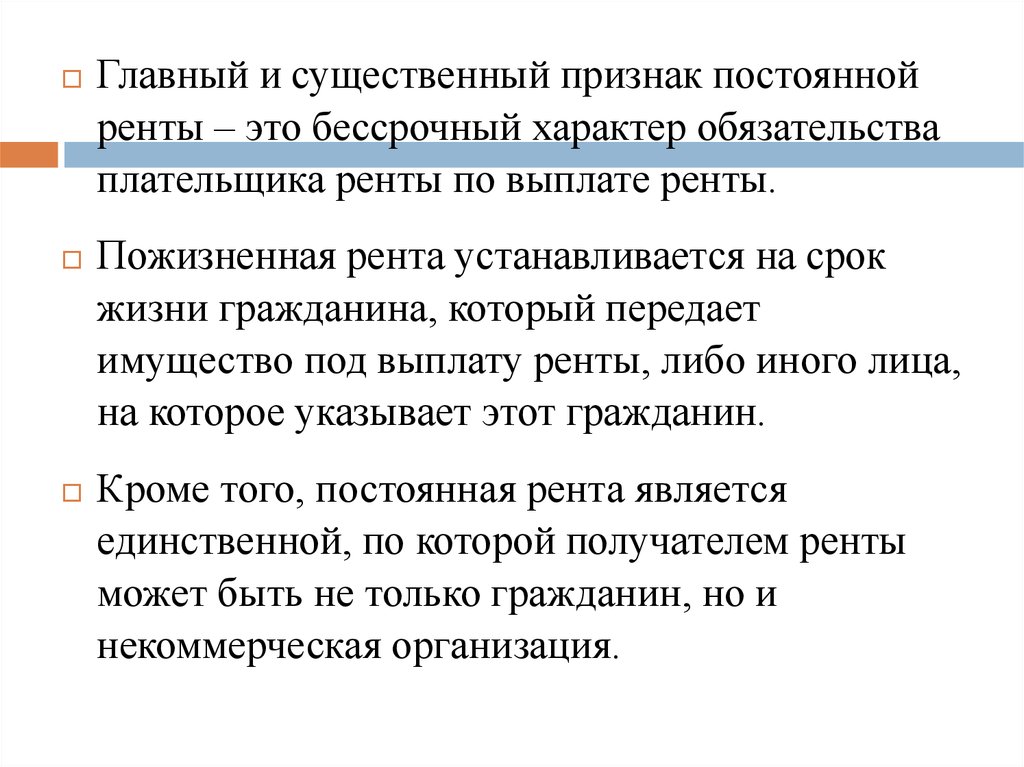

СУЩЕСТВЕННЫЕ УСЛОВИЯ ДОГОВОРА ПОЖИЗНЕННОГО СОДЕРЖАНИЯ С ИЖДИВЕНИЕМ

Главная > КАТЕГОРИИ СПОРОВ > ДОГОВОРНОЕ ПРАВО > СУЩЕСТВЕННЫЕ УСЛОВИЯ ДОГОВОРА ПОЖИЗНЕННОГО СОДЕРЖАНИЯ С ИЖДИВЕНИЕМ

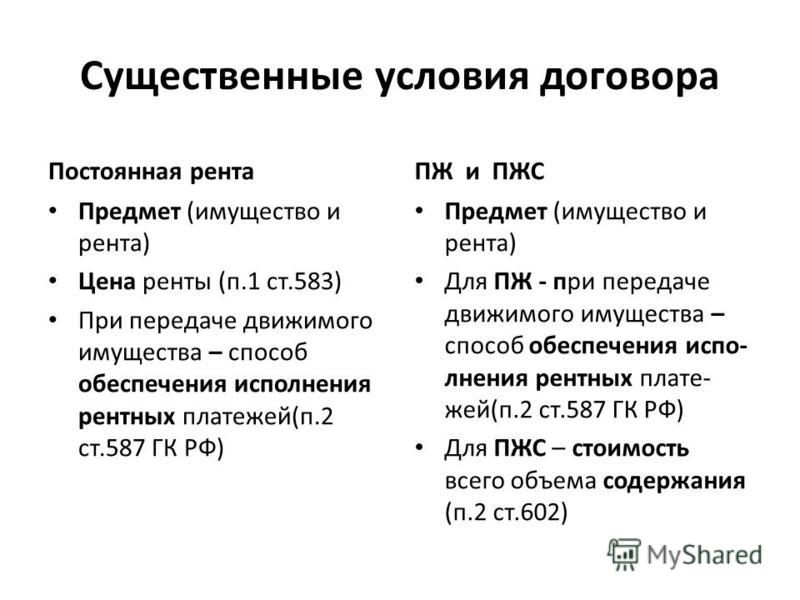

Существенными условиями договора являются его предмет и размер рентных платежей.

Так или иначе, общий объём месячного содержания, по закону, должен быть не менее двух величин прожиточного минимума. Если этот размер меньше, чем установлено в законе, то договорничтожен. В случае, если между сторонами возникает спор об объёме содержания, которое предоставляется или должно предоставляться, он может быть передан на рассмотрение в суд. Если условия договора не позволяют суду прийти к однозначным выводам, он должен руководствоваться принципами добросовестности и разумности.

ПОНЯТИЕ ДОГОВОРА КУПЛИ-ПРОДАЖИ

ПОНЯТИЕ ДОГОВОРА КУПЛИ-ПРОДАЖИ

Предмет договора поставки товара

Предмет договора поставки товара

Уведомление о передаче исключительных прав на технические условия

Уведомление о передаче исключительных прав на технические условия

ПРЕДМЕТ ДОГОВОРА ПОЖИЗНЕННОГО СОДЕРЖАНИЯ С ИЖДИВЕНИЕМ

ПРЕДМЕТ ДОГОВОРА ПОЖИЗНЕННОГО СОДЕРЖАНИЯ С ИЖДИВЕНИЕМ

ПОНЯТИЕ ДОГОВОРА ПЕРЕВОЗКИ

ПОНЯТИЕ ДОГОВОРА ПЕРЕВОЗКИ

ПОНЯТИЕ КРЕДИТНОГО ДОГОВОРА

ПОНЯТИЕ КРЕДИТНОГО ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА РОЗНИЧНОЙ КУПЛИ-ПРОДАЖИ

ПОНЯТИЕ ДОГОВОРА РОЗНИЧНОЙ КУПЛИ-ПРОДАЖИ

Существенные условия договора поставки товара

Существенные условия договора поставки товара

Соглашение о передаче прав и обязанностей по договору подряда на изготовление продукции № 001-2014 от 10 ноября 2014 года (далее – «Соглашение»)

Соглашение о передаче прав и обязанностей по договору подряда на изготовление продукции № 001-2014 от 10 ноября 2014 года (далее – «Соглашение»)

СУЩЕСТВЕННЫЕ УСЛОВИЯ ДОГОВОРА ПОЖИЗНЕННОГО СОДЕРЖАНИЯ С ИЖДИВЕНИЕМ

СУЩЕСТВЕННЫЕ УСЛОВИЯ ДОГОВОРА ПОЖИЗНЕННОГО СОДЕРЖАНИЯ С ИЖДИВЕНИЕМ

ПРЕДМЕТ КРЕДИТНОГО ДОГОВОРА

ПРЕДМЕТ КРЕДИТНОГО ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА ПОСТАВКИ

ПОНЯТИЕ ДОГОВОРА ПОСТАВКИ

Предмет договора контрактации

Предмет договора контрактации

Соглашение о погашении займа по договору беспроцентного займа

Соглашение о погашении займа по договору беспроцентного займа

ПРЕДМЕТ ДОГОВОРА АРЕНДЫ

ПРЕДМЕТ ДОГОВОРА АРЕНДЫ

- ЖИЛИЩНЫЕ СПОРЫ

- ТРУДОВЫЕ СПОРЫ

- ЗАЩИТА СОБСТВЕННОСТИ

- ЗЕМЕЛЬНЫЕ СПОРЫ

- ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЕЙ

- АВТОРСКОЕ И ПАТЕНТНОЕ ПРАВО

- НАСЛЕДСТВЕННЫЕ СПОРЫ

- НАЛОГОВЫЕ СПОРЫ

- АДМИНИСТРАТИВНЫЕ СПОРЫ

- АРБИТРАЖНЫЕ СПОРЫ

- ОБРАЗЦЫ ДОГОВОРОВ

- ОБРАЗЦЫ ИСКОВЫХ ЗАЯВЛЕНИЙ

- ОБРАЗЦЫ ПРЕТЕНЗИЙ

- ПЕНСИОННЫЕ СПОРЫ

- ВОПРОС-ОТВЕТ

- ОБРАЗЦЫ ЖАЛОБ

- ДОГОВОРНОЕ ПРАВО

- ОФОРМЛЕНИЕ ПРАВА СОБСТВЕННОСТИ

- СУДЕБНЫЕ ДОКУМЕНТЫ

- СУДЕБНАЯ ПРАКТИКА

- СРОКИ

- ДОПОЛНИТЕЛЬНЫЕ СОГЛАШЕНИЯ

- СПОРЫ С ФСС

- ДОЛЖНОСТНЫЕ ИНСТРУКЦИИ

- ОТЗЫВ НА ИСКОВОЕ ЗАЯВЛЕНИЕ

- СТРАХОВЫЕ СПОРЫ

- ОБРАЗЦЫ ДОВЕРЕННОСТЕЙ

- ПОЛЕЗНЫЕ ССЫЛКИ

- РЕГИСТРАЦИЯ ИЗМЕНЕНИЙ В ЕГРЮЛ И ИЗМЕНЕНИЯ В УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТАХ

- САДОВЫЕ НЕКОММЕРЧЕСКИЕ ТОВАРИЩЕСТВА (ОБРАЗЦЫ ДОКУМЕНТОВ)

Контакты

Юрист — Машенков Сергей Павлович

Личный телефон:

8 (919)-722-05-32

Секретарь:

E-mail:

mashenkov. [email protected]

[email protected]

Как легко разобраться в договоре страхования

Есть определенные виды страхования, которые необходимы большинству людей. Например, если у вас есть дом, то страхование домовладельца может быть стандартным. Автострахование покрывает ваш автомобиль, а страхование жизни защищает вас и ваших близких в худшем случае.

Когда ваш страховщик дает вам полис, важно внимательно прочитать его, чтобы убедиться, что вы его понимаете. Ваш страховой консультант всегда готов помочь вам с трудными условиями в формах страхования, но вы также должны сами знать, что написано в вашем договоре. В этой статье мы упростим чтение вашего договора страхования, чтобы вы поняли его основные принципы и то, как они применяются в повседневной жизни.

Key Takeaways

- В договорах страхования жизни изложены условия вашего полиса, включая то, что покрывается страховкой, а что нет, а также то, что вы будете платить.

- Договор страхования жизни может содержать терминологию и жаргонизмы, с которыми вы, возможно, не сразу знакомы.

- Перед подписанием важно внимательно прочитать договор страхования, чтобы понять, на что вы соглашаетесь.

- Вам также следует просмотреть договор на наличие ошибок, которые могут повлиять на ваше покрытие или расходы.

Основные положения договора страхования

При рассмотрении договора страхования в него включаются определенные вещи, которые обычно являются универсальными.

- Оферта и акцепт. При подаче заявки на страхование первое, что вы делаете, это получаете форму предложения конкретной страховой компании. После заполнения запрашиваемых данных вы отправляете форму в компанию (иногда с премиальным чеком). Это ваше предложение. Если страховая компания соглашается вас застраховать, это называется акцептом. В некоторых случаях ваш страховщик может согласиться принять ваше предложение после внесения некоторых изменений в предложенные вами условия.

- Рассмотрение. Это премия или будущие премии, которые вы должны заплатить своей страховой компании. Для страховщиков возмещение также относится к деньгам, выплаченным вам, если вы подадите страховое требование. Это означает, что каждая сторона контракта должна вносить некоторую ценность в отношения.

- Правоспособность. Вы должны быть дееспособны, чтобы заключить соглашение со своей страховой компанией. Например, если вы несовершеннолетний или психически больны, вы не имеете права заключать контракты. Точно так же страховщики считаются компетентными, если они лицензированы в соответствии с действующими правилами, которые их регулируют.

- Юридическая цель. Если целью вашего контракта является поощрение незаконной деятельности, он недействителен.

Важно

Возможно, вы не захотите подписывать договор страхования, если не полностью понимаете его условия без предварительной консультации со страховым экспертом.

Стоимость контракта

В этом разделе договора страхования указывается, какую сумму страховая компания может выплатить вам в связи с правомочным требованием, а также какую сумму вы можете заплатить страховщику в качестве франшизы. Структура этих разделов договора страхования часто зависит от того, есть ли у вас полис возмещения или невозмещения ущерба.

Договоры возмещения убытков

Большинство договоров страхования являются договорами возмещения убытков. Договоры о возмещении убытков применяются к страховым случаям, когда понесенные убытки могут быть измерены в денежном выражении.

- Принцип возмещения убытков. В нем говорится, что страховщики не платят больше, чем фактически понесенный ущерб. Цель договора страхования состоит в том, чтобы оставить вас в том же финансовом положении, в котором вы находились непосредственно перед инцидентом, приведшим к страховому возмещению. Когда ваш старый Chevy Cavalier украден, вы не можете ожидать, что страховая заменит его новым Mercedes-Benz. Другими словами, вы будете получать вознаграждение в соответствии с общей суммой, которую вы застраховали за автомобиль.

(Чтобы узнать больше о договорах возмещения убытков, см. «Покупки для страхования автомобиля» и «Как работает правило 80% для страхования жилья?»)

Есть некоторые дополнительные факторы вашего договора страхования, которые создают ситуации, в которых полная стоимость застрахованного актива не возмещается.

-

- Превышение. Чтобы избежать тривиальных претензий, страховщики ввели такие положения, как франшиза. Например, у вас есть автострахование с применимой франшизой в размере 5000 долларов. К сожалению, Ваш автомобиль попал в аварию, в результате чего убытки составили 7000 долларов. Ваша страховая выплатит вам 7000 долларов, поскольку убыток превысил установленный лимит в 5000 долларов. Но если убыток составит 3000 долларов, то страховая компания не выплатит ни копейки, и вам придется нести расходы по убытку самостоятельно. Короче говоря, страховщики не будут рассматривать претензии до тех пор, пока ваши убытки не превысят минимальную сумму, установленную страховщиком.

- Франшиза. Этот представляет собой сумму, которую вы платите в качестве личных расходов до того, как ваша страховая компания покроет оставшиеся расходы. Следовательно, если франшиза составляет 5000 долларов, а общий застрахованный убыток составляет 15000 долларов, ваша страховая компания выплатит только 10000 долларов. Чем выше франшиза, тем ниже премия и наоборот.

Договоры без возмещения убытков

Договоры страхования жизни и большинство договоров страхования от несчастных случаев являются договорами без возмещения убытков. Вы можете приобрести полис страхования жизни на 1 миллион долларов, но это не означает, что стоимость вашей жизни равна этой сумме в долларах. Поскольку вы не можете рассчитать чистую стоимость своей жизни и установить ее цену, договор возмещения убытков не применяется.

Договор страхования жизни обычно включает в себя следующее:

- Страница деклараций: Часто это первая страница полиса страхования жизни, на которой указаны имя владельца полиса, тип и номер полиса, дата выдачи, дата вступления в силу, премиум-класс или тарифный класс, а также все ваши пассажиры. выбрано для добавления. Если вы приобрели пожизненный полис, на странице объявлений также должна быть указана продолжительность срока покрытия.

- Термины и определения политики: Вы можете увидеть отдельный раздел в вашем договоре страхования жизни, в котором приводятся термины и определения, включая пособие в случае смерти, премию, бенефициара и страховой возраст. Ваш страховой возраст может быть вашим фактическим возрастом или ближайшим возрастом, назначенным вам компанией по страхованию жизни.

- Сведения о покрытии: В разделе сведений о покрытии договора страхования жизни содержится подробная информация о вашем полисе, в том числе о том, сколько вы будете платить за страховые взносы, когда эти платежи должны быть произведены, о штрафах за пропущенные платежи и о компенсациях по вашему полису в связи со смертью. должны быть выплачены. Например, у вас может быть только один основной бенефициар или основной бенефициар с несколькими условными бенефициарами.

- Дополнительные сведения о полисе: В вашем договоре страхования жизни может быть отдельный раздел, который распространяется на пассажиров, если вы решили его добавить. Райдеры расширяют охват вашего полиса. К обычным участникам страхования жизни относятся лица, получающие пособие в связи со смертью в ускоренном порядке, лица, получающие долгосрочный уход, и лица, получающие пособие в критических состояниях. Эти надстройки позволяют вам получать пособие в связи со смертью при жизни, если вам нужны деньги для покрытия расходов, связанных с неизлечимой болезнью.

Когда вы определили, что страхование жизни — это то, что вам нужно, важно тщательно сравнить варианты. Например, вы можете склоняться к срочному страхованию жизни, а не к постоянному страхованию жизни, если вам не нужно пожизненное покрытие. Или вы можете предпочесть постоянное покрытие, если рассматриваете страхование жизни как инвестиции.

В любом случае важно присмотреться к ценам, чтобы найти лучшие компании по страхованию жизни.

(Для получения дополнительной информации о договорах, не предусматривающих возмещения убытков, см. «Покупка страхования жизни: срочное или постоянное страхование» и «Переход права собственности на страхование жизни».)

Совет

Использование калькулятора страхования жизни может помочь вам определить, какой тип и какая сумма страхового покрытия вам нужна.

Страховой интерес

Вы имеете законное право застраховать любое имущество или любое событие, которое может привести к финансовым потерям или создать для вас юридическую ответственность. Это называется страховым интересом.

Это называется страховым интересом.

Предположим, вы живете в доме своего дяди и подаете заявление на страхование домовладельцев, потому что считаете, что позже сможете унаследовать дом. Страховщики отклонят ваше предложение, потому что вы не являетесь владельцем дома и, следовательно, не понесете финансовых потерь в случае убытков. Когда дело доходит до страхования, страхуется не дом, машина или техника. Скорее, это денежный интерес к тому дому, машине или оборудованию, к которым применяется ваш полис.

Это также принцип страхового интереса, который позволяет супружеским парам оформлять страховые полисы на жизнь друг друга, исходя из того принципа, что в случае смерти супруга один может пострадать в финансовом отношении. Страховой интерес также существует в некоторых деловых соглашениях, например, между кредитором и должником, между деловыми партнерами или между работодателями и работниками.

Совет

В договорах страхования жизни лицо, имеющее страховой интерес, может включать вашего супруга, ваших детей или внуков, взрослого человека с особыми потребностями, который также является иждивенцем, или престарелых родителей.

Принцип суброгации

Суброгация позволяет страховщику подать в суд на третью сторону, причинившую убытки застрахованному, и применяет все методы для возврата части денег, выплаченных застрахованному в результате убытка.

Например, если вы получили травму в дорожно-транспортном происшествии, вызванном неосторожным вождением другого лица, вы получите компенсацию от своей страховой компании. Однако ваша страховая компания также может подать в суд на лихача, пытаясь вернуть эти деньги.

Доктрина доброй веры

Все договоры страхования основаны на концепции uberrima fides, или доктрине предельной добросовестности. Это учение подчеркивает наличие взаимного доверия между страхователем и страховщиком. Проще говоря, при подаче заявления на страхование вашей обязанностью становится правдивое раскрытие соответствующих фактов и информации страховщику. Точно так же страховщик не может скрывать информацию о продаваемом страховом покрытии.

- Обязанность раскрытия информации.

По закону вы обязаны раскрыть всю информацию, которая может повлиять на решение страховщика заключить договор страхования. Факторы, увеличивающие риски — предыдущие убытки и претензии по другим полисам, страховое покрытие, в котором вам было отказано в прошлом, наличие других договоров страхования, полные факты и описания, касающиеся имущества или страхового случая — должны быть раскрыты. Эти факты называются материальными фактами. В зависимости от этих существенных фактов ваш страховщик решит, застраховать ли вас, а также какую премию взимать. Например, в страховании жизни ваша привычка курить является важным существенным фактом для страховщика. В результате ваша страховая компания может решить взимать значительно более высокую страховую премию из-за вашей привычки курить.

По закону вы обязаны раскрыть всю информацию, которая может повлиять на решение страховщика заключить договор страхования. Факторы, увеличивающие риски — предыдущие убытки и претензии по другим полисам, страховое покрытие, в котором вам было отказано в прошлом, наличие других договоров страхования, полные факты и описания, касающиеся имущества или страхового случая — должны быть раскрыты. Эти факты называются материальными фактами. В зависимости от этих существенных фактов ваш страховщик решит, застраховать ли вас, а также какую премию взимать. Например, в страховании жизни ваша привычка курить является важным существенным фактом для страховщика. В результате ваша страховая компания может решить взимать значительно более высокую страховую премию из-за вашей привычки курить. - Заявления и гарантия. В большинстве видов страхования вы должны подписать декларацию в конце формы заявки, в которой говорится, что данные ответы на вопросы в форме заявки и других личных заявлениях и анкетах являются правдивыми и полными.

Поэтому при подаче заявки на страхование от пожара, например, вы должны убедиться, что информация, которую вы предоставляете относительно типа конструкции вашего здания или характера его использования, является технически правильной.

Поэтому при подаче заявки на страхование от пожара, например, вы должны убедиться, что информация, которую вы предоставляете относительно типа конструкции вашего здания или характера его использования, является технически правильной.

В зависимости от их характера, эти заявления могут быть заявлениями или гарантиями.

A) Представления: это письменные заявления, сделанные вами в форме заявки, которые представляют предполагаемый риск для страховой компании. Например, в заявлении на страхование жизни информация о вашем возрасте, сведения о семейной истории, роде занятий и т. д. должны быть верными во всех отношениях. Нарушение представлений происходит только тогда, когда вы даете ложную информацию (например, свой возраст) в важных заявлениях. Однако договор может быть или не быть недействительным в зависимости от типа искажения фактов.

B) Гарантии: Гарантии в договорах страхования отличаются от гарантий обычных коммерческих договоров. Они налагаются страховщиком, чтобы гарантировать, что риск остается неизменным на протяжении всего полиса и не увеличивается. Например, в автостраховании, если вы одолжили свою машину другу, у которого нет прав, и этот друг попал в аварию, ваша страховая компания может счесть это нарушением гарантии, поскольку она не была проинформирована об этом изменении. В результате ваша претензия может быть отклонена.

Например, в автостраховании, если вы одолжили свою машину другу, у которого нет прав, и этот друг попал в аварию, ваша страховая компания может счесть это нарушением гарантии, поскольку она не была проинформирована об этом изменении. В результате ваша претензия может быть отклонена.

Как мы уже говорили, страхование работает по принципу взаимного доверия. Вы несете ответственность за раскрытие всех соответствующих фактов своему страховщику. Обычно нарушение принципа добросовестности возникает, когда вы намеренно или случайно не раскрываете эти важные факты. Существует два вида неразглашения:

- Невиновное неразглашение относится к непредоставлению информации, о которой вы не знали

- Умышленное неразглашение означает умышленное предоставление неверной существенной информации

Например, предположим, что вы не знаете, что ваш дедушка умер от рака, и, следовательно, вы не указали этот существенный факт в семейно-исторической анкете при подаче заявления на страхование жизни; это невинное неразглашение. Однако, если вы знали об этом существенном факте и умышленно скрыли его от страховщика, вы виновны в злостном сокрытии информации.

Однако, если вы знали об этом существенном факте и умышленно скрыли его от страховщика, вы виновны в злостном сокрытии информации.

Когда вы предоставляете недостоверную информацию с намерением ввести в заблуждение, ваш договор страхования становится недействительным.

- Если это преднамеренное нарушение будет обнаружено во время подачи претензии, ваша страховая компания не будет выплачивать претензию.

- Если страховщик считает нарушение невинным, но существенным для риска, он может наказать вас, взимая дополнительные премии.

- В случае невиновного нарушения, не относящегося к риску, страховщик может принять решение игнорировать нарушение, как если бы оно никогда не происходило.

Другие аспекты политики

Доктрина привязанности. Доктрина присоединения гласит, что вы должны принять весь договор страхования и все его условия без торга. Поскольку страхователь не имеет возможности изменить условия, любые неясности в договоре будут толковаться в его пользу.

Принцип отказа и эстоппеля . Отказ – это добровольный отказ от известного права. Эстоппель препятствует тому, чтобы лицо отстаивало эти права, потому что оно действовало таким образом, чтобы отрицать заинтересованность в сохранении этих прав. Предположим, что вы не раскрываете некоторую информацию в форме предложения о страховании. Ваш страховщик не запрашивает эту информацию и выдает страховой полис. Это отказ. В дальнейшем при возникновении претензии ваш страховщик не может оспаривать договор на основании неразглашения. Это эстоппель. По этой причине страховщик должен будет оплатить претензию.

Индоссаменты обычно используются, когда необходимо изменить условия договоров страхования. Они также могут быть выпущены для добавления определенных условий в политику.

Совместное страхование относится к разделу страхования двумя или более страховыми компаниями в согласованной пропорции. Например, для страхования крупного торгового центра риск очень высок. Таким образом, страховая компания может принять решение о привлечении двух или более страховщиков для разделения риска. Совместное страхование также может существовать между вами и вашей страховой компанией. Это положение довольно популярно в медицинском страховании, в котором вы и страховая компания решаете разделить покрываемые расходы в соотношении 20:80. Таким образом, во время претензии ваш страховщик выплатит 80% покрываемого убытка, а вы раскошелитесь на оставшиеся 20%.

Таким образом, страховая компания может принять решение о привлечении двух или более страховщиков для разделения риска. Совместное страхование также может существовать между вами и вашей страховой компанией. Это положение довольно популярно в медицинском страховании, в котором вы и страховая компания решаете разделить покрываемые расходы в соотношении 20:80. Таким образом, во время претензии ваш страховщик выплатит 80% покрываемого убытка, а вы раскошелитесь на оставшиеся 20%.

Перестрахование происходит, когда ваша страховая компания «продает» часть вашего покрытия другой страховой компании. Предположим, вы известная рок-звезда и хотите, чтобы ваш голос был застрахован на 50 миллионов долларов. Ваше предложение принято страховой компанией A. Однако страховая компания A не может взять на себя весь риск, поэтому она передает часть этого риска — , скажем, 40 миллионов долларов — страховой компании B. Если вы потеряете свое пение голосом, вы получите 50 миллионов долларов от страховщика А (10 миллионов долларов + 40 миллионов долларов), а страховщик Б перечислит перестраховочную сумму (40 миллионов долларов) страховщику А. Эта практика известна как перестрахование. Как правило, перестрахование практикуется в гораздо большей степени общими страховщиками, чем страховщиками жизни.

Эта практика известна как перестрахование. Как правило, перестрахование практикуется в гораздо большей степени общими страховщиками, чем страховщиками жизни.

Итог

При оформлении страховки вы обнаружите огромный выбор страховых продуктов, доступных на рынке. Если у вас есть страховой консультант или брокер, они могут присмотреться и убедиться, что вы получаете адекватное страховое покрытие за свои деньги. Тем не менее, небольшое понимание договоров страхования может иметь большое значение для того, чтобы рекомендации вашего консультанта выполнялись.

Кроме того, могут быть случаи, когда ваше требование отменяется, потому что вы не обратили внимание на определенную информацию, запрошенную вашей страховой компанией. В этом случае недостаток знаний и невнимательность могут дорого вам обойтись. Просмотрите особенности полиса вашего страховщика вместо того, чтобы подписывать их, не вникая в мелкий шрифт. Если вы понимаете, что читаете, вы сможете гарантировать, что страховой продукт, на который вы подписываетесь, покроет вас, когда он вам больше всего понадобится.

Советы по назначению бенефициара

Важной частью владения страхованием жизни и другими финансовыми продуктами является назначение ваших бенефициаров — людей или организаций, которые получат выгоду от вашего полиса или счетов после вашей смерти.

Выбор того, кто получит ваши активы или выплату (так называемую «пособие в случае смерти») по вашим полисам страхования жизни, — это решение, которое вы должны тщательно обдумать, поскольку назначение получателя не может быть изменено или исправлено после вашей смерти.

Важно постоянно обновлять сведения о бенефициаре по мере того, как меняется ваша жизнь (женитьба, дети, развод и т. д.). Вот некоторая основная информация о бенефициаре, которая может помочь.

Что такое бенефициар?

Бенефициар — это физическое или юридическое лицо, которое вы на законных основаниях назначаете для получения выгод от ваших финансовых продуктов.

Для страхового покрытия жизни это пособие в случае смерти, которое будет выплачиваться по вашему полису в случае вашей смерти. Для пенсионных или инвестиционных счетов это баланс ваших активов на этих счетах.

Для пенсионных или инвестиционных счетов это баланс ваших активов на этих счетах.

Первичные и условные бенефициары

Существует два типа бенефициаров: первичные и условные.

Основным бенефициаром является лицо (или лица), которое (или лица) первыми получают пособие в связи со смертью по вашему полису страхования жизни — обычно это ваш супруг, дети или другие члены семьи.

В случае, если ваш основной бенефициар умирает раньше или одновременно с вами, большинство полисов также позволяет вам указать по крайней мере одного резервного бенефициара, называемого «вторичным» или «условным» бенефициаром. Если все первичные бенефициары умерли, вторичные бенефициары получают пособие в связи со смертью.

Зачем мне указывать получателя?

Многие финансовые продукты, включая пособия по страхованию жизни, как правило, не регулируются вашей волей, поэтому единственный способ убедиться, что преимущества вашего полиса распределяются так, как вы намереваетесь, — это убедиться, что вы назвали бенефициара для всех своих полисов и Счета.

Хотя указывать выгодоприобретателя не обязательно, обычно люди покупают страхование жизни именно по этой причине — чтобы обеспечить благо людям, которые им небезразличны. И другие ваши активы также могут принести пользу людям, которые вам небезразличны, когда вы умрете.

Что произойдет, если я не назову получателя?

Если вы не укажете получателя, может быть неясно, кто имеет право на получение средств, что может привести к задержке выплаты пособия.

Для пенсионных счетов, таких как 401(k), если вы умрете без имени бенефициара, ваши активы, скорее всего, будут переданы в наследство — юридический процесс, в ходе которого суд должен разобраться в вашем финансовом положении и определить, как распределить ваши активы.

Большинство полисов страхования жизни имеют порядок оплаты по умолчанию, если вы не укажете бенефициара. Для многих отдельных полисов пособие в связи со смертью будет выплачиваться владельцу полиса, если оно отличается от застрахованного лица и все еще живо, в противном случае оно будет выплачиваться в собственность владельца. Для полисов группового страхования порядок обычно начинается с вашего супруга, затем ваших детей, затем ваших родителей и затем вашего имущества.

Для полисов группового страхования порядок обычно начинается с вашего супруга, затем ваших детей, затем ваших родителей и затем вашего имущества.

Если в вашем полисе не указан порядок по умолчанию, выплата может быть выплачена вашему имуществу или также может удерживаться в завещании.

В любом случае процесс завещания может быть длительным и сложным, и могут пройти годы, прежде чем ваши близкие смогут получить доступ к вашим активам — чего можно избежать, если вы назначите их бенефициарами.

Как указать имя бенефициара

Большинство компаний, предоставляющих финансовые услуги, предоставляют форму или веб-сайт, где вы можете указать своего бенефициара, чтобы они хранили его вместе с другой информацией о вашей учетной записи или политике.

Если у вас есть счета по страхованию жизни или пенсионному обеспечению через вашего работодателя, они могут держать ваших бенефициаров в файле для всех ваших льгот для сотрудников — страхование жизни, пенсионный план, план участия в прибылях или другие льготы.

Если у вас есть инвестиции, пенсионные счета или страхование жизни через финансового специалиста, уточните у них, чтобы убедиться, что у вас есть бенефициары в файле.

Какую информацию мне нужно предоставить?

Когда вы называете своего бенефициара, будьте точны. В большинстве случаев при назначении бенефициаров от вас потребуется указать полное официальное имя человека и его отношение к вам (супруга, ребенок, мать и т. д.).

Некоторые обозначения бенефициаров также включают такую информацию, как почтовый адрес, адрес электронной почты, номер телефона, дату рождения и номер социального страхования.

Предоставление максимально возможной информации поможет финансовой или страховой компании проверить и при необходимости найти ваших бенефициаров, что упростит и ускорит для них выплату ваших пособий. Вашим близким может понадобиться доступ к этим средствам немедленно для ваших последних расходов, особенно для выплат по страхованию жизни.

Может ли кто-либо быть назван бенефициаром?

Вашим бенефициаром может быть физическое лицо, благотворительная организация, траст или ваше имущество.

Почти любое лицо может быть названо бенефициаром, хотя ваш штат проживания или поставщик ваших пособий может ограничить, кого вы можете назвать бенефициаром.

Перед тем, как назвать получателя помощи, изучите законы своего штата. Если вы являетесь резидентом определенных штатов, вам может потребоваться указать своего супруга в качестве основного бенефициара и назначить его или ее для получения не менее 50 процентов пособия. В некоторых штатах вы можете назвать кого-то еще с письменного разрешения вашего супруга.

Ближайшие родственники в качестве бенефициаров

Любой, кто пострадает в финансовом отношении из-за вашей утраты, вероятно, будет вашим первым выбором в качестве бенефициара. Обычно вы можете разделить прибыль между несколькими бенефициарами, если общий процент выручки равен 100 процентам.

Некоторые люди называют заслуживающего доверия взрослого — например, своего супруга — и полагаются на его мнение при рассмотрении вопроса о том, чтобы дать деньги на благо других членов семьи или близких.

Указание несовершеннолетних в качестве бенефициаров

Дети в возрасте до 18 лет могут быть указаны в качестве основных или условных бенефициаров. Однако, если вы умрете, пока они еще несовершеннолетние, вырученные средства могут быть отправлены на их имя законному опекуну имущества несовершеннолетнего ребенка.

Другим распространенным решением для размещения детей является создание траста. В этом случае вы можете указать траст в качестве бенефициара.

Какой бы вариант вы ни выбрали, несовершеннолетние дети могут не иметь доступа к вашим активам или доходам по страхованию жизни, пока они не достигнут совершеннолетия, поэтому, если вы хотите, чтобы выплата использовалась в их пользу, пока они еще дети, вы можете создать траст или кастодиальное соглашение. Поговорите с адвокатом о помощи в настройке лучшего транспортного средства для вашей ситуации.

Особые потребности и другие пожизненные иждивенцы в качестве бенефициаров

Казалось бы логичным назвать кого-то, кто будет нуждаться в финансовой поддержке на протяжении всей своей жизни, в качестве вашего бенефициара, но это может лишить его права на получение государственной помощи, что может означать значительные потери в финансовую поддержку им.

Учреждение траста для лиц с особыми потребностями и назначение этого траста в качестве бенефициара — это один из способов направить ваши активы или пособие по страхованию жизни в случае смерти человеку с особыми потребностями, не прибегая к законам, которые могут работать против них. Проконсультируйтесь с адвокатом, который специализируется на планировании имущества, чтобы узнать больше о ваших возможностях.

Указание благотворительных организаций или организаций в качестве бенефициаров

Многие люди называют благотворительные и другие благотворительные организации в качестве бенефициаров.

Если у вас есть некоммерческая организация, которой вы увлечены, вы можете указать ее в качестве основного или условного бенефициара, который будет получать все или часть ваших активов или выплаты по страхованию жизни. Это может быть эффективным способом оставить наследие. 1

Можете ли вы изменить бенефициаров?

В большинстве случаев вы можете изменить бенефициаров, указанных в полисе страхования жизни или другом финансовом счете, в любое время.

Сменить бенефициара обычно несложно — проблема часто заключается в том, чтобы не забыть это сделать. Свяжитесь со своим работодателем, финансовым специалистом или компанией, предоставляющей финансовые услуги, чтобы узнать, как это сделать.

Когда обновлять список бенефициаров

После развода, повторного брака или после смерти близкого человека, который может быть указан в качестве одного из ваших бенефициаров, изменения бенефициара часто упускают из виду.

Развод может аннулировать право назначенного супруга на получение пособия в некоторых юрисдикциях, поэтому вам может потребоваться изменить назначение с обновленными отношениями (с «супруга» на «бывшего супруга»), если вы хотите, чтобы назначение оставалось в эффект.

Простой способ не забывать держать своих бенефициаров в курсе последних событий — это использовать годовой отчет вашего работодателя о регистрации пособий, чтобы просмотреть детали своих счетов и страховых полисов.

Если у вас нет пособий от вашего работодателя, установите дату, которую вы будете помнить каждый год — Первомай, День труда, день рождения — и потратьте десять минут на проверку своих счетов и полисов.