Статья 130 Гражданского процессуального кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 130 ГПК РФ

1. В случае, если в установленный срок от должника не поступят в суд возражения, судья выдает взыскателю второй экземпляр судебного приказа, заверенный гербовой печатью суда, для предъявления его к исполнению. По просьбе взыскателя судебный приказ может быть направлен судом для исполнения судебному приставу-исполнителю, в том числе в форме электронного документа, подписанного судьей усиленной квалифицированной электронной подписью в порядке, установленном законодательством Российской Федерации.

2. В случае взыскания государственной пошлины с должника в доход соответствующего бюджета на основании судебного приказа выдается исполнительный лист, который заверяется гербовой печатью суда и направляется судом для исполнения в этой части судебному приставу-исполнителю. Исполнительный лист может направляться судом для исполнения судебному приставу-исполнителю в форме электронного документа, подписанного судьей усиленной квалифицированной электронной подписью в порядке, установленном законодательством Российской Федерации.

3. Требования к форматам судебных приказов, направляемых для исполнения в форме электронного документа, устанавливаются Правительством Российской Федерации.

Комментарий к Статье 130 ГПК РФ

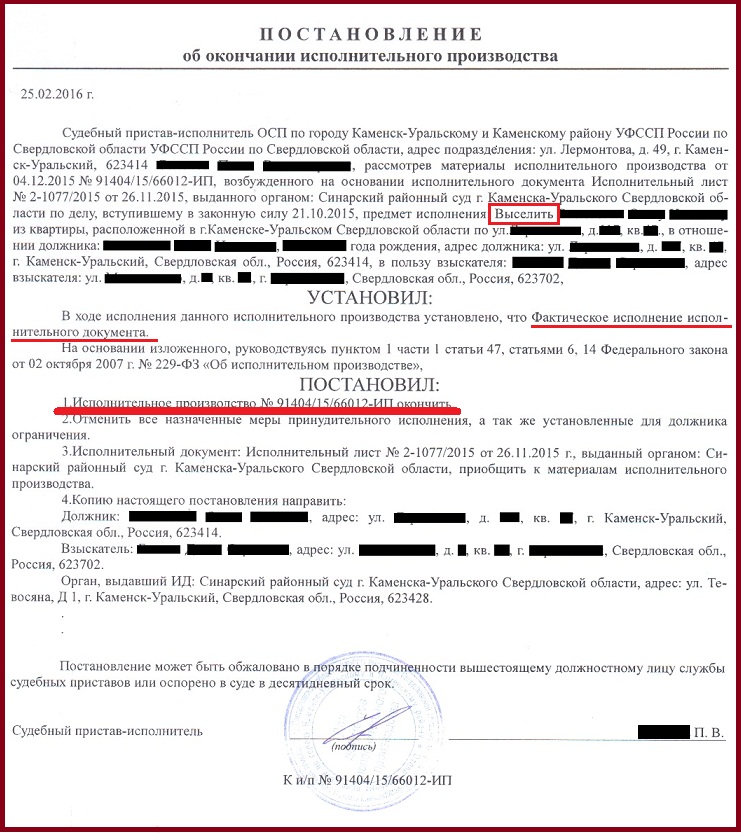

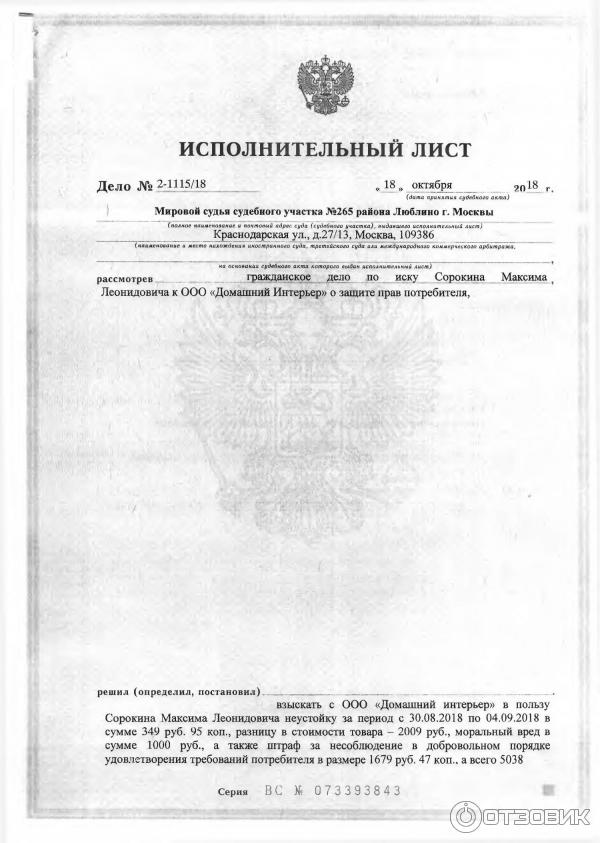

1. Если должник, получив копию судебного приказа, не заявит в течение 10 дней каких-либо возражений против его исполнения, суд выдает взыскателю второй экземпляр приказа, заверенный гербовой печатью суда, для предъявления приказа к исполнению.

Экземпляр приказа, выдаваемый взыскателю, считается исполнительным документом. Как исполнительный документ судебный приказ отличается от самого распространенного в исполнительном производстве документа — исполнительного листа. Так, например, содержание судебного приказа определяется нормами ГПК РФ, в то время как содержание исполнительного листа и других исполнительных документов — положениями ст. 8 ФЗ «Об исполнительном производстве». Судебный приказ — единственное судебное постановление, которое связывает гражданское судопроизводство с исполнительным производством, поскольку не имеет такого промежуточного документа, как исполнительный лист. Однако все общие правила исполнительного производства, предусмотренные ФЗ «Об исполнительном производстве» (сроки предъявления исполнительных документов к исполнению, возбуждение исполнительного производства, контроль суда за исполнением, меры принудительного исполнения и др.), действуют и в отношении судебного приказа.

Однако все общие правила исполнительного производства, предусмотренные ФЗ «Об исполнительном производстве» (сроки предъявления исполнительных документов к исполнению, возбуждение исполнительного производства, контроль суда за исполнением, меры принудительного исполнения и др.), действуют и в отношении судебного приказа.

Получив судебный приказ, взыскатель обязан предъявить его к исполнению в течение трех лет (см. ч. 3 ст. 21 ФЗ «Об исполнительном производстве»).

Выданный судом приказ направляется в подразделение службы судебных приставов по месту проживания или месту нахождения должника. Право на направление судебного приказа принадлежит как взыскателю, так и по его просьбе суду, вынесшему приказ, а также прокурору в случаях, когда он подал заявление о выдаче судебного приказа.

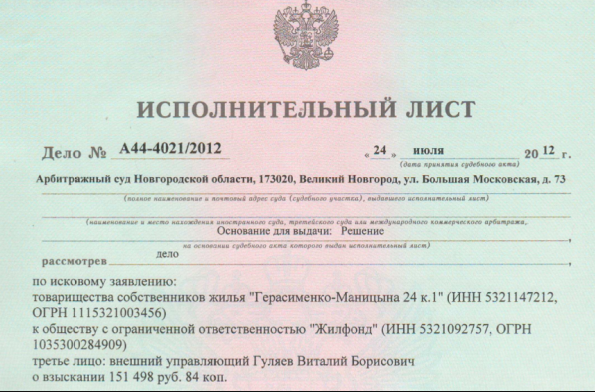

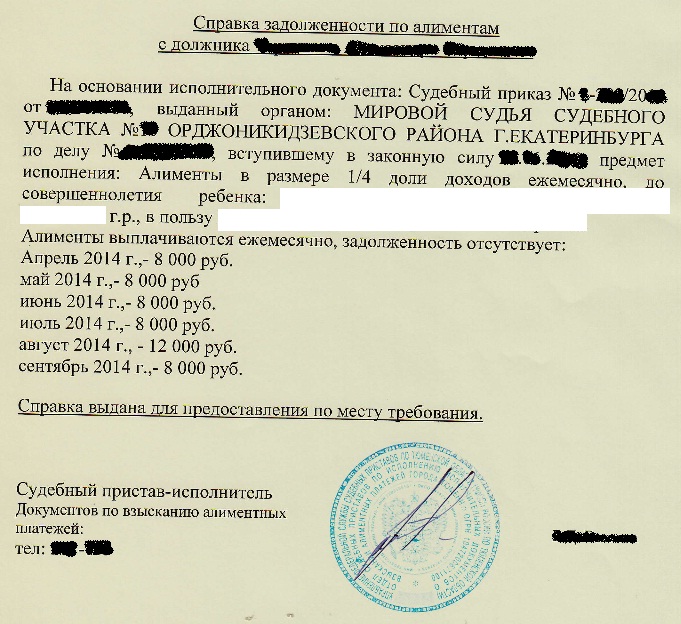

2. Судебный приказ является основанием для выдачи исполнительного листа только тогда, когда с должника должна быть взыскана государственная пошлина в доход соответствующего бюджета. Напомним, что такая необходимость возникает в том случае, когда взыскатель, подавая заявление в суд, освобождается по закону от обязанности платить государственную пошлину (требования о взыскании алиментов, зарплаты и т. п.). Исполнительный лист в этом случае заверяется гербовой печатью суда и непосредственно судом направляется для исполнения в подразделение службы судебных приставов по месту жительства или месту нахождения должника.

п.). Исполнительный лист в этом случае заверяется гербовой печатью суда и непосредственно судом направляется для исполнения в подразделение службы судебных приставов по месту жительства или месту нахождения должника.

Другой комментарий к Ст. 130 Гражданского процессуального кодекса Российской Федерации

1. Выдача судебного приказа взыскателю для предъявления его к исполнению осуществляется судьей, если от должника в установленный ст. 128 ГПК срок не поступят возражения относительно его исполнения.

По просьбе взыскателя судебный приказ может быть направлен судом для исполнения судебному приставу-исполнителю.

Следует учитывать, что ГПК РФ не предусмотрена возможность апелляционного или кассационного обжалования судебного приказа. Он может быть обжалован должником в суд надзорной инстанции в пределах срока, указанного в ч. 2 ст. 376 ГПК (см. Постановление Пленума Верховного Суда РФ от 12 февраля 2008 г. N 2 «О применении норм гражданского процессуального законодательства в суде надзорной инстанции в связи с принятием и введением в действие Федерального закона от 4 декабря 2007 г. N 330-ФЗ «О внесении изменений в Гражданский процессуальный кодекс Российской Федерации» <1>).

N 330-ФЗ «О внесении изменений в Гражданский процессуальный кодекс Российской Федерации» <1>).

<1> БВС РФ. 2008. N 4.

Это означает, что судебный приказ может быть отменен судом надзорной инстанции в связи с существенным нарушением процедуры его выдачи, например отсутствием в материалах приказного производства достоверных доказательств получения должником копии судебного приказа, выдачей судебного приказа при наличии возражений должника и т.п.

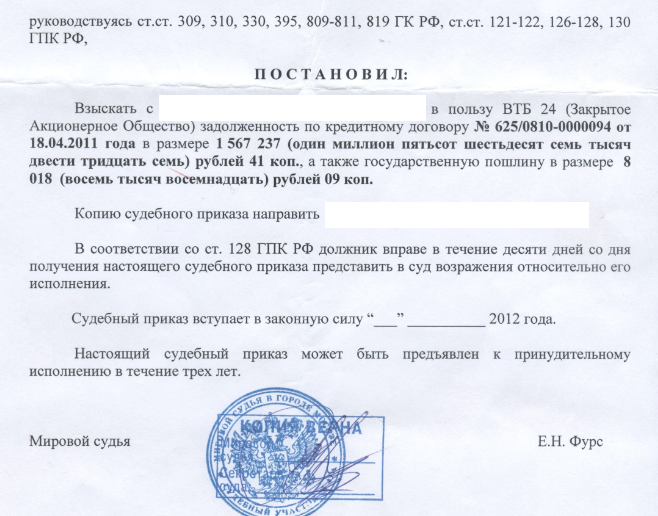

2. Часть 2 комментируемой статьи предусматривает возможность существования по делу, рассмотренному в порядке приказного производства, двух исполнительных документов:

1) самого судебного приказа и

2) исполнительного листа на взыскание государственной пошлины в доход соответствующего бюджета.

Указанный исполнительный лист выдается на основании судебного приказа в случае взыскания государственной пошлины с должника в доход соответствующего бюджета. Государственная пошлина взыскивается с должника в доход бюджета, если взыскатель освобожден от уплаты государственной пошлины за вынесение судебного приказа.

Банки открывают счета организациям, индивидуальным предпринимателям и предоставляют им право использовать корпоративные электронные средства платежа для переводов электронных денежных средств только при предъявлении свидетельства о постановке на учет в налоговом органе.

Банк сообщает в налоговый орган по месту своего нахождения информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов корпоративного электронного средства платежа в электронной форме

Порядок сообщения банком указанных сведений устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Формы и форматы сообщений устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В Минюсте России 03.07.2020 зарегистрирован приказ ФНС России от 28.05.2020 № ЕД-7-14/354@ «Об утверждении форм и формата сообщений банка налоговому органу, предусмотренных пунктом 11статьи 86 Налогового кодекса Российской Федерации, в электронной форме» (регистрационный номер 58831). Документ опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru, 06.07.2020.

Приказ учитывает изменения, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» в пункт 11 статьи 86 Налогового кодекса Российской Федерации в части установления для банков обязанностей по сообщению в налоговый орган по месту своего нахождения о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица, в отношении которого в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма проведена упрощенная идентификация, использовать неперсонифицированные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов таких электронных средств платежа.

Дата вступления в силу приказа – 06.01.2021.

Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04.

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные статьей 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде.

В соответствии с положениями статьи 6 Федерального закона от 28.06.2014 № 173-ФЗ «Об особенностях осуществления финансовых операций с иностранными гражданами и юридическими лицами, о внесении изменений в Кодекс Российской Федерации об административных правонарушениях и признании утратившими силу отдельных положений законодательных актов Российской Федерации» иностранные организации финансового рынка, расположенные за пределами территории Российской Федерации, обязаны сообщать о реквизитах открытых у них счетов (вкладов) граждан Российской Федерации и юридических лиц, которые прямо или косвенно контролируются гражданами Российской Федерации. Сообщать необходимо ежегодно в срок до 30 сентября года, следующего за годом, в течение которого указанные счета (вклады) были открыты.

Формы указанных сообщений утверждены приказом Федеральной налоговой службы от 09.11.2015 № ММВ-7-14/501@ «Об утверждении форм сообщений иностранными организациями финансового рынка, расположенными за пределами территории Российской Федерации, о реквизитах открытых у них счетов (вкладов) граждан Российской Федерации и юридических лиц, которые прямо или косвенно контролируются гражданами Российской Федерации» (зарегистрирован в Министерстве юстиции Российской Федерации 02.

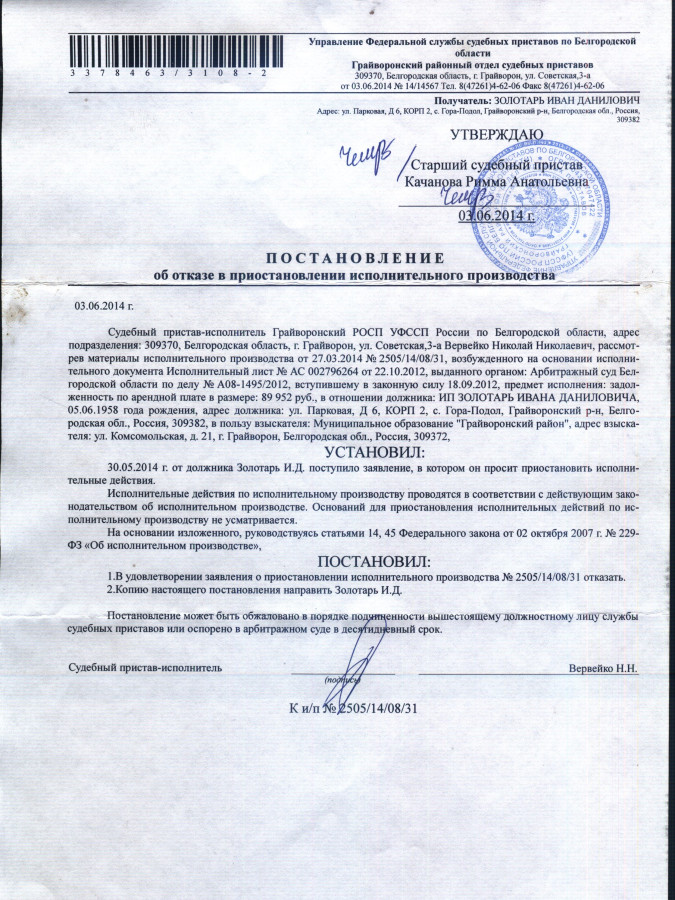

Пунктом 8 статьи 69 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) предусмотрено, что если сведений о наличии у должника имущества не имеется, то судебный пристав-исполнитель запрашивает эти сведения у налоговых органов, иных органов и организаций, исходя из размера задолженности, определяемого в соответствии с частью 2 указанной статьи. Взыскатель при наличии у него исполнительного листа с неистекшим сроком предъявления к исполнению вправе обратиться в налоговый орган с заявлением о представлении этих сведений.

Обратиться за получением указанных сведений взыскатель может в любой территориальный налоговый орган, в том числе в ИФНС России (либо УФНС России) по месту своего нахождения.

Перейти Информация о налоговых органах размещена на настоящем сайте ФНС России, электронный сервис Адреса и платежные реквизиты вашей инспекции

При обращении в налоговый орган

с запросом о получении информации о счетах должника для подтверждения своих

прав на получение указанной информации необходимо

одновременно предъявить подлинник или заверенную в установленном

законодательством Российской Федерации порядке (нотариусом или судом,

выдавшем взыскателю исполнительный лист)

копию исполнительного листа с неистекшим сроком предъявления к исполнению. К началу

страницы

К началу

страницы

Заявителю — гражданину (физическому лицу), организации сведения о его (ее) банковских счетах могут быть предоставлены налоговыми органами на основании положений Федерального закона от 27.07.2006 № 149-ФЗ «Об информатизации, информационных технологиях и о защите информации» (далее – Закон № 149-ФЗ). В соответствии с пунктами 2 и 3 статьи 8 Закона № 149-ФЗ:

- гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы;

- организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом статьей 6 Федерального Закона № 149-ФЗ установлено, что обладатель информации, в данном случае Федеральная налоговая служба, которая осуществляет полномочия обладателя информации от имени Российской Федерации, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 Налогового кодекса Российской Федерации сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов (далее – Порядок) утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96 «Об утверждении порядка доступа к конфиденциальной информации налоговых органов» (зарегистрирован в Минюсте России 26.03.2003, регистрационный № 4334) (далее – приказ № БГ-3-28/96).

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации (далее — запрос) оформляется и направляется в письменном виде на бланках установленной формы фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи с реквизитами, позволяющими идентифицировать факт обращения пользователя в налоговый орган. Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

При направлении запросов по телекоммуникационным каналам связи подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по телекоммуникационным каналам связи, подписанный своей усиленной квалифицированной электронной подписью, отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Запросы, по форме и содержанию не отвечающие требованиям Порядка, исполнению не подлежат.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1 статьи 86 Налогового кодекса Российской Федерации (в редакции Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям») с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

Документы

Об утверждении форм и формата сообщений банка налоговому органу, предусмотренных пунктом 11 статьи 86 Налогового кодекса Российской Федерации, в электронной форме

09. 07.2020

07.2020

Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось

16.06.2020

О внесении изменений в приказ ФНС России от 23.05.2014 № ММВ-7-14/292@

17.01.2017

Все документы по теме

Новости по теме «Банковские счета»

О доработке программного обеспечения реализующего прием уведомлений резидентов об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации

18.03.2019

О представлении резидентом в налоговый орган уведомлений о счетах (вкладах) в банках, расположенных за пределами территории Российской Федерации

01. 10.2018

10.2018

О направлении банками в налоговый орган сообщений о счетах, открытых на основании договора банковского счета в драгоценных металлах

04.05.2018

Все новости по теме

Оформив подписку, Вы сможете получать новости по теме “Банковские счета” на следующий адрес электронной почты:

Поле заполнено некорректно

Настройка

подписки

Получение судебного решения — Потребители и бизнес

Получение судебного решения

Посмотрите наше видео о получении судебного решения от физического лица здесь. Судебные бланки доступны на сайте California Courts – Forms. В раскрывающемся меню выберите «Малые требования». Бланки также можно получить в канцелярии секретаря суда. Заполненные образцы бланков доступны здесь. Начиная со 2 сентября 2021 г. все стороны в суде мелких тяжб могут БЕСПЛАТНО появляться виртуально или по телефону. Подробности суда читайте здесь. Видео ниже относится к формам и другим ресурсам — вы можете получить доступ к прямым ссылкам в описании видео, которое можно найти непосредственно на нашем канале YouTube.

Если вы выиграете дело, деньги, которые суд присудит вам, будут называться судебным решением. Вы являетесь Судебным Кредитором. Человек, который должен вам деньги, является должником по судебному решению. У должника по судебному решению есть 30 дней с момента отправки записи о судебном решении на номер для выплаты вам денег или выполнения одного из следующих действий:

- Подайте запрос SC-220 на повременную оплату и финансовый отчет EJ-165.

- Подать апелляцию SC-140.

- Если они не явились, подайте ходатайство SC-135 об отмене судебного решения.

Как получить деньги?

Если должник по судебному решению не заплатит вам в течение 30 дней с момента отправки по почте записи о судебном решении, есть способы, которыми шериф может помочь вам получить ваши деньги. Чтобы получить деньги, вы должны сначала получить исполнительный лист EJ-130. Исполнительный лист — это распоряжение суда шерифу, которое позволяет шерифу взыскать причитающиеся вам деньги. Вы получаете исполнительный лист в канцелярии судебного секретаря. Вот несколько способов, которыми шериф может помочь собрать ваши деньги:

- Если вы знаете, где находится банк должника, вы можете попросить шерифа собрать деньги с его счета (банковский сбор) .

- Если вы знаете, где работает должник по судебному решению, шериф может взимать 25% заработной платы должника за каждый платежный период, пока ваше судебное решение не будет полностью выплачено (зарплата арест) .

- Если должник по судебному решению является предприятием и использует кассовый аппарат, вы можете поручить шерифу выполнить Till Tap . Это позволяет шерифу совершить одну поездку в офис и забрать все наличные и чеки из кассы.

- Вы также можете запросить Keeper . Это позволяет шерифу оставаться в офисе в течение восьми и более часов и собирать все наличные деньги и чеки, полученные в этот день.

Вы должны заполнить Лист инструкций шерифа, чтобы сообщить шерифу, что вы хотите сделать. За все эти услуги взимается плата.

Как узнать, где работает или в каком банке находится Судебный должник?

Вы можете запросить слушание дела должника по решению суда.

Что еще я могу сделать, чтобы собрать?

Вот еще три способа, которыми вы можете оказать давление на Должника, чтобы он выплатил ваше судебное решение.

- Наложить арест на имущество . Если должник по решению суда владеет недвижимостью, вы можете наложить арест на его имущество. Если вы сделаете это, должник по судебному решению не сможет продать или рефинансировать это имущество, не заплатив вам сначала.

Для этого заполните форму Резюме судебного решения EJ-001 и отнесите ее в офис клерка. После того, как клерк проштампует его, зарегистрируйте его в окружном регистраторе в округе, где находится имущество.

Для этого заполните форму Резюме судебного решения EJ-001 и отнесите ее в офис клерка. После того, как клерк проштампует его, зарегистрируйте его в окружном регистраторе в округе, где находится имущество. - Приостановить действие водительских прав должника . Если ваше судебное решение связано с автомобильной аварией , Департамент транспортных средств может приостановить действие водительских прав Должника по судебному решению до тех пор, пока не будет произведена оплата. (Формы DMV DL-17 для судебного решения на сумму менее 1000 долларов США или DL-30 для судебного решения на сумму более 1000 долларов США)

- Наложить арест на предприятие . Если ваше решение направлено против бизнеса, вы можете зарегистрировать залоговое удержание в офисе государственного секретаря. Для этого заполните JL-1. Вручите копию этой формы Должнику по судебному решению почтой первого класса и заполните форму подтверждения вручения SC-112a.

Отправьте оригинал формы, копию и свидетельство о вручении в офис государственного секретаря по адресу: 9.0023

Отправьте оригинал формы, копию и свидетельство о вручении в офис государственного секретаря по адресу: 9.0023

Государственный секретарь П.О. Box 942835 Sacramento, CA 94235 Приложите чек на 10 долларов, выписанный на имя «Госсекретаря». Плата составляет 20 долларов США, если документ состоит из трех страниц или более.

Могу ли я добавить расходы по сбору и проценты по своему усмотрению?

Да . Вы можете добавить свои расходы по сбору плюс 10% годовых на свое усмотрение. Для этого вам необходимо подать форму под названием «Меморандум о расходах после вынесения решения, подтверждение кредита и декларация о начисленных процентах» MC-012 в офис клерка. У вас есть два года с даты, когда вы заплатили, чтобы добавить расходы по взысканию на ваше усмотрение. Вы можете добавить проценты в любое время до сбора.

Как долго я должен собирать?

У вас есть 10 лет с даты вынесения решения, чтобы получить свои деньги. Если вы не можете получить взыскание в течение 10 лет, вы можете продлить судебное решение еще на десять лет, заполнив формы EJ-190 Application For And Renewal of Judgement и EJ-195 Notification of Renewal of Judgment. Вы должны подать эти формы секретарю до окончания 10-летнего периода. Обязательно отправьте копию каждой формы Должнику по судебному решению и подайте в суд Доказательство вручения.

Вы должны подать эти формы секретарю до окончания 10-летнего периода. Обязательно отправьте копию каждой формы Должнику по судебному решению и подайте в суд Доказательство вручения.

Судебные формы доступны в California Courts – Forms. В раскрывающемся меню выберите «Малые требования». Бланки также можно получить в канцелярии секретаря суда. Департамент по делам потребителей и бизнеса округа Лос-Анджелес. Последнее изменение: 18 марта 2022 г.

Исполнительные листы | Blue Earth County, MN

Исполнительный лист

Исполнительный лист — это постановление суда, которое позволяет Управлению шерифа взимать взыскание по судебному решению. Судебный приказ должен быть направлен в округ, в котором находятся активы должника по судебному решению.

Исполнительный лист действителен в течение 180 дней (6 месяцев). Решения, вынесенные судом и действительные в течение 10 лет. Кредитор по судебному решению должен определить местонахождение любых активов Должника по судебному решению, на которые может быть обращено взыскание. Двумя наиболее распространенными сборами являются сборы с заработной платы и банковские сборы. Для того, чтобы ЛЮБОЙ сбор начался, Кредитор по судебному решению ДОЛЖЕН полностью заполнить Лист инструкций по исполнительному листу.

Двумя наиболее распространенными сборами являются сборы с заработной платы и банковские сборы. Для того, чтобы ЛЮБОЙ сбор начался, Кредитор по судебному решению ДОЛЖЕН полностью заполнить Лист инструкций по исполнительному листу.

Сбор с заработной платы

Если кредитор хочет, чтобы офис шерифа попытался взыскать заработную плату, кредитор должен заполнить Лист инструкций по исполнительному листу. Кредитор также должен индоссировать (подписать) исполнительный лист. Кредитору также необходимо будет отправить должнику Уведомление об освобождении за 10 дней до того, как офис шерифа сможет взимать какую-либо заработную плату. По закону кредитор также должен предоставить в офис шерифа чек на сумму 15 долларов, выписанный работодателю. Это выплачивается работодателю за его усилия по удержанию заработной платы. Этот чек будет передан работодателю, когда сбор с заработной платы будет вручен офисом шерифа.

После выполнения вышеуказанных шагов гражданский отдел офиса шерифа рассчитает сумму, подлежащую взысканию. Это будет включать сумму судебного решения, ежедневно начисляемые проценты, как указано в судебном приказе, плату за обслуживание в размере 65 долларов США и комиссию офиса шерифа (6% от первых 250 долларов США, 10% от оставшейся суммы).

Это будет включать сумму судебного решения, ежедневно начисляемые проценты, как указано в судебном приказе, плату за обслуживание в размере 65 долларов США и комиссию офиса шерифа (6% от первых 250 долларов США, 10% от оставшейся суммы).

Если судебное решение будет полностью удовлетворено, кредитору будет отправлен чек на сумму судебного решения через Финансовый департамент округа Блу Эрт. Если судебное решение будет удовлетворено частично, офис шерифа вычтет их гонорары, а затем направит оставшиеся деньги кредитору. Если средств нет, кредитор должен будет заплатить в офис шерифа сбор за обслуживание в размере 65 долларов США за вручение судебного приказа.

Сборы с заработной платы производятся за 70-дневный период. По истечении первых 70 дней работодатель отправит собранные на данный момент деньги в офис шерифа. Если собранные деньги не удовлетворяют судебному решению, офис шерифа может наложить еще один сбор, если кредитор решит это сделать. Кредитор должен предоставить еще один чек на 15 долларов, выписанный работодателю, чтобы начать следующий сбор (опять же, добавленный к сборам, которые должник должен).