Вступление в законную силу решений арбитражного суда (Ст 180 АПК)

Статья актуальна на 24 апреля 2023 Года

Содержание статьи- Общий порядок. Статья 180 АПК РФ

- День принятия судебного акта

- Сроки обжалования

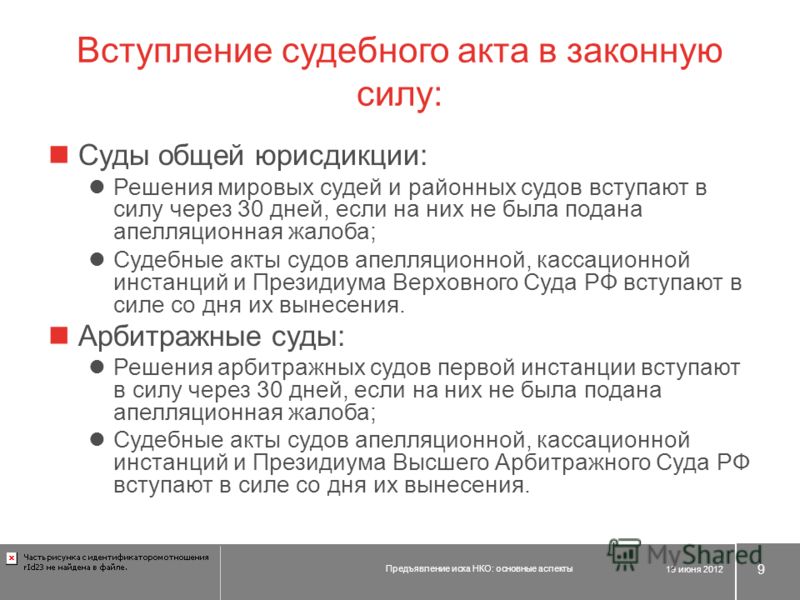

Процедура вступления в законную силу решений арбитражного суда регламентируется Арбитражным процессуальным кодексом РФ. По общему правилу, установленному ч.1 ст.180 АПК РФ, вступление в силу решения арбитражного суда первой инстанции происходит по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба.

День принятия судебного актаКогда вступает в силу решение арбитражного суда? В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления арбитражного суда апелляционной инстанции.

Вместе с тем, АПК РФ предусматривает ряд исключений из этого правила.

- Решения Суда по интеллектуальным правам вступают в законную силу немедленно после их принятия. Также с даты принятия вступают в силу:

- решения арбитражного суда по делам о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок;

- решения об исключении сведений о некоммерческой организации из единого государственного реестра саморегулируемых организаций арбитражных управляющих;

- решения арбитражного суда о ликвидации кредитной организации.

Срок вступления в силу решения арбитражного суда — дата изготовления решения в полном объеме.

- Решения арбитражного суда по делам, рассматриваемым в порядке упрощенного производства, подлежат немедленному исполнению. Указанные решения вступают в законную силу по истечении пятнадцати дней со дня их принятия, если не подана апелляционная жалоба.

В случае составления мотивированного решения арбитражного суда такое решение вступает в законную силу по истечении пятнадцати дней со дня принятия решения в полном объеме.

В случае составления мотивированного решения арбитражного суда такое решение вступает в законную силу по истечении пятнадцати дней со дня принятия решения в полном объеме. - Решения арбитражного суда по делам о привлечении к административной ответственности, об оспаривании решения административного органа о привлечении к административной ответственности вступают в законную силу по истечении десяти дней со дня их принятия, если не подана апелляционная жалоба.

Помимо решений арбитражными судами первой инстанции могут приниматься и такие судебные акты, как судебные приказы и определения.

Юридическое представительство в арбитражном суде

Воспользуйтесь бесплатной помощью опытного юриста по ссылке ниже. Консультация возможна онлайн или в нашем московском офисе.

СПРОСИТЬ ЭКСПЕРТА

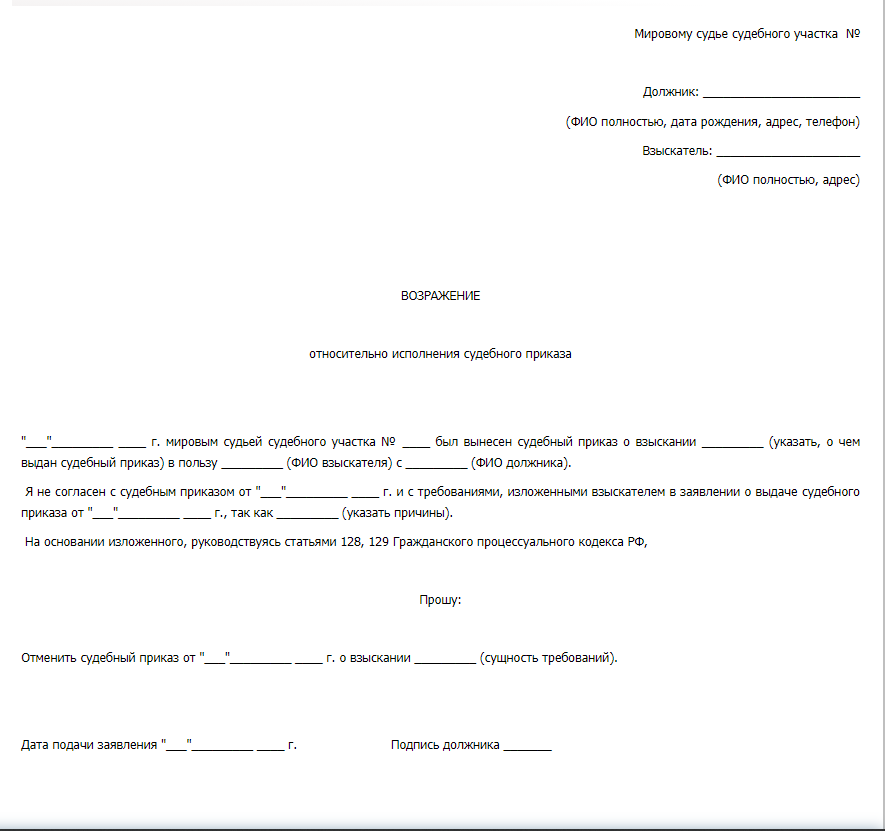

Сроки обжалования решений арбитражного судаВступление решения арбитражного суда в законную силу происходит по истечению срока для представления возражений относительно исполнения судебного приказа. Срок для предоставления должником возражений составляет 10 дней со дня, получения им копии судебного приказа.

Срок для предоставления должником возражений составляет 10 дней со дня, получения им копии судебного приказа.

Определение, вынесенное арбитражным судом, исполняется немедленно, если иное не установлено АПК РФ или арбитражным судом. Так, например, в определении об оставлении искового заявления без движения суд самостоятельно устанавливает срок, в течение которого истец должен устранить обстоятельства, послужившие основанием для оставления искового заявления без движения. В определении о принятии искового заявления в порядке упрощенного производства суд определяет срок представления доказательств, который не может составлять менее чем пятнадцать дней со дня вынесения определения о принятии искового заявления.

Рекомендуем к прочтению:

Порядок подачи жалоб в арбитражный суд: основания, порядок, сроки

Порядок подачи иска в арбитражный суд в Москве

Авторский подкаст «Следователь Позвонит»

Проект наших партнеров Андрея Шевченко и Михаила Кучин, где они разбирают самые резонансные события в стране и их последствия для всех нас.

Все о новых законах и громких делах в России и в мире максимально доступно и без занудства.

Узнать подробнее

Поделиться статьей:

Судебное урегулирование налоговых споров | ФНС России

Судебный порядок обжалования нормативных правовых актов ФНС России

Оспаривание нормативных правовых актов ФНС России осуществляется в судебном порядке в соответствии с главой 21 Кодекса административного судопроизводства Российской Федерации.

Верховный Суд Российской Федерации рассматривает в качестве суда первой инстанции административные дела об оспаривании нормативных правовых актов ФНС России.

С административным исковым заявлением о признании нормативного правового акта не действующим полностью или в части вправе обратиться лица, в отношении которых применен этот акт, а также лица, которые являются субъектами отношений, регулируемых оспариваемым нормативным правовым актом, если они полагают, что этим актом нарушены или нарушаются их права, свободы и законные интересы (п. 1 ст. 208 КАС РФ).

Административное исковое заявление о признании нормативного правового акта недействующим может быть подано в суд в течение всего срока действия этого нормативного правового акта (п. 6 ст. 208 КАС РФ).

При рассмотрении административных дел об оспаривании нормативных правовых актов в Верховном Суде Российской Федерации граждане, участвующие в деле и не имеющие высшего юридического образования, ведут дела через представителей, отвечающих требованиям, предусмотренным статьей 55 КАС РФ.

Форма административного искового заявления должна соответствовать требованиям, предусмотренным частями 1, 8 и 9 статьи 125 КАС РФ.

Административные дела об оспаривании нормативных правовых актов ФНС России рассматриваются Верховным Судом Российской Федерации в течение трех месяцев со дня подачи административного искового заявления (п. 1 ст. 213 КАС РФ).

Судебный порядок обжалования ненормативных правовых актов, решений и действий (бездействия) налоговых органов и их должностных лиц

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном НК РФ и соответствующим процессуальным законодательством Российской Федерации (п. 1 ст. 138 НК РФ).

Обращение в арбитражный суд в соответствии со статьей 4 АПК РФ осуществляется в форме:

- искового заявления — по экономическим спорам и иным делам, возникающим из гражданских правоотношений;

- заявления — по делам, возникающим из административных и иных публичных правоотношений, по делам о несостоятельности (банкротстве), по делам особого производства, по делам приказного производства и в иных случаях, предусмотренных АПК РФ;

- жалобы — при обращении в арбитражный суд апелляционной и кассационной инстанций, а также в иных случаях, предусмотренных АПК РФ и иными федеральными законами.

Производство в арбитражном суде первой инстанции

Дела об оспаривании затрагивающих права и законные интересы лиц в сфере предпринимательской и иной экономической деятельности ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц, рассматриваются арбитражным судом по общим правилам искового производства, предусмотренным АПК РФ, с особенностями, установленными в главе 24 АПК РФ.

Производство по делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц возбуждается на основании заявления заинтересованного лица, обратившегося в арбитражный суд с требованием о признании недействительными ненормативных правовых актов или о признании незаконными решений и действий (бездействия) указанных органов и лиц (п. 2 ст. 197 АПК РФ).

Граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) налоговых органов, должностных лиц, если полагают, что оспариваемый ненормативный правовой акт, решение и действие (бездействие):

- не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности;

- незаконно возлагают на них какие-либо обязанности;

- создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда гражданину, организации стало известно о нарушении их прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом (п. 4 ст. 198 АПК РФ).

Дела об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц рассматриваются судьей единолично в срок, не превышающий трех месяцев со дня поступления соответствующего заявления в арбитражный суд, включая срок на подготовку дела к судебному разбирательству и принятие решения по делу, если иной срок не установлен федеральным законом. Указанный срок может быть продлен на основании мотивированного заявления судьи, рассматривающего дело, председателем арбитражного суда до шести месяцев в связи с особой сложностью дела, со значительным числом участников арбитражного процесса (п. 1 ст. 200 АПК РФ).

Решение по делу об оспаривании ненормативных правовых актов, решений и действий (бездействия) налоговых органов, должностных лиц принимается арбитражным судом по правилам, установленным в главе 20 АПК РФ.

Производство по пересмотру судебных актов арбитражных судов

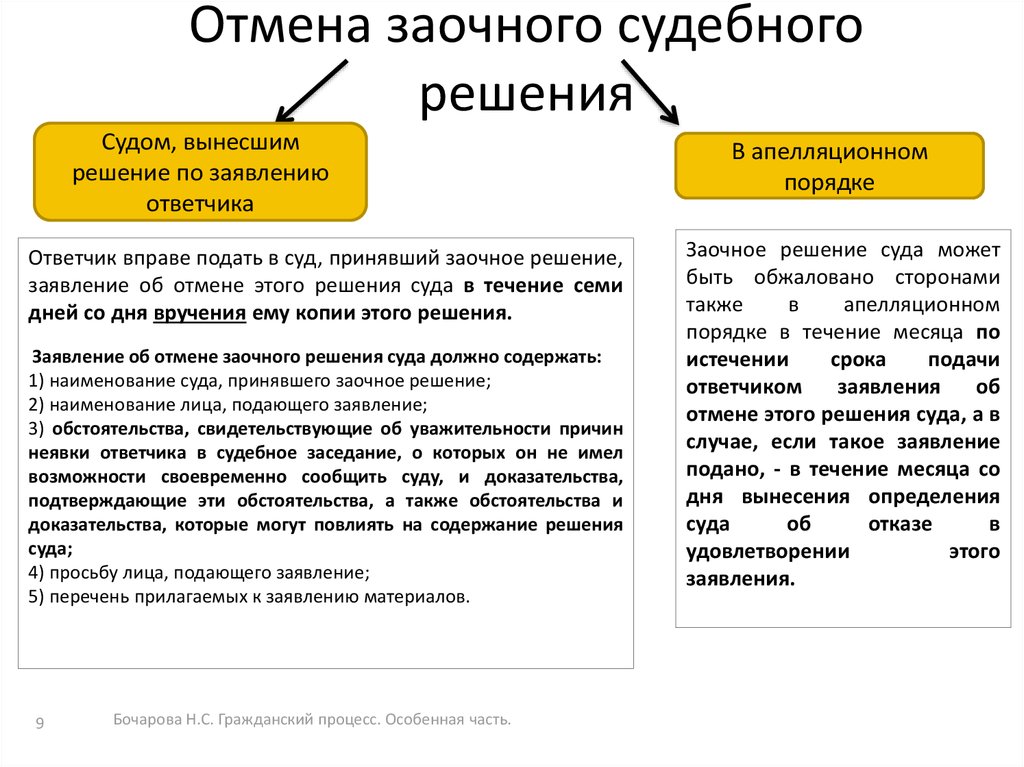

Решение арбитражного суда первой инстанции, не вступившее в законную силу, может быть обжаловано в суд апелляционной инстанции. Апелляционная жалоба может быть подана в течение месяца после принятия арбитражным судом первой инстанции обжалуемого решения (ст. 259 АПК РФ).

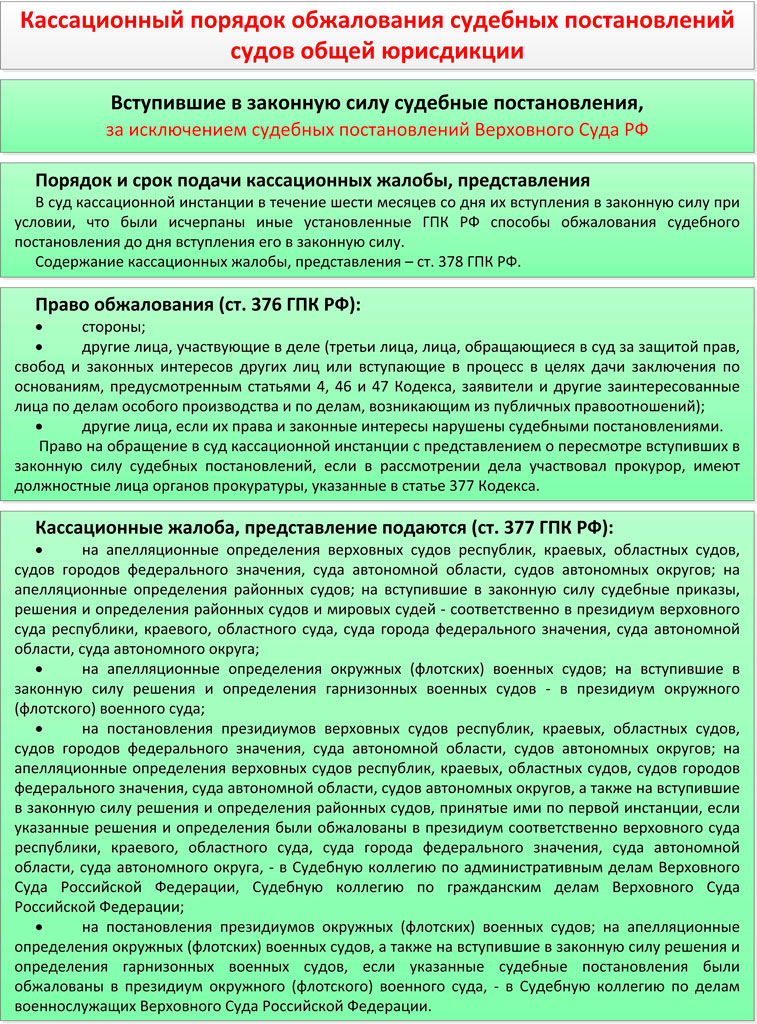

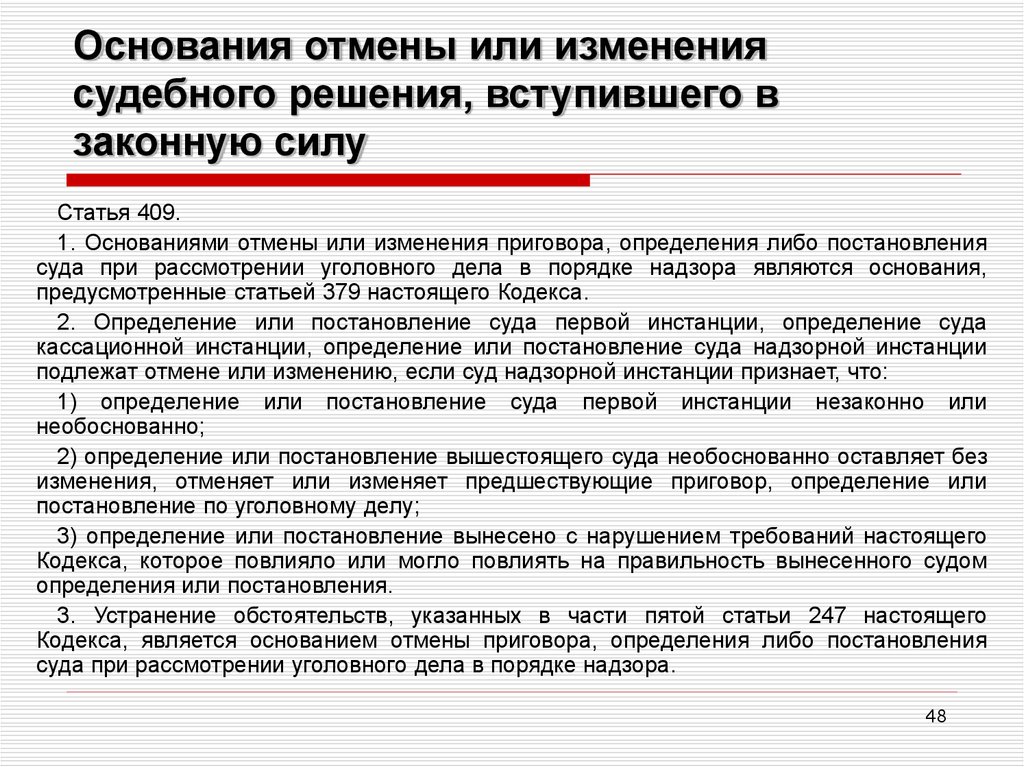

Вступившее в законную силу решение арбитражного суда первой инстанции, если такое решение было предметом рассмотрения в арбитражном суде апелляционной инстанции или если арбитражный суд апелляционной инстанции отказал в восстановлении пропущенного срока подачи апелляционной жалобы, и постановление арбитражного суда апелляционной инстанции могут быть обжалованы в порядке кассационного производства полностью или в части при условии, что иное не предусмотрено АПК РФ, лицами, участвующими в деле, а также иными лицами в случаях, предусмотренных АПК РФ (ст. 273 АПК РФ).

Кассационная жалоба может быть подана в срок, не превышающий двух месяцев со дня вступления в законную силу обжалуемых судебного приказа, решения, постановления арбитражного суда, если иное не предусмотрено (ст. 276 АПК РФ).

276 АПК РФ).

Вступившие в законную силу судебные акты, указанные в части 3 статьи 308.1 АПК РФ, могут быть пересмотрены в порядке надзора Президиумом Верховного Суда Российской Федерации по надзорным жалобам лиц, участвующих в деле, и иных лиц, указанных в статье 42 АПК РФ.

Судебные решения

Обзор правоприменительной практики

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в третьем квартале 2021 года по вопросам налогообложения

docx (100 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во втором квартале 2021 года по вопросам налогообложения

docx (56 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения

docx (56 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в четвертом квартале 2020 года по вопросам налогообложения

docx (56 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в третьем квартале 2020 года по вопросам налогообложения

docx (56 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во втором квартале 2020 года по вопросам налогообложения

docx (66 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2020 года по вопросам налогообложения

docx (53 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в четвертом квартале 2019 года по вопросам налогообложения

docx (67 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в третьем квартале 2019 года по вопросам налогообложения

docx (72 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во втором квартале 2019 года по вопросам налогообложения

docx (72 кб)

Загрузить

Обзор судебной практики по спорам, связанным с квалификацией деятельности физических лиц в качестве предпринимательской в целях налогообложения

docx (63 кб)

Загрузить

Обзор сложившейся судебной практики по вопросу признания (непризнания) исполненной налоговой обязанности налогоплательщиками, в случае оплаты ими налогов через кредитные организации, которые не имеют возможности исполнить обязанность по перечислению денежных средств в бюджет

docx (90 кб)

Загрузить

Обзор судебных споров по вопросам применения положений международных налоговых договоров и злоупотребления законодательством при трансграничных операциях

docx (70 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2019 года по вопросам налогообложения

docx (63 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в четвертом квартале 2018 года по вопросам налогообложения

docx (70 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в третьем квартале 2018 года по вопросам налогообложения, а также по вопросам применения норм процессуального права

docx (81 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во втором квартале 2018 года по вопросам налогообложения

docx (57 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2018 года по вопросам налогообложения

docx (64 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в четвертом квартале 2017 года по вопросам налогообложения

docx (58 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в третьем квартале 2017 года по вопросам налогообложения

docx (55 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во втором квартале 2017 года по вопросам налогообложения

docx (46 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2017 года по вопросам налогообложения

docx (46 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во втором полугодии 2016 года по вопросам налогообложения

docx (59 кб)

Загрузить

Обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом полугодии 2016 года по вопросам налогообложения

docx (44 кб)

Загрузить

Обзор судебных актов, принятых Конституционным Судом Российской Федерации и Верховным Судом Российской Федерации по вопросам налогообложения во втором полугодии 2015 года

docx (52,7 кб)

Загрузить

Обзор судебных актов, вынесенных Конституционным Судом Российской Федерации по вопросам налогообложения за период 2014 года и первое полугодие 2015 года

docx (31 кб)

Загрузить

Обзор судебных актов, вынесенных Верховным Судом Российской Федерации по вопросам налогообложения за период 2014 года и первое полугодие 2015 года

docx (64 кб)

Загрузить

Обзор практики рассмотрения налоговых споров Президиумом Высшего Арбитражного Суда Российской Федерации, Верховным Судом Российской Федерации и толкование норм законодательства о налогах и сборах, содержащееся в решениях Конституционного Суда Российской Федерации за 2013 год

doc (441 кб)

Загрузить

Определение даты вступления в силу решения | Law Insider

означает дату, когда Окончательный приказ является окончательным, при условии, что к этой дате Расчет не был расторгнут в соответствии со статьей 11.

означает дату, когда условия, указанные в Разделе 4.01, удовлетворены (или отклонены в соответствии с Разделом 9.02).

означает дату, когда условия, изложенные в Разделе 2, были выполнены или отменены соответствующей Стороной или Сторонами в соответствии с настоящим Соглашением.

определен в статье III.

имеет значение, указанное в Разделе 2.01(a)(i) настоящего Соглашения.

, как определено в Разделе 10.6(b).

означает «Дату вступления в силу пересмотра», как определено в Соглашении о первой поправке.

означает согласованную сторонами дату начала периода исполнения контракта. Ни в коем случае дата вступления в силу не должна предшествовать дате подписания документа должностным лицом по контракту или назначенным вышестоящим уполномоченным органом.

имеет значение, присвоенное этому термину в Первой поправке.

имеет значение, присвоенное этому термину во Второй поправке.

имеет значение, присвоенное этому термину в Третьей поправке.

имеет значение, присвоенное этому термину в Пятой поправке.

имеет значение, указанное в Шестой поправке.

имеет значение, указанное в Восьмой поправке.

имеет значение, присвоенное этому термину в Десятой поправке.

имеет значение, указанное в Девятой поправке.

имеет значение, присвоенное этому термину в Четвертой поправке.

имеет значение, присвоенное этому термину в Седьмой поправке.

имеет значение, указанное во Второй поправке к Соглашению.

означает 28 июня 2018 г., дату, когда поправки и уточнения к Плану от 7 мая 2018 г. подлежат утверждению акционерами Компании на Годовом собрании Компании в 2018 г.

означает применительно к Стороне период с Даты вступления Соглашения в силу до Даты расторжения, применимый к этой Стороне.

означает дату, когда условия, указанные в Разделе 4.01, выполняются (или отменяются в соответствии с Разделом 9.02).

означает каждую дату вступления в силу Заявления о регистрации и любых изменений или поправок к нему, внесенных после вступления в силу. «Время исполнения» означает дату и время, когда настоящее Соглашение подписано и доставлено сторонами. «Базовый проспект» означает форму базового проспекта ценных бумаг, содержащуюся в Регистрационном заявлении на Дату вступления в силу. «Проспект» означает Основной Проспект, дополненный Дополнением к Проспекту. «Регистрационное заявление» означает Регистрационное заявление, упомянутое в пункте (а) выше, включая включенные документы, приложения и финансовые отчеты, с поправками, внесенными на момент исполнения. «Правило 415» и «Правило 424» относятся к таким правилам в соответствии с Законом. Любая ссылка в данном документе на Регистрационное заявление, Основной проспект, Дополнение к Проспекту или Проспект считается ссылкой и включает документы, включенные в него посредством ссылки в соответствии с пунктом 12 Формы S-3, которые были поданы в соответствии с Законом о биржах от или до Даты вступления в силу или даты выпуска Основного проспекта, Дополнения к Проспекту или Проспекта, в зависимости от обстоятельств; и любая ссылка в настоящем документе на термины «изменить», «поправка» или «дополнение» в отношении Заявления о регистрации, Основного проспекта, Дополнения к Проспекту или Проспекта считается относящейся к представлению и включающему подачу любого документа в соответствии с Закон о биржах после Даты вступления в силу или даты выпуска Основного проспекта, Дополнения к Проспекту или самого Проспекта, в зависимости от обстоятельств, считается включенным в него посредством ссылки.

имеет значение, указанное в Разделе 2.21(b).

имеет значение, указанное в разделе 2(d) настоящего документа.

означает Медицинское вмешательство, в котором польза и вред по сравнению с затратами представляют собой экономически эффективное использование ресурсов для пациентов с медицинским состоянием, лечение которых осуществляется посредством Медицинского вмешательства. Например, если преимущества и риски для пациента от двух альтернативных Вмешательств сопоставимы, Медицинское вмешательство стоимостью 1000 долларов США будет более экономически эффективным, чем Медицинское вмешательство стоимостью 10 000 долларов США. «Рентабельный» не обязательно означает самую низкую цену.

Правило 58: Внесение решения.

ПРАВИЛО 58.

218

Если иное прямо не предусмотрено другим правилом, внесение судебного решения или постановления об окончательном распоряжении или любого другого судебного приказа вступает в силу, когда судебное решение или постановление, содержащее одно из следующего, помечается секретарем на лицевой стороне как поданное для внесения. :

:

(1) подписи судьи и всех сторон или адвоката, или

(2)

подписи судьи и одной стороны или адвоката с удостоверением адвоката о том, что копия предлагаемого приказа была вручена всем другим сторонам или адвокатам, или (3) подпись судье и свидетельство секретаря о вручении копии всем другим сторонам или адвокатам.

После записи решения секретарь должен сделать соответствующие записи в журнале и скопировать решение в протокол, но невыполнение этого не повлияет на действительность записи решения. По запросу адвоката или стороны, представляющей интересы сторон, секретарь должен немедленно отправить по почте или доставить копию вынесенного решения всем сторонам или адвокату. Если служащий не отправляет почту или не доставляет ее немедленно, сторона, пострадавшая от такой неспособности, может добиваться судебной защиты в соответствии с Правилом 60.

[С поправками, вступившими в силу 1 июля 1980 г.

Комментарии Консультативной комиссии.

Это правило предназначено для того, чтобы сделать единообразной по всему штату процедуру вынесения судебного решения и установить дату вступления судебного решения в силу. В соответствии с этим правилом, если суд не распорядился об ином, датой вступления решения в силу является дата его подачи секретарю после его подписания судьей, даже если оно не может быть скопировано или внесено в книгу протоколов до более поздней даты. .

Комментарии Консультативной комиссии [1980].

Эта поправка [1980 г.] добавляет требование о том, что решение суда или иное действие суда не может быть подано до тех пор, пока на нем не будет не только подпись судьи [что в 1980 г.

Комментарии Консультативной комиссии [1984].

Это правило [номерованное тогда Правило 58.03] вводит понятие уведомления о вынесении судебного решения. Иногда можно предвидеть, что решение, приказ или постановление не будут вынесены сразу после представления судье, хотя сторона рассматривает возможность подачи апелляции, ходатайства о новом судебном разбирательстве или аналогичного ходатайства после судебного разбирательства. Если сторона ожидает, что такое решение, постановление или приказ не будут внесены незамедлительно, сторона может быть уверена в получении уведомления о вступлении в силу с помощью настоящего Правила 58.

Т.Р.К.П. 5.02 требует услуг адвоката, когда сторона представлена. [1984.]

Комментарии Консультативной комиссии [1993].

Правило с поправками изменяет рассмотрение дела Yearout v. Trusty , 684 S.W.2d 612 (Tenn. 1984), в соответствии с которым копия судебного решения, подписанная только одним адвокатом, должна быть отправлена по почте адвокату противоположной стороны с датой входа». Это было невыполнимым требованием, поскольку судебное решение не могло быть введено — и не могло иметь даты вступления — до тех пор, пока копия не была отправлена по почте адвокату противной стороны.

Правило также сокращено и имеет новое название.

Комментарии Консультативной комиссии [1997].

Во второе предложение внесены поправки, чтобы сделать право на уведомление о дате вступления судебного решения значимым. Адвокат или сторона, которая требует копию судебного решения с проставленной датой вступления в силу, не должны быть ущемлены невыполнением клерком запроса.