Справка о наличии собственности

| Выберите срок готовности | Цена |

|---|---|

| Физ/л, электр. документ, 7 раб.дней, 1 регион, актуальные | 3300 ₽ |

| Физ/л, электр. документ, 7 раб.дней, 1 регион, актуальные + архивные | 3800 ₽ |

Физ/л, электр. документ, 3-4 раб.дня, РФ, актуальные документ, 3-4 раб.дня, РФ, актуальные

|

3500 ₽ |

| Физ/л, электр. документ, 3-4 раб.дня, РФ, актуальные + архивные | 4000 ₽ |

| Физ/л, электр. документ, 1 раб.день, РФ, актуальные | 4500 ₽ |

Физ/л, электр. документ, 1 раб.день, РФ, актуальные + архивные документ, 1 раб.день, РФ, актуальные + архивные

|

5000 ₽ |

| Физ/л, 3-4 раб.дня, доставка, бумажный документ с печатью, РФ, актуальные | 4500 ₽ |

| Физ/л, 3-4 раб.дня, доставка, бумажный документ с печатью, РФ, актуальные + архивные | 5000 ₽ |

Юр/л, электр. документ, 7 раб.дней, 1 регион, актуальные документ, 7 раб.дней, 1 регион, актуальные

|

4300 ₽ |

| Юр/л, электр. документ, 7 раб.дней, 1 регион, актуальные + архивные | 4500 ₽ |

| Юр/л, электр. документ, 3-4 раб.дня, РФ, актуальные | 4500 ₽ |

Юр/л, электр. |

5000 ₽ |

| Юр/л, 3-4 раб.дня, доставка, бумажный документ с печатью, РФ, актуальные | 5500 ₽ |

| Юр/л, 3-4 раб.дня, доставка, бумажный документ с печатью, РФ, актуальные + архивные | 6000 ₽ |

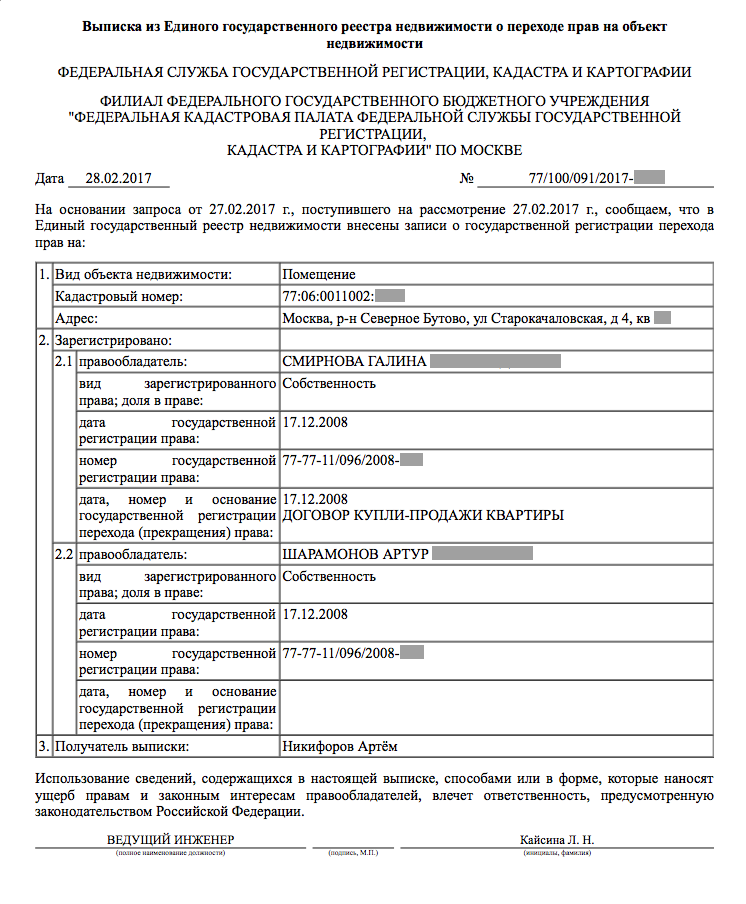

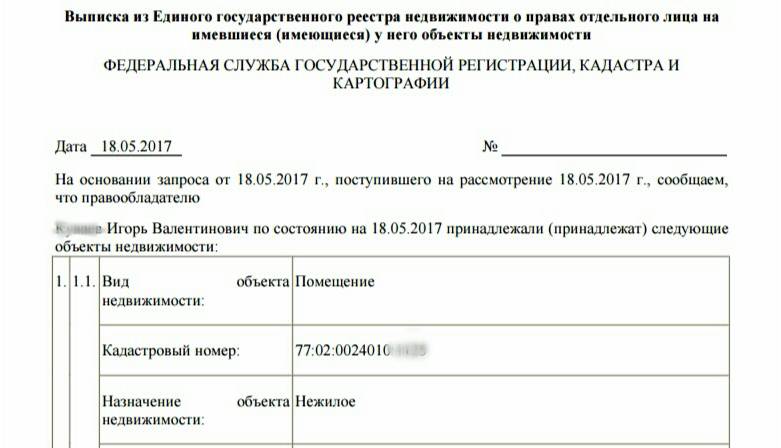

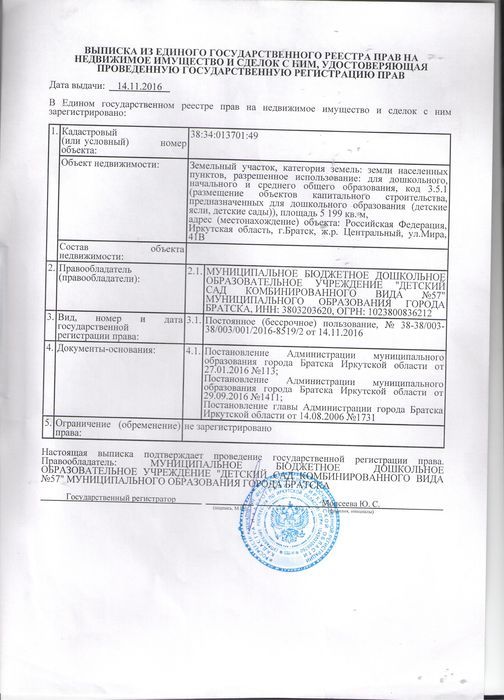

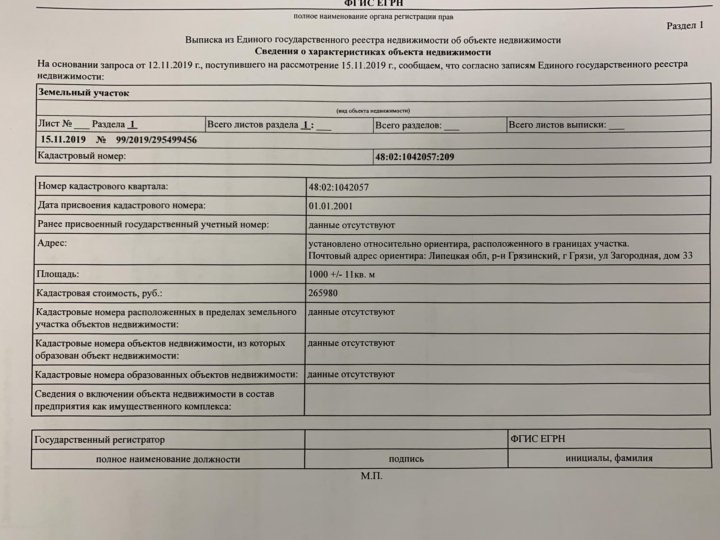

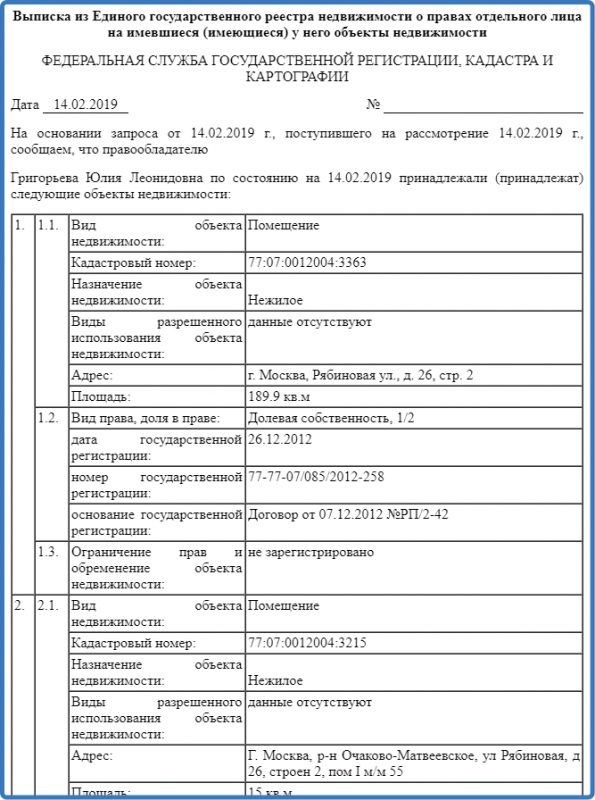

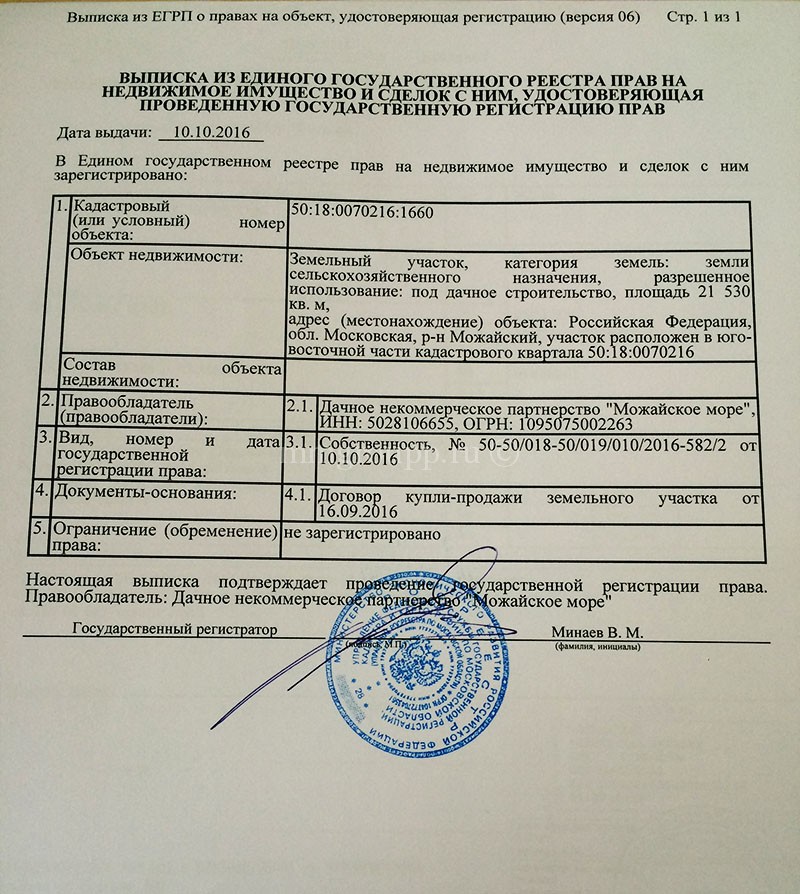

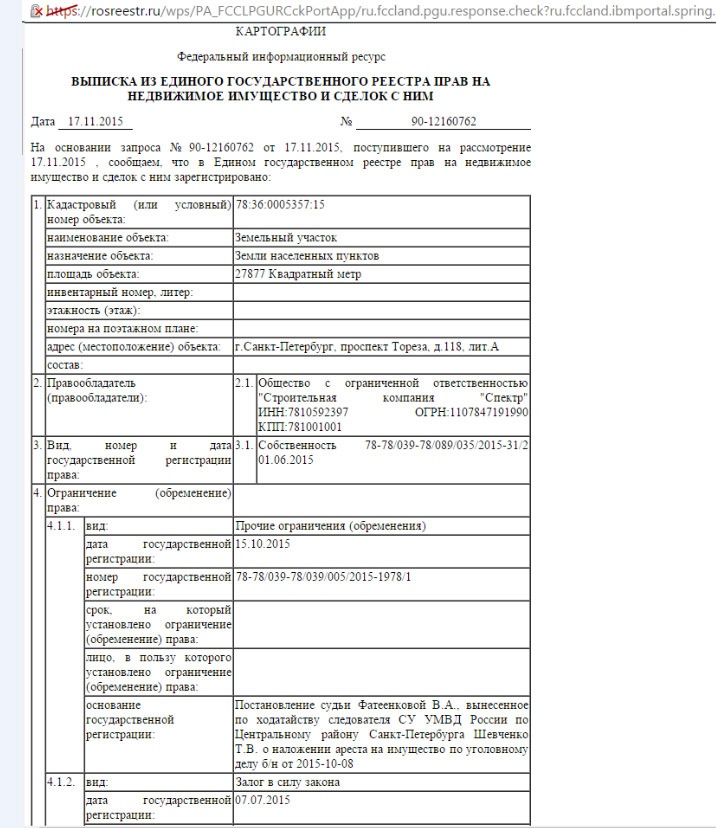

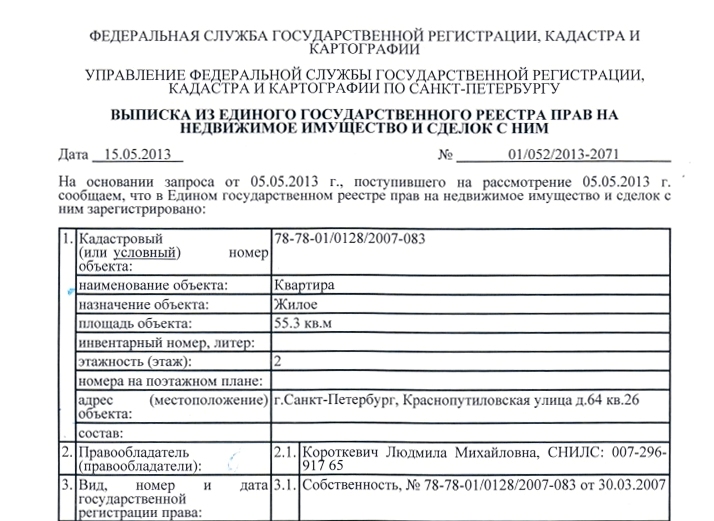

Отчет из ЕГРН о наличии/отсутствии недвижимости

Мар 23, 2018 | Статьи

Что такое справка о наличии или отсутствии недвижимости?

Отчет из ЕГРН о наличии или отсутствии недвижимости содержит информацию о том, является ли собственником конкретный гражданин РФ или нет. Благодаря справке заявитель может подтвердить свои права на указанный объект (земельный участок, квартиру или дом). Третьи лица из документа узнают сведения о владельце недвижимости. Также в отчете содержится информация о наличии или отсутствии обременений на объект.

Благодаря справке заявитель может подтвердить свои права на указанный объект (земельный участок, квартиру или дом). Третьи лица из документа узнают сведения о владельце недвижимости. Также в отчете содержится информация о наличии или отсутствии обременений на объект.

Данные по всей недвижимости на территории РФ хранятся в ЕГРН. Все сделки с имуществом, а так же изменения относительно его статуса и смена владельцев по любым основаниям фиксируются в реестре. Ранее реестр назывался ЕГРП, поэтому, вы можете где-то встретить данные фразы «отчет из егрп об отсутствии недвижимости», «справка из егрп об отсутствии недвижимости» — не удивляйтесь, с 2017 года ГКН и ЕГРП объединились и образовали ЕГРН. Запросить отчет из ЕГРН можно через наш ресурс. Сделать это может любое лицо, указав адрес недвижимости или ее кадастровый номер. Информация высылается в виде документа, заверенного электронной подписью ответственного лица.

Для чего нужна отчет из ЕГРН

Отчет из ЕГРН о наличии или отсутствии недвижимости необходима в следующих ситуациях:

- Для оформления сделок с недвижимостью (купля-продажа, дарения, вступление в наследство и т.

д.)

д.) - Для разрешения споров имущественного характера;

- Для межевания границ участка;

- При разделе имущества;

- Для выделения доли;

- В процессе проведения юридических операций с объектом;

- Для оформления кредита с залогом;

- При выведении имущества из залога или снятии обременений;

- При постановке в очередь на получение муниципального жилья.

Виды выписок

Отчет о наличии или отсутствии недвижимости в собственности может быть общедоступной или с ограниченным доступом. Справка с ограниченным доступом выдается только определенному кругу заявителей, а общедоступная – любому лицу.

Общедоступная отчет из ЕГРН о наличии или отсутствии недвижимости содержит следующую информацию:

- Адрес объекта;

- Кадастровый номер;

- Дату регистрации права, номер и вид;

- Данные о наличии или отсутствии обременений.

В общедоступном документе не указываются данные об иной собственности гражданина, его недееспособности, а также информация о переходе права собственности от одного лица к другому.

Отчет о наличии или отсутствии недвижимости в собственности с ограниченным доступом выдается:

- Собственнику и доверенному лицу;

- Залогодержателю;

- Наследнику;

- Судебным, налоговым и правоохранительным органам;

- Представителям самоуправления.

Отличие справки об отсутствии недвижимости росреестра и выписки из ЕГРН в том, что отчет из ЕГРН можно заказать зная адрес квартиры, дома или участка, а справка о наличии недвижимости из росреестра покажет вам перечень всех объектов в вашей собственности, но заказать её можно только лично, предоставив все необходимые документы.

Если недвижимости нет — то в отчете о наличии недвижимости напишут, что в реестре отсутствует информация или же будут проставлены прочерки.

Срок давности выписки не определяется законом. Но сведения, касающиеся недвижимости могут меняться, ведь сделки купли-продажи и иные совершаются ежедневно и информация может стать не актуальной. Поэтому по общему правилу документ действителен и принимается в различных учреждениях в течение 1 месяца от даты выдачи.

Как получить отчет об отсутствии недвижимости

- Обратиться лично в МФЦ

- Обратиться лично в Росреестр

Как получить отчет из ЕГРН

Важно иметь возможность своевременно получать отчет из ЕГРН, пока сведения о владельце еще свежие и актуальные. Поэтому в нашем сервисе действует мгновенная передача запроса о отчете в Росреестр. Заказчик получает информацию в течение нескольких часов. Электронный документ актуален и сведения в нем достоверны, т.к. выдаются непосредственно из ЕГРН. Для получения выписки необходимо оплатить госпошлину и заполнить короткую форму о недвижимости. Ответ поступит на указанную электронную почту.

Налоговые соображения для крупных иностранных инвесторов в недвижимость США – Часть II

11 апреля 2017 г.

Наверстывать упущенное? Начните с Части I здесь.

Продажа USRP – FIRPTA Помимо планирования налогообложения дохода от аренды, полученного в США, иностранец должен планировать отчуждение USRP в результате продажи.

Налогообложение прибыли, полученной иностранцем от продажи доли в USRP, регулируется FIRPTA («Закон об иностранных инвестициях в недвижимое имущество от 1980″).

Поскольку FIRPTA рассматривает такую прибыль как доход, фактически связанный с проведением USTB, налоговая ставка, применяемая к прибыли, будет зависеть от того, является ли иностранный продавец физическим или юридическим лицом.

Предполагая, что имущество является капитальным активом в руках иностранного физического лица (не инвентарем или иным образом используемым в USTB — продажа любого из них в любом случае облагалась бы налогом как фактически связанный доход) и находилась во владении иностранного физическое лицо более двенадцати месяцев, прибыль от продажи будет облагаться налогом как прирост капитала по ставке 20%.

Если продавец является FC, прибыль будет облагаться налогом по применимой корпоративной ставке, до 35%.

FIRPTA – Удержание При продаже USRP иностранцем покупатель должен удержать 15% от общей покупной цены, эта сумма должна быть переведена в IRS. Цена покупки включает в себя сумму любой ответственности, принятой или подлежащей принятию. Оставшийся налог, если таковой имеется, должен быть уплачен иностранным продавцом при подаче декларации о подоходном налоге в США. Если удержанный налог превышает сумму налога, причитающегося в результате продажи, иностранец может использовать подачу налоговой декларации для получения возмещения.

Цена покупки включает в себя сумму любой ответственности, принятой или подлежащей принятию. Оставшийся налог, если таковой имеется, должен быть уплачен иностранным продавцом при подаче декларации о подоходном налоге в США. Если удержанный налог превышает сумму налога, причитающегося в результате продажи, иностранец может использовать подачу налоговой декларации для получения возмещения.

Поскольку удержание в размере 15 % не обязательно имеет какое-либо отношение к сумме налога, фактически причитающегося к уплате (действительно, продажа могла привести к убытку), правила IRS позволяют иностранному продавцу запрашивать у IRS справку, которая предписывает покупателю удерживать меньшая сумма, основанная на информации, предоставленной иностранцем для установления его фактического налогового обязательства.

Например, можно подать заявление на получение сертификата об удержании налога на основании заявления о том, что передача имеет право на режим непризнания (как в случае аналогичного обмена на другой USRP), или на основании расчета максимального налога иностранца. обязанность.

обязанность.

Существуют и другие исключения из удержания FIRPTA, когда USC, акции которой продаются иностранцем, подтверждает, что она не является USRPHC и не являлась таковой за последние пять лет.

Удержание в отношении корпоративных распределенийОбратите внимание, что специальные правила удержания применяются к определенным распоряжениям корпораций.

Если ФК распределяет USRP среди своих акционеров, она должна удерживать налог по ставке, равной 35% от прибыли, признанной ФК при распределении. (Распределение корпорацией оцененного имущества среди своих акционеров в отношении их акций рассматривается как продажа такого имущества корпорацией.)

В случае USRPHC он должен удерживать 15% от распределяемой суммы, если распределение производится при выкупе акций иностранца или при ликвидации корпорации.

Недвижимое имущество США Вышеизложенное предполагает, что недвижимость, продаваемая иностранным лицом, является прямым интересом USRP.

FIRPTA, однако, охватывает не только прямые интересы в USRP, но и некоторые косвенные интересы.

В частности, если FMV USRP USC равна или превышает 50% суммы (i) FMV всего ее недвижимого имущества плюс (ii) FMV его торговых или деловых активов, то корпорация будет считаться как USRP Holding Corporation («USRPHC»), и любая прибыль, полученная от продажи любого количества акций в этой USRPHC, будет облагаться налогом в соответствии с FIRPTA (при условии, что продажа рассматривается как продажа или обмен для целей налогообложения) .

Более того, если USC был USRPHC в любое время в течение пятилетнего периода, заканчивающегося датой продажи его акций иностранцем, реализованная прибыль будет по-прежнему подпадать под действие FIRPTA, даже если менее 50% стоимость корпорации относится к USRP на момент продажи.

К счастью, есть исключение из этого пятилетнего правила: в соответствии с так называемым правилом «очищения», если USC избавляется от всех своих долей в USRP в налогооблагаемых продажах или обменах, так что вся прибыль от них была признана, и корпорация не владеет USRP на момент продажи акций иностранным лицом, то продажа акций не подлежит налогообложению в соответствии с FIRPTA (или вообще не облагается налогом).

Как вы уже поняли, FC не может быть USRPHC. Выглядит достаточно просто, за исключением того, что проводятся внеочередные выборы, которые позволяют FC выбирать, чтобы его рассматривали как USRPHC исключительно для целей FIRPTA.

Зачем футбольному клубу проводить такие выборы? Одна из причин заключается в том, чтобы избежать признания при передаче USRP в FC. Среди требований, которые должны быть выполнены для того, чтобы выборы были эффективными, FC должен соответствовать вышеуказанному критерию «50% стоимости» для USRPHC.

Исключения из FIRPTAНе каждое распоряжение USRP иностранным лицом облагается налогом и подлежит удержанию в соответствии с FIRPTA.

Например, иностранец может продать USRP и перераспределить чистую выручку от него в рамках отсроченного равноценного обмена, не неся налоговых обязательств (при условии, что замещающее имущество также является USRP, последующее отчуждение которого будет облагаться налогом на иностранный продавец).

Этот принцип лежит в основе других исключений для получения признания; в частности, если иностранное лицо обменивает одну долю в USRP на другую долю в USRP, прибыль, полученная в результате обмена, может не облагаться налогом, если выполняются определенные нормативные требования.

Например, иностранец может вносить USRP в USC (или в FC, который решил рассматриваться как USC в соответствии с FIRPTA) в обмен на акции этой корпорации, не неся налоговых обязательств, при условии, что иностранное лицо « контролирует» USC сразу после обмена, и при условии, что получатель USC является USRPHC после вклада. (Более узкое исключение применяется в отношении некоторых переводов иностранцев в неизбирающий футбольный клуб, что несколько несовместимо с вышеуказанным принципом.)

Разновидности распоряжения Продажа USRP является наиболее распространенным типом распоряжения, которое запускает FIRPTA. Однако существует множество других сделок, о которых необходимо знать иностранцу.

Например, если USRPHC выкупает некоторые (но не все) акции иностранного акционера, выкуп может не подпадать под действие FIRPTA и вместо этого может рассматриваться как дивиденд, если доля владения акциями иностранца недостаточно уменьшена .

Если USRPHC распределяет денежные дивиденды среди своих акционеров в сумме, превышающей его доходы и прибыль, распределение может привести к налогооблагаемой прибыли, которая будет подпадать под действие FIRPTA.

Правила партнерства могут давать одинаковые результаты как в отношении распределения, так и вклада в партнерство. Например, правила скрытой продажи могут преобразовать то, что кажется необлагаемым налогом вкладом USRP иностранца в партнерство в обмен на долю в партнерстве, в частично облагаемую налогом продажу, подпадающую под действие FIRPTA.

В следующем посте мы рассмотрим последствия налога на дарение и наследство в США, о которых иностранный инвестор в USRP должен знать и учитывать при структурировании приобретения, эксплуатации и отчуждения такого имущества.

Влияние правил FIRPTA на сделки с недвижимостью в США

Редактор: Минди Тайсон Вебер, CPA, M.Tax.

Действительный Недвижимость

Ассоциация иностранных инвесторов в

Real Estate выпустила 22-й ежегодный обзор группы

в начале 2014 года, что указывает на то, что Соединенные Штаты

оставалась самой стабильной и безопасной страной для

иностранных инвестиций в недвижимость более чем на 50

процентных пунктов по сравнению со вторым наиболее стабильным и

безопасная страна, Германия, самый большой отрыв со времен

2006. США возглавили рейтинг запланированных

приобретения недвижимости в 2014 году, при этом 48%

респонденты прогнозируют небольшое увеличение

Размер портфеля в США и 20% прогнозов

увеличивать.

Налогообложение иностранных лиц: Обычно

Налоги США

граждане, иностранцы-резиденты и местные корпорации

на мировом доходе. Однако для иностранца-нерезидента

физические лица и иностранные корпорации, Соединенные

Обычно штаты облагают налогом только доход, полученный из источников в США.

определенные виды и доходы, эффективно связанные (или

рассматривается как эффективно связанная) с торговлей или

деятельность иностранного лица в пределах

Соединенные Штаты. Под

сек. 871(b) и 882, такой иностранец-нерезидент

физические лица или иностранные корпорации обычно платят

Подоходный налог США по обычным ставкам США на доход

(включая определенные доходы из иностранных источников), т.е.

эффективно связаны с торговлей США или

бизнес.

Под

сек. 871(b) и 882, такой иностранец-нерезидент

физические лица или иностранные корпорации обычно платят

Подоходный налог США по обычным ставкам США на доход

(включая определенные доходы из иностранных источников), т.е.

эффективно связаны с торговлей США или

бизнес.

Правила FIRPTA

Согласно гл. 897(a)(1) (вступила в силу в 1980 г.), иностранный

прибыль или убыток продавца от продажи или отчуждения

Проценты на недвижимость в США (прибыль или убыток FIRPTA)

считается фактически связанным с торговлей или

вести бизнес в Соединенных Штатах, даже если

собственность была полностью пассивной инвестицией

налогоплательщик. Налогоплательщики должны объединить свою прибыль FIRPTA

или убыток с доходом, прибылью или убытком за налоговый год

от любой деятельности, фактически осуществляемой

налогоплательщиком в США и, если налогоплательщик

так выбирает, с другим некоммерческим доходом от США. недвижимое имущество (например, доход от аренды недвижимости в США).

имущество). Сумма

этот доход или убыток фактически составляет

связанный доход (ECI), и налогоплательщики, не являющиеся гражданами США, должны

уплачивать налог по ставкам, предусмотренным гл. 1 или 11.

недвижимое имущество (например, доход от аренды недвижимости в США).

имущество). Сумма

этот доход или убыток фактически составляет

связанный доход (ECI), и налогоплательщики, не являющиеся гражданами США, должны

уплачивать налог по ставкам, предусмотренным гл. 1 или 11.

Конгресс принял FIRPTA для достижения паритета в налоговый режим иностранных и отечественных инвесторов в недвижимость США. Таким образом, согласно FIRPTA, иностранные продавцы и продавцы в США платят налог США на распоряжения недвижимостью в США по тем же ставкам.

Права на недвижимое имущество США и Корпорации по управлению недвижимостью США

В соответствии с гл. 897, прибыль или убыток от распоряжения

доли в недвижимом имуществе США (USRP) составляет ECI.

Определено в гл. 897(с) и Рег. сек. 1.897-1, УСРП

интересы включают прямые интересы в недвижимом имуществе

(земля, здания и другие улучшения), расположенные в

Соединенные Штаты. Интересы USRP также могут включать

прямые или косвенные права на участие в признательности

в стоимости, валовой или чистой выручке или прибыли от

недвижимое имущество, а также выращивание сельскохозяйственных культур, стоящее

лес, шахты, колодцы и другие природные месторождения.

897(с) и Рег. сек. 1.897-1, УСРП

интересы включают прямые интересы в недвижимом имуществе

(земля, здания и другие улучшения), расположенные в

Соединенные Штаты. Интересы USRP также могут включать

прямые или косвенные права на участие в признательности

в стоимости, валовой или чистой выручке или прибыли от

недвижимое имущество, а также выращивание сельскохозяйственных культур, стоящее

лес, шахты, колодцы и другие природные месторождения.

Кроме того, интересы USRP могут включать

доли в отечественных корпорациях, классифицируемых как

Корпорации, владеющие недвижимостью в США (USRPHC),

которые являются корпорациями с большей частью активов

состоящий из интересов USRP. То есть корпорация — это ЕГРПК

если справедливая рыночная стоимость (FMV) USRP интересует

удерживаемый на любую дату определения, равен или превышает 50%

суммы (1) процентов USRP, (2) неамериканских реальных

имущественные интересы и (3) другая торговля или бизнес

активы, принадлежащие корпорации. Если внутренний

корпорация имеет 50% или более контроля над другой

юридическое лицо, активы другого юридического лица будут приняты в

счет по специальному правилу просмотра (см.

897(с)(5)). Правила распоряжения интересами

в организациях, владеющих USRP, были включены в FIRPTA

потому что в противном случае иностранный инвестор мог бы избежать

налог на прибыль от владения недвижимостью через

корпорации, товарищества или траста и распоряжения

интерес к этому юридическому лицу, а не

юридическое лицо само продает недвижимость.

Если внутренний

корпорация имеет 50% или более контроля над другой

юридическое лицо, активы другого юридического лица будут приняты в

счет по специальному правилу просмотра (см.

897(с)(5)). Правила распоряжения интересами

в организациях, владеющих USRP, были включены в FIRPTA

потому что в противном случае иностранный инвестор мог бы избежать

налог на прибыль от владения недвижимостью через

корпорации, товарищества или траста и распоряжения

интерес к этому юридическому лицу, а не

юридическое лицо само продает недвижимость.

FIRPTA Обязательства по удержанию налога у источника

По распоряжению иностранного продавца USRP,

покупатель или получатель недвижимости (т.

правопреемник) рассматривается как налоговый агент

и обычно требуется удерживать налог, равный

10% от суммы

реализуется иностранным продавцом по факту

распоряжение интересами USRP при условии, что

реализованная сумма больше нуля (Правила гл. 1.1445-1(б)). Получатель несет ответственность за

определение того, является ли передающее лицо иностранцем

человек. Если передающим лицом является иностранное лицо и

правопреемник не удерживает, правопреемник может

нести ответственность за уплату налога. При продаже или

покупка недвижимости квалифицируется как распоряжение,

другие сделки также квалифицируются как распоряжения,

такие как дары, искупления и капитал

взносы, и такие транзакции могут вызвать

обязательство по удержанию, если имеется сумма

осуществленный. Если никакая сумма не реализована, как в случае

подарка, обязательство по удержанию не возникает.

1.1445-1(б)). Получатель несет ответственность за

определение того, является ли передающее лицо иностранцем

человек. Если передающим лицом является иностранное лицо и

правопреемник не удерживает, правопреемник может

нести ответственность за уплату налога. При продаже или

покупка недвижимости квалифицируется как распоряжение,

другие сделки также квалифицируются как распоряжения,

такие как дары, искупления и капитал

взносы, и такие транзакции могут вызвать

обязательство по удержанию, если имеется сумма

осуществленный. Если никакая сумма не реализована, как в случае

подарка, обязательство по удержанию не возникает.

Сумма, реализованная иностранным продавцом на

распоряжение имуществом, как правило, представляет собой сумму

(1) денежные средства, полученные или подлежащие получению (основной

только), (2) FMV другого переданного имущества, или

для передачи, и (3) сумма любого

ответственность, которую принимает на себя правоприобретатель или которому

имущество подлежит непосредственно до и после

передача (Прав. разд. 1.1445-1(g)(5)).

разд. 1.1445-1(g)(5)).

Для имущество, находящееся в совместной собственности США и иностранных лиц, реализованная сумма распределяется между или между передающие лица, основанные на вкладе капитала каждый передающий, и гл. 1445 применяется удержание только на сумму, причитающуюся иностранному передающие лица (Правила, раздел 1.1445-1(b)(2)).

Согласно рег. сек. 1.1445-1(б)(1), соединение

правопреемники несут солидарную ответственность с

в отношении обязательства удержания в соответствии с гл.

1445. Кроме того, как отечественные, так и зарубежные

правопреемники подпадают под действие гл. 1445 удержание

требования. Обратите внимание, что ни гл. 1445 и сек.

897 отличий

иностранные от получателей из США (см. Регламенты, разд. 1,1445-1(г)(4)).

1,1445-1(г)(4)).

Исключения Из Удерживаемый налог

Сек. 1445(б) очертания ряд ситуаций, не подлежащих удержания, в том числе:

- правопреемник приобретает USRP для использования в качестве дома, а реализованная сумма не превышает 300 000 долларов. Покупатель должен показать, что покупатель или члены семьи покупателя имеют определенные планирует проживать в собственности не менее 50% количества дней, в течение которых имущество используется любым человек в течение каждого из первых двух лет после приобретение (раздел 1445(b)(5) и Рег. 1.1445-2(г)(1)).

- Имущество

утилизированы (кроме определенных распоряжений

непублично торгуемые интересы) представляет собой интерес в

отечественная корпорация, которая имеет класс своих акций

регулярно торгуемые по установленным ценным бумагам

рынок (Прав.

разд. 1.1445-2(c)(2)). Однако, если

акции принадлежали иностранному лицу, которое

бенефициарно владел более чем 5% FMV этого

класса в любое время в течение предыдущей пятилетки

период, этот процент является процентом USRP, если

корпорация квалифицируется как USRPHC, а США

покупатель должен воздержаться от любого распоряжения.

разд. 1.1445-2(c)(2)). Однако, если

акции принадлежали иностранному лицу, которое

бенефициарно владел более чем 5% FMV этого

класса в любое время в течение предыдущей пятилетки

период, этот процент является процентом USRP, если

корпорация квалифицируется как USRPHC, а США

покупатель должен воздержаться от любого распоряжения. - Распоряжение представляет интерес для

отечественная корпорация, и эта корпорация

предоставляет покупателю свидетельство о том,

под наказанием за лжесвидетельство, что проценты

не интерес USRP. Как правило, корпорация

может сделать эту сертификацию, только если (1)

корпорация не была USRPHC в течение предыдущего

пять лет (или, если короче, период

доля принадлежала его нынешнему владельцу), или (2) как

с даты вынесения решения, проценты на

корпорация не является интересом USRP по причине

сек.

897(с)(1)(В). Сертификат должен быть датирован

не более чем за 30 дней до даты передачи

(Правила Секунды 1.1445-2(c)(3)). Налогоплательщики полагаются на

это исключение должно уведомить IRS

в течение 30 дней после выдачи этого сертификата

(Правила Секунды 1.897-2(h)(2)(v)). Многие налогоплательщики

часто не предоставляют такое уведомление и должны искать

помощь в соответствии с Rev. Proc. 2008-27.

897(с)(1)(В). Сертификат должен быть датирован

не более чем за 30 дней до даты передачи

(Правила Секунды 1.1445-2(c)(3)). Налогоплательщики полагаются на

это исключение должно уведомить IRS

в течение 30 дней после выдачи этого сертификата

(Правила Секунды 1.897-2(h)(2)(v)). Многие налогоплательщики

часто не предоставляют такое уведомление и должны искать

помощь в соответствии с Rev. Proc. 2008-27. - продавец предоставляет покупателю из США сертификат

заявив, под угрозой наказания за лжесвидетельство, что

передающее лицо не является иностранным лицом и содержит

имя передающего лица, налогоплательщик США

идентификационный номер (ИНН) и домашний адрес (или

служебный адрес, в случае юридического лица) (гл.

1445(б)(2)).

1445(б)(2)). - Налоговый агент получает справку об удержании налогов из IRS что оправдывает удержание (Res. Sec. 1.1445-2(г)(7)).

- Продавец дает письменное уведомление покупателя из США о том, что нет признание любой прибыли или убытка от передачи требуется из-за положения о непризнании в Кодекс или налоговое соглашение США. Покупатель должен представить копию уведомления до 20-го дня после дата передачи в налоговую инспекцию Сервисный центр в Огдене, штат Юта.

- сумма, реализованная иностранным продавцом при продаже процентная ставка USRP равна нулю (Res. Sec. 1.1445-2(г)(8)).

- Имущество

приобретена Соединенными Штатами, штатом США или

владение, его политическое подразделение или

округ Колумбия (Res.

Sec.

1.1445-2(г)(5)).

Sec.

1.1445-2(г)(5)). - Распоряжение (кроме некоторых положений о непубличных торгуемые интересы) является публично торгуемым партнерства или трасты. Однако если интерес к публичное товарищество или траст находились в собственности иностранным лицом с более чем 5% проценты в любое время в течение предыдущих пяти лет период, то этот процент является процентом USRP (если партнерство или траст в противном случае соответствовали бы как USRPHC, если бы это была корпорация), и распоряжение подлежит удержанию (Прав. гл. 1.1445-2(с)(2)).

Сертификаты

в пунктах (3) и (4) недействительны, если

налоговый агент имеет фактическую информацию или получает

уведомление от агента о том, что сертификаты

ЛОЖЬ. Если налоговый агент требуется

правила предоставления копии сертификата

в IRS и не делает этого вовремя и способом

предписано, сертификаты не действуют

(см. раздел 1445(b)(7)).

Если налоговый агент требуется

правила предоставления копии сертификата

в IRS и не делает этого вовремя и способом

предписано, сертификаты не действуют

(см. раздел 1445(b)(7)).

Налоги Отчетность и уплата налога у источника

A

получатель резидент или нерезидент, независимо от того,

физическое лицо, корпорация, товарищество, недвижимость или

траст, должен сообщать и платить любой налог, удержанный по

покупка доли USRP путем подачи любой формы

8288, США

Удержание налоговой декларации по распоряжениям иностранных

Лица, представляющие интересы в отношении недвижимости США, или

Форма 8288-A, Заявление

удержания по распоряжениям иностранных лиц

интересов недвижимого имущества США. Налогоплательщики

можете найти подробное руководство по удержанию налога FIRPTA

процедуры на веб-сайте IRS по адресу

www.irs.gov.

Налогоплательщики

можете найти подробное руководство по удержанию налога FIRPTA

процедуры на веб-сайте IRS по адресу

www.irs.gov.

ИНН Требование

Согласно указаниям IRS, иностранные

продавцам интересов USRP нужны ИНН для запроса

уменьшение удержания налога при выбытии

проценты на имущество и оплатить все необходимые

удержания (см. пп. 1.1445-1 и 1.1441-3).

Лица, не имеющие права на социальное обеспечение

номера может получить индивидуальный налогоплательщик

идентификационные номера (ITIN) для соответствия

требование предоставления ИНН. Рег. сек. 1.1445-2

требует от всех получателей (покупателей) и иностранных

цеденты (продавцы) долей ЕГРП для предоставления

их ИНН по удержанному налогу, декларации, заявления

за удержание сертификатов, любое уведомление о

непризнание, и с выборами в соответствии с гл. 897 (и)

при отчуждении доли USRP.

897 (и)

при отчуждении доли USRP.

Форма 8288

Получатель сообщает и платит налог США у источника на покупку интерес USRP от иностранного лица, заполнив и подачи формы 8288, которая также служит передаточная форма для копий A и B формы 8288-A. Как правило, форма 8288 должна быть подана на 20-й день после дата передачи.

Форма 8288-A: Заявление об удержании налога

получатель/налогообязанный агент должен подготовить Форму

8288-A для каждого иностранного продавца, с которого взимается налог

было удержано. Копии A и B формы 8288-A

включены в форму 8288. Штампы IRS Копия B и

отправляет его иностранному продавцу в соответствии с FIRPTA

удержание. Иностранный продавец, в свою очередь, должен подать

налоговая декларация США (вероятно, форма 1120-F, U. S.

Декларация о подоходном налоге иностранной корпорации,

или форма 1040NR, США

Декларация о подоходном налоге с иностранцев-нерезидентов) и

приложите копию B формы 8288-A с печатью для получения

кредит на любой удержанный налог. Крайне важно, чтобы

получатель/налоговый агент включает иностранного

ИНН/ИНН продавца по форме 8288-А. Без

ИНН/ИНН, форма 8288-А не предоставляется

иностранный продавец. Если это так, то для иностранных

продавцу получить кредит на удержанную сумму,

иностранный продавец должен приложить к своему подоходному налогу в США

предоставить существенные доказательства отказа (например,

закрывающие документы) и заявление, содержащее все

необходимая информация, указанная в формах 8288 и

8288-А, включая ИНН плательщика.

S.

Декларация о подоходном налоге иностранной корпорации,

или форма 1040NR, США

Декларация о подоходном налоге с иностранцев-нерезидентов) и

приложите копию B формы 8288-A с печатью для получения

кредит на любой удержанный налог. Крайне важно, чтобы

получатель/налоговый агент включает иностранного

ИНН/ИНН продавца по форме 8288-А. Без

ИНН/ИНН, форма 8288-А не предоставляется

иностранный продавец. Если это так, то для иностранных

продавцу получить кредит на удержанную сумму,

иностранный продавец должен приложить к своему подоходному налогу в США

предоставить существенные доказательства отказа (например,

закрывающие документы) и заявление, содержащее все

необходимая информация, указанная в формах 8288 и

8288-А, включая ИНН плательщика.

Форма 8288-B: Заявка на Сертификат удержания

Иностранный продавец может

запросить разрешение на уменьшение удерживаемого налога на

отправка в IRS заявления на удержание

сертификат по форме 8288-B, приложение

об удержании сертификата о распоряжениях

Иностранные лица с недвижимостью в США

Интересы. Иностранный продавец должен подать

форма до или в день передачи. Если

заявление все еще находится на рассмотрении в IRS на

даты продажи, правопреемник должен удержать

правильная сумма налога, но удержанная сумма не

не нужно сообщать и платить немедленно.

удержанная сумма (или меньшая сумма, определяемая

IRS) должны быть заявлены и оплачены в течение 20 дней

на следующий день, когда копия уведомления об удержании

сертификат или уведомление об отказе отправляется по почте

IRS.

Поскольку для формы 8288-B требуется ИНН, передающее лицо и / или получатель, который не соответствует требованиям для SSN может подать заявку на ITIN, прикрепив форму 8288-B к форме W-7, заявление для индивидуальной идентификации налогоплательщика IRS Число. Чтобы получить ITIN для FIRPTA целях налогоплательщик должен заполнить форму W-7 или W-7 (SP) (на испанском языке).

Заключение

Как и большинство

удержание налога на платежи, сделанные иностранным

лица, налоговый агент должен быть осведомлен о

его удержание, перевод и отчетность

обязательств перед сделкой, по мере погашения

любой налог, первоначально не удержанный в течение

сделка исключительно сложная, особенно

в ситуациях, связанных с удержанием на валовой основе. Таким образом, правопреемники в любой сделке, связанной с

расположение интересов USRP, в котором

сумма реализации превышает ноль, следует определить из

в начале сделки независимо от того, является ли иностранный

продавец предоставит свидетельство о снижении

удержание. Без такого сертификата

получатель обязан удержать 10% на

реализованная сумма и перечислить эту сумму в IRS

в течение 20 дней с момента совершения сделки, а также сообщить

подоходный налог по форме 8288.

Таким образом, правопреемники в любой сделке, связанной с

расположение интересов USRP, в котором

сумма реализации превышает ноль, следует определить из

в начале сделки независимо от того, является ли иностранный

продавец предоставит свидетельство о снижении

удержание. Без такого сертификата

получатель обязан удержать 10% на

реализованная сумма и перечислить эту сумму в IRS

в течение 20 дней с момента совершения сделки, а также сообщить

подоходный налог по форме 8288.

Заметки редактора

Минди Тайсон Вебер — старший директор, Национальный налог штата Вашингтон для McGladrey LLP.

Для получения дополнительной информации об этих элементах,

свяжитесь с г-жой Вебер по телефону 404-373-9605

или на адрес mindy.