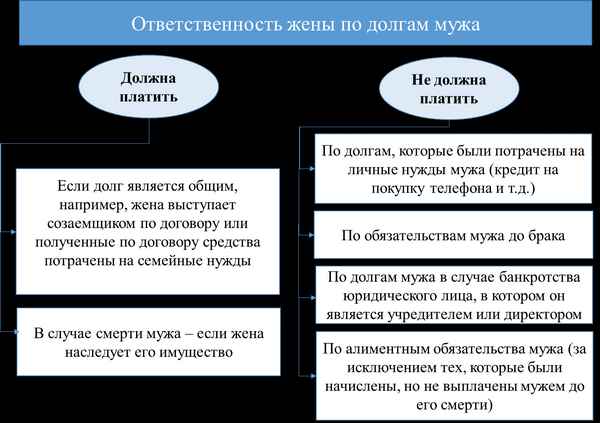

Отвечают ли супруги по долгам друг друга?

Деньги

Кредит онлайн

Кредитный рейтинг

Подбор кредитной карты

Займы

Потребительские кредиты

Автокредиты

Кредитные карты

Ипотека

Ипотека в новостройках

Вклады

Спецпредложения

Дебетовые карты

Брокерское обслуживание

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Форматы

СтатьиНовостиВопросы и ответыТесты и игрыСпецпроектыБлоги компанийДолгиПраво

Спрашивает

Елена Ушкова

Отвечает

Владимир Постанюк

Семейные финансыДолгиПраво

Спрашивает

Валентина Фомина

Личные финансыПраво

Спрашивает

Валентина Фомина

Какие могут быть правовые последствия? Будет ли это влиять на оформление кредитов в будущем? Может ли это помешать получить визу?

НалогиЛичные финансыНалоговый вычет+1

Спрашивает

Валентина Фомина

Отвечает

Харитонов Олег

КредитДолгиПраво+6

Спрашивает

Валентина Фомина

Отвечает

Владимир Постанюк

ДеньгиСемейные финансыПраво

Спрашивает

Валентина Фомина

Отвечает

Вера Ефремова

РаботаПраво

Спрашивает

Валентина Фомина

Отвечает

Станислав Каплан

Сравни. ру

ру

Вопросы и ответы

Отвечают ли супруги по долгам друг друга?

Ипотечный долг после развода

Слушать новость

Ипотечный долг после развода. .

Тему раздела имущества супругов я освещал неоднократно. Вкратце напомню основные моменты. По законодательству РФ разделу подлежит все имущество супругов, приобретенное ими в период брака.

К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие). Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

В то же время имущество каждого из супругов может быть признано их совместной собственностью, если будет установлено, что в период брака за счет общего имущества супругов или имущества каждого из супругов либо труда одного из супругов были произведены вложения, значительно увеличивающие стоимость этого имущества (капитальный ремонт, реконструкция, переоборудование и прочие).

Раздел имущества

Раздел имущества может быть произведен супругами как во время брака, так и после его расторжения. При разделе общего имущества супругов суд по требованию супругов определяет, какое имущество подлежит передаче каждому из супругов. В случае, если одному из супругов передается имущество, стоимость которого превышает причитающуюся ему долю, другому супругу может быть присуждена соответствующая денежная или иная компенсация.

Достаточно часто бывает, что официально расторжение брака еще не состоялось, но фактическое совместное проживание уже окончено. В этом случае суд может признать имущество, нажитое каждым из супругов в период их раздельного проживания при прекращении семейных отношений, собственностью каждого из них.

В то же время имущество каждого из супругов может быть признано их совместной собственностью, если будет установлено, что в период брака за счет общего имущества супругов или имущества каждого из супругов либо труда одного из супругов были произведены вложения, значительно увеличивающие стоимость этого имущества (капитальный ремонт, реконструкция, переоборудование и прочие).

Раздел имущества

Раздел имущества может быть произведен супругами как во время брака, так и после его расторжения. При разделе общего имущества супругов суд по требованию супругов определяет, какое имущество подлежит передаче каждому из супругов. В случае, если одному из супругов передается имущество, стоимость которого превышает причитающуюся ему долю, другому супругу может быть присуждена соответствующая денежная или иная компенсация.

Достаточно часто бывает, что официально расторжение брака еще не состоялось, но фактическое совместное проживание уже окончено. В этом случае суд может признать имущество, нажитое каждым из супругов в период их раздельного проживания при прекращении семейных отношений, собственностью каждого из них.

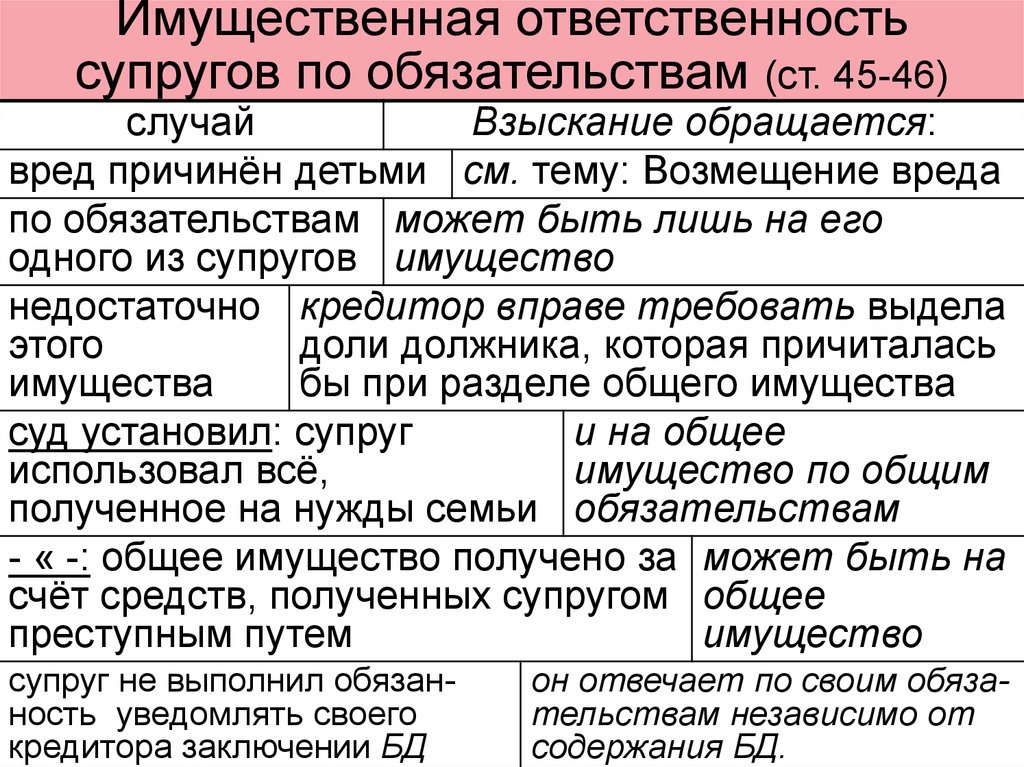

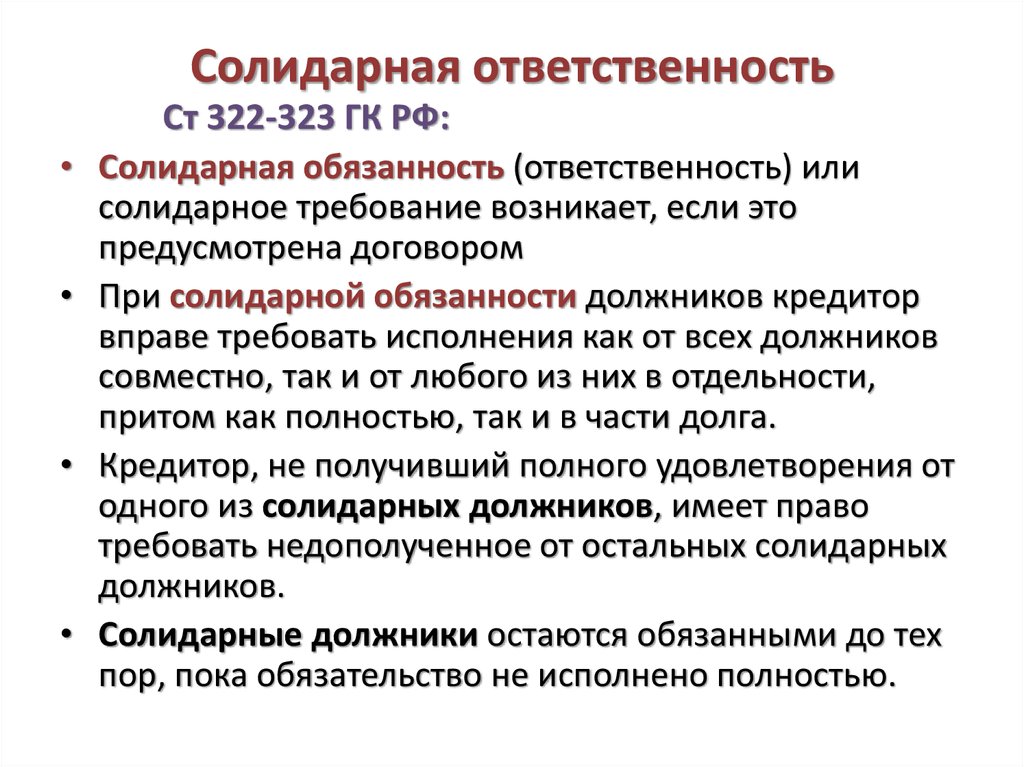

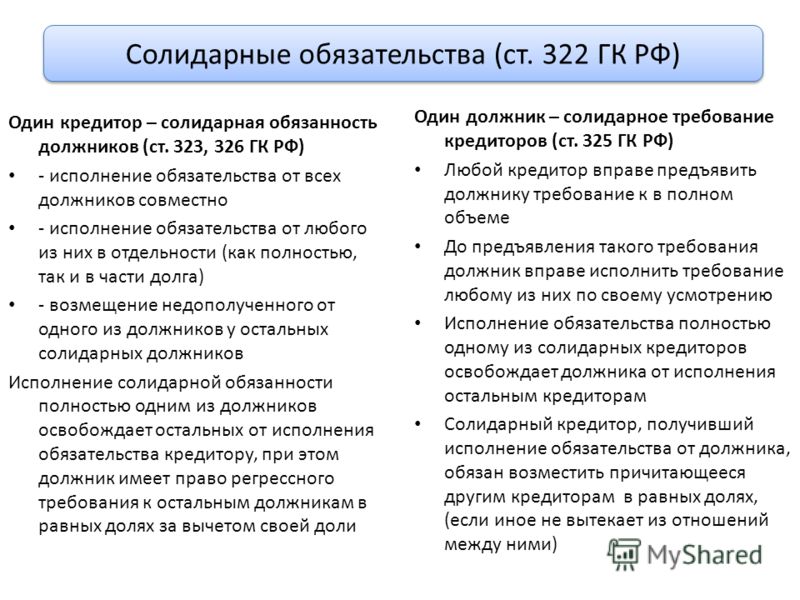

Так, если ипотечный кредит выдается обоим супругам, то договором предусматривается солидарная ответственность заемщиков, при которой, согласно ч. 1 ст. 323 Гражданского кодекса Российской Федерации, кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, при этом как полностью, так и в части долга. Часть 2 статьи 323 ГК РФ предоставляет кредитору, не получившему полного удовлетворения от одного из солидарных должников, право требовать недополученное от остальных солидарных должников, так как они несут свои обязанности до тех пор, пока обязательство не будет полностью исполнено. В случае, когда в качестве должников выступают супруги, они имеют долевое обязательство, которое они исполняют в равных долях.

Требование о разделе ипотечного обязательства по частям на каждого супруга, в сущности, представляет собой требование о таком изменении условий договора с банком, при котором ответственность должника превращается из солидарной в долевую.

Так, если ипотечный кредит выдается обоим супругам, то договором предусматривается солидарная ответственность заемщиков, при которой, согласно ч. 1 ст. 323 Гражданского кодекса Российской Федерации, кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, при этом как полностью, так и в части долга. Часть 2 статьи 323 ГК РФ предоставляет кредитору, не получившему полного удовлетворения от одного из солидарных должников, право требовать недополученное от остальных солидарных должников, так как они несут свои обязанности до тех пор, пока обязательство не будет полностью исполнено. В случае, когда в качестве должников выступают супруги, они имеют долевое обязательство, которое они исполняют в равных долях.

Требование о разделе ипотечного обязательства по частям на каждого супруга, в сущности, представляет собой требование о таком изменении условий договора с банком, при котором ответственность должника превращается из солидарной в долевую.

Кроме того, при переводе долга поручительство, если оно имеет место, прекращается, если поручитель не дает согласия отвечать за нового должника.

Задолженность – пополам

Есть и иной вариант решения вопроса. Бывшие супруги продолжают исполнять ипотечное обязательство, оформив на каждого по 1/2 доли в праве общей собственности на жилое помещение и производя выплаты в размере, пропорцио- нальном своей доле. В этом случае им следует обратиться в суд с исковым заявлением о разделе конкретной задолженности и процентов по кредитному договору. Данное требование будет удовлетворено судом, так как определение размера кредитной задолженности для каждого должника в равных долях является регулированием отношений между должниками в соответствии с требованиями закона и по- этому не нарушает и не создает угрозу правам кредитора как по взысканию задолженности, так и по обращению взыскания на заложенное имущество.

Но если один из супругов в этом случае откажется от исполнения своей части обязательства по кредитному договору, то судебный пристав-исполнитель не сможет понудить его к исполнению этого обязательства, и бремя погашения задолженности в полном размере ляжет на другого супруга.

Кроме того, при переводе долга поручительство, если оно имеет место, прекращается, если поручитель не дает согласия отвечать за нового должника.

Задолженность – пополам

Есть и иной вариант решения вопроса. Бывшие супруги продолжают исполнять ипотечное обязательство, оформив на каждого по 1/2 доли в праве общей собственности на жилое помещение и производя выплаты в размере, пропорцио- нальном своей доле. В этом случае им следует обратиться в суд с исковым заявлением о разделе конкретной задолженности и процентов по кредитному договору. Данное требование будет удовлетворено судом, так как определение размера кредитной задолженности для каждого должника в равных долях является регулированием отношений между должниками в соответствии с требованиями закона и по- этому не нарушает и не создает угрозу правам кредитора как по взысканию задолженности, так и по обращению взыскания на заложенное имущество.

Но если один из супругов в этом случае откажется от исполнения своей части обязательства по кредитному договору, то судебный пристав-исполнитель не сможет понудить его к исполнению этого обязательства, и бремя погашения задолженности в полном размере ляжет на другого супруга.

Ваши клиенты несут ответственность за супружеский долг?

«Твоё — моё, а моё — твоё» — типичная мантра супружеских пар. Но когда дело доходит до долга, это высказывание может быть пугающим. К счастью, общим правилом является то, что супруги не отвечают по долгам друг друга (в юридическом смысле, конечно).

Однако к этому общему правилу есть оговорки. Как финансовый консультант, важно понимать юридические тонкости и потенциальные ловушки, связанные с супружеским долгом, чтобы вы могли помочь нарисовать более ясную картину для своих клиентов. Ниже я более подробно рассмотрю ситуации, когда вашим клиентам может потребоваться быть готовым взять на себя ответственность.

Если супружеская пара проживает в штате, находящемся в совместном владении, долги, скорее всего, будут считаться задолженностью обоих супругов, независимо от того, кто подписался на получение ссуды. По состоянию на 2019 год, есть девять штатов общественной собственности: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. В этих штатах действуют несколько важных правил, в частности, для студенческих ссуд:

- Федеральные студенческие ссуды : Если федеральная студенческая ссуда была получена после того, как пара поженилась, ответственность за долг, скорее всего, останется на заемщике.

независимо от штата, в котором проживает пара.

независимо от штата, в котором проживает пара. - Частные студенческие ссуды: Заемщики, состоящие в браке, должны быть гораздо более осторожными при получении частных студенческих ссуд, поскольку они, скорее всего, будут подпадать под действие правовых норм, касающихся общественной собственности.

- Ссуды, полученные до брака: Если супруги взяли свой студенческий долг до вступления в брак, совместная ответственность, скорее всего, не будет связана с ссудами, независимо от того, являются ли они федеральными или частными.

Вы можете столкнуться с ситуациями, когда клиент невольно взял на себя ответственность за долг своего супруга. Если супруг подписал ссуду, то супруг может взять на себя ответственность за долг, если заемщик не в состоянии заплатить. В этом случае, если основной заемщик полностью погашает долг в случае банкротства, кредитор может подать в суд на супругу для взыскания долга. Это основная причина, по которой клиенты должны по возможности избегать подписания долга своего супруга.

Кроме того, если супружеская пара решает вступить в совместный долг, то, как правило, супруги несут «совместную и индивидуальную ответственность» за супружеский долг — это означает, что кредитор может прийти после одного или обоих супругов для полной причитающаяся сумма.

Если целью является совместное использование кредитной карты, клиентам следует рассмотреть возможность назначения одного из супругов основным держателем карты, а другого уполномоченным пользователем счета. Авторизованный пользователь не несет ответственности за задолженность, связанную с учетной записью, но имеет право совершать покупки и иметь свою собственную карту. В то время как обоим супругам, как правило, не нужно подписывать обязательство по долгу (кроме ипотечного кредита), иногда это необходимо для увеличения кредитного лимита или в случаях, когда один из супругов не может получить кредит на свою или ее собственный. В таких случаях важно, чтобы поручитель обдумывал необходимость получения кредита и полностью понимал последствия своей подписи.

Если у вас есть клиенты, которые рассматривают варианты погашения федеральной студенческой ссуды на основе дохода, они должны знать, что обычно требуется подпись их супруга(и). Супруг должен обязательно внимательно прочитать все, что он или она подписывает, связанное с кредитом, но, как правило, кредитор требует подписи супруга только для проверки доходов, а не для возложения ответственности на супруга за долг.

При оформлении развода судья может распорядиться о разделе не только совместно нажитого имущества, но и долгов сторон. Как правило, если супруг взял на себя долг индивидуально, этот долг остается у лица, которое его взяло; однако судья может непропорционально присудить активы лицу с более высокой задолженностью, если судья определит, что этого требует справедливость или что задолженность была понесена в пользу супружеского домохозяйства. В случае совместного долга судья может постановить, что только один из супругов несет ответственность за долг, несмотря на то, что оба супруга несут юридическую ответственность перед кредитором.

Если у вас есть клиенты, переживающие развод, убедитесь, что они знают, что, как правило, кредиторы не связаны условиями решения о разводе и могут преследовать человека за долг, который судья постановил выплатить бывшему супругу. платить. Однако, если судья приказал супругу выплатить совместный долг, а затем подает заявление о банкротстве, обанкротившийся супруг, как правило, не может выполнить свое обязательство перед бывшим супругом по погашению долга.

Сочетание брака и долга может быть щекотливой темой. И как финансовый консультант, я уверен, что у вас были клиенты, которые обращались к вам за советом по таким темам, помимо своих инвестиционных портфелей. Помогая своим клиентам понять правила, касающиеся их супружеского долга и любой потенциальной ответственности, с которой они могут столкнуться, вы создадите прекрасную возможность облегчить их беспокойство, продолжая укреплять их доверие к вам.

Помогали ли вы своим клиентам разобраться в сложных ситуациях брака и долгов? Поделитесь своими историями и идеями с нами ниже!

Commonwealth Financial Network ® не предоставляет юридических или налоговых консультаций. Вам следует проконсультироваться с юристом или налоговым специалистом относительно вашей индивидуальной ситуации.

Вам следует проконсультироваться с юристом или налоговым специалистом относительно вашей индивидуальной ситуации.

Несете ли вы ответственность за задолженность супругов по кредитной карте?

Мы хотим помочь вам принимать более взвешенные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы делаем деньги.

Если ваш супруг (или будущий супруг) борется с задолженностью по кредитной карте, вам может быть интересно, несете ли вы ответственность за погашение долга. Ответ зависит от нескольких вещей, в том числе от того, где вы живете, а также от того, являетесь ли вы поручителем или имеете совместный счет.

Исследование Fidelity, проведенное в период с 2007 по 2018 год, показало, что более половины супружеских пар втягивают в свои отношения долги, а четверо из десяти респондентов заявили, что это негативно сказывается на браке. Долг вашего партнера — в зависимости от обстоятельств — также может потенциально повлиять на ваш кредитный рейтинг, заставив вас задаться вопросом, стоит ли иметь совместные счета кредитных карт с вашим партнером.

Долг вашего партнера — в зависимости от обстоятельств — также может потенциально повлиять на ваш кредитный рейтинг, заставив вас задаться вопросом, стоит ли иметь совместные счета кредитных карт с вашим партнером.

Вот что вам нужно знать об управлении долгами в паре.

Что делать, если у вашего супруга есть задолженность по кредитной карте?

Вообще говоря, одно лицо не может быть привлечено к ответственности по оплате долга по кредитной карте другого взрослого, но это верно не для каждого штата.

Есть девять штатов, известных как штаты с законом о совместной собственности. Они автоматически передают право собственности на долг обоим супругам в браке, будь то новые активы (например, дом или автомобиль) или новые долги (например, остатки по кредитным картам и ипотечные кредиты).

«Новые долги, возникшие во время брака, часто считаются ответственностью обоих в штатах, где проживает общая собственность», — говорит Натан Грант, аналитик Credit Card Insider, веб-сайта по личным финансам.

Here are the nine community property states:

- Arizona

- California

- Idaho

- Louisiana

- Nevada

- New Mexico

- Texas

- Washington

- Wisconsin

If you live in one of those states , вы и ваш супруг будете нести совместную ответственность по большинству долгов, возникших во время брака. За пределами этих девяти штатов любые приобретенные активы или долги принадлежат только этому одному супругу.

Кроме того, общая сумма всех общих долгов и активов может считаться справедливой игрой в случае развода. Судья может разделить долг поровну или пропорционально, в зависимости от того, что вы и/или ваш адвокат договариваетесь от вашего имени.

Pro Tip

Если вы беспокоитесь о том, чтобы нести ответственность за долг вашего супруга, подумайте о заключении брачного договора.

Вне этих обстоятельств есть еще одна ситуация, в которой вы будете нести ответственность за долг вашего супруга: если вы зарегистрировались как владелец совместного счета по кредитной карте, вы обязаны оплатить долг по этой карте, даже если Вы не были тем, кто делал покупки. «Если мой муж подпишется на кредитную карту, а я подпишусь на ту же кредитную карту, признавая свою ответственность… я несу ответственность за все долги, которые он накапливает», — говорит Джина МакКейг, специалист по финансовому планированию и основатель McKague Financial, базирующейся в Мичигане. фирма по пенсионному планированию.

«Если мой муж подпишется на кредитную карту, а я подпишусь на ту же кредитную карту, признавая свою ответственность… я несу ответственность за все долги, которые он накапливает», — говорит Джина МакКейг, специалист по финансовому планированию и основатель McKague Financial, базирующейся в Мичигане. фирма по пенсионному планированию.

Авторизованные пользователи не несут ответственности за погашение задолженности по карте владельца основного счета, хотя эта задолженность может повлиять на кредитный рейтинг авторизованного пользователя (подробнее об этом ниже).

Унаследуете ли вы долг, когда выйдете замуж?

Нет. Даже в государствах с общей собственностью долги, возникшие до брака, остаются исключительной ответственностью человека. Поэтому, если ваш супруг все еще выплачивает студенческие кредиты, например, вам не следует беспокоиться о том, что вы будете нести ответственность за их долг после свадьбы.

Если вы подписались на совместную кредитную карту до свадьбы, то оба супруга будут нести ответственность за этот долг. Но вступление в брак не приводит к тому, что вы наследуете долг — регистрация совместного счета — это то, что делает долг вашей ответственностью.

Но вступление в брак не приводит к тому, что вы наследуете долг — регистрация совместного счета — это то, что делает долг вашей ответственностью.

Влияет ли долг вашего супруга на ваш кредитный рейтинг?

Есть две ситуации, в которых долг вашего супруга может повлиять на ваш кредитный рейтинг. Во-первых, если вы зарегистрировали совместный аккаунт. В этом случае вы сознательно взяли на себя ответственность за любые долги, возникшие в результате покупок, сделанных с помощью карты. Если вы и ваш супруг оплачиваете свои счета вовремя и поддерживаете баланс на низком уровне, эта кредитная карта положительно повлияет на оба ваших кредитных рейтинга. С другой стороны, если кто-то из вас пропустит платежи или увеличит баланс, оба ваших кредитных рейтинга пострадают.

Долг вашего супруга также может повлиять на ваш кредитный рейтинг, если вы были добавлены в учетную запись в качестве авторизованного пользователя. Эта ситуация больше беспокоит пары, потому что один из супругов может не знать, что они были добавлены в качестве авторизованного пользователя, говорит МакКейг, что-то, что она видела во время разлуки.

«Если я являюсь пользователем учетной записи, это также негативно влияет на мой кредитный рейтинг, даже если я не использую эту карту активно и даже если я даже не знаю, что он указал мое имя», — она говорит.

Большинство компаний требуют номер социального страхования при добавлении авторизованного пользователя, но многие этого не делают. Лучше всего следить за своим кредитным отчетом в любое время, когда вы являетесь авторизованным пользователем чьей-либо кредитной карты, включая вашего супруга.

Что делать, если ваш супруг скончался?

По общему правилу никто не обязан выплачивать долг умершего человека, но есть пара исключений.

В штатах с общей собственностью вы несете ответственность за любые долги, возникшие во время брака, в случае смерти вашего супруга. И в любом штате, если вы откроете совместный счет со своим супругом, вы будете нести ответственность за этот долг после их смерти. По всем направлениям авторизованные пользователи не несут ответственности за долг умершего держателя карты.

Это хорошая причина держать счета кредитных карт раздельно, когда вы состоите в браке, говорит МакКейг: «Говоря с юридической точки зрения, никаких обязательств нет. В большинстве случаев я бы посоветовал супругам в государстве, не принадлежащем общине, во всех смыслах и целях просто вести отдельные счета».

Наконец, вы должны уточнить некоторые детали вашего завещания и завещания вашего супруга. В зависимости от размера личных активов вашего партнера, таких как пенсионные сбережения, собственность и денежные сбережения, многое может быть поставлено на карту, если у вашего супруга также был значительный долг перед смертью.

Когда кто-то умирает, суды обычно выносят решение о погашении любых непогашенных долгов посредством процесса, называемого завещанием. Таким образом, хотя вы, возможно, и не связаны напрямую с задолженностью по кредитной карте вашего супруга, этот долг, возможно, придется погасить, прежде чем вы сможете получить доступ к деньгам, оставленным вам вашим любимым человеком.