Солидарная ответственность по кредиту в 2023 году: что такое, как разделить?

В современном мире банки предлагают все более привлекательные условия для выдачи кредитов. При минимальном количестве документов, в большинстве таких программ требуется участие третьего лица — поручителя. При этом поручителями могут выступать сразу несколько человек, которые ручаются за заемщика.

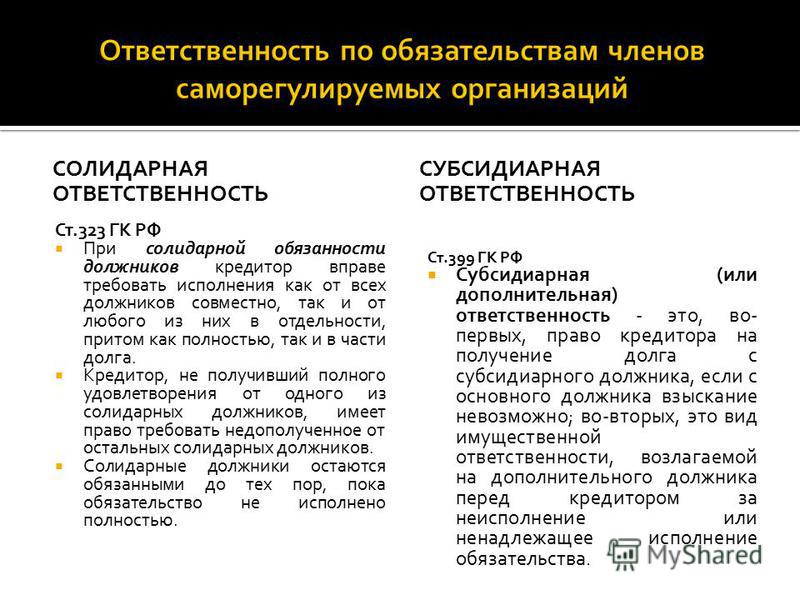

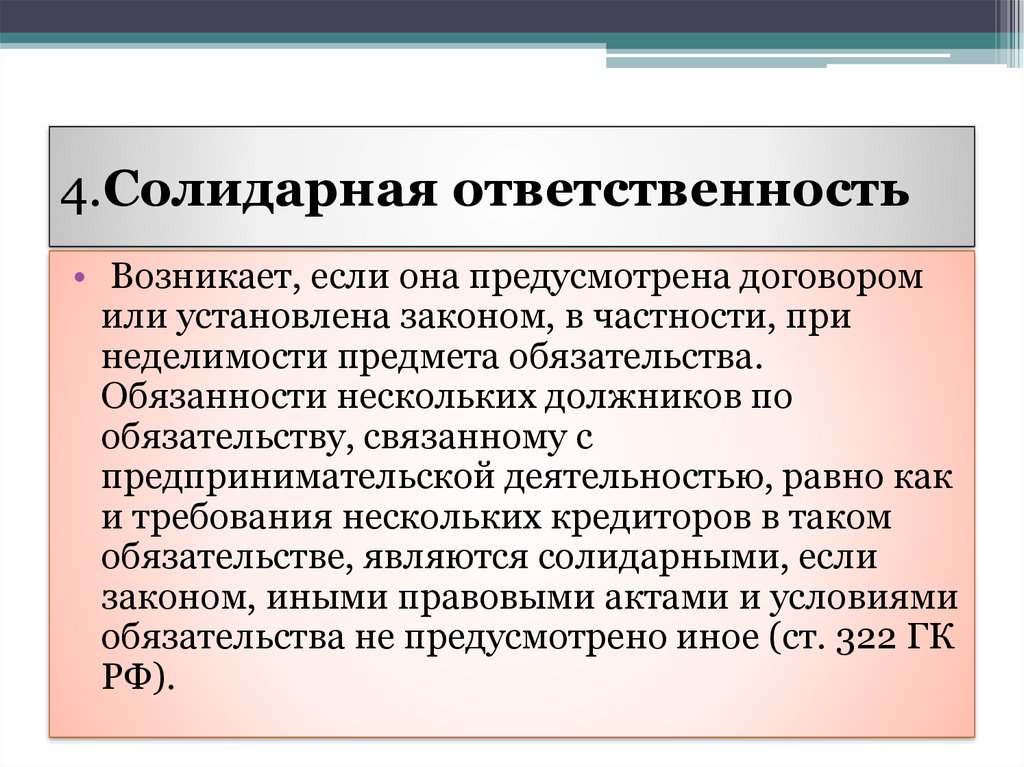

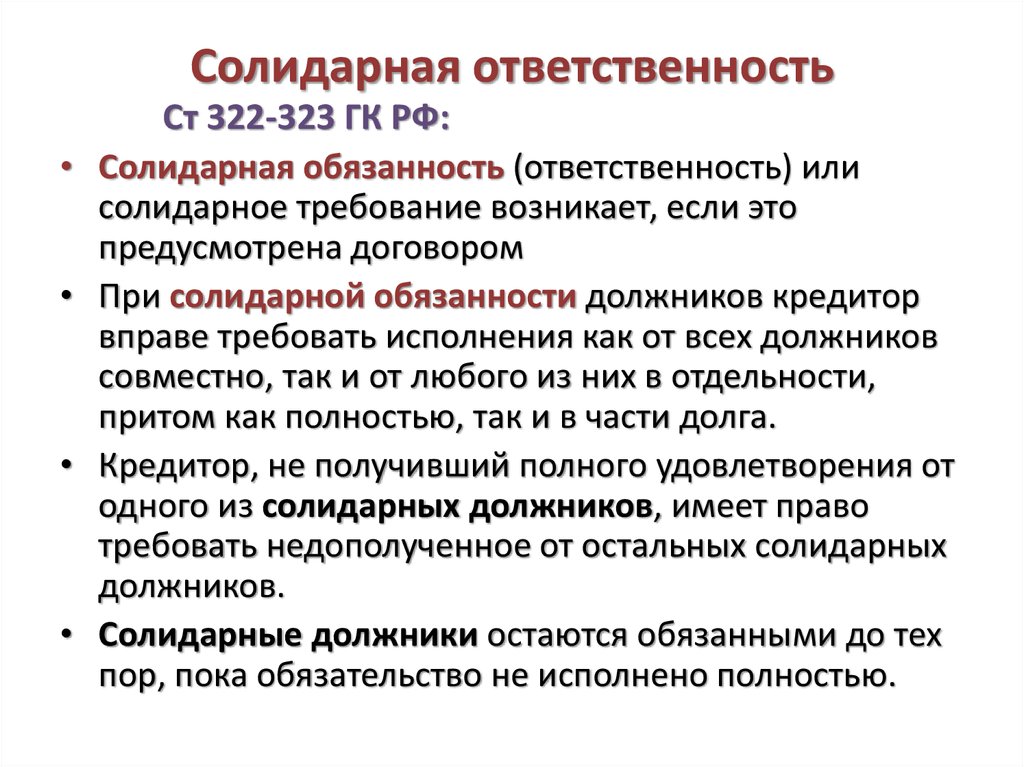

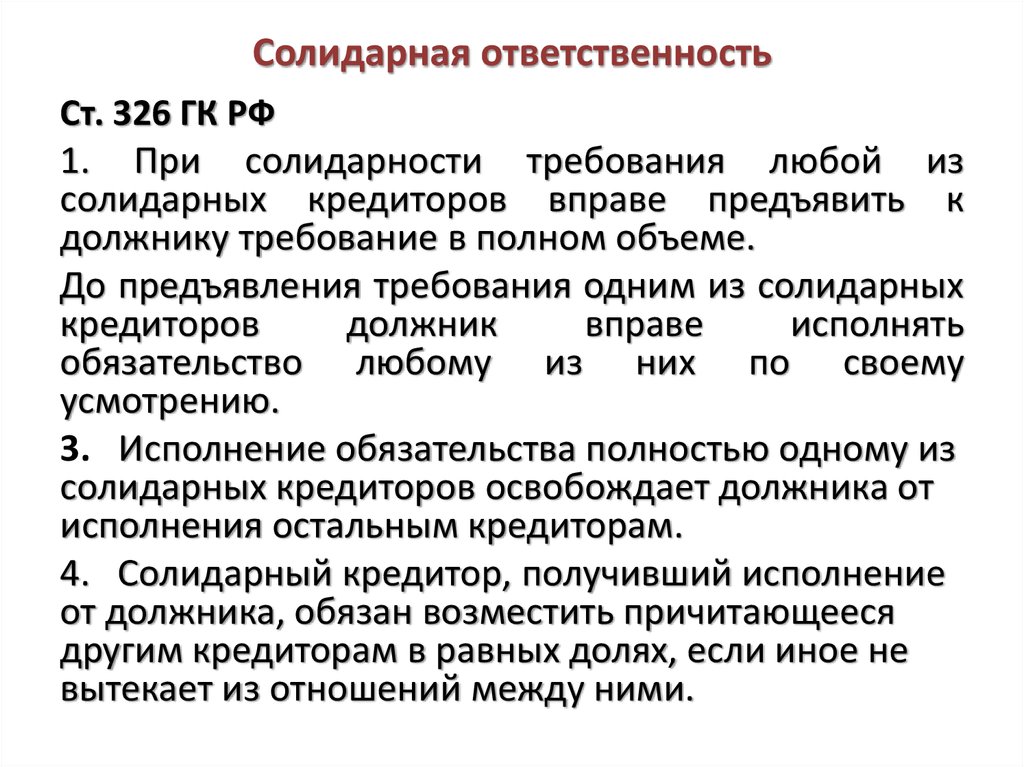

Также существует солидарная ответственность по кредиту. В соответствии со статьей 322 ГК РФ, солидарная ответственности возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом в частности при неделимости предмета обязательства.

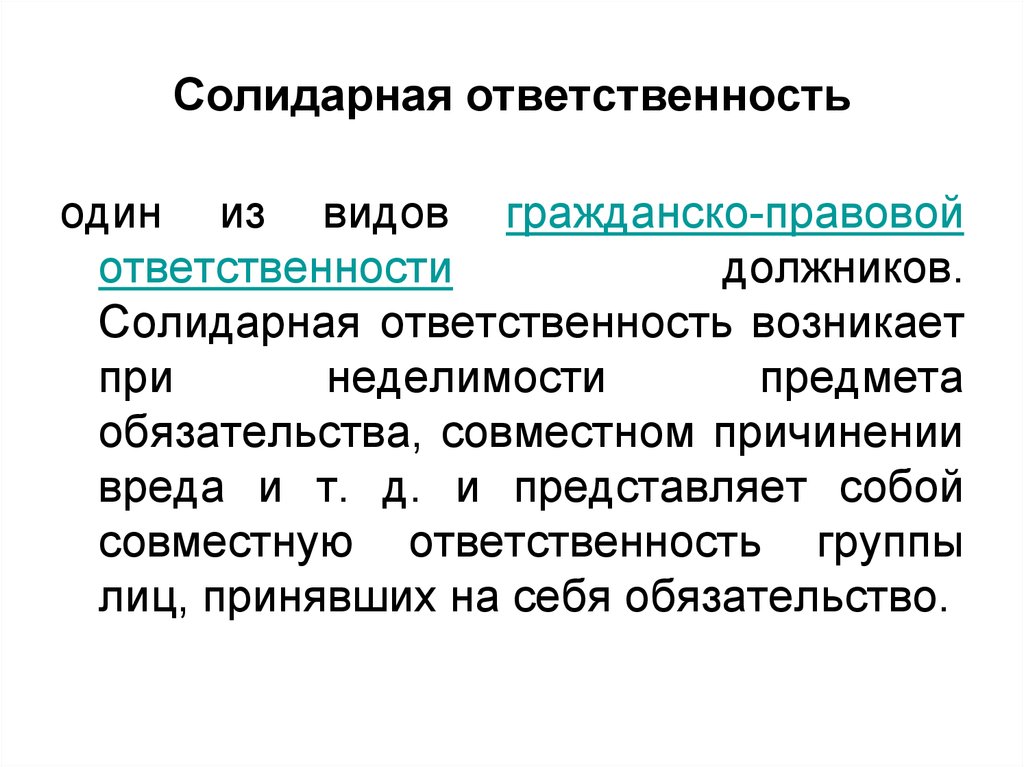

Солидарная ответственность — это обязательства, которые формируют необходимость отвечать за свои действия и поступки, что имеют негативный характер.

Она является разновидностью гражданско-правовой ответственности, которая сформировалась на основании юридически оформленных отношений. При солидарной ответственности поручитель по кредиту отвечает по обязательствам наравне с заемщиком.

В большинстве договоров поручительства предусмотрена именно солидарная ответственность. В случае отсутствия необходимой денежной суммы для оплаты долга, у основного должника, недостающую часть могут оплатить другие ответчики на правах поручителя. Человек, который поручился за то, что заемщик выплатит свой кредит, будут вынужден самостоятельно погашать задолженность.

Солидарная ответственность супругов по кредиту

В процессе семейной жизни, каждая семья периодически решает свои финансовые проблемы с помощью кредитных организаций.

Нередко погашение кредитов становится серьезным испытанием для супругов. Поэтому в 2023 году не теряет актуальности вопрос о том, возникает ли солидарная ответственность супругов по кредиту.

По займам и кредитам у супругов могут возникать разные виды ответственности в зависимости от следующих обстоятельств:

- Является кредитное обязательство личным или общим.

- Режим закрепления долговых обязательств за супругами — по закону или по договору.

При этом стоит учитывать, что личные или индивидуальные обязательства мужа или жены возмещаются имуществом, которое принадлежит лично должнику.

В случае, когда этого не хватает для погашения долга, то недостачу могут взять из общей собственности семьи. Какие-либо возражения супругов во внимание не берутся.

Таким образом, по личным долгам мужа по закону его жена не может быть ответчицей. Личную долю супруга выделяют в натуре и продают на публичных торгах, полученные деньги идут на погашение долга мужа. К личным долгам можно отнести потери в результате неудачного предпринимательства.

Если обязательства супругов общие, то процедура взыскания совершено другая. Под общим обязательством предполагается заем для обеспечения потребностей семьи. Даже если договор оформлен на одного из супругов, то обязательства относят к общим.

Солидарная ответственность супругов по кредиту возможна только при отсутствии брачного договора. Она предполагает внесение одинаковых частей в счет погашения долга.

В случае, когда у одного из супругов ничего нет, то необходимо учитывать, что на практике придется платить другому супругу из своих средств.

Если есть брачный контракт, в котором предусмотрено разделение собственности, то общие обязательства по кредитам должны быть погашены в соответствии с пунктами договора из имущества каждого из супругов.

Отвечает ли жена по долгам мужа

Если в процессе супружеской жизни был взят кредит на удовлетворение потребностей семьи, то жена отвечает по этому кредиту. При этом не имеет значения, на кого он оформлен, если кредит взяла жена, то за ее долги перед банком будет отвечать муж.

Ответственность по долгам не вменяются, если инвестиции получались до вступления в брак. Но в случае развода, супруг, который выплачивал долги по ипотеке вместе с приобретателем жилья, имеет право претендовать на возмещение затрат путем получения дополнительных денежных средств или вещных прав на недвижимое и движимое имущество.

Такое положение действует даже в том случае, если ипотека оформлялась владельцем квартиры до официальной регистрации брака.

В ситуации развода предусматриваются интересы несовершеннолетних детей. Это допускает снижение степени солидарной ответственности с родителя, который представляет интересы детей. Но полного освобождения от долговых обязательств или частичного их неисполнения не допускается.

Когда муж оформил кредит и потратил его на свои личные нужды, к примеру, на рыбалку, охоту или карточные долги, не выплачивает его, то единственным способом избежать выплат для жены — доказать, что средства, взятые в долг супругом, истрачены не на потребности семьи.

Солидарная ответственность поручителей по кредитному долгу

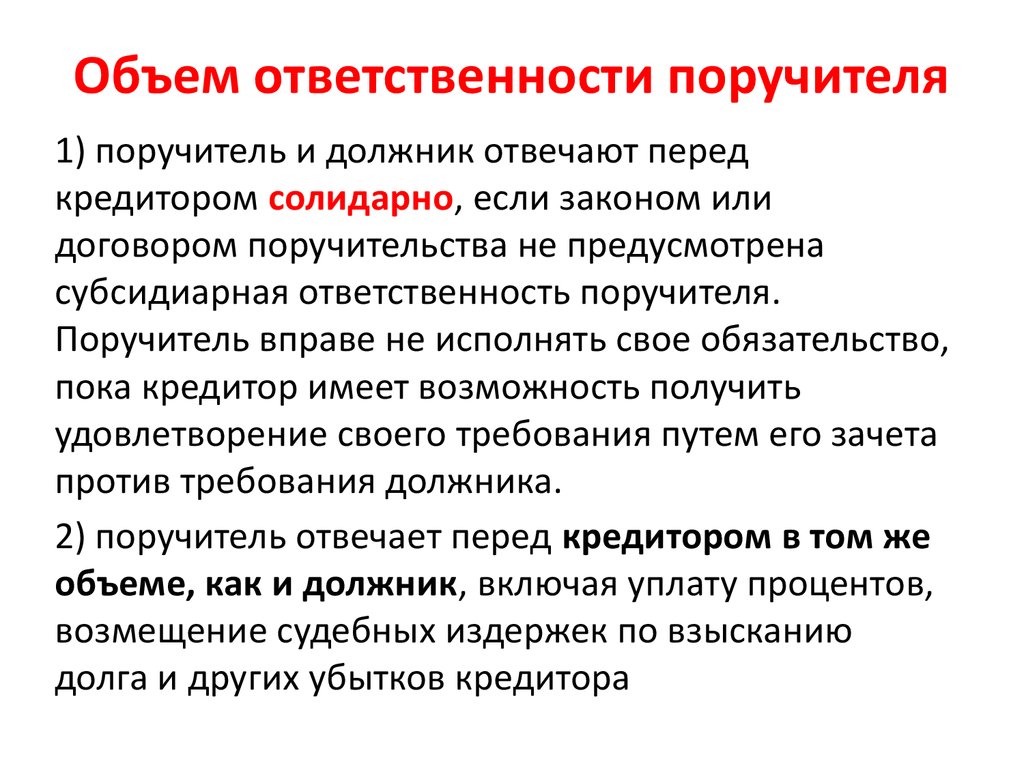

Чтобы максимально сохранить свои средства при выдаче кредита банки требуют солидарной ответственности, когда один человек берет кредит и назначает поручителем другого. Кроме того, если кредит на довольно большую денежную сумму, то положение о солидарной ответственности практически всегда включается в договор.

В случае задержки выплат по кредиту или при неуплате, банк сначала требует возвращения денежных средств именно с заемщика. Затем эта обязанность перекладывается на поручителя.

В роле поручителя может выступать не один человек, а несколько. При этом важно учитывать, что для банка не имеет значения, кто будет выплачивать долг, поскольку предусмотрена солидарная ответственность поручителей по кредитному долгу.

Такой способ получения кредита не пользуется большой популярностью, поскольку довольно часто ущемляются права поручителей. Ведь никому не хочется платить за другого человека.

Поручитель имеет возможность установить свой срок, в течение которого он будет нести ответственность. Но нередко сроки, установленные поручителем, не удовлетворяют кредитные организации, и заемщик получает отказ.

Все зависит от суммы, которую хочет взять заемщик. Если она большая, то ответственность поручителя тоже будет большая. Банк хочет устранить возможные потери денежных средств, поэтому ему необходимы все гарантии выплат.

Выплата кредита в случае смерти заемщика

В жизни могут случиться разные непредвиденные ситуации. Выступая поручителями по кредиту, следует разобраться, кто будет его выплачивать в случае смерти одного из заемщиков.

Вариантов может быть несколько, основные из них такие:

- Кто будет выплачивать такой кредит — наследники заемщика или его поручители.

- Если наследников у заемщика не окажется или кто-то из них не захочет принимать наследство, поскольку долгов, которые придется выплачивать, больше, чем имущества, принадлежащего наследодателю.

- Что будет, если умрет поручатель заемщика по кредитному договору. Будет ли наследник поручителя отвечать перед банком, в случае неисполнения обязательств заемщика по выплате кредита.

Если после смерти заемщика никто не принял наследство, то в соответствии с нормами статьи 418 ГК РФ, смерть гражданина должника влечет прекращение обязательств по кредитному договору, так как обязанность исполнения данного договора не перешла к его наследникам.

А в соответствии со статьей 367 ГК РФ, поручительство прекращается с прекращением обеспеченного им обязательства.

Если после смерти заемщика наследники принимают наследство, то в соответствии со статьей 1175 ГК РФ, отвечают по долгам наследодателя в пределах стоимости унаследованного имущества.

Кредиторы имеют право предъявить свои требования к наследникам. Это означает, что преемник заемщика по кредитному договору, становится должником перед банком в пределах стоимости наследства.

Относительно солидарной ответственности поручителя по обязательству нового должника, то в данном случае она наступает, только если в договоре поручительства содержится условие о согласии поручителя отвечать за любого нового должника.

На 2023 год Верховным Судом ФР сформирована практика по сохранению поручительства в случае смерти самого поручителя.

Наследники поручителя, в случае его смерти будут солидарно отвечать перед кредитором другого лица за исполнение последним его обязательств. Но каждый из наследников отвечает в пределах стоимости пришедшего к нему наследственного имущества.

Как разделить солидарную ответственность поровну

При солидарном обязательстве кредитор сможет предъявить требования одному из должников или всем сразу. В таком случае истцу неважно, с кого именно из ответчиков будет взыскиваться сумма, главное, чтобы было решено взыскать из ответчиков весь долг солидарно.

Стоит разобраться, как разделить солидарную ответственность поровну. Поскольку солидарное взыскание — это взыскание всей суммы задолженности со всех должников или с любого из них. Это означает, что у кого из должников найдут средства для погашения долга, за счет того и погасят.

После этого, чтобы все было поровну, должник, за счет которого был выплачен общий долг, имеет право обратиться с требованием к другим гражданам, возместить часть средств, которую он выплатил за счет погашения долга за них.

Как избежать солидарной ответственности по кредиту

В соответствии с Гражданским кодексом РФ, ответственность поручителя по кредиту действует только в течение срока, указанного в договоре поручительства.

Избежать солидарной ответственности по кредиту можно, но существуют определенные нюансы:

- В договоре не указан точный срок. Если банк не обратиться в суд с иском на поручителя в течение года со времени наступления срока оплаты, то поручительство прекращается.

- Срок оплаты тоже определенно не указан. Поручительство прекращается, если банк не потребует возврата задолженности через суд в течение двух лет с момента подписания договора поручительства.

По решениям суда тоже действует срок исковой давности. Исполнительные листы по решениям суда и судебным приказам действительны только три года.

Исполнительные листы по решениям суда и судебным приказам действительны только три года.

Важно учитывать, что в соответствии с ГК РФ, поручительство перестает действовать, если кредит будет переведен на другого человека, а поручитель не согласится отвечать за нового заемщика.

После смерти заемщика, ответственность по кредиту переходит к наследникам. Таким образом, ответственность поручителя прекращается. При этом банки либо пытаются переложить ответственность на поручителя, либо предлагают подписать новый договор поручительства, представляя это простой формальностью.

чтобы избежать солидарного ответа каждая сторона должна:

- иметь способности анализировать ситуацию;

- прогнозировать последствия собственных действий или бездействий;

- выбрать оптимальный способ решения возникшей проблемы;

- быть готовой принять последствия своего выбора.

Солидарная ответственность — это обязательства, которые формируют необходимость отвечать за свои действия и поступки, имеющие негативный характер.

Она является разновидностью гражданско-правовой ответственности, сформированной на основании юридически оформленных отношений.

Солидарная форма отношений способствует защите прав и интересов кредитора, деятельность которого связана с вероятностью финансовых рисков.

Видео: Солидарная ответственность по кредиту

Солидарная ответственность супругов при разводе

Солидарная ответственность для россиян особенно актуальна в ситуации раздела кредита при разводе (в частности, это прежде всего относится к разделу кредитной машины при разводе и разделу ипотеки при разводе). В указанных обстоятельствах необходимо разделить между супругами неделимое имущество и при этом установить, в какой мере каждый из них будет нести ответственность по выполнению обязательств в части погашения кредита, взятого на покупку этого имущества.

Понятие солидарной ответственности

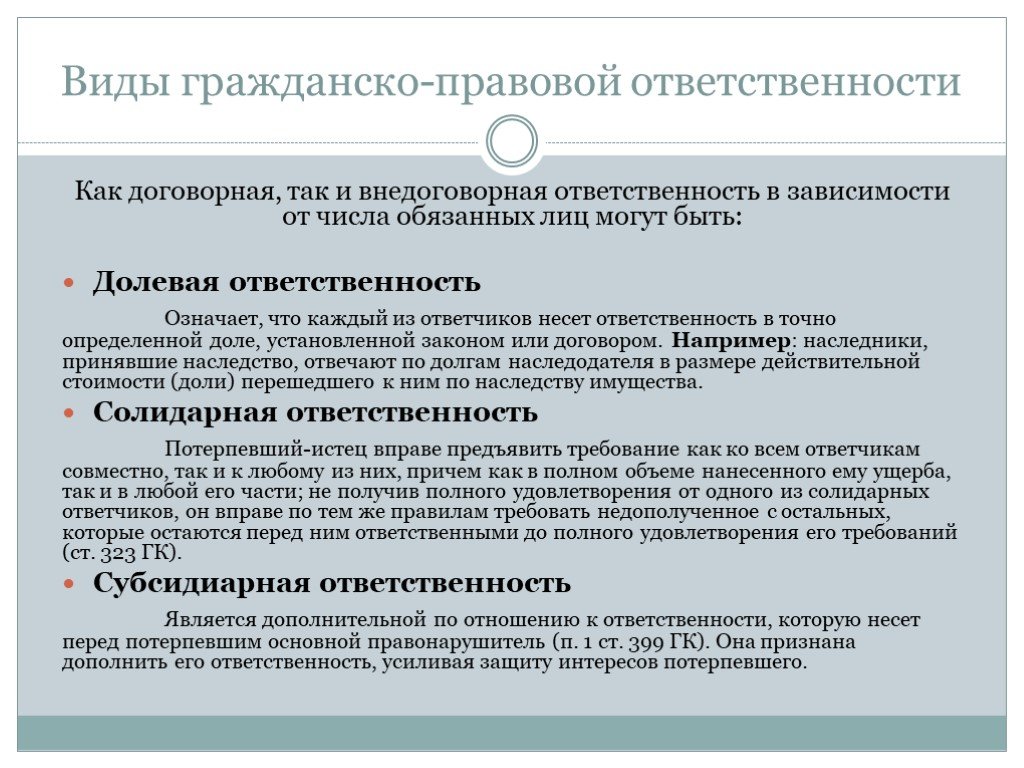

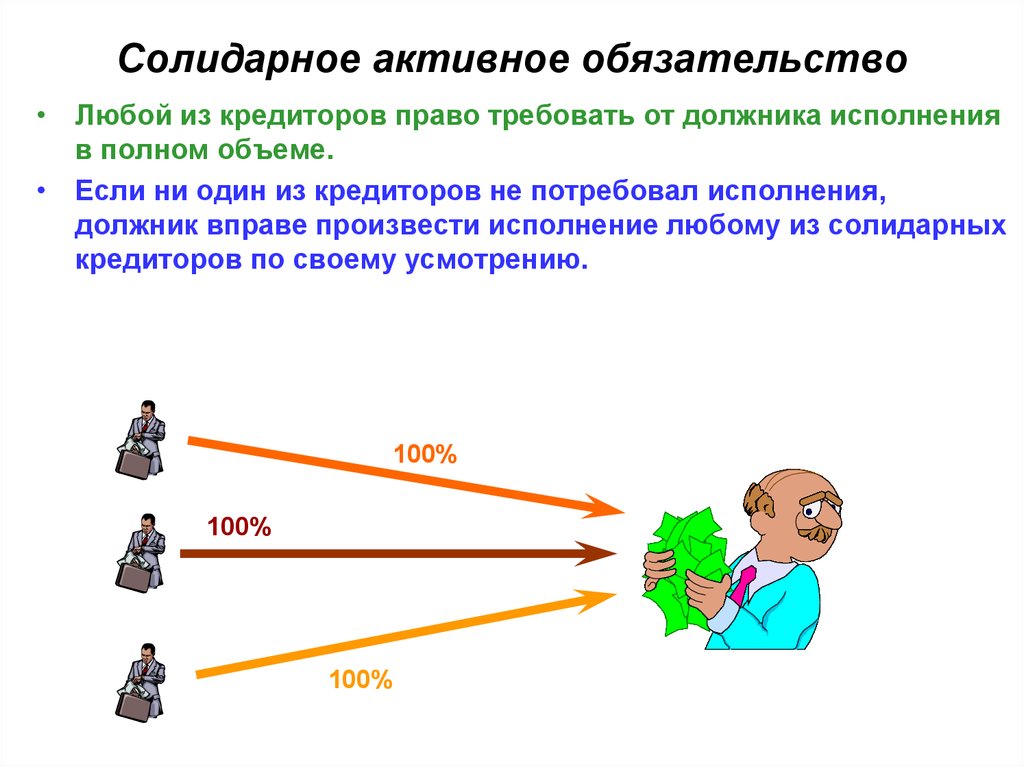

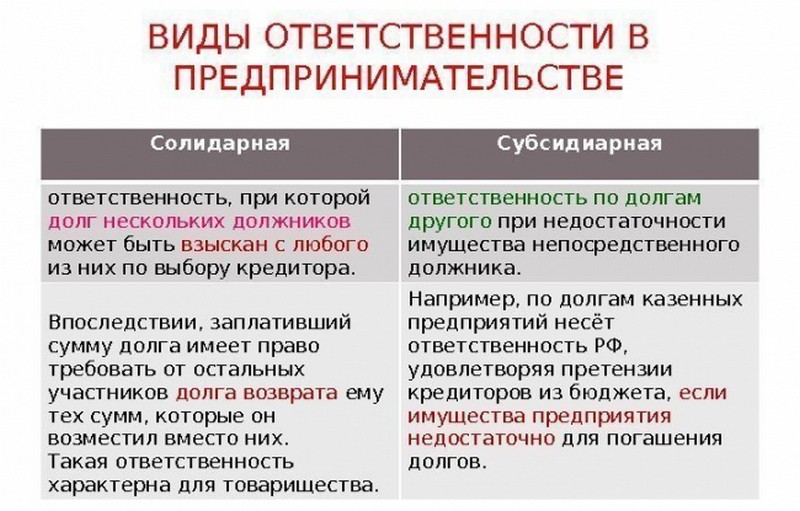

Солидарная ответственность – вид гражданско-правовой ответственности, которая возникает при условии, что со стороны должника выступает несколько человек. При этом банк или другой кредитор вправе требовать погашения долга от любого из содолжников как в полной мере, так и частично.

Солидарные требования возникают в следующих случаях:

- если солидарность обязанности или требований предусмотрена условиями договоров;

- если так установлено законом (в том числе при неделимости предмета обязательств).

Правовая основа солидарной ответственности

Суть понятия солидарной ответственности раскрыта в ст. 322 ГК РФ. Такой вид юридической ответственности возникает из материальных обязательств по договорам таких типов:

Согласно законодательству основные нюансы применения солидарной ответственности следующие:

- При такой обязанности кредиторы вправе требовать исполнения договорных обязательств как от всех должников одновременно, так и от каждого из них по отдельности (полностью либо в части долга).

- Кредиторы, чьи требования не были удовлетворены в полном объеме одним из солидарных должников, вправе требовать недополученные суммы от остальных солидарных должников.

- Солидарная ответственность возникает по общему долгу и имеет силу до полного исполнения обязательства. В частности, такая юридическая ответственность (по общим правилам) возникает у супругов по займам, полученным в период брака.

- Кредиты могут не делиться поровну, если установлено, что имеется индивидуальное, а не солидарное обязательство.

Ситуативные условия для изменения доли имущества

При расторжении брака супруги могут претендовать на половину от нажитого совместно имущества. Однако бывают ситуации, когда доли разводящихся могут стать не равными при разделе. В частности, это происходит по решению суда в таких случаях:

- если учитываются интересы несовершеннолетних детей;

- если принимается во внимание финансовое положение сторон;

- если имеются иные заслуживающие внимание жизненные обстоятельства (например, когда кто-то из супруг не работал по неуважительным причинам либо тратил общие средства или имущество в ущерб семейным интересам).

Типы кредитов, на которые распространяется солидарная ответственность

Солидарная ответственность распространяется на все виды кредитов, которые были оформлены в браке или средства по которым были израсходованы на семейные нужды. Среди таких кредитных продуктов выделяют:

- потребительский кредит;

- ипотеку;

- автокредит;

- кредит по платежной карте и др.

Как исключение из правила может рассматриваться целевое кредитование. Такое возможно при условии, что деньги были взяты для личных нужд, не связанных с удовлетворением семейных потребностей (на обучение, открытие или развитие бизнеса и т.д.).

Во всех случаях, кроме доказанного факта оформления кредита на личные нужды, если солидарные обязательства не оспорены, то из любого потраченного на общие семейные нужды займа вытекают солидарные обязательства супругов

Солидарная ответственность одного из супругов по кредитам второго после развода

Чтобы правильно оценить уровень ответственности супруга должника после расторжения брака, нужно учесть следующую информацию:

- Если кредит был оформлен в период брака на одного из супругов, но второй не пытался оспорить эту сделку и не предупреждал банк о своем несогласии на выдачу такого займа, то после развода (при отсутствии раздела имущества) банк имеет право предъявлять денежные требования к обоим.

- Если заявление о несогласии на кредит от супруга заемщика отсутствует, кредиторы вправе требовать возмещения взятых должником средств по его личному кредиту путем подачи иска о разделе супружеского имущества.

- Если супруг заемщика докажет, что кредит был взят и потрачен не на семейные нужды, то его никто не может обязать выплачивать долг, даже если такой заем был оформлен в период брака.

Солидарная ответственность после развода, если супруга в декрете

Права и обязанности женщины, которая находится в декретном отпуске, в части общей ответственности по займам следующие:

- Нахождение супруги в декрете является уважительной причиной для отсутствия у нее собственного заработка. Поэтому она может претендовать на равноценный раздел имущества.

- Долги в этой ситуации тоже могут быть признаны общими. Соответственно в связи с тем, что супруга имеет право на свою часть имущества, ей придется участвовать в погашении кредита.

- В исключительных случаях женщина может оспорить необходимость погашать заем, по которому по умолчанию возникают обстоятельства солидарной ответственности. К таким случаям относится трата кредитных средств на личные цели и нужды мужа. Однако жене это нужно самостоятельно доказать в суде. При этом необходимо предъявить веские доказательства, поскольку одних показаний супруги для суда недостаточно. Суды и банки по умолчанию считают, что у таких супругов возникает солидарная ответственность по займам.

Солидарная ответственность по кредитам, о которых один из супругов не знал

В случае с кредитом, взятым без согласия второго супруга, перспективы и последствия судебного решения не всегда одинаковы. Все зависит от убедительности и достоверности представленных по делу доказательств:

- Заем может быть признан общим (если кредит был оформлен в браке втайне от второго супруга, но заемщик может доказать расходование заемных средств на нужды семьи).

- Заем может классифицироваться как личный кредит должника (если у супруга, от которого утаили наличие кредита, есть возможность предъявить доказательства того, что он ничего не знал об этом займе и никак не согласовывал вопрос о его оформлении).

Когда суду признавать долг общим нецелесообразно, солидарной ответственности возникнуть не может.

Солидарная ответственность по кредитам, взятым одним из супругов до брака

Если супруг взял кредит еще до брака, то по общим положениям закона такой долг будет считаться личным. Однако и здесь есть исключения, при которых заем будет считаться общим:

- Если заемные средства в итоге был потрачены на семейные нужды. Супруг, который будет пытаться признать изначально личный долг общим, должен будет доказать расходование кредитных денег именно на семейные нужды.

- Если впоследствии (в период брака) были изменены условия кредита. Заемщику в этом случае как правило достаточно предъявить новую редакцию договора.

Обычно изменения в таких документах вступают в силу только при подписании дополнительного соглашения.

Обычно изменения в таких документах вступают в силу только при подписании дополнительного соглашения.

С момента траты займа на потребности семьи или с даты подписания соответствующей редакции договора возникает возможность применять солидарную ответственность.

Солидарная ответственность по кредиту покойного супруга, с которым был оформлен развод

В случае смерти должника банки и суды руководствуются следующими принципами:

- Долги передаются по наследству вместе с наследственным имуществом.

- Если брак между супругами был расторгнут до смерти заемщика, а кредит взят после развода, то личные долги бывшего супруга никак не могут быть переведены на второго супруга.

- Если долг был общим для супругов, то после смерти заемщика банк может воспользоваться своим правом предъявить все денежные требования к одному должнику, т. е. второму супругу.

Солидарная ответственность по кредиту одного из супругов, взятого для погашения другого кредита

Бывают и такие ситуации, когда люди берут новый заем для погашения ранее взятого кредита. Если первый кредит был потрачен исключительно на личные нужды, то и второй заем, взятый для аннулирования первого долга, не может быть расценен общим долгом. Доказать факт расходования заемных средств на покрытие личных долгов не составит труда. Достаточно сопоставить даты банковских операций и суммы по ним. Такие случаи не вызывают особой сложности на практике.

Если первый кредит был потрачен исключительно на личные нужды, то и второй заем, взятый для аннулирования первого долга, не может быть расценен общим долгом. Доказать факт расходования заемных средств на покрытие личных долгов не составит труда. Достаточно сопоставить даты банковских операций и суммы по ним. Такие случаи не вызывают особой сложности на практике.

Определение совместной ответственности

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 14 декабря 2020 г.

Рассмотрено

Эбони Ховард

Рассмотрено Эбони Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Что такое совместная ответственность?

Солидарная ответственность означает обязательство двух или более партнеров погасить долг или нести ответственность за удовлетворение обязательства. Солидарная ответственность позволяет сторонам разделить риски, связанные с взятием долга, и защитить себя в случае судебных исков. Физическое лицо, на которое распространяется солидарная ответственность, может называться «совместно ответственным».

Физическое лицо, на которое распространяется солидарная ответственность, может называться «совместно ответственным».

Ключевые выводы

- Совместная ответственность означает, что более чем одна сторона несет юридическую ответственность за погашение долга или иное покрытие обязательства.

- Совместная ответственность возникает в результате совместного обращения двух или более сторон за кредитом, часто в полном товариществе.

- Если какая-либо из сторон полного товарищества заключает договор, то ответственность несут все стороны.

- При наличии соглашения о совместной ответственности кредитор может предъявить иск любому партнеру; чаще всего они подают в суд на того, кто считается наиболее финансово платежеспособным.

Понимание совместной ответственности

Совместная ответственность по долгу возникает в результате того, что две или более сторон подают совместную заявку на получение кредита в качестве созаемщиков, что подразумевается в полном товариществе. В соответствии с правилами полного товарищества любой партнер, заключающий договор с или без ведома других партнеров, автоматически связывает всех партнеров этим договором. Если суд установит, что партнерство виновно в судебном процессе, то каждый партнер несет ответственность за выплату денежной юридической ответственности или компенсации. Таким образом, любой партнер, заключающий соглашение о совместной ответственности, должен знать, что он также несет ответственность за действия каждого другого партнера в отношении партнерства.

В соответствии с правилами полного товарищества любой партнер, заключающий договор с или без ведома других партнеров, автоматически связывает всех партнеров этим договором. Если суд установит, что партнерство виновно в судебном процессе, то каждый партнер несет ответственность за выплату денежной юридической ответственности или компенсации. Таким образом, любой партнер, заключающий соглашение о совместной ответственности, должен знать, что он также несет ответственность за действия каждого другого партнера в отношении партнерства.

Пример совместной ответственности

Примером совместной ответственности может быть случай, когда супруги подписывают договор о займе. Если один из супругов умирает, другой остается ответственным за остаток кредита в качестве поручителя. Однако это зависит от невыполнения обязательств заемщиком.

При солидарной ответственности кредиторы могут предъявить иск один раз по любому долгу. В случае товариществ кредиторы, как правило, выбирают того, у кого самые глубокие карманы или кто с наибольшей вероятностью заплатит, поскольку они не могут требовать дополнительных сумм от других партнеров.

Совместная ответственность по сути является противоположностью ответственности нескольких сторон, при которой все стороны несут ответственность только за свои индивидуальные обязательства.

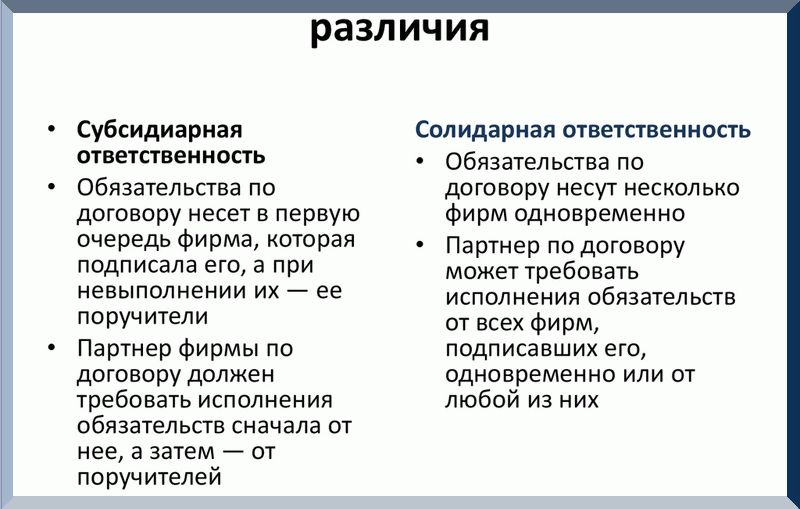

Солидарная ответственность в сравнении с несколькими обязательствами

Независимая ответственность (или пропорциональная ответственность) — это когда все стороны несут ответственность только за свои собственные соответствующие обязательства. По сути, это противоположность солидарной ответственности. Примером может служить ситуация, когда несколько деловых партнеров взяли ссуду для своего бизнеса по соглашению, согласно которому каждый партнер несет ответственность за свою долю (несущую ответственность). В таком случае, если один из партнеров не выполнил свои обязательства по кредиту, кредитор сможет предъявить иск только одному партнеру за неисполнение своих обязательств. В договорах синдицированного кредита часто используется несколько видов ответственности.

Солидарная ответственность и солидарная ответственность

Когда партнеры несут солидарную ответственность за долг, кредитор может подать в суд на любого из партнеров для погашения. Это разновидность солидарной ответственности. Если один партнер выплачивает долг, то этот партнер может преследовать других партнеров, чтобы взыскать свою долю долгового обязательства. Короче говоря, ответчики несут ответственность за то, чтобы разобраться и согласовать свои отдельные доли ответственности и платежей.

Это разновидность солидарной ответственности. Если один партнер выплачивает долг, то этот партнер может преследовать других партнеров, чтобы взыскать свою долю долгового обязательства. Короче говоря, ответчики несут ответственность за то, чтобы разобраться и согласовать свои отдельные доли ответственности и платежей.

Определение совместной и солидарной ответственности

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 05 октября 2021 г.

Рассмотрено

Эбони Ховард

Рассмотрено Эбони Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет финансового контроля

Факт проверен

Тимоти Ли

Факт проверен Тимоти Ли

Полная биография

Тимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем редакционная политика

Солидарная ответственность — это юридический термин, обозначающий ответственность, которую разделяют две или более стороны в судебном процессе. Потерпевшая сторона может предъявить иск любому из них или всем им и взыскать с любого или всех из них полную сумму убытков, присужденную судом.

Потерпевшая сторона может предъявить иск любому из них или всем им и взыскать с любого или всех из них полную сумму убытков, присужденную судом.

Key Takeaways

- По закону солидарная ответственность возлагает на все стороны в иске ответственность за ущерб в пределах всей присужденной суммы.

- То есть, если одна сторона не может заплатить, другие названные должны заплатить больше, чем их доля.

- Чаще всего законы о сравнительной вине ограничивают выплату индивидуума пропорцией, зависящей от степени его вины.

В таких случаях ответственность за общую присужденную сумму несут все. Неуплата одной из сторон приведет к увеличению обязательств других сторон.

Понимание солидарной ответственности

Солидарная ответственность благоприятствует истцу, предъявившему иск о возмещении убытков, потому что она дает ему право требовать полной оплаты, если необходимо, от стороны с самыми глубокими карманами, если другие названные лица не могут заплатить.

Если все вовлеченные стороны неплатежеспособны и не застрахованы, истец ничего не получает.

Солидарная ответственность в праве отличается от сравнительной вины, при которой на несколько сторон возлагается ответственность за часть убытков в зависимости от степени вины, которую они несут в причинении вреда. В таких случаях истцу может быть предоставлено право требовать возмещения убытков от стороны, которая в наименьшей степени способна заплатить.

Сравнительную вину иногда называют «чистой несколько ответственностью». Это более распространено в США, чем солидарная ответственность.

Большинство штатов США ограничили использование солидарной ответственности или разработали гибридный подход. Например, государство может разрешить применять солидарную ответственность только к сторонам, которые признаны ответственными за более чем 50% нанесенного ущерба.

Гибридный подход был принят как средство реформирования системы, которая, по-видимому, поощряла некоторых истцов добавлять в иск одну сторону с глубокими кошельками, например, крупную корпорацию, чтобы получить слишком большую компенсацию.

Критика солидарной ответственности

Как уже отмечалось, солидарная ответственность, как правило, приносит пользу истцу, поскольку увеличивает шансы на то, что все присужденные убытки могут быть взысканы.

Большинство штатов США ограничивают использование солидарной ответственности или используют смешанный подход.

С другой стороны, по отношению к стороне, несущей лишь незначительную ответственность за неблагоприятное событие, может быть сочтено несправедливым нести из-за него чрезмерные финансовые убытки.

Пример иска о солидарной ответственности

Дело о солидарной ответственности может быть возбуждено от имени работников, которые заболели после работы на нескольких рабочих местах, где они подвергались воздействию вредных материалов. Например, это могут быть строители, страдающие физическими недугами, которые можно объяснить контактом с токсичным веществом, присутствующим в материалах, используемых на всех их рабочих местах.