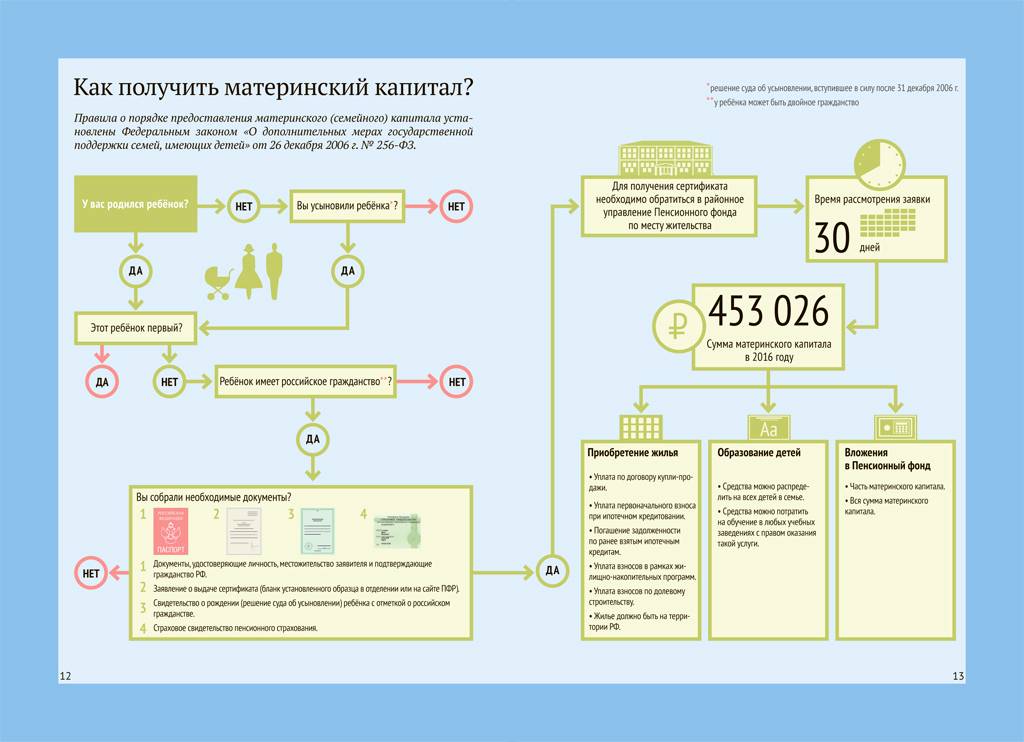

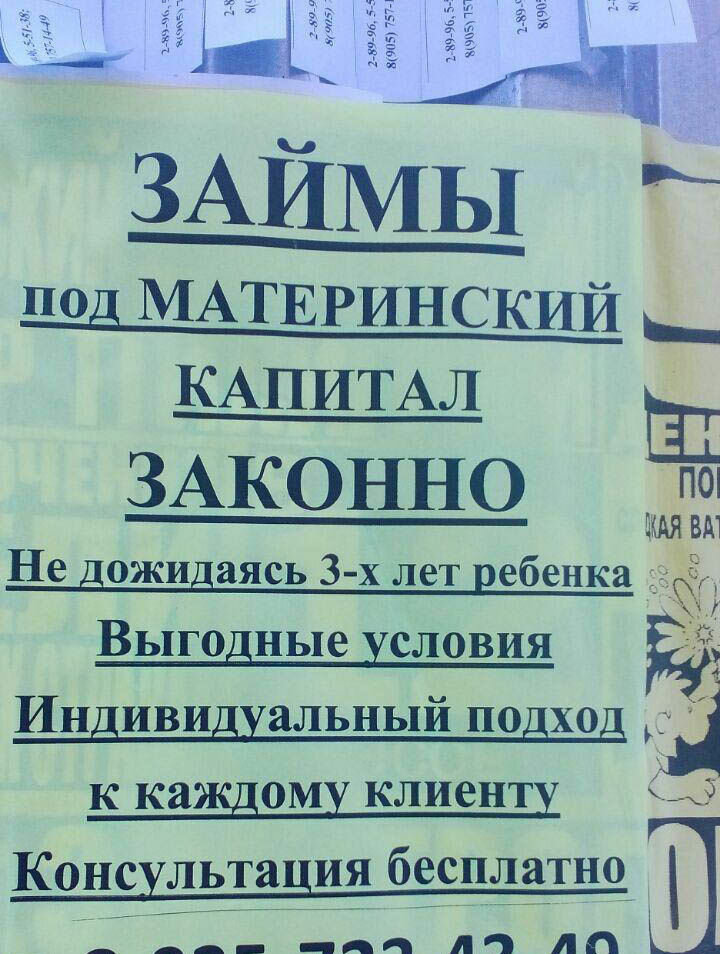

Законных способов обналичить материнский капитал не существует!

Отделение Пенсионного фонда России по Ханты-Мансийскому автономному округу — Югре напоминает гражданам, имеющим государственный сертификат на материнский капитал, и тем, кто только собирается его получить после возникновения права, что любые действия, связанные с нарушением закона при получении сертификата, либо при распоряжении средствами МСК, являются уголовно наказуемыми.

От кого бы ни исходило предложение за деньги получить сертификат или упростить процедуру распоряжения его средствами, например, путем приобретения ветхого жилья, гражданам необходимо помнить, что приняв такое предложение, вы сами, возможно, становитесь участниками преступления.

Кроме того, владельцам сертификатов на материнский капитал следует четко знать, что все услуги, связанные с получением сертификата и распоряжением средствами МСК оказываются Пенсионным фондом на безвозмездной основе.

Напоминаем, что получение государственного сертификата на материнский капитал предусматривает возможность использовать его средства на следующие цели:

- улучшение жилищных условий семьи;

- оплату образовательных услуг;

- пенсионное обеспечение матери;

- приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов;

- ежемесячную выплату.

Согласно Федеральному законодательству, средства материнского капитала можно использовать после достижения ребенком трехлетнего возраста, за исключением случаев погашения жилищных кредитов, оформленных на приобретение или строительство жилья, на оплату первоначального взноса при получении кредита (займа), на содержание ребенка в дошкольном образовательном учреждении, на приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов, а также на ежемесячную выплату.

Если вы получили государственный сертификат, знайте, что обналичивать и выдавать деньги на руки органы Пенсионного фонда не имеют права. Материнский (семейный) капитал может быть перечислен только по безналичному расчету на счета тех организаций, либо физических лиц, с которыми у владельцев сертификатов заключены соответствующие договоры (например, договор купли-продажи, договор участия в долевом строительстве и др).

Материнский (семейный) капитал может быть перечислен только по безналичному расчету на счета тех организаций, либо физических лиц, с которыми у владельцев сертификатов заключены соответствующие договоры (например, договор купли-продажи, договор участия в долевом строительстве и др).

Исключение составляет направление средств (части средств) материнского капитала на строительство или реконструкцию индивидуального жилого дома без привлечения строительной организации, а также на компенсацию затрат на те же цели.

Отделение Пенсионного фонда России по Ханты-Мансийскому автономному округу — Югре призывает обладателей материнского капитала проявить бдительность в отношении мошенников и по всем возникающим вопросам обращаться в Пенсионный фонд и в правоохранительные органы.

Поделиться новостью

Что делать, когда компакт-диск созреет

Чтение за 4 минуты

Опубликовано 29 июля 2022 г.

Как эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Депозитный сертификат (CD) называется «срочным депозитом», поскольку вкладчик соглашается хранить его в финансовом учреждении в течение определенного периода времени. Конец этого фиксированного срока, будь то шесть месяцев или 60 месяцев, называется датой погашения.

Конец этого фиксированного срока, будь то шесть месяцев или 60 месяцев, называется датой погашения.

По истечении срока вкладчик должен решить, что делать с компакт-диском. Если вкладчик ничего не делает, банк, скорее всего, продлит сертификат на тот же срок, хотя процентная ставка может быть выше или ниже, чем раньше. Хорошей новостью является то, что хранители компакт-дисков получают короткий промежуток времени, называемый периодом отсрочки, прежде чем они должны будут сделать следующий шаг.

«Если вы не совсем уверены, что делать с доходами от сроков погашения компакт-дисков, и вам нужно больше времени, чтобы принять решение, у компакт-дисков обычно есть 10-дневный льготный период, который начинается после созревания компакт-дисков», — говорит Джули Эрхарт-Грейвс, сертифицированный специалист по финансовому планированию и президент Worley Erhart-Graves в Индианаполисе.

Что происходит, когда срок действия компакт-диска истекает

Среди финансовых учреждений нет единой политики в отношении того, что делать, когда срок действия компакт-диска истекает. Банк-эмитент, вероятно, уведомит вас о приближающемся сроке погашения сертификата.

Банк-эмитент, вероятно, уведомит вас о приближающемся сроке погашения сертификата.

Если вы не проинструктировали банк, что делать с компакт-диском, он, скорее всего, продлит его на тот же срок, что и раньше, говорит Эрхарт-Грейвз. Таким образом, если вы изначально открыли годовой компакт-диск, банк продлит его еще на один год.

CD также будет обновлен по текущей рыночной процентной ставке. «Банк устанавливает новые ставки, которые могут быть или не быть конкурентоспособными», — говорит сертифицированный специалист по финансовому планированию Рич Арзага, преподаватель университета и основатель Insurance Whisperer в Монументе, штат Колорадо.

Разрешить вашему банку продлевать CD может быть удобно, но это блокирует вас еще на один срок с менее конкурентоспособной доходностью.

Льготный период: короткое окно возможностей

Каждый банк устанавливает свой собственный льготный период для компакт-дисков, и льготный период может варьироваться в зависимости от срока депозита. Как правило, они составляют от семи до 14 дней. Например, у Bank of America и Wells Fargo есть семидневный льготный период, а у Chase — 10 дней. Ally Bank и Capital One дают девять дней и 10 дней соответственно. У Barclays есть 14-дневный льготный период для онлайн-дисков.

Как правило, они составляют от семи до 14 дней. Например, у Bank of America и Wells Fargo есть семидневный льготный период, а у Chase — 10 дней. Ally Bank и Capital One дают девять дней и 10 дней соответственно. У Barclays есть 14-дневный льготный период для онлайн-дисков.

Льготный период дает держателю компакт-диска время снять средства или обновить компакт-диск. «Именно в это время вы можете забрать свои деньги с компакт-диска без штрафов», — говорит Арзага.

Если вы решили обналичить компакт-диск и не дали указание банку выслать вам чек, ожидайте выплаты штрафа за снятие средств по истечении льготного периода. Штрафы за досрочное изъятие компакт-дисков сильно различаются. В Ally Bank, например, стоимость досрочного выхода из двухлетнего компакт-диска составляет 60 дней процентов. Но в Popular Direct штраф за двухлетний компакт-диск составляет 270 дней простых процентов.

Даже если вы забудете о сроке действия компакт-диска, вы не потеряете средства. Банки и кредитные союзы каким-то образом приберегут их для вас, но их политика может вам не нравиться.

Варианты для зрелого компакт-диска

Сроки погашения компакт-дисков привязаны к их условиям. Например, однолетний CD погашается через 12 месяцев, а пятилетний CD погашается через 60 месяцев.

По истечении срока действия банковского компакт-диска у вас есть несколько вариантов:

- Вставить в новый CD . Вы можете забрать деньги и начисленные проценты и открыть новый компакт-диск с другой ставкой и сроком. Вы можете открыть компакт-диск без штрафа или компакт-диск с повышенной ставкой или даже вложить деньги в другой сберегательный продукт.

- Пусть обновится

- Обналичить . Вы можете получить свою основную сумму и проценты и делать с ними все, что хотите, в том числе тратить их, выплачивать долги или инвестировать в акции, взаимные фонды или Roth IRA, среди прочего.

Будьте в курсе сроков погашения компакт-дисков

Перед покупкой компакт-диска подтвердите дату погашения в учреждении, выпустившем его. Прочтите мелкий шрифт, в котором должны быть четко указаны условия компакт-диска.

Перед покупкой компакт-диска узнайте в финансовом учреждении, как оно уведомляет о погашении и как долго длится льготный период.

Если вы перемещаете или меняете адреса электронной почты в течение срока действия компакт-диска, обновите свою контактную информацию в финансовом учреждении.

Выясните, разрешает ли учреждение, в котором находится ваш компакт-диск, давать указания о недоношенности. Если это так, вы можете сообщить банку в письменной форме, что делать с компакт-диском по истечении срока его действия, и вам не придется беспокоиться о принятии мер в конкретную дату в будущем.

После покупки компакт-диска отслеживайте срок погашения. «Что-то такое простое, как пометка в календаре или установка напоминания на телефоне с датой погашения, должно помочь», — говорит Эрхарт-Грейвс.

Альтернативы забывчивым вкладчикам

Если вы опасаетесь, что можете забыть о сроках погашения своего компакт-диска, лучше хранить деньги на обычном сберегательном счете или счете денежного рынка. Процентные ставки растут, и вы можете найти банки, выплачивающие конкурентоспособную доходность по традиционным сберегательным счетам, если вы присмотритесь к ценам.

Еще одним вариантом является открытие компакт-диска без штрафов. Таким образом, если вы забудете о сроке погашения своего компакт-диска, вы сможете вывести свои сбережения без штрафных санкций. Просто обязательно ознакомьтесь с условиями вашего банка, чтобы узнать, что произойдет, когда срок действия вашего CD без штрафных санкций закончится.

Другой вариант — просто использовать деньги для погашения долга вместо открытия депозитного счета. «Выплата долга по более высокой процентной ставке, чем зарабатывает CD, — отличная идея», — говорит Арзага.

«Выплата долга по более высокой процентной ставке, чем зарабатывает CD, — отличная идея», — говорит Арзага.

Что делать, когда ваш компакт-диск созреет — Forbes Advisor

Обновлено: 26 апреля 2022 г., 18:30

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Решая, вкладывать ли деньги в депозитный сертификат (CD), подумайте, что произойдет после того, как срок действия депозитного сертификата истекает. Депозитные сертификаты — это срочные депозиты, которые выдаются на определенные сроки, например, на шесть месяцев или пять лет. Вы получаете гарантированную фиксированную процентную ставку до тех пор, пока держите компакт-диск и оставляете деньги нетронутыми.

Однако, когда срок действия вашего компакт-диска достигает срока погашения, вам нужно принять решение: что вы хотите делать дальше с деньгами на вашем компакт-диске?

Вот несколько действий, которые необходимо предпринять, и которые следует учитывать, чтобы решить, что делать, когда ваш компакт-диск созреет.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Синий FCU, 15-месячный компакт-диск

Узнать больше

На веб-сайте Savebetter

Годовой доход в процентах

Тарифы на 07.11.2022

Требования к минимальному депозиту

Частота начисления процентов

Знайте срок погашения своего компакт-диска

Как владелец компакт-диска вы обязаны знать срок его погашения. Отметьте это в своем календаре, установите напоминания или сделайте все, что вам нужно, чтобы запомнить эту дату, чтобы вы могли соответствующим образом скорректировать свои планы. Обратитесь в свой банк или кредитный союз, если у вас есть вопросы о сроке погашения вашего компакт-диска. Учреждение отправит вам уведомление до того, как ваш компакт-диск станет зрелым.

Дата погашения обычно является единственным периодом, когда вы можете снять средства с вашего компакт-диска без штрафа за досрочное снятие, если только у вас нет депозита без штрафа.

Что происходит, когда срок погашения депозитного сертификата истекает

Когда срок погашения депозитного сертификата подходит к концу, ожидайте уведомления от вашего финансового учреждения. Ваш банк или кредитный союз должны заранее уведомить вас в письменной форме о дате погашения вашего компакт-диска, чтобы сообщить вам, что срок действия вашего депозитного сертификата приближается.

Как только вы получите уведомление о сроке погашения, вы сможете получить свои основные инвестиции и заработанные проценты. Вы также можете открыть новый компакт-диск в том же учреждении.

Многие банки и кредитные союзы также предоставляют возможность пролонгации или продления срока действия компакт-дисков. Если вы выберете этот вариант, деньги, которые вы первоначально инвестировали, а часто и ваши проценты, будут переведены на новый компакт-диск.

Знай свой компакт-диск Льготный период

После того, как срок действия вашего компакт-диска достигает срока погашения, у вас есть короткий промежуток времени, называемый льготным периодом, когда вы можете снять свои деньги с компакт-диска или вложить деньги в новый компакт-диск. Благодать зависит от учреждения. В то время как многие банки и кредитные союзы предлагают льготный период в 10 дней, другие могут предлагать меньше.

Благодать зависит от учреждения. В то время как многие банки и кредитные союзы предлагают льготный период в 10 дней, другие могут предлагать меньше.

Наряду со знанием срока погашения отслеживайте льготный период компакт-диска. В идеале, решите, что вы хотите делать с компакт-диском, задолго до того, как он станет зрелым.

Что такое продление компакт-диска?

Если вы не снимаете деньги с компакт-диска после истечения срока его действия, некоторые компакт-диски настроены на автоматическое продление после льготного периода. Как правило, это на тот же срок, но процентная ставка может быть выше или ниже. Вот почему важно отметить дату погашения вашего компакт-диска. Прежде чем вы позволите своему компакт-диску пролонгироваться или автоматически продлеваться, сравните тарифы. Возможно, вы сможете получить лучшую ставку и срок.

Чтобы определить, подходит ли ваш компакт-диск для автоматического продления, прочтите мелкий шрифт в условиях вашего банка или кредитного союза или депозитном договоре.

Решите, что делать с деньгами на вашем компакт-диске со сроком погашения

После того, как ваш компакт-диск созреет и у вас будет льготный период, у вас есть несколько вариантов того, что делать с деньгами на компакт-диске:

- Закройте компакт-диск, снимите наличными и использовать деньги в другом месте.

- Поместите деньги на другой CD с другим сроком и APY.

- Разрешить автоматическое продление компакт-диска на тот же срок (имейте в виду, что APY может быть выше или ниже, чем на предыдущем компакт-диске).

Знайте, что произойдет, если вы не предпримете никаких действий

Если вы ничего не предпримете, банк может автоматически продлить срок действия вашего сертификата на тот же срок, который у вас был до этого, независимо от текущей ставки APY для сертификатов на этот срок.

Есть некоторые риски, если вы ничего не сделаете со своим зрелым CD:

- Вы можете застрять на более длительном сроке, чем хотели .

Например, если срок действия вашего предыдущего компакт-диска составлял три года, автоматически продленный компакт-диск привязывает вас к еще одному трехлетнему обязательству. Если вы хотите получить свои деньги с нового компакт-диска, вам, вероятно, придется заплатить штраф за досрочное снятие средств.

Например, если срок действия вашего предыдущего компакт-диска составлял три года, автоматически продленный компакт-диск привязывает вас к еще одному трехлетнему обязательству. Если вы хотите получить свои деньги с нового компакт-диска, вам, вероятно, придется заплатить штраф за досрочное снятие средств. - Вы можете упустить более высокие ставки . В течение 2022 года процентные ставки по депозитным сертификатам медленно росли. Если вы купили компакт-диск несколько лет назад, когда процентные ставки были низкими, вы можете быть удивлены тем, насколько выше в нынешних условиях платят лучшие компакт-диски.

Не позволяйте своим деньгам выйти из-под вашего контроля. Воспользуйтесь льготным периодом, чтобы сделать правильные шаги со своими сбережениями. Если вас устраивает длина терминов и APY с компакт-дисками, подумайте о том, чтобы вложить свои деньги в другой компакт-диск. Убедитесь, что решение является обдуманным, хорошо обоснованным и основано на ваших более крупных финансовых целях.

Выясните свои общие финансовые цели для этих денег

Если вы собираетесь вкладывать деньги в депозитные сертификаты, делайте это стратегически как часть вашего общего плана сбережений. Каждый раз, когда компакт-диск созревает, это возможность пересмотреть свои финансовые цели и положить эти деньги на другой сберегательный счет или вложить деньги, в зависимости от вашего финансового положения.

Вот несколько вопросов, на которые следует обратить внимание, когда ваш компакт-диск созреет:

- Увеличились или уменьшились процентные ставки с тех пор, как вы приобрели компакт-диск? Вы можете получить более высокий APY на компакт-диск в другом банке или с высокодоходным онлайн-сберегательным счетом, который обеспечивает такую же защиту, застрахованную FDIC, как и компакт-диск, но без временных обязательств. Проверьте лучшие ставки CD и онлайн-сберегательные счета, чтобы сравнить свои варианты.

- Изменились ли ваши цели? Подумайте, на что бы вы хотели потратить деньги.

Может быть, вы хотели бы использовать его, чтобы поддержать свои сбережения на случай чрезвычайной ситуации, выхода на пенсию или первоначального взноса на дом.

Может быть, вы хотели бы использовать его, чтобы поддержать свои сбережения на случай чрезвычайной ситуации, выхода на пенсию или первоначального взноса на дом. - Как долго вы хотите вкладывать деньги в компакт-диск? В зависимости от APY и ваших финансовых целей, вам может быть выгоднее выбрать краткосрочный или долгосрочный компакт-диск.

- Вы все еще довольны APY, доступными на компакт-дисках? Если вы можете терпеть больший риск с этими деньгами, вы можете рассмотреть возможность инвестирования части средств в более рискованные, но потенциально более доходные инвестиции.

Создание лестницы компакт-дисков

Если вам нравится безопасность и стабильность этого сберегательного инструмента и вы удовлетворены APY, еще один вариант после того, как ваш компакт-диск созреет, — вложить больше денег в компакт-диски, построив лестницу компакт-дисков. Это позволяет вам извлекать выгоду из изменений процентных ставок, избегать штрафов за досрочное снятие средств и экономить на различных финансовых целях.

Вы можете купить несколько компакт-дисков с разными сроками погашения, чтобы создать лестницу компакт-дисков. С помощью лестницы компакт-дисков вы собираете серию компакт-дисков, чтобы дата погашения компакт-дисков никогда не была слишком далекой в будущем, что дает вам больше гибкости даже при фиксированных условиях.

Найдите лучшие цены на компакт-диски 2022 года

Учить больше

Bottom Line

Если срок погашения вашего компакт-диска приближается, начните уже сейчас планировать, что вы хотите делать с этими деньгами дальше. Если вы хотите, вы можете оставить деньги в покое и позволить компакт-диску автоматически продлеваться на тот же срок в текущем APY. Но это может быть рискованно, так как вы можете застрять с более низким APY или более длительным сроком, чем вам хотелось бы. Убедитесь, что вы понимаете свои варианты и делаете правильный выбор для вашего общего плана сбережений.

Часто задаваемые вопросы (FAQ)

Сколько времени занимает обналичивание компакт-диска?

Время, необходимое для обналичивания компакт-диска, зависит от учреждения. Вы можете получить чек по почте или запросить прямой депозит на другой счет, который у вас есть в том же учреждении.

Вы можете получить чек по почте или запросить прямой депозит на другой счет, который у вас есть в том же учреждении.

Ваш банк или кредитный союз может порекомендовать вам посетить отделение или позвонить, чтобы поговорить с банкиром и обсудить возможные варианты.

Можно ли потерять деньги на компакт-диске?

9Компакт-диски 0002 обычно считаются одним из самых безопасных мест для хранения ваших денег, потому что они платят фиксированную процентную ставку и застрахованы на федеральном уровне. Компакт-диски обычно застрахованы Федеральной корпорацией страхования депозитов (FDIC) или Национальной администрацией кредитных союзов (NCUA) в пределах лимитов, регулирующих каждый счет, что делает депозитные сертификаты инвестициями с очень низким уровнем риска.Стоит ли использовать ладдер CD?

Это зависит от ваших целей сбережений. Как правило, CD-лестницы могут помочь вам увеличить ликвидность, воспользовавшись ростом процентных ставок. Лэддеринг CD может потребовать дополнительного времени и усилий, но он может помочь вам диверсифицировать свои сбережения, чтобы потенциально получить больше процентов и большую гибкость в том, куда вложить свои деньги.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Бен Гран — независимый писатель, который занимается личными финансами и финансовыми услугами. Выпускник Университета Райса, он писал для нескольких финансовых компаний из списка Fortune 500. Бен живет в Де-Мойне, штат Айова.

Управляющий редактор отдела глобальных данных и автоматизации Forbes Advisor. Митч имеет более чем десятилетний опыт работы редактором по личным финансам, писателем и контент-стратегом. До прихода в Forbes Advisor Митч работал на нескольких сайтах, включая Bankrate, Investopedia, Interest, PrimeRates и FlexJobs.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.