Лечение по мат. капиталу

ВАЖНО ЗНАТЬ: часть средств регионального материнского капитала можно расходовать на стоматологическую помощь. Проведение лечения мам и детей в счёт регионального материнского капитала осуществляется на основании постановления от 04.10.2012 N 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг».

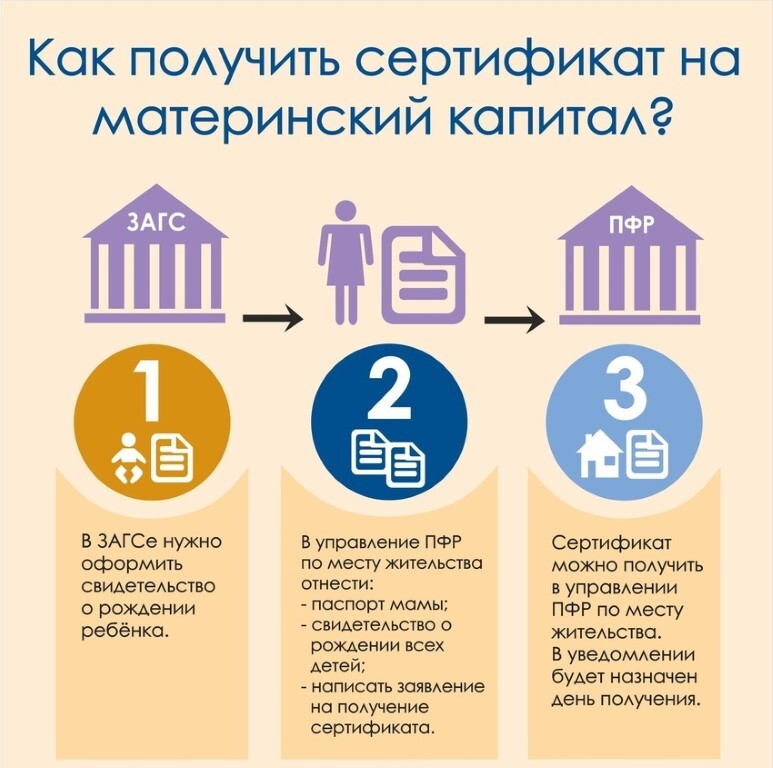

Как вылечить зубы по материнскому капиталу?

Важно! Для получения дополнительной информации Вам необходимо связаться по телефону (351) 729-96-29 с администратором клиники.

Лицо, получившее сертификат на областной материнский (семейный) капитал (далее — сертификат), вправе направить средства (часть средств) областного капитала на оплату платных медицинских услуг для себя и (или) ребенка (детей) согласно Постановлению Правительства Российской Федерации от 04. 10.2012 N 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг».

10.2012 N 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг».

Проведение лечения за счёт регионального материнского капитала осуществляется на основании заключенного договора с медицинской организацией. Начиная с 25.03.2013 г. средствами регионального материнского капитала можно оплатить платные медицинские (в том числе стоматологические) услуги, оказываемые ребёнку (детям), а также лицу, которое является держателем сертификата на региональный материнский капитал.

Используйте средства областного материнского капитала для получения стоматологической помощи, как это сделали многие наши пациенты!

Скачать рекомендации соц.защиты

Запишитесь прямо сейчас!

Я согласен на обработку персональных данных

Ставя отметку, я даю свое согласие на обработку моих персональных данных в соответсвтии с законом №152 ФЗ «О персональных данных» от 27.

{{checkIn.success_message}}

Услуги

- Имплантация зубов

- Наращивание костной ткани

- Исправление прикуса

- Виниры

- Лечение зубов

- Компьютерная анестезия

- Детская стоматология

- Профессиональная гигиена полости рта

org/Article»>

Эстетическая стоматология

org/Article»>

Эстетическая стоматология- Протезирование на 4х имплантах

- SPA-уход для зубов и десен

- Удаление зубов

- Фрезерный центр

- CEREC в Челябинске

- Протезирование зубов

Как обналичить сберегательные облигации – Forbes Advisor

Обновлено: 2 июня 2022 г., 15:58

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Сберегательные облигации США использовались поколениями обычных американцев для получения стабильной прибыли с низким уровнем риска по денежным сбережениям. В зависимости от типа сберегательной облигации и доступных процентных ставок при покупке облигации вы можете получить доход, конкурентоспособный с лучшими сберегательными счетами, если вы не обналичите их слишком рано.

В зависимости от типа сберегательной облигации и доступных процентных ставок при покупке облигации вы можете получить доход, конкурентоспособный с лучшими сберегательными счетами, если вы не обналичите их слишком рано.

Когда придет время, вы сможете выкупить свои сберегательные облигации различными способами. Но сначала вы должны быть уверены, что хорошо понимаете, что такое сберегательные облигации и как они работают.

Что такое сберегательные облигации?

Сберегательные облигации являются формой долга федерального правительства. Когда вы покупаете сберегательную облигацию, вы одалживаете деньги дяде Сэму, понимая, что правительство вернет вам деньги в течение определенного периода времени по определенной процентной ставке.

Облигации обычно считаются безопасными и надежными инвестициями, потому что они выпущены Казначейством США и обеспечены полным доверием и доверием правительства США.

Сберегательные облигации можно приобрести для себя или подарить. Некоторые люди помнят, как в детстве ходили в банк и получали сберегательную облигацию в размере 50 долларов в качестве подарка на день рождения. Вы можете обнаружить какие-то старые сберегательные облигации, о которых вы забыли, или вы можете унаследовать некоторые сберегательные облигации от любимого человека.

Некоторые люди помнят, как в детстве ходили в банк и получали сберегательную облигацию в размере 50 долларов в качестве подарка на день рождения. Вы можете обнаружить какие-то старые сберегательные облигации, о которых вы забыли, или вы можете унаследовать некоторые сберегательные облигации от любимого человека.

Бумажные облигации все еще существуют, хотя многие новые сберегательные облигации существуют только в электронной форме.

Как работают сберегательные облигации?

Правительство выпустило свою первую сберегательную облигацию в 1935, и несколько типов были предложены на протяжении многих лет.

Многие из них больше не выпускаются, но могут по-прежнему приносить проценты или накапливаться. Сберегательные облигации, проданные сегодня, будут приносить проценты в течение 30 лет; по некоторым старым облигациям наступает срок погашения, то есть проценты по ним перестают выплачиваться через 20 лет.

Проценты по текущему урожаю сберегательных облигаций начисляются ежемесячно и начисляются каждые шесть месяцев. Вы не можете обналичить сберегательную облигацию в течение первых 12 месяцев после покупки, и если вы погасите ее до истечения пяти лет, вы потеряете проценты на сумму трех месяцев в качестве штрафа.

Вы не можете обналичить сберегательную облигацию в течение первых 12 месяцев после покупки, и если вы погасите ее до истечения пяти лет, вы потеряете проценты на сумму трех месяцев в качестве штрафа.

Сберегательные облигации, которые настолько устарели, что больше не приносят пользы, должны быть обменены на наличные, чтобы их можно было вложить в другие инвестиции. (Возможно, новые сберегательные облигации.)

Типы сберегательных облигаций США

В настоящее время Министерство финансов США продает два вида сберегательных облигаций: сберегательные облигации серии EE и серии I. Более старые разновидности, в том числе облигации серии E и серии HH, могут по-прежнему находиться у вкладчиков в США, но их больше нельзя купить.

Серия EE

Сберегательные облигации серии EE продаются в электронном виде на TreasuryDirect.gov, и новые облигации приносят фиксированную процентную ставку.

Годовая процентная ставка по облигации, купленной с мая 2022 года по октябрь 2022 года, составляет 0,10%. Но независимо от ставки правительство гарантирует, что облигация серии EE будет стоить в два раза больше, чем вы заплатили за нее, когда ей исполнится 20 лет.

Но независимо от ставки правительство гарантирует, что облигация серии EE будет стоить в два раза больше, чем вы заплатили за нее, когда ей исполнится 20 лет.

Сберегательные облигации серии EE, проданные до мая 2005 г., имеют плавающие процентные ставки, которые обновляются каждые шесть месяцев; текущая ставка по облигациям, выпущенным с мая 1997 г. по апрель 2005 г., составляет 1,60%.

До 2012 года облигации серии ЕЕ выпускались на бумаге и продавались за половину их номинальной стоимости. Например, вы можете купить облигацию за 100 долларов, и она будет стоить 200 долларов при погашении через определенный период. Сегодня электронная облигация серии EE номинальной стоимостью 100 долларов продается за 100 долларов.

Вы можете купить облигацию EE всего за 25 долларов, и вам разрешено покупать ее на сумму до 10 000 долларов в течение календарного года.

Серия I

Сберегательные облигации серии I продаются в электронном виде на TreasuryDirect, а также могут быть приобретены в бумажной форме с возмещением федерального налога.

Процентная ставка по облигациям серии I делится на две части: фиксированная процентная ставка, доступная при покупке облигации, и уровень инфляции, рассчитываемый два раза в год. В условиях высокой инфляции облигации серии I, проданные до октября 2022 года, имеют высокую начальную процентную ставку в размере 90,62%.

Электронные сберегательные облигации серии I:

- Можно купить минимум за 25 долларов США

- Доступны с шагом в один пенни выше 25 долларов США, что означает, что вы можете совершить единовременную покупку электронных облигаций на сумму 25,01 долларов США

- Иметь лимит покупки в размере 10 000 долларов США за календарный год

Бумажные сберегательные облигации серии I:

- Можно купить минимум за 50 долларов

- Продаются номиналом 50, 100, 200, 500 и 1000 долларов

- Иметь лимит покупки в размере 5000 долларов США за календарный год

В дополнение к сберегательным облигациям Серии ЕЕ и Серии I несколько более старых типов сберегательных облигаций больше не продаются, но все еще находятся в собственности и могут по-прежнему приносить проценты. Если у вас есть сберегательные облигации такого типа, возможно, вы вскоре захотите их выкупить.

Если у вас есть сберегательные облигации такого типа, возможно, вы вскоре захотите их выкупить.

Серия E

Сберегательные облигации серии E были введены в 1941 году как «защитные облигации». Он стал известен как военная облигация времен Второй мировой войны, купленная миллионами американцев для финансирования военных действий.

Облигации серии Е продавались как сберегательные облигации до 1980, когда их заменила серия EE; проценты по последним облигациям серии E прекратились в 2010 году. Если вы все еще владеете облигацией серии E или унаследовали облигацию серии E, вы можете обменять ее на наличные.

Серия HH

Сберегательные облигации серии HH были выпущены с 1980 по 2004 год и имели срок погашения 20 лет, поэтому проценты по некоторым из этих облигаций по-прежнему приносят до 2024 года. Если вы хотите выкупить облигацию серии HH, вам необходимо отправить его в Treasury Retail Securities Services по определенному адресу со специально подписанной формой; ваш банк не может обналичить эти облигации для вас, но может помочь вам в этом процессе.

Несколько других более старых серий сберегательных облигаций, таких как облигации восстановления побережья Мексиканского залива (выпущенные до 2007 г. для финансирования усилий по оказанию помощи после ураганов на побережье Мексиканского залива) и облигации Patriot (выпущенные до 2011 г. для финансирования антитеррористической деятельности после 11 сентября) больше не продаются Казначейством США, но могут по-прежнему приносить проценты и иметь денежную стоимость.

Прежде чем вы попытаетесь обналичить сберегательную облигацию, вам нужно узнать, наступил ли срок ее погашения, и получить представление о ее стоимости.

Сколько стоит моя сберегательная облигация?

Стоимость сберегательной облигации зависит от нескольких факторов:

- Тип сберегательной облигации.

- Когда он был выпущен.

- Был ли он продан по номинальной стоимости или в процентах от номинальной стоимости.

Если вы являетесь владельцем сберегательной облигации, которая была приобретена в электронном виде в TreasuryDirect, вы должны иметь возможность проверить сведения о стоимости вашей облигации через свою учетную запись в Интернете.

Однако многие до сих пор владеют сберегательными облигациями, выпущенными на бумаге. Если у вас есть старая бумажная облигация, вы можете использовать бесплатный калькулятор на TreasuryDirect, чтобы рассчитать стоимость вашей облигации. Введите серию облигации (например, EE или I), серийный номер, номинал и дату выпуска, и вам будет предоставлена цифра, представляющая текущую стоимость облигации.

Когда следует обналичить сберегательную облигацию?

Как только вы узнаете, сколько стоит ваша облигация, вы можете решить, обменять ли ее на наличные деньги. Вот несколько вопросов, которые следует обдумать, прежде чем пытаться обналичить сберегательную облигацию:

- Полностью ли погашена облигация? Если по вашей облигации больше не выплачиваются проценты и срок погашения полностью наступил, вы можете также обналичить ее и направить эти деньги на другие цели.

- Достигла ли облигация своей полной номинальной стоимости? Некоторые облигации были проданы за половину номинальной стоимости и могут быть погашены только за полную номинальную стоимость по истечении определенного периода времени.

Убедитесь, что вы имеете право на получение полной суммы наличных денег, которую вы ожидали.

Убедитесь, что вы имеете право на получение полной суммы наличных денег, которую вы ожидали. - Придется ли вам платить проценты? Если у вас есть облигация, которой вы владели всего несколько лет, возможно, вы не сможете выкупить ее без уплаты штрафа в виде потери процентов по облигации за несколько месяцев. Если вы готовы отказаться от этого интереса, тогда идите вперед и выкупите облигацию. Но убедитесь, что вы знаете о последствиях.

- Почему вы обналичиваете облигацию? Сберегательные облигации предназначены для хранения ваших сбережений и обеспечения стабильной процентной ставки в течение нескольких лет. Почему вы обналичиваете эту облигацию сейчас? Можете ли вы получить более высокую доходность от своих сбережений, инвестируя в фондовый рынок или вкладывая деньги на высокодоходный сберегательный счет? Вам нужны краткосрочные наличные для срочной или крупной покупки?

Во всех случаях убедитесь, что ваше решение обналичить сберегательные облигации является частью более крупного плана, соответствует вашей терпимости к риску и срокам инвестирования и способствует достижению ваших общих финансовых целей.

Как выкупить сберегательную облигацию?

У вас есть несколько способов обналичить или выкупить ваши сберегательные облигации. Если у вас есть облигация, которая была приобретена в электронном виде, например одна из облигаций серии EE или серии I, вы можете выкупить ее онлайн через свой счет TreasuryDirect, и деньги будут переведены на ваш текущий или сберегательный счет в течение нескольких рабочих дней.

Если у вас есть бумажная сберегательная облигация, вы часто можете погасить ее в финансовом учреждении, где у вас есть счет. Возможность выкупить облигацию в банке или кредитном союзе может зависеть от того, как долго у вас там открыт счет. Имейте в виду, что финансовое учреждение может ограничить сумму погашения облигаций в долларах и может потребовать удостоверение личности и другие документы.

Как и в случае с облигациями HH, старые серии сберегательных облигаций не могут быть погашены непосредственно в банке или кредитном союзе; вам нужно будет заполнить специальную форму (форма FS 1522) и отправить облигацию в службу безопасности розничной торговли государственного казначейства с заверенной подписью и инструкциями по прямому депозиту.

Даже если ваш банк или кредитный союз не может обналичить для вас старую облигацию или если у вас есть особые обстоятельства, такие как необходимость выкупа облигации, которая была унаследована как часть имущества умершего человека, банк, как правило, может помочь вам разобраться в этом процессе. для погашения облигации и может заверить вашу подпись в форме казначейства. Если вы сомневаетесь, начните с обращения в свой банк.

Налоговые последствия погашения сберегательных облигаций США

Процентный доход по сберегательным облигациям США облагается федеральным подоходным налогом, но не подоходным налогом штата или местным налогом. В зависимости от вашей налоговой ситуации проценты по вашим сберегательным облигациям также могут облагаться федеральными или государственными налогами на наследство или имущество, а также федеральным налогом на дарение и акцизными налогами.

Процентный доход от сберегательной облигации США можно сообщать в IRS в течение каждого года, в котором были начислены проценты, или вы можете сообщать о процентном доходе сразу после погашения облигации. Поговорите с профессиональным налоговым консультантом, чтобы решить, какой метод отчетности наиболее подходит для вас.

Поговорите с профессиональным налоговым консультантом, чтобы решить, какой метод отчетности наиболее подходит для вас.

Чтобы узнать больше о том, как выкупить сберегательные облигации, ознакомьтесь с руководством Министерства финансов. Прежде чем погасить сберегательную облигацию, убедитесь, что вы понимаете суть своей облигации и готовы иметь дело с возможными процентными санкциями или налоговыми последствиями.

И будьте готовы поговорить с профессиональным финансовым консультантом о том, как вы могли бы лучше использовать свои сберегательные облигации для поддержки своих долгосрочных финансовых целей.

Найдите лучшие онлайн-сберегательные счета 2022 года

Учить больше

Bottom Line

Сберегательная облигация может быть надежным способом получения стабильного дохода от вложения ваших денег. Помните, однако, что может потребоваться много лет, чтобы признать полную отдачу от этих инвестиций.

Часто задаваемые вопросы (FAQ)

Что такое казначейские облигации?

Государственная казначейская облигация — это не то же самое, что сберегательная облигация. Казначейские облигации выпускаются сроком на 20 или 30 лет, по ним выплачивается фиксированная процентная ставка каждые шесть месяцев до момента погашения. Как и сберегательные облигации, казначейские облигации можно приобрести через TreasuryDirect. В отличие от сберегательных облигаций, казначейские облигации также можно покупать и продавать на открытом рынке. Минимальная цена покупки казначейских облигаций составляет 100 долларов по сравнению с 25 долларами для сберегательных облигаций.

Казначейские облигации выпускаются сроком на 20 или 30 лет, по ним выплачивается фиксированная процентная ставка каждые шесть месяцев до момента погашения. Как и сберегательные облигации, казначейские облигации можно приобрести через TreasuryDirect. В отличие от сберегательных облигаций, казначейские облигации также можно покупать и продавать на открытом рынке. Минимальная цена покупки казначейских облигаций составляет 100 долларов по сравнению с 25 долларами для сберегательных облигаций.

Как обналичить сберегательную облигацию на чужое имя?

В некоторых случаях вы можете обналичить чужую сберегательную облигацию. Это можно сделать, если вы являетесь родителем несовершеннолетнего, который является владельцем или совладельцем облигации, вы указаны в качестве бенефициара лица, которому принадлежала облигация, или вы являетесь законным представителем владельца облигации. .

Сколько стоит сберегательная облигация через 30 лет?

Бумажная сберегательная облигация серии EE на 50 долларов, выпущенная в апреле 1992 года по цене 25 долларов, в мае 2022 года стоила 103,68 доллара. Это всего лишь один пример того, как рассчитать стоимость бумажной сберегательной облигации. Стоимость варьируется в зависимости от серии, номинала и даты выпуска облигации. Казначейство США предоставляет калькуляторы для расчета стоимости бумажных облигаций; чтобы рассчитать стоимость электронной облигации, вы должны войти в свою учетную запись TreasuryDirect.

Это всего лишь один пример того, как рассчитать стоимость бумажной сберегательной облигации. Стоимость варьируется в зависимости от серии, номинала и даты выпуска облигации. Казначейство США предоставляет калькуляторы для расчета стоимости бумажных облигаций; чтобы рассчитать стоимость электронной облигации, вы должны войти в свою учетную запись TreasuryDirect.

Сколько времени требуется для погашения сберегательной облигации?

Электронные сберегательные облигации, проданные сегодня, достигают срока погашения или перестают приносить проценты через 30 лет после даты выпуска.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джон Иган — внештатный писатель, редактор и стратег контент-маркетинга из Остина, штат Техас. Его работы были опубликованы Experian, CreditCards.com, Bankrate, SHRM.org, National Real Estate Investor, US News & World Report, журналом Urban Land и другими изданиями. Джон получил степень бакалавра журналистики в Канзасском университете и степень магистра коммуникаций в Университете Южного Нью-Гэмпшира.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что вам нужно знать — Forbes Advisor

Обновлено: 12 октября 2022 г. , 16:38

, 16:38

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Банкоматы обеспечивают простой и удобный доступ к средствам внутри расчетного или сберегательного счета. Когда возникает необходимость снять наличные, важно знать, применяется ли лимит.

Во многих банках на снятие средств в банкомате обычно устанавливается дневной лимит. Также могут быть ограничения, которые применяются к каждой транзакции. Рассмотрим подробнее, как работают лимиты на снятие наличных в банкоматах.

Почему банки устанавливают ограничения на снятие средств в банкоматах?

Банки могут устанавливать ограничения на снятие средств в банкоматах из соображений практичности и безопасности.

Во-первых, банкоматы могут хранить только такое количество наличных денег, а у банков есть только такое количество наличных, которое они могут раздать клиентам в любой момент времени. Установка максимальной суммы снятия в банкомате для каждого клиента помогает банку контролировать движение доступных наличных денег.

Установка максимальной суммы снятия в банкомате для каждого клиента помогает банку контролировать движение доступных наличных денег.

Другая причина связана с безопасностью и защитой учетных записей клиентов. Скажите, что кто-то украл вашу дебетовую карту и PIN-код. Без лимита на снятие средств в банкомате они могут опустошить ваш текущий или сберегательный счет и прикарманить все ваши деньги.

Хотя ограничения на снятие средств в банкомате могут показаться неприятными, они служат важной цели обеспечения безопасности ваших денег.

Сколько можно снимать в банкомате каждый день?

Максимальный лимит снятия средств в банкомате зависит от того, с кем вы работаете, поскольку каждый банк или кредитный союз устанавливает свои собственные правила. Чаще всего лимиты на снятие наличных в банкоматах составляют от 300 до 1000 долларов в сутки.

Опять же, это определяется банком или кредитным союзом — стандартного дневного лимита на снятие средств в банкомате нет. Лимит на снятие средств в банкомате вашего личного банка также может зависеть от типов ваших счетов и вашей банковской истории.

Лимит на снятие средств в банкомате вашего личного банка также может зависеть от типов ваших счетов и вашей банковской истории.

Например, если вы новичок в банке и открыли базовый текущий счет, у вас может быть более низкий лимит на снятие средств в банкомате, чем у того, у кого в течение 10 лет был премиальный расчетный счет. Специальные счета, такие как проверка второго шанса или проверка студента, также могут иметь разные лимиты снятия наличных в банкомате.

Сколько денег можно снять в банкомате за один раз?

В дополнение к дневному лимиту банкомата, установленному банком или кредитным союзом, некоторые банкоматы могут иметь ограничения на сумму наличных, которую можно выдать за одно снятие. Суточные лимиты на снятие наличных в банкоматах могут отличаться от дневных лимитов на покупки.

Например, ваш банк может ограничить снятие средств в банкомате на сумму 400 долларов, но вы можете совершать покупки на сумму до 4000 долларов в день с помощью дебетовой карты. Учреждения могут разделить лимиты на снятие средств в банкомате и лимиты на покупки или установить третий лимит на общую сумму денег, которую вы можете снять со своего счета посредством снятия наличных и покупок каждый день.

Учреждения могут разделить лимиты на снятие средств в банкомате и лимиты на покупки или установить третий лимит на общую сумму денег, которую вы можете снять со своего счета посредством снятия наличных и покупок каждый день.

Опять же, эти ограничения предназначены для сглаживания денежных потоков для банка, защищая при этом вас и ваши счета.

В каких банкоматах можно снять больше всего денег?

Чем выше установленный вашим банком дневной лимит на снятие средств в банкомате или лимит на транзакцию, тем больше наличных вы сможете получить.

Это означает, что если ваш банк устанавливает максимальный лимит на снятие наличных в банкомате в размере 1000 долларов США в день, это максимальная сумма наличных, которую вы сможете снять, независимо от того, какой банкомат вы используете. Вот почему важно внимательно изучить все, что написано мелким шрифтом, при открытии нового банковского счета. Условия должны точно указывать, сколько наличных вы можете получить в банкоматах.

Даже если вы не часто носите наличные с собой, важно иметь возможность получить наличные, когда они вам понадобятся, и в нужном вам количестве. Если в вашем банке или кредитном союзе установлен более низкий дневной лимит снятия наличных в банкомате, это может стать проблемой, если вам когда-нибудь понадобится большая сумма денег, и вы не сможете добраться до отделения, чтобы снять ее.

Ежедневные лимиты на снятие наличных в банкоматах в ведущих банках

Банки различаются, когда речь идет о том, сколько или как мало наличных они позволяют вам снимать с вашего расчетного счета в банкомате каждый день. Могут быть различия в лимитах на снятие средств в банкоматах для крупных банков по сравнению с региональными или местными банками. Обычные банки также могут устанавливать дневные лимиты на снятие средств в банкоматах иначе, чем онлайн-банки.

На приведенной ниже диаграмме показано, как сравниваются дневные лимиты на снятие средств в банкоматах в ведущих банках, включая онлайн-банки и обычные финансовые учреждения. Имейте в виду, что могут быть исключения из указанных здесь лимитов в зависимости от типа счета и ваших отношений с банком.

Имейте в виду, что могут быть исключения из указанных здесь лимитов в зависимости от типа счета и ваших отношений с банком.

| Название банка | Лимит снятия |

| Союзник Банк | 1000 долларов |

| Банк Америки | 1000 долларов |

| БиМО Харрис | 1000 долларов |

| Capital One | 1000 долларов |

| Чарльз Шваб Банк | 1000 долларов |

| Чейз Банк | 500–3000 долларов |

| Сити | 1500-2000 долларов |

| Гражданский банк | 500 долларов |

| Откройте для себя банк | 510 $ |

| Пятый третий банк | 810 $ |

| ХСБК | 500–1000 долларов |

| Банк ключей | 300–1000 долларов |

| Морган Стэнли Банк | 1500-5000 долларов |

| Банк PNC | 500–1500 долларов |

| Регионбанк | 808 $ |

| Траст | 500–3000 долларов |

| ТД Банк | 1 250–1 500 долл. США США |

| Юнион Банк | 500 долларов |

| Банк США | Зависит от отношений с клиентами |

| Уэллс Фарго Банк | Зависит от отношений с клиентами |

Имейте в виду, что эти ограничения на снятие средств в банкомате применяются к текущим счетам. Если у вас также есть сберегательный счет или счет денежного рынка в том же банке, могут применяться другие лимиты на снятие средств в банкомате. Вы также должны знать ежемесячные лимиты банка на операции по снятию средств со сберегательных счетов.

В прошлом Федеральный регламент D ограничивал снятие средств со сберегательного счета до шести раз в месяц. Действие этого правила приостановлено на неопределенный срок в связи с пандемией коронавируса. Но многие банки по-прежнему налагают ограничения на количество снятия средств со сбережений каждый месяц. Эти лимиты применяются к транзакциям по дебетовым картам, но не к снятию наличных в отделениях или банкоматах.

Если в вашем банке установлен такой лимит, важно знать, каков он, чтобы не превысить его. Снятие средств сверх разрешенного лимита может вызвать высокую комиссию за транзакцию.

Как увеличить лимит снятия средств в банкомате

Самый простой способ увеличить лимит снятия средств в банкомате — позвонить и попросить об увеличении. Ваш банк или кредитный союз могут захотеть временно или навсегда увеличить лимиты на снятие наличных в банкоматах.

Согласие банка на это зависит от:

- Как долго вы являетесь клиентом

- Какой тип счетов у вас есть в банке

- История вашего счета, включая сумму денег, которую вы обычно держите на руках

- Независимо от того, просите ли вы краткосрочное или постоянное повышение

Допустим, вы планируете совершить крупную покупку или отправиться в отпуск. В этом случае ваш банк может увеличить лимит снятия средств в банкомате на несколько дней или недель. Как только этот временный период закончится, ваш лимит вернется к тому, что было раньше.

Если вы заинтересованы в постоянном увеличении дневного лимита на снятие средств в банкомате, будьте готовы аргументировать, почему банк должен на это согласиться. Помните, что банки устанавливают эти лимиты из соображений безопасности, поэтому, если вы получаете более высокий лимит, важно внимательно следить за своей дебетовой картой. В противном случае кто-то может получить доступ к большему количеству денег на вашем счете, если ваша карта будет утеряна или украдена.

Как обойти ограничения на снятие наличных в банкомате

Возможно, вы исчерпали дневной лимит на снятие наличных в банкомате, но вам по-прежнему нужны наличные для оплаты покупки или по другой причине. Вот что вы можете сделать, чтобы получить доступ к своим деньгам, когда они вам понадобятся:

- Возврат наличных на кассе при совершении покупки

- Снять деньги со сберегательного счета

- Снятие наличных в отделении

- Обналичить чек

Кэшбэк в магазине

Если вы совершаете покупки в магазине, вы можете получить наличные обратно на кассе без учета дневного лимита снятия в банкомате. Однако есть несколько предостережений.

Однако есть несколько предостережений.

Во-первых, она все еще может учитываться при расчете дневного лимита покупок или лимита снятия наличных. Поэтому помните об ограничениях, которые ваш банк налагает на ваш счет для покупок или транзакций по снятию наличных в точках продаж.

Далее запишите лимит кэшбэка магазина. Например, в зависимости от того, где вы совершаете покупки, на кассе вы можете получить возврат наличными в размере 100 долларов США. Если в магазине установлен более низкий лимит, вам может потребоваться совершить несколько покупок, чтобы снять всю необходимую сумму наличных. И опять же, каждая из этих транзакций будет учитываться при расчете дневного лимита покупок.

Снятие денег со сберегательного счета

Снятие денег со сберегательного счета с помощью карты банкомата — это еще один способ обойти дневные ограничения на снятие денег в банкомате для расчетного счета. На эти транзакции все еще могут быть ограничения, но при необходимости вы можете получить доступ к наличным деньгам. Если у вас нет карты банкомата, вместо этого вы можете снять наличные в отделении банка.

Если у вас нет карты банкомата, вместо этого вы можете снять наличные в отделении банка.

Снятие наличных в отделении

Вы также можете снять наличные со своего расчетного счета в отделении, если вы превысили дневной лимит снятия в банкомате. Кассир может помочь вам снять наличные с расчетного, сберегательного счета или счета денежного рынка.

Однако, если вам нужна большая сумма денег, вы можете рассмотреть более безопасные способы оплаты, отличные от наличных. Например, если вы покупаете автомобиль, вы можете получить кассовый чек, заверенный чек или даже денежный перевод для покрытия транзакции. Таким образом, у вас есть бумажный след, подтверждающий платеж, и вы не носите с собой большие суммы наличных денег.

Обналичивание чека

Четвертый способ обойти ограничения на снятие средств в банкомате — это обналичивание чека. Вы бы просто выписали чек на «Cash», подписали его и отнесли в банк, чтобы обналичить.

Опять же, важно знать о любых ограничениях, которые банк может наложить на обналичивание чеков. Могут быть ограничения на сумму наличных, которые вы можете снять таким образом, или на количество чеков, которые вы можете выписать на «Наличные» за один день.

Могут быть ограничения на сумму наличных, которые вы можете снять таким образом, или на количество чеков, которые вы можете выписать на «Наличные» за один день.

Сколько наличных можно снять в банке за один день?

Сумма наличных, которую вы можете снять в банке за один день, зависит от политики банка по снятию наличных. Ваш банк может разрешить вам снимать 5000, 10000 или даже 20000 долларов наличными в день. Или ваши ежедневные лимиты на снятие наличных могут быть значительно ниже этих сумм.

Важно отметить, что федеральное правительство отслеживает крупные операции по снятию наличных и депозитам. Банки обязаны сообщать о любых отдельных транзакциях, связанных со снятием 10 000 долларов США или более наличными или их эквивалентами, такими как кассовые чеки или денежные переводы.

Это правило применяется к единовременным снятиям средств или депозитам и связанным с ними платежам, которые происходят в течение 24 часов. IRS требует эту отчетность для обнаружения потенциально мошеннической деятельности. Это не должно препятствовать снятию 10 000 долларов наличными для покупки автомобиля или оплаты другой крупной покупки, если это необходимо, но стоит отметить, что эти транзакции будут подлежать уведомлению IRS.

Это не должно препятствовать снятию 10 000 долларов наличными для покупки автомобиля или оплаты другой крупной покупки, если это необходимо, но стоит отметить, что эти транзакции будут подлежать уведомлению IRS.

Что делать, если вам срочно нужны наличные

Если вам срочно нужны наличные, обратитесь к банкомату. Позвоните в свой банк и попросите увеличить лимит, если вы превысите лимит снятия средств в банкомате.

Если это невозможно, вы можете попробовать один из способов, упомянутых ранее, например, вернуть наличные на кассе или выписать чек в «Cash». В крайнем случае, вы можете рассмотреть возможность выдачи наличных по кредитной карте.

Получение аванса наличными с кредитной карты просто означает снятие наличных с вашего кредитного лимита. По сути, это разновидность краткосрочного кредита. Это удобство, которое многие компании, выпускающие кредитные карты, предлагают в качестве преимущества счета. Вы можете получить наличные с помощью карты в банке или банкомате или получить наличные с помощью удобного чека.

Однако есть некоторые потенциальные недостатки. Денежные авансы имеют годовую процентную ставку или годовых, как и покупки, но разница в том, что эти проценты начинают начисляться сразу — для наличных авансов нет льготного периода. Проценты на аванс наличными часто начисляются по более высокой ставке, чем ваш стандартный APR покупки. Кроме того, вы можете заплатить комиссию за аванс наличными, равную проценту от суммы аванса.

Учитывая проценты и комиссию, выдача наличных может оказаться дорогостоящим способом быстрого получения наличных. По этой причине вам может быть лучше сначала обратиться в свой банк по поводу временного увеличения лимита на снятие наличных в банкомате или вместо этого снять наличные в отделении.

Найдите лучшие онлайн-банки 2022 года

Учить больше

Bottom Line

Банкоматы существуют для вашего удобства, а ограничения на снятие средств в банкоматах существуют для вашей защиты. Банки также ограничивают снятие наличных в банкоматах, чтобы гарантировать, что у них будет достаточно наличных для других клиентов. Если текущий лимит на снятие наличных в банкомате вашего банка или кредитного союза ниже, чем вы хотели бы, в целом или для немедленной транзакции, обратитесь в свое финансовое учреждение и попросите увеличить ваш лимит.

Если текущий лимит на снятие наличных в банкомате вашего банка или кредитного союза ниже, чем вы хотели бы, в целом или для немедленной транзакции, обратитесь в свое финансовое учреждение и попросите увеличить ваш лимит.

Часто задаваемые вопросы (FAQ)

Как выписать чек на снятие наличных?

Чтобы выписать чек на снятие наличных, просто предъявите его к наличным, введите сумму и подпишите ее. Затем вы можете отнести его в банк, чтобы кассир обналичил его так же, как и любой другой чек.

Как внести наличные в банкомат?

Во-первых, убедитесь, что ваш банк разрешает внесение наличных в банкомате, поскольку это делают не все банки. Затем вставьте карту банкомата и введите свой PIN-код. Получите доступ к счету, на который вы хотите внести наличные, и выберите функцию депозита. В зависимости от банка вам может потребоваться положить наличные в депозитный конверт или вы сможете вставлять купюры непосредственно в депозитную прорезь. Следуйте инструкциям вашего банка, как показано на экране, подтвердив как сумму в долларах, так и счет, на который должны быть переведены деньги, затем подтвердите транзакцию.

Могу ли я снять наличные с моей кредитной карты?

Выдача наличных по кредитной карте позволяет снимать наличные в пределах доступного кредитного лимита. Ваш лимит выдачи наличных может быть ниже лимита покупки. Снятие наличных с кредитной карты может вызвать более высокую годовую процентную ставку за эту транзакцию, а также комиссию за выдачу наличных.

Как узнать лимит снятия в банкомате?

Вы должны иметь возможность войти в свое онлайн-приложение или приложение для мобильного банкинга, чтобы просмотреть максимальный лимит снятия средств в банкомате. Если вы не видите каких-либо ограничений в списке, вы можете позвонить в банк, чтобы узнать, сколько денег вы можете снять в банкомате за транзакцию и в день.

У какого банка самый высокий лимит снятия в банкомате?

Morgan Stanley Bank в настоящее время имеет один из самых высоких лимитов банкоматов. Это позволяет клиентам снимать от 1500 до 5000 долларов в день в банкомате, в зависимости от типа счета. Citi также имеет относительно высокий дневной лимит на снятие в банкомате от 1500 до 2000 долларов, а PNC Bank позволяет снимать до 1500 долларов в день на снятие в банкомате с некоторых счетов.

Citi также имеет относительно высокий дневной лимит на снятие в банкомате от 1500 до 2000 долларов, а PNC Bank позволяет снимать до 1500 долларов в день на снятие в банкомате с некоторых счетов.

Хотя эти суммы могут быть больше, чем обычно требуется большинству потребителей, полезно знать, что если вам регулярно приходится снимать относительно большие суммы — и у вас есть средства для этого — эти банки могут удовлетворить ваши потребности.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый финансовый журналист и регулярно публикую статьи в U. S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.