Развод И Ипотека Как Быть?

По законам РФ бывшие супруги имеют равные права на совместно нажитое имущество и должны разделить его в соотношении 50/50. Ипотечная недвижимость является общим имуществом, но находится под обременением и потому не подлежит разделу в обычном порядке.

Как быть с ипотекой при разводе Ипотечный кредит сильно осложняет процесс раздела имущества при разводе. По закону, каждый из супругов при разводе имеет право на половину имущества.

Что будет с ипотекой при разводе?

Семейная трагедия: что будет с ипотекой при разводе? Судьба ипотеки во время развода зависит в первую очередь от того, как она оформлена: на одного из супругов или на двух, до или после свадьбы, и поэтому об этом нужно подумать заранее, до заключения брака и до того, как оформлять кредит.

Можно ли оформить ипотека на одного супруга?

Если ипотека оформлена на одного из супругов. Неважно, что ипотека и квартира оформлены только на одного супруга и подпись на платежных документах или выписка из ЕГРН только на одного. Если в период брака квартира куплена на имя жены или кредит взят на имя мужа, это все равно их общее имущество.

Если в период брака квартира куплена на имя жены или кредит взят на имя мужа, это все равно их общее имущество.

Можно ли развестись с мужем если у вас ипотека?

Если ваша квартира куплена в браке в ипотеку, то необходимо уведомить банк о заключенном брачном контракте, так как банк является залогодержателем и может заявить о нарушении своего права», — поясняет Сергей Яшенко. – «Брачный контракт помогает разделить обязательства супругов.

Как развестись с мужем если есть дети и ипотека?

Если есть дети, бывшая супруга вправе подать в суд дополнительный иск на бывшего супруга при нежелании участвовать в погашении ипотеки. В процессе развода суд обязывает отцов оплачивать 50% ипотечного кредита с сохранением доли в квартире.

Можно ли отказаться от ипотеки при разводе?

Согласно предусмотренным нормам российского законодательства один из супругов имеет полное право отказаться от ранее оформленной в браке ипотеки. То жилье, которое было взято супругами в ипотеку, законом признается, как нажитое совместно.

То жилье, которое было взято супругами в ипотеку, законом признается, как нажитое совместно.

Как делится ипотечная квартира при разводе если собственник муж?

По закону все имущество, приобретенное в браке, принадлежит обоим супругам независимо от того, на кого оно оформляется. Если муж и жена не подписали брачный договор, то после развода приобретенное в ипотеку жилье будет делиться пополам, так же как и остальное имущество.

Как выйти из заемщиков по ипотеке после развода?

Изменение количества и состава созаемщиков по кредитному договору (например, в случае расторжения брака) возможно с согласия банка. Для этого вам необходимо собрать пакет документов и обратиться с соответствующим заявлением к менеджеру по обслуживанию ипотечного кредитования по месту выдачи кредита.

Как делится ипотека взятая до брака?

Квартира, купленная до брака, останется в собственности у того, кому она принадлежала. Для раздела квартиры супруги могут заключить брачный договор или соглашение о разделе имущества. При отсутствии брачного договора все совместное имущество, в том числе и недвижимость, делится пополам.

Кому принадлежит квартира взятая в ипотеку?

Существует заблуждение, что квартира, купленная в ипотеку, принадлежит банку. Это не так. Собственник квартиры — покупатель, который имеет право распоряжаться своим имуществом. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя.

Можно ли продать квартиру с невыплаченной ипотекой?

Обременение на квартиру по условиям договора переходит к Покупателю, но он сразу может его снять, т. банк в результате сделки получает полный расчет по кредиту и выдает Покупателю справку об этом. Это самый распространенный вариант продажи квартиры с невыплаченной ипотекой.

Это самый распространенный вариант продажи квартиры с невыплаченной ипотекой.

Можно ли отказаться от ипотеки и вернуть деньги?

Заемщик может отказаться от ипотеки и после того как подписал договор. Это возможно, если банк перечислил деньги, но заемщик не снимал их. В таком случае достаточно подать заявку на полное досрочное погашение долга. Также заемщик может продать ипотечную недвижимость, получив разрешение со стороны банка.

Можно ли прекратить ипотеку?

Договор ипотеки может быть расторгнут по инициативе банковского учреждения и по желанию заемщика. Осуществляется это в одностороннем порядке (в основном через суд) либо по соглашению сторон.

Что будет если отказаться от одобренной ипотеки?

При отказе от одобренного займа без подписанного договора никаких последствий не будет. Если заемщик не явится в филиал, менеджер будет дозваниваться до клиента. Если дозвониться у сотрудников не получилось, по истечению времени решение Сбербанка поменяется на отказ.

Как делить квартиру при разводе если собственник свекровь?

Квартира никак делиться не будет, поскольку собственником является свекровь. Более того, в случае развода, если ребенок останется проживать с Вами, то и его и Вас можно выселить из квартиры в судебном порядке со снятием с регистрационного учета.

Можно ли убрать созаемщика по ипотеке?

Для вывода созаемщика необходимо обратиться с заявлением в банк, в котором вы заключали кредитный договор. В заявлении надо указать причину, по которой вы хотите вывести созаемщика.

Что такое раздел ипотечного имущества при разводе?

- Суды при рассмотрении дел о разводах, где затрагивается вопрос ипотеки, руководствуются Семейным кодексом, Гражданским кодексом и ФЗ «Об ипотеке», а также ипотечным соглашением, оформленным между банком и заемщиком. Основной принцип раздела ипотечного имущества при разводе, изложенный в названных нормативно-правовых актах, состоит в том, что:

Что такое ипотечный кредит после заключения брака?

- В подобном случае и муж, и жена несут солидарную ответственность перед банком, а раздел жилья, как правило, происходит пополам, как и в ситуации с официальным браком.

Квартира, которая приобретается при помощи ипотечного кредита после заключения брака, в соответствии с российским законодательством, является совместной собственностью.

Квартира, которая приобретается при помощи ипотечного кредита после заключения брака, в соответствии с российским законодательством, является совместной собственностью.

Ипотека при разводе супругов

По статистике, более 70% ипотечных заемщиков — супруги с детьми или пары, планирующие заключение брака и создание семьи. Кредитование в этих случаях помогает купить жилье, не дожидаясь накопления нужной суммы. Государство в целях поддержки граждан, в том числе многодетных, предлагает программы субсидирования, например «Семейная ипотека» или «Дальневосточная ипотека». Однако, согласно судебной практике, количество бракоразводных процессов из года в год увеличивается. И те, кто ранее оформил совместный жилищный кредит с бывшей второй половинкой, могут столкнуться с вопросами: как делится ипотечная квартира, кто обязан выплачивать задолженность и кому достанется недвижимость.

Один из самых рациональных и полезных советов экспертов юридической консультации, позволяющий избежать сложностей с разделом, заключается в необходимости документального оформления договоренностей при заключении брачного союза. Согласно ст. 34 СК РФ, приобретенные в период брака материальные блага становятся общим имуществом. Поэтому стоит заранее обговорить, кому достанется ипотека и недвижимость, и зафиксировать это в брачном договоре. Это позволит бывшему мужу и жене при разводе делить только то, что не учтено в соглашении.

Согласно ст. 34 СК РФ, приобретенные в период брака материальные блага становятся общим имуществом. Поэтому стоит заранее обговорить, кому достанется ипотека и недвижимость, и зафиксировать это в брачном договоре. Это позволит бывшему мужу и жене при разводе делить только то, что не учтено в соглашении.

Если договора нет, раздел ипотеки осуществляется двумя способами: по обоюдному согласию сторон и через суд. При этом нет разницы, в браке, во время его расторжения или после. Оба варианта следует сначала обсудить с кредитным менеджером (если порядок раздела при разводе не был уточнен условиями брачного соглашения на этапе получения займа). При отсутствии детей доли супругов будут равными (ст. 39 СК РФ).

Распространенные варианты того, как платить ипотеку при разводе:

Основным заемщиком остается один супруг, который и становится в дальнейшем владельцем объекта. Другую сторону выводят из сделки.

Продать ипотечную квартиру, погасить задолженность, а оставшуюся сумму поделить.

Выплачивать жилищный кредит совместными усилиями. После закрытия долговых обязательств разменять жилье или продать и разделить полученные деньги.

Если супруги договорятся самостоятельно о том, как разделить квартиру в ипотеке и имущество при разводе, кто будет платить по задолженности и кто кому должен компенсацию платежей, то договоренности стоит заверить у нотариуса. В этом случае подавать заявление в суд не придется.

Варианты раздела

Рассмотрим подробнее решения, к которым по статистике чаще других прибегают муж и жена при разводе:

Распределение задолженности и недвижимости поровну. По умолчанию супруги являются созаемщиками и жилплощадь и обязательства по ней делятся между ними (ст. 39 СК РФ). Не подлежит разделу имущество, купленное мужем или женой до женитьбы и замужества. Соответственно, ипотека, полученная в браке, также делится пополам. Это значит, что супруги могут продолжить выплачивать долг, а после закрытия кредита решить, как поступить с квадратными метрами.

.jpg)

Продажа квартиры для погашения остатка. Существует два варианта сделки:

закрыть долг перед банком, продать объект и разделить средства;

переоформить долговые обязательства на покупателя на тех же условиях, на каких открыта ипотека, без изменения процента.

Денежная компенсация по соглашению супругов. Решение подходит разведенной паре, которая договорилась и не планирует поменять состав созаемщиков, переоформив кредит только на одного. Например, жена выплачивает долг, а муж компенсирует ей часть платежей.

Выдел доли. Данная схема предполагает, что за каждым из супругов закрепляется часть жилья, как на бумаге, так и физическая (ст. 254 ГК РФ). Чтобы ее выделить в натуре, требуется создать необходимые условия. В частном доме — это отдельная дверь для каждого собственника, индивидуальные кухня и санузел. Для квартиры этот вариант неактуален.

Отказ от прав на недвижимость при разделе ипотеки при разводе и выход из договора. Один из супругов отказывается от свой половины в пользу другого. При выводе или смене созаемщика из ипотечного кредита он освобождается от обязательств возвращать денежные средства. Кроме того, он имеет право потребовать компенсации от второй стороны. Однако если титульный заемщик откажется платить, кредитор потребует возврата долга с обоих участников.

Вне зависимости от того, на одного ли человека оформлен договор, или супруги выступают созаемщиками или они заключили фиктивный брак для получения займа, квартира, как и задолженность, является общей и делится поровну (если речь не идет о военной ипотеке). Поэтому если одна из сторон перестает платить после развода, эта обязанность перейдет второму. В противном случае при отсутствии оплаты жилищного кредита банк вправе по завершении срока в три месяца обратиться в суд для взыскания займа. Выбор схемы раздела имущества и обязанностей зависит исключительно от договоренностей мужа и жены.

Ипотека при разводе супругов с детьми

Наличие в семье несовершеннолетних детей серьезно влияет на процедуру разделения ипотеки и недвижимости при разводе мужа и жены. Бо́льшую часть получает родитель, с которым остается маленький ребенок. При этом вне зависимости от количества детей в семье, при делении ипотечного жилья по закону должны быть соблюдены права всех несовершеннолетних, то есть дети должны получить доли и быть прописаны на жилплощади. Недвижимость можно разделить между супругами, только если она имеет несколько комнат. Маленькая однокомнатная квартира остается жене с ребенком, так как жилплощадь не может быть поделена на доли. Мужу возмещается компенсация в виде части стоимости объекта.

Какие еще могут быть варианты раздела имущества по ипотеке при разводе супругов с детьми:

При отказе бывшего супруга от доли в квартире в пользу ребенка банки соглашаются переоформить невыплаченную задолженность на жену только при условии, что ее платежеспособность позволяет вносить ежемесячные платежи.

При отсутствии финансовых возможностей муж остается в числе созаемщиков.

При отсутствии финансовых возможностей муж остается в числе созаемщиков.При нахождении женщины в декрете, наличии инвалидности или временной нетрудоспособности банковская организация может позволить снизить размер ежемесячных платежей.

После развода и раздела ипотеки мама вправе направить материнский капитал на частичное погашение займа. Однако распоряжаться своей долей она не может до полного закрытия бывшим супругом оставшейся части кредита.

После появления ребенка семья может направить полученные средства на первоначальный взнос или частичное погашение долга. При этом по закону родители обязаны сделать несовершеннолетнего одним из собственников ипотечной квартиры. При разводе доля отца или матери, оставшейся ребенком, будет увеличена за счет детской. Долг перед банком, как показывает практика, делится между родителями поровну.

Во избежание трудноразрешимых ситуаций юристы советуют составить соглашение, в котором будут четко прописаны порядок расторжения брака, величина алиментов, права ребенка до и после совершеннолетия, доли каждого супруга, объем долговых обязательств и т.

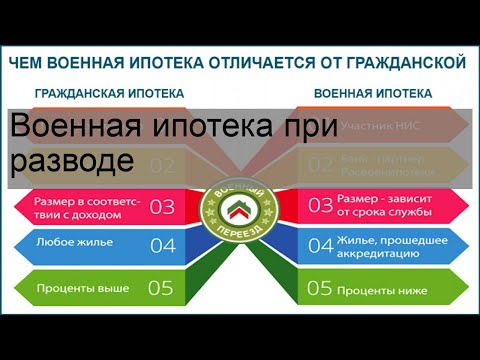

Военная ипотека при разводе супругов

Военная ипотека относится к особым случаям. В соответствии со ст. 34 СК РФ, средства, полученные в качестве выплат спецназначения, не являются совместно нажитым имуществом. То есть квартира, которую купили по программе НИС, не подлежит разделу между разведенными супругами, в том числе при наличии детей.

Однако если купленное жилье приобреталась не только с использованием выплат по программе военной ипотеки, но и на совместные накопления супругов, то при разводе будут учитываться права обеих сторон. В этом случае, как показывает судебная практика, наиболее распространены два способа решения ситуации:

Муж и жена договариваются о разделе имущества;

Супруги обращаются в суд, где обязаны доказать, что при погашении ипотечного кредита задействовался семейный бюджет. Жилье останется у военнослужащего, а женщина сможет получить компенсацию, соразмерную вложенным ей средствам.

Отдельно стоит рассмотреть ситуацию, когда в семье есть несовершеннолетние дети. Они могут жить в ипотечной квартире, если у супруги отсутствует собственная жилплощадь. При этом мама также вправе проживать с ними.

Ипотека с маткапиталом при расторжении брака

Судебная практика гласит, что в случае развода при ипотеке, оформленной с материнским капиталом, часть недвижимости, которую оплатили средствами сертификата, распределяют между членами семьи. Оставшаяся жилплощадь делится между супругами. При этом если бывший муж не приходится отцом хотя бы одному ребенку и не указан в сертификате на маткапитал, то оплаченную с помощью субсидии часть ипотечной квартиры с ним делить не нужно.

Долями несовершеннолетних распоряжается родитель, с которым они проживают. Такое право за ним сохраняется до достижения детьми 18 лет. Управлять жилплощадью, принадлежащей несовершеннолетним, родитель не вправе без разрешения органов опеки. Если жилой объект остается у одного из супругов, он обязан возместить другому стоимость доли (ст. 38 СК РФ). В случае разногласий величину выплаты определит суд.

38 СК РФ). В случае разногласий величину выплаты определит суд.

Как продать ипотечную квартиру после развода

Если бывшие супруги не планируют жить в ипотечной квартире, то они могут продать недвижимость или доли и погасить полученными средствами задолженность перед банком. О своем намерении рекомендуется заранее уведомить кредитора. Также стоит помнить, что такая схема имеет нюансы:

Не все банки согласны на продажу ипотечной квартиры при разводе, находящейся в залоге.

Довольно сложно найти покупателей, готовых на подобную сделку.

Если объект куплен менее трех лет назад, разведенные супруги будут обязаны заплатить налог с продажи.

Итак, одной из наиболее важных задач является получение разрешения банка на реализацию, без которого Росреестр не проведет регистрацию нового собственника (ст. 53 ФЗ «О государственной регистрации недвижимости»). Какие существуют решения? Чтобы продать квартиру в ипотеке при разводе, можно обсудить с покупателем возможность перевода денежных средств продавцу для погашения последним задолженности и снятия обременения. После этого останется переоформить право на жилплощадь на нового владельца.

После этого останется переоформить право на жилплощадь на нового владельца.

Еще одним вариантом станет перевод обязанностей заемщика на покупателя (ст. 391 ГК РФ). Как отмечалось выше, не все банки дают согласие на такие сделки, поскольку новый кредитополучатель должен соответствовать требованиям по уровню дохода и платежеспособности. Если согласие получено, продавцы отказываются от доли в пользу покупателя. В качестве компенсации они получают внесенные по кредиту средства. К слову, это схема продажи квартиры после развода актуальна, если один супруг хочет оставить недвижимость себе и готов взять на себя долговые обязательства.

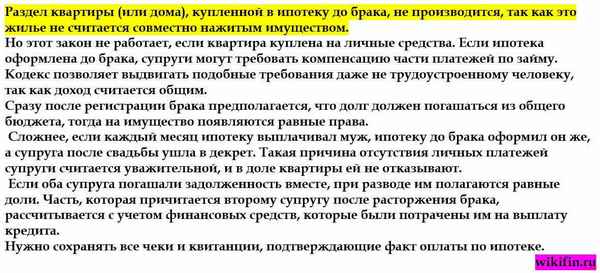

Как делится ипотека, оформленная до брака

Это, пожалуй, самый простой вариант, не требующий разбирательств и изучения судебной практики. Если ипотечная квартира была оформлена в собственность до вступления в брак, то в случае развода она не подлежит разделу. При этом важно помнить, что супруг, не являющийся собственником, но вносящий платежи по ипотечному кредиту, может вернуть потраченные средства. Однако для этого потребуется доказать свой вклад в погашение ипотеки. Чтобы избежать судебных тяжб, юристы рекомендуют перед свадьбой составить брачный договор с указанием ответственности сторон при разводе.

Однако для этого потребуется доказать свой вклад в погашение ипотеки. Чтобы избежать судебных тяжб, юристы рекомендуют перед свадьбой составить брачный договор с указанием ответственности сторон при разводе.

Если пара не зарегистрировала отношения, но является созаемщиками по кредиту на жилье, то права получит гражданин, на которого оформлена недвижимость. В этом случае также рекомендуется прописывать условия в договоре сторон и желательно заверить документ у нотариуса.

Рефинансирование при расторжении брака

Можно ли после развода мужу или жене рефинансировать ипотеку в другом банке и как происходит переоформление? Да, только если одна из сторон отказалась от обязательств и прав, а вторая добровольно приняла их. Важно помнить, что вывод созаемщика из договора ипотечного кредитования должен быть заверен у нотариуса. Только тогда основной заемщик может получить полные права на недвижимость.

О возможности рефинансирования ипотеки после развода стоит узнать заранее. Обусловлено это тем, что при оформлении совместного кредита банк рассматривал дохода обоих супругов. После расторжения брака муж или жена вынуждены рассчитывать только на свои силы. Если уровня платежеспособности недостаточно, специалисты рекомендуют привлечь нового созаемщика или поручителя.

Обусловлено это тем, что при оформлении совместного кредита банк рассматривал дохода обоих супругов. После расторжения брака муж или жена вынуждены рассчитывать только на свои силы. Если уровня платежеспособности недостаточно, специалисты рекомендуют привлечь нового созаемщика или поручителя.

Как отказаться от ипотеки

Бывший муж или жена имеют право отказаться от совместной ипотеки при разводе и выйти из ипотечного договора. Для этого необходимо заранее информировать кредитора о своем намерении, чтобы избежать негативных последствий. В банк потребуется предоставить заявление об отказе (образец можно взять в банковском отделении), справку об уменьшении дохода, свидетельство о расторжении брака, медицинское заключение при необходимости. Банковская организация выдаст соглашение на вывод заемщика из соглашения при наличии достаточных оснований.

Прежде чем отказываться от ипотечного кредита, стоит взвесить все плюсы и минусы. Заемщик, планирующий выходить из договора, теряет возможность получения налогового вычета. Кроме того, в последующем это может снизить шанс повторного кредитования.

Кроме того, в последующем это может снизить шанс повторного кредитования.

Хотите узнать больше и получить консультацию по ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Как купить дом после развода

При разводе происходит много изменений. Возможно, вы отделяетесь от имени вашего супруга. Раскол мог быть мирным, но также мог быть и сложным. В зависимости от вашего соглашения о разводе вы можете искать новый дом.

К счастью, вы не одиноки. Разводы случаются каждый день. Ипотечная индустрия и индустрия недвижимости знают это. Работайте с РИЭЛТОРОМ® или агентом по недвижимости, который понимает ваш опыт и ваши потребности, когда речь идет о новом доме.

Доход

Что касается вашего источника дохода, если вы были семьей с двумя доходами, потеря дохода вашего супруга означает, что вы будете претендовать на меньшую сумму кредита, если только вы не покупаете с поручителем или новым значительным Другой.

Есть способы компенсировать это. Например, если вы получаете пособие на ребенка и/или алименты (и вы можете документально подтвердить, что эти выплаты будут продолжаться в течение некоторого времени), они могут быть учтены в вашем заработке для целей квалификации.

И наоборот, если вы сейчас платите алименты на супруга или ребенка, но скоро они закончатся (и вы можете это документально подтвердить), вы можете исключить платежи из отношения долга к доходу (DTI). Это может дать вам право брать больше. Ваш DTI измеряет, какой процент вашего ежемесячного дохода идет на погашение долгов, таких как ипотечные кредиты, автомобили и кредитные карты.

В соответствии с некоторыми вариантами кредита ваш кредитор может выбрать, учитывать ли ваши выплаты на содержание ребенка или алименты либо как выплату долга, либо как уменьшение дохода. Если они учитываются как сокращение дохода, это может помочь вам снизить DTI.

Подсчитав свой доход, вы сможете определить, подходит ли вам покупка дома. Если это так, чтобы иметь наилучшие шансы на получение ипотечного кредита, удерживайте выплаты по долгам на уровне менее 43% от вашего дохода до налогообложения.

Активы

Развод может обойтись дорого. Все ситуации разные, но нередко наличные деньги, которые у вас есть на руках, истощаются, особенно если вам приходится нанимать адвоката по бракоразводным процессам. Имея это в виду, помните о некоторых активах, которые вам нужны, чтобы получить ипотечный кредит.

Большинство кредитных программ требуют, чтобы у вас была определенная сумма денег в резерве. Точная сумма денежных резервов, которые вам нужны, зависит от кредитной программы, но хорошим ориентиром является сумма основного долга, процентов, налогов и страховых расходов за два месяца.

Таким образом, в дополнение к авансовому платежу вам потребуются наличные деньги и достаточно средств для открытия счета условного депонирования. Большинство кредитов требуют, чтобы вы создали счет условного депонирования, а не платили налоги и страховку отдельно.

Кредит

Если ваш кредитный рейтинг лучше, чем у вашего бывшего супруга, вы можете получить выгоду от покупки дома исключительно на свое имя. Вы не будете иметь их плохой кредит тянуть вас вниз.

Вы не будете иметь их плохой кредит тянуть вас вниз.

Если вы впервые оформляете кредит самостоятельно, хороший план игры – получить одну или две кредитные карты, использовать их и полностью оплачивать их каждый месяц. Если вы будете относиться к кредитной карте как к дебетовой, это поможет вам не покупать больше, чем вы можете себе позволить.

Помните, что наличие остатка на кредитной карте означает, что вам будут начисляться проценты, и это негативно повлияет на ваш DTI. Ваша цель здесь состоит в том, чтобы построить кредитную историю. Вы не хотите брать еще больше долгов.

Как только вы установите историю своевременной оплаты счетов по нескольким разным счетам, ваш кредитный рейтинг повысится. С более высоким баллом у вас будет больше шансов получить одобрение кредита.

Снятие старой ипотеки

Если вы хотите списать свою старую ипотеку, есть два способа сделать это: выпустить и рефинансировать.

Большинство кредиторов освобождают бывшего супруга от ипотечного кредита при наличии необходимых документов. Если вы отправите своему кредитору постановление о разводе и акт об отказе от претензий, они, скорее всего, уберут ваше имя, оставив дом на имя вашего бывшего супруга.

Если вы отправите своему кредитору постановление о разводе и акт об отказе от претензий, они, скорее всего, уберут ваше имя, оставив дом на имя вашего бывшего супруга.

Другой вариант — ваш бывший супруг может рефинансировать кредит после развода. Этот процесс погасит старую ипотеку и начнет новую ипотеку только на имя вашего бывшего супруга. Рефинансирование требует оплаты расходов на закрытие сделки, и оно может быть финансово невыгодным для вашего бывшего супруга, в зависимости от его кредитоспособности и рынка.

Будь то освобождение или рефинансирование, это должно быть прописано в решении о разводе. Если ваш бывший супруг спорит и отказывается сотрудничать, для оформления ипотеки потребуются адвокат по разводу и бракоразводный процесс.

Варианты и что вам нужно знать

Реальность такова, что примерно половина всех браков заканчивается разводом, что является разрушительным опытом, который заставляет партнеров делить активы и долги.

Все может стать очень сложным, особенно когда дело касается ипотечных кредитов. У многих пар, особенно с двумя доходами, часто нет иного выбора, кроме как продать свои дома, погасить кредиты и разделить оставшиеся деньги. Другие предпочитают позволить одному партнеру сохранить собственность, часто путем передачи документа и переуступки или рефинансирования ипотеки.

У многих пар, особенно с двумя доходами, часто нет иного выбора, кроме как продать свои дома, погасить кредиты и разделить оставшиеся деньги. Другие предпочитают позволить одному партнеру сохранить собственность, часто путем передачи документа и переуступки или рефинансирования ипотеки.

Все это непросто, и решить, что делать с домом, сложно как с финансовой, так и с эмоциональной точки зрения. Но для тех, кто готов сотрудничать, выбор не обязательно должен быть травмирующим или озлобляющим. Пары часто ссорятся из-за собственности, но те, кто готов столкнуться с неизбежным и вести переговоры, могут избежать дорогостоящей и ожесточенной судебной тяжбы.

Изъятие супруга из вашей ипотеки после развода

Если ни один из супругов не может самостоятельно содержать свой дом и платить по ипотеке, продажа может быть единственным вариантом. Но если у одного человека есть средства для сохранения собственности, пара может рассмотреть вопрос о переоформлении документа и рефинансировании или переназначении ипотеки.

Важно помнить, что развод — это не освобождение от долгов. То, что вы больше не состоите в браке с кем-то, не освобождает вас от взаимных долгов. Подготовка к разводу в финансовом отношении, особенно для тех, у кого есть активы, обычно требует учета активов и долгов, решения о том, как разделить их по справедливости, и оформления юридических документов для разделения финансовых активов и недвижимого имущества.

Если вы решите сохранить свой дом, и ваш партнер по разводу согласится, вы столкнетесь с двумя проблемами:

- Вам необходимо переоформить собственность. Этот шаг включает в себя документ об отказе от права собственности, который партнер, отказывающийся от доли в недвижимости, использует для передачи собственности другому партнеру.

- Вам следует рефинансировать или переуступить ипотеку партнеру, принимающему право собственности.

Эти шаги необходимо выполнять последовательно. Первым шагом является составление соглашения о расторжении брака и подача его на утверждение в суд. Соглашение представляет собой план того, как будет происходить ваше разделение, включая то, что вы будете делать с совместно находящейся в собственности недвижимостью и связанными с ней долгами.

Соглашение представляет собой план того, как будет происходить ваше разделение, включая то, что вы будете делать с совместно находящейся в собственности недвижимостью и связанными с ней долгами.

Если один из партнеров владеет недвижимостью, другой должен подписать акт об отказе от права собственности на это лицо. После того, как дело подано, разведенной паре необходимо решить вопрос об ипотеке.

Урегулировать ипотеку можно двумя способами:

- Исключение супруга, отказывающегося от права собственности, из ипотеки

- Рефинансирование кредита и получение нового на имя супруга, сохраняющего имущество.

Работа с ипотекой очень важна. Возможно, что дело будет прекращено, но оба разведенных останутся в ипотеке. Если один решает прекратить выплаты по ипотеке, другой обязан произвести платежи. Невыплата кредита приведет к дефолту и потере права выкупа.

Чтобы избежать проблем в будущем, ипотека должна быть передана партнеру, вступившему во владение. Кредиторы иногда разрешают это, но чаще нет. Если ваш кредитор откажет, вам, вероятно, потребуется рефинансирование, более сложный процесс, требующий от вас подачи заявки на кредит только на ваше имя и использования части выручки для погашения и закрытия старого.

Кредиторы иногда разрешают это, но чаще нет. Если ваш кредитор откажет, вам, вероятно, потребуется рефинансирование, более сложный процесс, требующий от вас подачи заявки на кредит только на ваше имя и использования части выручки для погашения и закрытия старого.

Рефинансирование после развода

Есть два способа вывести разведенного партнера из ипотеки: получить освобождение от ответственности от кредитора или рефинансировать ипотеку.

Освободить от ответственности проще, но это зависит от разрешения кредитора. Кредитор отменяет обязательство бывшего супруга по выплате ипотечного кредита после того, как имя человека будет удалено из документа. Процентная ставка по ипотечному кредиту остается неизменной, как и сумма задолженности по кредиту. Освобождение от ответственности снимает долг с кредитного отчета бывшего супруга и защищает это лицо от ответственности, если платежи по ипотеке не производятся вовремя.

Рефинансирование является более распространенным инструментом. Он отменяет существующую ипотеку и требует, чтобы супруг, сохраняющий дом, получил новую ипотеку. Замена двухсторонней ипотеки на новую может позволить лицу, рефинансирующему кредит, взять наличные деньги для покрытия долгов.

Он отменяет существующую ипотеку и требует, чтобы супруг, сохраняющий дом, получил новую ипотеку. Замена двухсторонней ипотеки на новую может позволить лицу, рефинансирующему кредит, взять наличные деньги для покрытия долгов.

Вот пример: Джо и Джоанна разводятся, и Джоанна решает сохранить дом, стоимость которого оценивается в 300 000 долларов. Соглашение о разводе требует, чтобы Джо получил половину стоимости дома наличными после вычета невыплаченного остатка по ипотеке. Дом в качестве невыплаченного ипотечного остатка в размере 100 000 долларов, поэтому Джо имеет право на 100 000 долларов его капитала.

Чтобы сохранить дом и платить Джо, Джоанна берет новую ипотеку на 200 000 долларов. Она использует 100 000 долларов для погашения первоначальной ипотеки, а оставшиеся 100 000 долларов использует для выплаты Джо его доли от продажи. У Джо и Джоанны по 100 000 долларов — его часть наличными, ее доля в виде собственного капитала.

Одним из недостатков рефинансирования является более длительный срок окупаемости. Вместо кредита, который можно было бы полностью погасить за семь лет, Джоанна должна взять новую ипотеку на 15 лет. Конечно, если она в какой-то момент продаст жилье, она сохранит за собой весь капитал, оставшийся после погашения ипотеки.

Вместо кредита, который можно было бы полностью погасить за семь лет, Джоанна должна взять новую ипотеку на 15 лет. Конечно, если она в какой-то момент продаст жилье, она сохранит за собой весь капитал, оставшийся после погашения ипотеки.

Должен ли я рефинансировать после развода?

Рефинансирование после развода не требуется. Многие пары решают, что ни один из них не может позволить себе дом, и решают его продать. Их кредитор может также позволить партнеру, владеющему домом, взять на себя ипотеку, освобождая другого партнера от обязательств.

Разводящиеся пары иногда приходят к другим соглашениям. Они оба могут продолжать совместно владеть домом и не менять ипотечный кредит, даже если в нем проживает только один из них. Иногда права на дом переходят к супругу, который будет в нем жить, но другой партнер остается в ипотеке — стратегия, которая подвергает риску уезжающего супруга.

Рефинансирование часто является лучшим решением, так как получение нового ипотечного кредита может принести достаточно денежных средств, чтобы покрыть капитал покидающего супруга. Но это не полное доказательство. Супруга, надеющаяся сохранить дом, должна будет претендовать на новую ипотеку самостоятельно. Это означает достижение финансовых ориентиров, которые кредитор устанавливает для кредита.

Но это не полное доказательство. Супруга, надеющаяся сохранить дом, должна будет претендовать на новую ипотеку самостоятельно. Это означает достижение финансовых ориентиров, которые кредитор устанавливает для кредита.

Критерии рефинансирования включают:

- Кредитный рейтинг не менее 620 для обычной ипотеки и немного более низкий балл для кредита FHA.

- Максимальное соотношение кредита к стоимости 97% для обычного кредита и 97,75% для кредита FHA.

- В большинстве случаев максимальное соотношение долга к доходу составляет 43%.

Поскольку то, что могло быть домохозяйством с двумя доходами, после развода становится домохозяйством с одним доходом, вполне возможно, что у супруга, который хочет остаться в доме, не будет достаточного дохода для выполнения требований по ипотеке.

В дополнение к более низкому доходу, при разводе будут разделены все совместные сберегательные и инвестиционные счета. Хуже обстоит дело, если у супругов были долги и они делили их при разводе.

Снижение доходов и сбережений, а также более высокая личная долговая нагрузка, сопровождающая многие разводы, могут затруднить или сделать невозможным поиск ипотечного кредита с доступными платежами.

Наконец, если бы большая часть кредитных счетов пары была открыта на имя супруга, покидающего дом, у того, кто хочет сохранить имущество, может не быть достаточной индивидуальной кредитной истории, чтобы претендовать на получение кредита.

Передача ипотечного кредита

Передача существующей ипотеки супругу, удерживающему дом, может быть самым простым способом решить жилищный вопрос. Обычно кредитору нужны копии решения о разводе и должным образом оформленный и поданный акт об отказе от иска, чтобы передать ипотеку.

Принятие ипотеки называется принятием ипотеки. Кредиторы не обязаны делать предположения, и вам и вашему бывшему важно пересмотреть условия предположения, если кредитор согласен это разрешить. В некоторых случаях супруг, отказывающийся от доли в доме, может по-прежнему нести ответственность, если супруг, сохраняющий имущество, не выплачивает ипотеку или просрочивает платежи.