Раздел кредита при разводе | услуги юриста по семейным спорам в Москве и МО

Как разделить кредит при разводе

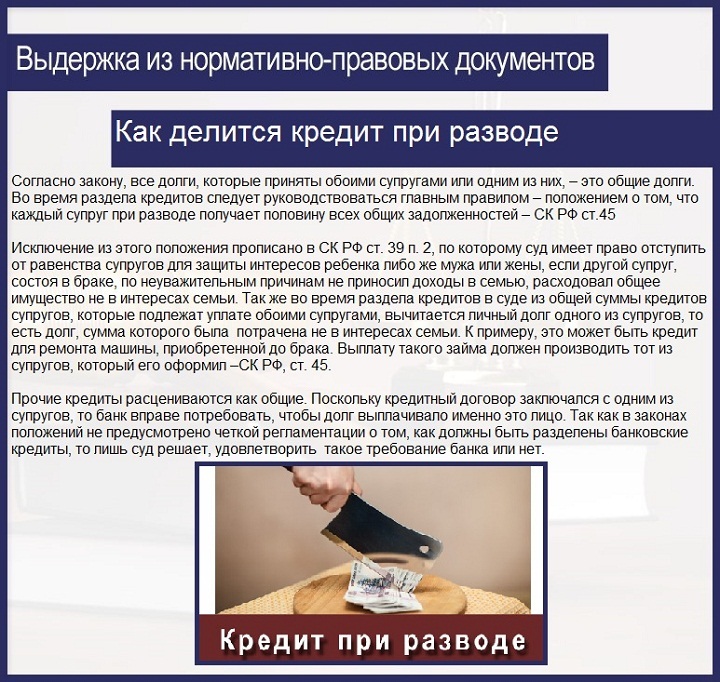

Семейное законодательство РФ предусматривает один и тот же принцип раздела для долговых обязательств и совместно нажитого имущества. Проще говоря, при равноценном разделе мужу и жене достанется половина общих долгов и материальных активов. Также возможен раздел в других пропорциях (1/3, 2/3), если это предусмотрено мировым соглашением или судебным вердиктом.

Все вышесказанное касается общих долгов и кредитов – тех, что были взяты после регистрации брачного союза и потрачены на оплату семейных расходов. Помимо этого в законодательстве существует понятие «персональных» долгов. Это кредиты и займы одного из супругов, которые были потрачены на удовлетворение личных потребностей. При этом второй супруг может не подозревать о наличии долга.

До недавнего времени все долги в период брака считались общими за исключением:

- займов на выплату штрафов и иных взысканий, которые возникли после привлечения мужа или жены к административной либо уголовной ответственности;

- кредитных средств, потраченных на предпринимательскую деятельность одного из супругов.

Изменения произошли в 2016 году после появления Обзора судебной практики №1 под редакцией Верховного Суда нашей страны. Согласно обзору личными долгами теперь считаются кредиты, взятые мужем или женой в браке без уведомления второго супруга. Такие долги подлежат разделу только в том случае, если супруг-заемщик сможет доказать расходование средств на семейные нужды.

Раздел кредита при разводе зачастую приводит к возникновению сложных ситуаций и затяжных конфликтов. Для цивилизованного проведения раздела ипотечного кредита мужу и жене понадобится помощь профессионала – юриста с опытом урегулирования семейно-имущественных споров. ПравоЗащита работает в Москве и предлагает услуги квалифицированных специалистов по доступным ценам. Если вас волнует проблема раздела долга, вы можете получить юридическую консультацию онлайн бесплатно или встретиться со специалистом в нашем офисе.

Как делится задолженность по кредитной карте при разводе

При выдаче кредитной карты банки обычно не требуют согласия второго супруга.

Следовательно, муж или жена могут расходовать средства с кредитки и не информировать об этом свою половину. На момент развода тайные долги нередко становятся явными, и владелец кредитки может потребовать раздела. Однако для этого он должен доказать, что тратил заемные средства на обеспечение семьи.

Наши юристы советуют сохранять чеки и другие документы при совершении покупок с кредитной карты. Это позволит подтвердить целевое назначение расходов. Отсутствие доказательств делает раздел кредита при разводе практически невозможным.

Раздел ипотеки при разводе

За последние годы разводы нередко сопровождаются разделом ипотечного имущества и кредита. Москва в этом смысле не является исключением. Наши юристы регулярно оказывают правовую помощь супругам при разделе ипотеки. В зависимости от ситуации мы предлагаем несколько вариантов:

- Продажу ипотечного жилья и погашение долга перед банком, после чего остаток денежных средств делится между мужем и женой в определенных пропорциях.

- Оформление нового ипотечного договора на одного из супругов и выплату компенсации другой стороне.

- Раздел ипотечной недвижимости и долга в соотношении, которое было установлено мировым соглашением или судебным вердиктом.

Дополнительные сложности могут возникнуть, если в квартире есть доля несовершеннолетнего ребенка. Содействие наших юристов поможет разрешить сложную ситуацию с наименьшими потерями.

Раздел автокредита при разводе

Кредит на покупку автомобиля считается общим и после развода делится пополам либо в других пропорциях. Самыми распространенными вариантами являются:

- деление пополам с передачей автомобиля и кредитного долга одному из супругов и выплатой компенсации другому;

- продажа авто, погашение долга и раздел оставшихся денежных средств между мужем и женой.

Как влияет на раздел долгов наличие несовершеннолетних детей в семье

Раздел кредита при разводе имеет свои нюансы, если у мужа и жены есть общие несовершеннолетние дети. В этом случае суд обычно учитывает факт проживания детей с одним из супругов, чаще всего – с матерью. Вполне возможно, что по судебному решению большую часть долга должен будет выплатить отец, меньшую – мать. Иногда суд полностью возлагает долговые обязательства на того из родителей, который проживает отдельно от детей.

В этом случае суд обычно учитывает факт проживания детей с одним из супругов, чаще всего – с матерью. Вполне возможно, что по судебному решению большую часть долга должен будет выплатить отец, меньшую – мать. Иногда суд полностью возлагает долговые обязательства на того из родителей, который проживает отдельно от детей.

Преимущества сотрудничества с компанией ПравоЗащита

Раздел кредита при разводе с помощью наших специалистов – это просто, эффективно и безопасно. Мы рекомендуем будущим и актуальным супругам прибегнуть к услугам юриста как можно раньше. В частности, избежать многих проблем поможет брачный контракт, который подготовят наши специалисты. В документе будут отражены способы решения имущественных вопросов, включая раздел долгов при разводе.

При отсутствии контракта, наши адвокаты по семейному праву помогут разделить долги:

- согласно мировому соглашению;

- через суд.

Первый вариант является наиболее предпочтительным. Наш юрист подготовит проект соглашения с учетом интересов клиента и возьмет на себя переговоры со второй стороной.

В случае судебного разбирательства наши юристы и адвокаты разработают грамотную стратегию ведения дела, подготовят убедительную доказательную базу, заявления, иски и другие документы. Содействие профессионалов – гарантия того, что суд примет во внимание ваши аргументы и требования к противоположной стороне. Практика показывает, что большинство дел с нашим участием заканчиваются в пользу клиента. Вы можете узнать о стоимости услуг и условиях сотрудничества с нами в любое время – по телефону или через онлайн-чат.

Цены на услуги юриста по разделу кредита при разводе

| Консультация юриста по семейным спорам | Бесплатно |

| Консультация юриста по семейным спорам | От 5000 руб |

Все цены

Отзывы о юристах по разделу кредита при разводе

Юристы ПравоЗащита решили спор по защите прав потребителей

Наталья С.

Юристы ПравоЗащита взыскали вред здоровью с работодателя

Вероника Т.

Юристы ПравоЗащита решили спор по семейному вопросу и алиментам

Алексей Р.

Юристы ПравоЗащита взыскали ущерб с виновника ДТП

Сергей В.

Юристы ПравоЗащита решили спор по банкротству

Виталий М.

Юристы ПравоЗащита решили спор с МФО

Людмила А.

Юристы ПравоЗащита решили спор по наследству

Юлия П.

Юристы ПравоЗащита решили спор с возвратом средств от брокеров

Юрий С.

Юристы ПравоЗащита решили спор с медицинским центром

Светлана Н.

Скачайте образцы документов по разделу кредита при разводе

Внимание! Все представленные ниже шаблоны документов являются приблизительными образцами. Каждая юридическая проблема индивидуальна, и данный образец необходимо дополнять нормативно-правовой базой и положительной судебной практикой, именно по Вашему отдельному случаю, т.к. результат рассмотрения дела в суде (или в досудебном порядке) сильно зависит от грамотности составления искового заявления или претензии.

Ходатайство об истребовании доказательств

Файл .doc, 22 килобайт

Ходатайство об оценочной экспертизе

Файл . doc, 18 килобайт

doc, 18 килобайт

Ходатайство о назначении генетической экспертизы

Файл .doc, 18 килобайт

Исковое заявление по алиментам на содержание несов.ребенка (с дохода) с привлечением третьих лиц

Файл .doc, 23 килобайт

Расторжение брака через суд. Исковое заявление

Файл .doc, 19 килобайт

Исковое заявление об уменьшении размера алиментов

Файл .doc, 19 килобайт

Исковое заявление об установлении отцовства

Файл .doc, 22 килобайт

Исковое заявление об увеличении размера алиментов

Файл .doc, 22 килобайт

Исковое заявление об определении порядка общения с ребенком

Файл .doc, 22 килобайт

Исковое заявление об оспаривании отцовства

Файл .doc, 23 килобайт

Исковое заявление об определении места жительства ребенка

Файл .doc, 23 килобайт

Исковое заявление о разделе совместно нажитого имущества супругов

Файл .doc, 29 килобайт

Исковое заявление о расторжении брака с иностранцем

Файл . doc, 23 килобайт

doc, 23 килобайт

Исковое заявление о разделе квартиры, купленной по ДДУ

Файл .doc, 36 килобайт

Исковое заявление о лишении родительских прав

Файл .doc, 23 килобайт

Исковое заявление о разделе ипотеки

Файл .doc, 25 килобайт

Исковое заявление о восстановлении в родительских правах

Файл .doc, 22 килобайт

Исковое заявление о взыскании алиментов в твёрдой денежной сумме на несовершеннолетнего ребёнка

Файл .doc, 29 килобайт

Исковое заявление о взыскании алиментов на содержание бывшего супруга

Файл .doc, 28 килобайтЗаявление об усыновлении(удочерении) ребенка

Файл .doc, 27 килобайт

Заявление на выдачу судебного приказа по алиментам на содержание несов.ребенка (с дохода)

Файл .doc, 21 килобайт

Показать все

для Москвы и Московской области

У вас остались вопросы?

Если у вас остались вопросы, или вы хотите получить консультацию наших специалистов, по имеющейся проблеме, — напишите или позвоните нам и мы обязательно на них ответим..png) Наши специалисты всегда готовы помочь и ответить на интересующие вас вопросы.

Будем рады видеть Вас в числе наших счастливых клиентов!

Наши специалисты всегда готовы помочь и ответить на интересующие вас вопросы.

Будем рады видеть Вас в числе наших счастливых клиентов!

Ответ в течение 5 минут

Индивидуальная консультация бесплатно

Профильные юристы с опытом более 10 лет

Евгений Анатольевич онлайн

Кандидат юридических наук, Правовой эксперт, судебный практик Стаж 15 лет.

4.7

Раздел имущества после развода: раздел кредита в Москве

Skip to contentРаздел имущества и кредита

Статья 38 СК РФ указывает на возможность раздела имущества супругов в период брака и после развода. Первый вариант более цивилизованный, так как подразумевает оформление нотариального соглашения между мужем и женой по установлению режима пользования имуществом, а также его юридической судьбы в случае развода. Наличие договора минимизирует риск долгих судебных разбирательств, потери времени и денежных затрат на судебные расходы. Большинство юристов советует заключать брачный договор, чтобы избежать ненужных волнений и заранее определиться с имущественными вопросами.

Первый вариант более цивилизованный, так как подразумевает оформление нотариального соглашения между мужем и женой по установлению режима пользования имуществом, а также его юридической судьбы в случае развода. Наличие договора минимизирует риск долгих судебных разбирательств, потери времени и денежных затрат на судебные расходы. Большинство юристов советует заключать брачный договор, чтобы избежать ненужных волнений и заранее определиться с имущественными вопросами.

Общие правила раздела имущества

Закон дает возможность заключить соглашение или поделить нажитое во время развода. Общее правило гласит, что все делится пополам между мужем и женой, если они приняли решение расстаться. Исключение составляет имущество, которое было куплено до брака или подарено одному из них. Вещи, любые предметы по договору дарения не относятся к совместной собственности, их единоличным владельцем выступает одаряемый.

Закон предъявляет требования к соглашению, которое подписывается мужем и женой:

- письменная форма;

- нотариальное удостоверение.

Договор между мужем и женой минимизирует риски возникновения разногласий в будущем, когда придется делиться любимыми вещами или иными предметами. Участники сделки имеют право внести в договор любые пункты относительно правовой судьбы имущества, но при условии их соответствия положениям закона. За этим следит нотариус при обращении к нему клиентов.

Раздел имущества после развода

Бывшие супруги во многих случаях не приходят к мирному решению вопроса. Риск разногласий, ссор и разбирательств через суд увеличивается при отсутствии вышеупомянутого соглашения. Аргументы участников спора сводятся к воспоминаниям о том, как сложно в браке наживать собственность, подсчету размера заработной платы друг друга, несогласию с обязательством поделить имущество поровну.

Дело осложняется разделом имущества супругов после развода и наличием займа. В статье 38 СК РФ косвенно упоминается кредитор, который праве потребовать выделение доли одного из супругов для наложения взыскания. Но упомянутое положение закона не прописывает порядок действий банка или частного займодавца.

Но упомянутое положение закона не прописывает порядок действий банка или частного займодавца.

Развод при наличии ипотечного кредита

Раздел имущества и кредитных обязательств чаще происходит в суде, касается выплат по ипотеке. В этой ситуации возможно несколько вариантов:

- Иск о разделе кредитов после развода подает один из супругов. В суде стороны приходят к соглашению о том, что продают залоговую квартиру, полученные деньги просто делят пополам.

- Супруги мирно договорились о том, за кем остается квартира, кто будет за нее платить. В случае замены заемщика подключается банк, так как необходимо вносить изменения в кредитный договор. Проблема заключается в том, что займодавец не обязан соглашаться на присутствие в договоре другого плательщика. Изначально, при выдаче кредита была рассчитана платежеспособность одного из супругов. Замена на другого человека может быть не выгодна кредитору. Банк обоснованно опасается неисполнения кредитных обязательств. В этой ситуации супругам стоит выделить доли в квартире, после этого разделить ипотеку.

- В редких случаях раздел кредита после развода не нужен. Муж или жена продолжает платить по кредиту, при этом кто-то из них остается единственным собственником. Второй супруг в этом случае может претендовать на компенсацию. Это объясняется тем, что во время брака за ипотеку платили из общего бюджета.

- Если один из супругов внес деньги в счет долга из личных средств (например, при продаже комнаты в Москве, подаренной бабушкой), то суд увеличивает его долю в ипотечном жилье, уменьшает размер финансового обязательства.

Многие квартиры были куплены с учетом материнского капитала. Закон требует, чтобы родители оформляли в квартире долю ребенка не позднее 6 месяцев с момента приобретения недвижимости. Если в семье один ребенок, то жилье оформляется в режиме долевой собственности по 1/3 на всех членов семьи.

Долей ребенка распоряжается родитель в качестве законного представителя. Если супруги расстаются, тот родитель, с кем остается жить ребенок, имеет право на большую часть квартиры.

Как делятся потребительские кредиты при разводе

Суд проверяет фактические обстоятельства дела, как предшествующие выдаче займа, так и после его перечисления. Если кредит пошел на нужды семьи, долг распределяется пополам. Если один из супругов решил сделать себе подарок, не поставил в известность о покупке вторую половину, заем выплачивается только им.

Нередко один из супругов имеет несколько кредитов. При разделе имущества муж или жена пытаются разделить финансовые обязательства пополам. Суд учитывает, кто конкретно тратил деньги. Для того чтобы убедить судью в своей правоте, заинтересованный участник процесса представляет доказательства того, что он не пользовался займом. В качестве доказательств могут выступать:

- показания других членов семьи;

- объяснения друзей, коллег, знакомых;

- чеки от покупки товаров;

- выписки со счета мужа или жены.

Судья оценивает доказательства с точки зрения законности, допустимости и относимости. Если из фактических обстоятельств дела становится ясно, что один из супругов набрал кредитов на удовлетворение собственных потребностей, не связанных с нуждами семьи, дальнейшие выплаты по кредиту присуждаются ему.

Если из фактических обстоятельств дела становится ясно, что один из супругов набрал кредитов на удовлетворение собственных потребностей, не связанных с нуждами семьи, дальнейшие выплаты по кредиту присуждаются ему.

Если кредит был взят на приобретение предметов для дома, которыми пользовалась вся семья, кредит делится пополам.

Раздел имущества супругов – процесс, который усложняется, если в семье имеются непогашенные кредитные обязательства. Оптимальным выходом из сложной ситуации выступает заключение соглашения между мужем и женой. В договоре могут быть прописаны пункты, касающиеся вопроса выплаты кредитов в случае расставания мужа и жены в официальном порядке.

Вверх

Предположение об ипотеке при разводе не освобождает бывшего супруга

Может ли один из супругов взять на себя ипотеку, освобождая бывшего супруга от будущей ответственности?

Семейный дом и имеющаяся ипотека на семейный дом или другое недвижимое имущество являются основным вопросом урегулирования большинства всех разводов в Соединенных Штатах. Однако этот вопрос не так прост, как кто получает дом, а кто съезжает. Может быть много проблемных моментов, которые нужно урегулировать, но которые упускаются из виду.

Однако этот вопрос не так прост, как кто получает дом, а кто съезжает. Может быть много проблемных моментов, которые нужно урегулировать, но которые упускаются из виду.

Хотя в соглашении о супружеском урегулировании может быть определено, кто сохраняет право собственности на семейный дом или другое недвижимое имущество после окончательного развода, важно понимать, что Акт, Декрет и Долг — это три совершенно разных вопроса, которые необходимо урегулировать.

Акт и передача права собственности

Собственник недвижимости может передать свое право собственности на недвижимое имущество другой стороне с помощью акта о выходе из права требования или другого документа. Когда обе стороны являются созаемщиками по закладной, обычно не требуется никаких дополнительных действий при сохранении текущей закладной как есть.

Тем не менее, важно принять меры и уведомить текущего залогодателя о передаче права собственности, чтобы избежать ускорения ипотечного кредита из-за передачи права собственности, когда сторона, сохраняющая дом, не несет обязательств по текущему ипотечному векселю.

Предостережение; если выбывший супруг хочет остаться в деле о недвижимом имуществе до тех пор, пока его имя не будет удалено из ипотечного кредита, варианты ипотечного финансирования, доступные для выбывающего супруга, могут быть ограничены. Пожалуйста, обратитесь к CDLP™, чтобы определить какое-либо влияние на увольняющегося супруга.

Закон Гарна-Сен-Жермена о депозитарных институтах от 1982 г. защищает потребителей от ипотечных кредиторов, применяющих положения об оплате при продаже в своих документах по ипотечному кредиту, когда передача права собственности включает передачу супругу или детям заемщика, передачу при разводе или смерть, предоставление права аренды на три года или менее, не содержащее опциона на покупку, и передача в траст при жизни (или живой траст), где заемщик является бенефициаром.

Когда один из супругов получает семейный дом и право собственности передается исключительно этому супругу, оставляя текущую ипотеку нетронутой, принимающий супруг соглашается взять на себя единоличную ответственность за платежи по ипотеке в рамках процесса принятия. Предположение о кредите позволяет передавать право собственности и оставляет кредит нетронутым с той же процентной ставкой, условиями кредита и балансом. Однако юридическое принятие ответственности за выплату существующей ипотеки часто путают с принятием кредита, когда первоначальный залогодержатель освобождается от дальнейшей ответственности.

Предположение о кредите позволяет передавать право собственности и оставляет кредит нетронутым с той же процентной ставкой, условиями кредита и балансом. Однако юридическое принятие ответственности за выплату существующей ипотеки часто путают с принятием кредита, когда первоначальный залогодержатель освобождается от дальнейшей ответственности.

Принятие и освобождение от ответственности | Когда бывший супруг принимает на себя право собственности на дом и ипотеку, это не всегда означает, что ипотечный кредитор освобождает первоначального заемщика от его финансовых обязательств или ответственности по ипотеке. Предположение по кредиту — это сделка, в которой лицо («покупатель») получает долю в праве собственности на недвижимое имущество от другого лица и принимает на себя ответственность за условия, платежи и обязательства по ипотечному кредиту этого другого лица. Уступатель несет ответственность за непогашенные долги, и, если не будет запрошено освобождение от ответственности, первоначальный заемщик также будет нести ответственность.

В некоторых предположениях кредитор может освободить первоначального заемщика от его обязательства по векселю. Однако в большинстве случаев первоначальный заемщик остается ответственным по ипотечному векселю. Это означает, что, в зависимости от законодательства штата и обстоятельств конкретного дела, если новый владелец прекратит выплаты по ипотеке в будущем и лишится права выкупа, кредитор может обратиться к первоначальному заемщику за недостаточным решением для взыскания долга.

В качестве уведомления обслуживающему лицу может быть достаточно простого письма с копией Постановления о разводе, направленного залогодержателю. Примерная формулировка следующая:

Кредит № 12345678

ГАРН-СТ. УВЕДОМЛЕНИЕ О ПРИНЯТИИ ЗАКОНА ЖЕРМЕНА

Пишу, чтобы сообщить вам, что с 1 апреля 2018 года мы с мужем развелись по распоряжению Окружного суда округа Генри, штат Джорджия. Согласно постановлению о разводе, мистер Смит должен передать мне всю свою долю в семейной резиденции, расположенной по адресу 1234 Main Street.

Передача состоится 30 мая 2018 года. В этот день я должен принять ипотеку, обременяющую недвижимость, и произвести платежи по ней.

Таким образом, в соответствии с Garn-St. Закона о депозитарных учреждениях Жермена от 1982 г., я уведомляю вас о своем намерении принять Закладную и Вексель. Соответственно, вы можете начать отправлять мне отчеты немедленно. Спасибо за сотрудничество и понимание.

Если существующая ипотека на семейный дом или другое недвижимое имущество остается неизменной, пригласите сертифицированного специалиста по кредитованию при разводе (CDLP™) на ранних этапах урегулирования, чтобы получить полный анализ требований к ипотечному финансированию и последствий для обоих разводящихся супругов. Этот важный шаг может помочь обеспечить гладкую сделку после развода и устранить ненужное бремя и разочарование.

Являясь специалистом по планированию ипотечного кредита при разводе, CDLP™ может помочь разводящимся домовладельцам принять более обоснованное решение в отношении их решений по доле собственности, помогая профессиональной команде по разводу выявлять любые потенциальные конфликты между урегулированием развода, решениями по доле дома и вопросами недвижимости.

Привлечение сертифицированного специалиста по кредитованию при разводе (CDLP™) на раннем этапе бракоразводного процесса может помочь разводящимся домовладельцам подготовить почву для успешного ипотечного финансирования в будущем.

Это только для информационных целей, а не для предоставления юридических или налоговых консультаций. Вам следует обратиться к адвокату или налоговому специалисту для получения юридической и налоговой консультации. Процентные ставки и комиссионные являются приблизительными и предоставляются только в информационных целях и могут изменяться на рынке. Это не обязательство кредитовать. Тарифы меняются ежедневно – звоните, чтобы узнать актуальные котировки. Информация, содержащаяся в этом информационном бюллетене, была подготовлена или приобретена у независимой третьей стороны и распространяется в целях обучения потребителей.

Авторское право Ассоциация кредитования разводов, 2021 г. Никакая часть этого поста не может быть воспроизведена без письменного согласия Ассоциации кредитования разводов.

Как удалить ипотеку из моей кредитной истории после развода?

В этой статье:

- Удаляет ли постановление о разводе ипотеку из ваших кредитных отчетов?

- Что вы можете сделать, чтобы удалить ипотеку из вашей кредитной истории после развода?

- Полный разрыв

Переживание развода — это стресс. Это может быть дополнительно осложнено процессом урегулирования некоторых совместных обязательств, таких как ипотечный кредит. И хотя в соглашении о разводе ответственность за платеж может быть возложена на одного из партнеров, другой партнер также может оставаться в финансовой ответственности перед ипотечным кредитором.

Если вы беспокоитесь о том, что ссуда повлияет на вашу кредитоспособность, вы должны работать со своим кредитором, чтобы, возможно, рефинансировать ипотеку, чтобы исключить ее из вашего кредитного отчета после развода. Кредитные бюро не могут удалить учетную запись, о которой им точно сообщили ваши кредиторы. И если вы по-прежнему несете ответственность за ипотечный кредит после развода, он останется в ваших кредитных отчетах.

Удаляет ли постановление о разводе ипотеку из ваших кредитных отчетов?

Когда вы будете разводиться, вам и вашему бывшему супругу придется согласовать некоторые аспекты вашего развода. Частью этого соглашения, скорее всего, будут заявления или обязательства перед судом о том, что вы будете выполнять определенные обязанности, например продолжать оплачивать свои кредитные обязательства. Это соглашение называется постановлением о разводе.

Решение о разводе между вами, вашим бывшим супругом и судом. И вопреки распространенному мнению, эти указы не заменяют и не отменяют ваши существующие контракты с вашими кредиторами. Таким образом, только потому, что решение о разводе возлагает ответственность за выплату вашей совместной ипотеки на вашего бывшего супруга, вы по-прежнему несете юридическую ответственность за долг.

Поскольку вы по-прежнему несете ответственность за долг, кредитор или сервисер, скорее всего, продолжит предоставлять информацию о платежах агентствам кредитной информации. Поскольку это указано в ваших кредитных отчетах, ипотечный кредит будет по-прежнему учитываться системами оценки кредитоспособности, такими как FICO.

Поскольку это указано в ваших кредитных отчетах, ипотечный кредит будет по-прежнему учитываться системами оценки кредитоспособности, такими как FICO.

Что вы можете сделать, чтобы удалить ипотеку из вашей кредитной истории после развода?

Единственный способ удалить текущую ипотечную ссуду из ваших кредитных отчетов, если она указана неправильно, и вы проходите процесс оспаривания ссуды. Однако, если заявленный кредит является законным, вам придется удалить свое имя из долга в качестве ответственной стороны, прежде чем он исчезнет из ваших кредитных отчетов. Есть несколько способов избавиться от ипотечного кредита:

- Рефинансировать кредит. Если вам удалось убедить бывшего супруга рефинансировать кредит только на его или ее имя, значит, вы достигли своей цели. Рефинансирование погасит существующую ссуду и создаст новую ссуду только на имя вашего бывшего супруга. Как только это будет сделано, старый ипотечный кредит будет обновлен в ваших кредитных отчетах, чтобы показать, что он полностью выплачен, и платежная деятельность прекратится. Новый кредит не будет включен в ваши кредитные отчеты, так как вы не будете иметь к нему никакого отношения.

- Продам дом. Очевидно, что это более сложный выбор, потому что вам нужно будет найти готового покупателя и выехать из дома. Если у вас есть возможность продать дом, вы можете использовать выручку от продажи для погашения кредита. Как только вы погасите свой кредит, он будет обновлен в ваших кредитных отчетах, чтобы показать, что он полностью выплачен.

- Погасить кредит. Это самый сложный из трех вариантов, поскольку он предполагает, что у вас есть ликвидные средства, необходимые для единовременного погашения крупного кредита. Если вы или ваш бывший супруг погасите кредит, то больше не будет долга или ипотеки, связанной с домом, потому что вы будете полностью владеть им. Как только это будет сделано, ваш ипотечный кредит будет обновлен в вашем кредитном отчете, чтобы показать, что он полностью выплачен.

Полный разрыв

После развода, несмотря на то, что может быть сказано в вашем указе, вы несете ответственность за ипотечный долг, на котором указано ваше имя.