Ипотека при разводе супругов — как делится квартира и выплачивается долг банку

Статистика говорит, что супруги, имеющие ипотеку, в 10 раз реже подают на развод. Но счастливый брак может завершиться раньше, чем будет выплачен жилищный кредит. Как при разводе делится квартира в ипотеке. Кто выплачивает долг банку. Кому останется недвижимость. Можно ли решить вопрос, не доводя до раздела имущества через суд. Ответы на эти и другие вопросы — в нашей статье.

Варианты раздела ипотеки

Раздел имущества — важный вопрос при расторжении брака. Непростая ситуация между бывшими супругами усложняется еще и тем, что при разводе есть третья сторона, с которой нужно считаться — банк. Это касается всех видов жилищных кредитов: военной, дальневосточной ипотеки, с использованием материнского (семейного) капитала, программ для многодетных мам и др.

Наиболее верное решение, чтобы ипотека при разводе не стала спором — заранее заключить брачный договор. В документе прописывают, кому перейдет ипотечное жилье; величина алиментов (выплачиваются маленькому ребенку до достижения совершеннолетия), доли супругов и объем долговых обязательств и др.

Юристы советуют сохранить все документы, относящиеся к ипотеке. Кто и в какое время сделал взнос из собственных средств, в какой пропорции муж и жена участвуют в долевом делении.

Есть несколько вариантов ответа на вопрос, что делать с ипотекой при разводе:

- Поровну разделить недвижимость и долг. Муж и жена получают половину квадратных метров и обязательство по выплате 1/2 часть оставшейся задолженности по кредиту банку. Важно учесть, кто вносил первоначальный взнос за квартиру.

- По взаимному согласию оформить ипотеку на мужа или жену. Жилая площадь отходит к одному заемщику, а экс-супруг получит денежную компенсацию.

- Сохранить неизменными обязательства перед банком, а между собой договориться, кто платит кредит, а кто компенсирует бывшей второй половинке часть взносов.

- Продать залог по согласованию с кредитором и вернуть непогашенную часть долга.

В случае, если один из супругов откажется от прав на владение квартирой, но сохранит обязательства перед банком (например, оставит ее жене с двумя детьми), а ипотеку продолжат платить обе стороны, после чего собственник перестанет осуществлять платежи, рассчитываться с кредитором придется второй стороне.

При отсутствии оплаты жилищного кредита банк в трехмесячный срок может обратиться в суд для взыскания денег И не забывайте, что на невыплаченные взносы начисляют пени.

Через суд

Согласно семейному Кодексу РФ (ст. 34), нажитое в браке имущество делится между супругами на двоих поровну.

Если недвижимость и долг не удалось разделить полюбовно, супруги подают заявление в судебную инстанцию.

В документе должны быть указаны сведения об ответчике, стоимость жилья, требования истца по разделу, отчет об оценке квартиры или апартаментов, выписка из банка о неуплаченной сумме кредита, копии документов, подтверждающих расходы истца и др.

Иск о разделе ипотеки и долга подается до развода, одновременно с ним или в течение 3 лет после расторжения брака (38 СК РФ). Банк является участником процесса.

Суд может вынести решение, по которому квартира и обязательства достаются одному из супругов. Кредитор вправе оспорить решение на основании ипотечного договора, условия которого нельзя изменить без согласия банка.

Ипотека с использованием маткапитала

Материнский капитал не является совместно нажитым имуществом. Он имеет специальное целевое назначение и не делится между супругами.

Согласно № 256-ФЗ, квартира, купленная с использованием части средств маткапитала, обязательно оформляется в общую долевую собственность всех членов семьи — мамы, папы и их детей.

При расторжении брака родителей несовершеннолетние дети признаются участниками долевой собственности на квартиру, приобретенную с использованием средств маткапитала. После развода доли в жилье бывших супругов не подлежат разделу как совместная собственность. Каждый из них может претендовать лишь на свою часть. Разрешение спорного вопроса ведется через суд.

Каждый из них может претендовать лишь на свою часть. Разрешение спорного вопроса ведется через суд.

Военная ипотека

Жилье, приобретенное по военной ипотеке, не подлежит разделу в большинстве случаев, так как не считается совместно нажитым имуществом. Денежные выплаты, предоставляемые Минобороны для погашения долга, являются средствами целевого назначения. Квартира оформляется в собственность на военнослужащего — участника накопительно-ипотечной системы (НИС). Но у правила есть исключения.

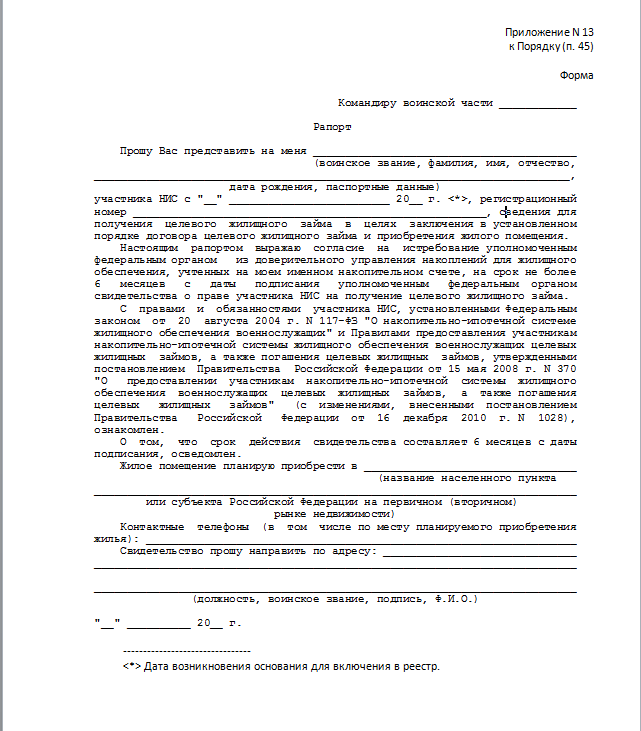

Выделенного лимита от государства могло не хватить на полную стоимость недвижимости. Это значит, что остаток придется вносить из бюджета семьи.

Эти сбережения считаются совместно нажитым имуществом. После их внесения квартира, приобретенная по военной ипотеке в 2022 году, может быть разделена при разводе между супругами, как часто происходит в судебной практике.

Долг должен быть полностью погашен перед банком, иначе жилье остается залоговым имуществом.

Если же при покупке квартиры по военной ипотеке использовался материнский капитал, жилье делится в равных долях на всех членов семьи: мужа, жену и детей. Каждый становится собственником своей части.

Каждый становится собственником своей части.

Ипотека при разводе супружеской пары с детьми

На процесс разделения ипотеки и недвижимости влияет наличие детей, не достигших совершеннолетия. Вне зависимости от их количества, по закону при делении ипотечного жилья важно соблюсти права всех несовершеннолетних — дети должны быть прописаны. Разделить недвижимость между супругами можно, если она имеет несколько комнат. Если квартира однокомнатная и это единственное жилье для женщины, в ней должна остаться мама с ребенком. Отцу возмещают компенсацию в виде части стоимости объекта.

В случае раздела взятого в ипотеку дома с земельным участком правила такие же, как с квартирой, за исключением того, что иногда коттедж и землю можно разделить натурально, например, сделав два отдельных входа. Если при разводе бывшая жена получает половину дома, ей положена 1/2 земельного участка под ним.

Как продать недвижимость в ипотеке

Квартиру в ипотеке или доли в ней можно продать, погасив задолженность перед кредитным учреждением, заранее уведомив о решении банк. Стоит помнить о деталях:

Стоит помнить о деталях:

- Не все финансовые учреждения идут на продажу квартиры в залоге.

- Покупатели неохотно соглашаются на подобную сделку.

- Если с момента покупки квартиры не прошло трех лет, придется заплатить налог с реализации имущества.

Важно получить разрешение банка на продажу квартиры, без него Росреестр не зарегистрирует нового собственника. Можно обговорить с покупателем следующий вариант — он переводит деньги продавцу для погашения долга и снятия обременения. Право на жилье переоформляется на нового собственника.

Второй вариант — переход обязательств заемщика на покупателя. Чтобы произошла процедура смены заемщика, новый владелец ипотеки должен соответствовать требованиям банка по уровню дохода, возрасту и другим параметрам. Если кредитор дает согласие, продавец отказывается от своей доли в пользу покупателя. Компенсацией станет возврат внесенных по кредиту денежных средств.

Ипотека была взята до брака

Ипотека, взятая до свадьбы, не считается совместно нажитым имуществом и не подлежит разделу. При разводе после погашения долга перед банком недвижимость будет принадлежать тому, на кого оформлена.

При разводе после погашения долга перед банком недвижимость будет принадлежать тому, на кого оформлена.

Если супруг, не являющийся собственником, вносил платежи, он может вернуть потраченные деньги. Правда, потребуются доказательства вклада в погашение ипотеки. Избежать обращения в суд поможет составление брачного договора, в котором строго прописано, как распределяются права и ответственность сторон при разводе.

Если муж с женой состоят в гражданском браке и являются созаемщиками по ипотеке, права получает супруг, на которого оформлена недвижимость. В случае незарегистрированных отношений рекомендуется прописать условия по жилищному кредиту в договоре и заверить у нотариуса.

Рефинансирование жилищного кредита

Ипотеку после расторжения брака можно рефинансировать в другом банке, например, с целью изменения действующей процентной ставки на более выгодную. Но переоформить кредит возможно, если одна из сторон отказалась от притязаний на недвижимость и обязательств, а вторая — добровольно приняла их.

Когда созаемщик выводится из договора ипотечного кредитования, основной заемщик получает полные права на жилье.

Стоит понимать, что банк при рассмотрении заявки на жилищный кредит опирался на совокупные доходы супругов. Если муж или жена захотят повысить шансы на рефинансирование ипотеки, а собственная платежеспособность недостаточно высока, рекомендуется привлечь нового созаемщика.

Можно ли отказаться от кредита

Бывшая жена или муж вправе отказаться от совместно приобретенной в ипотеку недвижимости и выйти из договора. О желании поменять состав заемщиков необходимо заранее уведомить финансовую организацию. Потребуется подать кредитору заявление об отказе (образец предоставят в отделении банка).

Заемщик, выходящий из ипотечного договора, теряет право на налоговый вычет. Стремление избавиться от ипотеки может снизить шанс кредитования в дальнейшем.

Перед тем, как подать на развод рекомендуется получить юридическую консультацию по частному случаю.

Раздел имущества с военной ипотекой — Юридическая помощь в Калининграде

Семейным кодексом РФ определено, что имущество, нажитое супругами во время брака, – их совместная собственность. Однако на практике возникают сложные ситуации, в которых нельзя однозначно определить режим собственности. Например, военная ипотека, предусмотренная ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», рассматривается судами неоднозначно.

В делах о разделе имущества при наличии военной ипотеки следует учитывать такие обстоятельства:

- переоформление договора в рамках военной ипотеки законодательно не предусмотрено;

- в случае расторжения брака обязательства по ипотечным выплатам возлагаются на военнослужащего-основного заемщика;

- второй супруг вправе отказаться от погашения долга;

- в случае раздела имущества по непогашенной ипотеке заемщик вправе требовать от второй стороны компенсации соответствующей части кредита.

В зависимости от конкретных обстоятельств дел о разделе приобретенной по военной ипотеке недвижимости судами на практике принимаются противоречивые решения.

В каких случая военная ипотека признается совместной собственностью супругов

На практике суды часто принимают решение о разделе имущества, приобретенного по военной ипотеке, в обычном порядке, исходя из равенства долей сторон. Такие решения основаны на том, что государство гарантирует военнослужащим обеспечение жильем, но законодательством не предусмотрены какие-либо ограничения для членов семьи военнослужащего в режиме и порядке пользования приобретенным по военной ипотеке жильем.

Приобретение военнослужащим жилья по военной ипотеке – одна из форм его жилищного обеспечения, и факт исполнения обязательства по кредитному договору не является основанием для отнесения недвижимости к личному имуществу. Любое нажитое в период брака недвижимое имущество является совместной собственностью супругов независимо от того, на чье имя оно было приобретено или кем были внесены денежные средства.

Так, по встречному иску супруга в процессе о разделе приобретенной по военной ипотеке квартиры в связи с расторжением брака, в котором он указывал, что приобрел статус участника накопительно-ипотечной системы еще до заключения брака, суд отказал в удовлетворении требований, ссылаясь на указанные выше обстоятельства.

Такую же позицию высказал Верховный суд РФ в рамках пересмотра дела о разделе совместно нажитого имущества: общим является любое имущество в период брака, кроме полученного одним из супругов в дар, в наследство или по другой безвозмездной сделке. Законодательство не устанавливает ограничения для членов семьи военнослужащего в отношении жилья, купленного за счет участия в военной ипотеке.

В каких случаях военная ипотека не подлежит разделу

По общему правилу, предусмотренному ст. 34 Семейного кодекса РФ, денежные выплаты, имеющие специальное целевое назначение, не относятся к совместно нажитому имуществу.

При военной ипотеке денежные средства на приобретение жилья выделяются из федерального бюджета, а ипотека представляет собой целевой жилищный заем, оформленный на военнослужащего. Полученные таким образом денежные выплаты не могут быть использованы иначе, кроме как на приобретение жилья, а значит, имеют специальное целевое назначение и считаются собственностью одного из супругов.

Это правило действует, если недвижимость приобреталась только за счет денежных средств целевого займа. Если кроме этих средств, например, в качестве доплаты или первоначального взноса, использовались средства семьи или личные средства одного из супругов, такие средства относятся к совместной собственности супругов.

Например, супруг в рамках военной ипотеки получил денежные средства, но для приобретения квартиры были использованы также накопленные в семейном бюджете средства. В таком случае супруга имеет право заявлять требования на денежную компенсацию части внесенных совместных средств, а если их размер составляет значительную часть в стоимости квартиры, – выдела доли в праве собственности на нее.

Право на раздел имущества у одного из супругов возникает также в том случае, если военнослужащий был уволен, и погашение военной ипотеки осуществлялось из денежных средств семьи или одного из супругов.

VA Home Loans Home

О жилищных кредитах

VA помогает военнослужащим, ветеранам и соответствующим критериям пережившим супругам стать домовладельцами. В рамках нашей миссии по оказанию вам услуг мы предоставляем гарантийное пособие по ипотечному кредиту и другие программы, связанные с жильем, чтобы помочь вам купить, построить, отремонтировать, сохранить или адаптировать дом для вашего личного проживания.

В рамках нашей миссии по оказанию вам услуг мы предоставляем гарантийное пособие по ипотечному кредиту и другие программы, связанные с жильем, чтобы помочь вам купить, построить, отремонтировать, сохранить или адаптировать дом для вашего личного проживания.

VA Жилищные кредиты предоставляются частными кредиторами, такими как банки и ипотечные компании. VA гарантирует часть кредита, позволяя кредитору предоставить вам более выгодные условия.

Прочтите наше руководство по покупке дома

Перед покупкой обязательно прочтите Руководство покупателя жилищного кредита VA . Это руководство может помочь вам в процессе покупки жилья и в том, как максимально использовать преимущества кредита VA. Загрузите Руководство покупателя здесь.

Основные элементы льготы по ипотечному кредиту VA

- Без первоначального взноса требуется

- Конкурентоспособные низкие процентные ставки

- Лимитед Расходы на закрытие

- Нет необходимости в для частного ипотечного страхования (PMI)

- Жилищный кредит VA — это пожизненная выгода : вы можете использовать гарантию несколько раз

Пособия

Кредиты на покупку Помощь в покупке дома по конкурентоспособной процентной ставке, часто без необходимости внесения первоначального взноса или частного ипотечного страхования. Кредиты Cash Out Refinance позволяют вам снимать наличные из собственного капитала, чтобы позаботиться о таких заботах, как погашение долга, финансирование школы или улучшение дома. Узнать больше

Кредиты Cash Out Refinance позволяют вам снимать наличные из собственного капитала, чтобы позаботиться о таких заботах, как погашение долга, финансирование школы или улучшение дома. Узнать больше

Ссуда на рефинансирование со снижением процентной ставки (IRRRL): Также называемая ссудой на рефинансирование Streamline, вы можете получить более низкую процентную ставку за счет рефинансирования существующей ссуды VA. Узнать больше

Программа прямого кредитования коренных американцев (NADL): Помогает имеющим право ветеранам из числа коренных американцев финансировать покупку, строительство или улучшение домов на землях Федерального фонда или снизить процентную ставку по кредиту VA. Узнать больше

Пособия на адаптированное жилье: Помогите ветеранам с постоянной и полной инвалидностью, связанной с оказанием услуг, приобрести или построить адаптированный дом или модифицировать существующий дом с учетом их инвалидности. Узнать больше

Узнать больше

* * * * * * * * * *

Помощь в предотвращении потери права выкупа : VA предоставляет финансовые консультации, чтобы помочь ветеранам избежать потери права выкупа в периоды финансовых трудностей. Узнать больше

Ресурсы штата : Многие штаты предлагают ресурсы для ветеранов, включая снижение налога на имущество для некоторых ветеранов. Узнать больше

Подкаст «Обзор кредита для ветеранов» : послушайте подкаст о преимуществах программы жилищного кредита для ветеранов и полезные советы о владении домом. Слушай сюда

Квалификационные требования

Ваш стаж или обязательство по службе, должностной статус и характер службы определяют ваше право на получение определенных льгот по ипотечному кредиту.

*Теперь право на участие распространяется на членов Национальной гвардии со стажем активной службы не менее 90 дней, включая не менее 30 дней подряд в соответствии с разделом 32, разделами 316, 502, 503, 504 или 505. : VA-гарантированные кредиты доступны для дома для вашего проживания или супруга и/или иждивенца (для действующих военнослужащих). Чтобы иметь право на участие, у вас должен быть удовлетворительный кредит, достаточный доход для выполнения ожидаемых ежемесячных обязательств и действующий сертификат соответствия (COE). Узнать больше

: VA-гарантированные кредиты доступны для дома для вашего проживания или супруга и/или иждивенца (для действующих военнослужащих). Чтобы иметь право на участие, у вас должен быть удовлетворительный кредит, достаточный доход для выполнения ожидаемых ежемесячных обязательств и действующий сертификат соответствия (COE). Узнать больше

Ссуда на рефинансирование со снижением процентной ставки (IRRRL): IRRRL — это ссуда «VA для VA», что означает, что это может быть сделано только в том случае, если у вас есть существующий гарантированный кредит VA на недвижимость. IRRRL обычно выполняется для снижения процентной ставки и уменьшения ежемесячного платежа по существующему гарантированному кредиту VA. Узнайте больше

Программа прямого кредитования коренных американцев (NADL): Программа NADL помогает ветеранам-коренным американцам приобрести, построить, улучшить или повторно финансировать дом на трастовых землях коренных американцев. Ваша племенная организация должна участвовать в программе прямого кредита VA. У вас должен быть действующий сертификат соответствия требованиям (COE). Узнать больше

Ваша племенная организация должна участвовать в программе прямого кредита VA. У вас должен быть действующий сертификат соответствия требованиям (COE). Узнать больше

Гранты на адаптированное жилье: VA помогает ветеранам с определенной полной и постоянной инвалидностью, связанной с вашей военной службой, получить подходящее жилье с помощью субсидии на специально адаптированное жилье (SAH) или на специальную адаптацию жилья (SHA). Узнайте больше

Как подать заявку

Кредит на покупку и рефинансирование с обналичиванием: Кредиты VA выдаются через кредитора по вашему выбору после получения Сертификата о соответствии требованиям (COE). Вы можете получить COE через eBenefits, по почте и часто через своего кредитора. Узнать больше

Ссуда на рефинансирование со снижением процентной ставки: Новый сертификат соответствия (COE) не требуется. Вы можете взять свой сертификат о соответствии требованиям, чтобы показать, что вы ранее использовали свое право, или ваш кредитор может использовать нашу процедуру подтверждения по электронной почте вместо сертификата о соответствии требованиям. Узнайте больше

Узнайте больше

Программа прямого кредитования коренных американцев (NADL): Во-первых, подтвердите, что ваша племенная организация участвует в программе прямого кредитования VA. Кредиты NADL можно получить через кредитора по вашему выбору, как только вы получите сертификат соответствия (COE). Вы можете получить COE через eBenefits, по почте и часто через своего кредитора. Узнать больше

Адаптированные жилищные субсидии: Вы можете подать заявку на получение субсидии SAH или SHA, загрузив и заполнив форму VA 26-4555 (PDF) и отправив ее в ближайший региональный кредитный центр, или заполнив онлайн-заявку. Узнать больше

Покупка дома с кредитом, обеспеченным виртуальными активами

Получите пошаговые инструкции по покупке дома в рамках программы жилищного кредита штата Вирджиния.

Какой кредит, обеспеченный VA, мне понадобится для покупки дома?

Вам понадобится кредит на покупку, обеспеченный VA

Чтобы получить этот кредит, вы обратитесь к частному кредитору, например, в банк или ипотечную компанию.

Как я могу купить дом с помощью кредита, обеспеченного VA?

Покупка дома — сложный процесс, и получение кредита, обеспеченного VA, — это только одна часть головоломки. Следуйте инструкциям ниже.

Этапы начала процесса и поиска дома

Подача заявления на получение ипотечного кредита, обеспеченного виртуальными активами Сертификат соответствия требованиям (COE)

Вам нужно будет предъявить свой сертификат COE своему кредитору в качестве доказательства того, что вы имеете право на льготы по ипотечному кредиту.

Узнайте, имеете ли вы право на участие в программе COE

Подайте заявку на получение сертификата COE сейчасПосмотрите на свои текущие финансы

Просмотрите свой кредитный профиль, доходы, расходы и ежемесячный бюджет, чтобы убедиться, что вы готовы купить дом.

Чтобы узнать больше:

Узнайте текущие лимиты ипотечного кредита VA

Узнайте о плате за финансирование VA и других затратах на закрытие кредита

Получите дополнительную консультацию от Бюро финансовой защиты прав потребителей (CFPB)

Используйте ипотечный калькулятор CFPBВыберите кредитора

Помните, что вы будете обращаться в частный банк, ипотечную компанию или кредитный союз, а не через нас, чтобы получить кредит. Кредиторы предлагают различные процентные ставки и сборы по кредиту, поэтому присмотритесь к кредиту, который наилучшим образом соответствует вашим потребностям.

Будьте готовы платить комиссию кредитору. Многие кредиторы взимают с ветеранов, использующих жилищные кредиты, обеспеченные виртуальными активами, фиксированную комиссию в размере 1% (иногда называемую «комиссией за выдачу кредита»).

Кредиторы также могут взимать с вас дополнительные сборы. Если вы не знаете, за что взимается плата, спросите кредитора. В некоторых случаях комиссия кредитора может быть предметом переговоров.

Чтобы узнать больше:

Узнайте о плате за финансирование VA и других расходах на закрытиеВыбрать агента по недвижимости

Получите рекомендации для потенциальных агентов по недвижимости онлайн или от родственников, друзей и соседей. Затем встретитесь с несколькими агентами, чтобы найти понравившегося.

Прочитайте все соглашения перед подписанием с агентом. Убедитесь, что вы понимаете любые сборы, сборы и комиссии, а также свои права и обязанности в отношениях между покупателем и агентом.

Магазин для дома

Посмотрите на дома в вашем ценовом диапазоне, пока не найдете тот, который подходит именно вам. При сравнении домов обязательно учитывайте, какие факторы наиболее важны для вас и вашей семьи.

Этапы покупки дома

После того, как вы нашли дом, который хотите купить:

Вместе с вашим агентом составьте и подпишите договор купли-продажи

Убедитесь, что договор купли-продажи включает «оговорку об отказе от использования виртуальных активов» или «оговорку об опционе на виртуальные активы». Это дает возможность расторгнуть договор, если стоимость имущества не соответствует договорной цене.

Попросите вашего агента по недвижимости посоветовать другие варианты расторжения договора, которые вы, возможно, захотите включить, например, если недвижимость не прошла проверку дома. Эти варианты называются непредвиденными обстоятельствами.

Чтобы узнать больше, посмотрите это полезное видео:

Использование пособия по ипотечному кредиту по программе VA: работа с риелтором и кредиторомОсмотр и оценка дома

Перед покупкой дома мы настоятельно рекомендуем вам пройти осмотр на наличие серьезных дефектов.

Утвержденный VA оценщик также оценит дом, чтобы убедиться, что он соответствует основным требованиям к состоянию собственности (так называемые минимальные требования к собственности или MPR), и выскажет свое мнение о стоимости дома. Обратите внимание, что оценка — это не то же самое, что проверка.

Утвержденный VA оценщик также оценит дом, чтобы убедиться, что он соответствует основным требованиям к состоянию собственности (так называемые минимальные требования к собственности или MPR), и выскажет свое мнение о стоимости дома. Обратите внимание, что оценка — это не то же самое, что проверка.Если оценка имущества не соответствует стоимости, достаточной для получения ссуды, у вас есть несколько вариантов. Вы можете:

Просмотрите предварительные документы и предоставьте своему кредитору любую другую необходимую информацию

Ваш кредитор должен предоставить вам заключительную информацию не менее чем за 3 рабочих дня до закрытия сделки. Обязательно внимательно прочитайте его. Он включает в себя условия кредита, сборы, затраты на закрытие и ваши предполагаемые ежемесячные платежи по ипотеке. Ваш кредитор может также попросить вас предоставить дополнительную информацию или документы в это время.

Закройте свой новый дом

Ваше закрытие может быть проведено в титульной компании, офисе условного депонирования или в офисе адвоката.