образец, правила оформления приказа. Офисная служба.

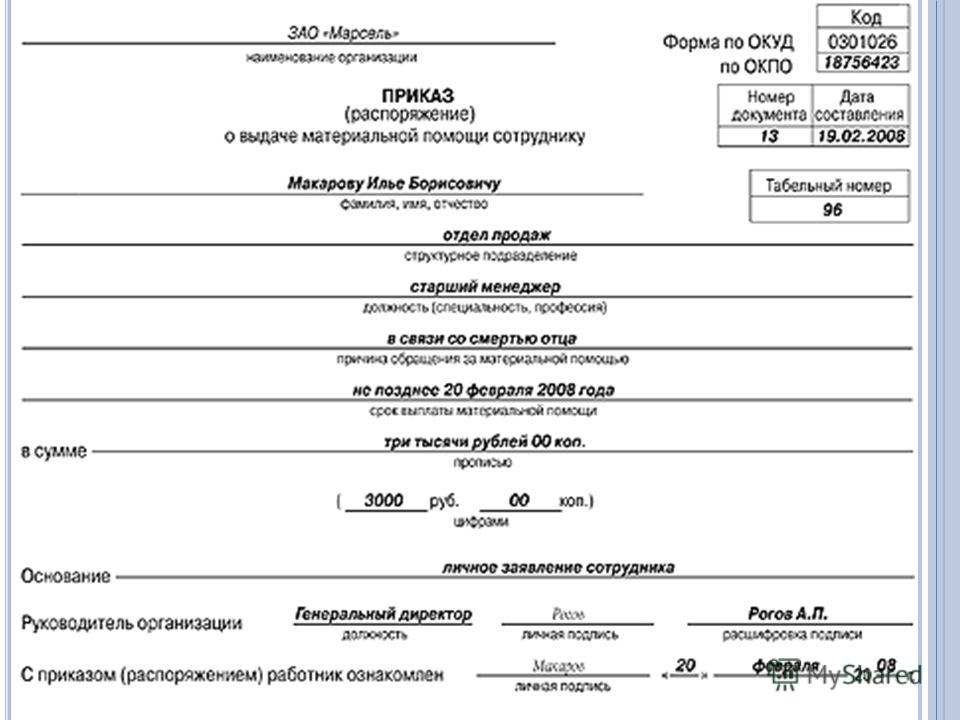

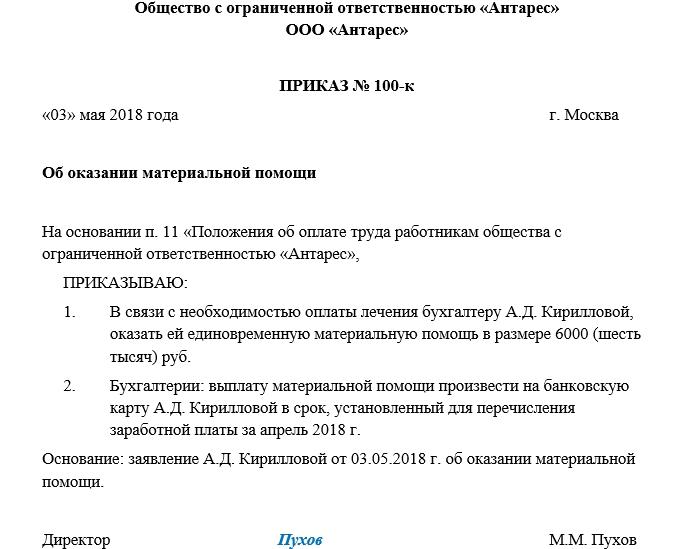

Как составить приказ: образец, правила оформления приказа. Офисная служба.Приказы в любой компании — это основной распорядительный документ. Они могут быть разного назначения, но суть у них одна — внедрить, утвердить какое-либо решение или проинформировать сотрудников об изменениях. Обычно выделяют три группы приказов: по личному составу, по административно-хозяйственным вопросам и по основной деятельности. К последней группе относят те документы, которые касаются делопроизводственных процессов и затрагивают весь коллектив.

Давайте разберем, как правильно структурировать и написать приказ по основной деятельности, сделать шаблон и не допустить ошибок. Это статья, своего рода, шпаргалка для начинающих.

Какие виды приказа по основной деятельности бывают

Официального разделения приказов по видам нет, все они издаются в целях исполнения административных решений.

Можно классифицировать приказы по цели их издания и по характеру информации, которая в них содержится. Нумерация для каждого ведётся отдельно.

По цели издания приказы бывают:

- инициативные – в них даётся разъяснение необходимости создания документа и приводится обоснование административных решений;

- исполнительные – издаются для выполнения распоряжений вышестоящего руководства. В них обязательно присутствуют основные атрибуты директивы (указа, постановления и др.) – автор, дата номер и заголовок без сокращений.

, содержащейся в приказе, можно выделить группы, которые отражают:

- структурные вопросы. Утверждается штатное расписание, его изменения, создание филиалов, представительств;

- разработку, утверждение, введение в действие внутренней документации.

Здесь закрепляются должностные инструкции, правила внутреннего распорядка, графики отпусков, классификаторы, различные положения, касающиеся общей деятельности организации;

Здесь закрепляются должностные инструкции, правила внутреннего распорядка, графики отпусков, классификаторы, различные положения, касающиеся общей деятельности организации;

- создание различных комиссий и групп — освещают создание, правила и условия деятельности инспекционных и аттестационных комиссий, рабочих групп;

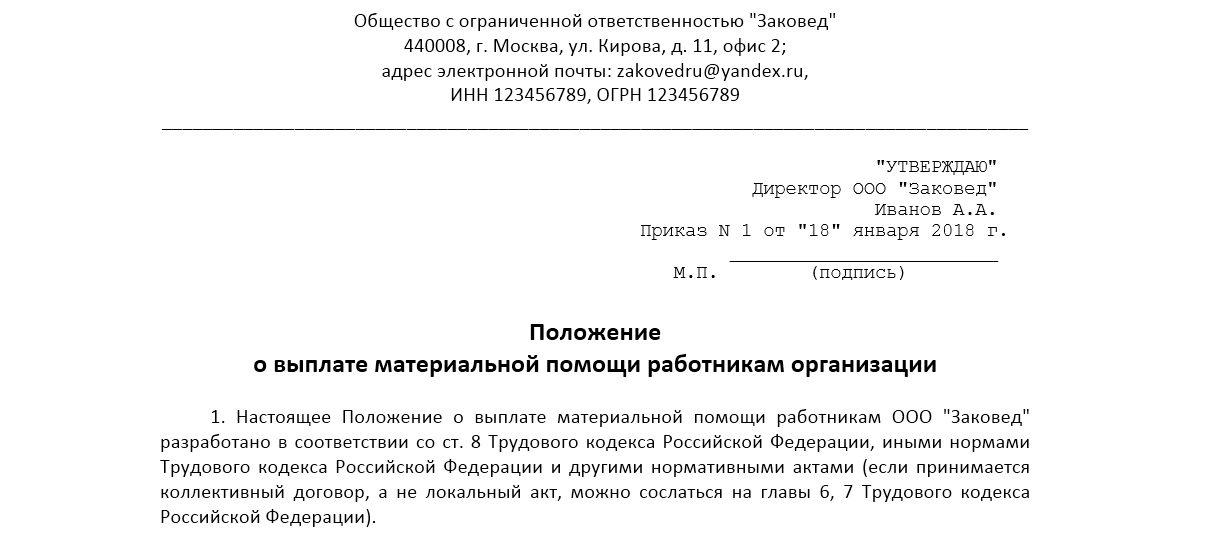

- финансовую политику — утверждается положение об оплате труда, о премировании сотрудников, о выплате материальной помощи, отражаются другие вопросы, связанные с финансами;

- вопросы охраны труда — конкретизируются законодательные и подзаконные акты по охране труда с учетом особенностей деятельности организации;

- работу по планам развития – задачи, планы-графики, анализы потенциала;

- вопросы снабжения — формулируются критерии выбора видов и способов снабжения, его планирование и нормирование.

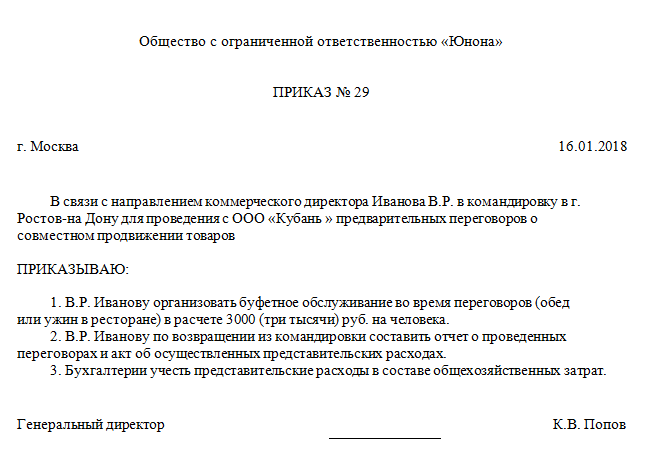

Как правильно оформить приказ

Приказы можно составлять на фирменных бланках или на стандартных листах бумаги формата А4, которые допускается использовать с обеих сторон. Правила оформления документа определяет администрация компании самостоятельно, и закрепляет их в утвержденных внутренних руководствах. Принято использовать государственный стандарт, что облегчает переписку при межведомственных контактах.

Правила оформления документа определяет администрация компании самостоятельно, и закрепляет их в утвержденных внутренних руководствах. Принято использовать государственный стандарт, что облегчает переписку при межведомственных контактах.

Федеральным архивным агентством разработана типовая инструкция на основании ГОСТ Р 7.0.97-2016, в которой определен порядок формирования и состав обязательных атрибутов распорядительных актов:

- эмблема или логотип – если есть;

- название организации. Если есть вышестоящий орган, его наименование размещают сверху. При составлении проекта несколькими учреждениями – размещают на одной линии;

- вид документа;

- место составления или издания. Указывается официальный адрес организации, если из её наименования понятно месторасположение, то можно не указывать;

- дата документа – означает дату визирования, а не регистрации. По новому госту, при использовании буквенно-цифрового способа записи, в однозначное значение «0» не ставится.

Если указание подписывают несколько должностных лиц, проставляется по дате последней подписи;

Если указание подписывают несколько должностных лиц, проставляется по дате последней подписи;

- регистрационный номер – можно дополнить индексом по внутренней классификации. При совместном составлении несколькими учреждениями, указывается номер каждого из них, отделенный косой черточкой, в порядке перечисления в заголовке;

- заголовок к тексту. Должен быть лаконичным и передавать суть приказания в предложном падеже. Оформлять можно как прописными, так и строчными буквами. Если текст небольшой, то заголовок составлять не обязательно;

- текст пояснительного раздела должен обозначить, по какому указанию руководства и с какой целью издаётся приказ. В распорядительной части кратко, в повелительном наклонении, от первого лица, доводится информация, достаточная для исполнения решений и не допускающая различных толкований. Разрешается выделять значимые фрагменты текста. Не лишним будет проверить текст на наличие грамматических ошибок;

- подпись включает: название должности, личную подпись, инициалы и фамилию.

При подписании несколькими руководителями, подписи располагаются в зависимости от статуса.

При подписании несколькими руководителями, подписи располагаются в зависимости от статуса.

В некоторых случаях к приказам прикладываются справочные или утверждаемые документы – приложения. В этом случае в тексте пишется в скобках (приложение №__). В документе-приложении справа сверху на первом листе отмечают, к какому, от какого числа приказу оно относится, либо утверждается. Если приложение одно, то оно не нумеруется.

Для более полной информации о приказе, национальный стандарт предусматривает дополнительные реквизиты, которые размещаются при необходимости:

- Отметка об исполнителе оформляется на последней странице, с лицевой или оборотной стороны, внизу рабочего поля.

- Штамп «Контроль» ставится в верхнем поле распоряжения и означает, что он взят на контроль одним из руководителей.

- Ограничение доступа.

- Отметка о направлении в дело указывает его место хранения, в соответствии с номенклатурой.

Читайте также:

Как составить шаблон приказа в MS Word

Подготовленный заранее шаблон приказа в MS Word поможет упростить работу делопроизводителя и секретаря. Не нужно будет каждый раз вспоминать правила оформления приказа, выставлять разметку, выравнивать и т.д. Открыли шаблон и начинайте сразу с главного — с изложения воли руководства. С чего начать?

1. Выставляем значения полей: левая, верхняя и нижняя граница поля должны быть не менее 20 мм, правая – не меньше 10.

2. В меню «Вставка» выбираем «Номер страницы» для нумерации многостраничных проектов. Выбираем простой формат. Располагаем по центру на расстоянии 10 мм от верхнего края листа.

3. Для того чтобы номер на первом листе не отображался, в меню «Разметка страницы» открываем диалоговое окно «параметры страницы», вкладка «Макет».

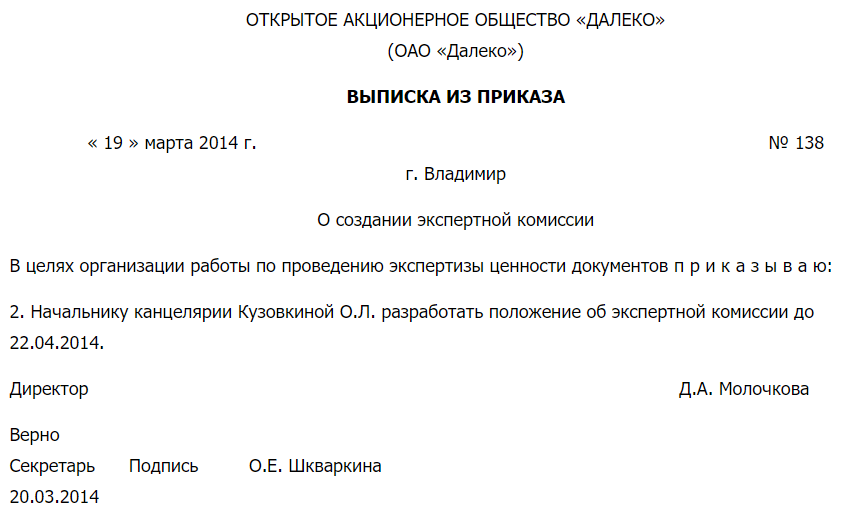

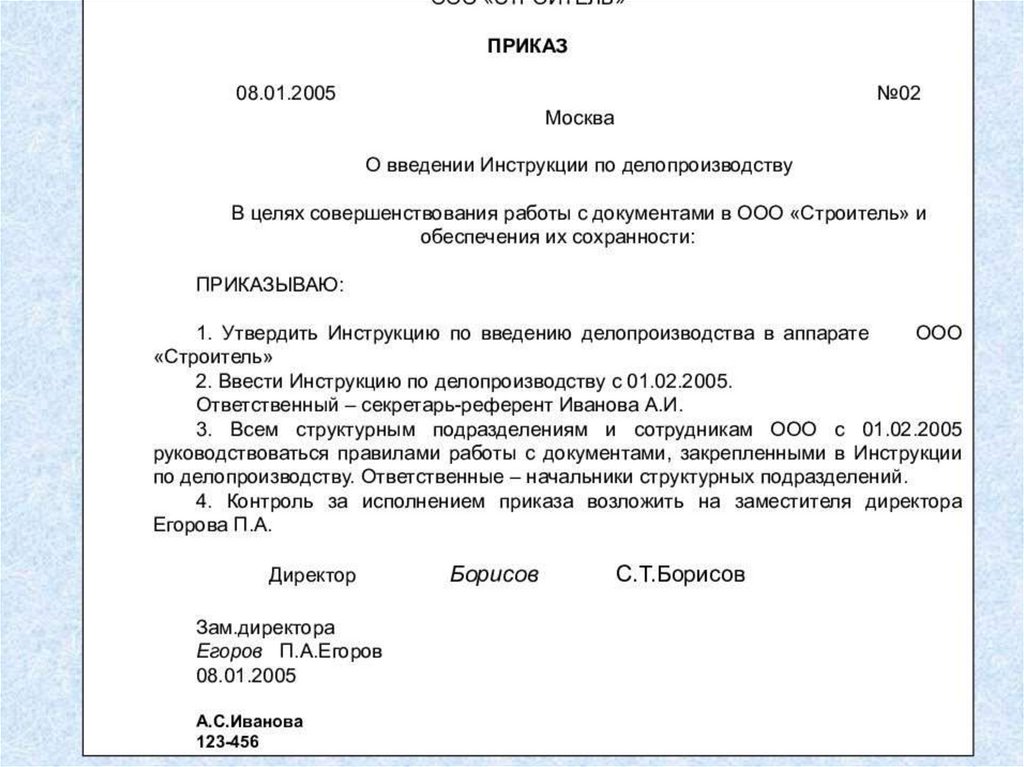

4. Располагаем реквизиты по указаниям Росархива. Пример ниже.

Образец по ГОСТ Р 7.0.97-2016

5. Вставляем в шаблон свои данные, выравниваем и сохраняем.

6. Готово, можно пользоваться.

Пример заполнения документа

Типичные ошибки

Чаще всего ошибки возникают в результате незнания или игнорирования утвержденных правил оформления деловых бумаг.

Распространенные ошибки:

1. Не совпадают даты. По правилам делопроизводства приказ регистрируется в день подписания, поэтому дата должна быть одна.

2. Указывается только сокращенное название учреждения. В Примерной инструкции четко определено, что наименование организации должно соответствовать уставным документам. В приказе указывается и развёрнутое, и сокращенное.

3. Неверно выбран заголовок. Основное слово указывает на конкретное действие, применяется отглагольное существительное – «об утверждении», «об изменениях». Если написать «О составе название комиссии», то это будет неверно. Нужно: «О создании название комиссии».

Если написать «О составе название комиссии», то это будет неверно. Нужно: «О создании название комиссии».

4. Сокращения в реквизитах директив, на основании, или во исполнение которых, издаётся. Слова «Российская Федерация» приводятся без сокращений.

5. Не определены сроки исполнения решения, исполнитель или ответственный за контроль.

Неправильно: Провести инструктаж по требованиям безопасности.

Такая формулировка не даёт достаточной информации для выполнения поручения, пункт останется без реализации.

Правильно писать так: Инженеру по охране труда Иванову В.И. в срок до 21 сентября провести инструктаж с работниками цеха по выполнению требований безопасности. Контроль исполнения возложить на заместителя директора Воробьеву Т.С.

6. Используется повествовательный стиль изложения. Это уже не делопроизводство, а свободное творчество. В официальном распоряжении всё конкретно: обстоятельства, исполнитель, поручение, срок исполнения, предписание.

7. Сокращения в наименованиях должностей и подразделений. В инструкции, устанавливающей правила оформления приказов компании, прописывают формы написания должностей и структурных подразделений, которых нужно придерживаться. Вообще, по деловой этике, в официальных текстах используются только общепринятые сокращения.

Это только несколько ошибок, допускаемых исполнителями. На самом деле их намного больше. Чтобы избежать таких ляпов, нужно основательно изучить руководства и быть внимательными. Ну и шаблон в помощь!

Скачать образец приказа

Что еще почитать:

Как избежать конфликтов с посетителями офиса

Количество показов: 85049

СурГУ: Образцы документов

Личный кабинет абитуриентаСотруднику Образцы документов

Правила внутреннего трудового распорядка

Образцы документов

Объявления

Нормативно-правовая база

Реквизиты учреждения

Документы системы менеджмента качества

Охрана труда

Порядок оформления приема на работу

Оформление командировки

Центр развития цифровых компетенций дополнительного и онлайн образования

Трансформация организационной культуры университета

Отдел организации труда и заработной платы

Калькулятор по расчету персональной заработной платы сотрудников с 01. 06.2022 г.

06.2022 г.

3.6 МБ

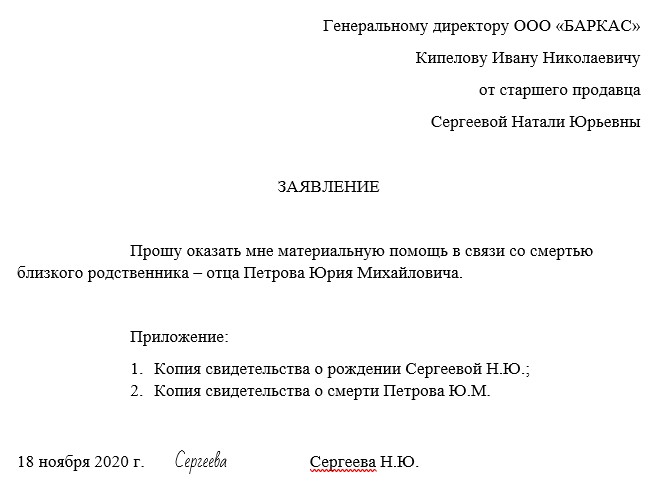

Бланк заявления на выплату материальной помощи

15.6 КБ

Приказ «Об установлении ставок почасовой оплаты труда с 01.06.2022 г.»

2.4 МБ

Приказ «Об установлении ставок почасовой оплаты труда с 01.06.2022 г.» для работников, в отношении которых применяется суммированный учет рабочего времени

1.5 МБ

Положение об отделе организации труда и заработной платы

675.6 КБ

Отдел кадров обучающихся

Заявки на выдачу бланков дипломов

27.6 КБ

Образцы ведомостей

184.5 КБ

Образцы заявлений студентов

284.7 КБ

Представления

42.2 КБ

Отдел лицензирования и аккредитации

Выписка утверждаемых компетенций

15. 5 КБ

5 КБ

Дополнения и изменения в основную профессиональную образовательную программу

19.2 КБ

Макет ОПОП бакалавриат

123.0 КБ

Макет ОПОП специалитет

123.7 КБ

Макет ОПОП магистратура

110.0 КБ

Макет РПД

30.9 КБ

Макет ФОС

135.0 КБ

Учебный отдел

Образец отчета председателя ГЭК

320.5 КБ

Приложении 1. Результаты итогового государственного экзамена

42.0 КБ

Приложение 2. Результаты защиты выпускных квалификационных работ

46.0 КБ

План мероприятий по устранению замечаний председателя ГЭК

12.7 КБ

Отчёт по устранению замечаний председателя ГЭК

12.![]() 6 КБ

6 КБ

Образец служебной записки об изменениях в учебном расписании

15.5 КБ

Образец служебной записки о выделении аудитории

13.8 КБ

Образец служебной записки о предоставлении информации о датах ИГА

12.4 КБ

План работы кафедры

91.0 КБ

Отчет о работе кафедры

93.5 КБ

Служебная записка об оплате учебной нагрузки

20.7 КБ

Служебная записка об оплате учебной нагрузки (больничный лист, отпуск без сохранения заработной платы)

21.1 КБ

Отдел кадров

Приложение 1. Прием на работу

50.2 КБ

Приложение 2. Прием на работу с почасовой оплатой

48.0 КБ

Приложение 3. Перевод на работу

49. 1 КБ

1 КБ

Приложение 4. Заявление на очередной отпуск

31.5 КБ

Приложение 5. Заявление на дополнительный отпуск

26.5 КБ

Приложение 6. Заявление на дополнительный отпуск по п.4.15 коллективного договора

26.0 КБ

Приложение 7. Заявление на целевой отпуск по п.4.20 коллективного договора

27.5 КБ

Приложение 8. Заявление на отпуск без сохранения заработной платы

26.5 КБ

Приложение 9. Заявление на отпуск по беременности и родам

25.5 КБ

Приложение 10. Заявление на отпуск по уходу за ребенком до трех лет

26.0 КБ

Приложение 11. Заявление увольнение

26.5 КБ

Приложение 12. Заявление на участие в конкурсе

25.5 КБ

Приложение 13. Заявление о выходе на работу по окончании отпуска по уходу за ребенком

Заявление о выходе на работу по окончании отпуска по уходу за ребенком

53.0 КБ

Приложение 14. Заявление на участие в выборах

25.0 КБ

Приложение 15. Согласие на обработку персональных данных работника БУ ВО «Сургутский государственный университет»

16.8 КБ

Приложение 16. Заявка и план-график на командировку

15.9 КБ

Приложение 17. Свободный бланк

25.5 КБ

Приложение 18. Заявка на приобретение билетов

15.2 КБ

Приложение 19. Табель учета использования рабочего времени

56.0 КБ

Приложение 20. Регламент взаимодействия структурных подразделений при оформлении командировок

20.1 КБ

Документы по аттестации кадров

ПСП 1.04-15 «Положение об аттестационной комиссии» редакция 2

254. 0 КБ

0 КБ

ДП 5.1.5-15 «Аттестация руководящих работников, специалистов и служащих»

467.3 КБ

Формы к документированной процедуре ДП 5.1.2-15 «Аттестация руководящих работников, специалистов и служащих»

38.6 КБ

Методические рекомендации

232.3 КБ

Алгоритм написания анализа работы руководителя за межаттестационный период

35.5 КБ

Вопросы для руководящих работников

56.0 КБ

Вопросы для специалистов и служащих

44.6 КБ

Документы по наградам

Приказ № 597/лс/о от 22.10.2021 г. «Об утверждении форм документов, используемых структурными подразделениями университета при выдвижении кандидатур к наградам»

994.8 КБ

Формы документов для выдвижения кандидатов к наградам

91. 0 КБ

0 КБ

Награды и почетные звания БУ ВО ХМАО – Югры «СурГУ»

СТО-4.7.3-22 «Награды и почетные звания СурГУ»

577.6 КБ

Награды городского округа город Сургут

Положение о наградах и почетных званиях городского округа Сургут

2.9 МБ

Положение о звании Почетный гражданин города Сургута

3.8 МБ

Положение о Почетной грамоте Главы города Сургута

881.3 КБ

Положение о Благодарственном письме Администрации города Сургута

827.1 КБ

Награды ХМАО-Югры

Закон ХМАО-Югры от 27.11.2015 № 125-оз (с изменениями на 25 марта 2021 г.) «О наградах и почетных званиях ХМАО-Югры»

7.7 МБ

Постановление Думы Ханты-Мансийского АО — Югры от 7 февраля 2003 г. N 686 «Об утверждении Положения о Почетной грамоте Думы Ханты-Мансийского автономного округа»

334. 5 КБ

5 КБ

Постановление Губернатора ХМАО-Югры от 30.12.15 № 174 Положение о наградах, 2015 г.

3.3 МБ

Приказ Департамента образования и молодежной политики ХМАО-Югры от 24.12.2020 г. № 10-П-1990 «О наградах Департамента образования и молодежной политики ХМАО-Югры»

4.3 МБ

Постановление Губернатора от 08.04.2021 г. № 43 «О внесении изменений в постановление Губернатора ХМАО-Югры от 30.12.2015 г. № 174»

213.4 КБ

Методические рекомендации о порядке оформления и представления документов о награждении наградами, присвоении почетных званий ХМАО-Югры

49.4 КБ

Государственные награды

Методические рекомендации о порядке оформления и представления документов о награждении государственными наградами Российской Федерации

117.0 КБ

Список документов для представления кандидатов к государственной награде

27. 0 КБ

0 КБ

Указ Президента РФ от 7 сентября 2010 г. № 1099 «О мерах по совершенствованию государственной наградной системы Российской Федерации» (с изменениями и дополнениями)

200.6 КБ

Форма наградного листа

164.5 КБ

Награды Министерства науки и высшего образования Российской Федерации

Приказ Министерства науки и высшего образования РФ от 13.08.2021 г. № 748 «О ведомственных наградах Министерства науки и высшего образования РФ»

14.8 МБ

Форма наградного листа МНиВО

21.8 КБ

Положение о наградной комиссии и Методические рекомендации по оформлению наградных материалов

ПСП 8.09-15 «Положение о наградной комиссии» редакция 3

475.4 КБ

Методические рекомендации по оформлению наградных материалов

88.0 КБ

Отдел по управлению проектами

Концепция проекта

23. 2 КБ

2 КБ

Устав проекта

27.8 КБ

Смета расходов по проекту бюджетного учреждения высшего образования Ханты-Мансийского автономного округа — Югры «Сургутский государственный университет»

16.9 КБ

Перечень основных индикаторов целевых показателей эффективности реализации Программы развития и Программы трансформации

29.3 КБ

Целевые показатели проектов

19.3 КБ

Цели университета. Декомпозиция

18.5 КБ

Контрактная служба

Приложение №1. Приказ о порядке заключения договоров ГПХ (№ 630 от 22.05.2013 г., Регламент взаимодействия структурных подразделений при оформлении договоров гражданско-правового характера на оказание услуг)

3.9 МБ

Приложение №2. Пояснения к Регламенту

183.3 КБ

Приложение №3. Приказ № 85 от 25.01.2023 г. «О формах контрактов на оказание услуг физическими лицами»

Приказ № 85 от 25.01.2023 г. «О формах контрактов на оказание услуг физическими лицами»

1.6 МБ

Приложение №4. Памятка-перечень документов для заключения договоров ГПХ

30.5 КБ

Приложение №5. Форма контракта ГПХ на оказание услуг

38.5 КБ

Приложение №6. Инструкция по заполнению формы контракта на оказание услуг

21.3 КБ

Приложение №7. Акт приемки оказанных услуг

41.0 КБ

Приложение №8. Заявка на закупку работ, услуг

13.4 КБ

Приложение №9. Опись (для приемки контрактов ГПХ)

48.5 КБ

Приложение №10. Шаблоны служебных записок по ГПХ

17.0 КБ

Приложение №11.1. Техническое задание на поставку товаров

15.9 КБ

Приложение №11. 2. Пример оформления Технического задания на поставку товаров

2. Пример оформления Технического задания на поставку товаров

17.6 КБ

Приложение №11.3. Методика подготовки описания объекта закупки (Технического задания)

115.2 КБ

Приложение №12. О заключении контрактов на оплату орг. взносов

190.1 КБ

Приложение № 13. Пример письма-запроса о предоставлении ценовой информации + Коммерческое предложение + Техническое задание

35.8 КБ

Шаблон служебной записки на закупку товаров (Приоритет-2030)

18.7 КБ

Шаблон заявки на закупку работ, услуг (Приоритет-2030)

18.8 КБ

Перечень ошибок, допускаемых инициаторами при формировании пакета документов на закупку

10.2 КБ

Управление бухгалтерского учета

Авансовый отчет

96.5 КБ

Заявление на оплату льготного проезда

16. 8 КБ

8 КБ

Бланк перевода на русский язык

32.5 КБ

Ведомость на выдачу суточных

45.0 КБ

Заявление на оплату командировочных расходов

23.1 КБ

Заявление на оплату медицинского осмотра

11.1 КБ

Заявление на оплату проезда к месту учебы

33.0 КБ

Заявление о месте отдыха

37.0 КБ

Заявление при переезде к новому месту жительства

33.5 КБ

Положение по командировочным расходам

131.5 КБ

Положение об оплате проезда к месту отдыха и обратно

4.8 МБ

Значения ортодромических расстояний

690.5 КБ

Заявление на выдачу справки о заработной плате

26. 5 КБ

5 КБ

Планово-экономический отдел

План — график при направлении студентов аспирантов на различного рода мероприятия

13.7 КБ

Управление общественных связей и информационно-издательской деятельности

Памятка составителям учебных изданий

24.5 КБ

Заказ на издательские работы

16.7 КБ

Заявка для размещения информации на сайт СурГУ

64.0 КБ

Тематический сводный план издательской деятельности СурГУ на 2022 год

1015.4 КБ

Административный отдел

Шаблон акта

27.5 КБ

Шаблон бланка для международной переписки

28.0 КБ

Шаблон выписки из приказа

27.5 КБ

Шаблон выписки из протокола заседания (комиссии)

26. 2 КБ

2 КБ

Шаблон выписки из протокола заседания Ученого совета

26.4 КБ

Шаблон докладной записки

13.9 КБ

Шаблон объяснительной записки

13.9 КБ

Шаблон предложения

28.5 КБ

Шаблон представления

28.5 КБ

Шаблон приказа

30.1 КБ

Шаблон приказа О внесении дополнений в приказ

28.7 КБ

Шаблон приказа О внесении изменений в приказ

29.1 КБ

Шаблон протокола

26.0 КБ

Шаблон распоряжения

28.9 КБ

Шаблон распоряжения директора института, зав.кафедрой, директора центра, руководителя проектов

26.1 КБ

Шаблон служебной записки

12. 4 КБ

4 КБ

Шаблон справки для внешнего пользования

27.0 КБ

Шаблон бланка письма для внешнего пользования

27.8 КБ

Рекомендации по оформлению официального письма согласно СТО-5.13.2-16

29.3 КБ

Архив

Документы архива

170.7 КБ

Отдел по обеспечению безопасности

Памятка для сотрудников по проезду личного автотранспорта на автостоянки СурГУ

18.3 КБ

Истинные затраты на программу: бюджет программы и шаблон распределения и ресурсы

- Финансы

В этом руководстве и сопроводительном шаблоне электронной таблицы процесс понимания реальных затрат на программу с помощью составления бюджета или финансовых отчетов разбит на несколько этапов.

Хотя долгосрочной целью некоммерческих организаций не является возвращение прибыли акционерам, все мы знаем, что некоммерческие организации — это коммерческие организации, которым необходимо поддерживать финансовое благополучие и стабильность для выполнения своей миссии. Понимание истинной полной стоимости предоставления различных программ и услуг в сообществе является важной частью головоломки управления.

Понимание истинной полной стоимости предоставления различных программ и услуг в сообществе является важной частью головоломки управления.

Почему это важно?

Имея точную информацию о стоимости каждой программной области, руководители некоммерческих организаций могут лучше планировать бюджеты и управлять ими, а также обосновывать поддержку и условия контрактов, покрывающие полную стоимость услуг. Одним из наиболее ценных результатов понимания реальной стоимости программ является способность делать мудрый выбор в отношении того, как поддерживать критически важную работу. Для большинства некоммерческих организаций некоторые программы могут быть финансово самоокупаемыми или даже приносить прибыль. Другие виды деятельности могут потребовать периодических или постоянных субсидий от сбора средств или других программных областей. Решение о том, поддерживать ли эти услуги и каким образом, является центральным стратегическим решением для некоммерческих организаций. Знание реальной стоимости каждой программы позволяет нам принимать обоснованные решения и делать выбор, которые приведут к миссии и финансовому успеху.

Шаблон бюджета программы и распределения средств для некоммерческих организаций Propel и ресурс

Некоммерческие организации Propel разработали это руководство и шаблон электронной таблицы, чтобы помочь некоммерческим организациям внедрить программно-ориентированное бюджетирование и финансовую отчетность. Этот ресурс представляет собой обзор концепций и управленческих решений, необходимых для расчета реальной стоимости деятельности некоммерческой организации, а также руководство по использованию прилагаемого шаблона электронной таблицы. Вы можете найти глоссарий терминов в нашей библиотеке ресурсов и ниже, список статей и ресурсов для более подробного обсуждения или технического руководства по этой теме. Прилагаемый шаблон электронной таблицы можно использовать для одноразового проекта анализа или для реализации текущих программных методов бюджетирования и финансового управления. Хотя расчет можно выполнить для одной программы или мероприятия, мы настоятельно рекомендуем использовать эти концепции и методы во всей некоммерческой организации. Финансовая информация по программам будет наиболее полезна для планирования, управления и коммуникаций, если она будет полной, точной и будет использоваться последовательно.

Финансовая информация по программам будет наиболее полезна для планирования, управления и коммуникаций, если она будет полной, точной и будет использоваться последовательно.

Приступая к работе

Прежде чем углубляться в цифры и электронные таблицы, важно начать с обсуждения того, почему организация предпринимает этот процесс, какие у вас есть конкретные цели, как будет использоваться финансовая информация и кто будет участвовать в этом процессе. развитие и использование информации. Если организация никогда раньше не распределяла расходы или накладные расходы, потратьте некоторое время на обсуждение концепций и методов, описанных в этом руководстве. Наличие общего понимания и поддержки со стороны высшего руководства, финансового персонала и руководителей программ имеет решающее значение как для составления бюджета, так и для использования информации для планирования и принятия стратегических решений.

Сбор данных

Для разработки точных программных бюджетов и формул распределения требуется ряд источников данных. Соберите как можно больше заранее, хотя вполне вероятно, что по ходу процесса возникнет больше вопросов. Некоторая информация будет специфичной для вашей организации, но в качестве первого шага вам потребуются: список категорий доходов и расходов, подробные бюджеты, список сотрудников, их вознаграждение, записи или оценки их деятельности, а также информация. об основных статьях расходов, таких как расходы на оборудование и программу.

Соберите как можно больше заранее, хотя вполне вероятно, что по ходу процесса возникнет больше вопросов. Некоторая информация будет специфичной для вашей организации, но в качестве первого шага вам потребуются: список категорий доходов и расходов, подробные бюджеты, список сотрудников, их вознаграждение, записи или оценки их деятельности, а также информация. об основных статьях расходов, таких как расходы на оборудование и программу.

Обзор процесса

- Определите свои программы

- Установить формат и структуру бухгалтерского учета

- Определить прямые и косвенные затраты

- Выберите подход и методы распределения

- Распределение заработной платы, пособий и налогов персонала

- Присвоить прямые расходы

- Распределить прямые затраты соответствующим методом

- Определить конкретные и общие категории дохода программы

- Распределение косвенных (административных) затрат

- Распределение затрат на сбор средств

- Соберите все вместе для обзора

1.

Определите свои программы.

Определите свои программы. Процесс начинается с принятия решения о том, какие виды деятельности в вашей организации составляют программу для составления бюджета и финансовых отчетов. Часто определение программ проявляется в том, как ваша организация предоставляет услуги и выполняет внутренние функции. Возможно, у вас уже есть четко определенные программы, отделы или проекты. Некоторые некоммерческие организации определяют каждую деятельность или грант как отдельную программу, в то время как другие объединяют многие виды деятельности под общим термином. Для составления бюджета и ассигнований мы предлагаем вам разделить свою деятельность на отдельные программы, которые обеспечат полноценное понимание финансовой модели. В то же время избегайте излишней детализации или сложности. Например, внешкольная программа может действовать в двух местах или финансироваться за счет трех грантов. Если программа работает с аналогичными целями, показателями, затратами и персоналом, мы предлагаем сгруппировать их в одну программу.

2. Установить формат и структуру бухгалтерского учета

Расчет и анализ фактической стоимости программ и мероприятий может выполняться как единовременный проект или осуществляться как постоянная управленческая практика, как мы рекомендуем. Если это цель, стоит убедиться, что программа и определения затрат соответствуют настройке вашей системы учета. Любое бухгалтерское программное обеспечение может использоваться для ведения программной финансовой отчетности, но каждое из них имеет свою структуру и терминологию. Одним из преимуществ такой структуры учета является то, что вы можете контролировать свой план счетов — список категорий доходов и расходов. Некоммерческие организации, создающие новые позиции в своей системе бухгалтерского учета каждый раз, когда они запускают новую программу или получают новый грант, обнаружат, что они могут упростить свой учет, используя программные «центры затрат». Какую бы систему вы ни использовали, используйте «центры затрат» для программ, которые вы определили, а также для управления и общего (администрирования) и для сбора средств. Эти два центра затрат являются важными компонентами понимания реальных затрат и создаются параллельно с программами. Организовав свой бюджет и ассигнования таким образом, вы также настраиваете систему учета для отслеживания и отчетности по трем функциональным категориям расходов, требуемым для аудита и формы 9 IRS.90.

Эти два центра затрат являются важными компонентами понимания реальных затрат и создаются параллельно с программами. Организовав свой бюджет и ассигнования таким образом, вы также настраиваете систему учета для отслеживания и отчетности по трем функциональным категориям расходов, требуемым для аудита и формы 9 IRS.90.

3. Определите прямые и косвенные затраты

Термины прямые и косвенные затраты используются в мире бухгалтерского учета в самых различных определениях. Для наших целей мы определяем косвенные расходы как те расходы, которые поддерживают общее управление организацией, часто называемые административными расходами или управленческими и общими расходами. Косвенные расходы включают расходы на бухгалтерский учет, заседания совета директоров, страхование гражданской ответственности и другие расходы, связанные с управлением организацией в целом. Это различие было проблематичным для многих некоммерческих организаций из-за упрощенной идеи о том, что общие расходы, такие как аренда, коммунальные услуги и технологии, являются косвенными затратами или накладными расходами. Точное определение прямых затрат — это те затраты, которые необходимы для выполнения программы или функции. Прямые затраты могут быть связаны с одной программой, но чаще они распределяются между несколькими программами. Арендная плата, например, является прямыми затратами для всех программ, использующих помещения для планирования, управления и предоставления программных услуг в зависимости от того, сколько места они используют. Часть арендной платы за помещения, используемые для общего управления, классифицируется как косвенная. Сбор средств также может иметь прямые затраты или получать выделенную часть прямых затрат, как будет объяснено позже. Иногда прямые расходы распределяются между всеми программными областями и центрами затрат, включая сбор средств и администрирование. Мы обсудим распределение как прямых, так и косвенных затрат позже в процессе. На этом шаге вам предлагается заново взглянуть на список расходов и определить все прямые и косвенные расходы.

Точное определение прямых затрат — это те затраты, которые необходимы для выполнения программы или функции. Прямые затраты могут быть связаны с одной программой, но чаще они распределяются между несколькими программами. Арендная плата, например, является прямыми затратами для всех программ, использующих помещения для планирования, управления и предоставления программных услуг в зависимости от того, сколько места они используют. Часть арендной платы за помещения, используемые для общего управления, классифицируется как косвенная. Сбор средств также может иметь прямые затраты или получать выделенную часть прямых затрат, как будет объяснено позже. Иногда прямые расходы распределяются между всеми программными областями и центрами затрат, включая сбор средств и администрирование. Мы обсудим распределение как прямых, так и косвенных затрат позже в процессе. На этом шаге вам предлагается заново взглянуть на список расходов и определить все прямые и косвенные расходы.

4. Выберите подход и методы распределения

После того, как вы определили, какие статьи расходов являются прямыми программными расходами, которые распределяются между несколькими программами, вам также необходимо решить, как правильно распределять расходы. Наилучшие методы распределения являются разумными и оправданными, а также достаточно простыми для расчета и поддержания с течением времени. Примером может служить стоимость канцелярских принадлежностей, которые используются всеми нашими программами, а также сбором средств и управлением. Вместо того, чтобы считать каждую ручку, мы ищем разумную основу для пропорционального распределения расходов. В нашем примере с канцелярскими товарами мы распределим расходы на основе количества сотрудников, работающих в каждой программе, рассчитанных на основе FTE. Это практичный метод расходов, которые «следуют за людьми». Наиболее распространенными методами распределения являются: FTE или время персонала, площадь в квадратных футах, количество клиентов, «единицы» услуг и процент от общих прямых затрат. Другие методы также могут быть подходящими и полезными, если существует разумная связь между методом и фактическим использованием ресурсов или расходами. Основу расчета иногда называют «фактором затрат».

Наилучшие методы распределения являются разумными и оправданными, а также достаточно простыми для расчета и поддержания с течением времени. Примером может служить стоимость канцелярских принадлежностей, которые используются всеми нашими программами, а также сбором средств и управлением. Вместо того, чтобы считать каждую ручку, мы ищем разумную основу для пропорционального распределения расходов. В нашем примере с канцелярскими товарами мы распределим расходы на основе количества сотрудников, работающих в каждой программе, рассчитанных на основе FTE. Это практичный метод расходов, которые «следуют за людьми». Наиболее распространенными методами распределения являются: FTE или время персонала, площадь в квадратных футах, количество клиентов, «единицы» услуг и процент от общих прямых затрат. Другие методы также могут быть подходящими и полезными, если существует разумная связь между методом и фактическим использованием ресурсов или расходами. Основу расчета иногда называют «фактором затрат». Чтобы система распределения оставалась управляемой, мы рекомендуем создать и поддерживать лишь несколько вариантов распределения. Диаграмма на следующей странице поможет вам выбрать методы распределения.

Чтобы система распределения оставалась управляемой, мы рекомендуем создать и поддерживать лишь несколько вариантов распределения. Диаграмма на следующей странице поможет вам выбрать методы распределения.

5. Распределение заработной платы, пособий и налогов

Учитывая важность расходов на персонал для наших финансов, распределение этих расходов необходимо для понимания реальных затрат. Как каждый сотрудник проводит свое время? Должность не обязательно дает ответ. Если директор программы тратит 50 % своего времени на управление программой A, 30 % на надзор за менеджерами программы B и 20 % на выполнение функций директора по персоналу организации, то 80 % затрат на заработную плату и связанные с ней льготы будут распределены между программы, а 20% будут включены в административные или косвенные расходы. Многие исполнительные директора тратят значительное количество времени непосредственно на работу с программами. В идеале распределение заработной платы должно основываться на регулярном и надежном отслеживании рабочего времени. Данные уже доступны для некоммерческих организаций, которые отслеживают время для грантов и контрактов. Если это не было вашей практикой, мы настоятельно рекомендуем вам собрать некоторую точную информацию, заполнив отчет о хронометраже или добавив отчет о времени в платежную ведомость или записи базы данных. Мы знаем из опыта, что распределение времени на основе общих оценок или интуиции часто бывает неточным. Цель бюджетов и ассигнований, основанных на программах, состоит в том, чтобы получить четкое представление об истинных затратах, а затраты на персонал слишком важны, чтобы оставлять их на угад.

Данные уже доступны для некоммерческих организаций, которые отслеживают время для грантов и контрактов. Если это не было вашей практикой, мы настоятельно рекомендуем вам собрать некоторую точную информацию, заполнив отчет о хронометраже или добавив отчет о времени в платежную ведомость или записи базы данных. Мы знаем из опыта, что распределение времени на основе общих оценок или интуиции часто бывает неточным. Цель бюджетов и ассигнований, основанных на программах, состоит в том, чтобы получить четкое представление об истинных затратах, а затраты на персонал слишком важны, чтобы оставлять их на угад.

6. Отнесение прямых расходов

Если расходы четко и исключительно связаны с определенной областью программы или центром затрат, мы просто относим расходы к этой области программы или центру затрат. Примеры могут включать материалы, приобретенные специально для программы обучения, или стоимость услуг консультанта по оценке для документирования результатов дошкольной программы. На администрирование и сбор средств также могут быть возложены прямые расходы. Стоимость ежегодного аудита будет возложена на администрацию. Стоимость обратных конвертов, которые должны быть включены в почтовую рассылку по сбору средств, будет отнесена непосредственно на сбор средств.

На администрирование и сбор средств также могут быть возложены прямые расходы. Стоимость ежегодного аудита будет возложена на администрацию. Стоимость обратных конвертов, которые должны быть включены в почтовую рассылку по сбору средств, будет отнесена непосредственно на сбор средств.

7. Распределение прямых затрат соответствующим методом

На этом шаге вы применяете методы распределения, описанные выше, к различным прямым расходам, которые распределяются между программами, которые могут включать административные расходы и центры затрат по сбору средств. В предыдущем примере с канцелярскими товарами вы должны сложить количество FTE, работающих в каждой области программы, и рассчитать формулу как процент от общего числа сотрудников. Эти расчеты могут быть автоматизированы с помощью системы учета или выполняться вручную. Формулы следует пересматривать в случае значительных изменений в способах использования расходов, таких как переназначение персонала или расширение программы. Для многих организаций формулы меняются не чаще, чем раз в год. На этом этапе у вас будет промежуточная сумма прямых затрат на каждую программу, администрацию и сбор средств. Однако на этом процесс не заканчивается.

Для многих организаций формулы меняются не чаще, чем раз в год. На этом этапе у вас будет промежуточная сумма прямых затрат на каждую программу, администрацию и сбор средств. Однако на этом процесс не заканчивается.

8. Определить конкретные и общие категории дохода программы

Этот процесс наиболее ценен, когда некоммерческая организация может понимать как полную стоимость реализации программ, так и сумму и тип дохода, связанного с этими программами. Руководители могут использовать эту информацию для анализа финансовой модели программ по отдельности и в целом. На этом этапе вы определите, какие статьи доходов связаны с конкретными программными областями и какие доходы могут быть направлены по усмотрению организации. Примеры дохода, который назначается непосредственно программе, включают доход от контракта или вознаграждения за дошкольную программу или грант, полученный за программу репетиторства. Для этого шага мы рекомендуем, чтобы внесенный доход, который является неограниченным, или общая операционная поддержка были назначены категории сбора средств для анализа. Окончательный анализ четко покажет, какие программные области требуют этих источников поддержки, и позволит руководителям принять крайне важное решение о том, как лучше всего привлекать и направлять гибкие средства.

Окончательный анализ четко покажет, какие программные области требуют этих источников поддержки, и позволит руководителям принять крайне важное решение о том, как лучше всего привлекать и направлять гибкие средства.

9. Распределение косвенных (административных) расходов

Административные расходы, классифицируемые как косвенные расходы, повышают ценность каждой программы некоммерческой организации. Программы более эффективны, лучше управляются и лучше реагируют на потребности сообщества, когда в организации есть хороший бухгалтерский учет и технологии, качественное руководство, планирование и управление. Чтобы получить реальную картину того, сколько на самом деле стоят наши программы, мы также должны распределить эти косвенные или административные расходы. Если мы проигнорируем этот шаг, мы будем недооценивать расходы, связанные с поддержкой каждой программной области. Как объяснялось выше, косвенные расходы — это, как правило, все наши административные расходы — те расходы, которые поддерживают общее управление организацией. Некоторые расходы отнесены к категории косвенных специально, например, аудит. Другие отнесены к косвенной категории, например, часть арендной платы и телефона. По этой причине мы ждем, пока все прямые распределения не будут завершены, прежде чем переходить к распределению косвенных затрат. Двумя наиболее распространенными методами распределения косвенных затрат на программы являются процент от общих прямых затрат и процент от ЭПЗ.

Некоторые расходы отнесены к категории косвенных специально, например, аудит. Другие отнесены к косвенной категории, например, часть арендной платы и телефона. По этой причине мы ждем, пока все прямые распределения не будут завершены, прежде чем переходить к распределению косвенных затрат. Двумя наиболее распространенными методами распределения косвенных затрат на программы являются процент от общих прямых затрат и процент от ЭПЗ.

10. Распределение затрат на сбор средств

Точно так же стоимость сбора средств важна для программ, и последним шагом является распределение расходов на сбор средств для каждой из них. Наиболее распространенная основа для распределения расходов по сбору средств основана на процентной доле общей поддержки, полученной каждой программой. Этот метод сопоставляет процент расходов по сбору средств, взимаемых с программы, с процентом вложенного дохода, который получает программа. Мы оставляем этот шаг напоследок, потому что некоторые спонсоры, в том числе многие правительственные спонсоры, не разрешают относить расходы на сбор средств на их гранты или контракты. Независимо от того, будет ли спонсор платить за расходы по сбору средств, они остаются частью общей стоимости запуска каждой программы, и нам нужна эта информация, чтобы быть действительно информированными. То же самое относится и к распределению административных/косвенных расходов.

Независимо от того, будет ли спонсор платить за расходы по сбору средств, они остаются частью общей стоимости запуска каждой программы, и нам нужна эта информация, чтобы быть действительно информированными. То же самое относится и к распределению административных/косвенных расходов.

11. Соберите все вместе для обзора

После завершения полного программного бюджета или финансового анализа стоит взглянуть свежим взглядом на точность и внутреннюю проверку. Соответствуют ли формулы, суммы и финансовые результаты вашим ожиданиям или они вас удивляют? Если есть сюрпризы, сначала просмотрите данные, чтобы проверить расчеты и выбор в отношении распределений и определений. Иногда, однако, удивление возникает, когда впервые видишь истинные и полные затраты. Преимущество заключается в том, что теперь у вас есть более точная информация для обсуждения приоритетов и того, как используются ресурсы. Обладая этой информацией, ваша организация лучше подготовлена к анализу затрат, цен и условий контракта; сообщать о пробелах и приоритетах сбора средств; и обсудите, какие программы требуют финансовой поддержки и как это связано с достижением целей вашей миссии.

Методы распределения

Дополнительные ресурсы и ссылки

Этот обзор и руководство по использованию программного бюджета и шаблона распределения не предназначены для того, чтобы быть окончательным или всеобъемлющим документом для такой сложной практики управления финансами. Мы надеемся, что вы сможете использовать этот ресурс, чтобы понять концепции и шаги и внедрить этот ценный процесс в вашей некоммерческой организации.

От некоммерческой организации Propel:

- Определения накладных расходов

- 10-шаговый контрольный список бюджетирования

- Преобразование некоммерческих бизнес-моделей

Из других источников:

- Реальный разговор о реальных затратах видео, Forefront

- Затраты — это круто: стратегическая ценность экономической ясности, The Bridgespan Group

- Анализ затрат некоммерческих организаций: введение, The Bridgespan Group

- Книга: Мышление устойчивого развития Джин Белл и Стив Циммерман

Как читать ваше письмо с предложением помощи учащимся: 5 примеров

Возможно, вы думали, что ваше письмо с предложением помощи учащимся ответит на ваш главный вопрос: сколько стоит эта школа? Но, как вы, возможно, заметили, многие школы не включают стоимость обучения в свои письма с предложениями помощи студентам.

Вдобавок ко всему, ваши ассигнования на финансовую помощь могут быть… запутанными. Можете ли вы представить себе покупку чего-либо еще в жизни, не зная цены или какой скидки вы можете получить? Возможно нет.

Так как же узнать, во сколько вам действительно обойдется обучение в конкретном колледже? Необходимо учитывать четыре компонента:

- .

Ежегодные расходы, такие как плата за обучение, оплата книг, проживание и питание, транспортные расходы и т. д.

Финансовая помощь, которую вы не должны возвращать, например, стипендии, гранты и работа-учеба

Финансовая помощь, которую вы должны вернуть , например, федеральные займы

Что осталось после учета трех вышеуказанных предметов. Это сумма, которую вам нужно будет заплатить из своего кармана или заплатить с помощью частных студенческих кредитов. (Это также называется «разрывом в обучении».)

Теперь, когда у нас есть общее представление о том, что мы ищем, лучший способ выяснить, как читать письмо с предложением помощи студентам, — это прочитать его.

Давайте рассмотрим пять примеров.

Пример №1

Это письмо необычное, потому что в нем содержится много подробностей, что позволяет нам составить довольно полное представление о том, сколько будет стоить эта школа.

Мы видим, что ориентировочная стоимость посещения (COA) составляет 38 400 долларов США, включая плату за обучение, проживание и питание, книги, проезд и личные расходы. Эта школа проделала для нас немалую работу, предоставив все эти номера прямо в письме с предложением.

В наградном пакете указана общая помощь в размере 28 400 долларов США. Но имейте в виду, что число представляет собой смесь подарочной помощи и кредитов. Нам нужно их сломать. Этому студенту было предложено:

$17 900 в виде грантов и стипендий

3000 долларов США на федеральном рабочем исследовании

федеральные студенческие ссуды на сумму 7500 долларов США в год

Прежде чем мы приступим к дальнейшим вычислениям, нужно запомнить несколько вещей.

Во-первых, подарочная помощь, такая как гранты и стипендии, не может предлагаться каждый год. Например, ссуды Perkins зависят от потребностей. Если финансовое положение этого студента изменится, он или она может потерять право на получение гранта. Точно так же некоторые стипендии являются одноразовыми и не могут автоматически продлеваться из года в год.

Второе, что нужно знать, это то, что работа-учеба не гарантируется. Студент часто должен искать работу на кампусе для учебы и работы, и может не хватить рабочих мест для всех, кто соответствует требованиям. Кроме того, средства от работы-учебы не выделяются вперед — как и на любой работе, вы должны заработать деньги, прежде чем они будут оплачены. Это означает, что компенсация за работу и учебу не поможет покрыть расходы, возникающие в начале семестра, такие как плата за обучение или книги.

Итак, как обстоят дела у этого ученика? Если предположить, что студент будет получать одинаковую сумму помощи каждый год, и что работа-учеба доступна, картина финансирования колледжа этого студента выглядит следующим образом:

Ежегодная стоимость обучения на первом курсе составляет 38 400 долларов США (включая единовременные расходы на покупку компьютера) и 36 900 долларов США в последующие годы.

Финансовая помощь, которую не нужно возвращать : 20 900 долларов в год.

Финансовая помощь, которую нужно вернуть : 7500 долларов в год.

Расходы, не покрываемые подарочной помощью или федеральными студенческими кредитами: 10 000 долларов США на первый год и 8 500 долларов США на последующие годы. Эта сумма должна быть выплачена из собственного кармана, из частных студенческих кредитов или из других источников финансирования.

См. также: Вот ТОЧНО, как говорить о стоимости обучения в колледже с ребенком

Пример #2

В следующем примере письма-предложения расходы разделены на прямые и косвенные.

Прямые расходы на обучение и проживание оцениваются в 45 000 долларов, а оставшиеся 2 500 долларов остаются на косвенные расходы, включая книги, расходные материалы, транспорт и личные расходы.

Чтобы получить общую стоимость посещения, нам нужно включить все, что дает нам сертификат подлинности в размере 47 500 долларов США.

В отличие от последнего примера, в этой школе подарочная помощь отделена от займов или, говоря их словами, «вариантов самопомощи». Согласно заголовку «Сметные расходы за вычетом подарочной помощи» ожидаемый финансовый вклад семьи оценивается в 13 500 долларов США, включая косвенные расходы. Если они воспользуются преимуществами кредитов / вариантов самопомощи за 9300 долларов, им все равно потребуется дополнительно 4200 долларов в год, которые нужно будет выплачивать либо напрямую, либо через частный студенческий кредит.

Стоит отметить университетский грант, который составляет 16 000 долларов в год и составляет значительную часть предлагаемой помощи. Если этот грант не предоставляется каждый год, это ложится на семью дополнительной финансовой ответственностью. Было бы неплохо поговорить с отделом финансовой помощи в этой школе, чтобы определить право на участие в будущих годах.

И, как и в предыдущей школе, этот ученик должен иметь хорошие оценки, уровень дохода семьи не может резко подскочить, и должны быть доступны рабочие места для учебы, чтобы получать одинаковую сумму помощи каждый год.

Так что же остается этому студенту в целом?

Годовая стоимость: 47 500 долларов.

Финансовая помощь, которую не нужно возвращать : 35 800 долларов в год.

Финансовая помощь, которую делает необходимо вернуть: 7500 долларов в год.

Расходы, не покрываемые подарочной помощью, студенческой ссудой или работой-учебой: 4200 долларов. Эта сумма должна быть выплачена из собственного кармана, из частных студенческих кредитов или из других источников финансирования.

Пример №3

В этом примере школа представила очень упрощенный взгляд на финансовую картину.

Что касается стоимости посещения, школа указала прямые расходы в размере 34 500 долларов США, которые включают обучение и сборы. это не включает в себя книги, транспорт, личные расходы или жилье и питание.

Невозможно рассчитать реальную стоимость посещения без приблизительных цифр, которые можно использовать для этих пунктов.

Помните, что условия жизни и расходы могут сильно различаться от школы к школе, поэтому важно связаться со школой, чтобы получить их оценку стоимости жилья в кампусе или за его пределами, а не пытаться угадать самостоятельно.

В этом письме с предложением также используются непонятные сокращения, что затрудняет различие между подарочной помощью и кредитами.

См. также: Сокращения и термины в письме о присуждении финансовой помощи, которые вы должны знать

Этому учащемуся не предлагались стипендии, поэтому в списке указаны только гранты. Есть два федеральных гранта, основанных на потребностях, SEOG и грант Пелла, а также грант, предлагаемый школой, на общую сумму около 9000 долларов.

Как и в других письмах с предложениями, важно уточнить у школы, будут ли эти гранты предоставляться каждый год или только в течение первого года.

Остальная часть перечисленной помощи — это все кредиты, сокращенно «L.» или «Персонал» (для Stafford Loans).

Первый указанный заем — это заем Perkins, зарегистрированный как Perkins L., на сумму 2000 долларов.

Списки для Fed Sub и Unsub Staff представляют собой суммы субсидируемых и несубсидированных кредитов, которые студент имеет право получить в федеральных кредитах Стаффорда через программу прямых кредитов на общую сумму 5500 долларов США.

Наконец, школа также перечислила кредиты Parent PLUS на сумму 12 200 долларов США для родительского заемщика на общую сумму 19 700 долларов США.

В нижней части письма-предложения указана предполагаемая чистая стоимость в размере 5800 долларов США за год. В действительности предполагаемые затраты, вероятно, будут на тысячи долларов больше, если учесть жилье, книги и другие расходы.

См. также: Как сэкономить на учебниках

Несмотря на то, что школа перечисляет 28 700 долларов в качестве предлагаемой помощи, только 9 000 долларов из этой суммы являются фактическими подарками. Остальное по-прежнему является обязанностью семьи заплатить в виде будущих платежей по кредиту.

Итого:

Годовая стоимость этой школы неизвестна. Семье нужно будет получить смету расходов на проживание и питание, книги, проезд и другие расходы и добавить их к прямым расходам в размере 34 500 долларов США, чтобы найти всего стоимость посещения.

Финансовая помощь, которую не нужно возвращать : 9000 долларов в год в виде грантов.

Финансовая помощь, которую нужно вернуть в виде студенческих и родительских ссуд: 19 700 долларов в год.

Расходы, не покрываемые грантами и займами: 5800 долларов США плюс расходы на жилье, питание, расходные материалы, проезд и другие нужды.

Пример #4

В этом примере у нас вообще нет оценки затрат. Без этого трудно оценить объем предлагаемой помощи в перспективе и выяснить, что будет причитаться.

Семье придется либо порыться на веб-сайте школы, чтобы найти смету расходов на предстоящий учебный год, либо связаться со школой напрямую, чтобы получить эти цифры.

Всего школа перечисляет шесть видов финансовой помощи: два кредита, стипендия, работа-учеба и два гранта.

Первые два пункта в списке — это стандартные студенческие ссуды, на получение которых имеет право большинство студентов. Поскольку они должны быть возвращены, они не уменьшают финансовую ответственность студента, поэтому мы можем отделить их от другой помощи.

Что осталось, так это стипендия, указанная в программе Honors Program Sch, в размере 500 долларов; работа-учеба за 1000 долларов; федеральный грант Пелла в размере 1085 долларов; и государственный грант оценивается в 1368 долларов.

Поскольку деньги за работу и учебу выплачиваются в течение всего семестра, этот студент не должен зависеть от них, чтобы оплатить счет в начале семестра.

Также важно отметить, что размер государственного гранта является ориентировочным. Это означает, что студент должен быть готов к тому, что грант будет больше или меньше расчетной суммы, как только все будет сказано и сделано.

Итак, что мы узнали из этого письма с предложением?

Годовая стоимость неясна. Мы понятия не имеем, какова общая стоимость посещения, просто взглянув на письмо с предложением. Необходимы дополнительные исследования.

Финансовая помощь, которой нет в необходимо вернуть: 3953 доллара в год между стипендией, двумя грантами и работой-учебой.

Финансовая помощь, которую нужно вернуть : 2750 долларов в год.

Расходы, не покрываемые подарочной помощью, кредитами или работой-учебой: неясно. Эта семья должна будет получить стоимость посещения, прежде чем это число можно будет рассчитать.

Пример №5

В этом примере, как и в предыдущей школе, не приводится смета расходов, поэтому семье необходимо найти эти данные, прежде чем они смогут узнать, является ли пакет помощи выгодным.

В этом письме с предложением вверху указан годовой общий объем помощи, а затем он разбит по семестрам.

В этом письме снова предлагаются те же шесть видов помощи, которые предлагались в предыдущем письме: два федеральных студенческих кредита, два гранта, стипендия и место для учебы и работы.

Остается:

Неизвестная стоимость посещения. Семье нужно будет получить оценки, прежде чем они смогут узнать, насколько привлекательным является этот пакет наград.

Финансовая помощь, которую не нужно возвращать : 9510 долларов в год.

Финансовая помощь, которую нужно вернуть или заработать : $9000

Затраты, не покрываемые грантами и займами: неясно. Опять же, этой семье нужно будет получить цифры для прямых и косвенных затрат, прежде чем их можно будет рассчитать.

Заключительные мысли о понимании вашего письма с предложением

В целом, сравнивая расходы отдельных школ по их письмам с предложениями, будьте умны и читайте дальше нижней строки. Знайте индивидуальные расчеты каждой школы по прямым и косвенным затратам, а также то, что вашему ребенку нужно будет посещать.