Раздел кредитных обязательств между супругами при расторжении брака в Киеве и по Украине

Во время бракоразводных процессов достаточно часто возникает вопрос не только о разделе совместно нажитого имущества, но и о погашении долгов, которые образовались за период семейной жизни. В большинстве случаев речь идет о следующих видах задолженности:

- Ипотека

- Автокредит

- Кредиты, взятые на приобретение бытовой техники

- Коммунальные платежи

- «Тайные» кредиты

Адвокаты компании «Altexa» предлагают консультативную поддержку по выбору оптимального варианта избавления от долгового бремени, а также сопровождение урегулирования проблемы путем мирового соглашения или через суд. Профессиональный подход и безупречное знание актуальных законодательных норм позволяют правильно представить аргументы и доказательства в пользу клиента.

Консультация юриста по разделу кредитных обязательств между супругами при расторжении брака

В бракоразводном процессе очень важно и одновременно достаточно сложно трезво оценивать свою позицию.

Какие факторы учитываются в раздел кредитных обязательств между супругами при разводе?

Речь идет о большом количестве нюансов, которые при определенных обстоятельствах могут играть решающую роль:

- Какие основания для возникновения обязательств по кредиту?

- Кто из супругов заключил кредитный договор?

- Для какой цели был взят, а затем – как использовался кредит?

- Является ли супруг поручителей?

- Кем выплачивалась задолженность до возникновения спора?

- Каков остаток долга по кредиту?

- Какие требования выставляет кредитор касательно погашения долга?

- Согласен ли один из супругов на денежную компенсацию?

В каких случаях долг с полной гарантией считается общим?

О перечне подобных случаев можно говорить только условно. В первую очередь, понятие «общий долг супругов» подразумевает:

В первую очередь, понятие «общий долг супругов» подразумевает:

- Получение кредита (займа) по взаимному согласию

- Полная осведомленность одного супруга о долге второго перед сторонними лицами/ финансовым учреждением

- Использование денежных средств, взятых в кредит, на семейные нужды

Какие варианты раздела долговых обязательств могут использоваться?

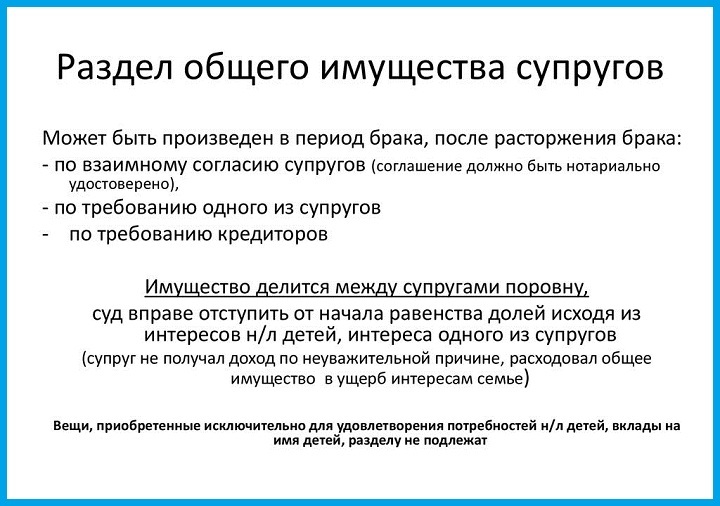

По нормам Семейного Кодекса, долговые обязательства могут разделяться пропорционально имуществу, получаемому при разделе. Например, если супругу попадает треть имущества, то ему придется погасить треть суммы долга. Однако существует масса отступлений от этого правила. Для конкретного анализа ситуации желательно воспользоваться юридической помощью при разделе кредитных обязательств между супругами при разводе.

В чем заключается лучшее решение при разделе долговых обязательств по ипотеке?

С квартиры или другого жилья снимается обременение (банковский залог), и данный объект недвижимости можно продать, чтобы затем поделить деньги между супругами. Однако далеко не всегда ситуация позволяет пойти этим путем. Нередко адвокатам приходится использовать другие правовые особенности раздела долгов между супругами при разводе, чтобы клиент смог получить максимальную выгоду.

С квартиры или другого жилья снимается обременение (банковский залог), и данный объект недвижимости можно продать, чтобы затем поделить деньги между супругами. Однако далеко не всегда ситуация позволяет пойти этим путем. Нередко адвокатам приходится использовать другие правовые особенности раздела долгов между супругами при разводе, чтобы клиент смог получить максимальную выгоду.

Помощь адвоката при разделе кредитных обязательств по решению суда

По возможности юристы предлагают провести раздел долговых обязательств по согласию супругов. Подобным способом можно сформулировать наиболее выгодные для обеих сторон условия.

В то же время, специалисты компании «Altexa» готовы отстаивать интересы клиента в судебном разбирательстве. Нередко основная линия аргументации заключается в доказательстве того факта, что супруг взял кредит на личные потребности.

Раздел долговых обязательств по решению суда может подразумевать погашение займа только одной из сторон в таких случаях:

- Наличие бизнес-обязательств у одного из супругов

- Возмещение ущерба вследствие уголовного/ административного правонарушения

- Наличие «тайного» кредита

Адвокат для решения проблем с разделом кредитных обязательств между супругами при разводе иногда расследует обстоятельства образования задолженности, которая всплывает только после окончания периода семейной жизни. Распространенный случай – получение займа на кредитную карту, затем его невыплата много лет и нарастание большой суммы за счет процентов и комиссий.

Распространенный случай – получение займа на кредитную карту, затем его невыплата много лет и нарастание большой суммы за счет процентов и комиссий.

Обращайтесь к специалистам АК «Altexa», чтобы избежать выплаты не своей задолженности!

|

Задай свой вопрос Адвокату! |

Заказать услугу |

Проекты

Сотрудники

Юрист: оформленные из-за мошенников кредиты не делятся при разводе супругов

29.11.2022

Закон

Валерий Забелин

Эксперт пояснил, что взятый по инициативе мошенника кредит не считается совместным обязательством, потому что не оформлен на семейные нужды.

Один из распространенных способов мошенничества – это убеждение жертвы оформить на себя кредит и отдать деньги мошеннику. В этом случае обманутый заемщик остается с долгами и без денег. А заслуженный юрист России Иван Соловьев предупредил, что в данном случае есть еще один риск.

В этом случае обманутый заемщик остается с долгами и без денег. А заслуженный юрист России Иван Соловьев предупредил, что в данном случае есть еще один риск.

Так, если один из супругов взял на себя кредитные обязательства по инициативе телефонных мошенников, то он не сможет рассчитывать на раздел финансовых кредитных обязательств в процессе развода, заявил эксперт.

Дело в том, что кредит можно разделить лишь в том случае, если он был потрачен на семейные нужды, или оформлен в интересах семьи по инициативе обоих супругов. При этом, согласно п. 2 ст. 45 Семейного кодекса доказать такие обстоятельства должен именно тот, кто хочет разделить кредит. Если же один из супругой оказался жертвой мошенников, то данное обстоятельство нельзя расценивать, как получение кредита на семейные нужды, поэтому возложить половину обязательств по выплате кредита на второго супруга не получится. Разделить бремя погашения кредита в этом случае можно только на добровольной основе с согласия второго супруга.

Юрист также отметил, что материалы уголовного дела, которые возбуждаются по факту мошенничества, могут раскрыть весь механизм преступления и действия потерпевшего по личной инициативе и перевод преступникам денежных средств, либо взятие кредита в результате введения в заблуждение.

Единственный случай, когда мошеннический кредит можно разделить между супругами – это если супруги совместно стали жертвой обмана и приняли обоюдное решение о «спасении своих средств, путем передачи их мошенникам». Только так ответственность при разводе будет солидарной.

Лучшим вариантом будет ситуация, когда у супругов нет мошеннических кредитов при разводе, поэтому рекомендуем быть бдительными и не поддаваться мошенничеству, социальной инженерии и не переводить средства незнакомым лицам. Также отметим, что кредиты, взятые до заключения брака и в момент раздельного проживания, не делятся, что также придется доказывать в ходе бракоразводного процесса.

А среди ваших знакомых есть те, кто брал кредит из-за мошенников? Расскажите об этом в комментариях.

следующий материал:

В ТК РФ хотят внести понятие оффера – что это даст будущим работникам

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Валерий Забелин

Журналист издания «Банки Сегодня». Автор новостных и аналитических материалов.

Есть ли у вас долги и что вы планируете с ними делать?

У меня нет долгов

Есть долги, буду выплачивать по мере возможности

Есть долги, оформлю рефинансирование/реструктуризацию

Есть долги, буду оформлять банкротство

Есть долги, не буду ничего делать

Голосовать

Результаты

Как платить налог на недвижимость, если квартира в собственности супругов: пояснения КС РФ

25. 11.2022

11.2022

Закон

За общую семейную квартиру налоги начислят на того, кто владеет объектом по документам – даже если он состоит в браке.

Читать далее

Интересные материалы

Как платить налог на недвижимость, если квартира в собственности супругов: пояснения КС РФ

По реестру и без исполнительного листа: с 2023 года может заработать новая система…

Что такое коэффициент текущей ликвидности, что он показывает и как рассчитывается

Что такое чистый дисконтированный доход (NPV) и как он рассчитывается

Недавние выпуски «Банки Сегодня»

Можно ли получить кредит на развод?

Nancy BilyeauОбновлено 7 марта 2022 г.

Примечание редактора: Lantern от SoFi стремится предоставлять объективный, независимый и точный контент. Писатели не связаны с нашей коммерческой деятельностью и не получают прямого вознаграждения от рекламодателей или партнеров. Узнайте больше о наших редакционных правилах и о том, как мы зарабатываем деньги.

Что такое кредит на развод?

Вот что вам нужно знать. Нет никаких кредитов, носящих это официальное название. Если вы зайдете в банк и скажете: «Я пришел за ссудой при разводе», вы можете столкнуться с пустым взглядом. Проще говоря, ссуда на развод — это личный кредит, используемый для оплаты расходов, связанных с разводом. Вам не нужно объяснять кредитору, что в конечном итоге вы выбираете, для чего вам нужны деньги. Личный кредит именно таков: личный. В этом случае вы заинтересованы в том, чтобы занять деньги, чтобы заплатить за развод. Что касается определения личного кредита, это кредит, взятый в банке или другом кредиторе, который депонируется на ваш счет. Это необеспеченный личный кредит, что означает, что он не требует какого-либо залога. Кредитор принимает решение, основываясь на том, насколько хорошо вы рискуете. Вы должны погасить личный кредит с процентами. Процентная ставка зависит от вашего кредитного рейтинга, суммы кредита и срока, установленного для погашения. Личные кредиты, как правило, имеют более низкие проценты, чем большинство кредитных карт.

Это необеспеченный личный кредит, что означает, что он не требует какого-либо залога. Кредитор принимает решение, основываясь на том, насколько хорошо вы рискуете. Вы должны погасить личный кредит с процентами. Процентная ставка зависит от вашего кредитного рейтинга, суммы кредита и срока, установленного для погашения. Личные кредиты, как правило, имеют более низкие проценты, чем большинство кредитных карт.Когда вам может понадобиться кредит на развод?

Если вы решите, что имеет смысл взять кредит на развод, вы можете почувствовать, что деньги придут на помощь в самый подходящий момент. Неоспариваемые разводы, в общем-то, многого не стоят. Но если развод будет оспорен, вам нужно будет найти немного денег довольно быстро. Обычно люди тратят около 11 000 долларов на оплату услуг адвоката. Есть и другие сборы, которые следует учитывать. Кроме того, личный кредит может помочь вам консолидировать и погасить некоторые из ваших долгов. Это может улучшить ваш кредитный рейтинг в то время, когда ваше имя может выходить из различных совместных счетов. Внесение своевременных платежей также продвинет ваше дело. С более сильным кредитным рейтингом у вас будет больше шансов купить машину или дом после развода.

Внесение своевременных платежей также продвинет ваше дело. С более сильным кредитным рейтингом у вас будет больше шансов купить машину или дом после развода.Причины получить кредит на урегулирование развода

Когда вам грозит развод, единовременная сумма денег может иметь особое значение. Вы можете счесть крайне важным защитить себя, найти хорошего адвоката и нанять лучших специалистов. Однако при таком подходе есть много неизвестных и финансовых рисков.Какие сборы покрывают ссуды при разводе?

Поскольку «кредит на развод» — это личный кредит, вы можете использовать его для оплаты любых расходов, связанных с вашим разводом. Ни один банкир не будет стоять рядом с контрольным списком, чтобы убедиться, что расходы уместны. Есть все виды причин, чтобы подать заявку на личный кредит. Когда мы говорим о кредитах на развод, эти сборы могут включать:- Судебные сборы

- Адвокат

- Налоговый консультант

- Судебный бухгалтер

- Оценка недвижимости

- Расходы на проживание в течение длины развода

- Психические консультации

.

Рассмотрение. Достижение Again Divor Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor. Divor Divor Divor. это нестабильное время эмоционально и, для многих, финансово. Некоторые эксперты предупреждают, что, хотя вы можете чувствовать, что вам нужно обеспечить эти деньги прямо сейчас, сложно получить кредит на развод. Рассмотрите это внимательно.Ваше будущее неопределенно

Когда вы пытаетесь получить личный кредит, кредиторы оценивают вашу способность погасить. Но пока развод не состоится, вы не сможете представить четкое представление о своих активах и доходах. Таким образом, может быть трудно получить выгодные условия от кредитора для кредита на развод, прежде чем все будет завершено.Обратная сторона долга

Вы отправляетесь строить новую жизнь. Это может означать переезд или поиск новой работы — это период колебаний. Вы должны спросить себя, хорошо ли вписывается в этот сценарий связывание себя ежемесячными платежами по кредиту.Если платежи просрочены

Если развод заставит вас пройти через все трудности, и вам будет трудно вовремя вносить платежи по личному кредиту, это повредит вашему кредитному рейтингу. Существует определенное влияние личного кредита на кредит. Вы действительно не хотите выглядеть как плохой риск, когда вы начинаете все сначала.Варианты финансирования урегулирования развода

Итог: вам, скорее всего, потребуется вливание денег для оплаты расходов по разводу, особенно если это оспариваемый развод. Некоторые люди используют свой собственный капитал или берут взаймы у 401-K, чтобы финансировать их семейный раскол. Конечно, есть менее радикальные пути, чтобы получить эту финансовую помощь.Персональные ссуды

Если вы представляете себя надежным кандидатом с высоким кредитным рейтингом и получаете хорошие условия, ссуда для урегулирования развода может стать разумным способом получить наличные деньги, когда они вам действительно понадобятся. В этом случае вознаграждение за личный кредит может перевесить риски. Предупреждение: будьте осторожны при оценке кредиторов личных кредитов, потому что некоторые из них являются хищниками.Кредитные карты

Хотя кредитные карты часто приносят более высокие проценты, чем личные кредиты на развод, они служат источником быстрого финансирования без необходимости идти в банк, чтобы занять. И вы не увидите изменения вашего кредитного рейтинга, вызванного жесткой проверкой, которую кредиторы обычно делают, когда рассматривают возможность получения кредита.План платежей

Некоторые адвокаты открыты для планов платежей на месяцы и даже годы. Другие договариваются о том, чтобы их вознаграждение могло быть выплачено из активов после урегулирования.Одолжить у близких

Трудно просить других о помощи в разводе. Но ваша большая семья и близкие друзья могут быть более чем готовы помочь вам. Только не забудьте вернуть деньги вовремя, чтобы избежать обид.Можете ли вы получить кредит на развод с плохой кредитной историей?

Если у вас плохой кредитный рейтинг, иногда можно получить личный кредит. Тем не менее, вы, вероятно, застряли с высокой процентной ставкой. Тщательно подумайте, можете ли вы сделать большие платежи по кредиту, тем более что вы получите еще более низкий кредитный рейтинг, если вы отстанете.Сравните личные ссуды с фонарем

В связи с резким ростом финансовых затрат, связанных с разводом, особенно спорным разводом, люди, расторгающие брак, могут обратиться к личному кредиту для покрытия неизбежных сборов и расходов. Получение одобрения на получение кредита и его своевременное погашение улучшит ваш кредитный рейтинг, что полезно, когда вы начинаете новую жизнь. Однако, поскольку это нестабильное время, подумайте, является ли это лучшим временем для ежемесячных низких платежей, когда придет время погашать кредит на развод. Lantern от SoFi может помочь вам изучить ставки по личным кредитам. После того, как вы предоставите основную информацию о себе и о кредите, который вам нужен, Lantern может помочь вам в процессе подачи заявки на личный кредит у кредитора по вашему выбору.Часто задаваемые вопросы

Что такое ссуда при разводе?

Могу ли я оплатить развод личным кредитом?

Сколько обычно стоит развод?

Фото предоставлено: iStock/Hispanolistic

SOLC1221030

Об авторе

Нэнси Бильо

Нэнси Бильо пишет о студенческих кредитах, ипотеке, страховании автомобилей, медицинских долгах и многих других финансовых темах для Lantern. Ветеран журнального бизнеса, она редактировала статьи о личных финансах для журналов Good Housekeeping и DuJour, а также писала статьи для The Wall Street Journal, Readers’ Digest, Parade, Town & Country и Lifetime/A&E, среди прочих. Она выпускница Мичиганского университета.

«Люди не копят на развод». Как получить «кредит на развод»

«Люди не копят на развод». Как получить «кредит на развод» — MarketWatchРекламное объявление

Линдси Голдверт

Комментарии

MarketWatch выделил эти продукты и услуги, потому что мы думаем, что читатели сочтут их полезными. Мы можем получать комиссию, если вы покупаете товары по нашим ссылкам, но наши рекомендации не зависят от какой-либо компенсации, которую мы можем получить.

Развод может быть неудачным решением. Сначала приходит эмоциональная боль, связанная с расторжением брака, а затем финансовые затраты. В то время как неоспоримый развод, в котором все стороны согласны, может стоить всего несколько тысяч долларов, согласно опросу Nolo.com, стоимость может резко возрасти, когда пары не могут прийти к согласию. (См. ставки по личным кредитам, которые вы можете использовать для оплаты развода, здесь.)

В зависимости от ситуации, бракоразводный процесс может потребовать крупную сумму денег в виде гонорара адвокату, сборов, суда расходов и, при необходимости, финансового консультанта, и даже судебно-бухгалтерской экспертизы и консультирования по вопросам психического здоровья.

Не имея наличных денег или системы финансовой поддержки, человеку может понадобиться взять личный кредит, чтобы пройти через процесс развода. Большинство кредитов на развод — это персональные кредиты, которые являются необеспеченными кредитами, то есть они не требуют залога, а вместо этого выдаются в зависимости от вашей кредитоспособности, того, сколько денег у вас есть на сбережениях и вашей общей финансовой истории. Как правило, вы будете возвращать кредит ежемесячными платежами.

В зависимости от вашей ситуации личный кредит может составлять от 1500 до 100 000 долларов США. Согласно последним данным Lending Tree, средний новый личный кредит составляет Процентные ставки могут сильно различаться в зависимости от вашего кредитного рейтинга и кредитной истории, начиная с 3% и до 36%. Здесь вы можете увидеть последние ставки по личным кредитам, которые вы можете использовать для оплаты развода.

Для людей, которые хотят своевременно оплачивать свои юридические счета, личный кредит может быть лучшим вариантом, чем возложение всех расходов на кредитную карту с высокой процентной ставкой, которая может начинаться с 16% годовых. Как и в случае с большинством кредитов, выгодно использовать автоплатеж, чтобы погасить их, а не взимать плату за просрочку платежа. Некоторые персональные кредиты имеют комиссию за выдачу, дополнительную плату за обработку кредита. Просрочка по кредиту негативно скажется на вашей кредитной истории.

Люди могут решить, что они хотят взять ссуду при разводе, если их деньги связаны с активами, такими как дом, или если в паре есть один человек, который держит кошелек. И хотя нет конкретных данных о количестве мужчин и женщин, которые берут личные кредиты или оплачивают юридические услуги на своих кредитных картах, эксперты часто видят закономерность в тех, кто не имеет доступа к 5000–50 000 долларов и более наличными.

«Обычно те, кто не имеет дела с деньгами в браке, оказываются без доступа к деньгам, как только начинается бракоразводный процесс», — сказал Авани Рамнани, управляющий директор Francis Financial, фирмы по управлению активами и финансового консультирования, которая специализируется на оказании помощи. женщины, многие из которых разведены, распоряжаются своими деньгами. «Мы имели дело со многими случаями, когда состояние супругов исчислялось миллионами долларов, но женщина должна была зависеть от доброты других даже в таких повседневных потребностях, как еда».

Еще до начала бракоразводного процесса необходимо учесть расходы на проживание. «Вы действительно собираетесь провести черту посреди дома: «Вы просто принимаете эту сторону, вы принимаете ту сторону?» Нет, это не работает», — сказала Николь Нунан, адвокат по семейным делам и специалист по финансированию разводов в Новая Глава Столица. «Не всегда возможно, чтобы кто-то действительно мог съехать сразу. Поэтому вы должны составить план, как позволить себе это сделать».

Несмотря на то, что она имеет дело с более состоятельными клиентами (ее компания выдает кредиты в зависимости от прогнозируемого результата урегулирования), она говорит, что любой может оказаться в затруднительном финансовом положении, особенно если развод становится резким и затяжным. «Люди будут ссориться из-за бесполезных вещей, а не садиться за ужин и обсуждать десять не подлежащих обсуждению вещей, которые им нужны, чтобы уйти», — сказала она. «Это горькая правда».

Как финансово подготовиться к разводу перед расторжением брака

«Самое главное — понять размер ипотеки на дом. Какому банку она принадлежит, чье имя на ней написано», — сказал Нунан. «Убедитесь, что у вас есть свидетельство о браке, право собственности на дом и паспорт. Чем больше у вас документов, тем лучше вы будете подготовлены».

Если один из супругов оплачивает счета и владеет всеми финансами, сейчас самое время начать садиться каждые пару месяцев и получить реальное представление о том, сколько тратится на ежемесячные счета, электричество, страховку, все, что делает работа по дому.

Тем, кто беспокоится о доступе к наличным или кредитам, Нунан и Рамнани рекомендуют открывать счета кредитных карт на свое имя и открывать банковские счета для хранения наличных.

«Люди откладывают на свадьбу, но не откладывают на развод, и это нормально», — сказала она. «Начните откладывать немного денег тут и там, сократите лишнее. У каждого должна быть небольшая заначка на черный день».

Советы, рекомендации или рейтинги, представленные в этой статье, принадлежат MarketWatch Picks и не проверялись и не одобрялись нашими коммерческими партнерами.

«Я чувствую себя дураком». Мне 65 лет, и я недавно встретил «великолепного» 70-летнего миллионера, который «начал выступать в качестве моего финансового советника». Но он обманул меня и оставил на моем счету менее 20 долларов. . Каков мой ход сейчас?

Возникла проблема с вашим финансовым консультантом или вы ищете нового? Пишите вопросы и предложения по адресу picks@marketwatch.