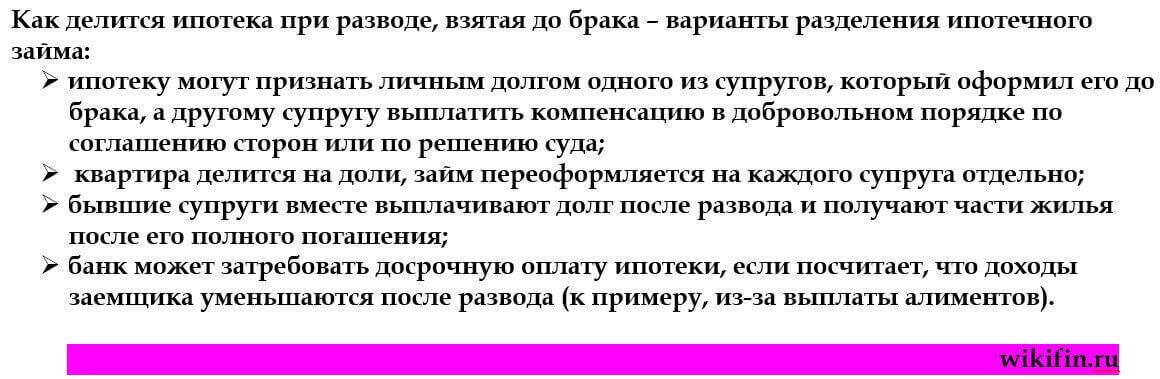

Ипотека при разводе: как делится ипотека при разводе супругов, как разделить квартиру в ипотеке при разводе — Ипотека

Жизнь полна сюрпризов. Когда супруги принимают решение развестись, недвижимость и ипотека могут стать предметом спора. В статье расскажем, что ждет заемщиков по ипотеке в случае развода, и какие шаги предпринять, чтобы решить вопрос мирным путем.

Кому достанется ипотечная квартира при разводе

Наличие ипотеки осложняет процедуру раздела имущества при разводе супругов с детьми. По законам РФ бывшие супруги имеют равные права на совместно нажитое имущество и должны разделить его в соотношении 50/50. Ипотечная недвижимость является общим имуществом, но находится под обременением и потому не подлежит разделу в обычном порядке.

Вот главные правила и основные сценарии, по которым делится недвижимость при разводе:

- Квартира, купленная до брака, останется в собственности у того, кому она принадлежала.

- Для раздела квартиры супруги могут заключить брачный договор или соглашение о разделе имущества.

- При отсутствии брачного договора все совместное имущество, в том числе и недвижимость, делится пополам. При наличии брачного договора имущество будет разделено так, как прописано в документе.

- Если в семье есть несовершеннолетние дети, суд при разделе имущества может отступить от равенства долей в интересах детей.

- Если квартира куплена с использованием материнского капитала, дети признаются участниками долевой собственности. После развода доли в квартире бывших супругов не подлежат разделу как их совместная собственность.

- Квартира, приобретенная по военной ипотеке, не подлежит разделу при расторжении брака. То есть достанется военнослужащему. Однако есть ситуации, когда это правило не работает.

Рассмотрим эти пункты подробнее и поговорим об исключениях из общих правил. Для начала важно понять, когда была куплена недвижимость: до брака или во время.

Если квартира куплена до брака

В соответствии со ст. 36 семейного кодекса РФ, квартира, принадлежавшая каждому из супругов до вступления в брак, а также полученная одним из супругов во время брака в дар, в порядке наследования или по иным безвозмездным сделкам, например, по договору приватизации, является его собственностью.

При разводе и разделе имущества квартира, приобретенная до брака, останется в собственности у того из супругов, кому она принадлежала.

Бывают случаи, когда жилье приобретал в ипотеку один из супругов до брака, а после свадьбы ипотеку выплачивали совместно оба супруга. При разводе квартира остается у собственника, но второй супруг вправе потребовать деньги, вложенные им в погашение кредита.

Как при разводе делится квартира, купленная до брака

На практике, в суде предоставляются доказательства того, что оплата проводилась за счет общесупружеского имущества. Суд с учетом доводов сторон и имеющихся в деле материалов принимает решение о выплате другому супругу части стоимости недвижимости либо о выделении доли в квартире.

Что такое общесупружеское имущество?

Общесупружеское имущество — это доходы каждого из супругов от трудовой, предпринимательской и интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты.

Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено.

Право на общее имущество супругов принадлежит также супругу, который во время брака вел домашнее хозяйство, ухаживал за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Если квартира куплена в браке

По общему правилу — ст. 34 семейного кодекса РФ — имущество, нажитое супругами во время брака, является их совместной собственностью. То есть квартира, приобретенная за счет общих доходов, является общим имуществом мужа и жены, независимо от того, на чье имя она оформлена.

Как при разводе делится квартира, купленная в браке

В соответствии с п. 5. ст. 244 гражданского кодекса РФ, по соглашению участников совместной собственности может быть установлена долевая собственность этих лиц. Супруги могут купить недвижимость в общую совместную собственность без выделения долей или в общую долевую собственность — с определением долей. Как правило, размер долей назначается супругам поровну — по ½.

Простыми словами, недвижимость, купленная в браке, при разводе делится между супругами пополам, если у них нет специального соглашения об определении долей.

В большинстве случаев ипотека оформляется на мужа и жену, один из которых выступает заемщиком, а второй — созаемщиком по кредиту. Поэтому при расторжении брака документы на ипотеку супругам придется переоформить.

Если ипотека получена в СберБанке, поможет личный кабинет сопровождения Домклик. Надо написать в чат менеджеру и отправить ему документы — их список тоже сообщит менеджер банка.

Далее банк сам оформит все нужные бумаги. Бывшим супругам надо будет прийти в офис банка и подписать новые документы по кредиту — обычно ипотека переоформляется на одного из супругов.

Если у супругов есть брачный договор

Супруги могут разделить общее имущество и определить доли, заключив соглашение об определении долей. Или заключить брачный договор, прописав в нем любые положения, касающиеся имущества. В брачном договоре будет указано, какое имущество будет передано каждому из супругов в случае расторжения брака.

Что такое брачный договор?

Согласно ст. 40 семейного кодекса РФ, брачный договор — это соглашение лиц, вступающих в брак, или супругов, определяющее имущественные права и обязанности в браке и (или) в случае его расторжения. Он может быть заключен как до вступления в брак, так и во время брака.

Брачный договор, заключенный до брака, вступит в силу только со дня государственной регистрации заключения брака.

При наличии брачного договора имущество будет разделено так, как это в нем прописано. Поэтому при подготовке этого документа важно предусмотреть, как распределятся долги супругов в случае развода.

Что делать, если брачного договора нет

При отсутствии брачного договора имущество считается общим и недвижимость делится пополам — суд исходит из равенства супружеских долей.

Суд вправе отступить от принципа равенства долей супругов в их общем имуществе в интересах несовершеннолетних детей или в интересах одного из супругов. Например, если второй супруг не получал доход по неуважительным причинам или расходовал общее имущество в ущерб интересов семьи.

Если у супругов есть несовершеннолетние дети

Если в семье есть несовершеннолетние дети, суд при разделе имущества может отступить от равенства долей в интересах детей. В этом случае будет увеличена доля того из супругов, с которым останутся дети. В каждом конкретном случае интересы детей устанавливает суд (п. 2 ст. 39 семейного кодекса РФ).

Как делится квартира, купленная с материнским капиталом

Материнский капитал имеет специальное целевое назначение и не является совместно нажитым имуществом. Эти деньги нельзя разделить между супругами.

Согласно п. 4 ст. 10 федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», квартира, приобретенная с использованием средств или части средств материнского капитала, оформляется в общую собственность родителей и их детей. Закон предусматривает обязательное оформление приобретаемого жилья в общую долевую собственность всех членов семьи.

Имеют ли дети права на квартиру с материнским капиталом, если родители разводятся?

Да, несовершеннолетние дети признаются участниками долевой собственности на квартиру, приобретенную с использованием средств материнского капитала. Поэтому после развода доли в квартире бывших супругов не подлежат разделу как их совместная собственность.

Поэтому после развода доли в квартире бывших супругов не подлежат разделу как их совместная собственность.

Это значит, что каждый из супругов может претендовать только на свою долю в совместном недвижимом имуществе. Чтобы разделить такое имущество, супругам придется обратиться в суд за решением спорного вопроса.

Как делится квартира, купленная по военной ипотеке

При военной ипотеке деньги на приобретение жилья выделяются военнослужащему из федерального бюджета, а сама ипотека оформляется на военнослужащего.

С позиции гражданского законодательства такая сделка для одного из супругов является безвозмездной. Приобретенное имущество по безвозмездной сделке остается личным имуществом одного из супругов и при расторжении брака не подлежит разделу.

Однако если при приобретении квартиры кроме федеральных целевых средств использовались личные средства членов семьи (например, для доплаты или первоначального взноса), то указанные средства будут являться совместной собственностью супругов.

В случае развода другой супруг может вернуть часть внесенных по ипотеке денежных средств, а при их значительном размере — получить долю в приобретенном жилье.

Также право на раздел имущества возникает, если военнослужащий был уволен, а военная ипотека выплачивалась из личных средств семьи до расторжения брака.

Как делится квартира, купленная с военной ипотекой и материнским капиталом

Материнский капитал может быть использован при военной ипотеке:

- Для погашения задолженности по кредитному договору по ранее оформленной военной ипотеке

- Для внесения первоначального взноса по кредиту с использованием военной ипотеки (при этом ребенку, в связи с рождением которого возникло право на семейный капитал, должно исполниться три года на момент использования средств).

В любом случае, при использовании материнского капитала квартира должна быть оформлена в общую долевую собственность супругов и несовершеннолетних детей.

При разделе имущества супругов суд, как правило, исходит из общедолевой собственности членов семьи, учитываются все обстоятельства по делу и интересы несовершеннолетних детей. В каждой конкретной ситуации спор разрешается по-разному.

В каждой конкретной ситуации спор разрешается по-разному.

Ипотека при разводе: как делится ипотека при разводе супругов, как разделить квартиру в ипотеке при разводе — Ипотека

Жизнь полна сюрпризов. Когда супруги принимают решение развестись, недвижимость и ипотека могут стать предметом спора. В статье расскажем, что ждет заемщиков по ипотеке в случае развода, и какие шаги предпринять, чтобы решить вопрос мирным путем.

Кому достанется ипотечная квартира при разводе

Наличие ипотеки осложняет процедуру раздела имущества при разводе супругов с детьми. По законам РФ бывшие супруги имеют равные права на совместно нажитое имущество и должны разделить его в соотношении 50/50. Ипотечная недвижимость является общим имуществом, но находится под обременением и потому не подлежит разделу в обычном порядке.

Вот главные правила и основные сценарии, по которым делится недвижимость при разводе:

- Квартира, купленная до брака, останется в собственности у того, кому она принадлежала.

- Для раздела квартиры супруги могут заключить брачный договор или соглашение о разделе имущества.

- При отсутствии брачного договора все совместное имущество, в том числе и недвижимость, делится пополам. При наличии брачного договора имущество будет разделено так, как прописано в документе.

- Если в семье есть несовершеннолетние дети, суд при разделе имущества может отступить от равенства долей в интересах детей.

- Если квартира куплена с использованием материнского капитала, дети признаются участниками долевой собственности. После развода доли в квартире бывших супругов не подлежат разделу как их совместная собственность.

- Квартира, приобретенная по военной ипотеке, не подлежит разделу при расторжении брака. То есть достанется военнослужащему. Однако есть ситуации, когда это правило не работает.

Рассмотрим эти пункты подробнее и поговорим об исключениях из общих правил. Для начала важно понять, когда была куплена недвижимость: до брака или во время.

Если квартира куплена до брака

В соответствии со ст. 36 семейного кодекса РФ, квартира, принадлежавшая каждому из супругов до вступления в брак, а также полученная одним из супругов во время брака в дар, в порядке наследования или по иным безвозмездным сделкам, например, по договору приватизации, является его собственностью.

При разводе и разделе имущества квартира, приобретенная до брака, останется в собственности у того из супругов, кому она принадлежала.

Бывают случаи, когда жилье приобретал в ипотеку один из супругов до брака, а после свадьбы ипотеку выплачивали совместно оба супруга. При разводе квартира остается у собственника, но второй супруг вправе потребовать деньги, вложенные им в погашение кредита.

Как при разводе делится квартира, купленная до брака

На практике, в суде предоставляются доказательства того, что оплата проводилась за счет общесупружеского имущества. Суд с учетом доводов сторон и имеющихся в деле материалов принимает решение о выплате другому супругу части стоимости недвижимости либо о выделении доли в квартире.

Что такое общесупружеское имущество?

Общесупружеское имущество — это доходы каждого из супругов от трудовой, предпринимательской и интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты.

Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено.

Право на общее имущество супругов принадлежит также супругу, который во время брака вел домашнее хозяйство, ухаживал за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Если квартира куплена в браке

По общему правилу — ст. 34 семейного кодекса РФ — имущество, нажитое супругами во время брака, является их совместной собственностью. То есть квартира, приобретенная за счет общих доходов, является общим имуществом мужа и жены, независимо от того, на чье имя она оформлена.

Как при разводе делится квартира, купленная в браке

В соответствии с п. 5. ст. 244 гражданского кодекса РФ, по соглашению участников совместной собственности может быть установлена долевая собственность этих лиц. Супруги могут купить недвижимость в общую совместную собственность без выделения долей или в общую долевую собственность — с определением долей. Как правило, размер долей назначается супругам поровну — по ½.

Простыми словами, недвижимость, купленная в браке, при разводе делится между супругами пополам, если у них нет специального соглашения об определении долей.

Как упростить раздел недвижимости с ипотекой СберБанкаВ большинстве случаев ипотека оформляется на мужа и жену, один из которых выступает заемщиком, а второй — созаемщиком по кредиту. Поэтому при расторжении брака документы на ипотеку супругам придется переоформить.

Если ипотека получена в СберБанке, поможет личный кабинет сопровождения Домклик. Надо написать в чат менеджеру и отправить ему документы — их список тоже сообщит менеджер банка.

Надо написать в чат менеджеру и отправить ему документы — их список тоже сообщит менеджер банка.

Далее банк сам оформит все нужные бумаги. Бывшим супругам надо будет прийти в офис банка и подписать новые документы по кредиту — обычно ипотека переоформляется на одного из супругов.

Если у супругов есть брачный договор

Супруги могут разделить общее имущество и определить доли, заключив соглашение об определении долей. Или заключить брачный договор, прописав в нем любые положения, касающиеся имущества. В брачном договоре будет указано, какое имущество будет передано каждому из супругов в случае расторжения брака.

Что такое брачный договор?

Согласно ст. 40 семейного кодекса РФ, брачный договор — это соглашение лиц, вступающих в брак, или супругов, определяющее имущественные права и обязанности в браке и (или) в случае его расторжения. Он может быть заключен как до вступления в брак, так и во время брака.

Брачный договор, заключенный до брака, вступит в силу только со дня государственной регистрации заключения брака.

При наличии брачного договора имущество будет разделено так, как это в нем прописано. Поэтому при подготовке этого документа важно предусмотреть, как распределятся долги супругов в случае развода.

Что делать, если брачного договора нет

При отсутствии брачного договора имущество считается общим и недвижимость делится пополам — суд исходит из равенства супружеских долей.

Суд вправе отступить от принципа равенства долей супругов в их общем имуществе в интересах несовершеннолетних детей или в интересах одного из супругов. Например, если второй супруг не получал доход по неуважительным причинам или расходовал общее имущество в ущерб интересов семьи.

Если у супругов есть несовершеннолетние дети

Если в семье есть несовершеннолетние дети, суд при разделе имущества может отступить от равенства долей в интересах детей. В этом случае будет увеличена доля того из супругов, с которым останутся дети. В каждом конкретном случае интересы детей устанавливает суд (п. 2 ст. 39 семейного кодекса РФ).

2 ст. 39 семейного кодекса РФ).

Как делится квартира, купленная с материнским капиталом

Материнский капитал имеет специальное целевое назначение и не является совместно нажитым имуществом. Эти деньги нельзя разделить между супругами.

Согласно п. 4 ст. 10 федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», квартира, приобретенная с использованием средств или части средств материнского капитала, оформляется в общую собственность родителей и их детей. Закон предусматривает обязательное оформление приобретаемого жилья в общую долевую собственность всех членов семьи.

Имеют ли дети права на квартиру с материнским капиталом, если родители разводятся?

Да, несовершеннолетние дети признаются участниками долевой собственности на квартиру, приобретенную с использованием средств материнского капитала. Поэтому после развода доли в квартире бывших супругов не подлежат разделу как их совместная собственность.

Это значит, что каждый из супругов может претендовать только на свою долю в совместном недвижимом имуществе. Чтобы разделить такое имущество, супругам придется обратиться в суд за решением спорного вопроса.

Как делится квартира, купленная по военной ипотеке

При военной ипотеке деньги на приобретение жилья выделяются военнослужащему из федерального бюджета, а сама ипотека оформляется на военнослужащего.

С позиции гражданского законодательства такая сделка для одного из супругов является безвозмездной. Приобретенное имущество по безвозмездной сделке остается личным имуществом одного из супругов и при расторжении брака не подлежит разделу.

Однако если при приобретении квартиры кроме федеральных целевых средств использовались личные средства членов семьи (например, для доплаты или первоначального взноса), то указанные средства будут являться совместной собственностью супругов.

В случае развода другой супруг может вернуть часть внесенных по ипотеке денежных средств, а при их значительном размере — получить долю в приобретенном жилье.

Также право на раздел имущества возникает, если военнослужащий был уволен, а военная ипотека выплачивалась из личных средств семьи до расторжения брака.

Как делится квартира, купленная с военной ипотекой и материнским капиталом

Материнский капитал может быть использован при военной ипотеке:

- Для погашения задолженности по кредитному договору по ранее оформленной военной ипотеке

- Для внесения первоначального взноса по кредиту с использованием военной ипотеки (при этом ребенку, в связи с рождением которого возникло право на семейный капитал, должно исполниться три года на момент использования средств).

В любом случае, при использовании материнского капитала квартира должна быть оформлена в общую долевую собственность супругов и несовершеннолетних детей.

При разделе имущества супругов суд, как правило, исходит из общедолевой собственности членов семьи, учитываются все обстоятельства по делу и интересы несовершеннолетних детей.

Развод и ипотека | Варианты ипотечного кредита при разводе 2022

Варианты при разводе с ипотечным кредитом

Разводы — это совсем не просто. А наличие совместного ипотечного кредита может еще больше усложнить процесс.

Но есть проверенные варианты ипотеки для разводящихся пар, которые могут помочь обеим сторонам. Они зависят от таких факторов, как размер собственного капитала в доме, способ его приобретения и права собственности, а также желание одного человека сохранить дом.

Независимо от сложности, практически любую ситуацию можно исправить с помощью одного из приведенных ниже вариантов.

В этой статье (Перейти к…)

- Рефинансирование

- Рефинансирование с небольшим собственным капиталом

- Варианты без рефинансирования

- Сохранить дом и кредит

- Часто задаваемые вопросы

Самым простым решением при разводе может быть рефинансирование существующей ипотеки и сохранение имени только одного супруга в кредите. После закрытия рефинансирования только лицо, указанное в закладной, будет нести ответственность за осуществление ежемесячных платежей. Затем лицо, имя которого больше не указано в ипотеке, может быть лишено права собственности на дом. При необходимости рефинансирование наличными может оплатить часть капитала, причитающуюся уходящему супругу. Рефинансирование в новую ипотеку может быть самым простым решением, но оно работает только тогда, когда один из супругов может претендовать на получение кредита самостоятельно. Право на ипотеку будет зависеть от: Получить ипотечный кредит в качестве физического лица может быть сложнее, чем в качестве супружеской пары. Почему? Потому что один заемщик часто зарабатывает меньше, чем пара. В процессе андеррайтинга кредитор проверит доход одного заемщика и сравнит его с его или ее ежемесячными долгами, включая минимальные платежи по кредитной карте и платежи за автомобиль. Если доход одного заемщика может покрыть выплаты по ипотечному кредиту по новому кредиту, рефинансирование является приемлемым вариантом. Лицо, рефинансирующее ипотечный кредит, должно иметь достаточно высокий кредитный рейтинг, чтобы соответствовать требованиям. Вы можете увидеть требования кредитного рейтинга для рефинансирования здесь. Если ваш кредитный рейтинг упал с тех пор, как вы взяли текущий ипотечный кредит, вы больше не можете претендовать на рефинансирование. Вы можете преодолеть низкий кредитный рейтинг с помощью быстрого пересчета, но успех при использовании этого метода далеко не гарантирован. Часто единственным «исправлением» низкой кредитной истории является восстановление кредитной истории, что может занять месяцы, год или даже больше. Если вы недавно купили дом и внесли небольшой первоначальный взнос — или если у вас уже есть второй ипотечный кредит, в котором используется собственный капитал — в вашем доме может не хватить собственного капитала для рефинансирования. Кредиторы часто хотят видеть не менее 3% в собственном капитале, прежде чем одобрить рефи. Если для вас проблема с собственным капиталом, вам могут помочь следующие варианты кредита. Некоторые типы рефинансирования позволяют удалить имя супруга из первоначальной ипотеки, несмотря на низкую долю собственного капитала дома. Если у вас уже есть кредит FHA на дом, вы можете использовать FHA Streamline Refinance для удаления заемщика без проверки собственного капитала. Однако оставшийся супруг должен показать, что он вносил весь платеж по ипотеке за последние шесть месяцев. Streamline Refinance лучше всего подходит для тех, кто прожил в разводе не менее шести месяцев. Но это не идеально, если ваше мировое соглашение требует, чтобы вы немедленно урегулировали ситуацию с ипотекой при разводе. Заемщики, имеющие право на участие в программе VA, могут использовать VA Streamline Refinance, чтобы удалить имя супруга из текущей ипотеки после развода. Кредиты VA могут использовать только военнослужащие и ветераны. Таким образом, если уходящий человек является ветераном, оставшемуся супругу придется рефинансировать в кредит другого типа. Если оставшийся супруг имеет право на получение кредита VA, он также может выбрать кредит VA наличными. Этот вариант позволяет домовладельцам взять новую сумму кредита до 100% от текущей стоимости их дома. Эта функция может позволить оставшемуся супругу выплатить долю уходящего партнера в доме в соответствии с постановлением о разводе. , поддерживаемые Министерством сельского хозяйства США, известные как кредиты USDA, также могут претендовать на рефинансирование Streamline. Так же, как кредиты VA и FHA, USDA Streamline Refi работает только в том случае, если у вас уже есть кредит USDA. Кредиты USDA работают в сельских и пригородных районах и только для заемщиков, которые не выходят за пределы дохода. Обычные кредиты не предлагают опцию Streamline Refinance. Тем не менее, по-прежнему возможно рефинансировать обычный кредит с низким собственным капиталом. Fannie Mae и Freddie Mac — два агентства, которые регулируют большинство обычных кредитов — требуют только 3% собственного капитала для рефинансирования. Это означает, что ваш LTV должен быть равен 9.7% или ниже. Имейте в виду, что эти правила могут различаться в зависимости от кредитора. Некоторым может потребоваться более высокий уровень собственного капитала для рефинансирования, чем минимальный уровень Fannie и Freddie. Поэтому, если вас беспокоит низкий собственный капитал, поищите несколько кредиторов, чтобы найти более щадящего. Рефинансирование дает шанс начать все сначала с новой ипотекой после развода. Но если вы не можете претендовать на рефинансирование — или если вы беспокоитесь о том, что сегодняшние ставки по ипотечным кредитам увеличивают ваши ежемесячные платежи — вам нужно найти другое решение. Во многих штатах суд разделит накопленную долю в доме между двумя разводящимися супругами. Но если у вас еще нет достаточно наличных денег, чтобы выкупить долю вашего супруга, вам потребуется доступ к капиталу дома, чтобы выкупить долю вашего бывшего супруга. Ссуда собственного капитала обычно может сделать эту работу. Вам не придется рефинансировать первую ипотеку, поэтому, если вы получили большую процентную ставку во время пандемии, вы можете сохранить ее. Вы бы продолжали вносить текущий платеж по ипотеке и добавляли бы второй ежемесячный платеж, чтобы погасить кредит под залог дома. Стоимость закрытия низка, и эти кредиты быстрее и легче получить, чем первичная ипотека. Продажа дома – еще один способ разделить совместно нажитое имущество. Вы и ваш супруг согласитесь разместить дом на рынке, а затем разделить прибыль, когда он будет продан. Вам все равно нужно будет определить, кто платит по ипотеке, до закрытия продажи, но это скорее краткосрочная, чем долгосрочная задача. Это последнее средство для многих супружеских пар, потому что это означает, что оба супруга должны переехать. И это означает обналичивание инвестиций в недвижимость. Если рынок жилья в вашем районе остыл, вы можете потерять деньги. Справедливость также важна при продаже. Обычно продажа дома стоит от 7% до 10% от стоимости вашего дома. В эту сумму входят агентские сборы, налоги, титульное страхование и другие расходы на закрытие. Другими словами, вам, возможно, придется продать дом за 330 000 долларов, чтобы выйти в безубыток, даже если вы должны 300 000 долларов. В противном случае вам, возможно, придется прийти с чеком при закрытии продажи. Если вы не можете продать свой дом или рефинансировать ипотечный кредит, есть еще один вариант. Но это может представлять новые риски. Если вы не хотите или не можете продать или рефинансировать семейный дом, у вас есть другой выбор — сохранить дом и ипотеку нетронутыми. В соглашении о разводе необходимо указать, кто будет ежемесячно выплачивать ипотечные платежи. Может быть, ваш бывший партнер будет платить ипотеку, даже если вы и ваши дети будете жить в доме. Или при разводе может потребоваться, чтобы вы и ваш бывший супруг ежемесячно выплачивали половину ипотечного кредита. Имейте в виду, что указание имени вашего бывшего в ипотеке может повлиять на его возможность купить новый дом в будущем. Соотношение долга к доходу (DTI) заемщика имеет решающее значение для получения ипотечного кредита. Когда потенциальный покупатель дома указан в другой ипотеке, этот долг появляется в их DTI и может повлиять на новую заявку на кредит. Эта ситуация также может привести к просрочке платежей по ипотеке, если ваш бывший партнер не хочет или не может соблюдать решение о разводе. Допустим, ваш бывший супруг должен ежемесячно выплачивать ипотечный кредит, но ваше имя остается в кредите. Если ваш бывший партнер пропустит платеж, ваш трехзначный балл FICO в вашем кредитном отчете может упасть на целых 100 пунктов. В худшем случае вы можете потерять дом и его стоимость из-за потери права выкупа. Когда ваше имя остается в кредите, ваш ипотечный кредитор считает, что вы несете равную ответственность за ежемесячные платежи. Ваш залогодержатель не откажется от просроченных платежей, даже если ваш адвокат по разводам договорился об ответственности вашего бывшего супруга в соглашении об урегулировании. По этой причине общая ипотека после развода может хорошо работать только при мирном разводе. Вы можете предпринять шаги, чтобы защитить себя в финансовом отношении, имея дело с ипотекой после развода. В документах о разводе может быть указано, что ваш бывший супруг будет жить в доме и в определенный момент подаст заявку на рефинансирование. Когда рефинансирование будет завершено, имя вашего супруга будет удалено из ипотеки. В вашем соглашении о разводе может быть указано, что ваш бывший супруг будет продолжать выплачивать ипотечные платежи до официального закрытия рефинансирования, и вы больше не несете ответственности за первоначальную ипотеку. Вы можете обеспечить себе дополнительную защиту, попросив своего адвоката по разводам включить пункт в ваше мировое соглашение. В нем будет сказано, что если ваш бывший супруг не закроет рефинансирование в течение определенного периода, супружеский дом, в котором вы когда-то жили, будет выставлен на продажу. Помните, однако, что независимо от того, что написано в ваших документах о разводе, вы никогда не сможете полностью защитить себя от действий вашего бывшего партнера, когда речь идет об ипотеке. Даже если соглашение о разводе включает штрафы, нет никакой гарантии, что ваш бывший будет продолжать выплачивать эти суммы. Разводящиеся пары, которым нужен наиболее безопасный вариант для всех сторон, могут продать дом или рефинансировать ипотечный кредит. Сколько времени у вас есть на рефинансирование после развода? В договоре о разводе должен быть установлен крайний срок для рефинансирования. Когда вы договариваетесь о деталях вашего развода, убедитесь, что крайний срок для рефинансирования является разумным. Некоторые поселения требуют продажи дома, если он не рефинансирован вовремя. Что делать, если один из супругов хочет сохранить семейный дом, но не может претендовать на рефинансирование? Если один из партнеров хочет остаться в доме в качестве своего основного места жительства, но не имеет права на рефинансирование, он может потребовать финансовой помощи, такой как алименты или пособие на ребенка (если речь идет о детях). Могу ли я снять с ипотеки своего бывшего супруга? Даже если вы и ваш партнер пришли к мировому соглашению, большинство держателей ипотечных кредитов потребует выдачи нового кредита. Обычно это означает рефинансирование, так что новая ипотека юридически оформлена только на имя одного человека. Что такое акт об отказе от прав? Документ об отказе от права собственности позволяет вам удалить имя человека из документа путем передачи права собственности от одной стороны к другой. Эта передача собственности также называется быстрым исковым актом, потому что это, как правило, быстрый и простой метод. Однако любой тип передачи акта затрагивает только право собственности — это не изменит, чье имя указано в ипотеке. Может ли мой бывший претендовать на право собственности, если дом уже оформлен на мое имя? Возможно. Несколько штатов, в том числе Калифорния, Вашингтон, Техас и Аризона, известны как штаты «общественной собственности». В этих штатах имущество, нажитое во время брака, принадлежит обоим супругам. Ваш адвокат по разводам будет знать нюансы законов вашего штата. Должны ли вы сообщить кредитору о разводе? Многие люди не хотят говорить о продолжающемся разводе, но важно сообщить об этом вашему кредитору, чтобы защитить финансовое благополучие каждого. Надеяться на то, что бывший супруг выполнит свою долю платежа по ипотеке, — рискованное решение, которое может негативно повлиять на кредитный рейтинг или еще хуже. Развод – это сложно, но это не должно быть концом ваших целей в отношении домовладения. Рефинансирование часто является лучшим способом снять имя бывшего супруга с ипотечного кредита. Рефи также может генерировать возврат денег, чтобы выплатить долю вашего бывшего в капитале, если это необходимо. Ставки рефинансирования выросли в этом году, но они различаются в зависимости от заемщика и типа кредита. Посмотрите, какую сделку вы можете получить, подав заявку на предварительное одобрение. Реальность такова, что примерно половина всех браков заканчивается разводом, что является разрушительным опытом, который заставляет партнеров делить активы и долги. Все может стать очень сложным, особенно когда дело касается ипотечных кредитов. У многих пар, особенно с двумя доходами, часто нет другого выбора, кроме как продать свое жилье, погасить кредит и разделить оставшиеся деньги. Другие предпочитают позволить одному партнеру сохранить собственность, часто путем передачи документа и переуступки или рефинансирования ипотеки. Все это непросто, и решить, что делать с домом, сложно как в финансовом, так и в эмоциональном плане. Но для тех, кто готов сотрудничать, выбор не обязательно должен быть травмирующим или озлобляющим. Пары часто ссорятся из-за собственности, но те, кто готов столкнуться с неизбежным и вести переговоры, могут избежать дорогостоящей и ожесточенной судебной тяжбы. Если ни один из супругов не может в индивидуальном порядке содержать свой дом и платить по ипотеке, продажа может быть единственным вариантом. Но если у одного человека есть средства для сохранения собственности, пара может рассмотреть вопрос о переоформлении документа и рефинансировании или переназначении ипотеки. Важно помнить, что развод — это не освобождение от долгов. То, что вы больше не состоите в браке с кем-то, не освобождает вас от взаимных долгов. Подготовка к разводу в финансовом отношении, особенно для тех, у кого есть активы, обычно требует учета активов и долгов, решения о том, как разделить их по справедливости, и оформления юридических документов для разделения финансовых активов и недвижимого имущества. Эти шаги необходимо выполнять последовательно. Первым шагом является составление соглашения о расторжении брака и подача его на утверждение в суд. Соглашение представляет собой план того, как будет происходить ваше разделение, включая то, что вы будете делать с совместно находящейся в собственности недвижимостью и связанными с ней долгами. Если один из партнеров владеет недвижимостью, другой должен подписать акт об отказе от права собственности на это лицо. После того, как дело подано, разведенной паре необходимо решить вопрос об ипотеке. Работа с ипотекой очень важна. Возможно, что дело будет прекращено, но оба разведенных останутся в ипотеке. Если один решает прекратить выплаты по ипотеке, другой обязан произвести платежи. Невыплата кредита приведет к дефолту и потере права выкупа. Чтобы избежать проблем в будущем, ипотека должна быть передана партнеру, принимающему право собственности. Кредиторы иногда разрешают это, но чаще нет. Если ваш кредитор откажет, вам, вероятно, потребуется рефинансирование, более сложный процесс, требующий от вас подачи заявки на кредит только на ваше имя и использования части выручки для погашения и закрытия старого. Есть два способа вывести разведенного партнера из ипотеки: получить освобождение от ответственности от кредитора или рефинансировать ипотеку. Освободить от ответственности проще, но это зависит от разрешения кредитора. Кредитор отменяет обязательство бывшего супруга по выплате ипотечного кредита после того, как имя человека будет удалено из документа. Процентная ставка по ипотечному кредиту остается неизменной, как и сумма задолженности по кредиту. Освобождение от ответственности снимает долг с кредитного отчета бывшего супруга и защищает это лицо от ответственности, если платежи по ипотеке не производятся вовремя. Рефинансирование является более распространенным инструментом. Он отменяет существующую ипотеку и требует, чтобы супруг, сохраняющий дом, получил новую ипотеку. Замена двухсторонней ипотеки на новую может позволить лицу, рефинансирующему кредит, взять наличные деньги для покрытия долгов. Вот пример: Джо и Джоанна разводятся, и Джоанна решает оставить себе дом, стоимость которого оценивается в 300 000 долларов. Соглашение о разводе требует, чтобы Джо получил половину стоимости дома наличными после вычета невыплаченного остатка по ипотеке. Чтобы сохранить дом и платить Джо, Джоанна берет новую ипотеку на 200 000 долларов. Она использует 100 000 долларов для погашения первоначальной ипотеки, а оставшиеся 100 000 долларов использует для выплаты Джо его доли от продажи. У Джо и Джоанны по 100 000 долларов — его часть наличными, ее доля в виде собственного капитала. Одним из недостатков рефинансирования является более длительный срок окупаемости. Вместо кредита, который можно было бы полностью погасить за семь лет, Джоанна должна взять новую ипотеку на 15 лет. Конечно, если она в какой-то момент продаст жилье, она сохранит за собой весь капитал, оставшийся после погашения ипотеки. Рефинансирование после развода не требуется. Многие пары решают, что ни один из них не может позволить себе дом, и решают его продать. Разводящиеся пары иногда приходят к другим соглашениям. Они оба могут продолжать совместно владеть домом и не менять ипотечный кредит, даже если в нем проживает только один из них. Иногда права на дом переходят к супругу, который будет в нем жить, но другой партнер остается в ипотеке — стратегия, которая подвергает риску уезжающего супруга. Рефинансирование часто является лучшим решением, так как получение новой ипотеки может принести достаточно наличных денег, чтобы покрыть капитал покидающего супруга. Но это не полное доказательство. Супруга, надеющаяся сохранить дом, должна будет претендовать на новую ипотеку самостоятельно. Это означает достижение финансовых ориентиров, которые кредитор устанавливает для кредита. Поскольку то, что могло быть домохозяйством с двумя доходами, после развода становится домохозяйством с одним доходом, вполне возможно, что у супруга, который хочет остаться в доме, не будет достаточного дохода для выполнения требований по ипотеке. В дополнение к более низкому доходу, при разводе будут разделены все совместные сберегательные и инвестиционные счета. Хуже обстоит дело, если у супругов были долги и они делили их при разводе. Снижение доходов и сбережений, а также более высокая личная долговая нагрузка, сопровождающая многие разводы, могут затруднить или сделать невозможным поиск ипотечного кредита с доступными платежами. Наконец, если бы большая часть кредитных счетов пары была открыта на имя супруга, покидающего дом, у того, кто хочет сохранить имущество, может не быть достаточной индивидуальной кредитной истории, чтобы претендовать на получение кредита. Передача существующей ипотеки супругу, удерживающему дом, может быть самым простым способом решения жилищного вопроса. Обычно кредитору нужны копии решения о разводе и должным образом оформленный и поданный акт об отказе от иска, чтобы передать ипотеку. Принятие ипотеки называется принятием ипотеки. Кредиторы не обязаны делать предположения, и вам и вашему бывшему важно пересмотреть условия предположения, если кредитор согласен это разрешить. В некоторых случаях супруг, отказывающийся от доли в доме, может по-прежнему нести ответственность, если супруг, сохраняющий имущество, не выплачивает ипотеку или просрочивает платежи. Это может нанести ущерб кредитоспособности супруга, не являющегося собственником, даже если этот супруг не имеет доли в собственности. Чтобы избежать этого, важно, чтобы кредитор освобождал супруга от ответственности, чтобы он перестал претендовать на имущество. Также важно, чтобы кредитор удалил ипотечное обязательство супруга, не являющегося собственником, из кредитного отчета этого человека. Рефинансировать текущую ипотеку

Доход заемщика

Кредитный рейтинг заемщика

Домашний капитал

Собственный капитал измеряет часть стоимости дома, которая уже оплачена. Это стоимость вашего дома за вычетом текущего остатка по ипотеке.

Собственный капитал измеряет часть стоимости дома, которая уже оплачена. Это стоимость вашего дома за вычетом текущего остатка по ипотеке. Рефинансирование с низким собственным капиталом

FHA Streamline Рефинансирование

VA Streamline Refinance

Как правило, супруг, который является ветераном, должен оставаться в ипотечной ссуде.

Как правило, супруг, который является ветераном, должен оставаться в ипотечной ссуде. USDA Streamline Refinance

Кредиты

Обычное рефинансирование

Варианты ипотеки при разводе без рефинансирования

Выкупить долю супруга в домашнем капитале

Продать дом

Сохранение дома и ипотека

Обе стороны останутся на существующем кредите и несут ответственность за платеж.

Обе стороны останутся на существующем кредите и несут ответственность за платеж. Риск будущего права на ипотечный кредит

Риск пропущенных платежей

Оба партнера по-прежнему несут солидарную ответственность

Что бы вы ни решили, защитите свой кредитный рейтинг

«Ипотека при разводе» Часто задаваемые вопросы

Хотя этот тип договоренности может быть рискованным. Когда бывший супруг не выплачивает согласованные алименты или алименты, владелец ипотеки по-прежнему несет ответственность за уплату ежемесячных платежей по ипотеке.

Хотя этот тип договоренности может быть рискованным. Когда бывший супруг не выплачивает согласованные алименты или алименты, владелец ипотеки по-прежнему несет ответственность за уплату ежемесячных платежей по ипотеке.

Каковы текущие ставки рефинансирования?

Варианты и что вам нужно знать

Изъятие супруга из вашей ипотеки после развода

Если вы решите сохранить свой дом и ваш партнер по разводу согласится, вы столкнетесь с двумя проблемами:

Урегулирование ипотечного кредита может быть осуществлено двумя способами:

Рефинансирование после развода

Дом в качестве невыплаченного ипотечного остатка в размере 100 000 долларов, поэтому Джо имеет право на 100 000 долларов его капитала.

Дом в качестве невыплаченного ипотечного остатка в размере 100 000 долларов, поэтому Джо имеет право на 100 000 долларов его капитала. Должен ли я рефинансировать после развода?

Их кредитор может также позволить партнеру, владеющему домом, взять на себя ипотеку, освобождая другого партнера от обязательств.

Их кредитор может также позволить партнеру, владеющему домом, взять на себя ипотеку, освобождая другого партнера от обязательств. Критерии рефинансирования включают:

Передача ипотечного кредита