ППФ Страхование жизни — программы, условия, правила

В настоящее время все больше людей начинают задумываться о том, чтобы застраховать свои жизнь и здоровье, а также родных им людей. Это считается некоторой защищенностью даже в самых сложных ситуациях.

Однако, не все уверены, стоит ли доверять свои финансы страховым компаниям, которые, по мнению большинства, просто хотят заработать таким простым способом.

Чтобы добиться доверия и успеха в данном сегменте, приходится прилагать немало усилий. Не всегда это удается. Однако, ППФ «Страхование жизни» в обществе смог зарекомендовать себя.

История развития ППФ «Страхование жизни»

Деятельность компании в России началась в 2002 году. Уже к 2013 г. и на данный момент ППФ Страхование жизни находится в десятке лучших страховых фондов в Российской Федерации. На территории страны открыто не менее 70 филиалов.

За все время существования разработано более одного десятка программ, позволяющих обслуживать своих клиентов.

Преимущества компании

Компанией предоставляется большое разнообразие услуг, что уже может послужить поводом, чтобы выбрать ППФ «Страхование жизни».

- Множество программ страхования, что позволяет клиенту самому сделать выбор более подходящей для него.

- По окончании периода действия договора, может возвращаться часть взносов.

- Сотрудничество может быть, как с отечественными, так и зарубежными фондами.

- Страхование всей семьи.

- Защита финансов от экономической нестабильности.

- Оформление в течение нескольких минут.

- Корректировка договора.

- При непредвиденных обстоятельствах любого из членов семьи можно назначить получателем.

- Круглосуточное обслуживание.

Программы для частных лиц

Среди большого многообразия выделяют несколько самых востребованных программ.

Премиум. Является основной, которую может предложить практически любая страховая компания. Договор заключается минимум на пять лет. Это накопительная форма страхования, которая дает возможность к пенсии собрать немалую сумму. В случае смерти право на получение передается кому-то из наследников. Взнос может быть выплачен единовременно или в рассрочку.

Договор заключается минимум на пять лет. Это накопительная форма страхования, которая дает возможность к пенсии собрать немалую сумму. В случае смерти право на получение передается кому-то из наследников. Взнос может быть выплачен единовременно или в рассрочку.

Глория. Основной страховой случай — онкологические заболевания у женщин. По завершении срока договора выплачивается до 75% от взносов. Минимальный срок – 5 лет. При расчете тарифа учитывается период оговора, возраст страхователя и общее состояние здоровья.

Оптим. К страховому случаю относится травма или уход из жизни. Взносы выплачиваются ежегодно или раз в 3 месяца. Предусмотрена защита накоплений от инфляции.

Солнышко. Программа, позволяющая страховать жизнь ребенка до достижения им совершеннолетия. Но к моменту окончания срока действия договора застрахованному должно быть не более 25 лет. Тарифы и выплаты рассчитываются также, как и в «Оптим».

Комфорт. Предусматривает наиболее тяжелые страховые происшествия. Если несчастный случай влечет за собой смерть страхователя, то программой предусмотрено удвоение суммы. Минимальный срок заключения договора 10 лет.

Продукты корпоративным клиентам

ППФ «Страхование жизни» позаботился и о юридических лицах, создав программы, благодаря которым, сотрудники могут быть защищены. Наиболее распространенным корпоративным предложением считаются «Партнер и Партнер+».

Главными преимуществами данной программы можно выделить:

- облегченную процедуру по оформлению;

- простую оплату;

- внесение страховых взносов в несколько этапов.

Для получения данной программы сотрудник должен быть не моложе 18 лет, но не старше 65 (70), и обязательно с прохождением первого медицинского обследования.

Правила и условия

В договоре в обязательном порядке должны быть указаны все данные как страхователя, так и страховщика, условия по страхованию и обязанности каждой стороны. Помимо этого, оговаривается порядок платежей и причины, по которым договор может быть расторгнут.

Помимо этого, оговаривается порядок платежей и причины, по которым договор может быть расторгнут.

Сумма выкупа страхового полиса рассчитывается, исходя из сроков действия и причин расторжения договора.

Компанией устанавливаются также и некоторые определенные требования:

- прежде всего, лицо заключающее договор, должно быть совершеннолетним. Установлен и максимальный возраст, по достижении которого, клиент уже не сможет воспользоваться услугой;

- страховые выплаты могут не возвращаться в случае смерти или получения инвалидности, наступившей под воздействием алкоголя или наркотиков;

- в договоре четко должны быть прописаны все обстоятельства, относящиеся к страховым случаям;

- при возникновении любых изменений, влияющих на жизнь, страхователь обязан сообщать в компанию.

Оплата взноса

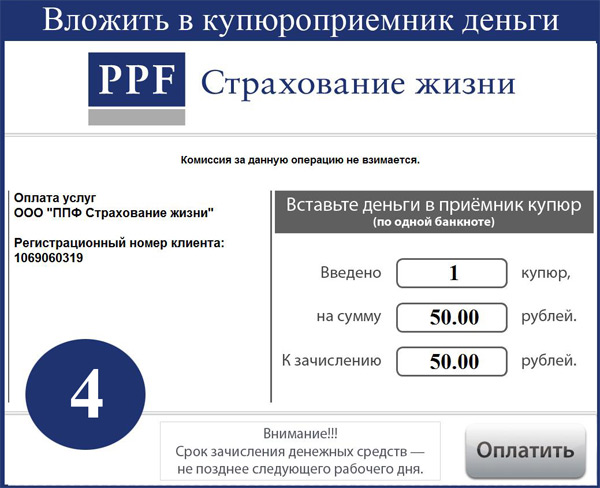

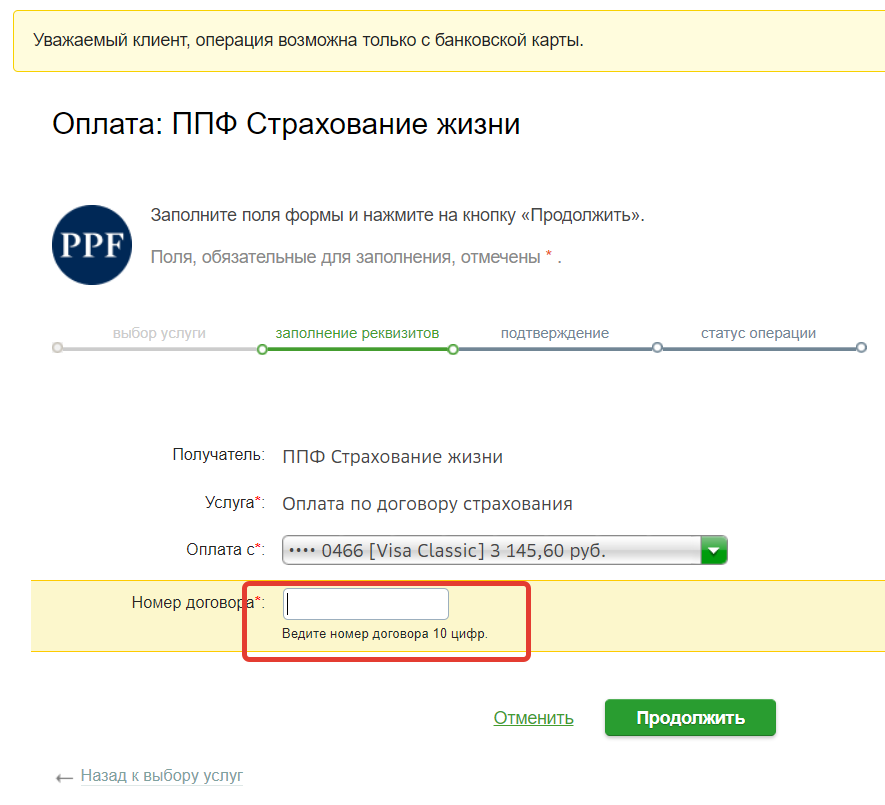

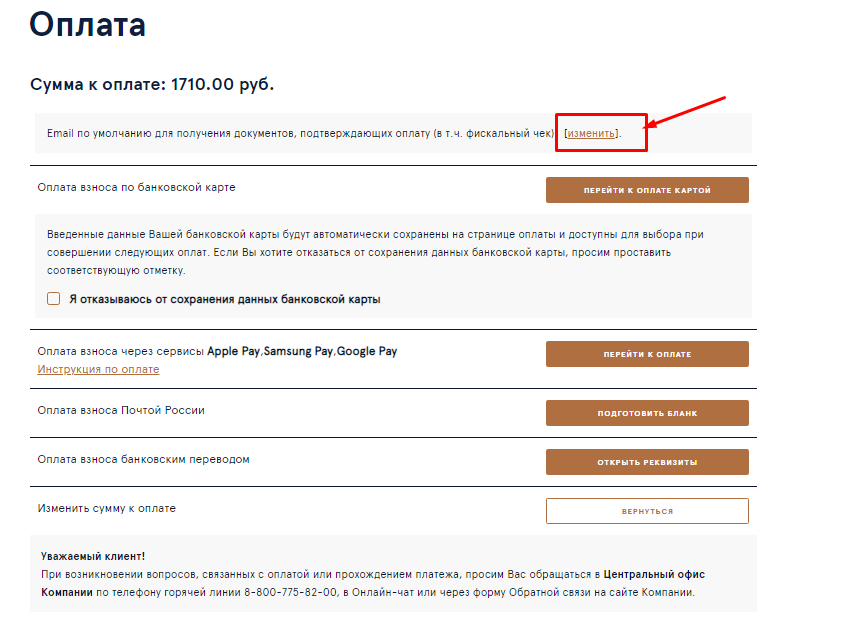

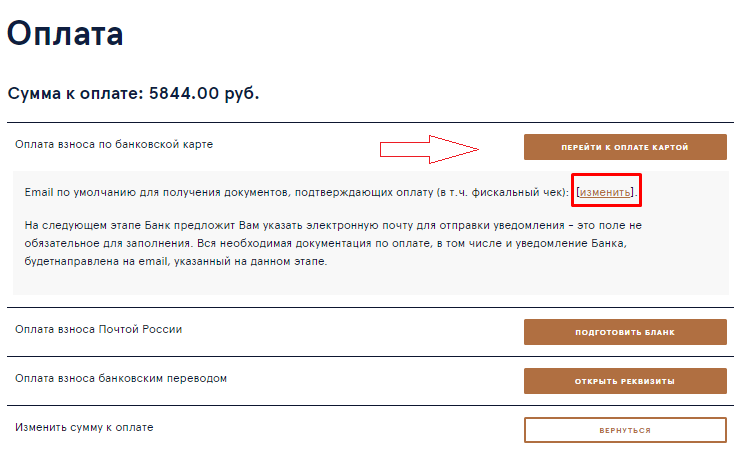

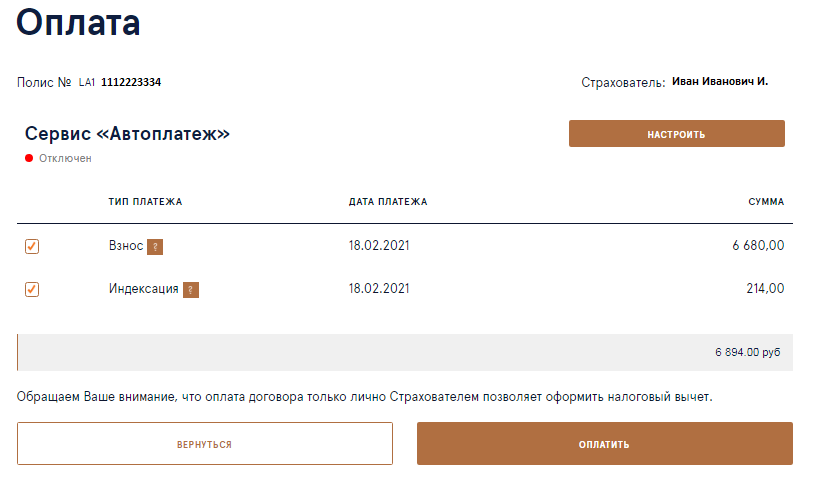

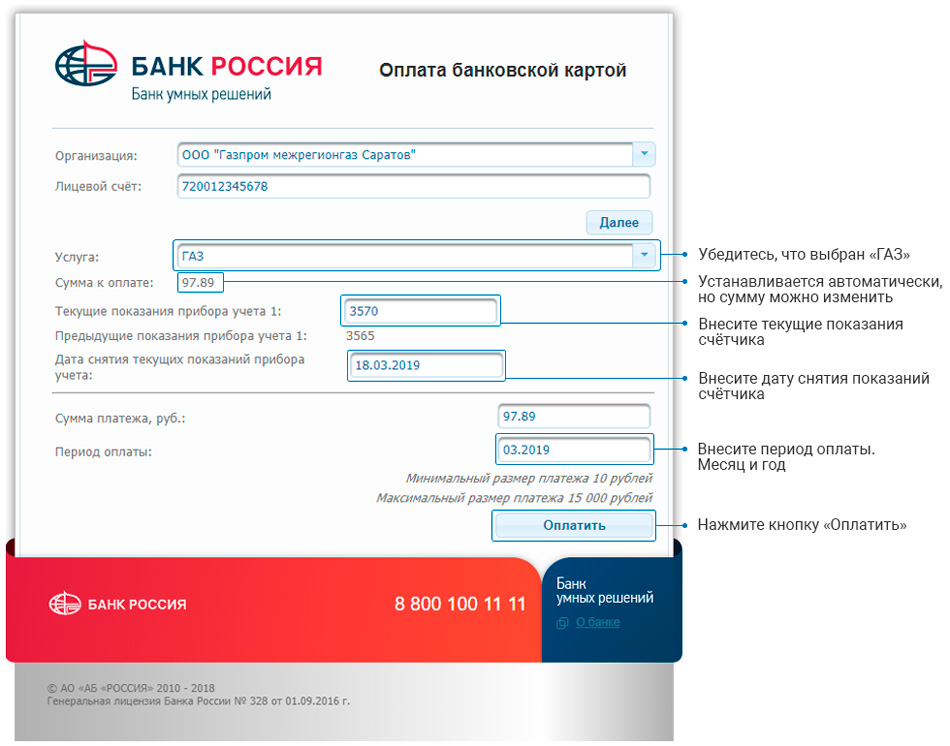

ППФ «Страхование жизни» удобен тем, что предоставляет возможность производить оплату взносов удобным для клиента способом. Для внесения первоначального платежа необходимо на сайте компании в разделе «Клиентская поддержка» выбрать пункт «оплата первого взноса по пластиковой карте».

Для внесения первоначального платежа необходимо на сайте компании в разделе «Клиентская поддержка» выбрать пункт «оплата первого взноса по пластиковой карте».

В окне, которое откроется, указываются все запрашиваемые данные. При правильно введенной информации клиент перенаправляется на платежный шлюз для заполнения реквизитов по платежной карте. Оплата второго и последующих взносов производится в личном кабинете сайта ППФ.

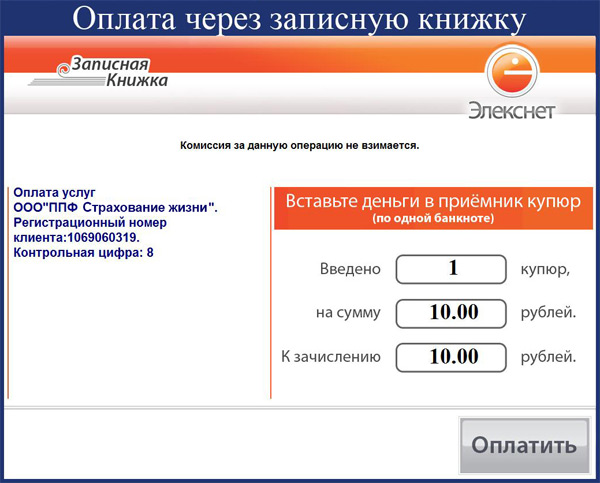

Регистрация осуществляется в течение нескольких минут и предоставляет полный доступ ко всей информации по страховому договору клиента. Кроме основного, есть еще множество способов для внесения платежей, которые можно осуществлять, находясь вблизи дома:

- платежные терминалы;

- почта России;

- интернет-банк;

- другие банки — партнеры;

- элекснет и киви терминалы.

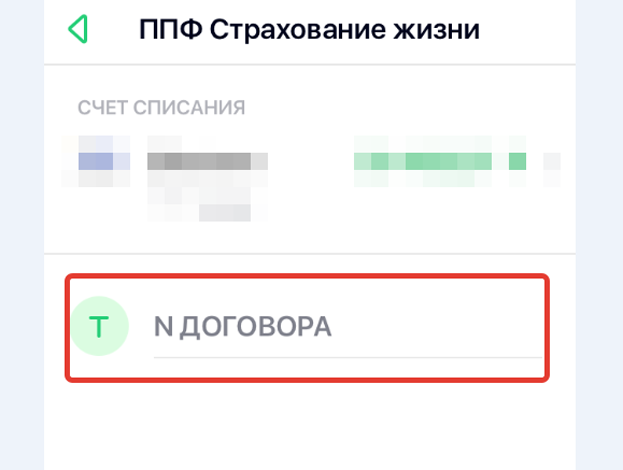

Какой бы способ оплаты ни был выбран, обязательно надо знать номер своего страхового договора и сумму взноса.

Отзывы клиентов

Просматривая отзывы клиентов на форумах, можно сказать, что большинство из них довольны сотрудничеством с ППФ Страхование жизни. В целом, чаще отмечается своевременная выплата страховых сумм.

В целом, чаще отмечается своевременная выплата страховых сумм.

Есть, конечно, и негативные высказывания в сторону компании. Но они, в основном, направлены на неуважительное отношение сотрудников или проблемы, которые могут возникать при неправильной осведомленности в оформлении заявления на получение выплат.

Чтобы не возникало никаких проблем, перед тем, как приобретать страховой полис, нужно тщательно изучить все правила и условия.

Могу ли я вносить разные суммы на счет PPF каждый месяц

Резервный фонд

4 мая 2023 г.3,272 4 минуты чтения

Счет PPF Депозиты могут быть сделаны в рассрочку или в виде единовременной суммы. Прочтите статью, чтобы узнать больше об инвестициях PPF.

Государственный резервный фонд (PPF) — это тип инвестиций, который позволяет вам откладывать на будущее. Счет PPF может быть открыт в любом национализированном банке, и он имеет преимущество освобождения от налога на проценты. Это означает, что все проценты по внесенной сумме будут принадлежать вам без уплаты налогов. В этой статье мы обсудим различные способы сделать Депозиты на счете PPF.

В этой статье мы обсудим различные способы сделать Депозиты на счете PPF.

PPF означает Государственный резервный фонд. Это особый тип сберегательного счета, который предлагает своим вкладчикам налоговые льготы. PPF — это безопасный вариант инвестирования с гарантированным доходом и гарантированным возвратом основной суммы в конце срока владения. Максимальная сумма, которую можно инвестировать в течение одного года, составляет 1 50 000 рупий, т.е. (500 рупий в месяц). Минимальный период инвестирования для счета PPF составляет 15 лет, и он может быть продлен еще до 5 лет, если вы хотите продолжить свои инвестиции в эту схему после даты погашения.

Чтобы рассчитать прибыль, которую вы получите после инвестирования в свой счет PPF в течение срока владения, вы можете использовать калькулятор PPF от Vakilsearch. После ввода основных данных он легко покажет вам сумму погашения для доходов, которые вы получите при данной процентной ставке и сумме, которую вы инвестируете.

PPF — это долгосрочная инвестиция, которая является для вас наилучшим способом сэкономить деньги. Счет PPF имеет много преимуществ и очень высокие процентные ставки. Вы можете внести любую сумму денег в пределах лимита Депозиты на счете ППФ не облагаются налогом. Так что это один из лучших вариантов для вашей экономии.

Вы должны иметь счет в индийском банке с минимальным балансом ₹500/- не реже одного раза в 3 месяца перед открытием нового счета в PF.

Прежде чем открыть счет PPF, вы должны быть

- гражданином Индии и

- Иметь активный банковский счет.

Когда вы открываете счет PPF, у вас есть возможность вносить деньги единовременно или в рассрочку. Если вы решите вносить деньги в рассрочку, у вас будет возможность делать ежемесячные депозиты или ежеквартальные депозиты в зависимости от вашего удобства.

Если вы хотите рассчитать доходность депозитов на вашем счете PPF и сумму погашения, которую вы получите в конце срока владения, вы можете использовать калькулятор PPF, предоставленный Vakilsearch . Этот калькулятор поможет вам узнать сумму, которую вы получите после инвестирования за весь срок владения. Вы должны ввести сумму инвестиций вместе с сроком владения и процентной ставкой, и вы будете знать доход, который вы получите.

Этот калькулятор поможет вам узнать сумму, которую вы получите после инвестирования за весь срок владения. Вы должны ввести сумму инвестиций вместе с сроком владения и процентной ставкой, и вы будете знать доход, который вы получите.

Чтобы получить налоговые льготы и процентные льготы по счетам PPF, вы должны внести минимум 500 фунтов стерлингов в течение финансового года. Эти деньги можно вносить каждый год в виде единовременной суммы или ежемесячными платежами. В этом разделе мы поговорим о единовременных депозитах, сделанных на счета PPF.

Вклады на счет PPF единовременно являются очень хорошим вариантом инвестирования для людей среднего класса. Причина этого утверждения заключается в том, что вы можете сэкономить деньги и получать проценты по своим депозитам, инвестируя в PPF. Это не похоже на другие схемы, где вам нужно регулярно вкладывать небольшие суммы денег, чтобы получить выгоду. Вы можете внести большие суммы денег за один раз, а затем забыть об этом, пока не наступит срок погашения.

Если вы планируете инвестировать деньги на счета PPF для освобождения от налогов и получения процентов на эти вложенные деньги, вам разрешается вносить их один раз в год, и проценты добавляются к ним в конце каждого финансового года. Финансовые эксперты предлагают вам представить эту единовременную сумму до 5 апреля каждого года, чтобы получить максимальную выгоду.

Вот некоторые преимущества ежегодного внесения единовременной суммы на ваши счета PPF.

- Внесение денег в виде единовременной суммы каждый финансовый год облегчает расчет. Физическому лицу не нужно проходить процесс внесения суммы каждый месяц, вместо этого он может просто отправить ее сразу и получить те же процентные выплаты.

Узнайте о PF Calculator .

Депозиты в рассрочкуНаряду с возможностью внесения суммы единовременно, PPF также позволяет физическому лицу ежемесячно вносить сумму инвестиции в рассрочку. Сумма, вносимая каждый месяц, должна быть кратна 50 и не должна превышать 1,5 лакха. Внесение суммы в рассрочку может быть полезно для людей, которые предпочитают вносить небольшую сумму каждый месяц и могут управлять своим бюджетом в соответствии с ней.

Поскольку начальная сумма счетов PPF очень минимальна, внесение денег в рассрочку может быть отличным вариантом для людей с низкими доходами, поскольку это позволяет им ежемесячно брать небольшие суммы денег и инвестировать их.

Если вы планируете ежемесячно вносить деньги на свой счет PPF в рассрочку, рекомендуется делать это до 5 числа каждого месяца. Таким образом, вы сможете получить максимальную процентную выгоду.

Нажмите здесь, чтобы получить регистрацию PF

Заключение

PPF — это инвестиционная схема, которая позволяет гражданам Индии инвестировать часть своего дохода и получать проценты от него.

Сумма в PPF может быть внесена единовременно до 5 апреля каждого финансового года или в рассрочку до 5 числа каждого месяца.

Калькулятор PPF от Vakilsearch — один из лучших инструментов, который позволяет рассчитать доходность суммы, вложенной в счет PPF, и помогает соответствующим образом управлять своими финансами.

Подробнее,

- Какая формула для расчета PPF?

- Проценты PPF начисляются ежемесячно?

Какой штраф за закрытие счета PPF?

Владельцы счетов PPF должны внести взнос до 5 апреля: Вот почему

Лица, имеющие счет в Государственном резервном фонде (PPF), должны внести свой взнос за 2023-24 финансовый год до 5 апреля, чтобы получить максимальную отдачу от своих инвестиций Если депозит за этот финансовый год будет внесен на счет PPF после 5 апреля, владелец счета получит более низкие проценты от остатка PPF.

. год. Следовательно, если физическое лицо делает ежемесячные платежи на счет PPF, убедитесь, что деньги зачисляются на счет до пятого числа каждого месяца, чтобы получать более высокие проценты. Давайте используем пример, чтобы понять, сколько процентов будет заработано на счете PPF, если единовременный депозит будет сделан до 5 апреля. Предположим, что физическое лицо открывает счет PPF и инвестирует в него 1,5 миллиона рупий 4 апреля. , Поскольку депозит внесен до 5 апреля, для расчета процентов будет использоваться наименьший остаток на счете между пятым и концом месяца (в данном случае 1,5 миллиона рупий).

Хотя проценты по счету PPF пересматриваются каждый квартал, здесь мы приняли процентную ставку 7,1% годовых в течение года. Следовательно, физическое лицо получит проценты в размере 10 650 рупий по депозиту в 1,5 миллиона рупий.

Следовательно, физическое лицо получит проценты в размере 10 650 рупий по депозиту в 1,5 миллиона рупий.

В приведенном выше примере, если счет PPF будет зачислен на счет после 5 апреля, физическое лицо потеряет проценты за первый месяц. В 2023–2024 финансовом году физическое лицо будет получать проценты только за 11 месяцев. Это будет 9 762,50 рупий или округлено до 9 763 рупий при депозите в 1,5 лакха рупий.

Поскольку PPF является долгосрочной инвестиционной схемой, нельзя забывать об аспекте сложных процентов. Схема поставляется с периодом блокировки 15 лет. Следовательно, инвестиции PPF в размере 1,5 лакха, сделанные в период с 1 по 5 апреля каждого финансового года, принесут проценты в размере 18 18 209 рупий.и сумма погашения 40,68,209 рупий. Однако, если единовременная инвестиция сделана ближе к концу финансового года, скажем, после 5 марта каждого финансового года, вкладчик не получит никаких процентов за год. Если вы продолжите делать это в течение 15 лет, проценты по счету PPF составят всего 15 48 515 рупий, а сумма погашения составит всего 37 98 515 рупий.