Социальная услуга по договору пожизненного содержания с иждивением (рента)

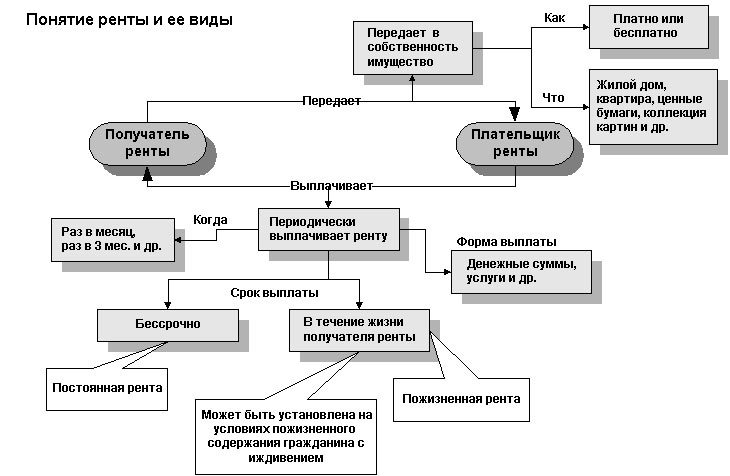

Договор пожизненного содержания с иждивением (рента) – это договор, по которому получатель ренты – гражданин – передает принадлежащее ему жилое помещение в собственность г. Минска, а плательщик ренты – Мингорисполком – обязуется осуществлять пожизненное содержание с иждивением гражданина.

Договор пожизненного содержания заключается с минчанами, достигшими 70 — летнего возраста и не имеющими в г. Минске лиц, обязанных по закону их содержать.

Пожизненное содержание пенсионер может получать на дому и в домах-интернатах.

При заключении договора пожизненного содержания с иждивением с условием проживания в переданном под выплату ренты жилье за пожилым человеком будет ухаживать и оказывать услуги на дому 5 раз в неделю социальный работник государственного учреждения территориальный центр социального обслуживания населения. Получателю ренты гарантировано проживание в квартире, оплата жилищно-коммунальных услуг, расходов на ремонт жилого помещения, газового, электрического, сантехнического оборудования, бесплатные социально-бытовые услуги на дому (доставка продуктов питания, промтоваров, лекарственных препаратов, уборка жилого помещения, мытье окон, пола, стирка белья, приготовление пищи, помощь в соблюдении личной гигиены, сопровождение в лечебно-профилактическое учреждение, психологическая и юридическая помощь, содействие в посещении театров, выставок, культурных мероприятий и другое), а также ежемесячные платежи по содержанию с иждивением с сохранением пенсии.

В случае заключения договора пожизненного содержания с иждивением с условием проживания в государственном учреждении «Городской дом-интернат для ветеранов войны и труда «Свiтанак» (Минский район, п. Тресковщина, ул. Советская, 11а) гражданину предоставят отдельное жилое помещение (комнату), рациональное 4-х разовое питание, круглосуточное медицинское наблюдение и медобслуживание, технические средства ухода и реабилитации, организованный культурный досуг с посещением учреждений культуры, дополнительные бытовые услуги с сохранением пенсии в полном размере и выплатой ренты.

Размер ежемесячных платежей по содержанию с иждивением устанавливается Мингорисполкомом и не может быть менее двух базовых величин.

Существенными условиями договора пожизненного содержания с иждивением являются оплата нотариальных услуг при заключении договора, его государственной регистрации, оформления сделок, связанных с передачей жилого помещения, услуг по погребению, других ритуальных услуг, перевозка личных вещей и имущества при переезде в стационарное учреждение и другие расходы за счет плательщика ренты.

Право распоряжаться жильем государственные учреждения приобретают только после смерти граждан, являющихся рентополучателями.

С целью обеспечения прозрачности процедуры и объективности в принятии решений вопросы по предоставлению новых форм социального обслуживания рассматриваются комиссией Мингорисполкома.

По вопросам социального обслуживания на основе рентных отношений необходимо обращаться в комитет либо в территориальный центр социального обслуживания населения г.Минска по месту проживания.

| Наименование организации, учреждения, Ф.И.О. специалиста, директора | Адрес организации, учреждения, телефон специалиста, директора |

| Комитет по труду, занятости и социальной защите Мингорисполкома | ул. Маяковского, 22/2, каб. № 7 № 7 285 18 77 |

| ГУ «Территориальный центр социального обслуживания населения Заводского района г. Минска» | пр-т. Партизанский, 52 295 89 74 |

| ГУ «Территориальный центр социального обслуживания населения Ленинского района г. Минска» | ул. Янки Лучины, 62 291 00 64 |

| ГУ «Территориальный центр социального обслуживания населения Московского района г. Минска» | ул. Наполеона Орды, 47а 372 25 22 |

| ГУ «Территориальный центр социального обслуживания населения Октябрьского района г. Минска» | ул. Левкова, 19 219 74 11 |

ГУ «Территориальный центр социального обслуживания населения Партизанского района г. | пер. Клумова, 3 230 87 85 |

| ГУ «Территориальный центр социального обслуживания населения Первомайского района г. Минска» | ул. Волгоградская, 21а 280 50 17 |

| ГУ «Территориальный центр социального обслуживания населения Советского района г. Минска» | ул. Золотая Горка, 9 3962202 |

| ГУ «Территориальный центр социального обслуживания населения Фрунзенского района г. Минска» | ул. Одинцова, 85 257 53 82 |

| ГУ «Территориальный центр социального обслуживания населения Центрального района г. Минска» | ул. Красная, 3 290 65 03 |

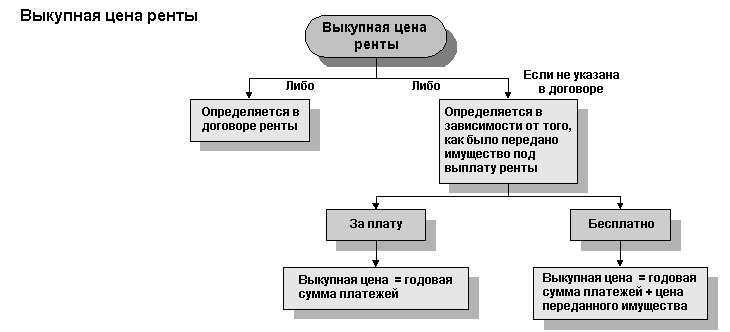

Оформить договор пожизненного содержания с иждивением у нотариуса

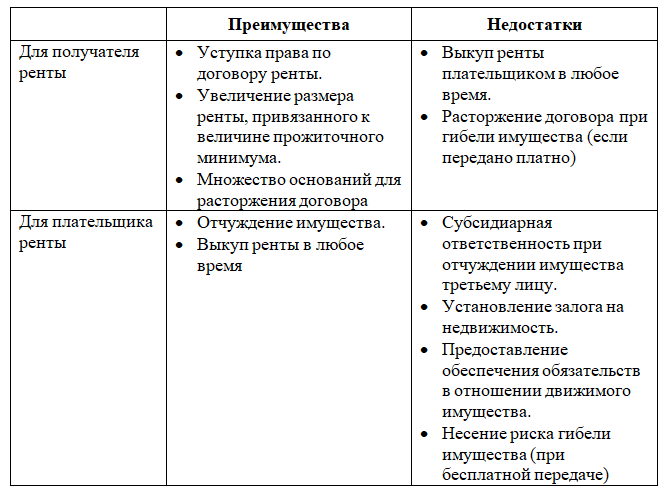

В современной правовой практике РФ договор ренты и пожизненного содержания с иждивением является достаточно мощным и гибким инструментом, используемым пожилыми людьми для самообеспечения за счет уступки своего недвижимого имущества в пользу плательщика ренты.

Суть договора

В целом суть договора пожизненного содержания с иждивением можно охарактеризовать так:

- В сделке участвуют получатель ренты и лицо, которое берет на себя обязанности по содержанию. Не запрещено указывать несколько получателей, для каждого из которых прописываются отдельные параметры.

- Оформлять таким образом можно только недвижимое имущество: это может быть квартира, частный дом, земельный участок и другие виды.

- В тексте определяются обязанности плательщика, существует прописанный на законодательном уровне минимальный лимит, которому должны отвечать оказываемые услуги. О нем мы поговорим чуть позже.

- Обязательным условием является указание стоимости предоставляемых услуг. Чаще всего она определяется как ежемесячная сумма предоставляемых получателю ренты товаров и услуг. Эта сумма защищена на уровне законодательства и не может быть менее двукратного прожиточного минимума.

Правовой механизм работы договора

- После подписания документа права на имущество переходят к плательщику, однако они достаточно ограничены.

Выполнять любые сделки с данным имуществом, включая его использование в качестве залогового, возможно только с письменного согласия получателя ренты.

Выполнять любые сделки с данным имуществом, включая его использование в качестве залогового, возможно только с письменного согласия получателя ренты. - Плательщик принимает на себя обязанности по содержанию, которые он должен выполнять до смерти всех лиц, указанных в тексте как получатели ренты.

- В случае нарушения своих обязательств плательщиком, получатель может через суд потребовать разорвать договор ренты и истребовать обратно свое имущество. Все услуги и средства, предоставленные плательщиком в пользу получателя, не возвращаются, так как содержание предоставляется на невозвратной основе.

Документ обязательно подлежит заверению и регистрации у нотариуса. Так государство защищает пожилых людей от различных видов мошенничества. Ведь квартиры и дома пожилых людей в Москве представляют особый интерес для злоумышленников, поэтому нотариальное заверение документа позволяет получить гарантию наличия инструментов защиты своих интересов у сторон.

Какие услуги предоставляет плательщик ренты?

Теперь рассмотрим, что именно входит в пакет услуг по содержанию с иждивением. Фактически, плательщик ренты берет на себя функцию комплексного ухода за получателем ренты, условия договора пожизненного содержания с иждивением могут включать:

Фактически, плательщик ренты берет на себя функцию комплексного ухода за получателем ренты, условия договора пожизненного содержания с иждивением могут включать:

- Предоставление жилья. Важный нюанс: получателю может быть предоставлено то жилье, которое является предметом договора, либо любое другое жилое помещение, которое соответствует существующим требованиям к жилым помещениям и является достаточным для проживания данного лица (или группы лиц).

- Снабжение питанием, одеждой и прочими необходимыми для жизнедеятельности товарами.

- Предоставление медицинского обслуживания и ухода, если того требует здоровье получателя ренты.

- Конкретные виды услуг с определенной периодичностью. Например, в тексте может быть прописано ежедневное приготовление пищи, стирка и смена белья 1 раз в 2 недели, выполнение уборки жилого помещения – не реже 1 раза в неделю и т.п.

- Дополнительные услуги. Законодательство не определяет полный перечень допустимых в данных договорах услуг, поэтому в тексте договора могут быть предусмотрены любые другие товары и услуги, не противоречащие законодательству РФ.

Прекращение действия договора

Договор прекращает действовать после смерти всех получателей ренты, после чего обязанности плательщика прекращаются и любые обременения по недвижимому имуществу перестают действовать.

Также договор может быть прекращен по решению суда, если получатель обратится в суд для защиты своих прав в случае недобросовестного выполнения плательщиком своих обязательств.

Если же смерть настигнет плательщика ренты до того, как умрет получатель ренты, его права и обязанности передаются по наследству, и наследники обязаны продолжить выполнять условиясделки, поэтому смерть плательщика не является причиной для расторжения договора.

аннуитетных пособий в случае смерти | ПруАдвайзер

Обзор

Узнайте о пособиях по случаю смерти, которые могут быть предоставлены, если участник умирает после заключения договора аннуитета, а также о подлежащих уплате налогах.

Ключевые моменты

- Если пособие в связи со смертью не было приобретено получателем аннуитета с самого начала, то после его смерти ничего не выплачивается.

- В случае приобретения аннуитетные пособия в связи со смертью могут включать гарантированные периоды, совместные пожизненные/номинальные аннуитеты и защиту стоимости.

- Совместная жизнь, рента номинального или правопреемника, единовременные выплаты по защите аннуитета и текущие выплаты дохода, причитающиеся в течение гарантийного периода, не облагаются налогом, если первоначальный аннуитет был ниже 75 на момент их смерти.

- Совместная жизнь, рента номинального или правопреемника, единовременные суммы защиты аннуитета и доход, причитающийся в течение гарантийного периода, облагаются налогом по предельной ставке получателя, если первоначальному аннуитету было 75 лет или больше на момент его смерти.

- Платежи в течение гарантийного периода могут облагаться налогом на наследство.

Варианты и стоимость

Включение пособий в связи со смертью было выбором получателя аннуитета в момент приобретения аннуитета, и за него пришлось заплатить. Эта стоимость будет отражена в сумме аннуитета, выплачиваемого получателю ренты — чем больше пособий в связи со смертью включено, тем ниже будет начальный аннуитет. Это связано с тем, что ответственность и риск для поставщика аннуитета возрастают, если включены пособия в связи со смертью. Таким образом, при одинаковой покупной цене сумма ренты, включающая в себя аннуитет в связи с потерей кормильца, будет меньше, чем сумма ренты, не включающая такие ассигнования.

В тех случаях, когда аннуитетные выплаты в связи со смертью не включаются в аннуитет в момент покупки, все выплаты прекращаются после смерти получателя аннуитета и отсутствует единовременная выплата или возврат капитала.

Аннуитетные выплаты в связи со смертью, которые могут быть включены в аннуитет, подразделяются на несколько основных категорий:

- Гарантированные периоды

- Совместная пожизненная рента

- Номинальный аннуитет

- Защита стоимости

Возможно предоставление как зависимых/совместных пожизненных рент, так и гарантированных периодов в рамках одной и той же пожизненной ренты в момент покупки.

Гарантийные сроки

Гарантированный период – это минимальный период времени, за который будет выплачиваться рента, независимо от того, как долго проживет человек. Ранее этот гарантийный срок был ограничен 10 летами (с даты покупки аннуитета, а не со дня смерти), но для новых аннуитетов, купленных с апреля 2015 года, это уже не так.

Например, Бесси выбрала пожизненную ренту в размере 8000 фунтов стерлингов брутто в год, выплачиваемую ежемесячными платежами, с гарантированным периодом в 10 лет (даже несмотря на то, что она могла получить более длительный гарантийный период после изменений в законодательстве в 2015). Она умирает через четыре года. Гарантированный период означает, что ежемесячные аннуитетные выплаты будут продолжаться еще шесть лет.

Аннуитет по случаю потери кормильца (установленный после смерти) не может иметь гарантийный период.

Раздел 165(1) «Пенсионное правило 2» и параграф 3(1)(c) и (2) Приложения 28 Закона о финансах 2004 г.

Совместная пожизненная рента

С 6 апреля 2015 г. законодательство позволяет передавать новые совместные пожизненные ренты любому получателю. Однако это повлияет на ставку покупки аннуитета и требует, чтобы поставщик аннуитета согласился предложить это (что разрешено в условиях аннуитета). Однако провайдеры могут быть не готовы предложить это из-за дополнительного риска.

В случае смерти лица, получающего аннуитет, совместная пожизненная рента будет выплачиваться оставшемуся в живых до конца жизни оставшегося в живых – и оставшемуся в живых не обязательно быть иждивенцем. Однако поставщик аннуитета может ограничить это, скажем, указанным бенефициаром. Если участник выбирает совместную пожизненную ренту, скажем, с внуком, аннуитетные платежи, вероятно, будут выплачиваться гораздо дольше, чем если бы совместный рента находится в той же возрастной группе, что и получатель ренты. Таким образом, первоначальный стартовый аннуитет будет намного ниже.

Совместная рента может продолжать выплачиваться по любой ставке до 100% ренты, подлежащей выплате получателю ренты. Уровень, который будет выплачиваться оставшемуся в живых, будет установлен в условиях политики аннуитета и, опять же, отражен в стоимости покупки аннуитета.

Однако существует несколько исключений:

- аннуитеты, связанные с инвестициями, подлежащие выплате оставшемуся в живых, могут впоследствии увеличиться из-за результатов инвестирования до суммы, превышающей сумму, подлежащую выплате получателю ренты.

- При наличии «перекрытия», подробно описанного ниже.

С перекрытием / без перекрытия

Если рента не включает «перекрытие», рента по случаю потери кормильца не начнется до конца гарантированного периода, если получатель ренты умрет в течение гарантированного периода.

Если рента включает «перекрытие», рента по случаю потери кормильца начинается сразу после смерти получателя ренты, даже если получатель ренты умирает в течение гарантированного периода, что означает, что:

- выплаты ренты умершего продолжаются до конца гарантийного срока и

- пенсия по случаю потери кормильца выплачивается дополнительно до окончания гарантийного срока (и продолжается после этого до смерти кормильца).

Совместная пожизненная рента не проверяется на соответствие пожизненному пособию, когда выплаты идут на «вторую жизнь» (т. е. не проверяется повторно в случае смерти первого получателя аннуитета).

Пример

Наташа имеет ровную ренту в размере 15 000 фунтов стерлингов в год, выплачиваемую ежемесячно, включая 10-летний гарантированный период и ренту в связи с потерей кормильца для ее мужа, Пьера, равную 50% ренты, выплачиваемой ей и установленной вверх без перекрытия. Она умирает через шесть лет. Сумма к оплате составит:

- 15 000 фунтов стерлингов в год в течение оставшихся четырех лет гарантированного периода (выплачивается в соответствии с ее волей – это может означать или не означать, что Пьер получит платежи за эти четыре года)

- 7500 фунтов стерлингов в год, подлежащие выплате Пьеру после этого (с конца гарантированного периода) до смерти Пьера.

Если бы Наташа выбрала тот же аннуитет, но с перекрытием, то Пьер сразу же начал бы получать 7500 фунтов стерлингов в год, не дожидаясь четырех лет, пока это начнется. В то же время 15 000 фунтов стерлингов брутто должны быть выплачены в качестве оставшихся платежей за гарантированный период, то есть в общей сложности 22 500 фунтов стерлингов за четыре года до конца гарантированного периода.

Единовременное компенсационное пособие в связи со смертью

В некоторых случаях сумма, оставшаяся для выплаты совместного аннуитета, может обеспечить лишь небольшой (тривиальный) пенсионный доход. Если совместная рента соответствует минимальной мере в случае смерти первого получателя ренты, возможно, в соответствии с правилами схемы, выплатить стоимость ренты в виде единовременной выплаты оставшемуся в живых.

В этом случае стоимость потока доходов будет оцениваться актуарно, и может быть выплачена единовременная сумма в размере до 30 000 фунтов стерлингов (брутто).

Остерегайтесь налогообложения подоходного налога для этого вида платежа, который рассматривается позже.

Параграф 20 Приложение 29 Закона о финансах 2004 г.

Номинальные аннуитеты

Условия номинального аннуитета согласовываются в момент приобретения членского аннуитета. Это было введено гибкостью пенсионного обеспечения, если участник умер 3 декабря 2014 года или позже, а кандидат получает право на ренту 6 апреля 2015 года или позже. Именно здесь участник может назначить любого (не только иждивенца) получать постоянную ренту в случае смерти члена (хотя это может быть согласовано с поставщиком услуг). Отличие от совместных аннуитетов заключается в том, что аннуитет номинального держателя не является продолжением аннуитета участника, а является отдельным аннуитетом со своими собственными условиями, выплачиваемыми в случае смерти участника.

Аннуитет, выплачиваемый номинальному держателю, является аннуитетом номинального держателя, если:

(a) либо:

- он приобретается вместе с пожизненным аннуитетом, выплачиваемым участнику, и участник получает право на этот пожизненный аннуитет 6 апреля 2015 г. или после этой даты. , или

- приобретается после смерти участника, участник умер 3 декабря 2014 г. или позже, и номинальный держатель получает право на получение аннуитета 6 апреля 2015 г. или позже,

(b) оплачивается страховой компанией, и

(c) он выплачивается до смерти кандидата или до момента, когда кандидат вступит в брак, вступит в гражданское партнерство или умрет.

Участник должен выбрать в момент покупки, хочет ли он, чтобы рента продолжалась до смерти кандидата, повторного брака кандидата (или вступления в гражданское партнерство) или его смерти.

Единовременное пособие в связи со смертью из некристаллизованных средств не может быть выплачено из средств, которые были использованы для покупки аннуитета номинального держателя.

Раздел 167(1) Закона о финансах 2004 года – пенсионные правила 3, 3A и 3B. Защита стоимости

Защита стоимости позволяет выплатить единовременную сумму (после уплаты налогов, если применимо) в случае смерти получателя ренты. Защита стоимости доступна как для плановых пенсий, так и для пожизненных аннуитетов. Законодательным термином для защиты стоимости является «аннуитетная защита единовременной выплаты в случае смерти» для пожизненной ренты и «пенсионная защита единовременной выплаты в связи со смертью» для программных пенсий, хотя оба эти термина широко известны как «защита стоимости». Защита стоимости не может быть обеспечена в сочетании с любое другое пособие в связи со смертью.

Максимальная сумма (до налогообложения), которая может быть выплачена в рамках защиты стоимости, составляет:

Аннуитетная цена покупки минус общая сумма аннуитетных платежей на дату смерти (без учета налога, вычтенного из аннуитетных платежей).

Пример

Дерек при выходе на пенсию приобрел аннуитет с защищенной стоимостью из своего пенсионного фонда в размере 100 000 фунтов стерлингов. Его аннуитетный платеж составляет 5500 фунтов стерлингов в год. К сожалению, Дерек умер пять с половиной лет спустя. Сколько выплатит поставщик ренты его наследству после его смерти?

Покупная цена = 100 000 фунтов стерлингов

Минус

Суммарный аннуитет, выплаченный на дату смерти = (5 500 фунтов стерлингов / 12) x 66 ежемесячных платежей = 30 250 фунтов стерлингов

Защита максимальной стоимости = 69 750 фунтов стерлингов

возраст участника на момент смерти – см. далее.

Параграф 16 Приложение 29 Закона о финансах 2004 г.

Аннуитеты наследника

В дополнение к совместной и номинальной ренте, описанной выше, существует третья форма ренты, которую можно выплачивать после смерти первоначального бенефициара члена. Это называется рентой наследника. Аннуитет преемника приобретается из кристаллизованных средств в рамках пенсии по просадке (то есть средств, еще не использованных для обеспечения аннуитета иждивенца или номинального держателя). Во избежание сомнений, рента преемника не является продолжением ренты иждивенца или номинального держателя (которые прекращают свое действие в случае смерти совместного ренты или номинального держателя – за исключением случаев, когда в течение какого-либо гарантированного периода, связанного с рентой первоначального члена).

Аннуитет, выплачиваемый наследнику, является рентой наследника, если:

- правопреемник получает право на его получение 6 апреля 2015 г. или после этой даты,

- оплачивается страховой компанией,

- выплачивается до смерти наследника или до момента вступления наследника в брак, вступления в гражданское товарищество или смерти в наиболее ранний срок,

- приобретается после смерти иждивенца, номинального держателя или правопреемника члена (выгодоприобретателя),

- приобретается за счет неиспользованных средств, а

- бенефициар умирает 3 декабря 2014 года или позже.

Для целей договоренности после смерти бенефициара следующие средства классифицируются как неиспользованные средства, если непосредственно перед смертью бенефициара они находились в:

Налогообложение аннуитетных платежей

Подоходный налог

Продолжающиеся регулярные аннуитетные выплаты совместному получателю ренты или номинальному держателю и платежи за оставшуюся часть гарантированного срока облагаются налогом в соответствии с налоговым режимом для договоров о выборке. С 6 апреля 2015 года порядок налогообложения прибыли одинаков для аннуитетов и просадок. Это не зависит от того, выплачиваются ли они в виде дохода или единовременной выплаты (за исключением тривиальной единовременной компенсации в связи со смертью, о которой речь пойдет ниже).

Это означает, что с апреля 2016 г. пособия по смерти по аннуитетам облагаются налогом следующим образом:

Тип платежа | Возраст ренты на момент смерти | Налог |

|---|---|---|

Единовременная выплата — Защита ренты / рента с защитой капитала | Смерть в возрасте до 75 лет | Безналоговый |

Смерть в возрасте 75 лет и старше | облагается по предельной ставке налога на прибыль получателя

| |

Доход – Доход от гарантированных выплат или аннуитетов совместной жизни / номинального держателя / правопреемника. | Смерть в возрасте до 75 лет | Без налогов** |

Смерть в возрасте 75 лет и старше | Облагается по предельной ставке подоходного налога получателя |

**Пособия в связи со смертью от неиспользованных некристаллизованных средств до достижения 75-летнего возраста должны быть урегулированы (т.е. использованы для покупки аннуитета или предназначены для использования) в течение двух лет, иначе они облагаются подоходным налогом.

Разделы 579A–579D, 646B, 646C и 683 Закона о подоходном налоге (доходы и пенсии) 2003 г. — безвозмездно в пользу имущества умершего, из которого оно распределяется среди бенефициаров по завещанию умершего лица / без завещания и т. д. Когда рента впоследствии выплачивается бенефициару, она будет классифицироваться как «базовая ставка уплаченного налога» и будет облагаться дополнительным подоходным налогом только в том случае, если бенефициар является плательщиком налога с более высокой или дополнительной ставкой.

Если капитальная стоимость совместного аннуитета составляет менее 30 000 фунтов стерлингов, в соответствии с правилами тривиальной компенсации единовременных выплат в связи со смертью пособия могут выплачиваться единовременно. Все мелкие платежи облагаются налогом в руках получателя. Возраст наследодателя на момент смерти значения не имеет. Выплата тривиального коммутационного пособия в связи со смертью не дает права на необлагаемый налогом элемент, в отличие от тривиального коммутационного пособия, выплачиваемого участнику.

Налог на наследство

Если выбран гарантированный период (или защита стоимости), это может повлиять на IHT. Где:

- получатель(и) любых невыплаченных платежей (или единовременной суммы) выбираются по усмотрению, и тогда IHT не оказывает влияния.

- лиц, имеющих право на получение денег, определяются в соответствии с волей умершего или законами об отсутствии завещания (в зависимости от того, что применимо), потенциально существует ответственность IHT.

Если есть потенциал для IHT, но платежи идут пережившему супругу / гражданскому партнеру получателя аннуитета, то IHT фактически не подлежит выплате, поскольку эти переводы освобождены от IHT.

Стоимость гарантированного аннуитета для IHT — это не просто сумма непогашенных платежей. Это текущая открытая рыночная стоимость этих взносов — по сути, то, что кто-то заплатил бы сейчас за поток дохода до конца оставшегося гарантированного периода.

Например, 15 000 фунтов стерлингов в год подлежат уплате в течение следующих шести лет в рамках оставшихся гарантированных платежей, возникающих в связи со смертью получателя ренты. Таким образом, общая сумма этих взносов за весь шестилетний период составляет 9 фунтов стерлингов.0,000.

Но HMRC разрешает использовать актуарную стоимость платежей, причитающихся до конца гарантийного периода. Например, текущая стоимость дохода в размере 15 000 фунтов стерлингов в год за шесть лет может быть в районе, скажем, 60 000 фунтов стерлингов.

Распорядители наследственного имущества должны согласовать с HMRC стоимость, которая будет включена для целей IHT. В помощь HMRC предоставляет калькулятор гарантированной аннуитетной скидки. Это может быть использовано для определения стоимости гарантированных аннуитетных платежей на открытом рынке. Однако в нем не предусмотрены расчеты аннуитетов, связанных с инвестициями — их необходимо рассчитывать индивидуально в каждом конкретном случае.

Для платежей по защите стоимости принимается во внимание просто стоимость единовременно выплачиваемой суммы.

Как указывалось ранее, вышеизложенное относится к аннуитетам, которые не имеют права на усмотрение. Если пособия в связи со смертью выплачиваются по усмотрению попечителей, IHT не применяется.

Перевод ренты на иждивенца после события кристаллизации пособия

Правила предусматривают перевод сумм/активов зарегистрированными пенсионными программами и страховыми компаниями, когда эти суммы/активы представляют собой выплачиваемые пенсии.

Если рента иждивенца уменьшена или прекращена в связи с передачей сумм/активов, а рента нового иждивенца не подлежит выплате в отношении переведенных сумм, стоимость перевода классифицируется как несанкционированный платеж, сделанный первоначальным (скорее чем получение) зарегистрированная пенсионная схема. То же самое относится и к краткосрочной ренте иждивенца.

Положение о зарегистрированных пенсионных схемах (перевод сумм и активов) 2006/499

Аннуитетные договоры, приобретенные до 6 апреля 2006 г.

Договор аннуитета, заключенный до 6 апреля 2006 г. и подлежащий выплате на эту дату, не является зарегистрированной пенсионной схемой. Таким образом, любое пенсионное пособие в связи со смертью, предусмотренное контрактом, будет отражать правила зависимости, действовавшие до 5 апреля 2006 г. финансовый продукт, который кто-то покупает, с единовременной суммой средств (называемой «премией»), который гарантирует поток платежей в течение определенного периода.

Поскольку некоторые аннуитеты могут быть преобразованы в денежные средства (проданы, назначены или переданы), аннуитет оценивается, чтобы определить, является ли он ресурсом или нет.

Поскольку все ренты обеспечивают поток платежей, если рента не является ресурсом, то поток платежей представляет собой незаработанный доход.

Поскольку покупка аннуитета представляет собой передачу активов, аннуитет оценивается, чтобы определить, существует ли некомпенсированная стоимость для целей долгосрочного ухода (LTC) Штрафы Medicaid.

Аннуитеты как ресурсы

Аннуитет с правом отзыва является доступным ресурсом, если только он не установлен после 1 апреля 2009 г., и относится к типу аннуитета, описанному в WAC 182-516-0201(3)(b). Это включает в себя безотзывные аннуитеты в период обдумывания — льготный период, который позволяет получателю аннуитета отменить договор аннуитета в течение первых нескольких дней, поскольку премия может быть возвращена. Кроме того, сюда входят «переуступаемые» аннуитеты, которые могут быть заложены или обещаны в качестве залога для получения товаров, услуг, денежных средств или другого ценного вознаграждения.

Безотзывная рента также является доступным ресурсом, если рента не проходит тесты согласно WAC 182-516-0200(4) и (5) или WAC 182-516-0201(3).

Аннуитеты как доход

Поток платежей из аннуитетов представляет собой незаработанный доход, когда рента не является доступным ресурсом. Если рента — доступный ресурс, то поток платежей — это не доход, а преобразование ресурса в наличные деньги.

Пример: Стив подает заявку на COPES. 25 апреля супруга Стива, Джоан, купила ренту на 100 000 долларов (Джоан — рента). Джоан может расторгнуть контракт через 15 дней после покупки. По состоянию на 1 мая все остальные ресурсы пары составляют 5000 долларов. Ресурсы пары по состоянию на 1 мая составляют 105 000 долларов, потому что Джоан может расторгнуть контракт и вернуть 100 000 долларов.

Пример: Тот же пример, что и выше, за исключением того, что аннуитет был куплен 5 апреля, и аннуитет может быть использован в качестве залога для кредита (может быть переуступлен). Ресурсы пары по состоянию на 1 мая составляют 105 000 долларов, потому что Джоан может использовать аннуитет, чтобы получить примерно такую же стоимость аннуитета, как и наличные деньги.

Пример: Тот же пример, что и выше, за исключением того, что рента не является ресурсом. Аннуитет выплачивается в размере 1200 долларов США в месяц. Эти 1200 долларов — незаработанный доход Джоан.

Аннуитеты и безвозмездные переводы для LTC

Единственными аннуитетами, на которые распространяются правила перевода LTC, являются те, которые были установлены после 1 апреля 2009 г. в соответствии с WAC 182-516-0201.

Полная покупная цена аннуитета не компенсируется, если аннуитет:

- Штат Вашингтон не указан в качестве остаточного бенефициара либо в первой, либо во второй позиции, как описано в WAC 182-516-0201(6) .

- Не является аннуитетом, описанным в WAC 182-516-0201(3)(b), и ЛЮБОЕ условие ниже не выполняется. Аннуитет должен быть:

- Выдается организацией, имеющей лицензию и разрешение на выпуск аннуитетов в юрисдикции, в которой учреждена рента;

- Немедленно;

- Безотзывный;

- Неназначаемый;

- Не отложено;

- Выплачивается равными периодическими платежами; и

- Актуарно обоснованный (рента должна выплачиваться в течение ожидаемой продолжительности жизни получателя ренты)

Примечание: Аннуитет может быть как ресурсом, так и безвозмездной передачей. Если будет применен штраф, помните, что он может начаться только после того, как клиент получит право на LTC в соответствии с WAC 182-513-1363(7)(a). Аннуитет, учитываемый как ресурс, может лишить кандидата права на LTC.

Пример: Тот же пример, что и выше, за исключением того, что Джоан назвала Стива остаточным бенефициаром, а аннуитет был приобретен в течение 5 лет после подачи Стивом заявления COPES. Вся покупная цена аннуитета является безвозмездной передачей, поскольку Вашингтон не указан в качестве остаточного бенефициара в первой позиции.

Пример: Джоанна подает заявку на COPES. 25 апреля супруг Джоанны, Чарли, купил аннуитет на 100 000 долларов (Чарли является аннуитетом). Ожидаемая продолжительность жизни Чарли составляет 7 лет, а рента выплачивается в течение 10 лет. Вся покупная цена ренты является безвозмездной передачей, потому что рента выплачивается сверх ожидаемой продолжительности жизни получателя ренты.

Обязанности работника

Определите, раскрыли ли заявитель или его супруг(а) какие-либо интересы в аннуитете.