Кто выплачивает кредит после смерти заемщика: можно ли не платить

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected]Открыть профиль

Далеко не всегда после смерти родственника наследникам остаются богатства и различные материальные блага. Иногда умерший может оставить после себя долги, которые необходимо кому-то оплачивать. В частности, банковские кредиты, которые никуда не пропадают после того как человек умер.

Содержание:

- Можно ли не платить кредит после смерти заемщика

- Можно ли застраховаться

- Платят ли долги по кредитам умершего несовершеннолетние

- Оплата при смерти созаемщика

- Возможные пени и штрафы

Можно ли не платить кредит после смерти заемщика

Согласно законодательству, кредит после смерти заемщика платят его наследники. То есть, сам факт долга смертью не обнуляется, задолженность переходит к тем, кто решил вступить в права наследования имущества.

Теоретически не расплачиваться по чужим долгам действительно можно, но для этого придется не вступать в наследование вовсе, то есть, полностью отказаться от наследства. Многие из родственников умерших людей так и поступают, если считают получаемое наследство несоизмеримым по стоимости с размерами долгов.

Многие из родственников умерших людей так и поступают, если считают получаемое наследство несоизмеримым по стоимости с размерами долгов.

В случае если человек решил не вступать в наследство, вопрос «кто выплачивает кредит» его уже не касается, в случае смерти заемщика и отсутствия у него наследников платить долг становится некому. Однако отдельные банки могут и после этого пытаться требовать погашения долга с родственников умершего. Это неправильно и в случае появления подобных притязаний человек имеет право обратиться в суд и решить проблему в судебном порядке.

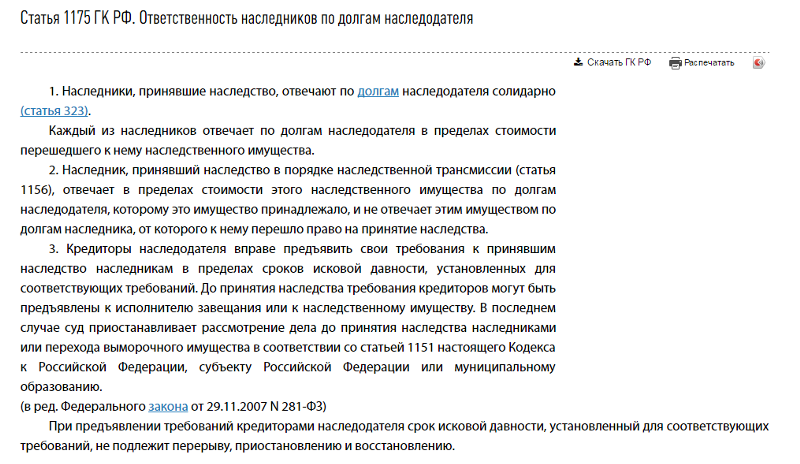

При этом, согласно законодательству (Пункт 1 ст. 1175 ГК РФ), наследники, вступившие в наследование, обязаны также погасить и долг умершего перед кредитором, в том числе банковские кредиты.

Можно ли застраховаться

При получении кредита можно также оформить страховку, в этом случае при смерти заемщика у наследников становится значительно меньше проблем с выплатой, потому что оплату всей суммы или ее части возьмет на себя страховая компания.

- Страхование ответственности в случае смерти. В данном случае долг по кредиту после смерти заемщика полностью ложится на страховую компанию. Выплачивается все, вплоть до процентов. Выгодоприобретатель в этом случае банк. Наследникам не потребуется отказываться от наследства, чтобы кредит был погашен.

- Страховка от смерти. В данном случае сумма страховой выплаты может быть как меньше суммы задолженности, так и больше. Разницу между размером долга и выплатой получают наследники умершего. Тогда кредит в случае смерти заемщика погашается, а наследники получают дополнительную сумму. Однако при этом застрахованный человек может оплатить и страховку поменьше, в этом случае какую-то непогашенную часть кредита придется оплатить.

В этом случае следует помнить, что страховая может не согласиться с тем, что ей нужно выплатить сумму в счет кредита. Отказ в выплате страховки может быть как в случае, если клиент продолжительно болел, так и в случае, если он совершил суицид.

Платят ли долги по кредитам умершего несовершеннолетние

Отдельно стоит ситуация, когда наследниками кредитополучателя являются несовершеннолетние дети. В этом случае момент, кто выплачивает кредит после смерти заемщика, должны обговорить их опекуны. На несовершеннолетних действует то же законодательство, которое действует и на взрослых. Поэтому для того, чтобы ребенок не стал наследником кредита, опекун должен решить, необходимо ли вступление в наследование или же потребуется от него отказаться. В последнем случае ребенок не должен ничего платить.

Ранее случаи, когда к несовершеннолетнему подавались иски о возмещении задолженности, были не редкостью. На данный момент таких историй становится все меньше, так как законодательство дает наследникам больше возможности избежать неоправданной выплаты чужих кредитов.

Оплата при смерти созаемщика

Ситуация, где кредит брали несколько людей, а потом кто-то из них умер, ставит второго в достаточно неловкое положение. Однако закон суров: в случае смерти созаемщика по закону выплачивать кредит будет второй человек. Либо, если кредит брало несколько человек, доля умершего делится между оставшимися.

Однако закон суров: в случае смерти созаемщика по закону выплачивать кредит будет второй человек. Либо, если кредит брало несколько человек, доля умершего делится между оставшимися.

Если же кредит был застрахован, то в случае смерти одного из должников, страховая выплатит его часть кредита и второму созаемщику ничего платить не потребуется. Вторую же часть оставшемуся должнику выплатить придется.

Когда умирает кто-то из поручителей, для кредитополучателя существенным образом ничего не меняется. Но следует помнить, что в этом случае банк вполне может потребовать найти другого поручителя или же выставить под залог какое-либо имущество. Если человек отказывается, то банк может изменить условия кредитования, в том числе повысить ставку. Что именно может делать банк в подобных случаях, следует читать в кредитном договоре или тарифах на ваш кредит.

Возможные пени и штрафы

Пени и штрафы начисляются банком автоматически. Это значит, что человек, который будет заниматься выплатой кредита, будет оплачивать также все штрафы, которые накопятся с момента смерти родственника и до момента вступления в наследство. Это становится возможным из-за того, что штрафы начинают начисляться как раз с момента невыплаты нужного взноса (то есть, с момента смерти человека), а возможность выплачивать кредит и при этом распоряжаться имуществом наступает только с момента вступления в наследство (через полгода).

Это становится возможным из-за того, что штрафы начинают начисляться как раз с момента невыплаты нужного взноса (то есть, с момента смерти человека), а возможность выплачивать кредит и при этом распоряжаться имуществом наступает только с момента вступления в наследство (через полгода).

Однако от этих штрафов можно отказаться, если подать иск в суд. В этом случае суд вполне может встать на сторону истца и отменить все начисленные штрафы. На данный момент имеется достаточно большая судебная практика по подобным делам, а значит, нет никаких оснований опасаться судебного разбирательства по данному вопросу.

Подписаться на Телеграм

Кто выплачивает кредит в случае смерти заемщика если нет наследства, поручителей и страховки в 2022 году

Кредиты / Кто выплачивает кредит в случае смерти заемщика если нет наследства, поручителей и страховки

Человек, оформивший ссуду, рассчитывает добросовестно выплачивать ее в течение всего срока действия договора. Но, никто не застрахован от несчастных случаев и ухода из жизни. Кто выплачивает кредит в случае смерти заемщика и как происходит взыскание долга в 2022 году, узнаете из статьи.

Но, никто не застрахован от несчастных случаев и ухода из жизни. Кто выплачивает кредит в случае смерти заемщика и как происходит взыскание долга в 2022 году, узнаете из статьи.

СОДЕРЖАНИЕ

- 1 Возможные варианты погашения

- 2 Страховка

- 3 Поручитель

- 4 Созаемщик

- 5 Наследство

- 6 Несовершеннолетние наследники

- 7 Залоговое имущество

- 8 Если нет наследников

- 9 Резюме

Возможные варианты погашения

Прежде чем решить, кто должен платить кредит после смерти заемщика, оцените параметры самого долга:

- оформлена страховка на случай смерти – страховая компания;

- у кредитно-финансового учреждения есть залоговое имущество – за счет реализации такого объекта;

- есть поручитель/созаемщик – кредитное бремя переходит на них.

Если нет страховки, залога или созаемщика, долги умершего по кредитам переходят к его наследополучателям, в момент унаследования активов.

Страховка

Если кредит застрахован, и уход из жизни заемщика является страховым случаем, то погашать долг перед кредитной организацией будет страховая компания. При этом возможны два варианта:

- страхование ответственности перед кредитором – выгодополучателем по такой страховке является банк;

- страховка от смерти – выгодополучателем являются наследники, указанные в полисе.

При первом варианте страховщик напрямую перечислит деньги кредитору в счет оплаты долга.

Внимание! Чтобы воспользоваться страховкой для погашения ссуды уведомьте страховщика о произошедшем страховом случае и направьте документы, подтверждающие причины смерти заемщика.

Во втором случае деньги получат родственники покойного. Заплатите долг усопшего перед кредитором за счет страховой выплаты.

Страховщик освобождается от обязательств по погашению банковского займа, если причина ухода из жизни:

- самоубийство;

- участие в военном противостоянии;

- занятия экстремальными видами спорта;

- хроническая болезнь, о которой усопший знал в момент заключения договора страхования;

- алкогольное или наркотическое опьянение.

Страховщик вправе устанавливать иные причины ухода из жизни, при наступлении которых он не обязан погашать ссуду вместо покойного. Перед обращением в СК ознакомьтесь с перечнем и убедитесь, что человек погиб в результате страхового случая.

Посмертные долги по кредитным обязательствам не будут выплачиваться страховщиком, если не соблюден срок обращения в СК, который указан в договоре страхования.

Если страховщик отказывается от погашения обязательств покойного перед банком, обратитесь с исковым заявление в суд.

Перед подачей искового заявления проконсультируйтесь с опытным юристом в целесообразности судебного разбирательства. Может сложиться ситуация, когда расходы на оплату работы адвоката и судебные затраты превышают размер долга перед кредитором.

Если средств, выплаченных СК недостаточно для полного погашения займа, остаток долга будут выплачивать созаемщик, поручитель или наследополучатель.

Поручитель

Большие суммы банки выдают при привлечении третьих лиц в качестве поручителя, который является гарантом исполнения долговых обязательств перед банком. Поручителем может быть, как родственник получателя ссуды, так и посторонний человек, не являющийся членом семьи.

Поручителем может быть, как родственник получателя ссуды, так и посторонний человек, не являющийся членом семьи.

Если при оформлении ссуды у заемщика был поручитель, обязанность по выплате задолженности переходит к нему. При этом он не может претендовать на наследство покойного.

После выплаты ссуды, начисленных штрафов, пеней и процентов, поручитель может потребовать с получателей наследства компенсацию расходов по обслуживанию кредита.

Если наследники отказываются в добровольном порядке возмещать затраты, поручитель обращается в суд для принудительного взыскания компенсации затрат.

Внимание! Если поручитель начал платить банку, но тоже умер, то на его наследователей не переходит задолженность по ссуде. В таком случае банк спишет долг, как безнадежный.

Созаемщик

Созаемщики имеют равные обязанности по погашению займа, а также равные права на имущество, приобретенное за счет кредитных средств. Как правило, созаемщиками выступают супруги при получении ипотеки или иные родственники.

Если основной заемщик умирает, и при оформлении суды не было оформлено страхование жизни, вся задолженность автоматически переходит к созаемщику. Одновременно с выплатой займа, созаемщик получает право на распоряжение имуществом.

Наследство

Согласно ст. 1175 ГК РФ граждане, унаследовавшие имущество, солидарно отвечают по долгам наследодателя, в пределах стоимости перешедших к ним активов. То есть, человек взял кредит и скончался, долг распределяется между всеми наследователями, вступившими в свои права.

Если кто-то из наследополцчателей отказался от принятия наследственной массы, кредитно-финансовая организация не вправе требовать с него погашения долгов усопшего.

Если наследователь согласен принять наследство вместе с долгом в полном объеме, ему следует обратиться в банк для переоформления договора кредитования в связи со сменой получателя ссуды.

Соберите документы:

- паспорт;

- свидетельство о смерти;

- свидетельство о праве на наследство.

Если кредитор требует досрочного погашения кредита, данное требование является неправомерным. В договоре кредитования не изменяются ключевые условия, а меняется только сторона соглашения. Наследователь погашает ссуду по тому же графику, что и сам заемщик.

До вступления в наследственные права и смены заемщика в договоре с кредитной организацией, встает вопрос, можно ли погасить кредит за другого человека. В данном случае вносите ежемесячные платежи в соответствии с графиком, определенным между усопшим и кредитором. Если гражданин пока не наследник, он не может полностью загасить ссуду или изменить ключевые условия.

Начисление процентов после смерти заемщика не прекращается. Наследователь оплачивает все проценты и сумму основного долга с момента кончины наследодателя, а не с того дня, кода он вступил в наследственные права.

Помимо процентов наследополучатель выплачивает пени и штрафы за просрочки платежа. Чтобы уменьшить размер выплат обратитесь в суд. Судебный орган в большинстве разбирательств обязывает банки не взыскивать пени за кредит с наследников.

Судебный орган в большинстве разбирательств обязывает банки не взыскивать пени за кредит с наследников.

Если наследователей несколько, то долговые обязательства перед кредитором будут поделены пропорционально их долям в наследстве. Финансовое учреждение не вправе взыскать с наследователей больше, чем стоит наследство.

Гражданин не отвечает по долгам умершего родственника, если он не вступил в права наследства, не является созаемщиком или поручителем. Банк, суд или иные органы не обяжут выплачивать задолженность родственников покойного при отказе от вступления в наследственные права.

Несовершеннолетние наследники

Иногда в роли наследователей выступают несовершеннолетние граждане – дети или внуки усопшего. В данной ситуации к малолетнему наследополучателю также применяются нормы ст. 1175 ГК РФ.

Дети должны платить кредит за родителей после их смерти с момента вступления в наследство, в части не превышающей размер наследственной массы.

Если ребенок не достиг 14 лет, принимает наследство и рассчитывается по долгам его законный представитель. С 14 до 18 лет ребенок с согласия опекуна может распоряжаться унаследованным имуществом, в том числе продавать его для погашения долгов.

Залоговое имущество

Если покойный при оформлении банковской ссуды предоставил в качестве обеспечения движимые или недвижимые активы, кредитор вправе предъявить требования к заложенному имуществу одним из способов:

- путем направления письменного требования в адрес нотариуса, у которого открыто наследственное дело;

- путем подачи судебного иска.

В обеих ситуациях реализация залогового имущества в счет погашения задолженности будет отложена до момента вступления в наследство. После этого наследователи должны добровольно подписать соглашение с финансовой организацией о выплате займа.

После полного погашения задолженности обременение с имущества снимается, и актив переходит в полное владение наследников.

Если наследователи откажутся добровольно погашать заем, кредитор в судебном порядке может добиться продажи имущества и оплаты оставшейся задолженности по займу.

Остальные деньги, полученные от реализации активов усопшего, передаются наследователям, пропорционально их долям в наследственной массе.

Если нет наследников

Если наследополучателей нет или они единогласно отказались вступать в свои наследственные права, но у покойного осталось какое-либо имущество, то оно в соответствии со ст. 1151 ГК РФ признается выморочным и переходит в собственность государства. Кредитору придется предъявлять исковые требования к муниципалитету, к которому перешли активы умершего.

Если у усопшего нет наследников, отсутствуют поручители или созаемщики, не оформлена страховка на случай смерти и нет наследственной массы, банк спишет остаток задолженности на собственные убытки, как долг, невозможный к взысканию.

Резюме

При решении вопроса, кто будет платить ссуду умершего заемщика, помните:

- при наличии страхования жизни должника, заем перед кредитно-финансовой организацией погасит страховая компания;

- созаемщик несет равную ответственность с заемщиком и обязан погасить долг перед кредитором;

- поручитель обязан выплатить заем, но может впоследствии взыскать такие расходы с наследников;

- наследники могут не платить кредит по наследству, если откажутся от принятия наследственной массы;

- родственники покойного, не унаследовавшие его активы, не несут обязательств перед банком по выплате займа.

Поделиться:

Adblock

detector

Что произойдет с вашим долгом после вашей смерти?

Задолженность по непогашенному долгу может вызвать у нас целый ряд проблем, пока мы живы, особенно если вы позволите ей разрастись до такой степени, что она выйдет из-под контроля. Будь то задолженность по ипотечному кредиту, который не погашен, персональные кредиты по умолчанию, автокредит с просроченными платежами или счета по кредитной карте, которые сильно просрочены, долг может быть серьезной проблемой, с которой нужно бороться. Но что происходит с этим долгом, когда мы умираем?

Хорошей новостью является то, что большая часть вашего долга после вашей смерти переходит на ваше имущество, а не на ваших наследников, а это означает, что деньги за то, что вы должны, скорее всего, будут взяты из вашего имущества, а не ваших близких. кошельки. Однако правила в отношении долга умершего лица могут быть сложными.

Ключевые выносы

- Большинство долгов будет погашено вашим имуществом после вашей смерти.

- Во многих случаях имущество в вашем поместье может быть использовано для погашения непогашенного долга.

- Федеральные студенческие ссуды являются одними из немногих видов долгов, которые обычно прощаются после смерти.

Кто ответит за ваш долг после вашей смерти?

Если у вас есть дети или переживший супруг, вы можете беспокоиться о том, что станет с вашим долгом после вашей смерти, что является законным беспокойством. В некоторых ситуациях оставшийся в живых супруг может нести ответственность за долг, оставленный умершим человеком.

В зависимости от их отношения к вам и вашего долга некоторые лица могут унаследовать ваш долг, даже если они не связаны с вами. Эти лица:

- Супруги: Некоторые штаты требуют, чтобы совместное имущество было заложено в долг после смерти супруга. Эти штаты включают Аризону, Калифорнию, Айдахо, Луизиану, Неваду, Нью-Мексико, Южную Дакоту, Теннесси, Техас, Вашингтон и Висконсин. Аляска и Оклахома также имеют выборные положения об общем имуществе, если соглашение было подписано до или во время брака.

-

- Поручители: Если вы возьмете кредит на бизнес, дом или машину у другого человека, он или она все равно будет нести ответственность за любые платежи после вашей смерти.

- Распорядители наследственного имущества (в определенных ситуациях): Хотя исполнители, как правило, не несут личной ответственности за долги наследственного имущества, они могут быть привлечены к ответственности, если они небрежно распоряжаются активами наследственного имущества или не выплачивают долги наследственного имущества до распределения активов между бенефициары.

Какие виды долгов могут передаваться по наследству?

Как уже говорилось, некоторые долги могут передаваться по наследству, но это зависит от нескольких факторов и типа долга.

Счета за медицинские услуги

В каждом штате действуют разные правила обращения с долгами за медицинские услуги после смерти. Тем не менее, медицинский долг, как правило, является первым долгом, подлежащим погашению имуществом. Если вы получаете Medicaid после того, как вам исполнилось 55 лет, ваш штат, скорее всего, предъявит претензию на ваш дом, чтобы возместить все полученные вами платежи. Поскольку существует множество нюансов с медицинским долгом, вам следует проконсультироваться с адвокатом, чтобы понять, как ваш долг будет погашен после вашей смерти.

Автокредит

Автокредит — это тип обеспеченного долга, что в данном случае означает, что сам кредит обеспечен фактическим автомобилем. Если вы все еще платите за автомобиль после смерти, если только кто-то не решит продолжить платежи после того, как ваше имущество погасит ваши долги, автомобиль будет конфискован.

Долг по кредитной карте

Долг по кредитной карте является необеспеченным долгом, то есть вам не нужно обеспечивать его домом или автомобилем, чтобы открыть его. Когда вы умрете, ваше имущество обязано позаботиться об оставшемся долге. Если ваше имущество не в состоянии сделать это, компании кредитной карты не повезло.

Единственный случай, когда кто-то другой несет ответственность за вашу задолженность по кредитной карте, это если он является совместным владельцем счета с вами. Не путайте это с авторизованным пользователем. Многие родители делают своих детей авторизованными пользователями своей учетной записи, но это не то же самое, что совместное владение учетной записью.

Владелец совместного счета открыл счет вместе с вами и поэтому считается, что он несет такую же ответственность за долг. Вот почему ожидается, что владелец совместного счета продолжит платежи.

Ипотека

Как и в случае с автокредитами, ипотека представляет собой тип долга, обеспеченного объектом, на покупку которого он был использован, то есть самим домом. Когда вы умрете, ваше имущество будет использовано для погашения любого остатка, если вы не подписали ссуду.

Когда вы умрете, ваше имущество будет использовано для погашения любого остатка, если вы не подписали ссуду.

Если вы передаете дом кому-то другому, и ваше имущество не может покрыть оставшуюся сумму, это лицо будет нести ответственность за все будущие платежи. Если есть совладелец дома, и это лицо не подписывало ипотеку вместе с вами, ему нужно будет либо продать дом и выплатить остаток, либо продолжить платежи, чтобы предотвратить конфискацию дома.

Студенческие ссуды

Студенческие ссуды представляют собой необеспеченный долг, а это означает, что если ваше имущество не может погасить оставшиеся платежи по студенческой ссуде, кредитору не повезло. Как и в случае с любым другим типом долга в этом списке, если вы совместно подписали кредит с кем-то еще, то поручитель должен будет взять на себя ответственность за ваш долг. Если вы проживаете в штате с общей собственностью (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Южная Дакота, Теннесси, Техас, Вашингтон или Висконсин), ваш супруг (супруга) несет ответственность за долг.

Федеральные студенческие ссуды обычно прощаются после смерти заемщика. Некоторые частные студенческие ссуды также прощаются после смерти заемщика (например, Sallie Mae и Wells Fargo).

Можно ли брать предметы для оплаты долгов?

Кредиторы имеют доступ к большинству предметов, перечисленных в вашем имуществе, но есть несколько вещей, к которым у них нет доступа. Активы, которые могут быть использованы для погашения долга, могут включать:

- Недвижимость

- Транспортные средства

- Ценные бумаги

- Ювелирные изделия

- Антиквариат

- Семейные реликвии

То, что нельзя использовать для погашения долга, включает пособия по страхованию жизни, пенсионные счета и живые или безотзывные трасты. Имея так много активов, которые могут быть конфискованы, важно следить за тем, чем вы владеете и что вы все еще должны. При тщательном планировании вы можете защитить и сохранить большую часть своего имущества, которое будет передано вашим бенефициарам.

Например, вы можете использовать безотзывный траст для защиты своих активов и возможного снижения налогов на недвижимость. Активы, размещенные в этих трастах, больше не принадлежат вам после подачи трастового документа. Имейте в виду, однако, что активы, размещенные в этих трастах, не могут быть переведены обратно на ваше имя после того, как траст будет создан.

Защита ваших наследников с помощью страхования жизни

В случае вашей внезапной кончины ваш полис страхования жизни может стать самым большим источником финансовой поддержки вашей семьи, особенно когда кредиторы заберут все остальное. Страхование жизни, как и другие пособия, выплачиваемые в случае смерти, защищено от кредиторов, и деньги принадлежат вашим бенефициарам. Даже при отсутствии достаточных активов в наследственной массе для погашения долга кредиторы не могут использовать пособие по страхованию жизни для этой цели. Однако ваши бенефициары могут использовать деньги по своему усмотрению, и, если выгода достаточно велика, они могут быть использованы для погашения ипотеки или других кредитов. Деньги от страхования жизни также гарантируют, что ваша семья сможет продолжать жить в доме после вашей кончины и вести нормальную жизнь.

При поиске полиса страхования жизни может быть полезно просмотреть информацию о предложениях от нескольких поставщиков. Это упрощает понимание того, какие варианты покрытия доступны, каковы могут быть связанные с этим расходы и какая политика может подойти вам лучше всего. Также может быть полезно получить котировки и взвесить варианты от некоторых из лучших компаний по страхованию жизни, чтобы узнать, какие компании предлагают наиболее конкурентоспособные ставки и полисы.

Часто задаваемые вопросы

Умерший человек не может унаследовать имущество в вашем наследстве. Роль бенефициара состоит в том, чтобы получить активы в вашем имуществе, и эта роль является ключевой для плана недвижимости.

Как правило, если ваш бенефициар уходит из жизни раньше вас, любой актив, предназначенный для него, будет возвращен в ваше имущество. Однако, как правило, вы можете указать наследников-бенефициаров по активам или счетам и/или указать интересы бенефициаров, которые будут обрабатываться либо в расчете на одного участника, либо в расчете на душу населения. обрабатывается. Во многих штатах наследство возвращается к лицу, предоставившем право, если бенефициар переходит первым, даже при наличии безотзывного траста. В некоторых штатах активы будут переданы наследникам или бенефициарам бенефициара. Вот почему важно обновлять свой список бенефициаров, когда это необходимо, и знать законы вашего штата, касающиеся недвижимости.

Как правило, если ваш бенефициар уходит из жизни раньше вас, любой актив, предназначенный для него, будет возвращен в ваше имущество. Однако, как правило, вы можете указать наследников-бенефициаров по активам или счетам и/или указать интересы бенефициаров, которые будут обрабатываться либо в расчете на одного участника, либо в расчете на душу населения. обрабатывается. Во многих штатах наследство возвращается к лицу, предоставившем право, если бенефициар переходит первым, даже при наличии безотзывного траста. В некоторых штатах активы будут переданы наследникам или бенефициарам бенефициара. Вот почему важно обновлять свой список бенефициаров, когда это необходимо, и знать законы вашего штата, касающиеся недвижимости.

Это зависит. Если ребенок является владельцем совместного счета, то да, они несут ответственность.

Если они являются авторизованным пользователем, то нет, не являются. Если ваш ребенок является распорядителем вашего имущества, то он должен использовать ваше имущество для погашения любого оставшегося долга. Тот факт, что он или она является вашим ребенком, не делает его или ее финансово ответственным за ваш долг.

Ваше имущество погашает долги, но некоторые из них могут быть прощены, в зависимости от обстоятельств. Самый распространенный долг, который нужно простить при переходе, — это студенческие ссуды. При большинстве долгов, таких как кредитные карты или ссуды, имущество несет ответственность и может быть использовано для выплаты всей задолженности, вплоть до полной стоимости имущества. Предположим, что стоимость недвижимости меньше суммы долга. В этом случае имущество будет полностью использовано для погашения долга, а оставшаяся часть долга будет погашена.

Прежде чем принимать какие-либо решения относительно вашего имущества или долга, всегда целесообразно поговорить с квалифицированным специалистом, например, с сертифицированным финансовым консультантом или юристом по планированию имущества.

Что будет с долгами, когда ты умрешь?

Думать о долгах умершего человека и расплачиваться с ним не из приятных мыслей. Но это важная тема, и поскольку о ней редко говорят, ее легко понять неправильно и привести к путанице в отношении того, что происходит с долгами, когда вы умираете, и кто в конечном итоге несет за это ответственность. Итак, долги по кредитным картам умирают вместе с вами? А что происходит с совместными долгами? В этой статье мы ответим на все это и многое другое.

Кто заплатит ваши долги, когда вы умрете?

Ваши долги становятся ответственностью вашего имущества после вашей смерти. Душеприказчик вашего имущества — это лицо (лица), ответственное за исполнение вашего завещания и имущества после вашей смерти. Исполнители или администраторы обязаны уплатить налог на наследство на имущество, которое является частью имущества умершего, и будут использовать ваши активы для погашения ваших долгов.

Совместные долги

Если два или более человека взяли ссуду на свое имя, в большинстве случаев непогашенная задолженность полностью переходит к оставшимся в живых людям, взявшим ссуду.

Если имеется ипотечный кредит, то ваш оставшийся в живых супруг, зарегистрированный гражданский партнер или сожитель, например, должен оплатить этот ипотечный кредит, но не обязан выплачивать какие-либо другие ваши долги.

Если вы являетесь совместными арендаторами, ваш дом не является частью вашего имущества, за исключением целей расчета налога на наследство. После смерти одного арендатора выживший арендатор автоматически получает долю умершего (и право собственности) на имущество, находящееся в совместной аренде.

Если вы единственный владелец, то опять же исполнитель обычно использует любые активы для погашения долгов. В зависимости от суммы долга, это может привести к продаже имущества.

Такая же ситуация, если вы являетесь совладельцами на правах совместной аренды; то есть собственный капитал принадлежит двум людям в виде определенных долей. После смерти дольщика их доля переходит к оставшемуся в живых не автоматически (как у сожильщиков), а по воле умершего или, если завещания нет, по закону о завещании.

Совместная ипотека и совместный текущий счет с овердрафтом являются примерами совместной задолженности.

Если нет страховки

Если у вас нет страховки, что произойдет с вашим долгом, когда вы умрете? Исполнитель вашей воли должен связаться с кредиторами, чтобы договориться о погашении долгов, если они еще не предъявили претензии на имущество. Если нет пожизненного полиса для покрытия ипотеки, а бенефициары, указанные в завещании или в соответствии с правилами отсутствия завещания, не желают или не соответствуют требованиям для получения ипотеки, то имущество может быть продано для покрытия непогашенного долга.

По общим долгам:

- Вам следует проверить условия кредита

- Попросите кредиторов убрать имя вашего умершего партнера из счетов и перевести все будущие счета на ваше имя.

- Если вы не можете позволить себе оплачивать каждый взнос в полном объеме, подумайте, можете ли вы пересмотреть условия погашения, установив меньшую сумму и график, которым вы можете управлять.

Ответственны ли семьи за долги после смерти?

Долг не передается по наследству в Великобритании, что означает, что семья, друзья или кто-либо еще не может нести ответственность за личные долги умершего.

Вы несете ответственность за долги умершего человека только в том случае, если у вас был совместный кредит или соглашение или вы предоставили гарантию по кредиту. Короче говоря, вы не несете автоматической ответственности за долги супруга или зарегистрированного гражданского партнера. И хотя личный представитель не несет личной ответственности по долгам умершего, эти долги, вероятно, придется оплачивать из имущества умершего.

Долги по кредитным картам умирают вместе с вами?

Распространенным заблуждением является то, что любые долги по кредитным картам списываются автоматически. Вместо этого любые индивидуальные долги должны быть выплачены за счет денег, оставленных умершим. Только в том случае, если в Имуществе недостаточно денег, долг может быть списан.

Примером индивидуального долга является личная кредитная карта с непогашенным остатком.

Нераскрытые долги

После того, как все долги после смерти будут выплачены, душеприказчик может обнаружить долг, о котором он ничего не знал. Один из способов избежать этого — дать объявление в местной газете до того, как вы начнете организовывать выплату долгов. Это дает кредиторам умершего время для предъявления каких-либо требований.

Вы не обязаны по закону размещать Уведомление об имуществе умерших, но если вы этого не сделаете, вы можете подвергнуть себя риску. Это связано с тем, что если вы распределяете имущество, а затем появляется кредитор, вы можете быть привлечены к личной ответственности. Таким образом, вам, возможно, придется оплатить долг из собственного кармана. Следует предоставить период не менее двух месяцев с даты объявления для подачи любых потенциальных требований в отношении недвижимости.

Как распорядиться долгами в качестве душеприказчика

Одна из задач, с которой может столкнуться душеприказчик после смерти близкого человека, — разобраться с долгами и выяснить, что еще нужно заплатить. В качестве личного представителя вы можете предпринять следующие шаги и рассмотреть следующие вопросы:

- Свяжитесь с кредиторами и объясните ситуацию, попросив их прислать заявление с изложением оставшейся задолженности.

- Убедитесь, что в случае индивидуального долга, такого как задолженность по кредитной карте, банк немедленно прекращает любые запланированные прямые дебеты с банковского счета умершего.

- Обратите внимание, что в случае совместного банковского счета оставшийся в живых партнер становится единственным владельцем счета и несет ответственность за любые долги.

- Если это совместный долг, то имя умершего может быть снято с долга.

- Если повезет, покойный соберет вместе все соответствующие документы, включая страховые полисы, и сообщит кому-нибудь, где он находится, или даже включит такие детали в план своего имущества.

- Не забывайте проверять бумажные документы, компьютеры, карты памяти и облачные хранилища на наличие цифровых версий документов.

После того, как Личный представитель завещания получит завещание или управление, деньги из имущества умершего могут быть использованы для погашения любых непогашенных долгов. Если деньги в имении закончатся до того, как будут выплачены некоторые долги, имение считается неплатежеспособным. Если это применимо, существует порядок очередности выплаты долгов. Выплата долгов должна быть завершена до того, как имущество может быть разделено между наследниками.

Страхование жизни в доверительном управлении

Оформление вашего полиса в доверительное управление — это юридическое соглашение, которое позволяет владельцу страхового полиса (учредителю) передать свой полис доверенной группе людей (доверенным лицам), которые следят за ним.