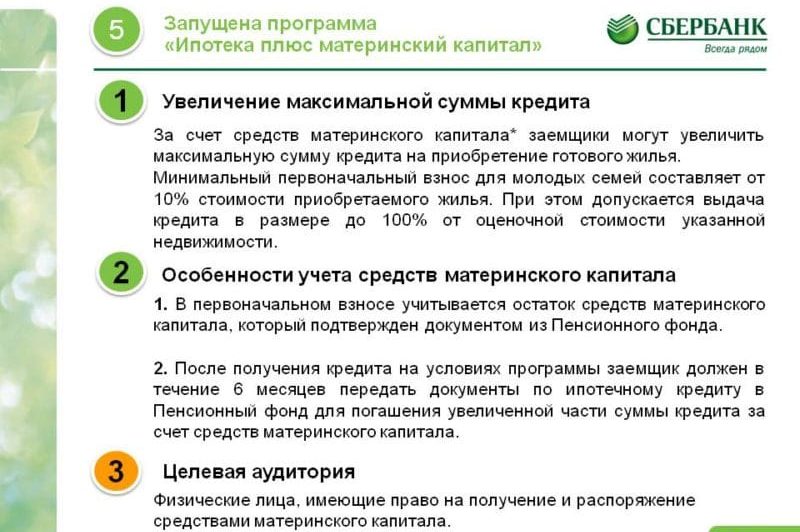

Материнский капитал на улучшение жилищных условий – Новости – Отдел социальной защиты населения города Пущино

В адрес ГУ- Управления ПФР №11 по Москве и Московской области часто поступают вопросы от владельцев или будущих владельцев материнского капитала о деталях распоряжения средствами. Большое количество вопросов связано с основным направлением расходования – улучшением жилищных условий. Приводим подборку часто повторяющихся вопросов и ответов на них.

— Требуется ли обязательство об оформлении права собственности в случае, если на момент подачи заявления о распоряжении право собственности на это жилое помещения уже оформлено на всех членов семьи?

— В этом нет необходимости, если при подаче заявления в Пенсионный фонд вы представите документы, подтверждающие право собственности всех членов семьи.

— Как направить средства материнского капитала на строительство индивидуального жилого дома без привлечения строительной организации?

— Нужно обратиться в Пенсионный фонд Российской Федерации, имея на руках документы: свидетельство о собственности на землю под строительство (на владельца сертификата или законного супруга), уведомление о планируемых строительстве или реконструкции объекта индивидуального жилищного строительства или садового дома (разрешение на строительство), реквизиты банковского счета и специально оформленное у нотариуса обязательство, что после завершения строительства индивидуальный жилой дом будет оформлен в собственность детей, матери и отца.

Сначала на ваш счет в банке перечислят аванс — 50% от суммы материнского капитала. А вторую половину получите через 6 месяцев при подтверждении того, что основные работы вы уже произвели. Например, возвели фундамент или стены.

— В каких случаях могут отказать в выдаче сертификата?

- Отсутствие или прекращение права на дополнительные меры государственной поддержки;

- Предоставление недостоверных сведений.

— В 2006 году был заключен кредитный договор на покупку квартиры. Приобретенная квартира в настоящее время продана, свидетельство о регистрации права собственности аннулировано. Семья продолжает выплачивать кредит. Можно ли в этом случае средства материнского капитала направить на погашение этого кредита?

— Нет, нельзя. При подаче заявления на погашение материнским капиталом среди прочих документов необходимо представить свидетельство о регистрации права собственности. В рассматриваемом случае представить это свидетельство заявитель не может. Следовательно, у Пенсионного фонда будут отсутствовать основания для принятия решения об удовлетворении заявления о распоряжении.

Следовательно, у Пенсионного фонда будут отсутствовать основания для принятия решения об удовлетворении заявления о распоряжении.

— Можно ли получить средства материнского капитала, если семья уже построила дом?

Да. Можно получить компенсацию за уже построенное жилье на всю сумму (или часть суммы) материнского капитала. Нужно только оформить дом в общую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей). А после этого обращаться в Пенсионный фонд России с документами: свидетельством о собственности на земельный участок и на дом, а также разрешением на строительство.

За компенсацией могут обращаться не только новоселы, но и все те, кто построил и оформил дом после 1 января 2007 года.

— Возможно ли направить средства материнского капитала на погашение одновременно двух кредитов, полученных на строительство жилья (ипотечный кредит и кредит «на строительство жилого дома»)?

— Да, возможно. В законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского капитала.

В законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского капитала.

— Возможно ли погашение материнским капиталом кредита, полученного в рамках программы «Молодая семья»?

— Да, если это кредитный договор и в нем есть информация о его целевом направлении, т.е. приобретение жилого помещения или покупка квартиры. Для этого, помимо остальных документов, вам необходимо будет представить свидетельство о регистрации права собственности на указанное в договоре жилое помещение. Однако, часто договоры в рамках программы «Молодая семья» оформляются с формулировкой «на приобретение недвижимости». В этом случае предлагается дополнительным соглашением с банком уточнить цель кредита – «на приобретение жилого помещения по адресу…».

— Как быстро Пенсионный фонд России перечислит продавцу средства материнского капитала при «прямой» покупке квартиры?

— Покупайте квартиру и обращайтесь в Пенсионный фонд России.

— Можно ли направить средства материнского капитала на погашение ипотеки, оформленной на супруга женщины, получившей сертификат, если кредит взят до регистрации их брака?

— Да, можно. Главное – чтобы на момент подачи заявления в ПФР они находились в законном браке, что должно быть подтверждено соответствующими документами.

— Супругом женщины, получившей сертификат, взят кредит на покупку квартиры. Кредит взят под залог квартиры тещи. Можно ли в этом случае погасить кредит средствами материнского капитала?

— Да, можно. В Федеральном законе от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» нет ограничений в части принадлежности закладного обеспечения кредита, который будет оплачен с использованием средств материнского капитала.

Консультации специалистов клиентских служб ГУ- Управления ПФР №11 по г.

Клиентская служба «Серпухов ул. Чехова, д.18, каб. №106 и Серпуховской район»

Телефон 39-53-01

Клиентская служба «Протвино» ул. Победы, д.2, каб.№11 Телефон 74-66-50

Клиентская служба «Пущино» мкр. «Д», д.8, каб.№1 Телефон 73-05-51

Как обращаться со студенческими кредитами в декретном отпуске

Если вы недавно родили ребенка и находитесь в декретном отпуске или отпуске по уходу за ребенком, финансовые изменения могут затруднить выполнение платежей по студенческому кредиту. Хорошей новостью является то, что ваш кредитный сервис может предложить варианты, чтобы вы могли остаться на плаву.

Заемщики с федеральными студенческими ссудами, как правило, имеют больше возможностей, чем частные заемщики студенческих ссуд. Если вы не уверены в своем типе кредита, посмотрите на свой последний отчет по кредиту, чтобы узнать.

Мы рассмотрим, как воспользоваться преимуществами вариантов оплаты студенческой ссуды, которые могут быть доступны вам во время отпуска по уходу за ребенком, в том числе узнать, можете ли вы отсрочить студенческую ссуду во время отпуска по беременности и родам.

В этом справочнике:

- Что делать, если ваш декретный отпуск оплачивается?

- Что делать, если ваш декретный отпуск не оплачивается?

- Должен ли я приостановить платежи только потому, что могу?

- Что делать, если я не могу позволить себе первоначальный платеж по студенческому кредиту из-за новых расходов?

Что делать, если ваш декретный отпуск оплачивается?

Согласно федеральному законодательству работодатели не обязаны предлагать оплачиваемый отпуск по беременности и родам, хотя некоторые из них это делают.

Федеральное правительство требует от работодателей определенного размера предоставления отпуска по беременности и родам продолжительностью до 12 недель. Но в соответствии с Законом об отпуске по семейным обстоятельствам и болезни он может быть неоплачиваемым. Одиннадцать штатов и округ Колумбия предлагают оплачиваемый отпуск по семейным обстоятельствам и болезни, финансируемый за счет налогов на заработную плату.

Даже если ваш работодатель предлагает некоторый оплачиваемый отпуск по беременности и родам, вы можете столкнуться с тем, что ваш доход в это время уменьшится. Ваши расходы также могут возрасти, поскольку вы ухаживаете за новорожденным, но ваш специалист по обслуживанию студенческих ссуд по-прежнему будет ожидать от вас своевременных платежей.

Ниже приведены варианты управления платежами по студенческому кредиту во время отпуска по беременности и родам.

| Опция | Доступно для | Результат |

| Временная приостановка требований к ежемесячным платежам или более низкие ежемесячные платежи | ||

| Погашение в зависимости от дохода | Федеральный | Нижние ежемесячные платежи |

| График погашения | Федеральные | Нижние ежемесячные платежи, которые растут каждые два года |

Расширенные поплат. | Федеральный и частный | Варьируется |

Отсрочка или отсрочка

Если ваш отпуск по беременности и родам слишком истощает ваш бюджет, вы можете запросить отсрочку или отсрочку. Эти варианты предлагают федеральное правительство и некоторые частные кредиторы. Большинство сервисных компаний требуют, чтобы заемщики испытывали финансовые трудности, медицинские расходы, смену работы или другую уместную причину.

Когда ваш кредитный специалист предоставит отсрочку, вы получите временную отсрочку ежемесячных платежей. Терпение — это еще одна возможность для заемщиков, испытывающих финансовые трудности, что приводит к временному сокращению или приостановке ежемесячных платежей.

Начисление процентов в течение периода отсрочки и возмещения

В любом случае проценты, скорее всего, будут начисляться в течение периода отсрочки или возмещения, и этот период, как правило, не будет учитываться в соответствии с требованиями программ прощения кредита.

Длина этих опций зависит от вашей ситуации. Но если вы запросите отказ или отсрочку по вашим федеральным студенческим кредитам, вы можете претендовать на срок до 12 месяцев за раз.

Вам необходимо заполнить документы с вашим кредитным специалистом, чтобы запросить отсрочку или воздержание. Спросите о процессе для вашей ситуации.

Погашение в зависимости от дохода

Заемщики федеральных студенческих кредитов имеют доступ к планам погашения в зависимости от дохода. Планы IDR сокращают ваши ежемесячные платежные требования, чтобы соответствовать тому, что, по мнению федерального правительства, может поддерживать ваш доход в зависимости от размера вашей семьи.

Вот варианты:

- Pay As You Earn (PAYE) : Платите 10% от вашего дохода, вплоть до суммы, которую вы заплатили бы по стандартному плану погашения. Доход вашего супруга также учитывается, если вы подаете заявление совместно.

- Пересмотренная версия «Выплата по мере заработка» (REPAYE) : Выплачивайте до 10% своего дохода в счет студенческих ссуд.

Но если вы состоите в браке и подаете документы отдельно, вам не нужно будет включать доход вашего супруга. Через 20 лет остаток кредита прощается.

Но если вы состоите в браке и подаете документы отдельно, вам не нужно будет включать доход вашего супруга. Через 20 лет остаток кредита прощается. - Погашение в зависимости от дохода (ICR) : Выплата либо 20% от вашего дискреционного дохода, либо суммы, которую вы бы заплатили по фиксированному 12-летнему плану погашения.

- Погашение на основе дохода (IBR) : Платите 10 % (новые заемщики 1 июля 2014 г. или после этой даты) или 15 % (новые заемщики до 1 июля 2014 г.) от вашего дискреционного дохода по студенческим кредитам.

Онлайн-заявка включает поиск налоговой декларации за прошлый год. Но если ваш доход упал, вы можете подать бумажный запрос на план IDR и документацию, отражающую ваш текущий доход. Поскольку процесс может занять несколько недель, лучше начать этот процесс как можно скорее.

В зависимости от вашего нового финансового положения вы можете найти более низкие ежемесячные платежи по плану IDR. Возможно, вы даже обнаружите, что ваши ежемесячные платежи сократились до 0 долларов. Вам нужно будет подтверждать свой доход каждый год, а это означает, что ваш ежемесячный платеж, скорее всего, будет расти вместе с увеличением вашего дохода после отпуска.

Возможно, вы даже обнаружите, что ваши ежемесячные платежи сократились до 0 долларов. Вам нужно будет подтверждать свой доход каждый год, а это означает, что ваш ежемесячный платеж, скорее всего, будет расти вместе с увеличением вашего дохода после отпуска.

Чтобы воспользоваться этим вариантом, подайте заявление в вашу кредитную службу.

Постепенное погашение

Постепенное погашение является вариантом для заемщиков федеральных студенческих кредитов, чей доход слишком высок, чтобы претендовать на большинство выплат погашения, зависящих от дохода. В соответствии с поэтапным планом погашения ваш ежемесячный платеж будет увеличиваться каждые два года.

По мере увеличения ваших платежей в течение 10-30 лет вы столкнетесь с более высокими ежемесячными платежами. Если вы ожидаете, что ваш доход со временем увеличится, это может быть правильным решением для вашей ситуации. При этом ваших платежей всегда будет достаточно, чтобы покрыть проценты, начисляемые по вашим кредитам.

Во время отпуска по беременности и родам ваши выплаты не будут отменены. Но вы можете найти более управляемый ежемесячный платеж для вашего бюджета.

Расширенное погашение

Расширенный план погашения предлагает заемщикам федеральных студенческих кредитов более длительный период для погашения остатка кредита. Вы можете растянуть погашение кредита на срок до 25 лет, что приведет к снижению ежемесячных платежей.

В течение всего отпуска по беременности и родам вам все равно нужно будет вносить ежемесячные платежи. Но более длительный срок погашения должен привести к более управляемому ежемесячному платежу. Воспользуйтесь этим вариантом, сделав запрос своему кредитному специалисту.

Связаться с кредитором

Если у вас есть частные студенческие ссуды, которые не предлагают отсрочку, воздержание или скорректированные варианты погашения, обратитесь к своему кредитору.

Даже если вы не видите рекламируемой возможности, ваш кредитор может предложить руку помощи во время вашего декретного отпуска.

Часто бывает полезно сообщить кредитору о вашем текущем финансовом положении. В некоторых случаях вы можете найти решение, которое снизит финансовые трудности во время отпуска по беременности и родам.

Что делать, если ваш декретный отпуск не оплачивается?

Если ваш работодатель не предлагает оплачиваемый отпуск по беременности и родам, вы можете решить перейти на неоплачиваемый отпуск. Закон о семейных и медицинских отпусках требует от работодателей предоставления неоплачиваемого отпуска по уходу за ребенком продолжительностью до 12 недель.

Если у вас нет сбережений, на которые можно опереться, отсутствие дохода может сделать невозможным выполнение платежей по студенческому кредиту. Давайте рассмотрим варианты получения студенческого кредита во время неоплачиваемого отпуска по беременности и родам.

| Опция | Доступно для | Результат |

| Федеральная отсрочка или отсрочка некоторые частные кредиторы | Временная приостановка ежемесячных платежей или более низкие ежемесячные платежи | |

| Погашение в зависимости от дохода | Федеральный | Меньшие ежемесячные платежи |

| Контактный кредитор | 5 Федеральный и частный 30035 Варьируется

Отсрочка или отсрочка

Если ваш доход исчезнет, пока вы находитесь в декретном отпуске, вы можете иметь право на отсрочку или отсрочку из-за финансовых трудностей. Путь более понятен для федеральных студенческих кредитов, но некоторые частные кредиторы предлагают варианты отсрочки и воздержания.

Путь более понятен для федеральных студенческих кредитов, но некоторые частные кредиторы предлагают варианты отсрочки и воздержания.

Заемщики с федеральными студенческими кредитами, испытывающие финансовые трудности, могут обратиться к своему кредитному специалисту с просьбой об отсрочке на срок до 12 месяцев за раз. Делая запрос частному кредитору, ваш кредитор должен предоставить конкретные рекомендации по его процессу.

Для заемщиков федеральных студенческих кредитов проценты, скорее всего, будут начисляться в течение периода отсрочки или воздержания. Правила могут отличаться, если у вас есть частный кредитор.

Погашение в зависимости от дохода

Планы погашения в зависимости от дохода могут помочь заемщикам федеральных студенческих кредитов получить более низкий ежемесячный платеж. В зависимости от вашей ситуации ваш ежемесячный платеж может упасть до 0 долларов США с планом IDR.

Но если вы состоите в браке, доход вашего супруга может способствовать увеличению дохода семьи, что может означать более высокие выплаты по студенческому кредиту.

Заявление обычно основывается на доходах из вашей налоговой декларации за последний год. Однако вы можете подать бумажное заявление и документацию о более низком доходе. Вам нужно будет подтверждать свой доход каждый год, что может привести к более высокому ежемесячному платежу.

Связаться с кредитором

Если ваш частный кредитор студенческого кредита не рекламирует варианты отсрочки или воздержания, стоит позвонить им. Когда вы подробно расскажете о своем финансовом положении, кредитор может захотеть выработать временный механизм оплаты.

Звонок вашему кредитору не гарантирует помощи, но будет разумно протянуть руку и объяснить ситуацию.

Должен ли я приостановить платежи только потому, что могу?

С 2020 года выплаты по федеральным студенческим кредитам приостановлены, поэтому федеральным заемщикам не нужно вносить ежемесячные платежи. Процентная ставка по этим кредитам установлена на уровне 0%, что означает, что проценты не начисляются прямо сейчас.

Согласно последним указаниям, выплаты по федеральному студенческому кредиту приостановлены как минимум до 30 июня 2023 года. Если ваш декретный отпуск должен закончиться до этого крайнего срока в июне, вы не обязаны производить платежи.

Даже если у вас есть возможность приостановить платежи, это не всегда правильно для ваших финансов. Если проценты по вашим кредитам не начисляются, вы не застрянете платить больше в течение срока кредита. Но если у вас есть частные студенческие кредиты, по которым проценты начисляются во время паузы, каждая задержка платежа приводит к более высокой стоимости.

Независимо от того, будут ли начисляться проценты, вы можете принять решение продолжать уделять приоритетное внимание оплате студенческого кредита. Чем раньше вы выплатите основной долг, тем скорее это бремя навсегда исчезнет из вашей жизни.

Что делать, если я не могу позволить себе первоначальный платеж по студенческому кредиту из-за новых расходов?

Новорожденный приносит в ваш дом волну новых расходов. Если возможно, сэкономьте на этих расходах до того, как прибудет ваша новая связка радости.

Если возможно, сэкономьте на этих расходах до того, как прибудет ваша новая связка радости.

Если это невозможно, поищите способы ограничить свои обязательства по оплате студенческого кредита, как мы изложили выше. Некоторые из них могут применяться во время и после отпуска по беременности и родам.

Если для ваших кредитов нет четкого варианта, подумайте о том, чтобы позвонить в вашу кредитную службу. Когда вы объясните ситуацию, кредитор, возможно, захочет сделать специальные условия для вашего отпуска по беременности и родам.

Куда положить деньги, если у вас появится ребенок

Будущие родители, несомненно, много думают, готовясь к приему еще одного члена в семье. Финансы, безусловно, одна из таких вещей.

Хотя очевидно, что новый ребенок означает приток трат на все, от подгузников и детских гаджетов до оборудования детской, есть три больших статьи расходов, которые вы не хотите ждать до последней минуты, чтобы начать составлять бюджет.

Моника Сайпс, CFP из Техаса, старший консультант по вопросам благосостояния в Exencial Wealth Advisors и мать 3,5-летнего ребенка, предлагает ожидать, что родители будут вкладывать свои деньги в расходы на рождение ребенка, расходы на уход за детьми и будущее образование, когда они могут.

1. Стоимость рождения

«Обычно это сильно бьет по новым родителям», — говорит Сайпс. «Они выходят из больницы со своим новым маленьким комочком радости и ожидают, что заплатят X, хотя на самом деле это X в квадрате».

Роды в больнице, даже со страховкой, обходятся дорого. Согласно рецензируемому исследованию по вопросам здравоохранения, опубликованному в январе 2020 года, в США средняя стоимость родов и родов со страховкой составляет более 4500 долларов. финансово подготовлены к этому», — добавляет Сайпс. Она рекомендует ежемесячно откладывать от 500 до 600 долларов на оплату больничных счетов во время беременности. Эта сумма может варьироваться в зависимости от франшизы в вашем страховом плане.

Некоммерческая организация FAIR Health предлагает бесплатный инструмент расходов на здравоохранение, с помощью которого вы можете оценить расходы на роды в вашем штате со страховкой или без нее.

2. Расходы на уход за детьми

«Это большая сумма и, возможно, самая большая новая статья расходов, которую понесут родители», — говорит Сайпс. Она добавляет, что расходы на уход за детьми могут действительно возрасти, если оба родителя работают и поэтому нуждаются в дополнительной помощи.

Она добавляет, что расходы на уход за детьми могут действительно возрасти, если оба родителя работают и поэтому нуждаются в дополнительной помощи.

Расходы на уход за детьми могут варьироваться в зависимости от уровня ухода и необходимого времени. Лучший совет Сайпса заключается в том, что будущие родители готовятся к тому, что они планируют делать после родов. Изучите варианты и стоимость в вашем районе таких вещей, как детский сад, няня или няня. Предварительный осмотр поможет вам создать очень реалистичный бюджет до того, как придет время, когда вы можете почувствовать необходимость принять опрометчивое решение, которое в конечном итоге обойдется вам дороже.

«Возможно, было бы неплохо отложить эти расходы во время беременности или на раннем этапе, чтобы убедиться, что дополнительные расходы вас устраивают и что они работают в пределах вашего денежного потока», — говорит Сайпс.

Высокодоходный сберегательный счет может увеличить ваши деньги быстрее, чем традиционный сберегательный счет, потому что вы заработаете более высокий APY. Кроме того, вы по-прежнему получаете тот же тип доступа к своим средствам, когда они вам нужны для оплаты больничных счетов после родов или оплаты услуг няни.

Кроме того, вы по-прежнему получаете тот же тип доступа к своим средствам, когда они вам нужны для оплаты больничных счетов после родов или оплаты услуг няни.

В отличие от других счетов с процентной ставкой выше среднего, таких как счета денежного рынка, высокодоходные сбережения также обычно имеют более низкие требования к минимальному депозиту и балансу, поэтому вам не нужна огромная сумма для начала работы.

Обратите внимание на сберегательный счет Ally Online, который является высокодоходным сберегательным счетом высшего уровня, который позволяет легко организовывать различные сберегательные цели при планировании рождения ребенка. Владельцы счетов могут создавать до 10 разных «сегментов» в пределах одного и того же сберегательного счета. Например, вы можете создать специальный фонд для «Счетов за доставку в больницу», а другой — для «Уход за детьми».

Ally также пользуется популярностью у потребителей благодаря простому в использовании мобильному приложению и круглосуточной службе поддержки клиентов, которая доступна по телефону, через онлайн-чат или в мобильном приложении Ally. Прочитайте обзор Select для получения дополнительной информации о сберегательном счете Ally Online.

Прочитайте обзор Select для получения дополнительной информации о сберегательном счете Ally Online.

3. Будущее образование

«Тяжело думать о том, что твой малыш пойдет в колледж, но он подкрадется к тебе!» — говорит Сайпс.

Когда дело доходит до сбережений на такие большие расходы, как обучение в колледже, чем раньше, тем лучше. Сайпс рекомендует создать сберегательный счет 529 и вносить на него ежемесячные взносы — почти так же, как если бы это был счет.

Внося свой вклад в форму 529, вы можете выбрать, куда инвестировать, например, в акции, облигации или фонды с установленным сроком погашения. Ваши инвестиции в 529Спонсируемый государством план роста не облагается налогом, а снятие средств на квалифицированные образовательные расходы, такие как плата за обучение и книги, также не облагаются налогом.

«Мне нравится план my529 (Юта)», — говорит Сайпс. «Интерфейс потрясающий, и вы также можете направлять членов семьи на то, чтобы они тоже вносили свой вклад. Здесь может помочь открытый разговор с вашей семьей. Подчеркните, что вы хотели бы получить поддержку образования, а не много-много игрушек и вещей, которые может дать ваш ребенок. а не «необходимость».

Здесь может помочь открытый разговор с вашей семьей. Подчеркните, что вы хотели бы получить поддержку образования, а не много-много игрушек и вещей, которые может дать ваш ребенок. а не «необходимость».

В то время как некоторые штаты предлагают своим жителям более выгодные условия, вы можете найтииз любого штата, где бы вы ни проживали. Выберите, просмотрев и проанализировав более дюжины планов 529 с учетом таких особенностей, как сборы, расходы и варианты инвестиций, чтобы помочь родителям найти для них лучшие планы сбережений 529 для колледжа.

My529 (Юта) попал в наш рейтинг вместе с другими:

- Bright Start College Savings Program (Иллинойс)

- CollegeAdvantage (Огайо)

- Michigan Education Savings Program

- ScholarShare 529 (California)

Подробнее о нашей методологии выбора 529 лучших сберегательных счетов для колледжей читайте ниже.

Читать далее

Наша методология

Чтобы определить, какие из 529 планов предлагают наилучшие базовые инвестиции, низкие комиссии и разнообразные варианты инвестирования, компания Select проанализировала десятки предложений и сузила список до 10 финалистов. Мы рассмотрели планы с предложениями от авторитетных компаний и инвестиционных менеджеров, а также различные варианты, которые помогут инвестору достичь своих целей. Мы не оценивали 529планы, основанные на преимуществах (таких как более низкие сборы) для жителей штата или предоплаченные планы обучения в колледже.

Мы рассмотрели планы с предложениями от авторитетных компаний и инвестиционных менеджеров, а также различные варианты, которые помогут инвестору достичь своих целей. Мы не оценивали 529планы, основанные на преимуществах (таких как более низкие сборы) для жителей штата или предоплаченные планы обучения в колледже.

При сравнении лучших планов 529 мы сосредоточились на следующих характеристиках:

- Плата за управление: Планы в нашем списке предлагают одни из самых низких комиссий за управление, что важно, поскольку эти сборы могут повлиять на ваш годовой баланс. Даже небольшая доля процента от комиссионных может означать для инвестора сбережения в тысячи долларов.

- Возврат инвестиций: Прошлые результаты не гарантируют будущих результатов любых инвестиций. Тем не менее, наблюдение за историческими моделями доходности может указывать на то, что менеджер плана хорошо выполняет свою работу. Мы рассмотрели доходность за пятилетний период.

- Расходы фонда: Помимо платы за управление, мы выбрали планы, предлагающие самую низкую плату за обслуживание базовых фондов. Мы рассмотрели 529 планов, предлагающих более пассивные типы ценных бумаг, таких как индексные фонды, при этом коэффициент расходов был основным решающим фактором. Эти расходы также влияют на сумму, которую инвесторы смогут сэкономить.

- Варианты инвестирования: Наличие большего выбора означает, что родители и опекуны могут решить, насколько они хотят участвовать в выборе своего портфеля. Мы рассмотрели 529 планов, предлагающих больше возможностей для невмешательства, таких как портфели на основе возраста, а также отдельные фонды.

План 529 каждого штата может иметь разные минимальные суммы взносов. У некоторых может не быть минимальных сумм взносов, но они предусмотрены для автоматических взносов, таких как отчисления из заработной платы. Каждое государство также устанавливает свой собственный лимит совокупного взноса.