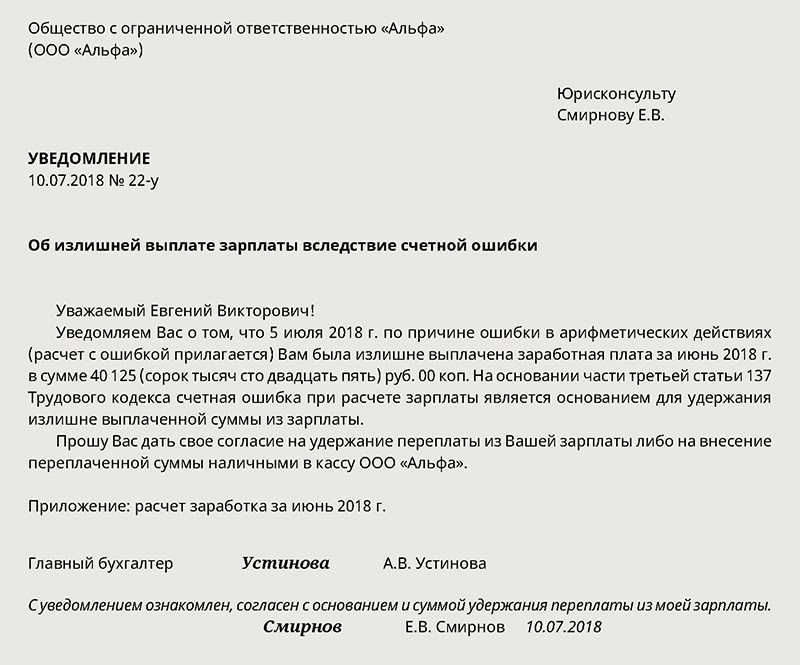

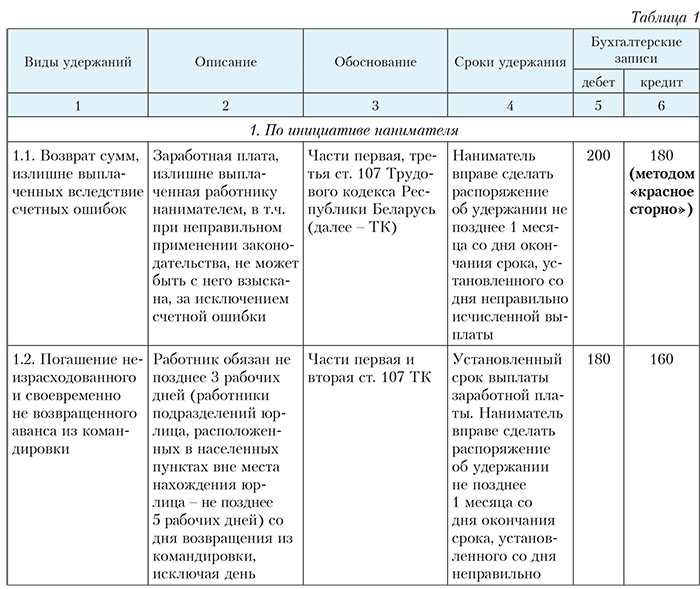

Ст. 138 ТК РФ. Ограничение размера удержаний из заработной платы

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

См. все связанные документы >>>

< Статья 137. Ограничение удержаний из заработной платы

Статья 139. Исчисление средней заработной платы >

1. Данная статья предусматривает общие и специальные правила, касающиеся ограничения размера удержаний из заработной платы работника. Она имеет гарантийный характер, обеспечивая выплату работнику определенной суммы заработной платы, достаточной для удовлетворения его основных жизненных потребностей.

2. По общему правилу все удержания из заработной платы не могут превышать 20% начисленной заработной платы. Это ограничение применяется в случаях удержаний, предусмотренных ст. 137 ТК. Для удержаний, производимых по решению государственных органов или в силу прямого указания закона, оно применяется, если не установлено иных правил.

3. Наряду с общим ст. 138 предусматривает специальные правила. К ним относятся удержания, производимые по исполнительным документам (исполнительные листы, выдаваемые судами; судебные приказы; постановления органов (должностных лиц), уполномоченных рассматривать дела об административных правонарушениях; нотариально удостоверенные соглашения об уплате алиментов; постановления судебного пристава-исполнителя).

Правила обращения взыскания на заработную плату предусмотрены ст. ст. 98, 99, 101 Закона об исполнительном производстве. В частности, при обращении взыскания на заработную плату с должника не может быть удержано более 50% заработной платы при каждой выплате. При этом размер удержаний из заработной платы исчисляется из суммы, оставшейся после удержания налогов (ст. 99 Закона).

Указанные ограничения не применяются: при взыскании алиментов на несовершеннолетних детей; возмещении вреда, причиненного здоровью; возмещении вреда лицам, понесшим ущерб в результате смерти кормильца, и возмещении за ущерб, причиненный преступлением. В перечисленных случаях размер удержаний из заработной платы не может превышать 70% (ст. 99 Закона).

Ограничения размеров удержания из заработной платы не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа (ч. 3 ст. 99 Закона об исполнительном производстве).

3 ст. 99 Закона об исполнительном производстве).

4. Размер удержаний из заработка осужденного к исправительным работам установлен ст. 50 УК РФ, а порядок производства удержаний — ст. 44 УИК РФ.

5. Размер удержания алиментов на содержание несовершеннолетних детей, супругов и иных родственников определяется СК РФ (ст. ст. 80 — 82, 100, 103, 110, 111, 113).

6. Не допускаются удержания из компенсационных выплат, установленных трудовым законодательством, а именно выплат:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) в связи с рождением ребенка, со смертью родных, с регистрацией брака.

Взыскание не может быть обращено на суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также на суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (ст. 101 Закона об исполнительном производстве).

101 Закона об исполнительном производстве).

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Ответ недели: Удержания из зарплаты: размеры.

От пристава пришло 4 исполнительных листа на большую сумму, предметом удержания является неуплата кредитов в разных банках.

Сколько процентов можно удерживать у работника, если у него трое детей несовершеннолетнего возраста?

Сообщаю Вам следующее:

Ограничения размера удержания по исполнительным листам при наличии у должника детей законодательно не установлено.

По общему правилу, если удержание производится в случаях, предусмотренных федеральными законами, общий размер всех удержаний при каждой выплате заработной платы не может превышать 50% заработной платы.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы. Размер удержаний из заработной платы может быть увеличен до 70% при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, отбывании исправительных работ, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением (ст. 138 ТК РФ).

Размер удержаний из заработной платы может быть увеличен до 70% при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, отбывании исправительных работ, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением (ст. 138 ТК РФ).

Размер удержания из заработной платы по исполнительным документам исчисляется из суммы, оставшейся после удержания налогов (ч. 1 ст. 99 Закона N 229-ФЗ).

Если в документе о взыскании есть требование о сохранении месячного дохода в размере прожиточного минимума, эта сумма после удержания должна остаться у работника (ст. 138 ТК РФ, ст. 99 Закона N 229-ФЗ, Письмо Роструда от 12.07.2022 N ПГ/16129-6-1).

Таким образом, при поступлении 4 исполнительных документов на одного работника о взыскании задолженности по кредитам и отсутствии исполнительных листов первой группы очередности, размер удержаний при каждой выплате заработной платы не должен превышать 50% заработной платы.

При этом, в случае несогласия с установленным размером удержаний должник вправе ходатайствовать о его уменьшении в порядке, предусмотренном ст. 64.1 Закона об исполнительном производстве. Более подробно порядок приведен в Документах 3,4.

Документы КонсультантПлюс для ознакомления:

{Ситуация: В каких случаях работодатель вправе производить удержания из заработной платы? («Электронный журнал «Азбука права», 2022) {КонсультантПлюс}}

Типовая ситуация: Удержания из зарплаты: размеры и проводки (Издательство «Главная книга», 2022) {КонсультантПлюс}

Вопрос: Правомерно ли требование об уменьшении размера удержания в рамках исполнительного производства, если судебный пристав-исполнитель не превысил максимального размера удержания, но не учел реального материального положения должника? (Подготовлен для системы КонсультантПлюс, 2022) {КонсультантПлюс}

Вопрос: Какой порядок действий должника для уменьшения размера удержания по исполнительному листу? (Подготовлен для системы КонсультантПлюс, 2022) {КонсультантПлюс}

Ответ подготовил эксперт Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Абрамова Ольга Петровна

Ответ актуален на 27. 09.2022 г.

09.2022 г.

elaws — FLSA Overtime Security Advisor

Требования к компенсации

Отчисления

Положения, часть 541, по общему правилу работник должен получать заработную плату в размере не менее $684 в неделю на основе оклада. Видеть Информационный бюллетень № 17G.

Как правило, если освобожденный работник выполняет какую-либо работу в течение рабочей недели, он или ей должна быть выплачена полная сумма заработной платы. Работодатель не вправе производить удержания из освобождение от оплаты работника за отсутствие, вызванное работодателем или производственной необходимостью бизнеса. Если освобожденный работник готов, желает и может работать, работодатель не может производить удержания из заработной платы освобожденного работника при отсутствии работы.

Чтобы получить право на освобождение, сотрудники обычно должны пройти определенные тесты в отношении их

должностные обязанности и соответствовать определенным требованиям компенсации.

Разрешены ли какие-либо вычеты?

Какие виды вычетов не допускаются?

Каковы последствия отдельных или непреднамеренных неправильных выводов?

Что делать, если неправильные выводы не являются изолированными или непреднамеренными?

Как отличить изолированные или непреднамеренные выводы и реальная практика неправильных выводов?

Что делать, если работодатель не возмещает работнику отчисления?

Разрешены ли какие-либо вычеты?

Удержание из заработной платы допускается:

- При отсутствии работника на работе один и более полных дней за личные причины, кроме болезни или инвалидности;

- За отсутствие одного или нескольких полных дней по болезни или инвалидности, если вычет производится в соответствии с добросовестным планом, политикой или практикой о возмещении утраченной в связи с болезнью заработной платы;

- Для зачета сумм, которые работники получают в качестве гонорара присяжным или свидетелям, или за оплата временной военной службы;

- Для штрафов, наложенных добросовестно за нарушения правил безопасности большое значение;

- За неоплачиваемое дисциплинарное отстранение на один или несколько полных дней, наложенное в добросовестность в отношении нарушений правил поведения на рабочем месте;

- В первую или последнюю неделю работы работника, если работник не работает всю неделю, или

- За неоплачиваемый отпуск, взятый работником в рамках Федерального семейного и

Закон об отпуске по болезни.

Кроме того, могут производиться удержания из заработной платы освобожденного работника государственное учреждение на случай отсутствия в связи с бюджетным отпуском и особые правила применяются, когда такие сотрудники берут неполный рабочий день (или почасовые) отсутствия, не покрываемые начисленный отпуск.

Каждый из этих допустимых вычетов описан в других разделах Компенсационного Раздел требований.

[В начало]

Какие виды вычетов не допускаются?

Вычеты за неполный рабочий день обычно нарушают правило расчета заработной платы,

за исключением тех, которые происходят в первую или последнюю неделю освобожденного работника

занятости или в неоплачиваемый отпуск в соответствии с Законом об отпуске по семейным обстоятельствам и болезни. Если

освобожденный работник отсутствует в течение полутора дней по личным причинам,

работодатель может вычесть только за один полный день отсутствия. Освобожденный работник должен

получать полную дневную заработную плату за неполный рабочий день.

- Вычет дневной заработной платы, потому что работодатель был закрыт из-за ненастная погода;

- Вычет трехдневной заработной платы в связи с отсутствием освобожденного работника обязанности присяжных;

- Вычет за двухдневное отсутствие по причине легкой болезни при у работодателя нет добросовестного плана отпуска по болезни, политики или практики предоставление пособий по замене заработной платы; и

- Вычет за неполный день отсутствия на занятиях с родителями-учителями конференция.

[В начало]

Каковы последствия отдельных или непреднамеренных неправильных вычетов?

Неправильные вычеты, которые либо изолированы, либо непреднамеренны, не нарушают

правило основы заработной платы для любых работников, заработная плата которых подпадала под

неправомерные отчисления, при условии, что работодатель возмещает работникам

неправомерные отчисления.

[В начало]

Что делать, если неправильные выводы не являются изолированными или непреднамеренными?

Если работодатель практикует неправомерные удержания из заработной платы сотрудников (в отличие от отдельных или непреднамеренных неправомерных отчислений), Правило базовой заработной платы не будет соблюдаться в течение периода времени, в течение которого ненадлежащее вычеты производились для работников той же категории должностей, работающих на тот же менеджер (ы), ответственный за фактические неправомерные вычеты. Поэтому, затронутым работникам не будет выплачиваться заработная плата, необходимая для освобождения в течение этого периода времени.

[В начало]

Как отличить изолированные или непреднамеренные неправильные выводы? и реальная практика делать неправильные выводы?

Реальная практика неправильных выводов показывает, что работодатель не собирался платить работникам на основе оклада. Факторы, учитывать при определении того, имеет ли работодатель фактическую практику принятия неправомерные вычеты включают, но не ограничиваются:

- Количество неправильных отчислений, особенно по сравнению с количество нарушений со стороны сотрудников, требующих дисциплинарного взыскания;

- Период времени, в течение которого работодатель производил неправомерные удержания;

- Количество и географическое расположение сотрудников, чья заработная плата была неправильно уменьшено;

- Количество и географическое расположение менеджеров, ответственных за прием неправомерные отчисления; и

- Имеет ли работодатель четко изложенную политику, разрешающую или

запрет на неправомерные вычеты.

Если у работодателя есть четко изложенная политика, запрещающая отчисления из заработной платы, включающие механизм подачи жалоб, возмещают работникам любые неправомерные отчисления и добросовестно обязуется соблюдать их в будущем, окладная основа оплаты труда не будет нарушена, если работодатель умышленно нарушает политику, продолжая делать неправомерные отчисления после получения жалобы сотрудников.

[В начало]

Что делать, если работодатель не возмещает работнику отчисления?

Если факты показывают, что работодатель имеет реальную практику

отчисления, а работодатель не возмещает работникам любые неправомерные отчисления или

продолжает делать неправомерные удержания после получения жалоб сотрудников,

Правило базовой заработной платы не соблюдается, и освобождение теряется в течение периода времени

в которых неправомерные удержания были сделаны для сотрудников на той же работе

классификация, работающая на одного и того же менеджера (ов), ответственного за фактическое ненадлежащее

вычеты.

[В начало]

Компенсационные требования

Главное меню FLSA Overtime Security Advisor | Отдел заработной платы и рабочего времени

Понимание налоговых последствий компенсации

Как правило, вы можете требовать налогового вычета из заработной платы, заработной платы, комиссионных, премий и других компенсаций, которые вы выплачиваете своим сотрудникам, при условии, что выплаты соответствуют следующие требования. Компенсация должна быть:

- обычные и необходимые,

- в разумных пределах,

- оплачены за фактически оказанные услуги, а

- , фактически выплаченные или понесенные в том году, за который вы требуете вычета.

Год, в котором вы требуете вычета, частично зависит от того, используете ли вы кассовый метод учета или метод начисления.

Налогоплательщики, использующие кассовый метод, должны требовать вычета из заработной платы, заработной платы или пособия в том году, когда они выплачиваются работнику. При методе начисления налогоплательщики заявляют вычет за год, в котором установлена обязанность по уплате, и когда услуги оказаны, даже если фактическая заработная плата распределяется позже.

При методе начисления налогоплательщики заявляют вычет за год, в котором установлена обязанность по уплате, и когда услуги оказаны, даже если фактическая заработная плата распределяется позже.

Большинство работодателей платят своим работникам наличными, а не товарами или услугами. Однако, если вы предоставляете неденежную компенсацию (кроме дополнительных льгот, которые регулируются собственными правилами), то сумма, которую вы можете вычесть, обычно равна справедливой рыночной стоимости переданного имущества.

Компенсация должна быть разумной

Разумная компенсация является «горячей точкой» для IRS, особенно для малых семейных предприятий. Обычно IRS не будет оспаривать размер компенсации как необоснованную, если только работник не имеет определенного контроля над работодателем (например, не является крупным акционером) или не имеет личных отношений с владельцами. Однако в этих ситуациях IRS будет внимательно проверять платежи. К сожалению, большинство малых предприятий попадают в обе эти ситуации.

При принятии решения о том, является ли компенсация разумной, IRS использует следующее определение: компенсация является разумной, если эта сумма «обычно выплачивалась бы за аналогичные услуги аналогичными предприятиями на аналогичных условиях». обстоятельства.»

Это означает, что IRS оценит все факты и обстоятельства, включая следующие:

- Факторы, связанные с работником

- ответственность и обязанности в организации (его или ее важность для успеха компании)

- вид и объем оказанных услуг (отработанное время, выполняемые обязанности)

- его квалификация для должности

- его или ее предыдущий доход

- Факторы, связанные с компанией или отраслью

- преобладающая ставка вознаграждения, выплачиваемая аналогичными компаниями в аналогичных отраслях за аналогичные услуги.

- нехватка квалифицированных работников

- размер компании

- общие экономические условия

- Факторы, связанные с отношениями между компанией и сотрудниками

- контролирует ли сотрудник компанию (что позволяет ему или ей маскировать невычитаемые корпоративные распределения доходов под вычитаемую компенсацию)

- , выплачивается ли компенсация в соответствии со структурированной, формальной и последовательно применяемой программой.

Предупреждение: бонусы, которые не выплачиваются по официальному плану, существовавшему на начало года, вызывают подозрение.

Предупреждение: бонусы, которые не выплачиваются по официальному плану, существовавшему на начало года, вызывают подозрение.

Очевидно, что эти факторы открыты для интерпретации. И IRS и налогоплательщик часто имеют очень разные взгляды на «разумность». Все больше судов предпочитают формулировать вопрос таким образом: «готов ли бы полностью независимый инвестор в компании выплатить компенсацию такого уровня этому лицу?» С этой точки зрения можно понять, почему оплата вашему 12-летнему сыну 7,50 долларов в час за общие услуги по уборке в офисе будет считаться разумной, а 75 долларов в час — нет.

Особое внимание следует уделить компенсации владельцам бизнеса.

Если вы ведете свой бизнес в качестве индивидуального предпринимателя, вы не можете требовать вычета коммерческих расходов на суммы, которые вы получаете от бизнеса. (Конечно, вы можете требовать вычета из любой заработной платы, выплачиваемой сотрудникам.) Однако вся чистая прибыль бизнеса является налогооблагаемым доходом для владельца, независимо от того, снимаете ли вы деньги или оставляете их на банковских счетах предприятия. . Налог на самозанятость применяется ко всей сумме.)

. Налог на самозанятость применяется ко всей сумме.)

В партнерстве или ООО некоторые партнеры или владельцы могут получать заработную плату (известную как гарантированные выплаты), но вся прибыль бизнеса за год в конечном итоге будет облагаться налогом для партнеров или владельцев, поэтому разумность компенсации редко вопрос.

Зарплаты, выплачиваемые закрытыми корпорациями, тщательно проверяются.

Выплаты сотруднику, который также является владельцем корпорации, подлежат очень тщательной проверке со стороны IRS. Для корпораций категории C такая проверка отчасти вызвана тем, что заработная плата, выплачиваемая владельцу/служащим, вычитается до того, как взимается корпоративный подоходный налог. Любая корпоративная прибыль после уплаты налогов распределяется в качестве дивидендов между акционерами и облагается налогом по ставкам индивидуального подоходного налога. Разница между ставками корпоративного подоходного налога и индивидуальными ставками подоходного налога иногда побуждает владельцев бизнеса завышать свою заработную плату, чтобы получить больший вычет по корпоративному подоходному налогу.

Однако уклонение от уплаты корпоративного налога — не единственная причина, по которой платежи собственникам подлежат тщательной проверке. Платежи как от корпораций S, так и от корпораций C могут попасть под подозрение, потому что низкая компенсация может быть способом избежать ответственности по налогу на работу.

Налоговое управление также тщательно проверяет эти платежи «связанных сторон», чтобы убедиться, что они на самом деле не являются дивидендами, а не компенсацией. Часто некоторая часть заработной платы, выплачиваемой работникам-владельцам, считается замаскированными дивидендами, если корпорация не выплачивала никаких дивидендов или выплачивала только номинальные дивиденды за время своего существования и в то же время выплачивала необычно большие зарплаты сотрудники-собственники.

Ваша корпорация не обязана выплачивать дивиденды, но невыплата дивидендов является важным фактором, определяющим истинный характер выплат . Если у вас есть законные деловые причины для невыплаты дивидендов, такие как необходимость сохранения капитала для расширения или реинвестирования в бизнес, убедитесь, что они тщательно задокументированы.

Другим фактором, повышающим вероятность отказа, является тесная связь между заработной платой и количеством акций . Если заработная плата работника тесно связана с его или ее акциями, это веское доказательство того, что заработная плата на самом деле является замаскированной выплатой дивидендов.

Предупреждение

Вы также можете отказаться от выплаты премий на конец года, определяемых после расчета корпоративной прибыли за год, если только у вас нет плана и четкого документа, что эти премии привязаны к вкладу в достижение высоких результатов. производительность.

Документация и предварительное планирование имеют решающее значение!

Без хорошо задокументированного плана этот тип бонуса может вызвать подозрение, что это не компенсация за услуги, а фактически распределение прибыли.

В результате IRS ввела практику расследования обоснованности компенсации, выплачиваемой акционерам/сотрудникам корпораций. Если будет установлено, что ваша компенсация не соответствует установленным нормам, она может рассматриваться как замаскированный невычитаемый корпоративный дивиденд, и вам может быть отказано в вычете компенсации.

Если будет установлено, что ваша компенсация не соответствует установленным нормам, она может рассматриваться как замаскированный невычитаемый корпоративный дивиденд, и вам может быть отказано в вычете компенсации.

Таким образом, чтобы повторить то, что обсуждалось выше в разделе Компенсация должна быть разумной, любая компенсация, которую вы получаете, должна соответствовать:

- вашим личным данным,

- компенсации, выплаченные работникам, не владеющим акциями,

- ваша степень участия в получении корпоративного дохода,

- тип работы, которую вы выполняете, и

- действующая местная ставка вознаграждения за аналогичную экспертизу и работу.

Как и в случае с кашей Златовласки, ваша цель — убедиться, что ваша компенсация «правильная», а не слишком высокая или слишком низкая. Любая крайность может привести к неблагоприятным последствиям при проверке IRS.

Знать правила для особых видов компенсаций

Правила, касающиеся того, когда вы можете вычесть компенсацию, выплачиваемую работникам, как правило, просты.

Однако существуют некоторые виды платежей, которые могут вызывать проблемы в отношении того, когда суммы считаются «выплаченными» и, следовательно, подлежащими вычету. К числу таких особых видов выплат относятся отпускные, премии и авансы работникам.

Сроки вычета отпускных зависят от метода учета

Если вы используете кассовый метод, все просто: вы вычитаете только то, что вы фактически выплатили своим работникам в течение налогового года, независимо от того, идете ли вы в счет отпускных или зарплата за декабрь прошлого года.

Если вы используете метод начисления, вы можете вычесть отпускные или невыплаченную заработную плату до того, как выплата будет фактически произведена, при условии, что право работника на выплату является фиксированным и безусловным, и работник выполнил работы, на основании которой производится оплата.

Например, если платежный период работника закончился 31 декабря, а ваши зарплатные чеки выданы неделей позже, вы можете вычесть сумму за этот последний платежный период в году. Начисленные отпускные должны быть выплачены в течение двух с половиной месяцев, чтобы подпадать под это правило.

Начисленные отпускные должны быть выплачены в течение двух с половиной месяцев, чтобы подпадать под это правило.

Существует исключение из правил для сотрудников, которые связаны с вами. Если ваш сотрудник является вашим супругом, ребенком, братом или сестрой, родителем или бабушкой или дедушкой, вы можете вычесть платеж только в том году, в котором сотрудник сообщает о платеже как о доходе.

Это означает, что если получатель использует наличный метод (как делает большинство людей), вы можете вычесть отпускные или невыплаченную заработную плату только в том году, когда вы их выплачиваете.

Ссуды или авансы могут подлежать вычету

Если вы даете сотруднику ссуду, которую не ожидаете получить, вы можете вычесть эту сумму в качестве компенсации. Если вы ожидаете, что ссуда будет погашена, она не будет подлежать вычету до тех пор, пока сотрудник не выполнит свои обязательства.

Если у сотрудника есть непогашенные кредиты на сумму более 10 000 долларов США, а вы не взимаете проценты или взимаете проценты по ставке ниже применимой федеральной ставки, вам, возможно, придется указать доход от «вмененных процентов» по федеральной ставке, а также сообщить об этом. вмененные проценты в качестве дополнительной компенсации работнику.

вмененные проценты в качестве дополнительной компенсации работнику.

Вы можете узнать текущую применимую федеральную процентную ставку или позвонив в IRS по телефону 1-800-TAX-1040. Если вы считаете, что это правило относится к вам, обратитесь к своему налоговому консультанту за дополнительной информацией. Вы можете поработать со своим бухгалтером, чтобы убедиться, что вы используете правильный курс.

Премии и бонусы требуют особого режима налогообложения

Компенсации в виде премий и премий требуют особого налогового режима.

Бонусы. Вы можете вычесть стоимость любых премий, которые вы выплачиваете своим сотрудникам, при условии, что премия представляет собой плату за услуги, а не подарок, и она разумна с учетом услуг и результатов работы сотрудника. Если вы являетесь налогоплательщиком, использующим кассовый метод, вы должны выплатить бонус до конца налогового года, чтобы вычесть его в этом году.

Налогоплательщики, использующие метод начисления, могут вычесть премию, выплаченную несвязанному сотруднику в налоговом году, в котором установлена сумма и право работника на премию. Если вы используете метод начисления, вы можете вычесть бонус в течение одного налогового года, если вы фактически выплатите его в течение двух с половиной месяцев после закрытия налогового года.

Если вы используете метод начисления, вы можете вычесть бонус в течение одного налогового года, если вы фактически выплатите его в течение двух с половиной месяцев после закрытия налогового года.

Если премия выплачивается более чем через два с половиной месяца после закрытия налогового года работодателя, в котором она была получена, предполагается, что она была выплачена в соответствии с планом или соглашением об отсроченной компенсации. Если презумпция не опровергнута, она не может быть вычтена до тех пор, пока она не будет фактически или конструктивно оплачена. Следовательно, он не может быть вычтен налогоплательщиком по методу начисления в том году, в котором он был заработан.

Предупреждение

Существует исключение из правил начисления бонусов для связанных налогоплательщиков. который работник сообщает о выплате как о доходе. Это означает, что если получатель использует наличный метод (как делает большинство людей), вы можете вычесть бонус только в том году, когда вы его выплачиваете.

Как вычесть выплаченную компенсацию

Способ вычета компенсации, которую вы заплатили своим работникам, зависит от типа вашего бизнеса и от того, являются ли они наемными работниками или независимыми подрядчиками.

Непроизводственные предприятия. Если вы не занимаетесь производственной деятельностью, сумма заработной платы, которую вы выплачиваете своим сотрудникам, указывается в строке 26 Приложения C. Выплаты по планам вознаграждения работникам указываются отдельно. Отчисления в пенсионный план указаны в строке 19., а ваши взносы по всем другим пенсионным планам указаны в строке 14.

Производственные предприятия. Если вы являетесь производителем, заработная плата и льготы производственных рабочих, непрямых фабричных рабочих и контролеров должны быть включены в ваш расчет себестоимости проданных товаров. Эти расходы не вычитаются непосредственно как коммерческие расходы.

Налоговая отчетность по заработной плате. Ваши платежи по налогам на заработную плату, таким как FICA, FUTA и налоги штата по безработице, указываются в Приложении C, строка 23.

Ваши платежи по налогам на заработную плату, таким как FICA, FUTA и налоги штата по безработице, указываются в Приложении C, строка 23.

Платежи независимым подрядчикам вычитаются в зависимости от типа услуг

Общая сумма, которую вы платите независимому подрядчику, подлежит вычету. Однако, поскольку независимый подрядчик по определению не является наемным работником, вы не будете указывать эти суммы в качестве заработной платы или льгот.

Предупреждение

Существует множество специальных правил, определяющих, какие работники могут считаться независимыми подрядчиками, а какие должны рассматриваться как наемные работники.

Неспособность правильно классифицировать тех, кто выполняет работу для вас, может привести к значительным штрафам и пеням! Если у вас есть малейшие сомнения относительно того, к какой категории подходит работник, обязательно прочитайте наше обсуждение правил независимого подрядчика.

Вы указываете платежи независимым подрядчикам в категории расходов, по которым были предоставлены услуги независимого подрядчика.

Пример

Дуайт заплатил независимому подрядчику за ремонт своего магазина. Он сообщит об этих платежах в категории расходов «ремонт». Он также заплатил платному независимому подрядчику за создание брошюр для своей компании. Он отчитывается об этих расходах в разделе «Реклама».

Форма 1099 требуется, если платежи превышают 600 долларов США. Если в течение года вы платите 600 долларов США или более независимому подрядчику или платите 600 долларов США или более в виде арендной платы, услуг, включая запчасти и материалы, или гонораров адвоката, вы должны указать платеж в форме IRS 1099- РАЗНОЕ

Предоставьте копию подрядчику до 31 января и отправьте копию в IRS до 28 февраля. Эти правила обычно не применяются к платежам, осуществляемым корпорациям. (К этим датам применяется правило субботы, воскресенья, праздника.