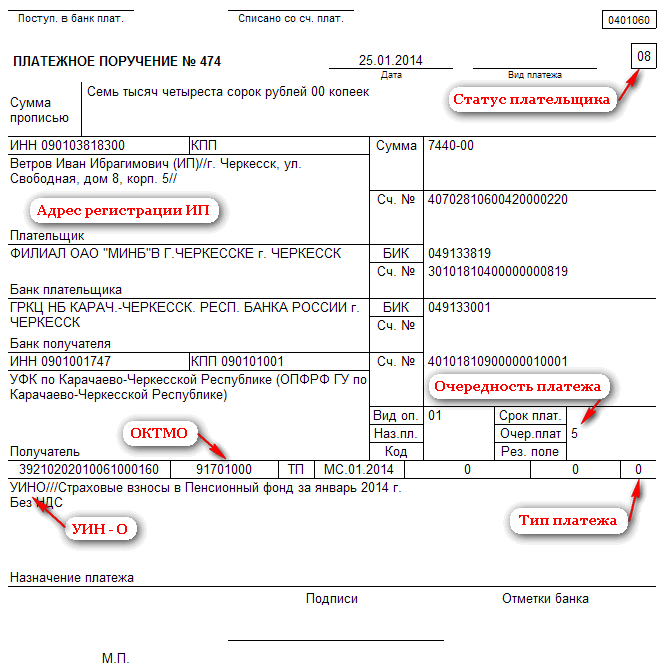

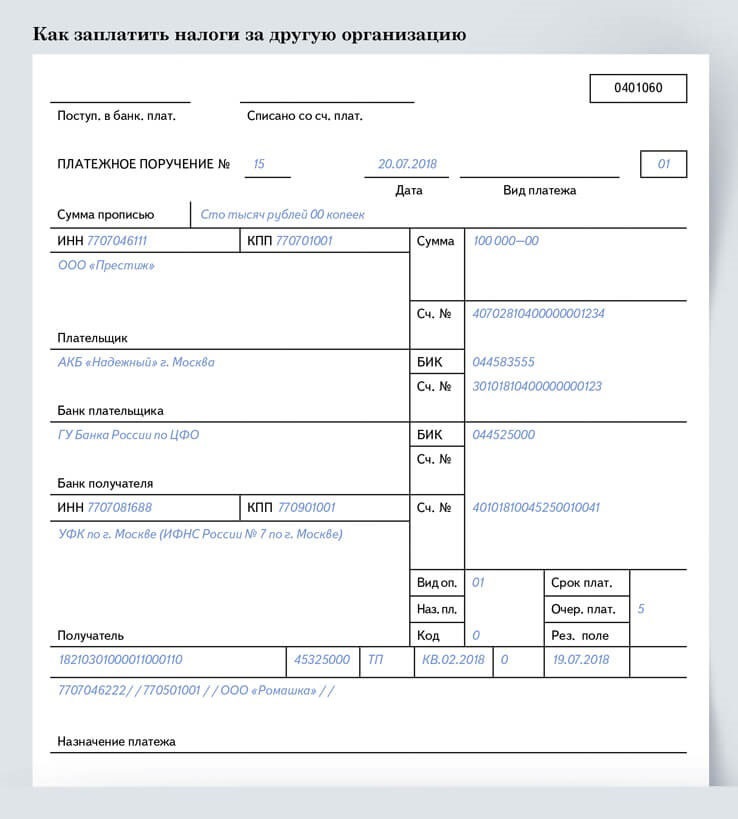

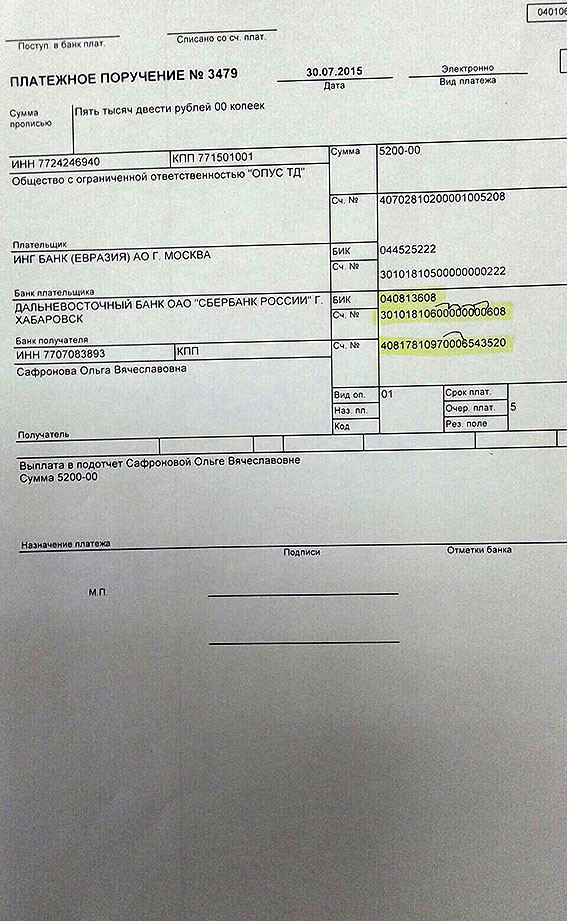

Как исправить ошибку в графе «Назначение платежа» платежного поручения

Как исправить ошибку в графе «Назначение платежа» платежного поручения

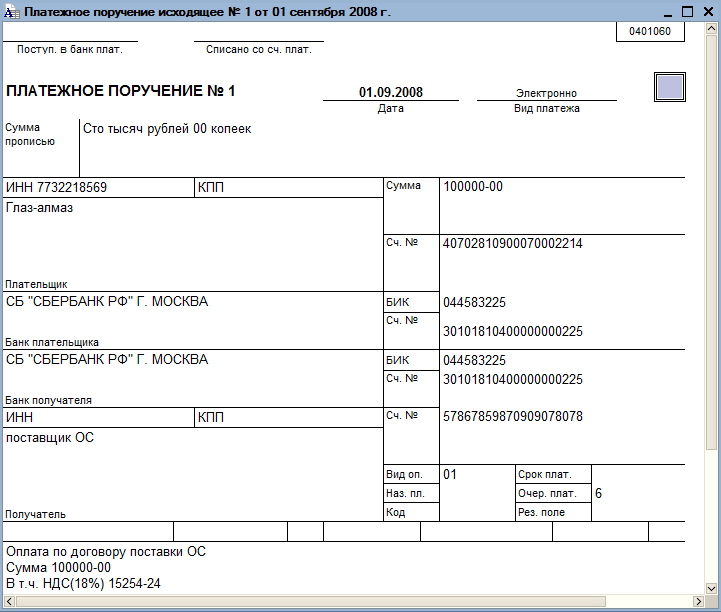

Все субъекты хозяйствования, вне зависимости от организационно-правовой формы и системы налогообложения, едва ли не ежедневно совершают платежные операции. Поэтому для каждого из них заполнение платежного поручения — привычное дело, отточенное до автоматизма. Несмотря на это, от банальных технических ошибок не застрахован никто. В данной статье предлагаем вам поговорить о том, как исправить огрехи, допущенные в графе «Назначение платежа» платежного поручения

Правила заполнения поля «Назначение платежа»

Прежде чем рассматривать порядок исправления ошибок, выясним, как правильно заполнять графу «Назначение платежа» платежки. Форма платежного поручения и Инструкция1 по его заполнению утверждены постановлением Правления НБУ от 21.01.2004 г. № 22.

Заполнение поля «Назначение платежа» при проведении расчетов с контрагентами.

Для уплаты налогов и сборов установлены специальные правила заполнения этого поля.

Заполнение поля «Назначение платежа» при проведении расчетов с бюджетом. Данный вопрос урегулирован Порядком заполнения документов на перевод в случае уплаты (взыскания) налогов, сборов, таможенных платежей, единого взноса, осуществления бюджетного возмещения налога на добавленную стоимость, возврат ошибочно или излишне зачисленных денежных средств, утвержденным приказом Миндоходов от 22.10.2013 г. № 609 (

далее — Порядок № 609).При уплате налогов и сборов для заполнения поля «Назначение платежа» существуют жесткие правила: для этого предусмотрено семь полей, их заполняют в особом порядке, в зависимости от того, по какому именно налогу или сбору погашается задолженность.

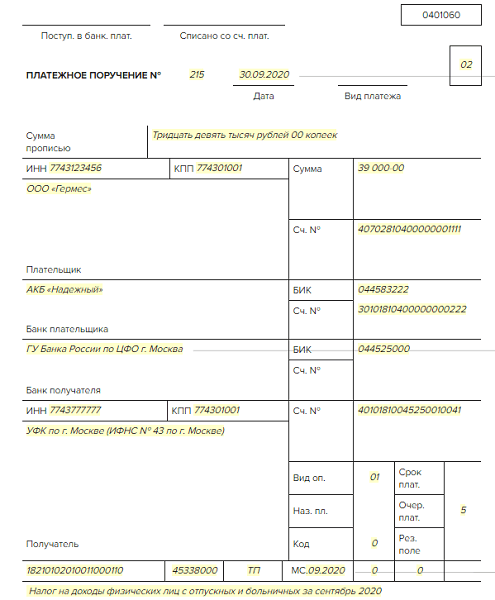

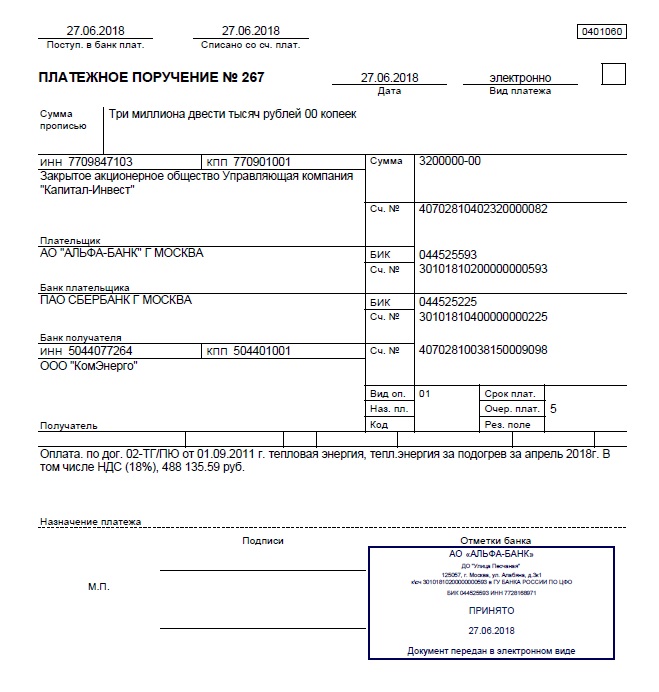

Например, в случае уплаты НДФЛ с предпринимательской деятельности частным предпринимателем на общей системе налогообложения, графа «Назначение платежа» платежки будет выглядеть так: «*;101;3957741481; Налог с доходов ФЛ-СПД за I квартал 2013 года;;;». Другие примеры заполнения данной графы можно найти в п. 3 Порядка № 609.

Подробнее о заполнении платежного поручения на уплату налогов, сборов читайте в материале «Порядок заполнения платежек на уплату налогов, ЕСВ, таможенных платежей, платы за аренду госимущества изменен

Важно!

При заполнении полей не допускаются пропуски (пробелы) между словами и служебными знаками.

(п. 2 Порядка № 609)

Общий порядок исправления ошибок

Теперь разберем порядок исправления ошибок, допущенных в графе «Назначение платежа» платежного поручения и санкции, которые за это грозят. Согласно общему правилу п. 2.29 Инструкции № 22, плательщик имеет право в любое время до списания платежа со счета отозвать из банка, который его обслуживает, платежные поручения в порядке, определенном внутренними правилами данного банка. В таком случае плательщик выписывает новую (правильную) платежку, и на этом все.

Согласно общему правилу п. 2.29 Инструкции № 22, плательщик имеет право в любое время до списания платежа со счета отозвать из банка, который его обслуживает, платежные поручения в порядке, определенном внутренними правилами данного банка. В таком случае плательщик выписывает новую (правильную) платежку, и на этом все.

Сложнее, когда денежные средства со счета уже «ушли», то есть фактически произошло их списание. При таких обстоятельствах

банк не несет ответственности за достоверность содержания платежного поручения, оформленного клиентом. Плательщики и получатели денежных средств самостоятельно осуществляют контроль за своевременным проведением расчетов и рассматривают возникшие претензии без участия банка-плательщика (п. 1.19 Инструкции № 22). В зависимости от того, при осуществлении какого именно платежа допущена ошибка (оплата по договору с контрагентами, или уплата налогов, сборов в бюджет), порядок исправления в графе «Назначение платежа» будет различаться. Разберем это подробнее.

Разберем это подробнее.Исправление ошибок в платежном поручении при расчетах с контрагентами за товары, работы, услуги. Самая распространенная ошибка в данном случае — неправильно указанный номер договора, счета, по которому производится оплата. Иногда путают наименование товара.

При таких обстоятельствах у фирм, которые тесно сотрудничают между собой и имеют большое количество договоров на поставку широкого ассортимента товаров, могут возникнуть недоразумения сразу же после осуществления такой оплаты (ведь бухгалтерам нужно четко знать, по какому договору или счету контрагент осуществил оплату).

В случае если речь идет об определенных «одноразовых» расчетах — иногда некоторые предприятия — получатели денежных средств не учитывают ошибки в назначении платежа, главное — денежные средства поступили вовремя на нужный счет. Это не совсем правильная позиция, ведь, как известно, основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций (п. 1 ст. 9 Закона о бухучете2

1 ст. 9 Закона о бухучете2

Учитывая вышесказанное, советуем все же исправлять ошибки в графе «Назначение платежа». Поскольку даже если к этому не придирается контрагент, в будущем по этому поводу могут возникнуть вопросы у налоговиков, в частности, касательно признания налоговых расходов.

Для исправления ошибки плательщики обычно присылают контрагенту (получателю денежных средств) письмо, составленное в произвольной форме, в котором описывают содержание ошибки. С примерами такого письма можно ознакомиться здесь. К письму прилагают копию платежного поручения с отметкой банка. Полученное письмо визируется руководителем предприятия и подкрепляется к выписке банка. При таких обстоятельствах у проверяющих не должно быть вопросов по документальному подтверждению хозоперации.

Исправление ошибок в платежном поручении при уплате налогов и сборов. Что касается расчетов по налогам и платежам, стоит выделить две категории нарушений в заполнении графы «Назначение платежа» платежного поручения.

1. Ошибка в формате заполнения полей. Речь идет о нарушении требований Порядка № 609, по типу: забыли указать знак «;», неправильно указали код вида уплаты (например, вместо «101» — «01»), поставили пробел между знаками и т.п.

Согласно п. 8 Порядка № 609, при заполнении поля «Назначение платежа» с нарушением установленных требований, документ на перевод принимается к выполнению. При этом считается, что налогоплательщик уплачивает денежное обязательство (код вида уплаты «101»3). То есть несмотря на допущенную ошибку в формате заполнения полей, платеж будет проведен.

За такое нарушение законодательством не предусмотрена ответственность, это подтвердили и миндоходовцы в подкатегории 138.

2. Ошибка в тексте поля «Назначение платежа». Чаще всего это ошибка в коде ЕГРПОУ, идентификационном номере налогоплательщика, периоде уплаты налогового обязательства. Некоторые в этой графе указывают и код бюджетной классификации, хотя этого делать не нужно. Данный код обязательно нужно указывать в графе «Получатель» платежного поручения. Подробнее об этом см.здесь.

Ошибка в коде ЕГРПОУ или идентификационном номере налогоплательщика фактически подменяет налогоплательщика, налоговое обязательство которого погашается данной платежкой. Из-за такой ошибки на лицевом счете налогоплательщиков возникает недоплата (денежные средства зачисляют на счет иного налогоплательщика,

ЕГРПОУ или ИНН которого указан в платежке). В результате этого налоговики нередко применяют штрафные санкции за несвоевременную уплату налога и пеню.

Как нужно действовать для исправления ошибки? Универсального рецепта в данном случае нет. Мы советуем, во-первых, быстрее погасить недоплату, чтобы приостановить начисление пени. Фактически идет речь об уплате налогов, сборов во второй раз с правильным назначением платежа. Во-вторых, как и в случае с контрагентами, написать письмо-заявление в вашу Налоговую в произвольной форме, в котором описать содержание ошибки и попросить о возврате ошибочно уплаченных денежных обязательств. Механизм возврата ошибочно уплаченных денежных средств предусмотрен в ст. 43 НКУ. К письму следует обязательно приложить копию неправильного платежного поручения.

Мы советуем, во-первых, быстрее погасить недоплату, чтобы приостановить начисление пени. Фактически идет речь об уплате налогов, сборов во второй раз с правильным назначением платежа. Во-вторых, как и в случае с контрагентами, написать письмо-заявление в вашу Налоговую в произвольной форме, в котором описать содержание ошибки и попросить о возврате ошибочно уплаченных денежных обязательств. Механизм возврата ошибочно уплаченных денежных средств предусмотрен в ст. 43 НКУ. К письму следует обязательно приложить копию неправильного платежного поручения.

Иногда на практике налогоплательщики просят не о возврате, а о зачислении денег по правильному назначению. Впрочем, неважно, каким образом налогоплательщик будет распоряжаться неправильно уплаченными денежными средствами, в случае нарушения срока погашения налогового обязательства Налоговая, скорее всего, будет применять штрафы.

Так что желаем вам не ошибаться! Это сэкономит деньги и сбережет нервы.![]()

Евгений ПАНЧИШИН,

бухгалтер-эксперт

газеты «Интерактивная бухгалтерия»

1 Инструкция о безналичных расчетах в Украине в национальной валюте, утвержденная постановлением Правления НБУ от 21.01.2004 г. № 22 (далее — Инструкция № 22).

2 Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV.

3 Код «101» — код вида уплаты суммы налогов и сборов/единого взноса.

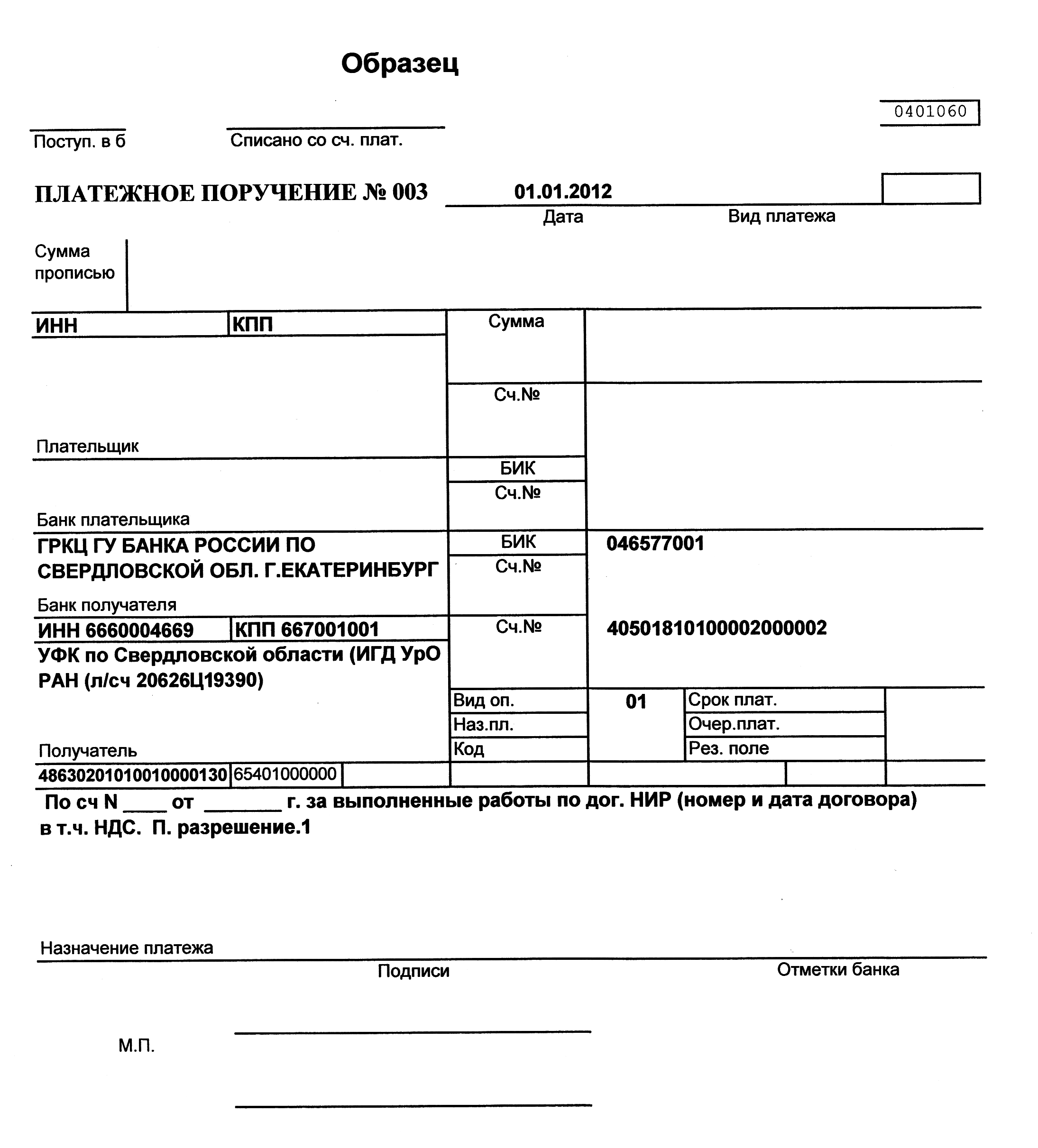

правила заполнения и образец платежки 2021 — Контур.Экстерн

Пожалуй, почти в любой компании каждый месяц составляются десятки платежных поручений. Деньги перечисляют поставщикам за товары, банку за обслуживание счета, сотрудникам за отработанное время и т. д. Особое внимание бухгалтеры уделяют оформлению платежек на налоги. Ведь любая неточность может привести к тому, что деньги не дойдут до получателя. В итоге компании могут грозить штрафы, а иногда и блокировка счета. Как составить платежное поручение без ошибок, расскажем ниже.

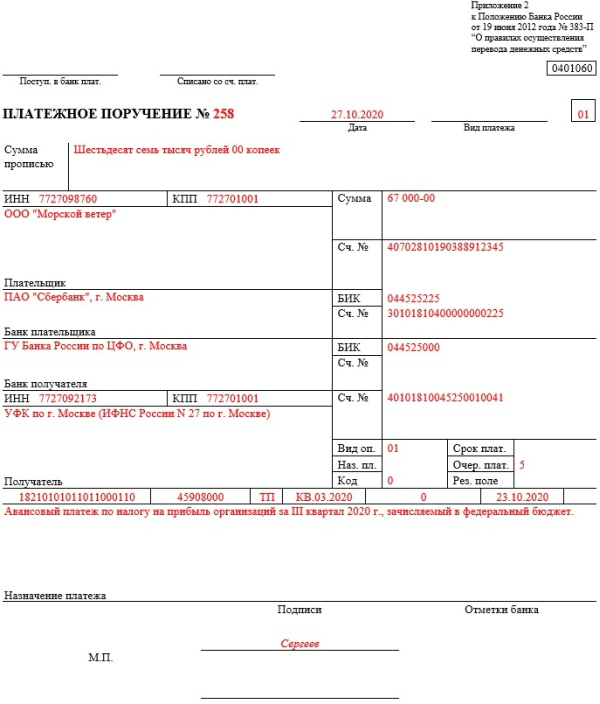

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 19.06.2012 № 383-П и в Приложении 2 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

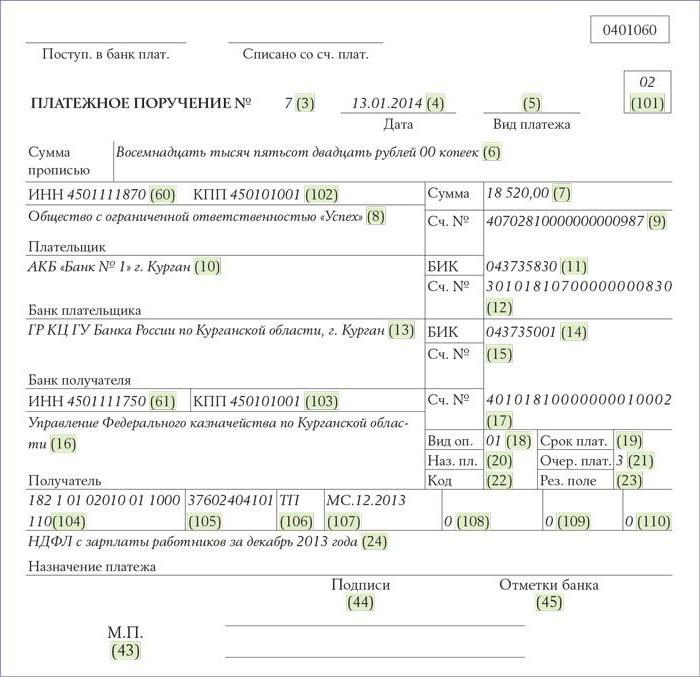

С 1 января 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них будут указываться данные казначейского счета и уточненные данные банка получателя. Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2020 год».

Поля платежного поручения

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Формируйте квитанции на оплату налогов прямо в Контур.Экстерне! Дарим вам 3 месяца!

Попробовать

Характеристика основных значимых полей

В 2021 году ряд изменений произойдет и в порядке заполнения полей платежных поручений. Новые правила утвердил Минфин Приказом от 14.09.2020 № 199Н. Часть из них действует уже с 1 января, а часть только с 1 октября 2021 года.

Новые правила утвердил Минфин Приказом от 14.09.2020 № 199Н. Часть из них действует уже с 1 января, а часть только с 1 октября 2021 года.

Поле № 5 расскажет о виде платежа: «срочно», «почтой», «телеграфом». Заполните его в порядке, установленном банком. Если такого порядка нет, оставьте поле пустым.

В полях № 8-11 укажите свои данные: наименование организации или ФИО физлица, номер счета, наименование и место нахождения банка, БИК и номер счета.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Поля № 12, 13, 14 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Очень важно знать очередность платежа по налогам в платежном поручении. Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность.

Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность.

Поле № 22. Здесь отмечают код УИП. Чаще всего он равен «0». Если ФНС отметила УИП в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2021 года».

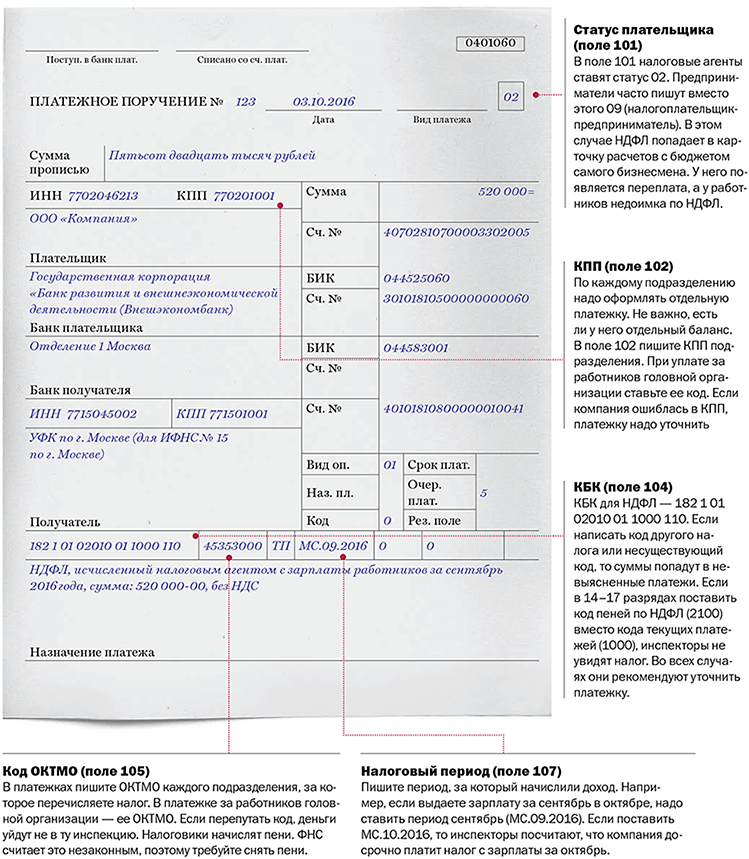

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «09». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом. Обратите внимание, с 1 октября 2021 года код «09» утратит силу, вместо него ИП будут указывать код «13».

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность в КБК может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей, «ТР» для платежей по требованиям, «АП» — по акту налоговой проверки и т.д. С 1 октября 2021 года вместо кодов «ТР», «АП», «ПР» и «АР» надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается номер документа основания, если такого документа нет — просто ставится «0». Несмотря на то, что код «ТР» и другие отменят, в этом поле они продолжат фигурировать. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Если дата отсутствует, ставится ноль.

Поле № 110 не заполняется.

Где взять реквизиты для платежных поручений в 2021 году

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года. Чтобы облегчить переход и избежать большого количества невыясненных платежей, ФНС разрешила пользоваться старыми реквизитами до 30 апреля. Но мы рекомендуем не откладывать и сразу пользоваться новыми указаниями, так как многие банки уже не принимают платежки, заполненные старыми данными.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г.

МОСКВЕ г. Москва;

МОСКВЕ г. Москва; - Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Как узнать индекс документа для уплаты налога

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

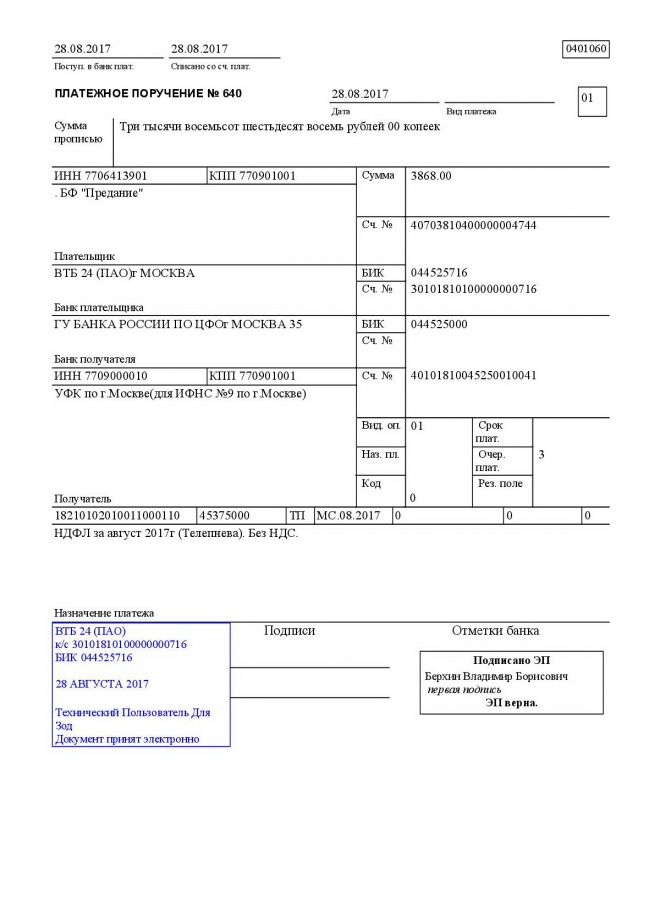

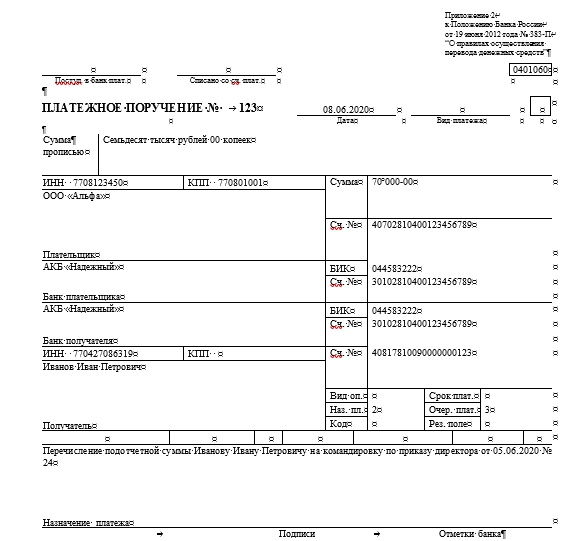

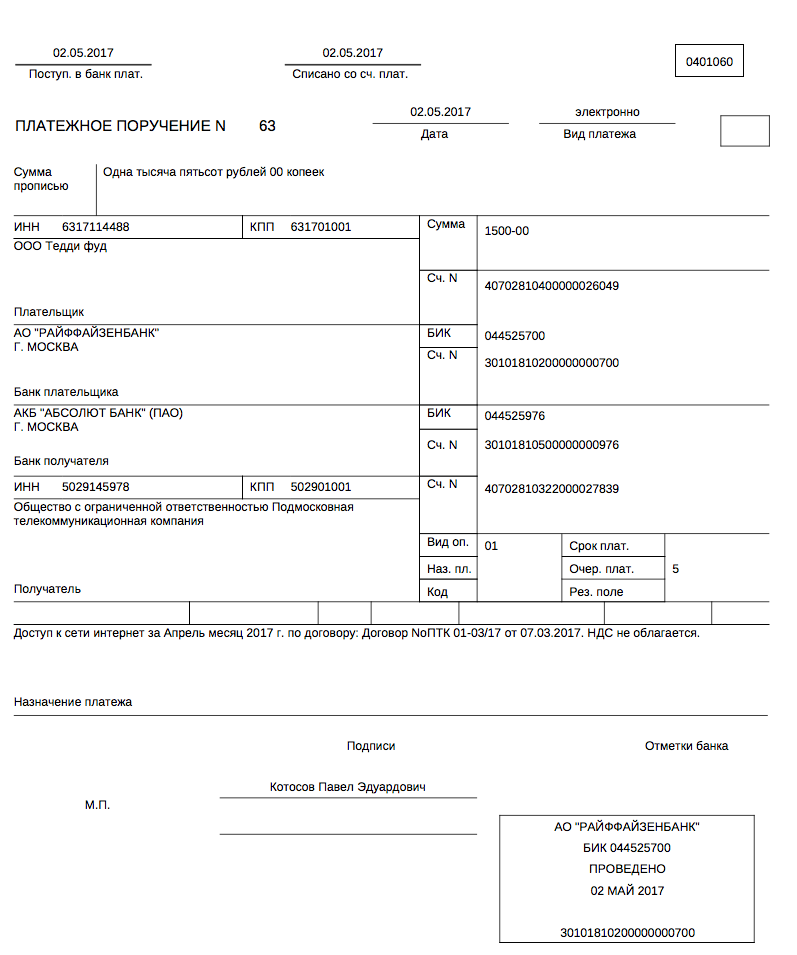

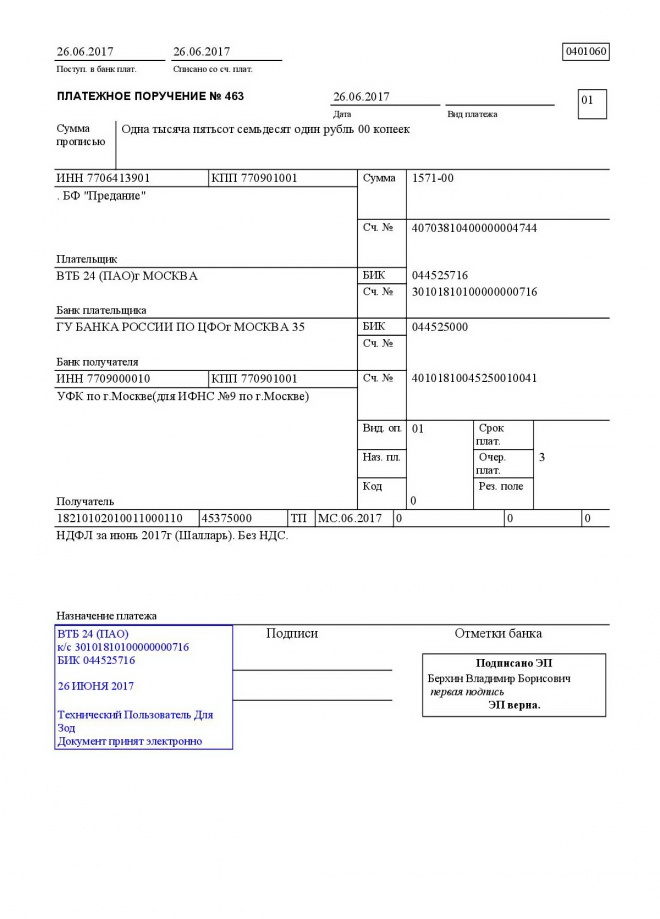

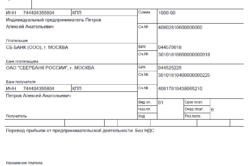

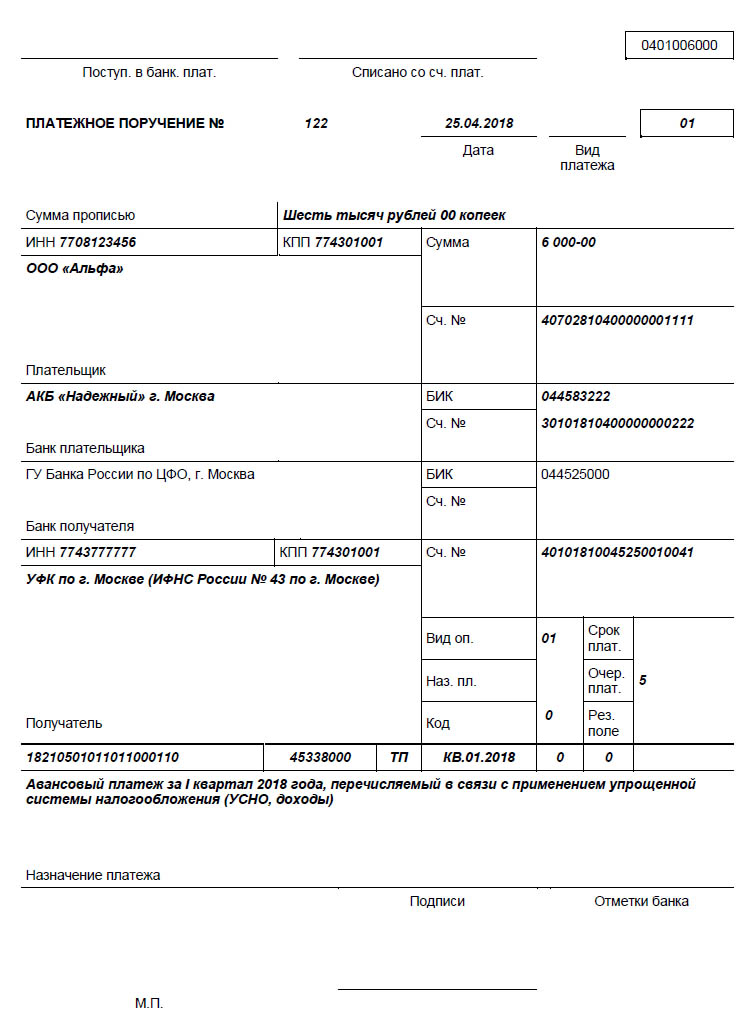

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2021 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

Скачать образец заполнения платежного поручения

Скачать образец платежного поручения по налогу на прибыль (федеральный бюджет)

Скачать образец платежного поручения по налогу на прибыль (бюджет субъекта)

404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О

персональных данных» я выражаю согласие на обработку АО ВТБ Лизинг (обслуживает сайт

http://vtb-leasing.ru, ИНН7709378229, ОГРН 1037700259244, местонахождение: 109147,

Москва ул. Воронцовская д. 43, стр. 1) своих персональных данных без оговорок и

ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1

ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и

подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих

интересах. Согласие на обработку персональных данных дается мной в целях получения

услуг, оказываемых АО ВТБ Лизинг.

Согласие на обработку персональных данных дается мной в целях получения

услуг, оказываемых АО ВТБ Лизинг.

Перечень персональных данных, на обработку которых предоставляется согласие: фамилия, имя, отчество, место пребывания (город, область), номера телефонов, адреса электронной почты (E-mail), а также иные полученные от меня персональные данные.

Я выражаю свое согласие на осуществление со всеми указанными персональными данными

следующих действий: сбор, систематизация, накопление, хранение, уточнение (обновление

или изменение), использование, получение рассылки рекламно-информационного характера,

распространение (в том числе, передача), обезличивание, блокирование, уничтожение,

передача, в том числе трансграничная передача, а также осуществление любых иных действий

с персональными данными в соответствии с действующим законодательством. Обработка данных

может осуществляться как с использованием средств автоматизации, так и без их

использования (при неавтоматической обработке). При обработке персональных данных АО ВТБ

Лизинг не ограничено в применении способов их обработки.

Обработка данных

может осуществляться как с использованием средств автоматизации, так и без их

использования (при неавтоматической обработке). При обработке персональных данных АО ВТБ

Лизинг не ограничено в применении способов их обработки.

Настоящим я признаю и подтверждаю, что в случае необходимости АО ВТБ Лизинг вправе предоставлять мои персональные данные третьим лицам исключительно в целях оказания услуг технической поддержки, а также (в обезличенном виде) в статистических, маркетинговых и иных научных целях. Такие третьи лица имеют право на обработку персональных данных на основании настоящего согласия.

Я подтверждаю согласие на получение рекламы и любой иной информации от АО ВТБ Лизинг, в

том числе от партнеров АО ВТБ Лизинг, по любым каналам связи, в том числе посредством

использования телефонной и подвижной связи, смс–оповещения, почтового письма,

телеграммы, голосового сообщения, сообщение по электронной почте. При осуществлении

рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в

настоящем электронном письме. Право выбора компаний, осуществляющих рассылку,

предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой

рассылки.

При осуществлении

рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в

настоящем электронном письме. Право выбора компаний, осуществляющих рассылку,

предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой

рассылки.

Данное согласие действует до даты его отзыва мною путем направления в АО ВТБ Лизинг подписанного мною соответствующего письменного заявления, которое может быть направлено мной в адрес АО ВТБ Лизинг по почте заказным письмом с уведомлением о вручении, либо вручено лично под расписку надлежаще уполномоченному представителю АО ВТБ Лизинг.

В случае получения моего письменного заявления об отзыве настоящего согласия на обработку

персональных данных, АО ВТБ Лизинг обязано прекратить их обработку и исключить

персональные данные из базы данных, в том числе электронной, за исключением сведений о

фамилии, имени, отчества.

Я осознаю, что проставление отметки в поле слева от фразы «Согласен на обработку персональных данных» на сайте http://vtb-leasing.ru ниже текста настоящего Соглашения, означает мое письменное согласие с условиями, описанными в нём.

Ошибки, которые чаще всего совершают при проведении платежа

Будьте всегда внимательны, ведь речь идет о ваших деньгах. Объем операций по переводу денег через разные интернет-системы постоянно увеличивается, однако количество ошибок, которые возникают при их осуществлении, не снижается – несмотря на все предупреждения. Bilderlings составил список самых распространенных ошибок, которые особенно часто совершаются клиентами при проведении платежа.

Правильно указывайте «назначение платежа»

Во-первых, когда клиент оформляет тот или иной платеж со своего счета, в платежном поручении всегда есть отдельное поле, где указывается информация о том, что это за платеж. Важно, чтобы при оформлении платежного поручения было указано название документа, согласно которому производится платеж, например, «контракт» или «инвойс». Важно отметить, что формулировка “платеж” для этого поля не подходит.

Важно, чтобы при оформлении платежного поручения было указано название документа, согласно которому производится платеж, например, «контракт» или «инвойс». Важно отметить, что формулировка “платеж” для этого поля не подходит.

Во-вторых, клиенту важно точно указывать номер этого документа. В-третьих, надо указывать дату этого документа. Наконец, в-четвертых, клиент вписывает – за что именно проходит платеж. То есть, нужно указать четкую цель платежа, скажем, за определенный вид товара или услуги. Например, может быть «Контракт №1 за покупку…» – того или иного товара.

Нередко клиенты относятся к таким «мелочам» довольно невнимательно, к примеру, пишут кириллицей, когда следует заполнять латиницей, и желательно – на английском языке. В рамках пост-мониторинга компания может запросить у клиента дополнительные пояснения. И ему, чтобы ответить на вопросы компании, придется потратить на это определенное время, терять которое деловому человеку совсем не хочется.

Сумма платежа должна совпадать с указанной в документе

Такой пример. Партнер клиента присылает счет, скажем, на 10 тысяч евро, но при этом, по какому-то своему взаиморасчету, отправляет 11 тысяч. Эта ситуация поспособствует появлению дополнительных вопросов. Ведь всегда очень важно, чтобы перечисляемая сумма совпадала с указанной в инвойсе.

Партнер клиента присылает счет, скажем, на 10 тысяч евро, но при этом, по какому-то своему взаиморасчету, отправляет 11 тысяч. Эта ситуация поспособствует появлению дополнительных вопросов. Ведь всегда очень важно, чтобы перечисляемая сумма совпадала с указанной в инвойсе.

Другое дело, если речь идет, скажем, о частичной оплате, – это понятно. И тогда в «назначении платежа» надо указать «частичная оплата» (partial payment). Упомянутая ошибка при перечислении денег одна из самых частых, которую клиенты обычно допускают, опять же, просто по неосторожности.

Проверяйте номер счета всегда дважды!

Казалось бы, что может быть важнее – правильно указывать номер счета частного лица или организации, которой перечисляют деньги, но здесь ошибки – это самое обычное дело.

Клиент всегда должен понимать, что даже одна неверно указанная цифра или буква отправит его средства совершенно другому адресату. Известны случаи, когда возникали нелепые недопонимания: один человек убеждает, что деньги перечислил вовремя и по адресу, а другой видит, что ничего не получил.

На самом деле, при осуществлении платежей и внесении базовой информации для создания платежного поручения, что через классический банк, что финтех-компанию, все плюс-минус одинаково для физического лица.

Для того, чтобы создать платежное поручение важно знать полные реквизиты получателя – название получателя, номер его счета, назначение платежа, названия банка получателя, SWIFT банка получателя, юридический адрес получателя, а в идеале – регистрационный номер получателя и юридический адрес его банка. Лучший способ избежать риска, что средства уйдут не туда – указать в реквизитах как можно больше информации для отправителя средств.

После того, как все данные указаны в платежном поручении, клиент должен обязательно проверить: все ли правильно указал. К тому же надо быть еще более внимательным, когда речь идет о международных платежах. Одно дело, когда речь идет о платежах внутри своей страны, а другое – на международном поле. В противном случае, если информация в платеже была указана с ошибкой, тогда существует вероятность что платеж может вернуться или придется отправлять уточнения, что все равно займет немало времени.

Через систему SWIFT возврат средств идет, как минимум, с той же скоростью, как и собственно платеж. В среднем, возврат средств занимает до 14 дней. Если, например, платеж осуществлен в зоне SEPA, тогда его возврат в этой же системе займет около 2-3 рабочих дня. Но даже несколько дней в определенных ситуациях могут быть решающими.

Словом, внимательность – и еще раз внимательность.

Коды вида операций — «Альфа-Банк»

Как определить какой код вида операции указать при платеже?

Перечень кодов видов валютных операций разделен на группы (условная нумерация группы определяется первыми двумя цифрами кода вида операции) в зависимости от предмета договора, на основании которого осуществляется платеж и /или экономического характера платежа: например, оплата за товары, оплата за услуги, покупка недвижимости, продажа ценных бумаг, выплата заработной платы, оплата штрафа или налога):

01 и 02 группы — конверсионные операции резидентов и нерезидентов в безналичной форме

10 и 11 группы — платежи за товары с вывозом из РФ или ввозом в РФ (экспорт/ импорт товаров)

12 и 13 группы — платежи за товары без ввоза в РФ или вывоза из РФ

20 и 21 группы — платежи за услуги, работы, информацию и результаты интеллектуальной деятельности, исключительные права на них, за аренду (экспорт/ импорт)

22 и 23 группы — платежи по договорам

30 группа — платежи за недвижимое имущество

32 группа — платежи по договорам уступки требования и перевода долга

35 группа — прочие платежи, связанные с внешнеторговой деятельностью

40 и 41 группы — предоставление кредитов и займов

42 и 43 группы — возвраты кредитов и займов и процентов по ним

50 группа — платежи за доли, паи, вклады в имущество

51 и 52 группы — купля -продажа ценных бумаг

55 группа — исполнение обязательств по ценным бумагам

56 группа — платежи по операциям с производными финансовыми инструментами

57 группа — платежи по договорам доверительного управления имуществом

58 группа — платежи по договорам о брокерском обслуживании

59 группа — платежи по договорам об оказании клиринговых услуг

60 группа — переводы нерезидентов (друг другу или сам себе)

61 группа — переводы резидентов (друг другу или сам себе)

70 группа — неторговые операции (налоги, заработная плата, пенсия, благотворительная помощь и т. п.)

п.)

80 группа — операции (резидентов и нерезидентов) по договорам с уполномоченным банком (по аккредитивам, кредитным договорам, оплата банковской комиссии по договору расчетно-кассового обслуживания и т.п.)

90 группа — прочие валютные операции.

Код вида валютной операции зависит также от направления платежа (кто кому платит: резидент нерезиденту или нерезидент резиденту (см. столбец Получатель и Плательщик в таблице ниже)), а также от особенностей расчетов.

PDFПеречень кодов видов операции (КВО)420 КБПолные формулировки кодов видов операций содержатся в Перечне кодов видов операций резидентов и нерезидентов, который является приложением 1 к Инструкции Банка России от 16.08.2017 № 181-И.

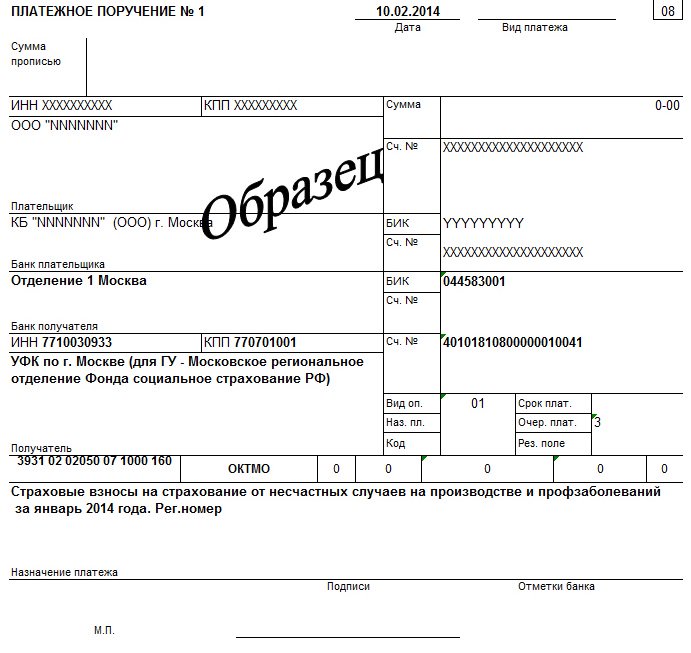

Как создать платёжку на уплату пени и штрафов — Эльба

Сколько видов налогов — столько пеней и штрафов и по ним. Для каждого вида нужна своя платёжка с особенными реквизитами. Реквизиты будут зависеть даже от того, добровольно вы собрались платить штрафы и пени или нет.

Реквизиты будут зависеть даже от того, добровольно вы собрались платить штрафы и пени или нет.

Эльба готовит платёжки по пени и штрафам автоматически, если в раздел Письма пришло требование на их уплату. Вы увидите в открытом требовании кнопку «Оплатить или скачать платёжки».

Если налоговая вдруг прислала требование на бумаге, или вы хотите покончить с хвостами добровольно, не дожидаясь требования, создайте платёжку сами в Эльбе из раздела «Платёжки» → «Уплата штрафа, пени в бюджет». Разберём, как заполнить поля платёжки.

Причина оплаты

Первым делом укажите, что оплачиваете: штраф или пени. Если налоговая начислила пени или штрафы по разным налогам и сборам, для каждого потребуется отдельная платёжка.

Вид налога или взноса

Теперь ответственный шаг — за что платим. Заполните поле «Вид налога или взноса» — по нему Эльба определит КБК.

Если у вас есть справка о состоянии расчётов или требование, посмотрите вид налога или взноса в колонке «Наименование налога, сбора» и выберите его в Эльбе. Если штраф или пени увидели в выписке операций по расчётам с бюджетом, название налога или взноса ищите над таблицей с расчётами.

Если штраф или пени увидели в выписке операций по расчётам с бюджетом, название налога или взноса ищите над таблицей с расчётами.

КБК в платёжке должен совпадать с КБК в требовании, можете сверить. КБК в справке о состоянии расчётов или в выписке будет на пару цифр отличаться от КБК, который подставит Эльба. Это не ошибка, Эльба заполняет КБК правильно. Дело в том, что в справке и выписке налоговая указывает общий КБК для определённого вида налога или взносов. А вам нужен конкретный КБК, который отражает, что уплачиваете: налог, пени или штраф. Так для фиксированной части страховых взносов по пенсионному страхованию в справке и выписке указывается КБК 182 1 02 02140 06 0010 160, а для уплаты пеней нужен КБК 182 1 02 02140 06 2110 160.

ОКТМО

Код ОКТМО и код отделения ИФНС, ПФР или ФСС Эльба заполнит автоматически по данным из раздела «Реквизиты». Но не лишним будет сверить их с кодами, которые указаны в требовании или другом документе, из которого вы узнали о штрафе или пенях. Особенно важно проверить реквизиты, если недавно сменили адрес регистрации или платите НДФЛ в разные инспекции.

Особенно важно проверить реквизиты, если недавно сменили адрес регистрации или платите НДФЛ в разные инспекции.

Для некоторых платежей нужно указать систему налогообложения. Эльба заполнит ее автоматически по данным в разделе «Реквизиты». Проверьте заполнение этого поля, если недавно сменили систему налогообложения. Возможна ситуация, когда в реквизитах уже указана новая система налогообложения, а требование пришло по старой.

Основание платежа

В основании платежа укажите:

- «Есть требование ИФНС или ПФР», если платите по требованию.

- «Есть акт проверки», если платите по акту. Появятся поля для заполнения номера и даты документа — перепишите их из требования или акта.

- Если увидели штраф или пени в личном кабинете на сайте налоговой или сверке, выберите «Нет требования или акта, уплачиваю добровольно».

Это самые распространённые основания для платежа, но может случиться так, что ни один из них не подойдёт для вашей ситуации. Тогда создать или отредактировать платёжку стоит в интернет-банке или на сайте налоговой. Вот страница для ИП, а вот — для ООО.

Тогда создать или отредактировать платёжку стоит в интернет-банке или на сайте налоговой. Вот страница для ИП, а вот — для ООО.

Сумма, дата и назначение платежа

Осталось указать сумму и дату платежа. Назначение платежа Эльба заполнит автоматически. Вот и всё, платёжка готова! Нажмите «Оплатить или скачать», чтобы перейти к оплате, или «Сохранить», чтобы вернуться к оплате позднее.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

как заполнить поле «Назначение платежа» в платежном поручении?

Закон не определяет конкретного перечня документов, которые покупатель должен представить организации для возмещения ущерба

18. 10.2019Российский налоговый портал

10.2019Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

Покупателю был поставлен не тот товар. Покупатель возвращает приобретенный у организации товар и просит возместить свои затраты на транспортировку, которая осуществлялась через транспортную компанию и оплачивалась непосредственно транспортной компании.

Каким образом нужно заполнить поле «Назначение платежа» платежного поручения? Каков документооборот в данной ситуации? Какие бухгалтерские проводки необходимо сделать?

Рассмотрев вопрос, мы пришли к следующему выводу:

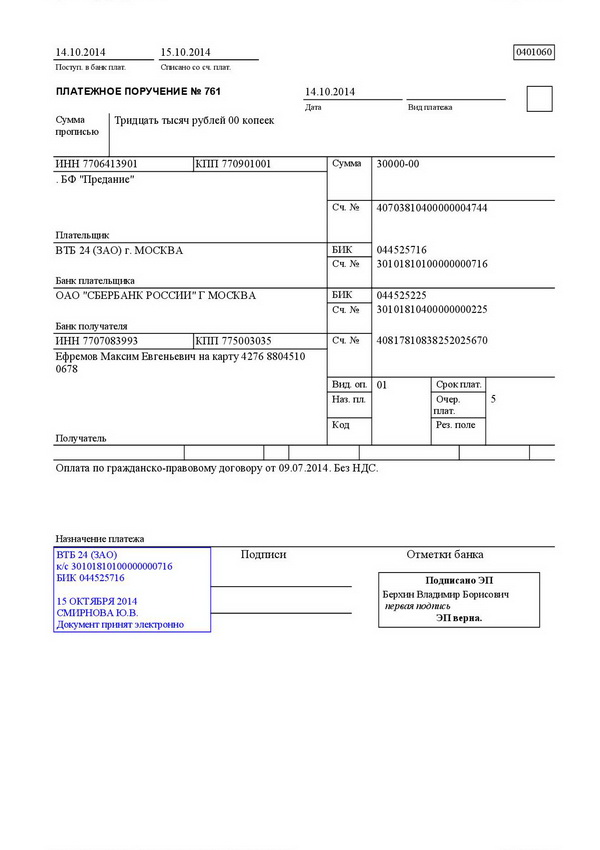

Организация в данном случае может заполнить поле «Назначение платежа» платежного поручения в произвольной форме с отражением сущности платежа, например, следующим образом: «Возмещение убытков (расходов по доставке товара по договору N ___ от _____) на основании претензии (письма) от _____».

Закон не определяет конкретного перечня документов, которые покупатель должен представить организации для возмещения ущерба. Их примерный перечень приведен ниже.

В связи с возмещением покупателю убытков организация должна признать в бухгалтерском учете прочий расход в соответствующей сумме, что отражается проводкой: Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям».

Обоснование вывода:

Платежное поручение

Перечень и описание реквизитов платежного поручения приведены в приложении 1 к положению Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств». Так, при заполнении поля «Назначение платежа» платежного поручения указывается назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая НДС (п. 24 указанного приложения).

Каких-либо особенностей заполнения реквизита «Назначение платежа» платежного поручения при перечислении денежных средств в порядке возмещения убытков не установлено (дополнительно смотрите сообщение Банка России от 27. 12.2012).

12.2012).

Таким образом, полагаем, что в рассматриваемой ситуации организация может заполнить его в произвольной форме с отражением сущности платежа, например, следующим образом: «Возмещение убытков (расходов по доставке товара по договору N ___ от _____) на основании претензии (письма) от _____».

Документы для возмещения убытков

По смыслу ст.ст. 15 и 393 ГК РФ, кредитор представляет доказательства, подтверждающие наличие у него убытков, а также обосновывающие с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства должником и названными убытками (п. 5 постановления Пленума ВС РФ от 24.03.2016 N 7).

Как правило, основанием для возмещения убытков является письменное обращение (претензия) кредитора к должнику с соответствующими требованиями, к которому прилагаются документы (их копии), подтверждающие наличие убытков, их размер и связь между неисполнением или ненадлежащим исполнением обязательства должником и убытками. Конкретного перечня таких документов нормативно-правовые акты не устанавливают.

Конкретного перечня таких документов нормативно-правовые акты не устанавливают.

По нашему мнению, в данном случае для подтверждения факта и размера убытка организации должны быть представлены документы, подтверждающие факт оказания покупателю услуг по перевозке товара и их оплату, например:

- транспортная накладная;

- акт оказанных услуг по перевозке товара;

- счет-фактура на услуги по перевозке товара;

- счет на оплату услуг по перевозке товара;

- платежное поручение на оплату услуг по доставке товара, выписка с расчетного счета (или иные документы, подтверждающие факт оплаты перевозки).

Бухгалтерский учет

Сумма признанных организацией-поставщиком убытков, подлежащих возмещению покупателю, подлежит включению в состав прочих расходов на дату такого признания, что отражается посредством следующей проводки (п.п. 2, 4, 12, 14.2, 16 ПБУ 10/99 «Расходы организации», План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31. 10.2000 N 94н):

10.2000 N 94н):

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям».

Заметим, что подтверждать факт признания должником требований о возмещении убытков могут как соответствующие документы, так и действия по перечислению кредитору денег в счет возмещения убытков (письмо Минфина России от 17.12.2013 N 03-03-10/55534).

Факт перечисления покупателю денежных средств в счет возмещения убытков с расчетного счета будет отражаться в учете организации-поставщика с использованием следующей записи:

Дебет 76, субсчет «Расчеты по претензиям» Кредит 51.

Pay to Order Определение

Сколько стоит заказ?

Оплата на заказ — это чек или тратта, которые должны быть оплачены путем подтверждения и доставки. Инструменты оплаты до заказа — это оборотные чеки или тратты, которые обычно пишутся как «плати X или плати до X». Введенное здесь имя указывает на конкретное лицо, группу или организацию, которым плательщик разрешает получать деньги. Инструменты с оплатой на предъявителя отличаются от инструментов на предъявителя, которые не требуют индоссамента.

Введенное здесь имя указывает на конкретное лицо, группу или организацию, которым плательщик разрешает получать деньги. Инструменты с оплатой на предъявителя отличаются от инструментов на предъявителя, которые не требуют индоссамента.

Ключевые выводы

- Оплата до заказа относится к оборотным чекам или траттам, оплачиваемым через индоссамент, который идентифицирует конкретное лицо или организацию, которым плательщик разрешает получать деньги.

- В Соединенных Штатах Единый торговый кодекс (UCC) — это стандартизированный набор законов, регулирующих деловые операции, в котором излагаются правила, касающиеся инструментов оплаты на заказ.

- Преимущество чеков с оплатой на заказ состоит в том, что они помогают защитить плательщика от неавторизованного лица или организации, пытающихся обманным путем снять деньги с банковского счета плательщика.

- Пустые индоссаменты более рискованны, чем индоссаменты с оплатой по заказу, потому что в случае утери чека его может обменять (обналичить или депонировать) любой, кто его найдет.

Как работает оплата заказа

Когда плательщик выписывает чек, он предоставляет банку конкретные инструкции по его обработке. Выписывая чек с оплатой до заказа, плательщик сообщает банку о переводе денег со счета плательщика получателю. Получатель платежа — это лицо, группа или организация, указанная на чеке для получения денежных средств.

Единый торговый кодекс (UCC) определяет правила, касающиеся инструментов оплаты на заказ. Он указывает, что право собственности на этот тип чека может быть передано только через индоссамент — тот, кто принимает чек, должен подтвердить его перед передачей в другое место.

Индоссамент для оборотного инструмента, такого как чек, требует подписи, разрешающей законный перевод денежных средств от одной стороны к другой.

Pay to Order и Единый торговый кодекс (UCC)

UCC — это набор стандартов среди законов о бизнесе, которые регулируют финансовые контракты.Большинство штатов США приняли UCC. Сам код состоит из девяти отдельных статей. Каждая статья посвящена отдельным аспектам банковского дела и кредитов, включая обработку инструментов оплаты на заказ. Более позднее дополнение к UCC охватывает электронные платежи. UCC лучше позволяет кредиторам ссужать деньги под залог личной собственности заемщика.

Сам код состоит из девяти отдельных статей. Каждая статья посвящена отдельным аспектам банковского дела и кредитов, включая обработку инструментов оплаты на заказ. Более позднее дополнение к UCC охватывает электронные платежи. UCC лучше позволяет кредиторам ссужать деньги под залог личной собственности заемщика.

Большинство штатов ратифицировали UCC в 1950-х годах. Луизиана в настоящее время является единственным штатом, который не полностью ратифицировал кодекс, хотя он принял несколько статей, в том числе те, которые касаются чеков, тратт и других оборотных инструментов.

Бланки подтверждения чека

Бланк индоссамента, ограничительный индоссамент и специальный индоссамент — это три типа чековых индоссаментов.

Бланк индоссамента

Бланк индоссамента — это чек, на котором стоит подпись плательщика, но не указывается получатель платежа. Это позволяет любому держателю чека предъявить претензию об оплате. Поскольку получатель платежа не указан, такой индоссамент по существу превращает инструмент в ценную бумагу на предъявителя. Пустые индоссаменты намного рискованнее, чем индоссаменты с оплатой до получателя.Если инструмент утерян, его может обменять (обналичить или сдать на хранение) любой, кто его найдет.

Пустые индоссаменты намного рискованнее, чем индоссаменты с оплатой до получателя.Если инструмент утерян, его может обменять (обналичить или сдать на хранение) любой, кто его найдет.

Ограничительное подтверждение

Ограничительный индоссамент — это когда сторона, получающая чек, отмечает «Только для депозита» в первой строке обратной стороны чека, а затем подписывает свое имя внизу. Эта форма может быть депонирована только на счет с указанным именем.

Специальное подтверждение

Особый индоссамент означает, что плательщик выписывает чек для его передачи определенному лицу.Получатель специального подтверждения — единственное лицо, которое может обналичить или внести этот чек. Инструкции для специального подтверждения следующие: Напишите «Оплатите заказу [имя получателя]» и подпишите ниже.

Преимущества оплаты заказа

Чек с оплатой по заказу гарантирует, что только получатель платежа, указанный в чеке, имеет право получить платеж. Это помогает защитить плательщика от попыток неуполномоченного лица или организации обналичить чек и обманным путем снять деньги с банковского счета плательщика.Это также защищает плательщика от несанкционированных требований к чеку в случае его утери или кражи.

Это помогает защитить плательщика от попыток неуполномоченного лица или организации обналичить чек и обманным путем снять деньги с банковского счета плательщика.Это также защищает плательщика от несанкционированных требований к чеку в случае его утери или кражи.

Если банк не может проверить личность лица или организации, претендующих на роль получателя, банк не будет выполнять чек и откажется произвести платеж. Это защищает как плательщика, так и банк от мошенничества с чеками.

2928315 — Платежное поручение LC RU: Назначение платежа в FB01, FB02

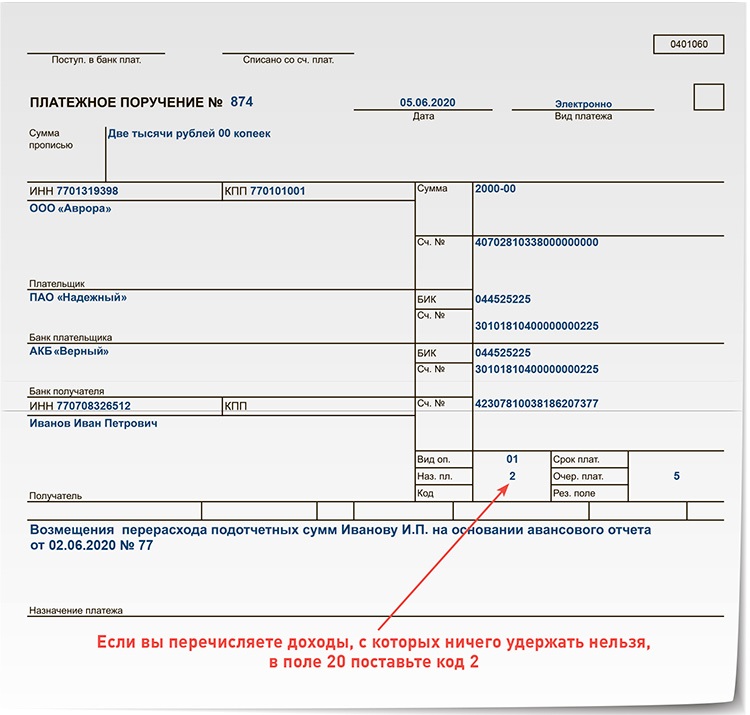

Признак

Согласно правовому документу № 5286-У «Правила заполнения кода вида оплаты труда в Платежных поручениях» от 14.10.2019 выдано ЦБ РФ при выплате заработной платы поле 20 Назначение платежа в платежном поручении должно быть заполнено значениями «1», «2» или «3»

При использовании транзакций FB01, FB02 необходимо поддерживать цель платежа во всплывающем окне «Дополнительная информация к платежному поручению»

Внимание: этот KBA недействителен для выпусков S / 4HANA 1909 и выше, а также для облачных решений S / 4HANA. См. SAP-ноту 2886612

См. SAP-ноту 2886612

Читать далее…

Окружающая среда

- Финансовый учет

- Центральный компонент SAP ERP

- Пакет расширений SAP для SAP ERP

- Пакет расширений SAP для SAP ERP, версия для SAP HANA

- SAP S / 4HANA, версии 1610, 1709 и 1809

Товар

SAP S / 4HANA 1610; SAP S / 4HANA 1709; SAP S / 4HANA 1809; Пакет расширения SAP для всех версий SAP ERP; Пакет расширений SAP для SAP ERP, версия для SAP HANA все версии

Ключевые слова

J_3RF_PLAT, KPP, OKATO, Бюджетный код, J3RFPDOC, J3RFCPD, BTE 00001030, BTE 00002218, J_3RF_PDOCV_2218, Россия, V_J_3RF_VENDOR, юридическое изменение, номер юридического документа 5286-U, Цель платежа, F_103_VRF_020, J_3RF_RF1 SM30, KBA, XX-CSC-RU-FI, Финансовый учет, How To

Об этой странице

Это предварительный просмотр статьи базы знаний SAP. Щелкните еще, чтобы получить доступ к полной версии на панели запуска SAP ONE Support (вход в систему)

обязательный).

Щелкните еще, чтобы получить доступ к полной версии на панели запуска SAP ONE Support (вход в систему)

обязательный).Дополнительные результаты поиска

Посетите SAP-заметки портала поддержки SAP и поиск KBA.

Что такое денежный перевод и как он работает? — Советник Forbes

В мире цифровых платежей скромный денежный перевод может показаться несколько странным. Имея возможность напрямую переводить платежи через приложение, платить кредитной или дебетовой картой, выписывать личный чек или даже платить наличными, зачем вам когда-либо использовать денежный перевод?

Хотя времена, когда денежные переводы были обычной формой оплаты, остались позади, денежные переводы по-прежнему служат важной потребности, которую нелегко повторить другими формами оплаты, какими бы продвинутыми ни были финансовые технологии.

Вот что вам нужно знать о денежном переводе, о том, как работают денежные переводы, когда и как их использовать.

Что такое денежный перевод?

Денежный перевод, как и чек, представляет собой бумажную форму платежа. Однако денежные переводы отличаются от личных чеков тем, что их оплата гарантирована. В отличие от чека, денежные переводы не возвращаются. Это связано с тем, что вы покупаете денежный перевод наличными или другим гарантированным способом оплаты, например дорожным чеком или дебетовой картой.Вы не можете приобрести денежный перевод с помощью личного чека или кредитной карты.

Кроме того, при покупке денежного перевода вы должны указать имя получателя (получателя). Финансовое учреждение-эмитент также должно указывать свое название в приказе. Наличие обеих этих частей информации на каждом денежном переводе затрудняет обналичивание денежного перевода кем-либо, кроме получателя, что делает денежные переводы более безопасными, чем наличные, и потенциально более безопасными, чем некоторые цифровые формы оплаты.

Маловероятно, что ваши деньги попадут в руки вора, даже если ваш денежный перевод украден или отправлен по неверному адресу. Но сохраните квитанцию, чтобы вы могли отслеживать и возвращать средства в случае утери или кражи вашего денежного перевода.

Но сохраните квитанцию, чтобы вы могли отслеживать и возвращать средства в случае утери или кражи вашего денежного перевода.

Однако денежные переводы имеют определенные ограничения. Например, в Почтовой службе США (USPS) вы не можете приобрести денежный перевод на сумму более 1000 долларов. Если вы покупаете денежные переводы на сумму более 3000 долларов за один день, вам потребуется заполнить специальную форму и предъявить удостоверение личности с фотографией государственного образца.

Как приобрести денежный перевод

Если вам нужен безопасный способ оплаты, вы можете приобрести денежный перевод в одном из учреждений или учреждений, которые их продают.К ним относятся:

- USPS

- Некоторые розничные банки, например Wells Fargo

- Некоторые розничные торговцы, включая аптеки, продуктовые магазины, розничные магазины больших размеров и магазины повседневного спроса

- Обналичивание чеков и выдача кредитов до зарплаты

Каждый денежный перевод имеет номинальную плату, которая в некоторых магазинах может стоить меньше доллара. USPS взимает 1,25 доллара за денежные переводы на сумму до 500 долларов или 1,75 доллара за денежные переводы на сумму от 500 до 1000 долларов. Денежные переводы могут стоить до 5 долларов в розничном банке.

USPS взимает 1,25 доллара за денежные переводы на сумму до 500 долларов или 1,75 доллара за денежные переводы на сумму от 500 до 1000 долларов. Денежные переводы могут стоить до 5 долларов в розничном банке.

Чтобы купить денежный перевод, будьте готовы оплатить как номинальную стоимость денежного перевода, так и комиссию. Если вы покупаете денежный перевод в своем банке, вы, как правило, можете оплатить его номинальную стоимость и комиссию со своего текущего или сберегательного счета.

При покупке денежного перевода сначала проверьте правильность суммы. Затем введите свое имя, контактную информацию и информацию о получателе. Подобно личному чеку, денежные переводы имеют строку для заметок, в которой вы можете указать цель денежного перевода, хотя это и не требуется.Также есть место для вашей подписи, которое может потребоваться, если вы не покупаете денежный перевод USPS.

Вы получите квитанцию от эмитента, которая предоставит подтверждение платежа, если денежный перевод потеряется — в некоторых случаях он также может позволить вам отслеживать, когда получатель получает денежный перевод.

Зачем нужен денежный перевод

Может показаться, что в мире, движимом удобством, нет места для денежных переводов. Однако есть несколько веских причин выбрать денежный перевод по сравнению с другими формами оплаты:

- Они предоставляют физическим лицам, не имеющим и не имеющим банковских счетов, доступ к дополнительным способам оплаты.Если у вас нет текущего счета, денежный перевод может заполнить некоторые пробелы.

- Это безопасная форма оплаты для отправки по почте. Наличные по почте могут быть украдены, а личные чеки включают номер вашего банковского счета, которым вы, возможно, не захотите поделиться с получателем. Денежный перевод нельзя украсть, как наличные, и он не дает получателю информации о частном банковском обслуживании.

- Они безопаснее, чем носить с собой наличные. Если вам нужно купить дорогую вещь, вам может быть неудобно носить с собой наличные.Например, если вы покупаете диван у кого-то на таком сайте, как Craigslist или Facebook Marketplace, вы можете принести денежный перевод, а не наличные.

- Это предпочтительная форма оплаты для некоторых транзакций. Некоторые продавцы запрашивают денежные переводы (или кассовые чеки), чтобы защитить себя от возвращенных чеков. Это обычное дело при продаже автомобилей на частных вечеринках или при личных продажах через Интернет.

Если денежный перевод пропал, существуют системы для замены утерянного или украденного денежного перевода, чтобы вы не потеряли деньги.Возможно, вам придется заплатить комиссию за замену утерянного или украденного денежного перевода, но это намного предпочтительнее потери всей суммы.

Как обналичить денежный перевод

Если вы являетесь получателем денежного перевода, как правило, вы можете бесплатно положить его на свой банковский счет. Помните, что при размещении денежного перевода разумно подождать, чтобы потратить любую из денег, пока вся сумма не будет очищена вашим банком.

Если вы предпочитаете обналичивать денежный перевод, вы можете сделать это в своем банке или любом учреждении, которое выдает денежные переводы. Но вам, возможно, придется заплатить до нескольких долларов. Скорее всего, вы заплатите самую низкую комиссию за обналичивание денежного перевода, обратившись в учреждение, выпустившее денежный перевод. Например, почтовое отделение бесплатно обналичивает денежные переводы USPS.

Но вам, возможно, придется заплатить до нескольких долларов. Скорее всего, вы заплатите самую низкую комиссию за обналичивание денежного перевода, обратившись в учреждение, выпустившее денежный перевод. Например, почтовое отделение бесплатно обналичивает денежные переводы USPS.

Когда вы депонируете или обналичиваете денежный перевод, вам нужно будет подписать его на оборотной стороне перед встречным агентом. Не подписывайте денежный перевод перед тем, как обналичить или положить его на хранение. Вам также потребуется предоставить удостоверение личности государственного образца с фотографией, чтобы обналичить его.

Недостатки денежных переводов

Хотя денежные переводы служат полезной цели, у них есть несколько недостатков.

Для начала, они не являются удобной формой оплаты, так как их нужно покупать лично. У них также есть максимальная сумма покупки (до 1000 долларов США в USPS), которая ограничивает их удобство. Например, в USPS платежи на сумму более 1000 долларов США требуют, чтобы вы приобрели несколько денежных переводов, чтобы покрыть полную стоимость, и вам придется платить отдельную комиссию за каждый из них.

Комиссии — еще один потенциальный недостаток денежных переводов. Хотя периодическая оплата денежного перевода может не сильно повлиять на ваш бюджет, расходы могут быстро возрасти, если вы полагаетесь на денежные переводы для регулярных платежей.

Наконец, денежные переводы также часто используются в мошенничестве. Эти мошенничества часто связаны с тем, что мошенник отправляет жертве поддельный денежный перевод на крупную сумму и просит вернуть часть денег. К тому времени, когда жертва обнаруживает, что денежный перевод является поддельным, она, возможно, уже положила деньги на свой текущий счет и отправила деньги обратно мошеннику.

Вот почему так важно внимательно проверять любой денежный перевод, который вы получаете, на предмет подделки, орфографических ошибок или других признаков мошенничества.Остерегайтесь любого отправителя денежного перевода, который, кажется, спешит передать вам документ.

Итог

Денежные переводы не могут быть альтернативой, когда доступны другие способы оплаты, но они являются более безопасной формой оплаты, чем наличные. Если вам необходимо обеспечить гарантированный платеж, денежный перевод — это недорогой вариант, широко доступный во многих местах по всей стране. Хотя денежные переводы имеют некоторые недостатки, их полезность в качестве безопасного метода оплаты означает, что они могут быть разумным выбором для транзакций.

Если вам необходимо обеспечить гарантированный платеж, денежный перевод — это недорогой вариант, широко доступный во многих местах по всей стране. Хотя денежные переводы имеют некоторые недостатки, их полезность в качестве безопасного метода оплаты означает, что они могут быть разумным выбором для транзакций.

Скромный денежный перевод может показаться странным, но в ближайшее время он никуда не денется.

Как выставить ордер на остановку платежа (и почему) — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Getty Отмена чека или платежа — не всегда простая задача, и вам нужно действовать быстро, как только вы обнаружите проблему.Процесс отмены чека называется приказом об остановке платежа. Вот подробный обзор распоряжений об остановке платежа, того, как они работают, сколько они стоят и когда действуют.

Что такое приказ о прекращении платежа?

Остановить платежное поручение — это запрос на отмену платежа до его обработки. Платежи включают личные чеки и платежи ACH, такие как регулярные ежемесячные платежи по счетам.

Есть несколько причин, по которым физическое лицо может запросить остановку платежа, в том числе:

- Неверная информация по чеку

- Чек отправлен на неправильный адрес

- Утерянный или украденный чек

- Недостаточно средств на банковском счете

- Спор по поводу покупки или оказанных услуг

Как работает распоряжение о прекращении платежа

Физические лица могут обратиться в свои банки с просьбой об остановке платежей.После предоставления необходимой платежной информации банк отмечает чек, если он еще не был обработан, и прекращает клиринг чека.

В зависимости от банка, запретительные платежные поручения обычно истекают через шесть-12 месяцев, хотя многие банки позволяют вам продлевать стоп-платежные поручения, если чек все еще не погашен. Если ваш банк взимает комиссию за приостановленный чек, он также может взимать комиссию за продление платежного поручения за приостановку платежа. Остановить платежные поручения на платежах ACH на неопределенный срок.

Если ваш банк взимает комиссию за приостановленный чек, он также может взимать комиссию за продление платежного поручения за приостановку платежа. Остановить платежные поручения на платежах ACH на неопределенный срок.

Как остановить платеж по чеку

Остановить платеж по чеку несложно, но есть шаги, которые вы должны предпринять, чтобы обеспечить его успешность.

1. Примите меры. Совершенно необходимо действовать быстро, запрашивая остановку платежа, чтобы вовремя ее успеть. В тот момент, когда вы знаете, что существует проблема, вам следует работать над остановкой платежного поручения.

2. Проверить. Прежде чем связываться с кем-либо, найдите время, чтобы получить доступ к своему банковскому счету в Интернете или на мобильном устройстве, чтобы узнать, был ли платеж уже отправлен. Остановить платежное поручение не поможет, если у вас есть обналиченный утерянный или украденный чек.На этом этапе вам нужно будет сообщить о мошенничестве.

3. Соберите контрольную информацию. Ваш банк запросит конкретную информацию о вашем чеке, чтобы он мог правильно его отследить и убедиться, что он не был обработан. Детали, которые они могут запросить, включают:

- Идентификация фотографии

- Номер счета

- Маршрутный номер

- Имя получателя

- Дата проверки

- Контрольный номер

- Контрольная сумма

Для платежей ACH вас могут попросить предоставить другую информацию, такую как название компании, номер счета, идентификатор продавца ACH и сумму платежа.

4. Обратитесь в свой банк. Самый быстрый способ привести в действие распоряжение об остановке платежа — позвонить в свой банк напрямую, хотя вы можете сделать запрос онлайн или письменно. Некоторые банки могут потребовать от вас заполнить форму запроса об остановке платежа, чтобы начать процесс.

Если вы обратитесь в свой банк по телефону, вам может потребоваться письменное уведомление в течение 14 дней, в противном случае срок приостановки платежа истечет.

Остановить платежные поручения вступят в силу, как только банк подтвердит ваш запрос.

5. Свяжитесь с получателем платежа. В зависимости от причины, по которой вы запросили поручение об остановке платежа, вы можете при необходимости связаться с получателем платежа, чтобы сообщить ему об остановке платежа. Затем вы можете организовать новый платеж, если потребуется.

Остановить стоимость платежного поручения

Выдача распоряжения о прекращении платежа часто требует от держателя банковского счета комиссии за услугу. Комиссия может варьироваться в зависимости от банка, но в большинстве случаев она составляет от 20 до 30 долларов за запрос. Вот информация о комиссиях за остановку платежей в нескольких популярных онлайн-банках, а также в некоторых обычных банках.

Некоторые из упомянутых выше банков, например Chase и Bank of America, отказываются от комиссии за остановку платежей для премиальных банковских счетов. Обязательно уточните в своем банке, сколько он взимает с ваших банковских счетов за прекращение платежей. Некоторые банки не взимают плату за остановку платежа за утерянный или украденный пустой чек.

Некоторые банки не взимают плату за остановку платежа за утерянный или украденный пустой чек.

Всегда ли работают платежные поручения Stop?

Как упоминалось выше, вы должны подать запрос на остановку платежа до того, как банк обработает чек, а срок действия ордеров на остановку платежа может истечь через установленное время.Если вы решите не продлевать заказ, возможно, что платеж все равно будет обработан после истечения срока его действия.

Также возможно, что распоряжение об остановке платежа будет случайно проигнорировано, и ваш банк обработает платеж. Если это произойдет, банк несет ответственность за выплату любых сборов за обслуживание, включая комиссию за остановку платежа.

Не все платежи соответствуют требованиям для прекращения платежных поручений. Например, кассовые чеки и денежные переводы не подходят для приостановления платежных поручений.Поскольку в обоих случаях требуется предоплата, средства снимаются с вашего счета в момент их выдачи.

Вместо остановки платежа вы можете отказаться от кассового чека или денежного перевода, в зависимости от обстоятельств. К сожалению, процесс отмены может занять 90 дней или дольше для кассовых чеков и до 60 дней для денежных переводов. В некоторых случаях с вас также будет взиматься плата за отмену.

Законны ли приказы об остановке платежа?

Платежные порученияStop полностью легальны и предлагаются большинством банков и других финансовых учреждений.Есть определенные ситуации, когда необходимо остановить прохождение платежа. Остановка платежных поручений также защищает потребителей.

Однако остановка платежа не означает, что люди не несут ответственности, если они заключили договорное соглашение, требующее оплаты. Возможно, вы остановили конкретный платеж, но это не освобождает вас от каких-либо платежных обязательств. Вы можете подвергнуться штрафам за просрочку платежа и другим негативным последствиям, включая судебный иск.

Лучший способ не полагаться на распоряжение о стоп-чеке — это проверить правильность информации на чеке или платеже ACH перед его отправкой. Если у вас есть оговорки относительно платежа или проблемы с получателем платежа, сообщите им об этом перед отправкой платежа.

Если у вас есть оговорки относительно платежа или проблемы с получателем платежа, сообщите им об этом перед отправкой платежа.

Постоянные поручения: полное руководство

Постоянное поручение — это автоматизированный метод осуществления платежей, при котором физическое или юридическое лицо дает указание своему банку заплатить другому лицу или бизнесу фиксированную сумму денег через регулярные (фиксированные) интервалы. Плательщик контролирует постоянное платежное поручение; они устанавливают его сами и выбирают количество и частоту.

Компании, которые собирают регулярные платежи, включая подписку и рассрочку, могут делать это с помощью постоянных поручений, хотя есть некоторые недостатки.

В этом руководстве мы подробно объясним, как работают постоянные поручения, представим преимущества (и недостатки) и рассмотрим альтернативы.

Что такое постоянный платеж?

Постоянное поручение — это автоматизированный метод осуществления платежей, при котором физическое или юридическое лицо поручает своему банку выплатить другому лицу или предприятию фиксированную сумму денег через регулярные (фиксированные) интервалы. Плательщик контролирует постоянное платежное поручение; они устанавливают его сами и выбирают количество и частоту. Постоянные поручения создаются на определенный период времени (например, каждый месяц в течение года) или до тех пор, пока они не будут отменены.

Плательщик контролирует постоянное платежное поручение; они устанавливают его сами и выбирают количество и частоту. Постоянные поручения создаются на определенный период времени (например, каждый месяц в течение года) или до тех пор, пока они не будут отменены.

Любое физическое или юридическое лицо с текущим счетом может оформить постоянное платежное поручение онлайн, по телефону или лично в отделении своего банка.

Постоянное поручение отличается от платежа прямым дебетом. Постоянное поручение — это, по сути, указание плательщика своему банку, в котором говорится, что банк должен «переместить» средства другому лицу или организации.Напротив, когда вы настраиваете прямой дебет, лицо или организация, получающие платеж, запрашивают разрешение у плательщика на периодическое «снятие» средств со своего счета.

Некоторые малые предприятия собирают регулярные платежи с клиентов в порядке постоянного платежа. Получение платежа посредством постоянного платежного поручения обычно ничего не стоит, и, как только заказ будет запущен, бизнес может быть уверен, что платежи будут собираться автоматически и вовремя. Однако есть и недостатки: клиент может изменить или отменить платеж, не уведомляя вас, поэтому вам придется положиться на них, чтобы выполнить эту часть правильно.

Однако есть и недостатки: клиент может изменить или отменить платеж, не уведомляя вас, поэтому вам придется положиться на них, чтобы выполнить эту часть правильно.

Как работает постоянный платеж?

На первом этапе создания постоянного платежного поручения плательщику необходимо обратиться в свой банк и запросить его. В некоторых банках и строительных обществах постоянные поручения можно оформить онлайн или по телефону. Затем плательщик заполняет форму постоянного платежа (бумажную или онлайн) и передает ее в свой банк. Это будет включать подробную информацию о номере счета и коде сортировки лица или организации, которым платят.

Банки обычно не взимают плату с плательщика или получателя за создание или использование постоянных поручений.Важно помнить, что клиенты могут отменить постоянный платеж в любой момент, изменить сумму или дату платежа. Постоянные поручения создаются на определенный период времени (например, каждый месяц в течение года) или до тех пор, пока они не будут отменены.

Постоянные поручения: варианты использования

Люди обычно используют постоянные поручения для выполнения регулярных платежей, таких как аренда, ипотека, подписка на журналы, ежемесячные благотворительные пожертвования или переводы с текущего счета на сберегательный счет.Постоянные поручения особенно полезны для регулярных платежей от одного лица другому, где прямой дебет был бы менее простым вариантом.

Хорошим примером этого может быть арендатор, устанавливающий постоянное поручение своему домовладельцу на ежемесячные арендные платежи. Сумма будет одинаковой каждый месяц и будет отправляться с банковского счета арендатора на счет арендодателя в одно и то же время каждый месяц либо до тех пор, пока не истечет указанный промежуток времени, либо арендатор не отменит постоянное поручение через свой банк.

Какие преимущества постоянных поручений?

Обычно бесплатно как для плательщика, так и для получателя

Легко и быстро настраивается плательщиком

Полезно для регулярных платежей между частными лицами (например, арендатором арендодателю)

Помогает предприятиям собирать регулярные платежи вовремя, однажды настроив

Какие недостатки постоянных поручений?

Уведомлений об оплате нет.

Это означает, что потенциально получателю может потребоваться несколько недель, чтобы узнать, что платеж не состоялся (либо потому, что плательщик отменил его, либо потому, что на его счету не хватало средств, необходимых для покрытия суммы платежа). Если это произойдет, получателю придется преследовать плательщика, чтобы настроить платеж заново.Меньшая гибкость. Изменение суммы или даты платежа требует от плательщика отменить постоянное поручение и создать новое.

Риск просрочки платежа.Многим компаниям сложно убедить клиентов быстро оформить постоянное поручение или внести в него поправки по мере необходимости. Это возвращает риск просрочки платежа, что может вызвать проблемы с движением денежных средств для бизнеса.

Высокий админ. Компании, принимающие платежи по постоянному поручению, могут в конечном итоге постоянно проверять свой банк на предмет поступления платежа и вручную обновлять счета, когда это происходит. Это время и труд, которые лучше потратить на что-то другое.

Это означает, что потенциально получателю может потребоваться несколько недель, чтобы узнать, что платеж не состоялся (либо потому, что плательщик отменил его, либо потому, что на его счету не хватало средств, необходимых для покрытия суммы платежа). Если это произойдет, получателю придется преследовать плательщика, чтобы настроить платеж заново.

Это означает, что потенциально получателю может потребоваться несколько недель, чтобы узнать, что платеж не состоялся (либо потому, что плательщик отменил его, либо потому, что на его счету не хватало средств, необходимых для покрытия суммы платежа). Если это произойдет, получателю придется преследовать плательщика, чтобы настроить платеж заново.

Постоянные поручения для предприятий

В этом разделе представлены подробные сведения об использовании постоянных поручений, в том числе о том, когда их использовать, как получить доступ, настроить, изменить и отменить их, их время и полезное сравнение диаграмма с другими методами регулярных платежей.В конце есть даже удобный тест, который поможет вам решить, подходят ли постоянные заказы для вашего бизнеса.

Когда использовать постоянный платеж

Для начала подумайте, сколько у вас клиентов в настоящее время. Постоянные поручения, как правило, подходят для малых предприятий, организаций или клубов с менее чем 25 клиентами, так как определенный уровень доверия полезен при использовании постоянных поручений.

Во-вторых, подумайте, доверяете ли вы своим клиентам в том, что они устанавливают и производят платежи вовремя.Если да, то постоянный заказ может быть для вас хорошим вариантом, поскольку всю тяжелую работу по его настройке выполняет ваш клиент.

И, наконец, решение о том, использовать ли постоянное поручение, также зависит от типов платежей, которые вы чаще всего принимаете. Если большинство ваших клиентов платят регулярными фиксированными платежами, можно использовать либо постоянный платеж, либо прямой дебет. Также можно использовать постоянное поручение или прямой дебет для получения разовых платежей, хотя обычно они используются не так.

Для переменных платежей постоянные поручения менее полезны. Они не подходят для оплаты счетов с переменной суммой или периодичностью, таких как счета за коммунальные услуги или долги по кредитным картам, или в отраслях, где вы можете захотеть легко увеличить плату или обновить подписку.

Прямой дебет здесь больше подходит, так как он очень гибок. Вы контролируете ситуацию, а не клиент, поэтому вы можете корректировать сумму или частоту платежей в любое время (при условии, что вы заранее уведомите своего клиента).

Доступ и настройка постоянных заказов

Для вас, как продавца, очень мало действий, необходимых для запуска и работы постоянного поручения. Заказчик делает большую часть тяжелой работы. Все, что вам нужно сделать, это сообщить покупателю сумму платежа и дату платежа. Затем им необходимо обработать доступ и настроить процесс через свой обычный банк.

Заказчик делает большую часть тяжелой работы. Все, что вам нужно сделать, это сообщить покупателю сумму платежа и дату платежа. Затем им необходимо обработать доступ и настроить процесс через свой обычный банк.

Изменения, отмена и возврат средств

И снова вам придется полагаться на своего клиента, чтобы изменить сумму или дату платежа.Для этого вашему клиенту нужно будет отменить постоянный платеж, а затем создать новый.

В случае возврата средств, как только постоянное поручение покидает банковский счет клиента, они больше не могут его остановить. Если они потребуют от вас возмещения, условия вашего контракта будут определять, произойдет это или нет.

Постоянные поручения не предоставляют гарантии защиты клиентов, как прямой дебет. Если по какой-либо причине клиенты решат отменить постоянный заказ до достижения согласованной конечной точки, они должны будут сообщить вам об этом.Они рискуют понести комиссионные или штрафы за неуплату, что может повлиять на их кредитный рейтинг и появиться в их кредитном досье. Вот почему мы рекомендуем использовать постоянные поручения только тем клиентам, которым вы доверяете.

Вот почему мы рекомендуем использовать постоянные поручения только тем клиентам, которым вы доверяете.

Сроки платежа по постоянному поручению

Если банк вашего клиента использует Faster Payments (что в большинстве случаев используется сейчас), платеж по постоянному поручению, скорее всего, поступит на ваш счет в тот же день, когда клиент отправит его.

Но важно отметить, что если ваш обычный платеж должен поступить в нерабочий день (например, в выходные или праздничные дни), банки могут обработать его на следующий рабочий день.Если банк клиента не использует Faster Payments, перевод постоянного платежного поручения с одного банковского счета на другой занимает три рабочих дня.

К сожалению, для входящих платежей постоянного поручения функция уведомления недоступна, поэтому вам придется постоянно проверять свой аккаунт, чтобы узнать, поступил ли платеж.

Защита клиентов

Всякий раз, когда ваш клиент устанавливает постоянное поручение, он должен убедиться, что он использует правильный код сортировки и номер счета для вашего бизнес-счета. Неверные данные могут привести к тому, что их деньги попадут на чужой счет, который может быть непросто получить!

Неверные данные могут привести к тому, что их деньги попадут на чужой счет, который может быть непросто получить!

У клиентов, использующих постоянные платежи, есть определенный уровень защиты прав потребителей. Например, если кто-то делает мошенническое постоянное платежное поручение со своего счета, банк должен немедленно вернуть деньги, как только они будут проинформированы о проблеме.

Требование о возмещении должно быть подано в течение 13 месяцев после того, как мошенническая транзакция покинула банковский счет клиента. Ваш клиент должен заранее авторизовать каждый платеж по постоянному поручению, а его банк должен помочь ему отследить любые средства, которые ушли в заблуждение.Важно отметить, что банки не несут ответственности за помощь людям в возврате утерянных денег.

Сравнение альтернатив постоянного платежного поручения

| Постоянное поручение | Прямой дебет | Кредитная или дебетовая карта | Наличными или чеком | |

| Настройка | Провайдер не нужен. Установлен клиентский контроль. Вы зависите от них. Установлен клиентский контроль. Вы зависите от них. | Требуется банк / провайдер. Вы управляете настройкой, суммой и датой платежа. | Требуется провайдер. Вам необходимо создать торговый счет. | Нет |

| Стоимость | Бесплатно (как для клиентов, так и для бизнеса). | Обычно низкий. Зависит от провайдера. GoCardless взимает 1% + 20 пенсов за транзакцию внутри страны. | Высокий. Обычно 2-3% за платеж, плюс ежемесячная плата за торговый счет. | Бесплатно |

| Количество отказов | Низкий. Частота отказов зависит от отрасли. Никаких уведомлений, если оплата не прошла. Частота отказов зависит от отрасли. Никаких уведомлений, если оплата не прошла. | Очень низкий.Менее 1% с GoCardless. Автоматическое уведомление немедленно информирует вас о сбоях. Затем вы можете повторно отправить платеж. | Высокий. Уровень невыполненных платежей обычно> 5% из-за истечения срока действия карты, аннулирования или превышения клиентами лимитов расходов. | Не применимо |

| Гибкость | Низкий. Фиксированные платежи только через определенные промежутки времени.Чтобы изменить сумму или дату, покупатель должен отменить постоянное поручение и создать новый. | Высокий. Вы можете собирать переменные суммы, изменять сумму или дату платежа без дополнительной авторизации. | Высокий. Вы можете собирать переменные суммы, изменять сумму или дату платежа без дополнительной авторизации. | Низкий. Вы полагаетесь на то, что покупатель совершит платеж, что может включать в себя погоню. |

| Риск просрочки платежа | Средний. После настройки низкий риск, но может быть непросто заставить клиентов быстро установить постоянные поручения или внести поправки, когда это необходимо. | Низкий. Вы можете автоматически взимать плату с клиентов, когда наступает срок оплаты. | Низкий. Вы можете автоматически списывать средства с карт клиентов, когда наступает срок оплаты. | Высокий. Не автоматизирован, и клиент имеет полный контроль. |

| Администратор | Высокий. Ежедневно проверяйте выписку по счету, чтобы узнать, какие платежи были сделаны. Нет уведомлений о сбое платежа. Обновите свои аккаунты вручную | Низкий. Автоматически отправлять сразу несколько платежей. Автоматически обновляйте свои учетные записи. Мгновенные уведомления при неудачных платежах.Легко отслеживайте платежи, не проверяя банковские выписки. | Низкий. После настройки платежа делать больше нечего. | Высокий. Все ручные процессы означают много времени администратора для вашего бизнеса. |

| Защита клиентов | Низкий. Отсутствие защиты клиентов после совершения платежей. Но большая защита для торговцев. | Высокий. Немедленное возмещение из банка клиента в случае неправильного платежа в соответствии с гарантией прямого дебета. | Средний (только для кредитных карт). В соответствии с разделом 75 нового Закона о потребительском кредите кредитные карты должны обеспечивать защиту покупок на сумму более 100 фунтов стерлингов и менее 30 000 фунтов стерлингов. | Нет. |

Все еще не уверены? Пройдите нашу быструю викторину, чтобы решить, подходят ли постоянные заказы для вашего бизнеса.

Постоянные поручения для клиентов (плательщиков)

Клиенты любят определенность и контроль, которые обеспечивают постоянные поручения. В этом разделе мы рассмотрим оплату постоянными поручениями с точки зрения клиента, в том числе как их использовать, что произойдет, если они откажутся, и можно ли возместить их. Мы также предоставим краткое сравнение различных способов регулярных платежей.

Мы также предоставим краткое сравнение различных способов регулярных платежей.

За что можно платить постоянным платежом?

Если вы новичок в постоянных заказах, вы найдете множество вещей, для которых их можно использовать.Общие примеры:

оплата счетов по кредитной карте

оплата с текущего счета на сберегательный счет или премиальные облигации

оплата фиксированных сумм счетов

оплата коммерческих и накладных расходов

оплата ежемесячной арендной платы

оплата подписки, например журналы, коробки для еды или программное обеспечение.

Обычно это повторяющиеся платежи на одну и ту же сумму в одно и то же время (например, ежемесячно).

Как настроить постоянный платеж?