Долг по наследству: как спастись от кредитов умершего родственника

Многие мечтают неожиданно получить богатое наследство. В жизни все намного прозаичнее: если умирает родственник, зачастую приходится выяснять, не ждет ли вас наследование долгов.

Не все люди оставляют после себя завещание. Не все ведут свои финансовые дела абсолютно прозрачно для семьи. И часто после смерти человека родственники вынуждены узнавать, не оставил ли он после себя кредиты, по которым нужно расплачиваться.

Переходят ли долги по наследству?

Принимая наследство — принимаешь долги. Но не все долги передаются по наследству.

Есть долги, по которым никто из родственников за умершего человека не отвечает и выплачивать их не обязан даже после открытия наследства. Например, не надо выплачивать за умершего алименты или штрафы за нарушение правил дорожного движения.

По многим другим задолженностям вам придется рассчитаться, если вы официально примете наследство. Еще один вариант — наследник имеет право на отказ от наследства, а вместе с тем — и от долгов наследодателя.

Если вы согласитесь стать официальным наследником, придется выплачивать за умершего родственника (разумеется, если такие долги у него есть) банковские кредиты, займы в микрофинансовой организации (МФО) или кредитном потребительском кооперативе (КПК), а также задолженность по коммунальным платежам и налогам.

Более того, в таком случае надо будет погасить не только основную задолженность, а ответить по всем долгам. Проценты, штрафы и пени, которые начислили к моменту смерти наследодателя — это тоже долги, которые передаются по наследству.

Как выяснить, кому и сколько был должен родственник

Вы не сможете по закону сами выяснить, остались ли у вашего ушедшего из жизни родственника долги и в каком объеме. Но вам поможет в этом нотариус, который ведет ваше наследственное дело. Он поможет оформить наследственное дело, а потом и разобраться с самим наследством, на которое вы можете претендовать или, наоборот, от которого предпочтете отказаться.

По вашей просьбе нотариус может запросить информацию о разных видах долгов вашего умершего родственника в бюро кредитных историй и Федеральной службе судебных приставов. В Федеральной налоговой службе он может уточнить, нет ли у наследодателя фискальных долгов.

В Федеральной налоговой службе он может уточнить, нет ли у наследодателя фискальных долгов.

Если вы знаете, в каких банках, МФО или КПК ваш родственник занимал деньги, сразу сообщите об этом нотариусу. Он сможет сразу запросить в этих организациях информацию о долгах, которые переходят по наследству, что ускорит процесс.

Иногда кредиторы могут дать знать о себе сами. Если заемщик вдруг перестает платить, и финансовая организация не может его найти, она всегда проверяет информацию о том, жив ли должник и открывал ли кто-то его наследственное дело.

Таким образом кредиторы могут вовремя предъявить свои требования, а наследники — узнать о долгах умершего до вступления в наследство.

Ищем кредиты

Записи о кредитах и займах человека хранятся в БКИ, создавая его кредитную историю. По закону наследник не является ни субъектом, ни пользователем кредитной истории наследодателя. Поэтому Центральный каталог кредитных историй (ЦККИ) Банка России, где содержатся сведения о бюро кредитных историй, в котором (или в которых, их может быть несколько) хранится кредитная история умершего, не может предоставить эту информацию наследнику. Но может и должен — нотариусу.

Но может и должен — нотариусу.

Нотариус имеет право получить сведения из ЦККИ, а также саму кредитную историю наследодателя уже в бюро кредитных историй с целью совершения нотариальных действий с его наследством.

По закону банки, МФО и кредитные кооперативы обязаны передавать информацию обо всех кредитах и займах как минимум в одно бюро кредитных историй. Кредитор сам выбирает, в какое бюро направлять информацию. И может сотрудничать сразу с несколькими бюро.

Чтобы узнать, где хранится кредитная история конкретного человека, нотариус направляет запрос в ЦККИ. Такое возможно, только если сам заемщик — субъект кредитной истории — умер и смерть заемщика подтверждена юридически. Итак,

наследники должны обратиться к нотариусу с заявлением об открытии наследственного дела и просьбой проверить информацию о долгах умершего родственника в бюро кредитных историй. После этого нотариус делает запрос в Центральный каталог кредитных историй Банка России и нужные бюро кредитных историй.По закону БКИ должны ответить не позднее, чем через три рабочих дня с даты получения запроса.

Так вам станет понятно, в каких банках есть кредиты у вашего умершего родственника.

Через 6 месяцев после смерти должника кредитор может обратиться в суд, чтобы взыскать долг с наследников умершего. До этого момента есть шансы договориться с банком о льготных выплатах — например, в рассрочку и без дополнительных начислений процентов.

Если окажется, что кредитов много, а наследственное имущество мало, у наследника есть возможность отказаться от наследства и тем самым избавить себя от выплаты этих долгов.

Как узнать о страховых долгах родственника

Страховки, в том числе по кредитам, не отражаются в кредитной истории.

Но если человек застраховал задолженность перед банком, информация об этом может быть у кредитора. Когда вы с помощью нотариуса узнали, в каком банке был кредит у вашего родственника, можно узнать в этом же банке, оформлялась ли страховка. Чтобы дать ответ, менеджеры могут попросить у вас свидетельство о смерти родственника. Дальше все будет зависеть от расторопности банковских сотрудников: они сообщат сразу, есть ли страховка, или дадут ответ через несколько дней.

Чтобы дать ответ, менеджеры могут попросить у вас свидетельство о смерти родственника. Дальше все будет зависеть от расторопности банковских сотрудников: они сообщат сразу, есть ли страховка, или дадут ответ через несколько дней.

Если речь идет о других видах страхования, узнать о наличии страховки крайне сложно. Можно попытаться поискать полис дома или в электронной почте застрахованного. Возможно, страховая компания когда-нибудь сама позвонит на номер застрахованного, чтобы предложить новую страховку или уточнить личные данные.

Впрочем, кредитная история может пригодиться и здесь. Если вы обращаетесь к нотариусу за данными о кредитах умершего, попросите его заодно посмотреть, есть ли в кредитной истории запросы от страховых компаний. Возможно, таким образом удастся найти компанию, где была оформлена страховка.

Чтобы не создавать дополнительных проблем вашим близким, храните документы о вкладах, кредитах, инвестициях и страховках так, чтобы родственники знали о них и могли в них разобраться.Финансовая честность в отношениях с родными людьми важна не меньше, чем с кредиторами.

ответственность наследников по долгам умершего

Ответственность наследников по долгам умершего

Те, кто считает, что со смертью заёмщика его обязательства по выплате долга прекращаются, а наследникам не нужно ни о чём заботиться, заблуждаются.

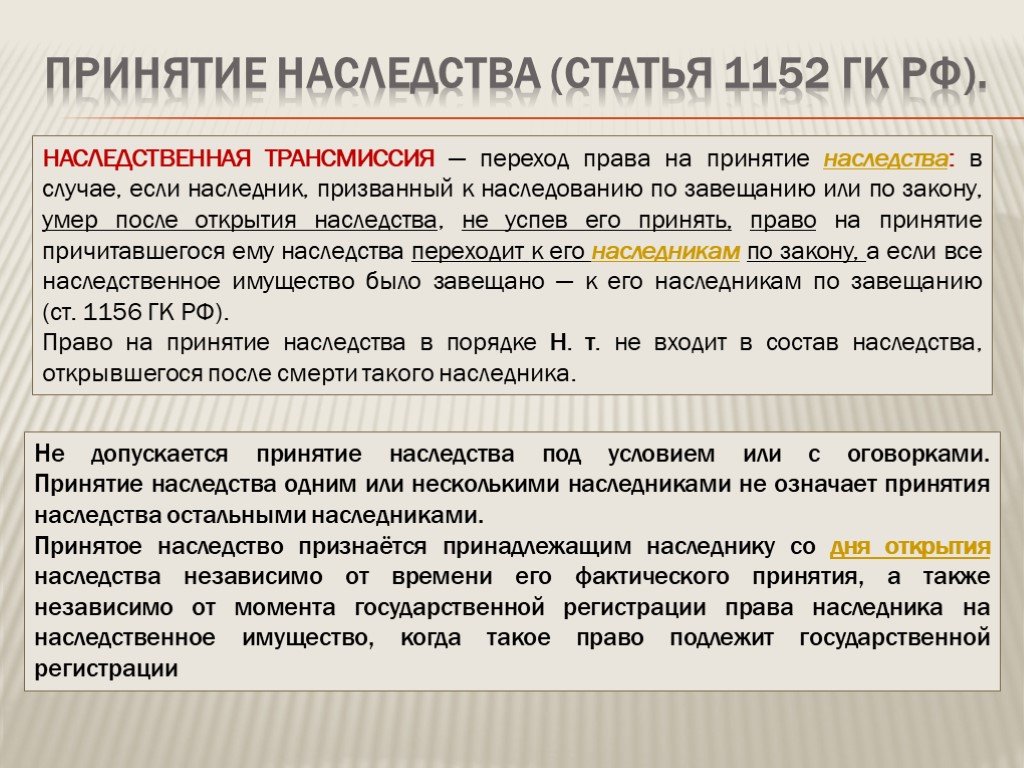

Ст. 1112 ГК РФ устанавливает, что в состав наследства включается как имущество ушедшего из жизни, так и его обязательства.

Таким образом, к наследникам вместе с активами переходят долги наследодателя.

Ответственность наследников по долгам умершего регламентируется ст. 1175 ГК РФ. Отметим три важных обстоятельства:

- Ответственность наступает в случае, если наследство принимается. При отказе наследника вступить в права наследования он теряет права на имущество умершего, но вместе с тем избавляется и от обязанности исполнения его обязательств.

- Если наследство принимается, то ответственность по долгам умершего ограничивается стоимостью принятого имущества.

- Кредиторы вправе предъявить требование исполнить обязательства умершего должника лицам, принявшим наследство, до окончания сроков исковой давности.

Проблема может возникнуть с получением информации о долгах умершего: как узнать, что он занимал деньги в МФО, сколько и на каких условиях? Прежде всего нужно вспомнить, не возникала ли раньше эта тема в разговорах, и внимательно ознакомиться с документами, которые удастся разыскать. Но при этом следует иметь в виду, что не все договоры составляются в бумажной форме, некоторые микрозаймы оформляются онлайн. Можно направить запрос в бюро кредитных историй и получить выписку с информацией о текущей долговой нагрузке.

Если удалось установить, что умерший взял микрозаём, то правильным будет обратиться в микрофинансовую организацию и известить её о кончине заёмщика. Если этого не сделать в надежде, что долг «рассосётся» сам собой, то через какое-то время можно оказаться участником судебных разбирательств.

Принять наследство или отказаться?

С учётом требований законодательства, перед наследниками умершего, взявшего микрозаём в МФО, возникает вопрос – принять свою часть наследства или отказаться от неё? Ответ на него зависит от соотношения стоимости принимаемого имущества и размера обязательств наследодателя.

Если долги умершего равны или превышают стоимость такого имущества, то в этом случае принимать наследство имеет смысл только в случае, если оно дорого, как память. Материальная выгода от новоприобретений будет обнулена расходами по исполнению обязательств. Если же наследство солидное (недвижимость, другие дорогостоящие предметы или драгоценности) и его стоимость с лихвой перекрывает долг, то его однозначно следует принять.

Проценты и штрафы после смерти заёмщика: платить или не платить?

По выданным микрозаймам начисляются проценты, которые заёмщики должны выплачивать по условиям договоров. Правда, это делается не всегда: например, жители Санкт-Петербурга могут получить микрозаймы без процентов; встречаются аналогичные предложения и в других населённых пунктах страны. Заимствование на таких условиях осуществляется, как правило, при первом обращении в МФО. Вторичные микрозаймы оформляются с процентами, которые заёмщик должен выплатить, как и штрафы за просрочку платежей.

Должен ли наследник выплачивать проценты и штрафы, если учитывать то, что микрозаймом он не пользовался? Ответ прост – должен, поскольку они входят в состав обязательств умершего заёмщика.

Правда, от погашения долга, включая проценты и пени, можно попробовать отказаться, но в этом случае кредитор наверняка обратится с иском в суд о взыскании задолженности. Возможно, суд снизит размер выплат, взвесив все обстоятельства по делу, но эта овчинка стоит выделки при условии, что есть веские основания рассчитывать на существенную экономию.

Заключение

Вступать в права наследства нужно осмотрительно. Первым делом стоит собрать исчерпывающую информацию и документы об активах и обязательствах умершего. И если обнаружится, что у него был оформлен микрозайм, то теперь вы знаете, как действовать в такой ситуации.

За какие долги вы несете ответственность после чьей-то смерти

По данным компании NerdWallet, занимающейся личными финансами, в 2019 году у среднего американского домохозяйства был долг на сумму около 137 900 долларов.

Но не все могут полностью погасить свои долги в течение жизни — на самом деле, большинство людей в США не смогут. Согласно обширному исследованию, проведенному Credit.com, около 73% американских потребителей будут иметь какие-либо непогашенные долги, когда они умрут.

Последнее, о чем хочется думать после потери любимого человека, это счета и долги. Поэтому важно знать, за какие долги и кредиты вы можете нести ответственность, а о каких вам не нужно беспокоиться.

Студенческие кредиты

Начнем с хороших новостей. Все федеральные студенческие ссуды погашаются или аннулируются в случае смерти заемщика. Это означает, что если вы взяли федеральную студенческую ссуду, которую не смогли полностью погасить в течение жизни, ссуда не будет передана кому-либо еще. Точно так же, если ваш родитель взял родительскую ссуду PLUS, чтобы помочь оплатить ваше образование, эта ссуда будет аннулирована, если вы или ваш родитель умрете. В случае, если любимый человек умирает с непогашенным студенческим долгом, единственная ответственность, которую несет выживший член семьи, — это предоставить доказательство смерти, например, свидетельство о смерти, обслуживающему студенческий кредит, чтобы долг мог быть официально погашен.

Частные кредиторы не обязаны аннулировать студенческие ссуды в случае смерти заемщика, но некоторые, например Салли Мэй, делают это. У каждого из этих кредиторов могут быть разные условия кредита, поэтому лучше проверить условия соглашения. Частные кредиторы, которые не выплачивают ссуды после смерти заемщика, обычно передают долг на имущество умершего. Затем долг будет урегулирован в процессе завещания и будет выплачен из имущества, которое включает такие активы, как деньги и ценное имущество. Если в имуществе человека недостаточно денег для погашения кредита, долг обычно не передается кому-то другому. Вместо этого он просто остается неоплаченным.

Итак, когда вы можете нести ответственность за невыплаченный студенческий кредит умершего человека? Если они взяли совместно подписанный частный студенческий кредит. Если поручитель жив, он может быть обязан по закону погасить кредит. Кроме того, супруги могут нести ответственность за выплату частной студенческой ссуды своего партнера, если они живут в штате с общественной собственностью, в том числе в Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне и Висконсине — согласно Consumer Financial. Бюро защиты.

Бюро защиты.

Долг по кредитной карте

Долг по кредитной карте на самом деле является наиболее распространенным типом долга, который люди в США имеют на момент смерти, согласно Credit.com. К сожалению, обычно не прощают, когда кто-то умирает.

У разных банков и компаний, выпускающих кредитные карты, могут быть разные условия, поэтому лучше уточнить у эмитента карты, но большая часть задолженности по кредитной карте будет взыскана с имущества умершего. У кредиторов есть только определенное время, чтобы подать иск о взыскании долга, и это время варьируется от штата к штату.

Распорядитель имущества умершего будет нести ответственность за надзор за выплатой этих долгов из имущества. Если в наследстве недостаточно денег для погашения долга, долг, как правило, остается неоплаченным, и никто другой не несет ответственности за долг, но есть и исключения.

Если вы являетесь совместным держателем карты на счете кого-то, кто умер, вы можете нести ответственность за погашение его долга. Вы также можете нести ответственность за погашение долга умершего по кредитной карте, если вы живете в коммунальной собственности, даже если вы не являетесь совместным держателем кредитной карты. Уполномоченный пользователь, как правило, не несет ответственности за погашение задолженности по кредитной карте умершего, если только карта не связана с совместным счетом или они не проживают в штате, находящемся в совместном владении.

Вы также можете нести ответственность за погашение долга умершего по кредитной карте, если вы живете в коммунальной собственности, даже если вы не являетесь совместным держателем кредитной карты. Уполномоченный пользователь, как правило, не несет ответственности за погашение задолженности по кредитной карте умершего, если только карта не связана с совместным счетом или они не проживают в штате, находящемся в совместном владении.

Автокредит

Как и долг по кредитной карте, автокредит не исчезает после смерти человека. Кредитор, как правило, взимает ссуду с имущества умершего и может даже изъять автомобиль, если имущество не может погасить ссуду. Однако ответственность за долг не переходит к супругу или члену семьи, если только они не подписали кредит.

Ипотечные кредиты

Если у вашего близкого был ипотечный кредит на дом или другое имущество на момент его смерти, этот долг будет передан кому-либо только в том случае, если они являются совместными домовладельцами, как это часто бывает с супругами, или лицо, которое наследует имущество. Лицо, унаследовавшее имущество, будет нести ответственность за продолжение выплаты ипотеки; однако федеральный закон запрещает кредиторам требовать выплаты сразу и сразу.

Лицо, унаследовавшее имущество, будет нести ответственность за продолжение выплаты ипотеки; однако федеральный закон запрещает кредиторам требовать выплаты сразу и сразу.

Если ни один из этих случаев не применим, ипотека обычно выплачивается из имущества умершего.

Зарегистрируйтесь, чтобы создать контрольный список и получить более полезную информацию о планировании похорон.

Что происходит с долгами после смерти в Нью-Джерси?

Исполнитель завещания или управляющий недвижимостью в штате Нью-Джерси должен погасить оставшиеся долги до распределения каких-либо активов. В общем, так Нью-Джерси распоряжается долгами после смерти. Однако есть некоторые исключения из этого.

Например, если на их дом уже есть ипотека, член семьи, унаследовавший дом, может продолжать выплачивать ипотеку. Если денег недостаточно для погашения всех долгов, кредиторам, возможно, придется их списать. Закон защищает членов семьи от необходимости выплачивать большую часть долгов из собственных активов.

Роль душеприказчика или администратора

Душеприказчик или управляющий имуществом — это лицо, которое будет нести ответственность за уплату ваших долгов после вашей смерти. Им нужно будет внести ваше имущество в наследство, а затем выполнить ряд заданий, в том числе:

- Идентификация всех счетов и активов

- Расчет ваших долгов

- Оценка всего спектра ваших активов

- Выплата долгов, когда это возможно

- Расчет и уплата применимых налогов

- Распределение ваших оставшихся активов по вашему желанию

- 9

Если у вас нет завещания или плана наследства, вы не будете иметь права голоса в том, кто будет распоряжаться вашим имуществом после вашей смерти. Когда кто-то умирает без завещания, дело будет передано в суд, и суд будет принимать решения об имуществе. Это включает в себя назначение кого-то для надзора за завещанием, выплатой долгов и распределением активов.

Если ваш близкий скончался без завещания или если он назначил вас исполнителем своего завещания в Нью-Джерси, мы рекомендуем вам связаться с нами сегодня по телефону 856-857-6007.

Мы можем помочь вам сориентироваться в процессе управления имуществом и снизить риск судебного разбирательства в вашем случае.

Мы можем помочь вам сориентироваться в процессе управления имуществом и снизить риск судебного разбирательства в вашем случае.Чтобы получить юридическую консультацию, звоните по телефону 856-857-6007

Навигация по процессу завещания в Нью-Джерси

В Нью-Джерси составление завещания не так сложно, как во многих штатах. Если завещание составлено адвокатом или если нотариус заверил его печатью, оно, скорее всего, самоочевидно. Это означает, что заместитель округа просто должен увидеть его и подписать, чтобы вы могли начать процесс администрирования.

Если это не самодоказательство, вам может потребоваться сопровождение свидетеля или предоставление других доказательств того, что подпись настоящая.

После того, как вы введете завещание в наследство, вы заплатите комиссию в зависимости от количества страниц в завещании и начнете процесс наследования всерьез. Это будет включать не только оплату долгов, но и уплату налогов и раздел имущества по указанию умершего.

Несу ли я личную ответственность за долги моего близкого человека?

Многие люди беспокоятся, что они будут нести личную ответственность за долги, оставленные их умершим членом семьи. Однако, как правило, нет никаких обязательств по выплате каких-либо долгов вашего близкого из ваших собственных активов. Вы можете заплатить из наследства все, что сможете, а кредиторам придется списывать дополнительные долги.

Позвольте нашей команде помочь вам оплатить долги вашего близкого человека и урегулировать его имущество

В Bratton Estate and Elder Care Attorneys наша команда может помочь упростить этот сложный процесс и уменьшить стресс, когда он вам больше всего нужен. Как управляющий имуществом члена вашей семьи или исполнитель завещания, мы знаем, какую большую ответственность вы чувствуете на себе.

Наша команда может справиться с этим процессом за вас

Мы можем взять на себя все аспекты управления имуществом вашего близкого человека, от внесения завещания в наследство до оценки активов и выплаты долгов.