О выплате средств пенсионных накоплений правопреемникам умерших застрахованных лиц

Право на получение пенсионных накоплений умершего застрахованного лица его правопреемниками закреплено ст.7 п.6 Федерального закона № 424-ФЗ от 28.12.2013г. «О накопительной пенсии».

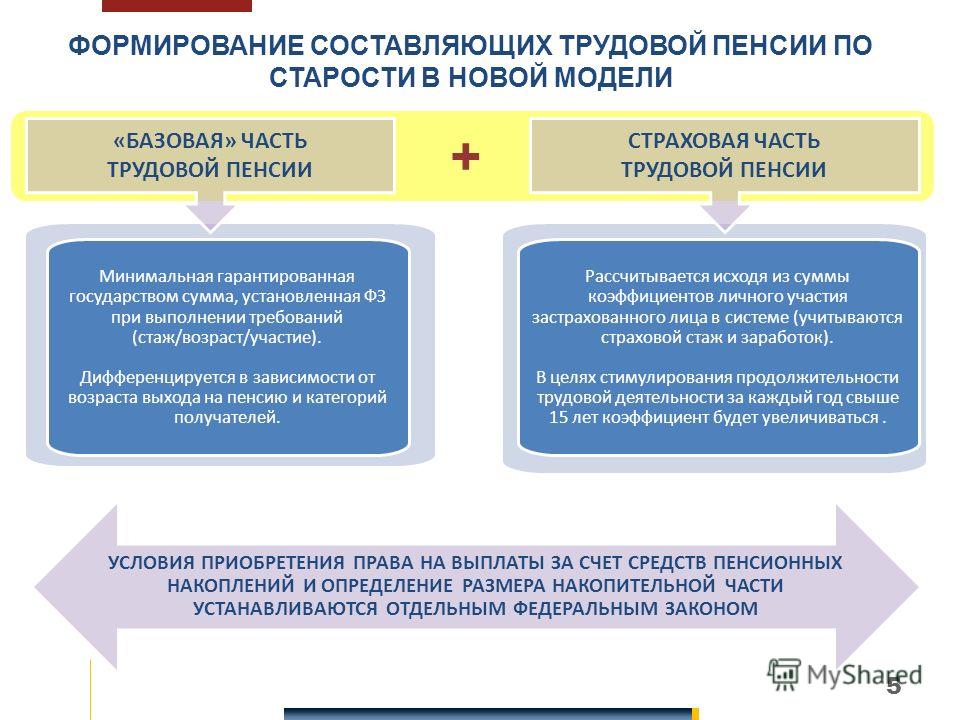

Напоминаем: накопительная составляющая формируется у работающих граждан 1967 года рождения и моложе за счет уплаты страховых взносов в ПФР, у всех участников программы государственного софинансирования и у тех, кто направил материнский капитал на формирование будущей пенсии. Также в 2002-2004 гг. накопительная часть пенсии в обязательном порядке формировалась у мужчин 1953-1966 года рождения и у женщин 1957-1966 года рождения.

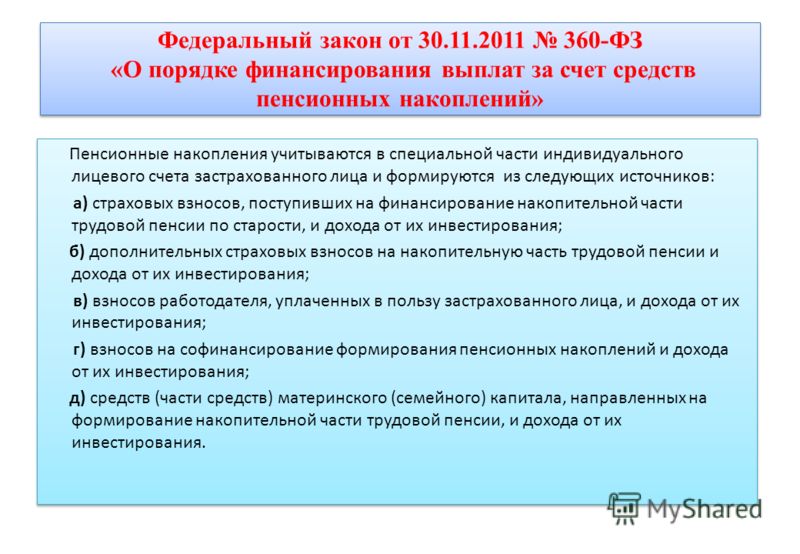

Порядок обращения правопреемников за выплатой, расчет сумм, подлежащих выплате, сроки и периодичность осуществления выплат регулируются «Правилами выплаты Пенсионным Фондом РФ правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов», утвержденных постановлением Правительства РФ от 30.

Обращаем внимание, правопреемники имеют право на получение средств пенсионных накоплений умершего застрахованного лица, если его смерть наступила до назначения ему накопительной пенсии. В случае, если умершему была назначена срочная пенсионная выплата, недополученная сумма также подлежит выплате правопреемникам.

Напоминаем: Накопительная пенсия не наследуется по законам наследования, а выплачивается правопреемникам умерших застрахованных лиц.

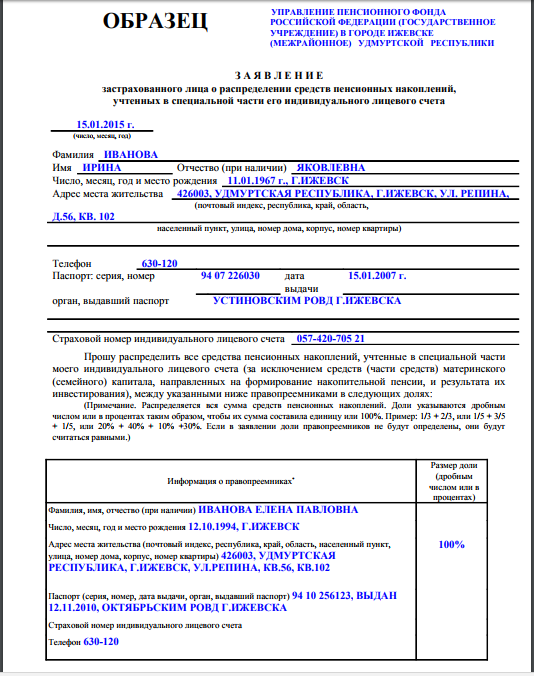

Пенсионные накопления вправе получить правопреемники по заявлению – лица, указанные в заявлении о распределении средств пенсионных накоплений, либо правопреемники по закону – родственники умершего (первой очереди – дети (в том числе усыновленные), супруг(а) и родители, а при их отсутствии – правопреемники по закону второй очереди: братья, сёстры, дедушки, бабушки, внуки).

Если страховщиком пенсионных накоплений умершего является Пенсионный фонд России, то правопреемникам необходимо обратиться в любой территориальный орган Фонда с заявлениями установленного образца (о выплате или об отказе в выплате средств пенсионных накоплений) и необходимым пакетом документов до истечения 6 месяцев со дня смерти родственника.

Если страховщиком пенсионных накоплений является Негосударственный пенсионный фонд, то правопреемникам необходимо обратиться в тот НПФ, с которым умерший гражданин заключил договор об обязательном пенсионном страховании.

По итогам рассмотрения заявлений правопреемников, Отделение ПФР по Республике Карелия на 7-ой месяц выносит решение о выплате (либо об отказе в выплате) средств пенсионных накоплений, учтенных на дату смерти застрахованного лица, на 8-ой месяц, не позднее 20-го числа месяца денежные средства перечисляются правопреемникам. Выплата производится способом, указанным в заявлении о выплате средств пенсионных накоплений (через почтовое отделение связи, перечисление средств на банковский счет). Затем в июле следующего года ПФР принимает решение о дополнительной выплате средств, поступивших на пенсионный счет умершего после принятия решения о перечислении основной суммы.

Пенсионный фонд проводит работу по извещению правопреемников, чтобы выплатить им эти накопления. Как только в Отделение Пенсионного фонда Карелии поступают сведения об умерших, специалисты ПФР направляют их родственникам письма-уведомления о возможности получения пенсионных накоплений. Фонд пользуется любой возможностью известить родственников: информация размещается на официальном сайте Отделения ПФР по РК, в социальной сети Интернета в группе «В Контакте», памятки и буклеты размещены на информационных стендах в клиентских службах, а также переданы в Отделы ЗАГСа и нотариусам Республики Карелия.

Как унаследовать пенсию

Аналитик Ключник: пенсию умершего родственника можно получить, если деньги хранились в НПФ

Елена Мальцева

© Служба новостей «URA. RU»

RU»

Пенсионер может сам назначить приемника своих накоплений, сказал Дмитрий Ключник Фото: Екатерина Сычкова © URA.RU

Родственники могут претендовать на накопления умершего пенсионера, если деньги хранились в негосударственном пенсионном фонде. Об этом URA.RU рассказал директор по развитию НПФ «Эволюция», аналитик Дмитрий Ключник.

«Право на получение средств пенсионных накоплений имеет не только сам человек, у которого они были сформированы, но и его правопреемники. В случае смерти человека до назначения ему накопительной пенсии или смерти после назначения срочной пенсионной выплаты пенсионные накопления умершего могут получить правопреемники, за исключением средств материнского капитала. В случае, если средства накопительной пенсии переданы в управление в негосударственный пенсионный фонд (НПФ), то указать правопреемника можно сразу при заключении договора или в любой момент его действия», — сказал Дмитрий Ключник.

Собеседник агентства объяснил, каков порядок выплаты денежных средств. «При получении сведений о смерти гражданина фонд в течение двух месяцев информирует правопреемника, при наличии информации о нем, о возможности получения средств пенсионных накоплений. Если гражданин не указал правопреемников по договору, то выплата пенсионных накоплений производится его родственникам в установленной последовательности. Правопреемники первой очереди — это дети, супруг или супруга, родители. Вторая очередь — братья, сестры, бабушки, дедушки и внуки», — сообщил экономист.

По его словам, в течение шести месяцев после смерти человека правопреемники могут обратиться в НПФ с заявлением о выплате. После — только через суд. «В этом случае правопреемник может обратиться в фонд, где находятся накопления умершего гражданина, и получить консультацию о дальнейших действиях и помощь в заполнении искового заявления на восстановления пропущенного срока. Решение о выплате НПФ принимает до конца седьмого месяца с даты смерти. Не позднее 20 числа месяца, следующего за месяцем принятия такого решения, деньги будут перечислены на банковский счет родственников», — отметил эксперт.

Не позднее 20 числа месяца, следующего за месяцем принятия такого решения, деньги будут перечислены на банковский счет родственников», — отметил эксперт.

Если пенсия формировалась за счет средств материнского капитала, некоторые родственники тоже смогут ее получить, добавил Ключник. «Правопреемником может стать отец ребенка, ребенок либо дети, не достигшие совершеннолетия, или совершеннолетние не старше 23 лет, учащиеся на очной форме обучения», — заключил директор по развитию.

Если вы хотите сообщить новость, напишите нам

{{inside_publication.title}} {{inside_publication.description}}

{{author.id ? author.name : author.author}}

© Служба новостей «URA.RU»

прочитать статью полностью

{{inside_publication.title}} {{inside_publication.description}}

Загрузка…

Пенсионные счета после смерти – Что делать, Правила и положения IRS

Главная > Пенсия и долги > Что делать с пенсионными счетами после смерти они могли получить доступ к своим средствам для покрытия расходов. Счета могут спонсироваться работодателем, как в случае плана 401 (k), или они могут быть индивидуальными пенсионными счетами (IRA).

Счета могут спонсироваться работодателем, как в случае плана 401 (k), или они могут быть индивидуальными пенсионными счетами (IRA).

Эти счета регулируются множеством правил Налоговой службы (IRS), которые определяют максимальные ежегодные взносы, штрафы за досрочное снятие средств и суммы обязательного распределения в зависимости от возраста и ожидаемой продолжительности жизни владельца счета.

Когда владелец пенсионного счета умирает, счет может быть завещан бенефициару. Бенефициаром может быть любое физическое или юридическое лицо, выбранное владельцем для получения средств. Если бенефициар не указан заранее, получателем счета обычно становится имущество.

Гибкость, которой обладает бенефициар с точки зрения того, что можно сделать с унаследованным пенсионным счетом, а также налоговые последствия, которые сопровождают завещание, зависят от многих различных факторов. Широкий набор правил и вариантов IRS основан на типе IRA (традиционный или Roth), независимо от того, был ли назначен бенефициар, умер ли владелец счета до или после даты начала «требуемых минимальных распределений» (RMD) , и является ли единственный бенефициар счета пережившим супругом или вдовой.

Понимание сложности выбора, с которым сталкивается бенефициар пенсионного счета, является ключом к удовлетворению требований IRS, а также к максимизации финансовых преимуществ любых унаследованных денег. Владельцам и будущим бенефициарам пенсионных счетов рекомендуется обратиться за профессиональной консультацией, прежде чем предпринимать какие-либо действия в отношении них.

Варианты для пережившего супруга

У пережившего супруга, который является единственным получателем пенсионного счета, есть несколько вариантов. Согласно правилам IRS, он или она может:

Относиться к IRA как к своему собственному.

Оставшийся в живых супруг может назначить себя владельцем учетной записи. Все стандартные правила, применимые к учетной записи, затем будут применяться к пережившему супругу. Затем супруга могла делать взносы и снимать средства, а также назначать новых бенефициаров. Снятие средств подлежит 10-процентному штрафу федерального подоходного налога, если супруг не достиг возраста 59 ½ лет. Требуемые минимальные распределения начинаются в возрасте 70 ½ лет.

Требуемые минимальные распределения начинаются в возрасте 70 ½ лет.

Когда какие-либо средства снимаются или распределяются со счета, все невычитаемые суммы будут облагаться налогом как валовой доход. Кроме того, если требуемые минимальные распределения не производятся в соответствии с правилами IRS, 50-процентный акцизный налог взимается с суммы, которая не была снята, но должна была быть снята. (Этот штраф применяется ко всем бенефициарам.)

Перевести счет на его собственный пенсионный счет.

Некоторые пенсионные планы требуют, чтобы счет умершего сотрудника распределялся единовременно. Чтобы предотвратить немедленное налоговое обязательство, оставшийся в живых супруг может перевести счет в свой собственный IRA или другой пенсионный план. (У оставшихся в живых супругов есть 60 дней после смерти, чтобы пролонгировать деньги.) Требуемые минимальные выплаты начнутся, когда пережившему супругу исполнится 70 ½ лет.

Продолжить в качестве получателя.

Этот вариант лучше всего работает, если человек умирает в возрасте до 70,5 лет, а оставшийся в живых супруг не достиг 59,5 лет. Требуемые распределения будут отложены до того момента, когда умерший человек должен был их произвести. Оставшийся в живых супруг сможет снять средства без штрафа в размере 10 процентов за досрочное снятие средств. Как только оставшийся в живых супруг достигает возраста 59 ½, учетная запись может быть пролонгирована.

Требуемые распределения будут отложены до того момента, когда умерший человек должен был их произвести. Оставшийся в живых супруг сможет снять средства без штрафа в размере 10 процентов за досрочное снятие средств. Как только оставшийся в живых супруг достигает возраста 59 ½, учетная запись может быть пролонгирована.

Оставшийся в живых супруг также может выбрать вариант правила пяти лет, если супруг умер до достижения возраста 70 ½ лет. Эти выборы требуют, чтобы оставшийся в живых супруг снял все средства до 31 декабря пятого года после смерти.

Если переживший супруг не является единственным бенефициаром, применяются другие правила. Кроме того, правила отличаются, если унаследованная учетная запись является IRA Roth или другим планом, по которому были предварительно уплачены налоги. Опять же, лучше проконсультироваться со спонсором плана, финансовым экспертом и экспертом по налогам, прежде чем принимать какие-либо решения.

» Подробнее: Наследование долга

Другие бенефициары

Бенефициары, не являющиеся супругами, имеют другие варианты и ограничения.

Они могут выбрать:

- Обналичить счет и заплатить налоги с распределения.

- Вариант выплаты по Правилу 5 лет, если владелец счета умер до 70 ½ лет.

- Рассматривать учетную запись как унаследованную IRA, что потребует минимальных выплат, которые должны быть произведены до 31 декабря года, следующего за годом смерти владельца учетной записи.

Бенефициары, не являющиеся супругами, не могут перевести унаследованную IRA на свой собственный счет, а также не могут рассматривать IRA как свою собственную. Кроме того, бенефициары, не являющиеся супругами, могут нести ответственность за уплату налога на наследство, если стоимость пенсионного счета плюс другие унаследованные активы превышают освобождение от налога на наследство.

Если бенефициаром является отзывный траст, правила распределения могут быть чрезвычайно сложными, требующими квалифицированной юридической помощи.

Нет назначенных бенефициаров

Если владелец счета не назначал бенефициара, обычно счет становился частью имущества, подлежащего разделу через суд по наследственным делам. Если владелец счета умер в возрасте до 70 ½ лет, получатель бенефициара должен будет использовать правило 5 лет.

Если владелец счета умер в возрасте до 70 ½ лет, получатель бенефициара должен будет использовать правило 5 лет.

Если владелец счета умер после того, как начались требуемые минимальные распределения, период распределения для бенефициара будет основываться на возрасте умершего и графике распределения.

Сложность правил для унаследованных пенсионных счетов невозможно переоценить. Чтобы предотвратить юридические или финансовые затруднения, крайне важно, чтобы бенефициар счета получил достоверную информацию от квалифицированного специалиста, знакомого с правилами IRS.

Помогите своей семье получить пенсионное пособие

Убедитесь, что ваши родственники могут получить доступ к вашим пенсионным и пенсионным счетам.

Мэри Рэндольф, J.D.

Есть веские причины вести учет ваших пенсионных счетов: после вашей смерти ваши оставшиеся в живых захотят подать иски на любые непогашенные пособия, и если вы когда-либо станете недееспособным, ответственное лицо из ваших финансов придется управлять этими счетами для вас. (Подробнее о назначении кого-либо для управления вашими финансами, если вы не можете этого сделать, см. «Доверенность на получение долгосрочной финансовой помощи: как это работает».)

(Подробнее о назначении кого-либо для управления вашими финансами, если вы не можете этого сделать, см. «Доверенность на получение долгосрочной финансовой помощи: как это работает».)

Чтобы облегчить выполнение этих задач вашим близким, вам следует вести список основной информации о ваших пенсионных счетах, пенсионных планах и пособиях по социальному обеспечению. В этой статье вы найдете советы, как это сделать. Однако сначала приведем краткий обзор того, что происходит с пенсионными пособиями после вашей смерти.

Что происходит с пенсионными счетами после смерти?

На каждом из ваших пенсионных счетов и пенсионных планов должен быть указан бенефициар. (Не используйте свое завещание, чтобы назвать бенефициаров пенсионных планов. Подробнее о том, что не следует включать в ваше завещание, см. в разделе «Что не будет делать завещание».) Деньги, оставшиеся на счетах на момент вашей смерти (и любые пенсионные выплаты, причитающиеся вам) перейдет непосредственно к бенефициарам, которых вы назвали, без хлопот и расходов суда по наследственным делам.

От вас может потребоваться указать супруга в качестве бенефициара

Для некоторых планов, включая 401(k)s и большинство пенсионных планов, закон требует, чтобы вы назвали супруга в качестве бенефициара, если он или она не подпишет форму об отказе от этого права . Для IRA и пенсионных планов с участием работодателя вы можете указать любого бенефициара по вашему выбору. (Однако, если вы живете в государстве, находящемся в совместной собственности, имейте в виду, что ваш супруг имеет законное право на половину денег, которые вы заработали во время брака. Если вы женаты и не хотите расставаться со всеми своими пенсионными пособиями вашему супругу, убедитесь, что вы знаете правовые нормы (см. раздел «Если вы не хотите оставлять пенсионные счета супругу»).0003

Не называйте свой живой траст бенефициаром

Если вы создали живой траст, чтобы избежать завещания, обычно неразумно указывать траст в качестве бенефициара ваших пенсионных счетов. Пенсионные фонды уже освобождены от завещания, и, указав ваше доверие в качестве бенефициара, наследники, вероятно, потеряют некоторые преимущества и гибкость, которые они в противном случае имели бы. Базовую информацию о живых трастах см. в разделе «Часто задаваемые вопросы о живых трастах».

Базовую информацию о живых трастах см. в разделе «Часто задаваемые вопросы о живых трастах».

Как бенефициары получают доступ к вашей 401(k) или IRA после вашей смерти

Правила относительно унаследованных пенсионных счетов могут быть сложными. Супруги, унаследовавшие 401 (k) или IRA, обладают наибольшей гибкостью; они могут «пролонгировать» учетную запись, чтобы она стала их собственной, в соответствии с правилами снятия средств, основанными на их собственном возрасте, или они могут сохранить ее под именем умершего владельца учетной записи. (См. раздел «Назначение супругу/супруге права наследования пенсионных счетов».) С другой стороны, бенефициары, не являющиеся супругами, обычно должны погасить пенсионный счет в течение 10 лет после смерти владельца счета, но есть некоторые исключения. Более подробное обсуждение этих правил и недавних изменений в них см. в разделе «Как закон SECURE влияет на ваши пенсионные планы и пенсионные планы».

Ваша семья также может иметь право на получение пособий по социальному обеспечению

После вашей смерти ваша семья может иметь право на получение пособий по социальному обеспечению в связи с потерей кормильца. Соответствующие критериям члены семьи будут получать ежемесячные выплаты — столько же, сколько полная пенсионная сумма, которая была бы выплачена вам.

Оставшийся в живых супруг имеет право на получение пособия, если супругу:

- не менее 60 лет или

- не моложе 50 лет и инвалид, или

- любого возраста, если супруг(а) ухаживает за вашим ребенком, а ребенку еще не исполнилось 16 лет или он является инвалидом и получает пособие по социальному обеспечению.

Ваши дети, не состоящие в браке, имеют право на пособие по случаю потери кормильца, если они:

- моложе 18 лет или

- в возрасте от 18 до 19 лет, но посещающих начальную или среднюю школу на дневном отделении, или

- в возрасте 18 лет и старше и с тяжелой инвалидностью, с инвалидностью, которая началась до 22 лет.

Другими правомочными оставшимися в живых могут быть ваши родители-иждивенцы, разведенные супруги, приемные дети и внуки.

Для получения дополнительной информации посетите веб-сайт социального обеспечения по адресу www.ssa.gov.Список ваших пенсионных счетов и пособий

Регистрация ваших пенсионных планов и счетов не займет много времени. Если вы потратите немного времени, чтобы сделать это сейчас, это может избавить ваших близких от многих неприятностей в будущем.

Как минимум, вы должны составить список всех планов, которые у вас есть, вне зависимости от того, выплачиваются ли пособия сейчас или вы ожидаете выплаты в будущем. Не забудьте включить:

- планы или пенсии, спонсируемые работодателем

- IRA (традиционных, Roth, SIMPLE или SEP-IRA) и

- Keogh, планы участия в прибылях или работающие не по найму 401(k)s для владельцев малого бизнеса.

Для каждого счета укажите следующую информацию:

- наименование управляющей организации или финансового учреждения

- счет или идентификационный номер

- контактная информация вашего менеджера по работе с клиентами или консультанта (если есть)

- , получаете ли вы пособие в настоящее время, и если да, то в каком размере, и

- расположение ваших заявлений о плане.

Вы также должны перечислить и описать свои пособия по социальному обеспечению, в том числе те, которые основаны на вашем заработке (или инвалидности), которые выплачиваются членам вашей семьи, и те, которые вы ожидаете в будущем.

Не забывайте периодически просматривать список своих счетов и преимуществ. Обновляйте свои записи, если вы приобретаете или прекращаете действие плана или меняете место, где вы храните отчеты о плане.

Хранение вашей информации

Некоторая ваша пенсионная информация является конфиденциальной, поэтому вам следует хранить свой список в безопасном месте, например, в запертом шкафу или огнеупорном домашнем сейфе. Но важно сообщить своим близким, где находится информация и как к ней добраться. Самое главное, если вы назначили исполнителя или агента по долгосрочной доверенности в отношении финансов, убедитесь, что этот человек может найти эту информацию, когда она ему понадобится. Для получения дополнительной информации о том, как упорядочить свои записи и сделать их доступными для ваших близких после вашей смерти, см.