переходят ли кредиты, если супруга не вступала в наследство

В 2018 году муж взял потребительский кредит на личные нужды. Сумма кредита — 860 000 Р. Еще он оформил кредитную карту на 200 000 Р. Три года платил исправно, потому что работал. Сейчас у мужа онкология и первая группа инвалидности. Недавно он настоял на том, чтобы оформить свою квартиру на меня. Еще он переуступил мне свои права аренды на земельный участок.

Несколько вопросов:

- Если муж умрет, должна ли я, как жена, выплачивать его долг по кредиту? Я ничего не буду наследовать.

- Может ли кредитор после смерти супруга требовать выделить долю в моем имуществе?

- Если потребительский кредит на личные нужды мужа, говорит ли это о том, что жена не обязана в дальнейшем выплачивать долг по кредиту? Или это придется доказывать через суд?

Елена Ефимова

юрист

Желание вашего мужа заранее избавить вас от претензий кредиторов понятно. Но в вашей ситуации все не так просто.

С одной стороны, поскольку вы не будете ничего наследовать, к вам не перейдут и обязательства по кредитам. Но они могут сохраниться, если долг признают общим. Если банк-кредитор запустит такой судебный процесс и выиграет его, то кредиты придется погашать вам.

В этом случае то, что супруг переоформил на вас свое личное имущество, не поможет уберечь его от взыскания. Именно о таком развитии ситуации вам нужно подумать в первую очередь.

Кто и как отвечает по кредитам, оформленным в браке

То, что кредиты были оформлены в браке, — краеугольный камень вашей ситуации.

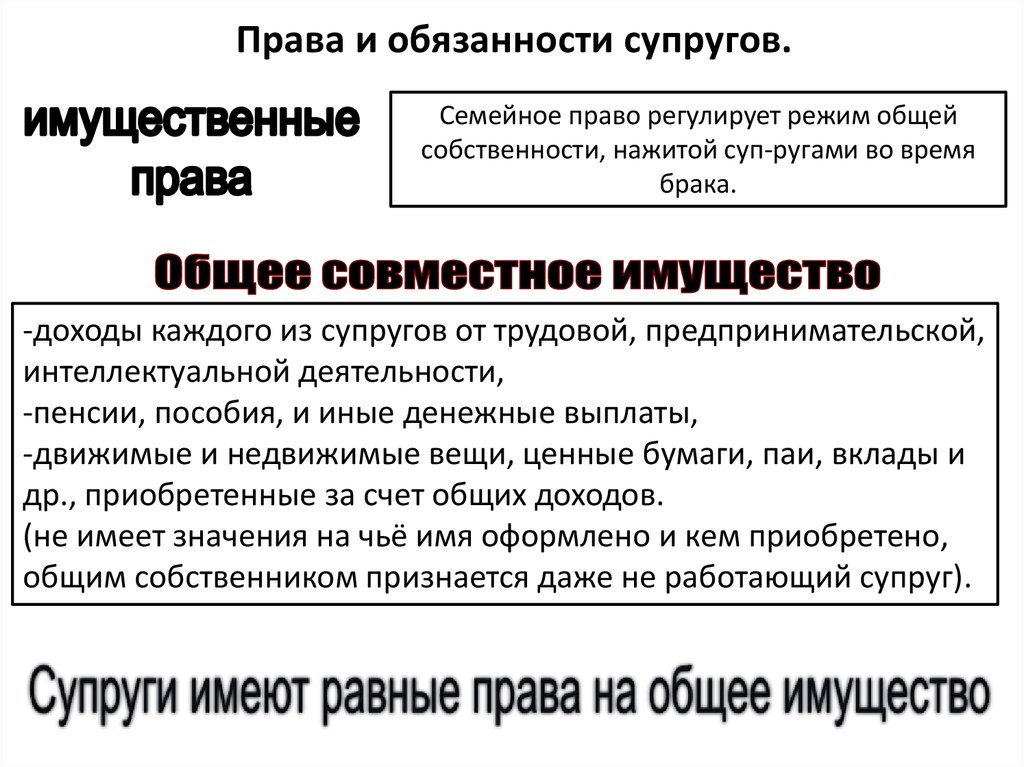

По закону, если обязательство супруга личное, он лично по нему отвечает. То есть взыскать долг можно только за счет его личного имущества. Но если такого имущества недостаточно, то кредитор вправе потребовать взыскания за счет доли должника в общем имуществе супругов. Размер доли определяется по правилам, которые применяются для раздела общего имущества супругов. Стандартно это 50/50.

пп. 1, 2 ст. 45 СК РФ

1, 2 ст. 45 СК РФ

Если обязательства — в вашем случае долг по кредитам — общие для супругов, то отвечать по ним придется общим имуществом.

Что делать? 23.07.20

Супруга тайком брала кредиты, а теперь мы разводимся. Я должен по ним платить?

Общее имущество ставится под угрозу взыскания и в том случае, если долг личный, но деньги были потрачены на нужды семьи.

Если общего имущества не хватит, чтобы за его счет погасить все долги, то супруги будут отвечать по ним солидарно своим личным имуществом. Это значит, что кредитор может на свое усмотрение предъявить требование любому супругу — как правило, тому, кто платежеспособен.

ст. 323 ГК РФ

Доказывать, что кредитные обязательства супругов общие, как и то, что кредитные деньги были потрачены на семейные нужды, должен кредитор.

п. 5 раздела III обзора судебной практики ВС РФ № 1, 2016

Таким образом, банк может потребовать от вас, как от жены, погасить долг мужа. И обычно банки это делают. Он может добиться взыскания в суде, но только если докажет, что долг по кредитам общий или деньги потрачены на семейные нужды.

И обычно банки это делают. Он может добиться взыскания в суде, но только если докажет, что долг по кредитам общий или деньги потрачены на семейные нужды.

Такая ситуация складывается сейчас, пока ваш супруг жив. Но его смерть изменит обстоятельства.

Должна ли жена погашать кредит мужа, если он умер

Вам однозначно пришлось бы гасить кредиты мужа, если бы вы вступили в наследство. Но наследования не будет, поэтому к вам предъявить требования кредитор не сможет. Однако вероятность признания долга общим сохраняется. Пойдет ли на это банк — вопрос открытый и непростой.

Что делать? 19.06.20

Надо ли гасить кредиты умершего, если мы не вступали в наследство?

Признать долг общим в вашей ситуации банк сможет только через суд. Для этого кредитору придется доказать, что оформить потребительский кредит и кредитную карту вы решили совместно, вы были созаемщиками или вы, жена, одобрили получение кредита мужем. Либо что полученные деньги потрачены на семейные нужды.

Несмотря на то что бремя доказывания лежит на банке, суд может поинтересоваться у вас, знали ли вы о кредитах, одобряли ли их получение и на что именно были потрачены деньги. В результате между признанием и непризнанием кредитных обязательств общим долгом может быть очень тонкая грань.

Что делать? 28.07.20

Хотим не вступать в наследство из-за долгов отца, но оставить себе квартиру в ипотеке

Если суд признает долг общим, вам придется его погашать за счет общего имущества. А если его нет или окажется недостаточно — за свой личный счет. Поэтому то, что муж переписал на вас квартиру, может не сыграть никакой роли.

Более того, учитывая обстоятельства совершения сделок, их можно оспорить: потенциально они нарушают права кредиторов. Имущество и имущественные права, отчужденные в вашу пользу, после смерти мужа должны были бы войти в наследственную массу. Если бы вы приняли наследство, то были обязаны погашать долги по кредитам. Если бы отказались и других наследников не было, то банк взыскал бы задолженность за счет выморочного имущества.

Например, так произошло в Воронеже. После смерти мужчины в наследство никто не вступил, и его комната перешла в собственность города. Верховный суд указал, что в таком случае ответственность по долгам наследодателя по кредитам несет муниципальное образование и Российская Федерация.

Определение ВС РФ от 24.11.2015 № 14-КГ15-12PDF, 771 КБ

Что делать вам

Поскольку сделки с квартирой и имущественными правами аренды земельного участка вы с супругом уже совершили, отыгрывать назад поздно. Теперь формально это ваше личное имущество. Остается только ждать, какие шаги предпримет банк, если платежи по кредитам прекратятся.

Пока ваш муж жив, банк вправе взыскать задолженность. Иск будет в адрес мужа. Если суд его удовлетворит, а супруг добровольно долг не погасит, приставы будут удерживать из его пенсии по инвалидности до 50%.

Сообщество 08.02.21

Всю пенсию снимают в счет долгов по кредитам. Как с этим бороться?

Если муж умрет, а долг останется, то банк, вероятно, попробует обратить взыскание на общее имущество супругов, даже если вы не примете наследство. Но кредитору придется доказать, что долг общий. Вы доказывать обратное не обязаны.

Но кредитору придется доказать, что долг общий. Вы доказывать обратное не обязаны.

К сожалению, в вашей ситуации не помогут ни брачный договор, ни соглашение о разделе имущества. Тем более если они будут касаться только или преимущественно кредитных обязательств. Это тоже сделки, и их тоже можно оспорить. Поскольку супруг уже переписал на вас имущество и имущественные права, раздел по принципу «долги — личные долги мужа, а имущество — личное имущество жены» покажет явную несоразмерность распределения активов и обязательств.

Сообщество 03.02.21

Есть ли альтернатива брачному договору?

Рекомендую вам привлечь юриста и объяснить ему суть вашей ситуации. Возможно, у вас получится найти способ обезопасить себя на будущее. Однако в любом случае вы должны понимать, что, как бы вам ни хотелось сберечь имущество от взыскания, любые ваши шаги в создавшейся ситуации будут говорить об уклонении от исполнения обязательств.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

в браке, после развода супругов

Главная Кейсы Должен ли один супруг платить за другого по кредиту?

Оглавление

В каких случаях супруг обязан отвечать по кредитным обязательствам второго? Что предпринять, чтобы не платить по «тайному» кредиту супруга? Как делятся кредитные обязательства при разводе? 5 советов, как обезопасить себя от кредитов и долгов мужа

70% российских семей хоть раз брали кредит. Современная банковская система позволяет оформить заём и «жить красиво» даже людям с небольшим доходом и сомнительными профессиональными навыками. Главное, не увлечься – всё-таки количество «хотелок» у человека сейчас растёт куда быстрее уровня жизни.

Современная банковская система позволяет оформить заём и «жить красиво» даже людям с небольшим доходом и сомнительными профессиональными навыками. Главное, не увлечься – всё-таки количество «хотелок» у человека сейчас растёт куда быстрее уровня жизни.

Здорово, если в семье царит согласие по поводу финансов. А что, если вторая половина увлеклась жизнью в долг? Мы расскажем, должна ли жена платить кредит за своего мужчину (и наоборот), как делят долги при разводе и можно ли их вообще не платить.

В каких случаях супруг обязан отвечать по кредитным обязательствам второго?

В ч.1 ст. 45 Семейного кодекса закреплено:

Если один семьянин набрал займов и перестал вносить оплату, вторая половина обязана выплачивать долги в следующих случаях:

- Деньги взяты в браке, потрачены на семейные цели1.

Например, на покупку кухонного гарнитура, ремонт ванной комнаты, обучение детей.

Например, на покупку кухонного гарнитура, ремонт ванной комнаты, обучение детей. - Муж (жена) выступает поручителем2 или созаемщиком3 по кредитному договору – то есть знал(а) о взятом кредите и расписывался(-ась) в документах.

- Супруг(а) является собственником заложенного имущества.

- Гражданин вступил в наследство после смерти супруга 4. Если кредит был взят в личных интересах и втайне, жене придется рассчитываться по долгам мужа, так как наследник получает долговые обязательства умершего в наследство. Если жена получает часть наследства, то и долг переходит к ней частично.

«Наличие кредитов у умершего супруга и их размер нужно выяснить у нотариуса. Сотрудники банка могут не сообщить информацию о займах до момента принятия наследства женой». Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Стать наследником можно через 6 месяцев после ухода человека из жизни. За этот срок долг будет расти как снежный ком. Узнать о кредитах умершего супруга нужно как можно раньше, чтобы оценить свои возможности по выплатам, выяснить, есть ли страховка и при ее отсутствии начать погашать долги или попросить отсрочку у банка. При отказе от наследства по долгам платить не придется.

За этот срок долг будет расти как снежный ком. Узнать о кредитах умершего супруга нужно как можно раньше, чтобы оценить свои возможности по выплатам, выяснить, есть ли страховка и при ее отсутствии начать погашать долги или попросить отсрочку у банка. При отказе от наследства по долгам платить не придется.

|

А что делать, если у женщины нет денег на оплату кредитов умершего мужа, но от наследства отказываться она не хочет? Запутанность и неоднозначность ситуации – не повод опускать руки. Обратитесь в компанию «Нет долгов» и узнайте:

Мы воспринимаем проблему каждого клиента как свою собственную, знаем все юридические «лазейки» и поможем в ситуации любой сложности. |

Записаться на консультацию |

Что предпринять, чтобы не платить по «тайному» кредиту супруга?

Как гром среди ясного неба может быть новость о том, что у мужа есть кредит. Информация «всплывает», когда супруг допускает просрочки, и сотрудники банка звонят на домашний номер телефона или на мобильный жене. У супруги возникает закономерный вопрос: а что будет ей, если муж не платит кредит, оформленный втайне? Не встретят ли её в переулке «случайно» недружелюбно настроенные персонажи?

Получение потребительского займа не предусматривает обязательного письменного согласия второй половины. Поэтому кредит мужа – это его личный долг, ответственность за него несет только он сам. Если женщина не знала о займе, она освобождается от ответственности платить по нему. Исключение – когда средства направлены на общесемейные цели.

Если муж перестал платить по графику, финансовое учреждение имеет право требовать исполнения обязательств за счет общего имущества семьи (п.

Чтобы не платить по «тайному» кредиту мужа, необходимо заключать брачный контракт с указанием, что собственность и финансовые обязательства принадлежат тому, на чье имя они оформлены. При отсутствии контракта остается:

- Обратиться в суд с иском, чтобы снять арест с личного имущества.

- Готовить доказательства того, что деньги были потрачены мужем в личных целях. Подойдут показания свидетелей, договор, чеки, копии переписок.

Если брачный договор не заключался, а муж брал деньги на семейные нужды, кредит придется заплатить вдвоем.

Как делятся кредитные обязательства при разводе?

Когда дух развода витает в воздухе, супруг, на чье имя оформлен кредит, начинает беспокоиться: как не остаться с долгами один на один. Законодатель предусмотрел ситуацию: согласно ст. 39 СК РФ, кредиты, взятые в период брака, являются общими для мужа и жены.

Если бывший супруг идет в отказ и не хочет платить по кредиту, оформленному на жену, но взятому на совместную поездку на море, женщина имеет право:

- Обратиться в суд за разделением долга.

- Доказать, что брала деньги не только для себя, но и для мужа. Поможет сохраненная путевка, копии билетов, чеки из кафе. По кредиту мужа на дорогую удочку или гитару платить жене не придется.

- Платить по кредиту полный взнос, но половину взыскивать с бывшего мужа через суд – если банк отказался разделить долг.

«Для суда имеет значение время оформления кредита. Если деньги были взяты до брака, без привлечения будущей супруги в качестве поручителя / созаемщика, обязательство по его выплате нельзя разделить на двоих».Никишина Анастасия, юрист по сопровождению банкротства физических лиц

Если семейная пара фактически перестала жить вместе, то кредит, взятый в этот период, разделить на двоих получится не всегда. При вынесении решения суд будет учитывать:

При вынесении решения суд будет учитывать:

- нужды, покрываемые кредитом – личные или общие;

- осведомленность второй половины;

- интересы несовершеннолетних детей.

5 советов, как обезопасить себя от кредитов и долгов мужа

Существуют несколько вариантов защиты от долговых «сюрпризов» со стороны второй половины.

Совет 1. До заключения брака оформите брачный договор. Важно подробно прописать условия об обязательствах. Ответственность по ним должна наступать только в пределах имущества, принадлежащего каждому из супругов. При недостаточности дохода кредиторы будут не вправе претендовать на квартиру, машину или дом другого супруга. Документ можно составить и в браке.

Совет 2. Не соглашайтесь быть заемщиком или поручителем по нежеланным кредитам. В противном случае отказаться от выплат не получится. Узнав, что муж хочет взять кредит, звоните в банк и в письменном виде сообщайте о своем несогласии.

Совет 3. Старайтесь по минимуму жить в долг. Избегайте крупных и необоснованных кредитов – на приобретение дорогого жилья, машины, драгоценностей. Особенно, если не уверены в стабильности дохода и надежности второй половины.

Совет 4. Сохраняйте чеки, квитанции, договоры – на покупки или оплату услуг. С помощью этих документов можно подтвердить цель трат в семье.

Совет 5. Оформите собственное имущество в дар близкому человеку. В результате кредиторы не смогут наложить на собственность арест или продать за долги.

Если будете следовать советам, отвечать за долги нерадивого супруга, потратившего заемные деньги на личные цели втайне от вас, не придется.

|

Если ваш муж брал кредиты и тратил деньги на Dolce Vita, о которой вы не знали – это одно. В такой ситуации можете не переживать: вам ничего не грозит. Другое дело, если он обвешал дом сверхмодной техникой на кредитные деньги. Со вторым вы разберитесь, пожалуйста, самостоятельно, а вот с первым – поможем мы. Запишитесь на бесплатную консультацию в нашу компанию «Нет Долгов». Уже при первой встрече Вашу ситуацию «разложат по полочкам» и ответят на все вопросы. Как итог вы будете четко представлять, как жить дальше, и начнете «спать спокойно». |

Записаться на консультацию |

Тогда вы имеет право задать ему минимум 2 вопроса: чем теперь платить и куда, чёрт возьми, он девал зарплату?

Тогда вы имеет право задать ему минимум 2 вопроса: чем теперь платить и куда, чёрт возьми, он девал зарплату?

Автор: Гаврилова Карина, юрист по сопровождению банкротства физических лиц

Закажите обратный звонок

Мы перезвоним Вам с номера

+7 (495) 489-93-89

У вас появились вопросы? задайте их юристу! Задать вопросСпасибо за Вашу заявку!

- Наши юристы свяжутся с Вами

в ближайшее время.

- А если Вам «горит», и ждать нельзя,

скорее звоните нам:

8 (495) 489-93-89

Спасибо за обращение в юридическую компанию NetDolgov.org

Продолжить

Пожалуйста, введите код подтверждения из смс:

Бесплатная консультация

Закажите обратный звонок

Мы перезвоним Вам с номера

+7 (495) 489-93-89

Нажимая кнопку «Заказать консультацию» я принимаю условия политики конфиденциальности.

Отзыв

Выражаю предельно искреннюю огромную благодарность в первую очередь Белозерову Илье, который вел мое дело, а также Никишиной Анастасии и Гавриловой Карине.

Дело свое знают, работают в высшей степени профессионально. Все четко, все по делу.

Все четко, все по делу.

Спасибо вам, ребята. Дальнейших успехов вам и побольше клиентов, ведь с такими специалистами за них можно быть спокойным.

Отзыв

Хочу поблагодарить всю компанию Netdolgov.org, и, особенно, Никишину Анастасию за профессиональный, честный и полностью прозрачный труд.

Нам дали хорошую семейную скидку. Так как я диабетик, то через суд помогли мне выбить деньги на лекарства и инсулин.

И не ведитесь ни на какие «говорящие головы» из интернета. Уверяю вас, все непрозрачно и специалистов единицы.

Рекомендую эту компанию всем, кто оказался в непростой жизненной ситуации из-за неподъемных долгов. Теперь я уверенно смотрю в будущее, чего и вам желаю 🙂

Отзыв

Хочу выразить огромную благодарность компании NETDOLGOV, а именно Белозёрову Илье, Гавриловой Карине, Никишиной Анастасии и всем сотрудникам участвующим в процессе дела!

Очень четкая и слаженная работа специалистов на протяжении всей процедуры, грамотная и доходчивая консультация! Друзья, не читайте глупые статьи в интернете и на форумах о банкротстве, не прислушивайтесь к «диванным специалистам»!

Всем советую идти за консультацией к вышеуказанным высококвалифицированным юристам! Цена и качество выполненной работы на 100 %! Не бойтесь банкротства! Освободите себя от долговой ямы! Спасибо!

Согласие на обработку персональных данных

Настоящим в соответствии с Федеральным законом №152‑ФЗ

«О персональных данных» от 27. 07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту — Оператор).

07.2006 года свободно, своей волей и в своём

интересе выражаю своё безусловное согласие на обработку моих персональных данных

НАЗВАНИЕ КОМПАНИИ,

зарегистрированным в соответствии с законодательством РФ по адресу:

АДРЕС КОМПАНИИ

(далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определённому или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

- Имя;

- Телефон;

- E-mail;

- Комментарий.

Согласие дано Оператору для совершения следующих действий с моими персональными

данными с использованием средств автоматизации и/или без использования таких

средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение),

использование, обезличивание, передача третьим лицам для указанных ниже целей,

а также осуществление любых иных действий, предусмотренных действующим

законодательством РФ, как неавтоматизированными, так и автоматизированными

способами.

Данное согласие даётся Оператору и третьему лицу(‑ам) ТРЕТЬИ ЛИЦА для обработки моих персональных данных в следующих целях:

- предоставление мне услуг/работ;

- направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

- подготовка и направление ответов/коммерческих предложений на мои запросы;

- направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путём направления соответствующего

уведомления на электронный адрес

ЕМЕЙЛ. В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.

В случае отзыва мною согласия на обработку персональных данных Оператор вправе

продолжить обработку персональных данных без моего согласия при наличии оснований,

указанных в пунктах 2‑11 части 1 статьи 6, части 2 статьи 10

и части 2 статьи 11 Федерального закона №152‑ФЗ

«О персональных данных» от 26.06.2006 г.

Несу ли я ответственность за долги моего супруга после его смерти?

Не думайте, что вы должны платить

Вы не несете ответственности за чужой долг. Когда кто-то умирает с неоплаченным долгом, если долг должен быть выплачен, он должен быть выплачен из любых денег или имущества, которые он оставил после себя в соответствии с законодательством штата. Это часто называют их поместьем.

Когда нет наследства

Если в наследстве не осталось денег или имущества, или имущество не может платить, то долг, как правило, не выплачивается. Например, когда закон штата требует, чтобы наследство в первую очередь выплачивало оставшимся в живых, денег на выплату долгов может не остаться.

Например, когда закон штата требует, чтобы наследство в первую очередь выплачивало оставшимся в живых, денег на выплату долгов может не остаться.

Когда вы можете нести ответственность за долги после смерти супруга

Если долг разделен, вы можете нести ответственность, в том числе, если:

- Вы были владельцем совместного счета

- ссуда

- Вы живете в штате, находящемся в совместной собственности, где супруги разделяют ответственность за некоторые военные долги

- Вы живете в штате, где законы о необходимости несут ответственность за некоторые необходимые расходы, такие как здравоохранение,

- 0016

Если вы являетесь душеприказчиком, администратором или личным представителем имущества вашего супруга, это не возлагает на вас ответственность за уплату долга собственными деньгами, если только долг не является вашим. Быть личным представителем означает, что вы можете использовать недвижимость для погашения долгов вашего близкого человека после выплаты оставшимся в живых в соответствии с законодательством штата.

Быть личным представителем означает, что вы можете использовать недвижимость для погашения долгов вашего близкого человека после выплаты оставшимся в живых в соответствии с законодательством штата.

Если вы были авторизованным пользователем учетной записи кредитной карты, принадлежащей умершему человеку, это не возлагает на вас ответственность за оплату его долга по кредитной карте.

Когда коллектор может связаться с вами по поводу долга супруга/супруги

Как правило, существуют определенные правила, когда коллектор может связаться с вами по поводу долга. Например, если вы являетесь супругом, коллекторы могут сообщить вам о долге, и вы имеете право узнать о нем больше. Но это не значит, что вы обязаны его платить. И если вы не несете ответственности за долг, коллекторам также не разрешается говорить об этом.

Вот что вы можете сделать:

- Поговорите с юристом.

Адвокат может помочь вам выяснить, несете ли вы ответственность за уплату долга. Если вы несете ответственность, юрист может помочь вам понять ваши средства защиты, включая исключения, которые могут быть у вас в соответствии с федеральными законами и законами штата. Юрист также может помочь вам определить, как лучше всего поступить с коллекторами.

Адвокат может помочь вам выяснить, несете ли вы ответственность за уплату долга. Если вы несете ответственность, юрист может помочь вам понять ваши средства защиты, включая исключения, которые могут быть у вас в соответствии с федеральными законами и законами штата. Юрист также может помочь вам определить, как лучше всего поступить с коллекторами. - Получите подробную информацию о долге в письменной форме. В большинстве случаев коллектор должен предоставить вам подробную информацию о долге во время вашего первого разговора или в течение 5 дней после того, как он впервые связался с вами. Если информация предоставляется в письменной форме, она называется письменным уведомлением о проверке. Если сборщик долгов знает, что вы являетесь оставшимся в живых супругом, родителем умершего несовершеннолетнего или личным представителем, но по-прежнему отказывается предоставить вам подробную информацию о долге, возможно, вы имеете дело с мошенничеством.

- Вы можете оспорить долг.

Если вы считаете, что у вас нет долга или вы не должны его платить, вы должны оспорить его. Если вы получите уведомление о подтверждении и оспорите задолженность в письменной форме в течение 30 дней, коллектор должен перестать связываться с вами до тех пор, пока не подтвердит задолженность в письменной форме. В письменном уведомлении о подтверждении будет указан крайний срок, когда вы должны отправить письменное письмо о споре.

Если вы считаете, что у вас нет долга или вы не должны его платить, вы должны оспорить его. Если вы получите уведомление о подтверждении и оспорите задолженность в письменной форме в течение 30 дней, коллектор должен перестать связываться с вами до тех пор, пока не подтвердит задолженность в письменной форме. В письменном уведомлении о подтверждении будет указан крайний срок, когда вы должны отправить письменное письмо о споре. - Вы можете установить ограничения для связи коллекторов с вами . Вы можете указать коллекторам, как с вами связаться. Вы также можете запретить коллекторам связываться с вами в определенное время или в определенном месте, а также по телефону, электронной почте, текстовому сообщению или почте. Если вы больше не хотите получать известия от коллектора, вы также можете направить коллектору письменный запрос о прекращении контактов с вами.

Поймите, как правила CFPB о взыскании долгов влияют на вас

Помощь доступна

Эти правила могут быть трудными для понимания, особенно если вы недавно потеряли близкого человека, но помощь доступна.

- Получить юридическую помощь . Юристы могут помочь вам понять ваши права и составить план. Вы можете претендовать на бесплатную юридическую помощь в зависимости от вашего дохода. Обратитесь в местную ассоциацию адвокатов или найдите бюро юридической помощи в вашем районе.

- Найдите местные услуги и поддержку. The Eldercare Locator связывает пожилых американцев и их опекунов с надежными местными ресурсами поддержки, включая бесплатную юридическую помощь для многих пожилых людей.

Когда я должен платить долги моего супруга в штатах, находящихся в совместной собственности

Ответственность за долги вашего супруга зависит от того, живете ли вы в общинной собственности или в штате, где действует справедливое распределение.

Будете ли вы и ваш супруг/супруга нести ответственность за выплату долгов друг друга, зависит в первую очередь от того, где вы живете. Если ваш штат следует правилам собственности «общего права», супруги несут ответственность только по своим долгам, за некоторыми исключениями. Например, оба супруга должны выплачивать долги за семейные нужды, такие как еда, кров или обучение детей, хотя то, как штаты относятся к совместным и раздельным долгам, немного различается, поэтому вам следует проверить законы своего штата.

Например, оба супруга должны выплачивать долги за семейные нужды, такие как еда, кров или обучение детей, хотя то, как штаты относятся к совместным и раздельным долгам, немного различается, поэтому вам следует проверить законы своего штата.

Однако, если вы живете в одном из немногих штатов, в которых действуют правила «общественной собственности», и вы, и ваш супруг (супруга) должны нести большую часть долгов, возникших у одного из вас во время брака.

Продолжайте читать, чтобы узнать больше о:

- , когда вы должны погасить долги супруга, и

- как законы о совместной собственности повлияют на вас и вашего супруга в случае банкротства.

Если вы планируете объявить себя банкротом в Калифорнии или другом штате, находящемся в совместном владении, вам следует знать об «ограниченном прекращении права на совместное имущество», которое возникает, когда только один из супругов подает заявление о банкротстве. Хотя вся совместная собственность будет защищена от взыскания кредиторами, отдельное имущество супруга, не подавшего заявление, останется под угрозой.

Государства, являющиеся собственностью сообщества

Штатами, в которых соблюдаются правила владения имуществом в рамках сообщества, являются Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. (На Аляске супруги могут подписать соглашение о передаче своего имущества в совместную собственность, но лишь немногие решаются на это.)

Когда вы несете ответственность за долги супруга?

В штатах с совместной собственностью большинство долгов, полученных одним из супругов во время брака, причитается «сообществу» (паре), даже если только один из супругов подписал документы о долге. Ключ здесь во время брака. Таким образом, если вы влезете в долг, например, на кредитной карте, пока вы одиноки, а затем женитесь, это не станет автоматически совместным долгом. Однако может возникнуть исключение, когда супруг(а) регистрируется в учетной записи в качестве владельца совместной учетной записи после вступления в брак. В некоторых штатах, таких как Техас, есть более тонкий способ анализа того, кто и какие долги должен, путем оценки того, кто взял на себя долг, с какой целью и когда.

В некоторых штатах, таких как Техас, есть более тонкий способ анализа того, кто и какие долги должен, путем оценки того, кто взял на себя долг, с какой целью и когда.

После законного раздельного проживания или развода только супруг, взявший на себя долг, за исключением случаев, когда долг был взят для удовлетворения семейных потребностей, для содержания совместно нажитого имущества (например, для ремонта протекающей крыши) или если супруги содержат совместную учетная запись.

Если вы планируете погасить задолженность в случае банкротства путем погашения долга, начните с изучения того, как работает банкротство и чего следует избегать, прежде чем подавать заявление о банкротстве.

Как распределяются доходы и имущество между супругами? В штатах с совместной собственностью пары также делят доход. Весь доход, полученный одним из супругов во время брака, и имущество, купленное на этот доход, является совместной собственностью, находящейся в равной собственности мужа и жены. Подарки и наследство, полученные одним из супругов, и отдельное имущество, принадлежавшее до брака, которое остается раздельным, являются соответствующей собственностью только одного супруга. Соединение подарка или наследства, например, добавление его к совместному банковскому счету, может лишить защиты. Все доходы или имущество, приобретенные до или после развода или постоянного раздельного проживания, также являются отдельными.

Подарки и наследство, полученные одним из супругов, и отдельное имущество, принадлежавшее до брака, которое остается раздельным, являются соответствующей собственностью только одного супруга. Соединение подарка или наследства, например, добавление его к совместному банковскому счету, может лишить защиты. Все доходы или имущество, приобретенные до или после развода или постоянного раздельного проживания, также являются отдельными.

В штате с совместной собственностью кредиторы одного из супругов могут потребовать имущество и доход супружеской пары, чтобы погасить совместные долги, и помните, что большинство долгов, возникших во время брака, являются совместными долгами.

Кредиторы могут преследовать совместные активы в государстве, находящемся в совместной собственности, независимо от того, чье имя указано в документе, подтверждающем право собственности на актив. Например, имя владельца бизнеса может не указываться в праве собственности на лодку ее супруга. Тем не менее, в большинстве штатов с общественной собственностью это не помешает кредитору подать иск в суд, чтобы забрать лодку для погашения долгов владельца бизнеса, если предположить, что лодка была куплена за счет средств сообщества, а не отдельных фондов.

Тем не менее, в большинстве штатов с общественной собственностью это не помешает кредитору подать иск в суд, чтобы забрать лодку для погашения долгов владельца бизнеса, если предположить, что лодка была куплена за счет средств сообщества, а не отдельных фондов.

Правила взыскания общей собственности также применяются к отдельному долгу супруга, например, обязательству одного из супругов по алиментам от предыдущих отношений или долгу на имя одного из супругов только в том случае, если супруг скрыл брак. В этом случае кредитор может потребовать только половину общего имущества этого супруга для погашения долга.

Как снять с супруга ответственность Супружеские пары, проживающие в штатах с общей собственностью, могут подписать соглашение друг с другом о раздельном учете своих долгов и доходов. Подписание пред- или послебрачного соглашения, подобного этому, может иметь смысл для пары до того, как один из супругов займется бизнесом. Но если вы уже занимаетесь бизнесом, подписание соглашения сейчас не защитит вашего супруга от ответственности за деловые долги, которые вы уже должны, только от ответственности за будущие деловые долги.

Имейте в виду, что это соглашение будет заключено между вами и вашим супругом. Скорее всего, это не повлияет на то, может ли кредитор преследовать вас за долги, а только на вашу способность добиваться выплаты личных активов вашего супруга. Проконсультируйтесь с вашим адвокатом по семейным делам или адвокатом по банкротству для получения разъяснений.

Вы также можете подписать соглашение с конкретным магазином, кредитором или поставщиком, в котором будет указано, что кредитор будет обращаться исключительно к вашему отдельному имуществу для погашения любого долга, что по существу исключает ответственность вашего супруга/супруги по любому обязательству или долгу из договора — если вы можете заставить другую сторону согласиться.

Как происходит банкротство в браке? Если только один из супругов подает заявление о банкротстве в соответствии с главой 7 в штате с общей собственностью, кредиторы могут взыскать общие долги с супруга, не подавшего заявление.