Бывший муж не платит кредит, что будет жене в 2023 году?

Решение семейных неурядиц через развод способно не избавить от проблем, а добавить немало новых. Из них наиболее популярные — имущественные и финансовые споры. Часто бывшие жены вынуждены и через несколько лет после развода терпеть нападки от кредиторов — так бывает, если бывший муж не платит кредит, взятый в браке. Расскажем, законны ли требования о погашении долгов за бывших супругов и чем грозят жене непогашенные долги мужа.

Когда придется платить кредит за бывшего супруга

Если после развода банки или коллекторы звонят и требуют погасить долги за бывшего супруга, то первое, что нужно сделать — это проверить, являетесь ли вы поручителем по кредиту благоверного, и было ли поделено имущество при разводе.

Придется платить, если:

- жена выступает поручителем и созаемщиком по кредиту;

- долг достался после раздела имущества;

- кредит брался на общие цели в браке.

Если бывшая жена поручитель или созаемщик по кредиту

По оформленному супругом займу жена может выступать в двух качествах:

- Поручителем.

Тогда она ответственна по кредитным долгам в установленных договором кредитования рамках. Как правило, в большинстве случаев применяется солидарная ответственность — когда поручитель ответственен за исполнение обязательств наравне с основным заемщиком.

Тогда она ответственна по кредитным долгам в установленных договором кредитования рамках. Как правило, в большинстве случаев применяется солидарная ответственность — когда поручитель ответственен за исполнение обязательств наравне с основным заемщиком. - Созаемщиком. Здесь схема примерно одинакова с поручительством — за исключением того, что обязанности созаемщика в части погашения задолженности строго определены договором в виде конкретной суммы.

Тогда она ответственна по кредитным долгам в установленных договором кредитования рамках. Как правило, в большинстве случаев применяется солидарная ответственность — когда поручитель ответственен за исполнение обязательств наравне с основным заемщиком.

Тогда она ответственна по кредитным долгам в установленных договором кредитования рамках. Как правило, в большинстве случаев применяется солидарная ответственность — когда поручитель ответственен за исполнение обязательств наравне с основным заемщиком.Разница между созаемщиком и поручителем

У созаемщика есть права на приобретаемое в кредит имущество, даже если ему не пришлось за него выплачивать. К примеру, если в договоре кредитования фигурируют супруги, то такое имущество автоматически будет отнесено к совместно нажитому и распределено в равных долях. Если жена всего лишь поручитель, то претендовать на имущество она не сможет, даже если полностью погасит кредит.

Если жена выступает поручителем или созаемщиком по долгам бывшего мужа, то платить по его кредиту ей придется. Иначе банк подаст на всех указанных в договоре на кредит неплательщиков в суд, а дальше уже взысканием займутся судебные приставы.

Иначе банк подаст на всех указанных в договоре на кредит неплательщиков в суд, а дальше уже взысканием займутся судебные приставы.

Юристы советуют подавать на банкротство физических лиц в тех случаях, когда от брака жене остались только долги. Через банкротство можно списать практически любые задолженности: у банков, у судебных приставов или коллекторов, а также долги поручителей и созаемщиков.

Когда можно не платить кредит за бывшего мужа

- Если супруги развелись, имущество поделили, а затем муж взял кредит после развода, то отвечать по обязательствам придется только ему.

- Если бывший муж не платит кредит, взятый в браке, а его бывшая супруга не относится к числу поручителей или созаемщиков по кредиту, то требовать от нее оплаты долга кредиторы не вправе.

Примеры, в которых с долгами бывшего мужа пришлось разбираться жене:

Ситуация 1.

Муж подарил жене автомобиль, на который он оформил кредит. Машина после развода осталась супруге. Здесь выплачивать кредит дальше не в интересах бывшего мужа. Супруге лучше переоформить кредит на себя или договориться с мужем, чтобы выплачивать заем от своего лица.

Здесь выплачивать кредит дальше не в интересах бывшего мужа. Супруге лучше переоформить кредит на себя или договориться с мужем, чтобы выплачивать заем от своего лица.

Ситуация 2.

Жене досталась квартира, оформленная в ипотеку на бывшего мужа. Если он перестанет платить, то банк заберет жилье, даже если оно единственное. Здесь стоит сразу разделить квартиру и долг по ней, чтобы выплачивать свою часть — тогда банк её не тронет.

Ситуация 3.

Если бывший муж подал на банкротство, а имущество после развода не разделено, то всю собственность, зарегистрированную на бывшего мужа, опишут и продадут с торгов. Такая же ситуация возникнет, если бывшим супругом заинтересуются судебные приставы. А доказывать потом приставам, финуправляющему, кредиторам и суду, что конкретно принадлежит вам — задача долгая и сложная.

Делить имущество — обязательно

При разводе имущество и долги между супругам нужно обязательно делить — в дальнейшем это защитит ваши имущественные и финансовые интересы.

Если же долги и имущество поделены, то не имеет значения, на какие цели супругом были потрачены заемные средства: отдых, покупку имущества, лечение или ремонт в квартире, оставшейся супруге после раздела имущества.

Нюансы наследственного права

Наследственное право также определяет, переходит ли долг на детей в случае смерти отца. При принятии наследства дети вместе с имуществом примут и долги, поскольку получить в пользование только имущество, переложив долговые обязательства на кого-то другого, по закону не получится.

Избежать долговых обязательств можно только при полном отказе от наследства — а принять или отказаться от наследства дети могут только с согласия органов опеки.

Что делать, если дети приняли по наследству имущество с долгами:

- Ничего. Банк не может требовать возврата долга в сумме превышающей размер полученного имущества.

- Не стоит забывать про страхование жизни заемщика — если страховка была оформлена, то дети могут принять наследство, а затем за счет страховой выплаты (в связи со смертью заемщика) погасить долг перед банком.

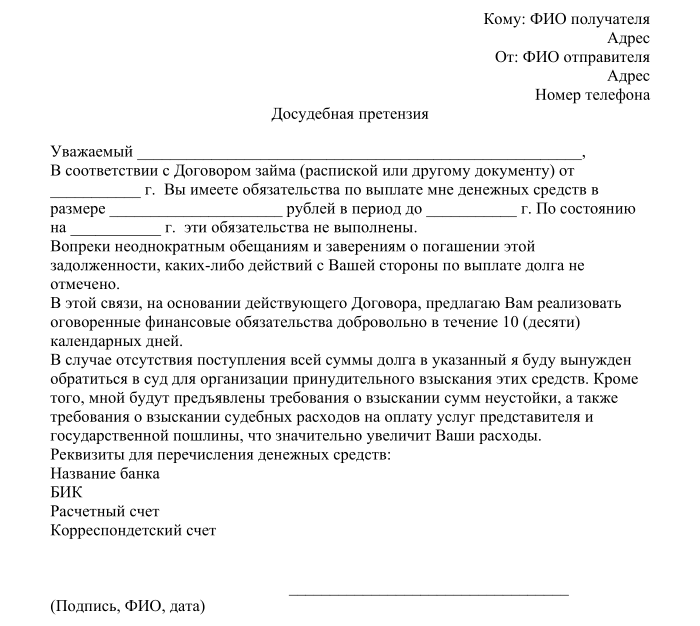

Что делать, если взыскатели требуют погасить долг за мужа

При обращении к вам кредитора нужно узнать, на каком основании они требуют погашения задолженности. Но если требования ваших кредиторов обоснованы, и долг перешел к вам на основании поручительства или вступления в наследство, то выплачивать его придется.

Но и здесь есть несколько способов, как снизить размер требований или вовсе списать задолженность:

Если долг образовался по залоговому кредиту, а объект залога находится в вашем распоряжении, то попробуйте договориться с банком о его продаже и погашении обязательств. Если стоимость залогового имущества превышает размеры долга по кредиту, то разницу в цене вы заберете себе.

Для продажи заключается тройной договор между банком, покупателем и заемщиком. Либо можно договориться с покупателем, чтобы он дал денег на погашение кредитного долга, а после снятия обременения и переоформления имущества отдал оставшуюся часть денег.

- Реструктуризировать заем или оформить кредитные каникулы.

В большинстве случаев банки идут навстречу заемщикам и изменяют условия выданных ранее кредитов в сторону их смягчения.

В большинстве случаев банки идут навстречу заемщикам и изменяют условия выданных ранее кредитов в сторону их смягчения. - Оформить рефинансирование кредита в другом банке. Но доступен этот вариант будет лишь в случае, если у жены положительная кредитная история. Преимущество реструктуризации заключается в возможности объединения нескольких кредитных обязательств в один заем.

- Если долги за бывшего супруга требуют коллекторы на законных основаниях, то можно попытаться договориться с коллекторским агентством. Они могут реструктуризировать ваш долг, предоставить отсрочку платежа или существенную скидку при разовом погашении задолженности.

- Если у вас совсем нет денег на выплату задолженностей, то можно закрыть все долги (как личные, так и полученные от бывшего мужа) с помощью банкротства физического лица. В зависимости от размеров задолженности и наличия имущества, можно обанкротиться как по стандартной судебной схеме, так и прибегнуть к внесудебному банкротству.

Если банк или коллекторы продолжают вас беспокоить, то напишите заявление о вымогательстве в полицию или прокуратуру, подайте жалобу в Центробанк.

Однозначно ответить на вопрос, могут ли долги мужа перейти на жену, юристы смогут только после детального знакомства с кредитными документами. И уже после этого приступят к формированию плана по избавлению от задолженностей или подскажут, как избавиться от назойливых взыскателей, незаконно требующих погашения долгов.

Узнать больше о том, что грозит жене при неуплате долгов за мужа, и как можно законно избежать выплаты кредитов по поручительству, вы можете, проконсультировавшись с нашими кредитными юристами по телефону или задав свой вопрос онлайн в форме обратной связи.

Спишем долги за бывшего мужа через банкротство

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Наша команда

Дмитрий Щепочкин

Директор

Анализирует крупные сделки должников перед банкротством

Записаться на консультацию

Константин Борисевич

Консультант по банкротству физ. лиц

лиц

Отвечает на вопросы граждан по процедуре банкротства

Получить консультацию

Артем Сакулин

Юрист департамента финансового анализа

Отвечает за сохранение имущества должника в процессе банкротства

Записаться на консультацию

Елена Седых

Помощник юриста

Ведет документооборот дел по банкротству

Получить консультацию

Андрей Давыдов

Специалист по списанию долгов

Подбирает адекватные форматы урегулирования имущественных споров

Записаться на консультацию

Анна Калугина

Руководитель отдела по работе с клиентами

Защищает должников от претензий коллекторов и банков

Записаться на консультацию

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Помогает пройти внесудебное банкротство

Записаться на консультацию

Видео по банкротству физических лиц от Верховного Суда

можно ли защитить себя от кредитов супруга

Брак включает в себя не только близкие отношения и воспитание детей, но и совместный быт. Чтобы обеспечить семье достойную жизнь, супруги нередко прибегают к банковским кредитам, по которым потом вместе расплачиваются. Что делать, если муж или жена оформляют кредит на собственные нужды, не заручившись согласием своей второй половины? Эксперты поделились советами, как защитить себя финансово в подобных ситуациях.

Чтобы обеспечить семье достойную жизнь, супруги нередко прибегают к банковским кредитам, по которым потом вместе расплачиваются. Что делать, если муж или жена оформляют кредит на собственные нужды, не заручившись согласием своей второй половины? Эксперты поделились советами, как защитить себя финансово в подобных ситуациях.

Кредит на одного

Если один из супругов взял заем на личные нужды, например, на покупку шубы, любимое хобби, возврат карточного долга или другие излишества, то отвечает он по нему самостоятельно. В случаях, когда платеж не внесен вовремя, банк может иметь претензии только непосредственно к самому заемщику. У недобросовестного должника может быть взыскано имущество, входящее в общую семейную долю. Вопрос о разделе имущества решается в судебном порядке.

Руководитель сервиса «Рамблер/финансы» Николай Косяк приводит ст. 45 Семейного кодекса РФ, в которой говорится, что долг перед банком числится только за тем супругом, на которого оформлен кредит. В случае если у заемщика отсутствуют личные сбережения, банк может претендовать на его долю в совместно нажитом имуществе. Раздел имущества осуществляется в судебном порядке, затем доля должника изымается судебными приставами.

В случае если у заемщика отсутствуют личные сбережения, банк может претендовать на его долю в совместно нажитом имуществе. Раздел имущества осуществляется в судебном порядке, затем доля должника изымается судебными приставами.

По мнению руководителя проекта DOLGI.ru Павла Дашевского, платить должен тот, кто оформлял кредит, то есть вносил свои данные в кредитный договор. Никто кроме него, включая родственников, друзей, детей и т.д. не должны делить с ним его обязательства.

Кредит на двоих

Ст. 39 п. 2 СК РФ гласит, что любые кредиты, оформленные во время брака, являются общим семейным обязательством и при разводе делятся между супругами пополам. Если супруг брал заем на общие цели, такие как покупка холодильника, ремонт жилища или совместное путешествие, то долг по нему является общим обязательством. При этом не имеет значения, на чье имя оформлен кредитный договор.

Долг признается общим в случае, если:

- оба супруга были согласны на получение кредита;

- оба супруга знали об оформлении кредита;

- заемные средства были потрачены на общие нужды.

Ответственность по такому кредиту перед банком несут оба супруга. Банк имеет право взыскивать их имущество в счет уплаты долга.

Бывает и так, что муж или жена узнают о кредите, оформленном супругом для удовлетворения собственных нужд, только во время бракоразводного процесса. В этом случае второй стороне необходимо предоставить доказательства того, что заемщик не ставил ее в известность об оформлении кредита или предоставил ложную информацию. В противном случае обязательства по кредиту придется нести обоим супругам. Но здесь существуют некоторые нюансы.

Кредитный адвокат Дмитрий Миронов описывает следующий случай: муж оформил кредит на свои нужды, не привлекая жену в качестве созаемщика или поручителя. Де-юре жена не имеет отношения к заключенному договору. Но в нашем обществе принято утверждение: если брали кредит, будучи в браке, значит, и отдавать должны вместе. И неважно, что муж потратил деньги на замену лобового стекла своего авто, подаренного ему родителями.

В свое время Верховный суд РФ так комментировал подобный случай: задолженность перед банком признается общей, только если она возникает по совместному решению мужа и жены с целью удовлетворения общих нужд или используется заемщиком полностью в интересах семьи.

Доказать факт совместного долга должен тот супруг, с чьей стороны поступает такое требование. Иными словами, если жена оформляла кредиты для удовлетворения личных нужд, то она и будет доказывать, что деньги она тратила вместе с мужем.

Если второй супруг участвует в кредитном договоре как созаемщик или поручитель, то долг однозначно будет считаться общим. Так банк пытается сократить риск неисполнения заемщиком своих обязательств вследствие снижения платежеспособности или других причин, возникающих при разводе. Если обе стороны могут частично платить по ипотечному кредиту, на что должны быть предоставлены соответствующие документы, банк может заключить с ними новый договор, где обязательства будут разделены между супругами. Банк также может принять решение о продаже ипотечного жилья с целью погашения кредита.

Банк также может принять решение о продаже ипотечного жилья с целью погашения кредита.

Как обезопасить себя от совместной долговой ответственности

Чтобы имущество, нажитое во время брака, не было изъято в пользу банка, которому задолжал супруг, можно оформить дарственную на кого-нибудь из родных. Главное — иметь на руках документ, подтверждающий, что имущество принадлежит третьим лицам.

Обезопасить себя от ответственности за долги супруга можно, отказавшись от предложения стать поручителем и созаемщиком в случае, когда ваша вторая половина решать взять внушительную сумму на личные нужды.

Дмитрий Миронов предупреждает, что жена, выступающая созаемщиком своего супруга, имеет с ним равные обязанности по кредиту, даже если он брал их на личные нужды. Другими словами, если заемщик не погасит вовремя очередной платеж по кредиту, банк может обратиться к созаемщику с требованием погасить долг.

В случае если жена выступает в роли поручителя при оформлении мужем кредита, на нее оформляется договор поручительства, где обязательно должно быть указано, какого рода ответственность берет на себя поручитель. Если указана субсидарная ответственность, то банк в первую очередь будет требовать оплату с мужа, и только в случае невыполнения им своих обязательств требование по оплате долга будет предъявлено жене. Солидарная ответственность предполагает, что к заемщику и поручителю предъявляются равные требования по уплате долга.

Если указана субсидарная ответственность, то банк в первую очередь будет требовать оплату с мужа, и только в случае невыполнения им своих обязательств требование по оплате долга будет предъявлено жене. Солидарная ответственность предполагает, что к заемщику и поручителю предъявляются равные требования по уплате долга.

Лучше избегать крупных займов, целью которых является покупка жилплощади, машины или другие совместные траты. Даже если кредит оформлен на одного супруга, при неблагоприятных жизненных обстоятельствах погашение задолженности может стать общим обязательством.

Если супруг берет заем на личные нужды, не поставив вас с известность, в случае неуплаты долга вам придется принять меры для того, чтобы не делить с ним ответственность. Можно попытаться найти свидетелей, которые подтвердят, что заемные деньги были потрачены на личные цели, например, на закрытие игрового долга.

Защитить свое имущество от обязательств супруга можно с помощью брачного договора, который составляется до или после свадьбы. В него следует включить раздел, касающийся порядка оплаты общих обязательств. У некоторых банков составление брачного договора является обязательным условием получения ипотечного кредита.

В него следует включить раздел, касающийся порядка оплаты общих обязательств. У некоторых банков составление брачного договора является обязательным условием получения ипотечного кредита.

Глава юридической компании «Оливия» Андрей Лихачев напоминает, что брачный договор нужно обязательно заверить у нотариуса. В нем можно поделить все права и обязанности, включая кредитные обязательства. Причем делятся обязательства, не только возникшие до заключения договора, но и те, которые могут появиться в будущем. Некоторые супруги оговаривают также права и обязательства обеих сторон по имуществу и долгам, появившимся до свадьбы.

Обезопасить себя от долгов супруга можно, если с осторожностью подходить к оформлению кредитов на общие нужды и не соглашаться на роль созаемщика или поручителя при получении второй половиной крупного займа.

Было интересно?

Пожалуйста, поделитесь в социальных сетях:

И подпишитесь, чтобы ничего не пропустить:

Как мой долг влияет на моего супруга?

Многие люди с удивлением узнают, что в Канаде супруги не несут ответственности перед кредиторами по долгам друг друга, если только они не подписали совместные обязательства по совместному долгу. Проще говоря, ваш супруг не несет ответственности за оплату ваших долгов вашим кредиторам только потому, что он является вашим супругом.

Проще говоря, ваш супруг не несет ответственности за оплату ваших долгов вашим кредиторам только потому, что он является вашим супругом.

Хотя по закону они не обязаны выплачивать ваши долги, в некоторых ситуациях активы вашего супруга могут оказаться под угрозой из-за действий ваших кредиторов, которые могут быть предприняты при взыскании неоплаченного долга, который вы должны. Обычным примером может быть ситуация, когда кредитор с «правом зачета» снимает деньги с вашего совместного банковского счета. Это чаще всего происходит в ситуациях, когда вы держите свой повседневный банковский счет в том же банке, где у вас также есть долг.

Важно, чтобы вы и ваш супруг понимали, что в случае, если один из вас (или оба) испытывают трудности с выполнением своих финансовых обязательств, вы можете принять решение о консолидации долга с помощью Потребительского предложения или подать заявление о личном банкротстве независимо друг от друга. , или изучите варианты, которые можно было бы реализовать вдвоем.

Если вы решите перейти к официальному решению проблемы задолженности, например, Предложение потребителя или объявление о банкротстве, при наличии нет совместных долгов

, ваш супруг(а) никоим образом не несет ответственности за долги, над юридической реструктуризацией которых вы работаете с Лицензированным управляющим по делу о несостоятельности. На вашего супруга, как правило, это разбирательство никак не повлияет.- В Потребительском предложении вы устанавливаете четкие и конкретные условия погашения вашего предложения о консолидации для ваших кредиторов, и никакое автоматическое положение не касается вашего супруга.

- Исключение составляет ситуация, когда подается совместное потребительское предложение, позволяющее супругам (или другим тесно связанным лицам) урегулировать все свои долги (общие или иные) в рамках единого производства по предложению.

- Если вы подаете заявление о личном банкротстве, доход вашей семьи определяет, как долго продлится ваше банкротство и какие ежемесячные обязательные платежи будут в течение срока действия процедуры банкротства.

- Хотя вашего супруга могут попросить сообщить о своих доходах, они не обязаны вносить какой-либо финансовый вклад в ваше дело о банкротстве и не несут никакой ответственности за прощение долгов.

Нажмите здесь, чтобы узнать больше о том, чего ожидать, если ваш супруг подает заявление о банкротстве в Британской Колумбии.

Где ваш супруг(а) может взять на себя ответственность за ваши долги:

- Если они специально взяли на себя совместную ответственность с вами, подписав, гарантируя или являясь совладельцем карты.

- Если вы разделитесь, и долги будут разделены как «семейный долг» в соответствии с Законом Британской Колумбии о семейном праве .

Подписывая долг вместе с другим лицом, вы обязуетесь перед кредитором полностью погасить долг, если другое лицо не сможет этого сделать. Совместно подписанные долги не делятся в соответствии с ответственностью 50/50, когда максимальное требование по погашению будет составлять половину баланса, если первоначальный заемщик не выполнит свои обязательства по долгу. Скорее, большинство совместных долгов структурированы с «солидарной ответственностью», что означает, что каждое лицо согласилось погасить весь невыплаченный остаток. В случае, если первоначальный заемщик не может полностью погасить долг, поручитель может быть привлечен к ответственности за 100% непогашенных сумм. Эта ответственность может возникнуть из-за совместного долга с супругом или любой другой стороной, с которой вы вместе берете долг.

Скорее, большинство совместных долгов структурированы с «солидарной ответственностью», что означает, что каждое лицо согласилось погасить весь невыплаченный остаток. В случае, если первоначальный заемщик не может полностью погасить долг, поручитель может быть привлечен к ответственности за 100% непогашенных сумм. Эта ответственность может возникнуть из-за совместного долга с супругом или любой другой стороной, с которой вы вместе берете долг.

Если у вас и вашего супруга есть совместные долги, вы оба можете решить сделать индивидуальные Потребительские предложения, вместе работать над совместным Потребительским предложением или объявить себя банкротом, чтобы справиться с совместными (и отдельными) долгами, которые каждый из вас имеет. Однако закон не требует от обоих супругов принятия мер или даже выбора одного и того же решения по управлению долгом. Например, один из супругов может решить подать Потребительское предложение о консолидации и сокращении своих долговых платежей, в то время как один вместо этого объявляет о банкротстве, или один из супругов может подать заявление о банкротстве, а другой погасит совместный долг, если они могут себе это позволить.

Хотя супруги могут не иметь юридических обязательств по долгам друг друга, совместное проживание часто означает, что стресс от долговой проблемы становится взаимным. Если вы беспокоитесь о том, как долг влияет на вас, вашего супруга или вашу семью, не стесняйтесь обращаться за помощью к эксперту по долговым вопросам Sands & Associates.

Получите консультацию по долгам и план избавления от долгов. Закажите конфиденциальную бесплатную консультацию по долгам .

Несете ли вы ответственность за долги компании вашей жены или мужа

Возможность привлечения вас к ответственности по деловым долгам вашего супруга или супруги зависит от ряда факторов, включая правовую структуру бизнеса и законы юрисдикции, в которой вы проживаете.

Как правило, если ваш супруг (супруга) ведет индивидуальное предприятие или партнерство, вы можете нести личную ответственность за деловые долги.

Это связано с тем, что эти виды бизнеса не предлагают защиту с ограниченной ответственностью, а это означает, что владелец(и) бизнеса может нести личную ответственность за долги бизнеса.

Если ваш супруг управляет товариществом с ограниченной ответственностью или компанией с ограниченной ответственностью, ваша личная ответственность за деловые долги может быть более ограниченной. Это связано с тем, что эти типы предприятий предлагают своим владельцам защиту с ограниченной ответственностью, а это означает, что владельцы, как правило, не несут личной ответственности по долгам бизнеса, помимо своих инвестиций в компанию.

Однако, если вы лично гарантировали какую-либо задолженность предприятия, вы можете нести личную ответственность за эти долги, даже если предприятие имеет форму ТОО или компании с ограниченной ответственностью. Важно обратиться за юридической консультацией, если у вас есть опасения по поводу вашей личной ответственности за деловые долги вашего супруга.

Содержание

Ответственность за долги компании вашей жены или мужа в Великобритании

В Великобритании ваша ответственность по долгам компании вашего супруга зависит от юридической структуры бизнеса и вашей роли в бизнесе. Если ваш супруг является индивидуальным предпринимателем или товариществом, вы можете нести личную ответственность за деловые долги. Однако, если ваш супруг управляет компанией с ограниченной ответственностью, ваша ответственность по долгам компании, как правило, ограничивается суммой ваших инвестиций в компанию.

Если ваш супруг является индивидуальным предпринимателем или товариществом, вы можете нести личную ответственность за деловые долги. Однако, если ваш супруг управляет компанией с ограниченной ответственностью, ваша ответственность по долгам компании, как правило, ограничивается суммой ваших инвестиций в компанию.

Это означает, что как акционер вы не несете личной ответственности за долги компании сверх стоимости ваших акций. Однако, если вы лично гарантировали какие-либо долги компании, вы можете быть привлечены к личной ответственности за эти долги.

Важно отметить, что если вы являетесь директором компании вашего супруга, вы обязаны действовать в интересах компании и обеспечивать ее соответствие законодательным и нормативным требованиям.

Если вы не выполняете эти обязанности и в результате у компании возникают долги или другие обязательства, вы можете быть привлечены к личной ответственности за любые возникшие в результате убытки. Рекомендуется обратиться за юридической консультацией, если вы обеспокоены своей ответственностью по долгам компании вашего супруга в Великобритании.

Однако существуют некоторые исключения, о которых мы расскажем ниже:

Учредить партнерство

Одним из очевидных исключений из этого правила является случай, когда вы состоите в деловом партнерстве со своим супругом (супругой) и долг возникает перед самим партнерством. В этом случае, даже если вы не принимали участия в ведении бизнеса, вы несете то, что называется «солидарной ответственностью» в соответствии с соглашением о партнерстве.

Если один из партнеров взял бизнес-кредит, например, через товарищество, то кредитор может подать в суд на одного или обоих членов товарищества.

Партнеры несут «личную ответственность» за деловые долги, взятые на себя партнерством, поэтому в этом сценарии вы можете потерять свои активы, например дом, если не сможете погасить долг.

Структура вашего бизнеса не предполагает ограниченной ответственности

Если ваш партнер является индивидуальным предпринимателем, то он/она в любом случае не работает в рамках структуры с ограниченной ответственностью, и, следовательно, нет разделения между личными и корпоративными активами.

В этом сценарии кредитор и, возможно, судебные приставы от их имени могут получить имущество, совместно принадлежащее супругу, если должник является хотя бы совладельцем.

Совместно подписанные личные гарантии?

Нередко один партнер в компании с ограниченной ответственностью требует финансирования бизнеса и использует совместно подписанную личную гарантию в качестве залога по кредиту. Этот подход часто используется кредиторами для снижения риска и увеличения шансов на погашение кредита. Однако это также означает, что поручитель, обычно партнер, которому не требовалась ссуда, обязан погасить ссуду в случае дефолта.

Эта гарантия обычно обеспечена семейным домом, что подвергает риску личные активы поручителя. Таким образом, важно, чтобы все вовлеченные стороны полностью понимали последствия личной гарантии до ее подписания, включая потенциальные последствия неисполнения обязательств по кредиту.

Солидарная ответственность по долгам

По умолчанию ни один из партнеров в браке не несет ответственности по долгу своего супруга. Однако, если они вместе подписывают финансовое соглашение, они несут солидарную ответственность по долгу. Солидарная ответственность означает, что каждое лицо несет индивидуальную ответственность за весь долг. Это означает, что если один партнер не выполнит обязательства по кредиту, другой партнер будет нести полную ответственность за погашение всей суммы долга, даже если он не получил прямой выгоды от кредита.

Однако, если они вместе подписывают финансовое соглашение, они несут солидарную ответственность по долгу. Солидарная ответственность означает, что каждое лицо несет индивидуальную ответственность за весь долг. Это означает, что если один партнер не выполнит обязательства по кредиту, другой партнер будет нести полную ответственность за погашение всей суммы долга, даже если он не получил прямой выгоды от кредита.

Таким образом, парам важно полностью понимать последствия солидарной ответственности до подписания каких-либо финансовых соглашений. Может быть целесообразно обратиться за юридической консультацией до заключения каких-либо совместных финансовых соглашений, чтобы полностью понять связанные с этим риски.

Совместные банковские счета повлияют на кредитную историю

Важно отметить, что открытие совместного банковского счета или совместная ипотека могут иметь последствия для обоих заемщиков, особенно если у одного из владельцев счетов возникают проблемы с кредитом. Если совместная ипотека окажется просроченной, это будет отражено в кредитных отчетах обоих заемщиков, что может повлиять на их способность получить кредит в будущем.

Если совместная ипотека окажется просроченной, это будет отражено в кредитных отчетах обоих заемщиков, что может повлиять на их способность получить кредит в будущем.

То же самое относится к совместному банковскому счету, где при подаче заявки на кредит будут учитываться кредитные истории обоих владельцев счетов. Если у одного из владельцев счетов есть история кредитных проблем, может быть целесообразно хранить счета отдельно, чтобы избежать негативного влияния на кредитный отчет другого заемщика.

Разделение счетов гарантирует, что кредитная история каждого заемщика будет учитываться только в отношении его собственных финансовых транзакций, что снижает риск наказания за чужие кредитные проблемы.

Часто задаваемые вопросы

Несу ли я ответственность за коммерческий долг моего мужа?

Как правило, вы не несете ответственности за деловые долги вашего мужа, если только вы не подписали личную гарантию. Если вы совместно подписали кредитный договор или дали личную гарантию, вы будете нести ответственность за долг, подвергая риску свое личное имущество.

Может ли кредитор преследовать меня за долги моего супруга?

Как правило, кредитор не может преследовать вас по долгам вашего супруга, если только вы не являетесь поручителем или иным образом совместно не взяли на себя долг. Однако в штатах с общей собственностью и вы, и ваш супруг (супруга) можете быть привлечены к ответственности за долги, возникшие во время вашего брака, даже если только один из супругов взял на себя долг.

Заключение

В Великобритании ответственность по деловым долгам супруга зависит от нескольких факторов, в том числе от типа бизнеса и режима собственности супругов. Если компания является компанией с ограниченной ответственностью, компания и ее акционеры считаются отдельными юридическими лицами, и, следовательно, вы, как супруг, не будете нести личную ответственность по долгам компании, если только вы не предоставили личную гарантию или не подписали ссуду.

Если предприятие является партнерством или индивидуальным предпринимателем, и вы указаны в качестве партнера, вы можете нести совместную ответственность за долги предприятия.