можно ли отменить взыскание задолженности, порядок процедуры, основания и причины суда для ликвидации процесса выплаты долга – Нетдолгофф

Любой гражданин Российской Федерации может попасть в затруднительное положение, когда его финансовая независимость «пошатнулась», например, из-за увольнения или попадания под сокращение, временной нетрудоспособности или других форс-мажорных обстоятельств. Но взятые на себя обязательства выплат средств по кредиту, ипотеке или ЖКХ никто с него не снимал. Время идет, проценты за неустойку растут, а платить нечем. Взыскатель связывается с должником разными способами, предлагает ему разнообразные программы, облегчающие бремя погашений. Если человек не идет на контакт, не отвечает на телефонные звонки и игнорирует представителей той организации, которой задолжал, то у компании остается один выход – подать на него в суд. Вынесенное решение отправляется на разработку в ФССП, сотрудники которой, в свою очередь, имеют право любыми законными способами добиться исполнения обязательств. В процессе гражданин вправе возражать, защищать свои законные интересы и добиться отмены судебного (суд) приказа мирового судьи о взыскании задолженности (долга) по кредиту – что значит эта процедура расскажем в статье.

В процессе гражданин вправе возражать, защищать свои законные интересы и добиться отмены судебного (суд) приказа мирового судьи о взыскании задолженности (долга) по кредиту – что значит эта процедура расскажем в статье.

Зачем это необходимо сделать

Этим вопросом задаются немало людей, ведь хождение по инстанциям отнимает силы, время и нервы, а результат остается прежним – по счетам все равно придется платить. Отвечаем: конечно финансовые обязательства не снимаются, но появится период, в течение которого можно выиграть время для улучшения материального положения:

- Найти высокооплачиваемую работу.

- Занять средства у родственников и знакомых.

- Продать движимое и недвижимое имущество.

- Заложить в ломбард дорогостоящие вещи (автомобиль, драгоценности, раритетные предметы искусства и прочее).

Кроме того, обжалование должником свидетельствует о факте имеющегося спора между двумя сторонами.

Необходимо знать, что «запас», появившийся в то время, когда был отменен судебный приказ о взыскании долга, является «передышкой» для задолжавшего гражданина, чтобы подготовиться к разбирательству, найти необходимую сумму, собрать доказательства о неправомерности заявителя или принять соответствующие меры по урегулированию спора в досудебном порядке.

Рассмотрим подробнее все вышенаписанное.

Какие уважительные причины отмены судебного приказа способны отложить на время принудительное взыскание

отменен судебный приказПо сути этот документ, вынесенный государственным органом власти без участия должника, является исполнительным листом, который направляется в ФССП.

На основании его пристав имеет право производить взыскание любыми законными способами:

- Списывать денежные средства с банковских карт и других счетов.

- Арестовывать имущество от бытовой техники до автотранспорта и выставлять на торги.

- Направлять письма с запретом на продажу движимой и недвижимой собственности в ГИБДД и Росреестр.

- «Тормозить» перелет за границу.

Как видите, чтобы избавиться от встреч с сотрудниками исполнительной власти, которые принесут моментально дополнительные проблемы, необходимо добиться аннулирование исполнительного листа.

Для кредитора создаются преграды

как отменить судебный приказ о взыскании долга

Вы должны понимать, что основания для отмены судебного (суд) приказа не избавляет вас от выполнения взятых на себя обязательств, рано или поздно придется платить по счетам. Но для банков, микрофинансовых организаций или иного рода займодателей упразднение ранее вынесенного решения влечет за собой некоторые неудобства. Им придется инициировать процесс путем обращения в суд и подачи искового заявления, что соответственно приведет к дополнительным финансовым издержкам.

Любое решение гражданин может обжаловать в апелляционном или кассационном порядке, а судебный приказ подлежит оспариванию только в кассации. Это создает определенные преграды до достижения цели. Кроме того, в рамках разбирательства кредитор вынужден предоставить доказательную базу о неправомерности должника.

Банковская организация старается не доводить все до суда, так как данный процесс будет не быстрым, и если должник прибегнул к юридической помощи, то у него существует возможность «волокитить» дело довольно-таки долгое время, что может стать эффективной стратегией по защите своей собственности. Поэтому кредиторы стараются идти на компромисс и предлагать различные льготные программы, позволяющие клиенту расплатиться по долгам (рефинансирование, реструктуризация и т.д.).

Доказательную базу можно не собирать

Легкость инициации процесса для двух сторон состоит в том, что отменить судебное решение о взыскании долга можно так же легко, как и получить. Как правило, для пересмотра дела обоснования не требуются, однако приложенные к заявлению копии договора, актов, нотариально заверенных расписок, выписок из банка, счетов помогут ответчику переломить ход событий в свою сторону.

Как правило, для пересмотра дела обоснования не требуются, однако приложенные к заявлению копии договора, актов, нотариально заверенных расписок, выписок из банка, счетов помогут ответчику переломить ход событий в свою сторону.

Читайте также

возражение на судебный приказ о взыскании задолженностиРасходы по исковому производству значительно выше, чем по приказу

Основные издержки — это оплата государственной пошлины, которая в рамках приказного дела составляет в два раза меньше, чем по исковому заявлению. Цена зависит от суммы спора и произвести расчет в современное время можно самостоятельно по калькулятору, который вы найдете в интернете.Преимуществом не доведения до суда является то, что не требуются дополнительные расходы на оплату услуг юристов, представителей, специалиста по экспертизам и т.д.

Если должник проиграет в суде отмену решения, то все издержки лягут на его плечи, а это значит, что сумма будет в два раза больше, нежели по судебному приказу.

Как происходит взыскание долга

как взыскателю отменить судебный приказЛюбой гражданин Российской Федерации, имеющий хорошую заработную плату и, соответственно, правильно распределяющий ее может попасть в форс-мажорную ситуацию, когда не хватает средств на погашение по счетам. Рассмотрим несколько вариантов возвращения задолженностей.

По кредиту

При подписании с финансовой организацией договора о предоставлении вам займа, всегда обращайте пристальное внимание на пункт о принудительном взимании денежных средств. Он гласит, что если заемщик не обслуживает кредит в течение трех месяцев и не просит о льготном периоде, то банк имеет право подать в суд иск.

как отменить судебный приказ мирового судьиДо этого стараются не доводить и решать проблему иными способами:

- Передачей информации в отдел по взысканию задолженности. Используется на начальной стадии решения проблемы и мягко воздействуют на клиента.

Дело в том, что компании невыгодно инициировать судебный процесс, так как в этот момент расторгается договор, процентная ставка перестает начисляться. Кроме того, суд может принять решение, по которому задолженность не будет увеличиваться, отменяется выплата части штрафов и погашение возможно вне сроков, описанных в соглашении.

Дело в том, что компании невыгодно инициировать судебный процесс, так как в этот момент расторгается договор, процентная ставка перестает начисляться. Кроме того, суд может принять решение, по которому задолженность не будет увеличиваться, отменяется выплата части штрафов и погашение возможно вне сроков, описанных в соглашении. - Привлечением коллекторской фирмы, которая выкупает проблемный «портфель» (процедура называется «переуступкой»), которая и становится полноправным владельцем. По закону давление не должно выходить за моральные рамки, однако на практике происходит запугивание клиента, где он подвергается психологическому воздействию с унижениями и угрозами. Стоит знать, что коллекторы не имеют права на начисленные проценты после покупки кредита и увеличения их размера. Помимо этого не стоит бояться, что факторинговые фирмы отберут ваше имущество, с вас должны требовать только ту сумму, которую вы задолжали.

Существует и третий вариант развития событий – это передача решения суда приставам.

- Взыскание с заработной платы, размер которого может составить до 50 процентов от общей суммы.

- Наложение ареста на счета, кроме тех, куда поступает пенсия или социальные пособия.

- Конфискация и продажа на аукционе имущества. Это крайняя мера.

По коммунальным платежам

Если в течение нескольких месяцев гражданин не оплачивал счета по ЖКХ, то к нему может применяться следующее:

- Задержка составила 60 дней, ждите письменного уведомления, которое придет заказным письмом или курьером под расписку.

- При отсутствии платежей более трех месяцев начисляются пени.

- Может провестись процедура по отключению ресурса сроком на месяц. Возобновление услуги происходит в течение 2 суток после предоставления управляющей компании квитанций.

- Возможно досудебное разбирательство с участием посредников, где приходят к мирному соглашению.

- «Портфель» передается коллекторскому агентству.

- Если не удалось прийти к конструктивному решению, то УК обращается в суд с иском или оформляется заявление на судебный приказ.

Исполнительное производство

Является заключительной стадией гражданского или арбитражного процессов, где задачей становится своевременное исполнение актов. Этой работой занимается сотрудник ФССП, который, приняв к исполнению документ, должен все действия производить строго по закону.

Сроки подачи возражения на судебный приказ о взыскании задолженности

как отменить судебный приказ по почте

Гражданин имеет в запасе всего 10 рабочих дней, чтобы подать письменное заявление о своем несогласии. Исключение составляет решение о налоговых отчислениях и пенях, начисленных за несвоевременную оплату. В таком случае временной период увеличивается в два раза и составляет 20 дней, а точкой отсчета является момент получения вердикта лично в суде или при подписании почтового уведомления. При пропуске положенного срока государственный орган власти не примет заявление, а вынесенное решение отправится прямиком в ФССН.

Исключение составляет решение о налоговых отчислениях и пенях, начисленных за несвоевременную оплату. В таком случае временной период увеличивается в два раза и составляет 20 дней, а точкой отсчета является момент получения вердикта лично в суде или при подписании почтового уведомления. При пропуске положенного срока государственный орган власти не примет заявление, а вынесенное решение отправится прямиком в ФССН.

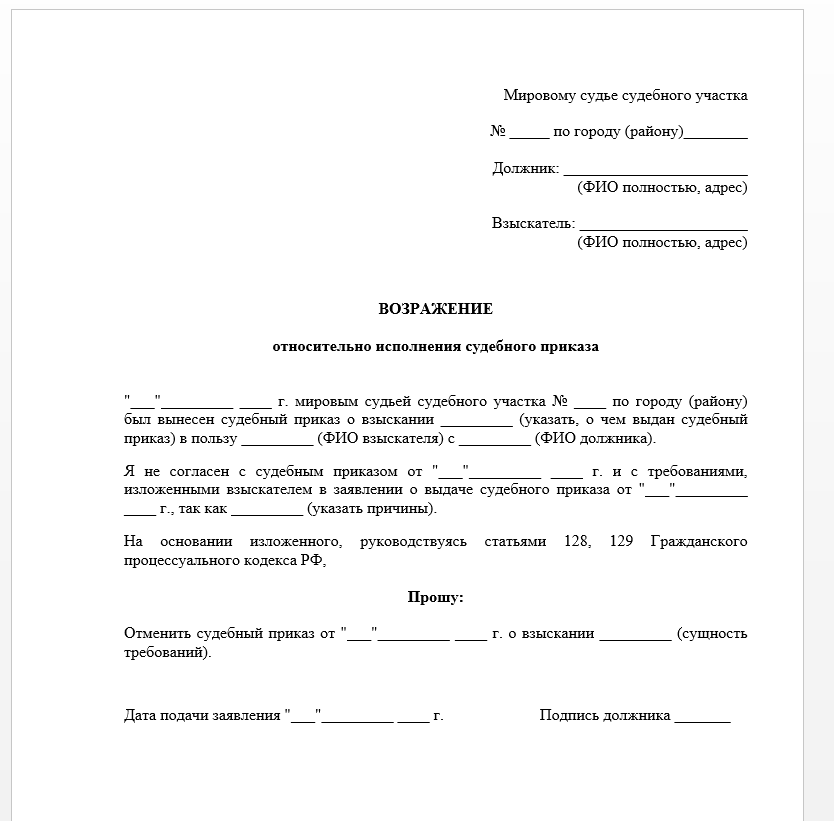

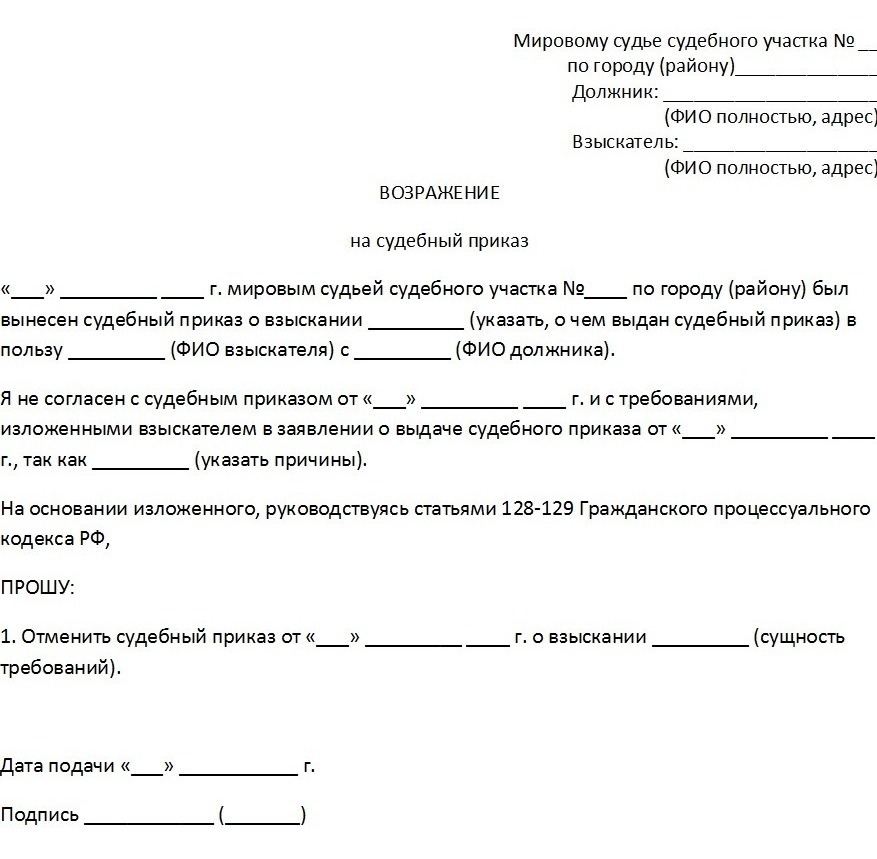

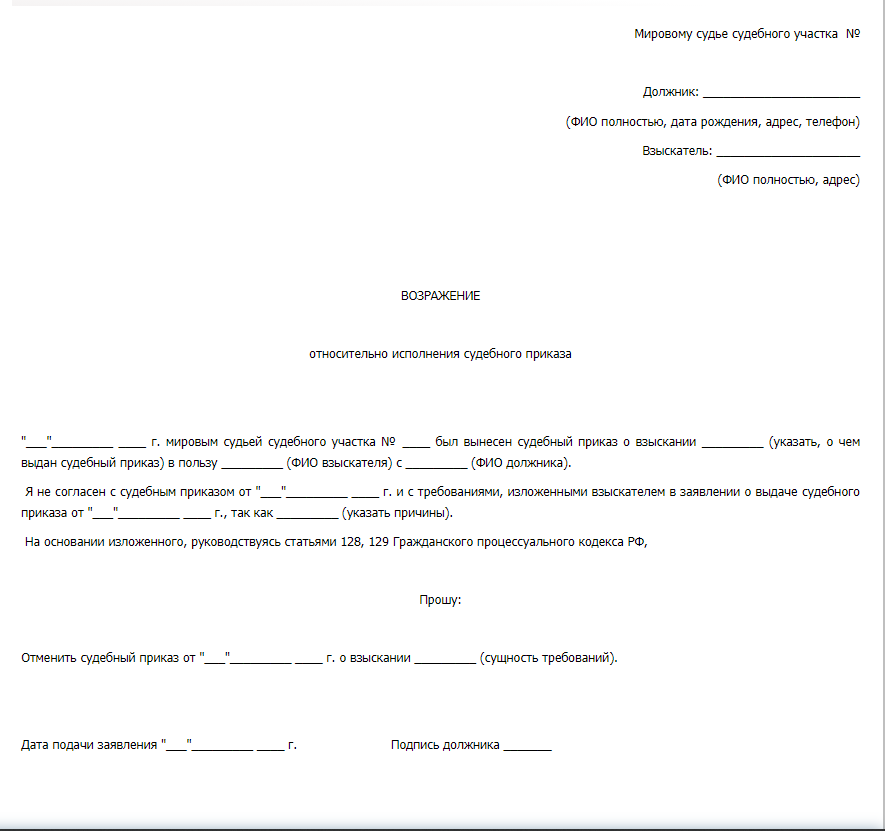

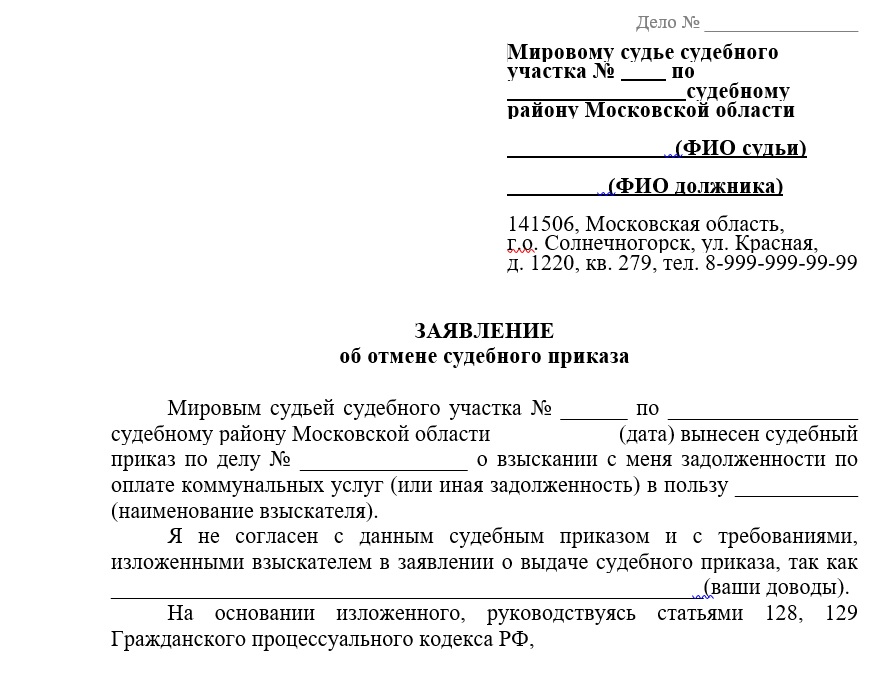

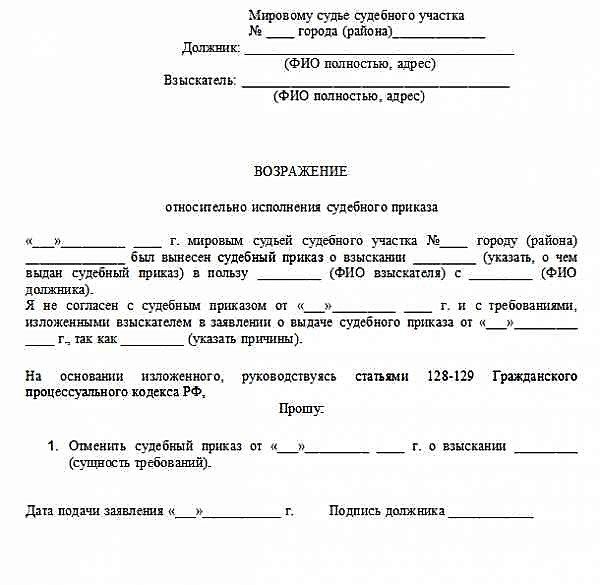

Оформление заявления

Рассмотрим, можно ли законным способом отменить судебный (суд) приказ мирового судьи о взыскании долга (задолженности) и как правильно это сделать отмену очно или по почте. Несомненно, повышает шансы на успех дела – это правильно составленное обращение.

Определенных требований по данному вопросу не существует, но исходя из практического опыта рекомендуется придерживаться некоторых правил:

- Обращение можно оформить в письменном формате от руки или в распечатанном виде.

- В верхнем правом углу заполняется шапка, где указываются: наименование органа власти; фамилии, инициалы судьи и заявителя; место регистрации и номер телефона гражданина.

- По центру листа пишется слово «Возражение».

- В основной части прописывается несогласие с указанием мотивированных причин (данное условие необязательно для исполнения).

- Далее необходимо просить судью об отмене.

- Внизу ставится дата заполнения и подпись с расшифровкой.

Читайте также

Сроки подачи апелляции по гражданскому делу: порядок подачи апелляционной жалобы

как узнать об отмене судебного приказа

Если вам непонятен пошаговый алгоритм действий, то во избежание допущения ошибок найдите образец на онлайн-сервисах и заполняйте его строго по указанной инструкции. В таком случае вам точно не придет отказ и опровержение от судебного приказа о взыскании долга и ваш вопрос будет рассмотрен. Другой вариант – это обращение в юридическую компанию, как пример, «Нетдолгофф», где профессионалы своего дела помогут решить задачу в положительном русле и далее смогут отстоять ваши непосредственные интересы.![]()

Что по порядку будет дальше после отмены судебного приказа

Сам этот факт говорит лишь о том, что существуют споры между обеими сторонами (кредитора и должника), но исполнение по финансовым обязательствам суд не отменяет. А взыскатель идет дальше и направляет иск для защиты своих интересов.

Что делать в этом случае гражданину

Появившийся «временной запас» необходимо использовать для подготовки к неизбежному разбирательству, где нужно собрать вещественные доказательства о несогласии с действиями истца. Во избежание долгого и затратного процесса наилучшим выходом из создавшегося положения станут переговоры, где возможно мирное урегулирование проблемы. Вполне вероятно, что это поможет вам избежать суда. Но если это случилось, то стоит наиболее активно защищать свои интересы самому или передать полномочия представителю. В этом случае есть шанс, что суд встанет на сторону должника и частично облегчит бремя погашения (снимет начисленные пени и штрафы, пересмотрит график платежей и прочее).

Как узнать об отмене судебного приказа мирового судьи о взыскании долга по кредиту и чем грозит пропуск подачи возражения

опровержение судебного приказа о взыскании долгаСразу после вынесения вердикта вы должны получить решение по средствам Почты России или лично на руки, если вы присутствовали на заседании. У вас есть всего десять рабочих дней на апелляцию, в случае с налоговыми отчислениями – 20. За это время необходимо написать заявление с обоснованием своего несогласия и попросить высший орган власти аннулировать предыдущий документ.

Но бывают нюансы, когда пропускается срок подачи заявления. Тогда судья передает вторую копию решения, на которую ставится гербовая печать, взыскателю для дальнейшего исполнения сотрудником ФССП. Экземпляр может быть отправлен по почте или в электронном формате. В последнем варианте документ обязан быть заверен усиленной квалифицированной подписью судьи в том порядке, который установило законодательство РФ.

Основания по восстановлению пропущенного срока на отмену судебного приказа о взыскании задолженности

В статье процессуального кодекса за пунктом 112, говорится, что лицам, которые пропустили период подачи заявления для отмены судебного приказа о взыскании задолженности по обоснованным причинам, признанным судом уважительными, пропущенный срок должен быть восстановлен. Вопрос решается на открытом заседании, о времени заблаговременно сообщается гражданину, однако неявка лица не является поводом для окончания процесса. Совместно с соответствующим ходатайством необходимо приложить документы с указанием причины пропуска подачи апелляции. В перечень входят: командировочное удостоверение, справка о прибытие в стационаре на лечении, документальное подтверждение с паспортного стола о смене регистрации, доказательство о службе в вооруженных силах и т. д. Это касается обычных граждан или ИП (индивидуальных предпринимателей). Для юр. лица будет значительно сложнее доказать причину и основания несвоевременной подачи заявления об отмене судебного приказа о взыскании задолженности, так как в его непосредственную работу входит организация приема и доставки почтовых уведомлений в случае его отъезда в другой город или страну.

Это касается обычных граждан или ИП (индивидуальных предпринимателей). Для юр. лица будет значительно сложнее доказать причину и основания несвоевременной подачи заявления об отмене судебного приказа о взыскании задолженности, так как в его непосредственную работу входит организация приема и доставки почтовых уведомлений в случае его отъезда в другой город или страну.

Восстановление срока

Допустим, что вы пропустили время без уважительной причины и не сможете доказать свою правомерность. Сразу говорим, что исправить ситуацию вы не сможете. Предупреждаем, что в интернете существуют фирмы, которые выдают липовые справки за вознаграждение. Не советуем прибегать к этому, так как подделка документов является незаконной операцией и преследуется. Мы рекомендуем по этому вопросу проконсультироваться с профессионалами, например, с юристами от компании «Нетдолгофф», чтобы не возникли неприятности с правоохранительными органами.

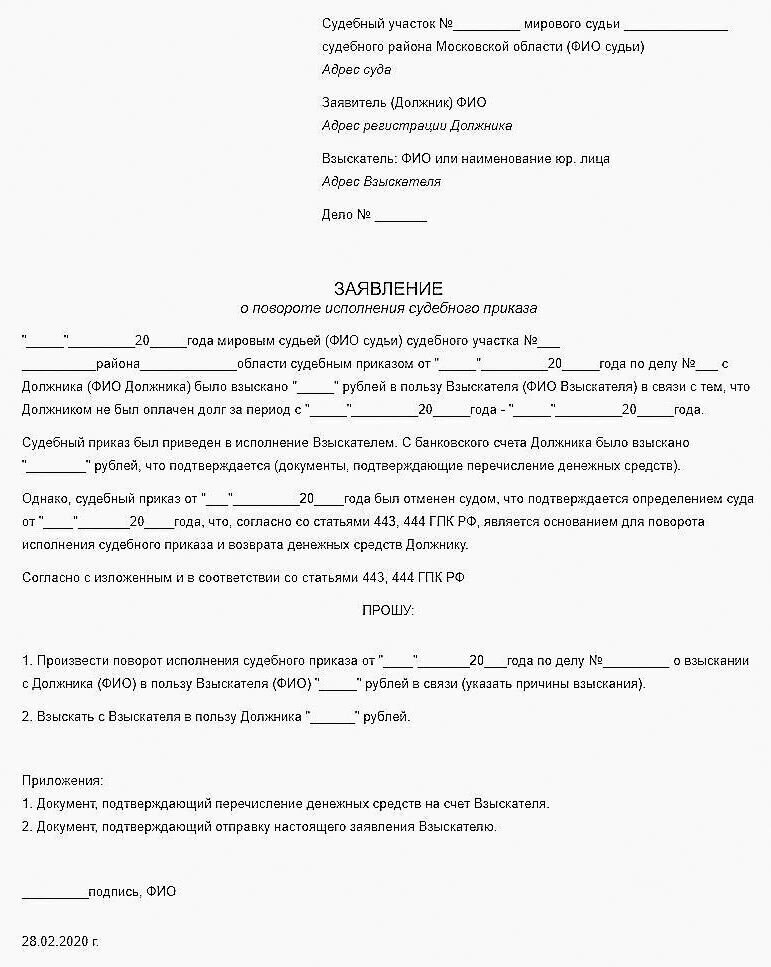

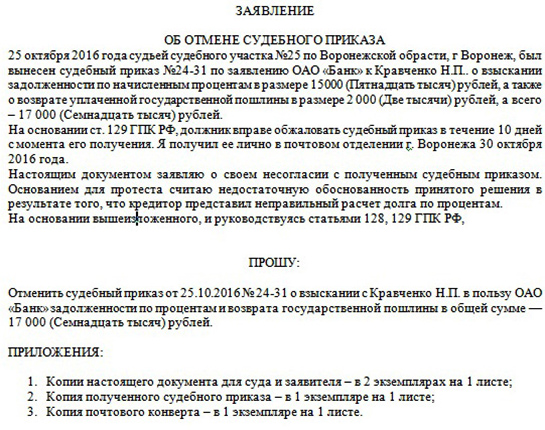

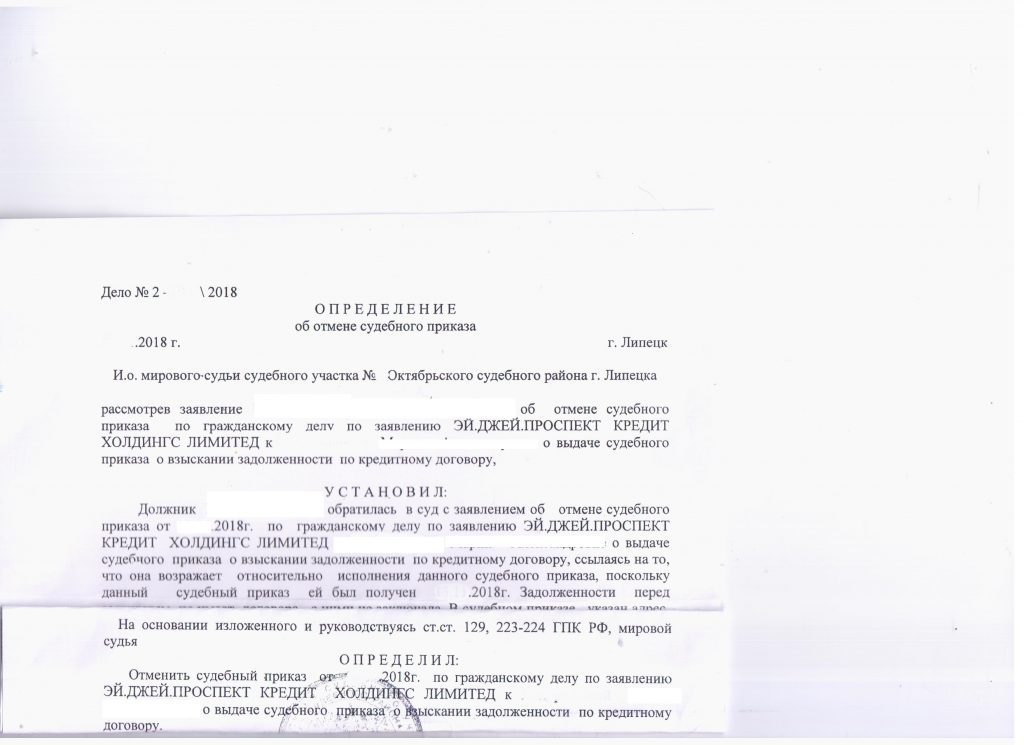

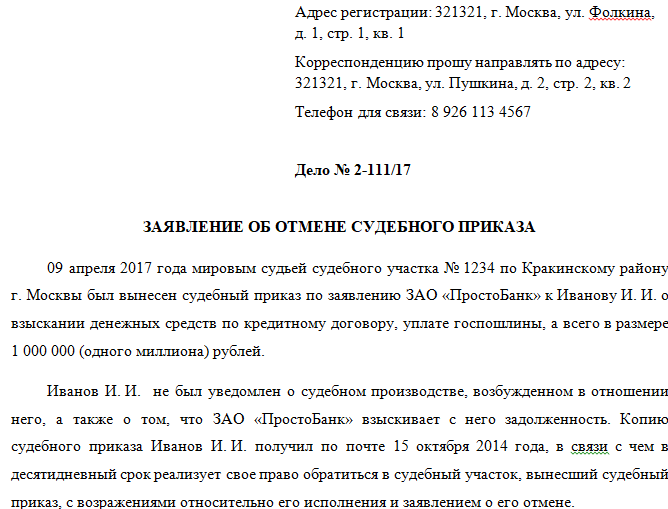

Мы предоставляем вам наглядное пособие, просмотрев которое, поймете, может ли истец правильно отменить судебный (суд) приказ мирового судьи и как по порядку он может сделать отмену по почте или в электронном виде через приставов:

Что бывает после отмены судебного приказа

Общество

Администратор, 16 января 2021 — 15:08

О долге можно забыть и на этом считать законченным эпопею его взыскания, или это только начало, и впереди, после отмены судебного приказа — должника ждёт продолжение судебных тяжб?

Итак, давайте рассмотрим весьма распространенный случай. Человек взял кредит в банке и не смог расплатиться по нему. Банк подал в мировой суд заявление о вынесении в отношении должника судебного приказа о взыскании основной суммы долга и процентов. Суд удовлетворил требование банка, вынес судебный приказ и уведомил об этом должника. В итоге должник подал в суд возражение на судебный приказ и отменил его. Что же будет дальше?

Человек взял кредит в банке и не смог расплатиться по нему. Банк подал в мировой суд заявление о вынесении в отношении должника судебного приказа о взыскании основной суммы долга и процентов. Суд удовлетворил требование банка, вынес судебный приказ и уведомил об этом должника. В итоге должник подал в суд возражение на судебный приказ и отменил его. Что же будет дальше?

Когда банк или мфо после отмены приказа подают снова в суд

После отмены судебных приказов банки, мфо и коллекторы часто не останавливаются на этом этапе и по истечении нескольких недель или месяцев обращаются уже в районные суды с исковым заявлением о взыскании долга через исковое производство. Это громоздкая и долгая процедура.

Как часто банки после отмены приказа снова судятся?

Менее чем в половине случаев из моей практики — кредиторы после отмены приказов вновь шли в суд, но уже с исками.

Обычно кредитор нацелен на дальнейшее преследование должника в следующих случаях:

Когда это не старый долг и по нему не истек срок исковой давности в 3 года.

Когда у кредитора имеется уверенность или даже точная информация о том, что с должника есть что взять: имущество или официальный доход по месту работы.

Что делать должнику если банк подал в суд?

Обычно банки, мфо или коллекторы, когда они обращаются в суд после отмены должником судебного приказа – уже предъявляют к нему сумму долга выше, чем изначально требовали по приказу. Это и добавленные за новый период проценты по кредиту или займу, и дополнительные штрафные санкции в виде неустойки и пени.

Основная задача должника в случае, если кредитор решил с ним посудиться после отмены судебного приказа:

- Проверить правильность расчета денежных требований, указанных в исковом заявлении. (часто истцы ошибаются в расчетах в свою пользу).

- Заявить в суде о применении статьи 333 ГКРФ и постараться исключить полностью или в большей части все предлагаемые к взысканию истцом штрафные санкции, пени и штрафы.

- Проверить срок исковой давности как в целом по всему долгу, так и по каждому отдельному невнесенному платежу, и, в случае если истец пропустил такой срок – завить об этом в суде.

Когда банк или мфо не будет судиться после отмены приказа

После того, как должник отменил судебный приказ — об этом, естественно, практически сразу становится известно взыскателю. И тут перед банком или мфо встает вопрос – судиться дальше или использовать внесудебные методы взыскания?

Как часто банк не идет в суд после отмены приказа?

По статистике – такое происходит в более чем 50% приказных производств. Обычно банк или мфо не подают на должника иск в суд после отмены им судебного приказа в случаях:

Реклама

Когда это старый долг, по которому полностью или по большей части невнесённых платежей истек срок исковой давности.

Когда банк видит, что перед ним финансово проблемный человек со слабыми перспективами дальнейшего взыскания долга через службу судебных приставов. Банку достаточно проверить должника по открытой базе исполнительных производств на сайте ФССП. И если там у человека уже есть судебные решения с невзысканными долгами… Да если их еще несколько… Да ещё если они уже годичной или более давности, и пристав по ним ничего не смог взыскать – банк или мфо понимают, что дальнейший судебный спор с таким должником будет просто потерей времени. Особенно банк сразу сдается, если видит на сайте ФССП прекращенные исполнительные дела в отношении должника по статье 46 закона об исполнительном производстве, то есть когда пристав проверил должника, убедился, что у него нет имущества и денег и закрыл дело.

Особенно банк сразу сдается, если видит на сайте ФССП прекращенные исполнительные дела в отношении должника по статье 46 закона об исполнительном производстве, то есть когда пристав проверил должника, убедился, что у него нет имущества и денег и закрыл дело.

Как взыскивают долги банки или мфо без суда?

Если после отмены судебного приказа кредитор не видит перспектив судебного преследования должника, он как правило действует одним из следующих способов:

Продает за копейки долг бесперспективного должника коллекторам, которые уже своими методами пытаются выбить деньги.

Пытается договориться с должником путем предложения реструктурировать долг, закрыть его через выкуп или погасить иным способом с хорошим дисконтом. Цель в такой ситуации у кредитора одна – вытянуть хоть какие-то копейки из неплатежеспособного человека.

Что делать должнику, если приказ отменен и банк не подает в суд

Кстати, это один из самых хороших вариантов развития событий – когда после отмены судебного приказа кредитор не идет дальше в суд и понимает, что перед ним бесперспективный к взысканию должник.

Итак, в случае продажи банком долга коллектору целесообразно минимизировать телефонные и личные контакты с таким новым кредитором дабы сохранить свои нервы, и ждать – когда коллектор созреет до конструктивных переговоров о закрытии долга с дисконтом не менее 70% от общего размера задолженности. Но тут необходимо понимать, что коллекторы — хитрые взыскатели и могут обмануть. Можно отдать 20%, а через какое- то время узнать – что должны ещё, несмотря на уверения коллектора о том, что оплата 20% закрывает весь долг. Поэтому в этом случае у Вас на руках должна остаться бумага в виде соглашения с коллектором о том, что, получив с Вас часть долга — он погашает оставшуюся часть и лишается права требовать что-либо по закрытому долгу в будущем.

Если банк или мфо не продают долг коллектору и не обращаются в суд, а продолжают пытаться контактировать с Вами и требуют погашения задолженности — Вы должны понимать, что находитесь в выигрышной ситуации и, со своей стороны, можете или посылать кредитора. .. в суд, или намекать ему о том, что готовы закрыть долг с дисконтом и попробуете найти для этого деньги в том случае, если кредитор согласится на Ваши условия. Если банк или мфо соглашаются на такой финал эпопеи взыскания долга с бесперспективного клиента, то, как правило, юридически это оформляется через договор переуступки долга доверенным лицам должника (цессии) или соглашением о погашении задолженности путем выплаты её малой части. Оба эти варианта одинаково безопасны для должника. Преимущества тут у договора цессии – так как в этом случае Вы не попадаете потом на 13% налог с прощённой банком суммы. Ведь для налоговой это типа Ваша прибыль.

.. в суд, или намекать ему о том, что готовы закрыть долг с дисконтом и попробуете найти для этого деньги в том случае, если кредитор согласится на Ваши условия. Если банк или мфо соглашаются на такой финал эпопеи взыскания долга с бесперспективного клиента, то, как правило, юридически это оформляется через договор переуступки долга доверенным лицам должника (цессии) или соглашением о погашении задолженности путем выплаты её малой части. Оба эти варианта одинаково безопасны для должника. Преимущества тут у договора цессии – так как в этом случае Вы не попадаете потом на 13% налог с прощённой банком суммы. Ведь для налоговой это типа Ваша прибыль.

Подведём итоги

Взыскание долгов через получение судебного приказа, для банков, мфо и коллекторов — это простая и быстрая форма судебного преследования должников. Но и для самих должников судебный приказ – это как говориться не приговор, а легко отменяемая судебная бумага.

Стоит ли заниматься отменой приказа? Необходимо понимать — отменяя приказ, Вы не избавляетесь от долга и у кредитора есть ещё масса вариантов доставить Вам хлопот, в том числе потаскать Вас по судам. Но, как мы с Вами убедились – в половине случаев отменив приказ Вы таким действием подталкиваете кредитора, не важно – банк это, мфо или коллектор к внесудебному, компромиссному и главное – выгодному для должника способу разрешения долговой проблемы!

Но, как мы с Вами убедились – в половине случаев отменив приказ Вы таким действием подталкиваете кредитора, не важно – банк это, мфо или коллектор к внесудебному, компромиссному и главное – выгодному для должника способу разрешения долговой проблемы!

Источник

Следите за самым важным и интересным в Telegram-каналеТатмедиа

Подписывайтесь на наш Telegram-канал, а также читайте нас Вконтакте и Одноклассниках

К сожалению, реакцию можно поставить не более одного раза 🙁

Мы работаем над улучшением нашего сервиса

Лучшее руководство по аннулированию банковского кредита Письмо

Иногда люди обращаются за кредитом в банк, а затем решают отменить запрос по личным или профессиональным причинам. Вам, вероятно, потребуется должным образом уведомить свой банк в письменной форме, если вы решили, что вам больше не нужен кредит.

Таким образом, вы должны написать письмо с просьбой об аннулировании кредита в банк. В данной статье рассматривается, как правильно составить письмо о расторжении кредита и процедура аннулирования кредита.

В данной статье рассматривается, как правильно составить письмо о расторжении кредита и процедура аннулирования кредита.

Эксклюзивное бесплатное пробное предложение

Превзойдите своих конкурентов с уникальным , релевантным и привлекательным контентом.

Получите 10 000 слов бесплатноЧто такое письмо об отмене кредита?

Письмо об аннулировании кредита — это письменный документ, в котором заемщик просит отозвать свое заявление на получение кредита. Многим людям приходится просить об отмене заявки на кредит в какой-то момент по разным причинам.

Например, вы можете подать заявку на получение кредита от многих кредитных организаций и выбрать лучшее предложение. В таких случаях вам необходимо написать письмо об аннулировании кредита кредиторам, которых вы не хотите использовать.

Photo by Scott Graham on UnsplashПроцесс аннулирования заявки на получение ссуды

Если вы хотите аннулировать заявку на получение ссуды, вы должны отправить кредитору письмо об аннулировании ссуды с указанием ваших проблем. Этот процесс может варьироваться в зависимости от типа аннулируемого кредита и политики кредитора. Шаги, описанные ниже, являются основными рекомендациями по отзыву заявки на кредит.

Этот процесс может варьироваться в зависимости от типа аннулируемого кредита и политики кредитора. Шаги, описанные ниже, являются основными рекомендациями по отзыву заявки на кредит.

Поговорите с кредитором

Вы должны позвонить кредитору, как только решите, что вам не нужен кредит. И сообщите им, что вы хотите отозвать свое заявление. Проверьте также сборы за отмену.

Запросите формы отмены

Запросите любые необходимые формы отмены во время разговора с кредитором. Это шаг, где вы официально запрашиваете аннулирование кредитов. Некоторые кредиторы хотят, чтобы форма была заполнена для запросов на отмену.

Составление официального письма

Ваше письмо должно быть написано в официальном тоне и манере. Убедитесь, что ваше письмо содержит всю необходимую информацию. Вы должны указать причину отмены заявки на кредит и то, что удерживает вас от возможности заполнить заявку. Не пишите письмо от руки; вместо этого распечатайте его.

Заполните формы аннулирования кредита

Заполните все необходимые формы аннулирования кредита, затем отправьте их вместе с письмом. Отправьте свое письмо и заполненные формы заказным письмом, чтобы вы могли отслеживать их доставку кредитору.

Отправьте свое письмо и заполненные формы заказным письмом, чтобы вы могли отслеживать их доставку кредитору.

Позвоните кредитору для подтверждения

Вам следует подождать не менее недели, прежде чем снова позвонить кредитору для подтверждения. Вы можете позвонить кредитору через неделю после отправки письма, чтобы убедиться, что ваш запрос на отмену был обработан.

Шаблон письма с запросом на аннулирование кредита

Письмо или заявление об аннулировании кредита могут быть написаны для различных типов кредитов. Вот шаблон письма о подаче запроса на отмену кредита :

[Ваше имя]

[Ваш адрес]

[Дата]

название учреждения]

[адрес кредитного учреждения]

Уважаемый [имя],

Я обращаюсь к вам с официальной просьбой отменить мою заявку на кредит [номер]. Я подал это заявление [дата] в [название кредитной организации]. Я знаю, что мои деньги за заявку не подлежат возврату и что [может или не может] быть плата за отмену. Я приложил чек с [номер чека] и суммой [сумма] для покрытия сбора за отмену бронирования. Вы также найдете запрошенные вами формы отмены.

Я знаю, что мои деньги за заявку не подлежат возврату и что [может или не может] быть плата за отмену. Я приложил чек с [номер чека] и суммой [сумма] для покрытия сбора за отмену бронирования. Вы также найдете запрошенные вами формы отмены.

[Опишите причины отзыва заявки на кредит.]

Пожалуйста, как можно скорее верните документы, которые я отправил вместе с заявкой на кредит. Если у вас есть какие-либо вопросы, пожалуйста, свяжитесь со мной по [номер телефона] или [адрес электронной почты].

С уважением,

[ваша подпись]

{ваше имя, указанное в заявке на получение кредита}

Заключение

Банк обычно использовал письмо для отмены кредита . Это письмо используется, чтобы попросить кредитора отменить условия кредитной сделки.

Это связано с изменением обстоятельств, которые требуют прекращения рассматриваемого кредита. В этой статье описывается процесс аннулирования кредита, а также образец шаблона, который поможет вам написать официальное письмо об аннулировании кредита.

Страница 1 из 812345…»Последняя »

Аннулирование кредитных документов Образец статей

Если Административный агент не указывает иное в отношении любого Кредитного документа, (a) настоящее Соглашение и любой другой Кредитный документ могут быть исполнено в любом количестве экземпляров, и любая сторона настоящего Соглашения может оформить любой экземпляр, каждый из которых при оформлении и доставке будет считаться оригиналом, и все экземпляры настоящего Соглашения или любого другого Заемного документа, в зависимости от обстоятельств, , взятые вместе, будут считаться одним и тем же документом, и (b) исполнение любого такого экземпляра может быть подтверждено передачей подписи такой стороны посредством телекопирования. Подписание настоящего Соглашения или любого другого Заемного документа любой стороной настоящего Соглашения или его документов не вступит в силу до тех пор, пока его копии или его копии, в зависимости от обстоятельств, не будут подписаны всеми сторонами настоящего Соглашения или его документов.

Любая Сторона по Займу должна (или должна попытаться) дезавуировать, аннулировать или прекратить действие любого Документа по Займу, стороной которого она является, или иным образом оспаривать или оспаривать в любом действии, иске или разбирательстве в любом суде или перед любым Государственным органом. действительность или применимость любого Заемного документа или любого Заемного документа перестает быть в полной силе и действии (кроме как в результате его явных условий).

В любое время или время от времени и любое количество раз, без уведомления Гаранта и без ущерба для ответственности Гаранта, применяются все следующие положения:

Настоящим Заемщик ратифицирует, подтверждает и вновь подтверждает все положения и условия всех гарантий или другого залога, предоставленного Банку, и подтверждает, что обеспеченная таким образом задолженность включает, помимо прочего, Обязательства.

За исключением случаев, прямо предусмотренных настоящим документом, условия, положения и условия Кредитного соглашения с поправками, внесенными настоящей Дополнением, и другие Документы о займе остаются в полной силе и действуют и настоящим ратифицируются и подтверждаются, а исполнение , доставка и исполнение настоящей Поправки не должны, за исключением случаев, прямо указанных в настоящей Поправке, действовать как отказ, согласие или изменение любого положения, положения, условия или договора.

Без ограничения общего характера вышеизложенного, за исключением случаев, предусмотренных настоящим документом или прямо предусмотренных или измененных настоящим документом, ничто из содержащегося в настоящем документе не считается: (a) отказом от соблюдения или согласием на несоблюдение любой Стороной займа в отношении любого условия, положения , условие или условие Кредитного соглашения или любого другого Кредитного документа; (b) наносить ущерб любым правам или средствам правовой защиты, которые Административный агент или любой Кредитор могут иметь сейчас или могут иметь в будущем в соответствии или в связи с Кредитным соглашением или любым другим Заемным документом; или (c) представлять собой отказ от соблюдения или согласие на несоблюдение Заемщиком в отношении условий, положений, условий и условий Кредитного соглашения и других Документов по Займу, являющихся предметом настоящего Соглашения.

Без ограничения общего характера вышеизложенного, за исключением случаев, предусмотренных настоящим документом или прямо предусмотренных или измененных настоящим документом, ничто из содержащегося в настоящем документе не считается: (a) отказом от соблюдения или согласием на несоблюдение любой Стороной займа в отношении любого условия, положения , условие или условие Кредитного соглашения или любого другого Кредитного документа; (b) наносить ущерб любым правам или средствам правовой защиты, которые Административный агент или любой Кредитор могут иметь сейчас или могут иметь в будущем в соответствии или в связи с Кредитным соглашением или любым другим Заемным документом; или (c) представлять собой отказ от соблюдения или согласие на несоблюдение Заемщиком в отношении условий, положений, условий и условий Кредитного соглашения и других Документов по Займу, являющихся предметом настоящего Соглашения.Банк может исправлять патентные ошибки и заполнять пробелы в Кредитных документах по соглашению сторон.

Любые и все условия и положения Кредитного соглашения и Документов по займу, за исключением изменений и поправок, внесенных настоящим документом, остаются в полной силе и действии. Настоящая Поправка не ограничивает и не наносит ущерба любым Залогам, обеспечивающим Обязательства, каждая из которых настоящим ратифицируется, подтверждается и продлевается для обеспечения Обязательств, поскольку она может быть увеличена в соответствии с ней. Настоящая Поправка представляет собой Заемный документ.

За исключением случаев, измененных условиями настоящего Соглашения, все условия Соглашения о займе с внесенными в него поправками, а также все другие Существующие соглашения о финансировании настоящим подтверждаются и остаются в полной силе и действии, как указано в них.

За исключением изменений и поправок, внесенных настоящим документом, любые и все условия и положения Соглашения о займе и других Документов о займе остаются в полной силе и действительны и настоящим во всех отношениях ратифицируются и подтверждаются Заемщиком.