Наследование отдельных видов имущества \ КонсультантПлюс

Наследование отдельных видов имущества

64. В состав наследства застройщика, осуществившего самовольную постройку на не принадлежащем ему земельном участке, входит право требовать возмещения расходов на нее от правообладателя земельного участка в случае признания за правообладателем права собственности на самовольную постройку (пункт 3 статьи 222 ГК РФ). Если самовольная постройка была осуществлена наследодателем на принадлежащем ему на праве собственности, пожизненного наследуемого владения земельном участке, наследник, к которому перешло соответствующее вещное право на этот земельный участок, при признании за ним права собственности на самовольную постройку возмещает иным наследникам по закону и по завещанию, содержащему распоряжения в отношении остального имущества (помимо земельного участка) без указания конкретных объектов, стоимость постройки исходя из причитающейся им доли наследства.

65. Наследники участника общей собственности на жилое помещение, приобретенное в соответствии с Законом Российской Федерации от 4 июля 1991 года N 1541-1 «О приватизации жилищного фонда в Российской Федерации», вправе наследовать его долю по общим правилам наследственного правопреемства. При этом доля умершего участника совместной собственности на жилое помещение определяется исходя из равенства долей всех участников общей собственности на данное жилое помещение.

При этом доля умершего участника совместной собственности на жилое помещение определяется исходя из равенства долей всех участников общей собственности на данное жилое помещение.

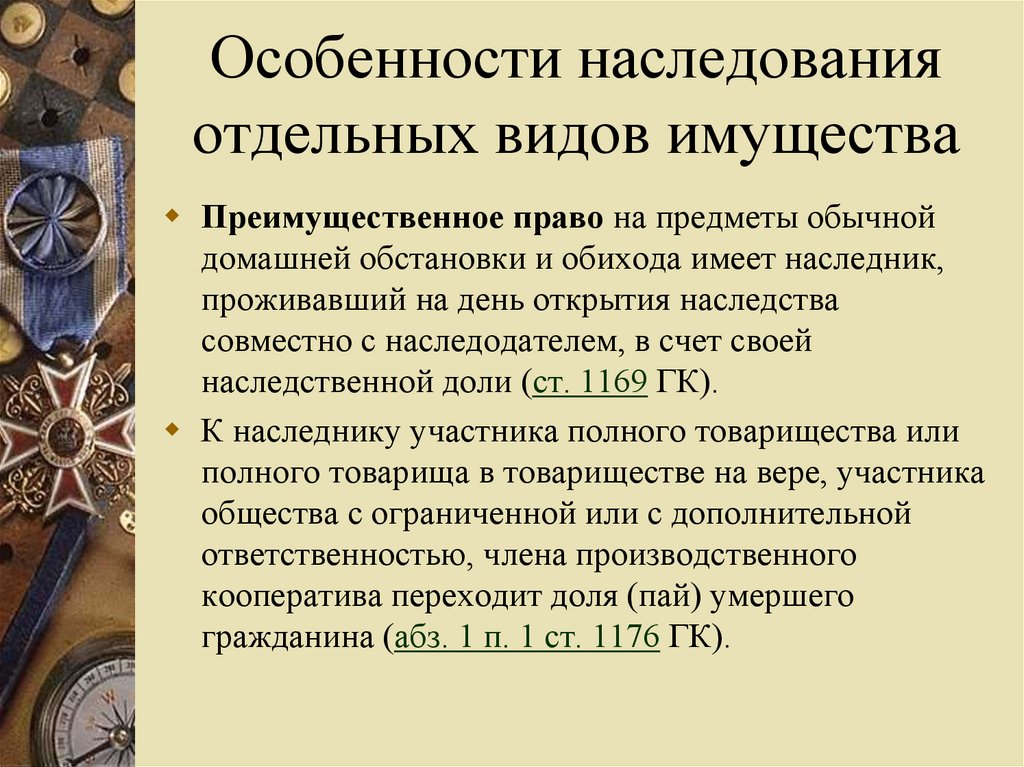

66. В состав наследства участника полного товарищества или полного товарища в товариществе на вере, участника общества с ограниченной или с дополнительной ответственностью, члена производственного кооператива входит доля (пай) этого участника (члена) в складочном (уставном) капитале (имуществе) соответствующего товарищества, общества или кооператива.

Для получения свидетельства о праве на наследство, в состав которого входит доля (пай) этого участника (члена) в складочном (уставном) капитале (имуществе) товарищества, общества или кооператива, согласие участников соответствующего товарищества, общества или кооператива не требуется.

Свидетельство о праве на наследство, в состав которого входит доля (пай) или часть доли (пая) в складочном (уставном) капитале (имуществе) товарищества, общества или кооператива, является основанием для постановки вопроса об участии наследника в соответствующем товариществе, обществе или кооперативе или о получении наследником от соответствующего товарищества, общества или кооператива действительной стоимости унаследованной доли (пая) либо соответствующей ей части имущества, который разрешается в соответствии с ГК РФ, другими законами или учредительными документами хозяйственного товарищества или общества либо производственного кооператива.

67. В состав наследства члена жилищного, жилищно-строительного, дачного, гаражного или иного потребительского кооператива, полностью внесшего свой паевой взнос за квартиру, дачу, гараж, иное помещение, предоставленное ему кооперативом, указанное имущество включается на общих основаниях независимо от государственной регистрации права наследодателя.

К наследникам члена жилищного, дачного или иного потребительского кооператива, не внесшего полностью паевой взнос за квартиру, дачу, гараж и иное имущество, переданное ему кооперативом в пользование, переходит пай в сумме, выплаченной к моменту открытия наследства.

68. Подлежавшие выплате наследодателю, но не полученные им при жизни денежные суммы, предоставленные ему в качестве средств к существованию, выплачиваются по правилам, предусмотренным пунктами 1 и 2 статьи 1183 ГК РФ, за исключением случаев, когда федеральными законами, иными нормативными правовыми актами установлены специальные условия и правила их выплаты (в частности, статьей 141 Трудового кодекса Российской Федерации, пунктом 3 статьи 23 Федерального закона «О трудовых пенсиях в Российской Федерации», статьей 63 Закона Российской Федерации от 12 февраля 1993 года N 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», пунктом 90 Порядка обеспечения денежным довольствием военнослужащих Вооруженных Сил Российской Федерации, утвержденного приказом Министра обороны Российской Федерации от 30 июня 2006 года N 200, пунктом 157 Положения о денежном довольствии сотрудников органов внутренних дел Российской Федерации, утвержденного приказом Министерства внутренних дел Российской Федерации от 14 декабря 2009 года N 960).

К суммам, предоставленным наследодателю в качестве средств к существованию, с учетом конкретных обстоятельств дела могут быть отнесены любые причитающиеся наследодателю платежи, предназначенные для обеспечения обычных повседневных потребностей его самого и членов его семьи.

По смыслу пункта 3 статьи 1183 ГК РФ, подлежавшие выплате, но не полученные наследодателем при жизни денежные суммы, предоставленные ему в качестве средств к существованию, включаются в состав наследства и наследуются на общих основаниях при отсутствии лиц, за которыми признается право на их получение в соответствии с пунктом 1 данной статьи либо специальными федеральными законами, иными нормативными правовыми актами, регламентирующими их выплату, или при непредъявлении этими лицами требований о выплате указанных сумм соответственно в четырехмесячный срок со дня открытия наследства или в срок, установленный указанными федеральными законами, иными нормативными правовыми актами.

Срок, в течение которого должны быть предъявлены требования о выплате этих сумм, является пресекательным и восстановлению в случае пропуска не подлежит.

Требования лиц, наделенных правом на получение указанных в пункте 1 статьи 1183 ГК РФ невыплаченных наследодателю денежных сумм, а также требования наследников о признании за наследодателем права на их получение либо права на их получение в размере, превышающем установленный наследодателю при жизни, и о возложении на соответствующее лицо обязанности произвести начисление и выплату таких денежных сумм удовлетворению не подлежат.

Процессуальное правопреемство по требованиям об установлении и выплате в надлежащем размере денежных сумм, предоставленных гражданину в качестве средств к существованию, не допускается, и в случае смерти лица, обратившегося в суд с таким требованием (например, с требованием о признании права на пенсию), производство по делу применительно к правилам статьи 220 (абзац седьмой) ГПК РФ подлежит прекращению на любой стадии гражданского судопроизводства.

69. В состав наследства плательщика ренты вместе с правом собственности на недвижимое имущество, переданное ему по договору ренты, включается обязанность по выплате получателю ренты определенной денежной суммы либо предоставлению средств на его содержание в иной форме (пункт 1 статьи 583, статья 1175 ГК РФ).

Права получателя ренты могут переходить по наследству лишь в случае заключения сторонами договора постоянной ренты (пункт 2 статьи 589 ГК РФ).

В случае смерти получателя ренты, обратившегося в суд с требованием о расторжении договора ренты, суд приостанавливает производство по делу, поскольку спорное правоотношение допускает правопреемство (статья 215 ГПК РФ).

Смерть получателя ренты до регистрации в установленном порядке сделки, направленной на расторжение договора ренты, не может служить основанием для отказа в удовлетворении требования о включении недвижимого имущества, переданного по договору ренты плательщику ренты, в состав наследства, поскольку наследодатель, выразивший при жизни волю на возврат этого имущества в свою собственность и впоследствии не отозвавший свое заявление, по независящим от него причинам был лишен возможности соблюсти все правила оформления документов для регистрации сделки, в которой ему не могло быть отказано.

70. Если трудовым или гражданско-правовым договором, заключенным с наследодателем, предусмотрена выплата денежной компенсации указанным в таком договоре лицам (предоставление компенсации в иной форме) в случае его смерти, названная компенсация в состав наследства не входит.

71. Средства транспорта и другое имущество, предоставленные государством или муниципальным образованием на льготных условиях в пользование наследодателю (бесплатно или за плату) в связи с его инвалидностью или другими подобными обстоятельствами, включаются в состав наследственного имущества и наследуются на общих основаниях, установленных ГК РФ.

72. В состав наследства входят и наследуются на общих основаниях все принадлежавшие наследодателю государственные награды, почетные, памятные и иные знаки, которые не входят в государственную наградную систему Российской Федерации в соответствии с Указом Президента Российской Федерации от 7 сентября 2010 года N 1099 «О мерах по совершенствованию государственной наградной системы Российской Федерации».

Государственные награды Российской Федерации, установленные Положением о государственных наградах Российской Федерации, утвержденным названным Указом Президента Российской Федерации, которых был удостоен наследодатель, не входят в состав наследства (пункт 1 статьи 1185 ГК РФ).

73. Наследники вправе обратиться в суд после смерти наследодателя с иском о признании недействительной совершенной им сделки, в том числе по основаниям, предусмотренным статьями 177, 178 и 179 ГК РФ, если наследодатель эту сделку при жизни не оспаривал, что не влечет изменения сроков исковой давности, а также порядка их исчисления.

Вопрос о начале течения срока исковой давности по требованиям об оспоримости сделки разрешается судом исходя из конкретных обстоятельств дела (например, обстоятельств, касающихся прекращения насилия или угрозы, под влиянием которых наследодателем была совершена сделка) и с учетом того, когда наследодатель узнал или должен был узнать об обстоятельствах, являющихся основанием для признания сделки недействительной.

Ст. 1224 ГК РФ. Право, подлежащее применению к отношениям по наследованию

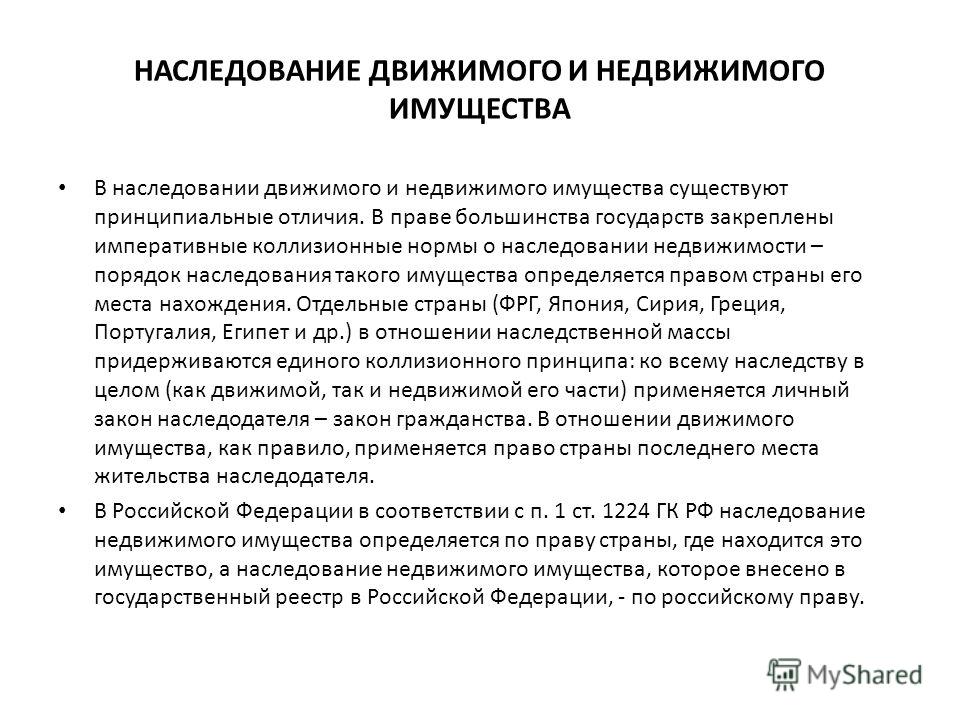

1. Отношения по наследованию определяются по праву страны, где наследодатель имел последнее место жительства, если иное не предусмотрено настоящей статьей.

Наследование недвижимого имущества определяется по праву страны, где находится это имущество, а наследование недвижимого имущества, которое внесено в государственный реестр в Российской Федерации, — по российскому праву.

2. Способность лица к составлению и отмене завещания, в том числе в отношении недвижимого имущества, а также форма такого завещания или акта его отмены определяются по праву страны, где завещатель имел место жительства в момент составления такого завещания или акта. Однако завещание или его отмена не могут быть признаны недействительными вследствие несоблюдения формы, если она удовлетворяет требованиям права места составления завещания или акта его отмены либо требованиям российского права.

Президент

Российской Федерации

В.ПУТИН

Москва, Кремль

26 ноября 2001 года

N 146-ФЗ

См. все связанные документы >>>

< Статья 1223.1. Выбор права сторонами обязательства, возникающего вследствие причинения вреда или вследствие неосновательного обогащения

1. Необходимость использования коллизионных норм в наследственных отношениях, осложненных иностранным элементом, обусловлена тем, что для наследственного права разных государств характерны весьма существенные различия между их правовыми системами. Это объясняется тем, что на регулирование наследственных отношений большое влияние оказывают национальные, религиозные особенности и традиции разных стран.

Необходимость использования коллизионных норм в наследственных отношениях, осложненных иностранным элементом, обусловлена тем, что для наследственного права разных государств характерны весьма существенные различия между их правовыми системами. Это объясняется тем, что на регулирование наследственных отношений большое влияние оказывают национальные, религиозные особенности и традиции разных стран.

Согласно п. 1 комментируемой статьи по общему правилу отношения по наследованию, осложненные иностранным элементом, определяются по праву страны, где наследодатель имел последнее место жительства (см. комментарий к ст. 1195). Однако эта норма носит диспозитивный характер и в этом же пункте в абз. 2 установлены изъятия для наследования недвижимого имущества. В частности, наследование недвижимого имущества определяется по праву страны, где находится это имущество, а наследование недвижимого имущества, которое внесено в государственный реестр в Российской Федерации, — по российскому праву (см.

В последнем случае речь идет о Федеральном государственном бюджетном учреждении «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии», которое наделено полномочиями оператора федеральной государственной информационной системы ведения Единого государственного реестра недвижимости.

Таким образом, отнесение имущества к движимому приводит к выбору права страны места жительства наследодателя, а отнесение спорного имущества к недвижимости приводит к выбору права места нахождения имущества. При выборе права, применимого к наследованию, прежде всего следует обратиться к праву страны, где находится наследуемая вещь, и в соответствии с этим правом определить, является она движимой или недвижимой. Если вещь является недвижимым имуществом, то все вопросы наследования следует решать по праву страны, где вещь находится. В таком случае применяется право одного государства, что имеет практическое значение, так как законы многих государств содержат определенные ограничения в наследовании иностранцами недвижимого имущества.

Понятие недвижимости по российскому праву раскрывается в ст. 130 ГК РФ. Это, в частности, земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Таким образом, отличительной особенностью недвижимости является ее неразрывная связь с землей (при этом сами по себе земельные участки также рассматриваются в качестве недвижимости). Вместе с тем закон относит к недвижимости и объекты, которые по своей физической природе являются движимыми, например подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания (недвижимость по закону).

Поскольку недвижимость по закону также подлежит внесению в специальные государственные реестры, то к ней также будет применяться российское право, даже если морское или воздушное судно находится за пределами Российской Федерации.

Таким образом, в случае открытия наследства российских граждан за границей в отношении недвижимого имущества применяется закон места нахождения имущества, а в отношении движимого имущества может применяться как закон гражданства наследодателя, так и закон места жительства наследодателя.

Возможны ситуации, когда гражданин Российской Федерации имел недвижимость в одной из стран СНГ либо гражданин одной из стран СНГ является наследником недвижимого имущества, находящегося в Российской Федерации. В таких случаях в соответствии с п. 2 ст. 45 Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам право наследования недвижимого имущества определяется по законодательству договаривающейся стороны, на территории которой находится это имущество. Согласно положениям ст. 45 Минской конвенции «О правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам» от 22 января 1993 г. право наследования имущества определяется по законодательству стороны, на территории которой наследодатель имел последнее постоянное место жительства.

2. В п. 2 комментируемой статьи предусмотрено правило, которое должно обеспечить максимальную действительность завещаний и актов их отмены, имеющих пороки формы при наследовании, осложненном иностранным элементом. Так, по общему правилу способность лица к составлению и отмене завещания (а не общая дееспособность), а также форма такого завещания определяются по праву страны, где завещатель имел место жительства в момент составления такого завещания или акта. Однако завещание или акт его отмены не могут быть признаны недействительными вследствие несоблюдения формы, если она удовлетворяет требованиям права места составления завещания или акта его отмены либо требованиям российского права (см. комментарий к ст. 1124).

Аналогичные нормы содержатся в большинстве двусторонних договоров России о правовой помощи и Минской конвенции. Фактически это означает, что завещание (акт его отмены), соответствующее формальным требованиям российского материального законодательства, должно признаваться действительным на территории РФ, даже если оно имеет какие-либо пороки формы с точки зрения права страны по месту его составления.

При принятии завещаний, совершенных за рубежом, а также при подготовке завещаний для действия в некоторых странах следует иметь в виду, что в ряде договоров России с иностранными государствами устанавливаются более жесткие требования к форме завещания в отношении недвижимого имущества. В частности, такое завещание должно также соответствовать законодательству государства, где находится недвижимость. Например, такое правило есть в Договорах о правовой помощи, заключенных Россией с Грецией (ст. 22), Кипром (ст. 22), Финляндией (ст. 25). Несоблюдение данного правила влечет полную юридическую ничтожность завещания или акта его отмены. С учетом значительного количества объектов недвижимости, принадлежащих российским гражданам в данных странах, вопрос уже перешел в практическую плоскость.

Следует учитывать также, что во многих государствах англосаксонской системы права при отсутствии легальных процедур удостоверения завещания применяется судебная или административная процедура его подтверждения уже после открытия наследства (так называемая пробация). В этом случае только наличие соответствующего судебного акта, подтверждающего действительность завещания и принадлежность завещания завещателю, делает возможным его использование для подтверждения наследственных прав указанных в нем лиц в рамках наследственного дела, открытого на территории России.

В этом случае только наличие соответствующего судебного акта, подтверждающего действительность завещания и принадлежность завещания завещателю, делает возможным его использование для подтверждения наследственных прав указанных в нем лиц в рамках наследственного дела, открытого на территории России.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Объяснение основы унаследованной недвижимости

19 января 2022 г.

Что такое стоимостная основа? Усиленная основа? Как работает освобождение от налога на продажу дома?В какой-то момент нашей жизни мы можем унаследовать дом или другую недвижимость. В таких случаях нам необходимо понимать жаргон, связанный с унаследованной недвижимостью. Что означает «стоимостная основа»? Что такое «шаг вверх»? Что такое освобождение от налога на продажу дома и какие налоговые льготы он предлагает?

Очень немногие родители обсуждают эти вопросы со своими детьми до их смерти. Некоторое предварительное знание этих терминов может сделать вещи менее запутанными в очень напряженное время.

Некоторое предварительное знание этих терминов может сделать вещи менее запутанными в очень напряженное время.

Это первоначальная цена покупки недвижимости плюс определенные расходы и сборы, понесенные покупателем, многие из которых подробно описаны при закрытии сделки. Цена покупки всегда является отправной точкой для определения основы затрат; это верно независимо от того, финансируется ли покупка или полностью наличными. Расходы на страхование титула, сборы за расчеты и налоги на имущество, причитающиеся с продавца, которые покупатель в конечном итоге платит, могут стать частью основы затрат. 1

В случае смерти покупателя базовая стоимость имущества «повышается» до его текущей справедливой рыночной стоимости. Этот шаг может сократить прибыль наследников, если они решат продать. С другой стороны, это также может уменьшить любое обязательство по налогу на прибыль, вытекающее из сделки. 2

Вот иллюстрация ступенчатого базиса.

Двадцать лет назад Джейн Смит купила дом за 255 000 долларов. При покупке базовая стоимость имущества составляла 260 000 долларов США. Джейн умирает, и дом наследует ее дочь Блэр. Его текущая справедливая рыночная стоимость составляет 459 долларов США.,000. Это усиленная основа Блэра. Таким образом, если Блэр продаст дом и получит за него 470 000 долларов, ее полная налогооблагаемая прибыль от продажи составит 11 000, а не 210 000 долларов. Если она продаст дом менее чем за 459 000 долларов, она понесет убытки; убыток не будет облагаться налогом, так как вы не можете вычесть убыток, возникший в результате продажи личного жилья. 1

Повышение может отражать нечто большее, чем просто повышение стоимости недвижимости с годами. На самом деле многие факторы могут скорректировать его с течением времени, в том числе и негативные. База может быть скорректирована в сторону увеличения за счет затрат на улучшение и пристройку дома (и даже соответствующих налоговых льгот, полученных домовладельцем), затрат на восстановление после стихийного бедствия, судебных издержек, связанных с владением недвижимостью, и расходов на подключение инженерных сетей к дому. Основа может быть скорректирована в сторону понижения за счет выплат по страхованию имущества и страхования от несчастных случаев, допустимой амортизации, возникающей в результате сдачи в аренду части дома или использования части дома в качестве места ведения бизнеса, а также любых других событий, которые составляют возврат затрат для владельца недвижимости. . 1

Основа может быть скорректирована в сторону понижения за счет выплат по страхованию имущества и страхования от несчастных случаев, допустимой амортизации, возникающей в результате сдачи в аренду части дома или использования части дома в качестве места ведения бизнеса, а также любых других событий, которые составляют возврат затрат для владельца недвижимости. . 1

В Налоговом кодексе указано, что повышение применяется к недвижимому имуществу, «приобретенному по завещанию, завещанию или наследованию, или в виде имущества умершего от умершего». Проще говоря, это означает, что новый владелец собственности имеет право на повышение вне зависимости от того, было ли у умершего владельца завещание или нет. 2

В состоянии совместной собственности получение повышения становится немного сложнее. Если супружеская пара покупает недвижимость в Аризоне, Калифорнии, Айдахо, Луизиане, Нью-Мексико, Неваде, Техасе, Вашингтоне или Висконсине, каждый из супругов автоматически считается владеющим 50-процентной долей в указанной недвижимости. (Аляска предлагает супругам возможность заключения соглашения о совместном имуществе.) Если ребенок или другая сторона наследует эти 50% доли собственности, этот наследник обычно имеет право на повышение. Если по крайней мере половина рассматриваемой недвижимости включена в общее имущество умершего, оставшийся в живых супруг также имеет право на увеличение его или ее 50% доли владения. В качестве альтернативы лицо, унаследовавшее долю собственности, может выбрать оценку имущества через шесть месяцев после даты смерти предыдущего владельца (или даты отчуждения имущества, если отчуждение произошло раньше). 2,3

(Аляска предлагает супругам возможность заключения соглашения о совместном имуществе.) Если ребенок или другая сторона наследует эти 50% доли собственности, этот наследник обычно имеет право на повышение. Если по крайней мере половина рассматриваемой недвижимости включена в общее имущество умершего, оставшийся в живых супруг также имеет право на увеличение его или ее 50% доли владения. В качестве альтернативы лицо, унаследовавшее долю собственности, может выбрать оценку имущества через шесть месяцев после даты смерти предыдущего владельца (или даты отчуждения имущества, если отчуждение произошло раньше). 2,3

В последние годы в Вашингтоне говорят о сворачивании наращивания. Пока такие понятия не продвинулись в сторону законодательства. 4

Что делать, если родитель дарит ребенку недвижимость? Налоговая база родителя становится налоговой базой ребенка с унаследованным недвижимым имуществом. Если родитель владел этой собственностью в течение десятилетий, а ребенок не может воспользоваться льготой по федеральному налогу на продажу дома, налог на прирост капитала может быть огромным, если ребенок продаст собственность. 2

2

Если отдельные лица или супружеские пары хотят продать унаследованную недвижимость, они могут претендовать на эту большую федеральную налоговую льготу, если они использовали этот дом в качестве основного места жительства в течение двух лет из пяти лет, предшествующих продаже. После квалификации единый налогоплательщик может исключить прибыль от продажи на сумму до 250 000 долларов США, при этом 500 000 долларов США являются лимитом для состоящих в браке домовладельцев, подающих совместную заявку. Если базовая стоимость дома увеличивается, прибыль от продажи может быть небольшой, но это все равно хорошая налоговая льгота. 5

Если вам нужна дополнительная информация об унаследованной недвижимости, не стесняйтесь обращаться к вашей специальной команде в Epic Capital. Мы здесь для вас.

Чтобы получить дополнительную информацию и ресурсы, обязательно подпишитесь на наш Еженедельный обзор рынка. Следите за нашим каналом на YouTube, где мы регулярно публикуем наши видеоролики Epic Market Minute. Подпишитесь на нас в LinkedIn или нажмите «Нравится» на Facebook. И, как всегда, не стесняйтесь обращаться к специалисту по обслуживанию в Epic Capital.

Следите за нашим каналом на YouTube, где мы регулярно публикуем наши видеоролики Epic Market Minute. Подпишитесь на нас в LinkedIn или нажмите «Нравится» на Facebook. И, как всегда, не стесняйтесь обращаться к специалисту по обслуживанию в Epic Capital.

Руководство по продаже унаследованного имущества

Наследование ценного имущества, такого как дом, ценные бумаги, банковские счета и пенсионные счета от умершего родственника может стать крупной финансовой удачей. Но конвертация унаследованного имущества, такого как дом, в наличные деньги путем его продажи может потребовать выполнения сложной и иногда длительной процедуры. Необходимо учитывать налоги, а также законы, регулирующие исполнение желаний совместных бенефициаров, если их несколько. Специальные правила могут также применяться, когда кто-то наследует актив, такой как пенсионный счет.

Финансовый консультант может помочь вам составить план наследования в соответствии с потребностями и целями вашей семьи.

Процесс завещания при наследовании имуществаНаследование имущества из наследственного имущества регулируется юридическим процессом. Наличие действительного завещания с описанием пожеланий умершего позволяет избежать многих юридических действий. Если завещания нет, наследство обычно переходит к ближайшим родственникам.

С завещанием или без него имущество часто проходит юридический процесс, называемый завещанием. Он контролирует управление активами, оставленными умершим лицом, обеспечивая соблюдение пожеланий умершего.

В каждом штате есть свои законы и правила, регулирующие завещание. Однако, как правило, суд назначает душеприказчика для выполнения указаний в завещании, в том числе для обеспечения того, чтобы право собственности на активы в недвижимости переходило к нужным людям, а активы не тратились впустую.

Если в завещании в качестве бенефициара и нового владельца имущества, такого как дом, инвестиции или различные виды банковских счетов, указано одно лицо, это значительно упрощает дело. Как единственный владелец, бенефициар не должен консультироваться с сонаследниками о том, как распоряжаться имуществом.

Однако часто в завещании в качестве бенефициаров указывается несколько человек. Иногда несколько человек становятся владельцами одного актива, например дома.

Помимо завещания, другим способом передачи права собственности может быть договор, в котором в качестве бенефициаров указывается один или несколько человек. Наследники могут получить право собственности по контракту на активы, включая полисы страхования жизни, а также IRA и другие пенсионные счета.

Если в контрактных документах для пенсионного счета или страхового полиса кто-то указан в качестве бенефициара, это имеет приоритет над любыми противоположными пожеланиями, которые могут быть выражены в завещании. Вот почему обычно рекомендуется быть в курсе бенефициаров, указанных в этих контрактах, чтобы активы не достались кому-то, кого умерший не планировал.

Вот почему обычно рекомендуется быть в курсе бенефициаров, указанных в этих контрактах, чтобы активы не достались кому-то, кого умерший не планировал.

Хотя большинство поместий не будут облагаться федеральным налогом на наследство, акт продажи унаследованных активов, таких как недвижимость, может привести к налогообложению. Однако это происходит только в том случае, если актив продается с целью получения прибыли, и многие наследники могут избежать уплаты налогов на большую часть доходов от продажи унаследованного имущества. IRS позволяет повысить стоимость имущества умершего человека до его справедливой рыночной стоимости в день его смерти, а не до уровня, который был на момент приобретения имущества. Таким образом, если дом был куплен 20 лет назад за 100 000 долларов, а сейчас стоит 200 000 долларов, для целей наследования его повышенная стоимость или базовая стоимость будет установлена на уровне 200 000 долларов.

Если наследник продает имущество, он или она будет платить налоги только с суммы, полученной сверх базовой. Таким образом, если бы наследник продал только что описанный унаследованный дом за 200 000 долларов, с него не нужно было бы платить налоги, потому что не было прибыли. Если бы дом был продан за 225 000 долларов, налоги должны были бы причитаться с 25 000 долларов, что является суммой сверх базовой. Такой же пошаговый процесс используется при наследовании других активов, таких как ценные бумаги.

Любая прибыль облагается налогом на прирост капитала. Существует два типа прироста капитала: краткосрочный и долгосрочный. Краткосрочный прирост капитала возникает, когда активы продаются после того, как они находились в собственности менее года. Ставка налога на краткосрочный прирост капитала такая же, как и обычная ставка индивидуального подоходного налога, которая колеблется от 10% до 37% в зависимости от дохода.

Продажа активов, находящихся во владении более года, облагается долгосрочным налогом на прирост капитала. Долгосрочные налоги на прирост капитала могут варьироваться от нуля до 20%, в зависимости от личного дохода налогоплательщика и статуса подачи. Заявители с более высоким доходом обычно платят больше.

Долгосрочные налоги на прирост капитала могут варьироваться от нуля до 20%, в зависимости от личного дохода налогоплательщика и статуса подачи. Заявители с более высоким доходом обычно платят больше.

Одним из самых сложных этапов продажи унаследованного имущества является получение согласия всех сторон. Например, если несколько наследников наследуют семейный дом, один из них может захотеть сохранить дом и жить в нем, в то время как остальные хотят продать его и разделить деньги.

Как минимум, душеприказчику необходимо разрешение наследников на продажу. Наследникам, тем временем, необходимо разрешение душеприказчика на продажу наследственного имущества.

Иногда споры о наследстве доходят до суда. Однако часто, когда один из наследников хочет жить в семейном доме, решение для этого человека состоит в том, чтобы выкупить остальные. Если это неприемлемый подход, возможно, из-за того, что недвижимость слишком дорогая, можно вызвать посредника или семейного адвоката, чтобы помочь договориться о разрешении.

Имущество, унаследованное от умершего родственника, может быть продано и превращено в деньги для наследника или наследников. Продажа имущества может занять месяцы и даже годы, и в течение этого времени дома или другие активы могут иметь расходы, такие как налоги, коммунальные услуги, техническое обслуживание и другие предметы первой необходимости. Кроме того, наследникам часто приходится учитывать стоимость необходимого ремонта, прежде чем принять решение о сохранении унаследованного жилья или его продаже. Кроме того, если более одного наследника названы владельцами имущества, бенефициары должны прийти к соглашению о том, как следует обращаться с имуществом.

Советы по оформлению наследства- Если вы унаследовали дом или другое имущество от умершего родственника, перед принятием решения о дальнейших действиях посоветуйтесь с опытным финансовым консультантом. Бесплатный инструмент SmartAsset сопоставляет вас с тремя финансовыми консультантами, обслуживающими ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас. - Законы штатов о налогах на имущество могут быть сложными, поэтому использование бесплатного калькулятора налога на имущество может упростить работу по уплате этих налогов.

Фото: ©iStock.com/RomoloTavani, ©iStock.com/PrathanChorruangsak, ©iStock.com/skynesher

Марк Хенрикс

Марк Хенрикс писал о личных финансах, инвестировании, выходе на пенсию, предпринимательстве и других темах более 30 лет. Его внештатная подпись появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь». Его любимые репортажи — это те, которые помогают обычным людям увеличить свое личное благосостояние и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас.