Прокурор разъясняет — Прокуратура Пермского края

Прокурор разъясняет

- 22 октября 2020, 15:43

Порядок использования средств материнского капитала на строительство дома на земельном участке

Текст

Поделиться

Федеральный закон № 256-ФЗ от 29 декабря 2006 года «О дополнительных мерах государственной поддержки семьям, имеющих детей» регулирует порядок выплаты и реализации материнского капитала.

Материнский капитал согласно закону направляется государством именно на улучшение условий проживания детей. Сертификат на материнский капитал имеет строго целевое назначение. Органом, уполномоченным контролировать этот процесс, выступает Пенсионный Фонд России. Сертификат можно потратить только на покупку, строительство или реконструкцию жилого помещения. В случае приобретения земельного участка на средства материнского капитала, его покупка не может считаться улучшением жилищных условий. Какое бы назначение не имел земельный участок, что бы семья ни собиралась построить на этом участке, потратить материнский капитал на сделку купли-продажи именно земельного участка будет противоречить положениям ст.

На строительство дома на земельном участке, владение которым осуществляется на законном основании, существуют правовые основания потратить материнский капитал. Это полностью соответствует российскому законодательству и улучшает условия проживания семьи. Такого рода использование сертификата на материнский капитал будет одобрено Пенсионным Фондом России, поскольку закон не запрещает тратить сертификат на строительство жилого дома. При этом дом может быть построен как своими силами, так и с привлечением строительной организации или по договору подряда с частным лицом.

Федеральный закон предусматривает несколько вариантов владения и пользования землей: право собственности, аренда, право постоянного (бессрочного) пользования, право пожизненно наследуемого владения, право безвозмездного пользования в отношении земельного участка, который предназначен для индивидуального жилищного строительства или ведения садоводства. Значимым будет являться факт государственной регистрации права собственности, владения, иного законного права использования земельным участком. При этом земельный участок должен располагаться на землях либо ИЖС (индивидуального жилого строительства), либо ЛПХ (личного подсобного хозяйства), либо на участках садоводческих некоммерческих хозяйств.

При этом земельный участок должен располагаться на землях либо ИЖС (индивидуального жилого строительства), либо ЛПХ (личного подсобного хозяйства), либо на участках садоводческих некоммерческих хозяйств.

В статье 10 Федерального закона № 256-ФЗ указаны основные правила постройки дома в счет государственной льготы: возведение объекта должно осуществляться в пределах РФ; земельный надел, на котором осуществляется возведение строения должен находиться в собственности или ином законном владении граждан; строительство дома должно осуществляться в соответствии с требованиями Градостроительного кодекса РФ.

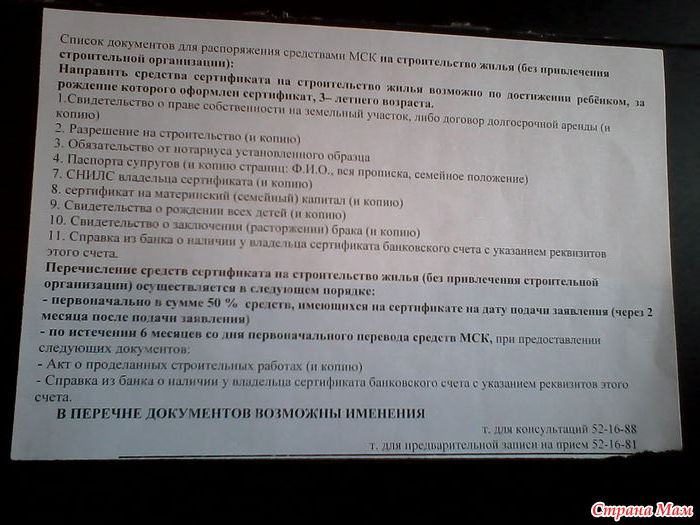

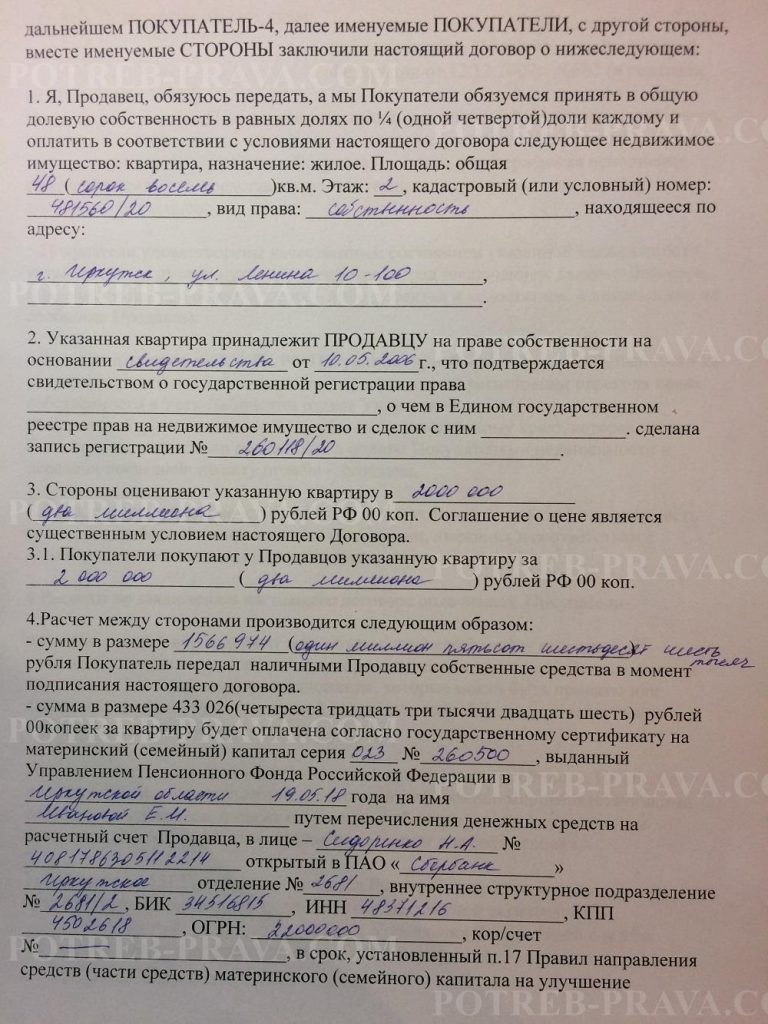

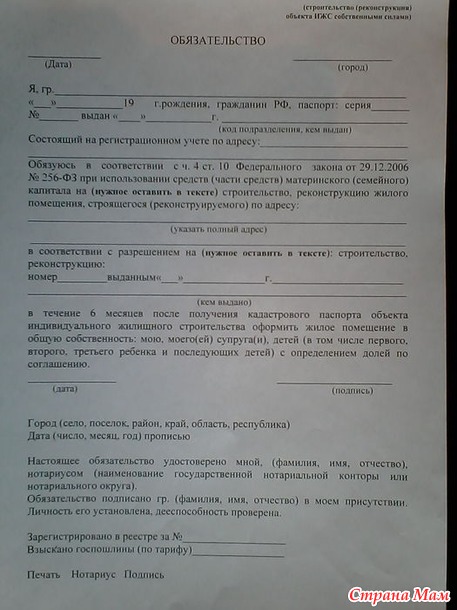

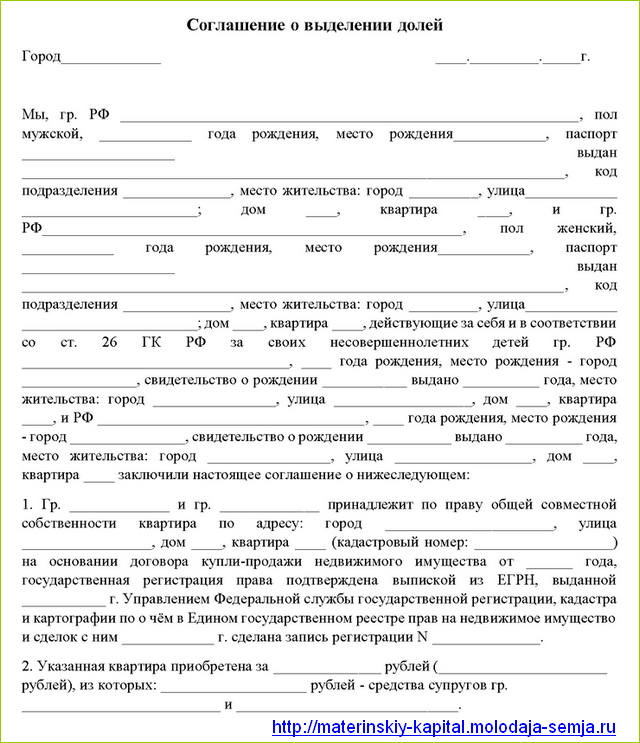

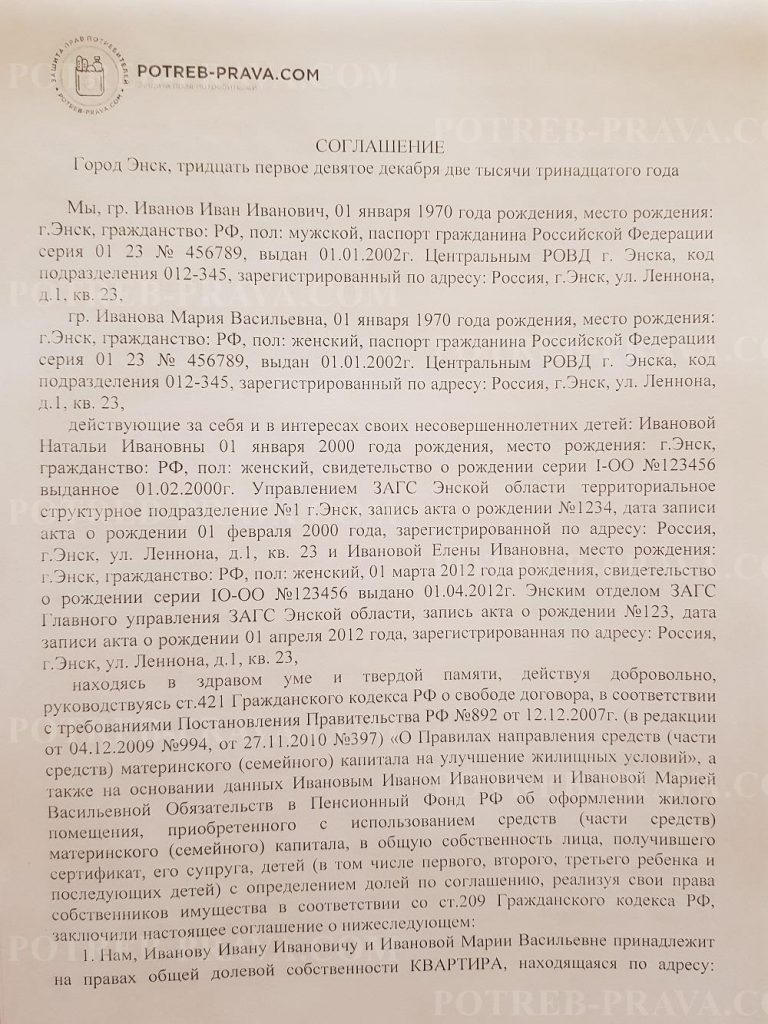

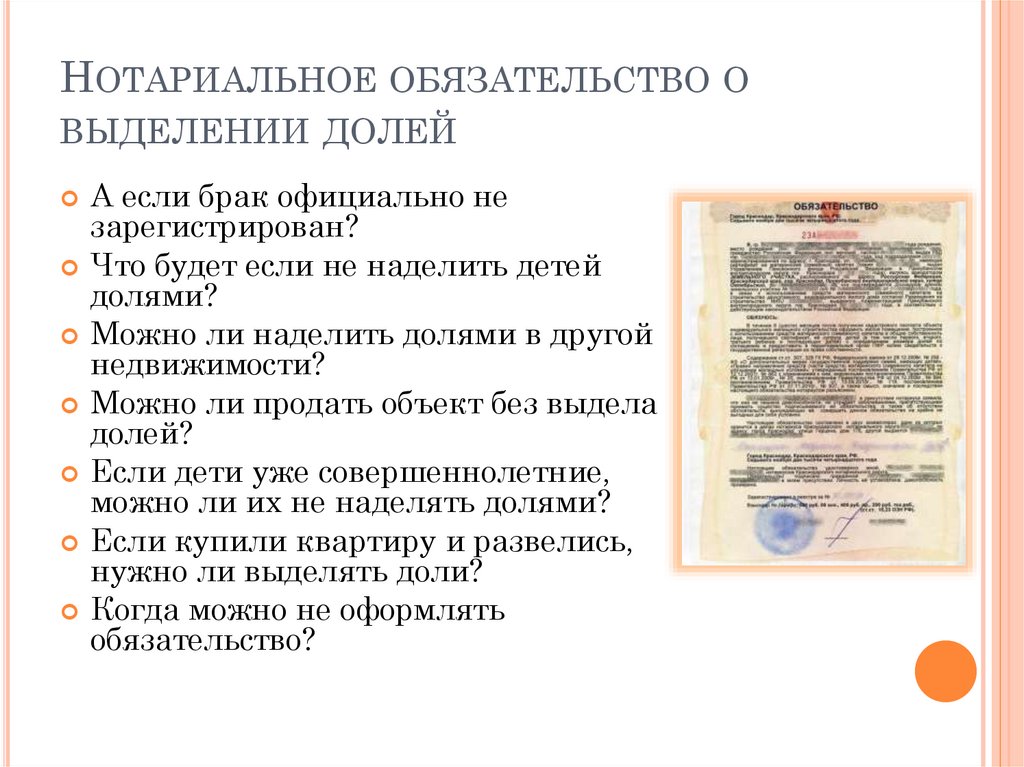

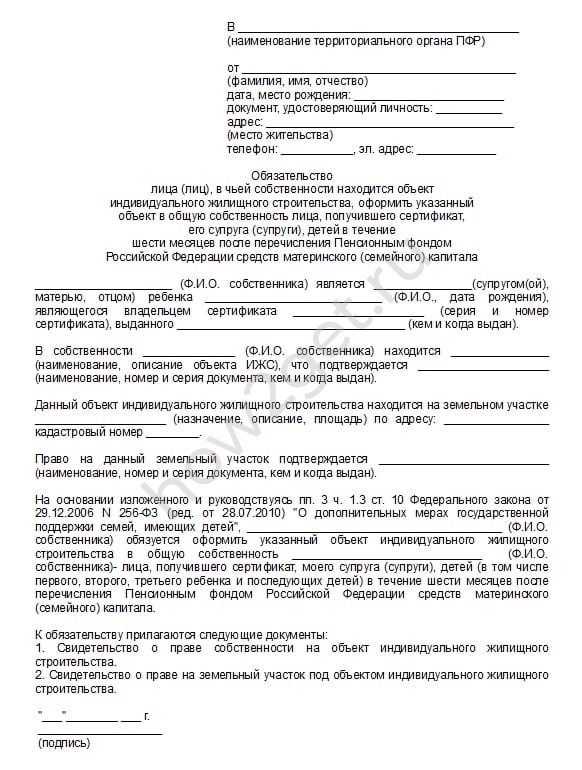

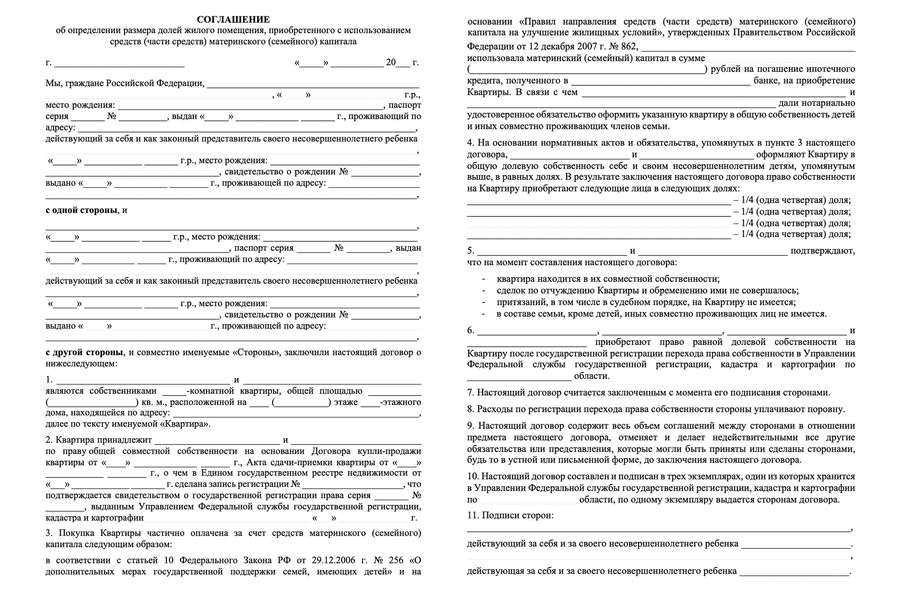

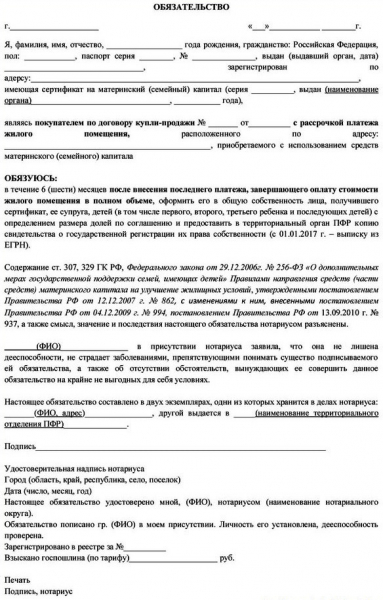

В соответствии с пунктом 10 Правил направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий для реализации использования средств материнского капитала необходимо обратиться в ПФР и представить: паспорт заявителя, СНИЛС, сертификат на получение материнского капитала, копия уведомления о начале строительства, заверенное у нотариуса обязательство оформить постройку в собственность всех членов семьи в течение шести месяцев после окончания строительных работ, выписка ЕГРН на земельный участок, реквизиты банковского счета.

В течение 30 дней с момента подачи заявления ПФР принимает решение о выдаче материнского капитала. Денежные средства после подачи соответствующего заявления и указанного выше пакета документов ПФР при положительном решении переводятся на счет компании-подрядчика, либо на указанный в заявлении счет семьи. При реализации второго варианта деньги переводят частями — пятьдесят процентов суммы будет перечислена после одобрения заявления. Вторая половина через полгода после предоставления акта местного органа, отвечающего за архитектуру и строительство, подтверждающего проведение основных строительных работ (подтверждения начала строительства, установки фундамента и несущих конструкций). При этом сотрудники Пенсионного Фонда обладают законным правом в любой момент без предупреждения выехать на объект возведения индивидуального дома для подтверждения расходования бюджетных средств.

Применять средства материнского капитала в качестве инвестиций при строительстве дома можно лишь через три года после рождения или усыновления ребенка.

Подача заявления и установленных законом документов возможна одним из следующих способов: личное посещение ПФР или передача документов через законного представителя; отправка нотариально заверенных копий по официальному адресу отделения фонда; оформление через МФЦ; регистрация на сайте ПФР, с последующим оформлением в личном кабинете; передача информации через всероссийский портал Госуслуг.

(подготовлено помощником прокурора Орджоникидзевского района г. Перми Метрехиным Н.А.)

Порядок использования средств материнского капитала на строительство дома на земельном участке

Федеральный закон № 256-ФЗ от 29 декабря 2006 года «О дополнительных мерах государственной поддержки семьям, имеющих детей» регулирует порядок выплаты и реализации материнского капитала. Согласно закону материнский капитал – это средства федерального бюджета, передаваемые в бюджет Пенсионного фонда Российской Федерации на реализацию дополнительных мер государственной поддержки.

Материнский капитал согласно закону направляется государством именно на улучшение условий проживания детей. Сертификат на материнский капитал имеет строго целевое назначение. Органом, уполномоченным контролировать этот процесс, выступает Пенсионный Фонд России. Сертификат можно потратить только на покупку, строительство или реконструкцию жилого помещения. В случае приобретения земельного участка на средства материнского капитала, его покупка не может считаться улучшением жилищных условий. Какое бы назначение не имел земельный участок, что бы семья ни собиралась построить на этом участке, потратить материнский капитал на сделку купли-продажи именно земельного участка будет противоречить положениям ст.10 Федерального закона № 256-ФЗ.

На строительство дома на земельном участке, владение которым осуществляется на законном основании, существуют правовые основания потратить материнский капитал. Это полностью соответствует российскому законодательству и улучшает условия проживания семьи. Такого рода использование сертификата на материнский капитал будет одобрено Пенсионным Фондом России, поскольку закон не запрещает тратить сертификат на строительство жилого дома. При этом дом может быть построен как своими силами, так и с привлечением строительной организации или по договору подряда с частным лицом.

Федеральный закон предусматривает несколько вариантов владения и пользования землей: право собственности, аренда, право постоянного (бессрочного) пользования, право пожизненно наследуемого владения, право безвозмездного пользования в отношении земельного участка, который предназначен для индивидуального жилищного строительства или ведения садоводства. Значимым будет являться факт государственной регистрации права собственности, владения, иного законного права использования земельным участком.

В статье 10 Федерального закона № 256-ФЗ указаны основные правила постройки дома в счет государственной льготы: возведение объекта должно осуществляться в пределах РФ; земельный надел, на котором осуществляется возведение строения должен находиться в собственности или ином законном владении граждан; строительство дома должно осуществляться в соответствии с требованиями Градостроительного кодекса РФ.

В соответствии с пунктом 10 Правил направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий для реализации использования средств материнского капитала необходимо обратиться в ПФР и представить: паспорт заявителя, СНИЛС, сертификат на получение материнского капитала, копия уведомления о начале строительства, заверенное у нотариуса обязательство оформить постройку в собственность всех членов семьи в течение шести месяцев после окончания строительных работ, выписка ЕГРН на земельный участок, реквизиты банковского счета.

В течение 30 дней с момента подачи заявления ПФР принимает решение о выдаче материнского капитала. Денежные средства после подачи соответствующего заявления и указанного выше пакета документов ПФР при положительном решении переводятся на счет компании-подрядчика, либо на указанный в заявлении счет семьи. При реализации второго варианта деньги переводят частями — пятьдесят процентов суммы будет перечислена после одобрения заявления. Вторая половина через полгода после предоставления акта местного органа, отвечающего за архитектуру и строительство, подтверждающего проведение основных строительных работ (подтверждения начала строительства, установки фундамента и несущих конструкций). При этом сотрудники Пенсионного Фонда обладают законным правом в любой момент без предупреждения выехать на объект возведения индивидуального дома для подтверждения расходования бюджетных средств.

Применять средства материнского капитала в качестве инвестиций при строительстве дома можно лишь через три года после рождения или усыновления ребенка.

Подача заявления и установленных законом документов возможна одним из следующих способов: личное посещение ПФР или передача документов через законного представителя; отправка нотариально заверенных копий по официальному адресу отделения фонда; оформление через МФЦ; регистрация на сайте ПФР, с последующим оформлением в личном кабинете; передача информации через всероссийский портал Госуслуг.

(подготовлено помощником прокурора Орджоникидзевского района г. Перми Метрехиным Н.А.)

О МФЦ — МФЦ ЕАО

Устав ОГБУ «МФЦ» по ЕАО Учредитель: Департамент социальной защиты населения правительства ЕАО

О деятельности МФЦ Андреева Рита Александровна |

Областное государственное бюджетное учреждение «Многофункциональный центр предоставления государственных и муниципальных услуг в Еврейской автономной области» (далее — Учреждение) создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «О некоммерческих организациях», постановлением правительства ЕАО от 22. 03.2007 №82-пп «О создании областного государственного учреждения «Расчетно-кассовый центр», постановлением правительства Еврейской автономной области от 12.10.2010 №370-пп «О создании государственных казенных учреждений Еврейской автономной области путем изменения типа существующих государственных бюджетных учреждений Еврейской автономной области» и постановлением правительства Еврейской автономной области от 22.03.2011 №120-пп «О переименовании областного государственного бюджетного учреждения «Расчетно-кассовый центр».

03.2007 №82-пп «О создании областного государственного учреждения «Расчетно-кассовый центр», постановлением правительства Еврейской автономной области от 12.10.2010 №370-пп «О создании государственных казенных учреждений Еврейской автономной области путем изменения типа существующих государственных бюджетных учреждений Еврейской автономной области» и постановлением правительства Еврейской автономной области от 22.03.2011 №120-пп «О переименовании областного государственного бюджетного учреждения «Расчетно-кассовый центр».

Учреждение создано в целях повышения качества предоставления государственных и муниципальных услуг на территории Еврейской автономной области.

Предметом деятельности Учреждения является организация предоставления государственных и муниципальных услуг на территории Еврейской автономной области.

Целями деятельности Учреждения являются:

— упрощение процедур получения физическими и юридическими лицами отдельных государственных и муниципальных услуг;

— противодействие коррупции, ликвидации рынка посреднических услуг при предоставлении государственных и муниципальных услуг;

— обеспечение информированности физических и юридических лиц о порядке, способах и условиях получения государственных и муниципальных услуг;

— предоставление физическим и юридическим лицам возможности получения государственных и муниципальных услуг с использованием современных информационных и коммуникационных технологий, обеспечение доступа к порталу государственных и муниципальных услуг;

— повышение комфортности для заявителей процесса получения государственных и муниципальных услуг.

Учреждение осуществляет следующие виды деятельности:

— организация предоставления на базе Учреждения государственных и муниципальных услуг в соответствии с соглашениями, заключаемыми с государственными и муниципальными органами, государственными внебюджетными фондами, уполномоченными на предоставление этих услуг;

— предоставление мер социальной поддержки населению Еврейской автономной области.

— участие в межведомственном взаимодействии с органами государственной власти, государственными и муниципальными предприятиями, учреждениями и другими организациями, участвующими в предоставлении государственных и муниципальных услуг;

— прием необходимых документов от заявителей на предоставление государственных и муниципальных услуг, первичный входящий контроль документов, транспортировка документов, информирование заявителей о необходимости совершения регламентированных действий в ходе получения государственных и муниципальных услуг, выдача результатов предоставления государственных и муниципальных услуг заявителям;

— оказание посреднических и консультационных услуг физическим и юридическим лицам;

— информирование заявителей о порядке предоставления государственных и муниципальных услуг в Учреждении, о ходе выполнения запросов о предоставлении государственных и муниципальных услуг, а также по иным вопросам, связанным с предоставлением государственных и муниципальных услуг;

— организация работы курьерской службы по доставке необходимых документов в соответствующие органы исполнительной власти, органы местного самоуправления, организации, участвующие в предоставлении государственных и муниципальных услуг, а также по доставке результатов предоставления государственных и муниципальных услуг в Учреждение;

— обработка персональных данных заявителей при предоставлении государственных и муниципальных услуг на базе Учреждения;

— организация и проведение выставок, семинаров и конференций;

— предоставление мест для рекламы;

— предоставление в аренду недвижимого имущества, находящегося в оперативном управлении Учреждения, в целях достижения уставных целей Учреждения;

— предоставление в установленном порядке в аренду мест для мелкорозничной торговли в помещениях Учреждения, в т. ч. продукцией общественного питания, а также предоставление в аренду мест для размещения терминалов, банкоматов, торговых автоматов и т.п.

ч. продукцией общественного питания, а также предоставление в аренду мест для размещения терминалов, банкоматов, торговых автоматов и т.п.

Касса по безработице | Налоговая служба Южной Африки

Обратите внимание: Чтобы подать заявку на получение льгот UIF в период стихийного бедствия COVID-19, посетите онлайн-портал UIF Министерства занятости и труда.

Что такое UIF?

Касса по безработице (UIF) оказывает краткосрочную помощь работникам, которые становятся безработными или не могут работать из-за беременности, усыновления, отпуска по уходу за ребенком или болезни. Он также предоставляет помощь иждивенцам умершего жертвователя.

Система страхования по безработице в Южной Африке регулируется следующим законодательством:

- Закон о страховании по безработице, 2001 г. (Закон о UI) льготы, на которые допускаются вкладчики, и начисление и взимание взносов в ПИФ соответственно и вступил в действие с 1 апреля 2002 года.

Для кого?

Все сотрудники, а также их работодатели несут ответственность за взносы в UIF.

Однако работник не может вносить взносы в UIF, если он или она –

Однако работник не может вносить взносы в UIF, если он или она –- Работает у работодателя менее 24 часов в месяц

- Работает в качестве чиновника или служащего в государственной или провинциальной сфере

- Является президентом, заместителем президента, министром, заместителем министра, членом Национальное собрание, постоянный делегат Национального совета провинций, премьер-министр, член Исполнительного совета или член законодательного собрания провинции или

- Является членом муниципального совета, традиционным лидером, членом провинциального Палата традиционных лидеров и член Совета традиционных лидеров.

Какие шаги я должен предпринять?

Любой работодатель, зарегистрированный в SARS для уплаты налогов с работников, также должен зарегистрироваться для уплаты взносов в UIF. Вы можете зарегистрироваться один раз для всех различных видов налогов, используя информационную систему клиента.

Следующие работодатели должны зарегистрироваться в офисе Комиссара UI для целей уплаты взносов в UIF, работодатель, который:

- Не нуждается в регистрации в SARS для целей налогообложения работников

- Не зарегистрирован добровольно в SARS в качестве работодателя

- Не несет ответственности за уплату сбора за повышение квалификации.

- Выплачивает или обязан выплачивать вознаграждение работнику, который должен ежемесячно отчислять взносы в Фонд страхования по безработице.

Сколько вам нужно заплатить?

- Размер взноса, причитающегося работнику, должен составлять 1% от вознаграждения, выплачиваемого работодателем работнику.

- Работодатель должен уплатить общий взнос в размере 2% (1% взнос работника и 1% взнос работодателя) в установленный срок.

- Взнос не распространяется на часть вознаграждения, выплачиваемого или подлежащего выплате работодателем работнику, которая превышает: с 1 июня 2021 г. – 17 712 рэндов в месяц (212 544 рэндов в год).

Обратите внимание:

С 1 июня 2021 года максимальный потолок заработка составляет 17 712 рандов в месяц или 212 544 ранда в год. Для сотрудников, которые зарабатывают больше этой суммы, взнос рассчитывается с использованием максимальной суммы потолка заработной платы. Таким образом, максимальный взнос, который может быть вычтен для сотрудников, которые зарабатывают более 17 712 рандов в месяц, составляет 177,12 рандов в месяц.

- Избыточные суммы не должны включаться в качестве вознаграждения для целей взносов в ПИФ.

- Вычтенные или удержанные суммы должны выплачиваться работодателем SARS ежемесячно путем заполнения Ежемесячного отчета работодателя (EMP201). EMP201 — это платежная декларация, в которой работодатель декларирует общую сумму платежа вместе с отчислениями на PAYE, SDL, UIF и/или ETI, если применимо.

- Уникальный ссылочный номер платежа (PRN) будет предварительно введен в EMP201 и будет использоваться для связи фактического платежа с соответствующей платежной декларацией EMP201.

Как и когда его следует оплатить?

Должна быть оплачена в течение семи дней после окончания месяца, в течение которого производилось удержание суммы. Если последний день платежа приходится на праздничный или выходной день, платеж должен быть произведен в последний рабочий день перед праздничным или выходным днем.

Доступны следующие способы оплаты:

- Электронная подача документов

- Электронные платежи через Интернет (EFT)

- В отделении одного из соответствующих утвержденных банковских учреждений.

Правонарушения

Глава 17 Закона о налоговом управлении 2011 г. касается правонарушений, совершенных в соответствии с Законом о налогах, который также применяется к Закону о UIC.

Правонарушение совершается, если лицо:

- Не выполняет:

- Подает декларацию или документ в SARS или

- Выдает документ лицу по мере необходимости.

- Невыполнение или пренебрежение:

- Вычет, удержание или выплата взносов на SARS в UIF или

- Предоставить, предоставить или сделать доступной любую информацию или документ, требуемый SARS или

- Зарегистрировать или сообщить SARS об изменении регистрационных данных или

- Вести записи по мере необходимости.

- Предоставляет ложный сертификат или заявление.

- Отказывается или пренебрегает принесением присяги или торжественным заявлением.

Лицо, осужденное за любое из этих преступлений, может быть приговорено к штрафу или тюремному заключению на срок не более двух лет.

Нужна помощь?

Для получения дополнительной информации см. руководства ниже.

Чтобы перейти на эту страницу на разных языках, нажмите на ссылки ниже:

- Сесото

- Исизулу

- Африкаанс

- Сепеди

Часто задаваемые вопросы ed Вопросы

Описание фондов | Государственные школы Чикаго

Основной| Тип фонда | Название фонда | Номер фонда |

|---|---|---|

| Операционный фонд | Общий фонд Фонды образования Фонд эксплуатации и обслуживания зданий | 114, 115, 124 230 |

| Операционный фонд | Специальные налоговые фонды Фонд пенсионных сборов CTPF Фонд деликтов Фонд IDEA Столовая Другие грантовые фонды | 129 210 220 312 — 314 324 — 370 |

| Фонды капитальных проектов | Фонды капитальных проектов | 401 — 499 |

| Фонды обслуживания долга | Фонды обслуживания долга | 514 — 699 |

Общий фонд

Общий фонд является основным операционным фондом Совета. Он был создан в ответ на положение P.A.89-15, который объединил все налоговые сборы с ограниченной ставкой в общий налог на образование Совета. Общий фонд состоит из Образовательного фонда и Фонда эксплуатации и технического обслуживания.

Он был создан в ответ на положение P.A.89-15, который объединил все налоговые сборы с ограниченной ставкой в общий налог на образование Совета. Общий фонд состоит из Образовательного фонда и Фонда эксплуатации и технического обслуживания.

- Образовательные фонды (фонды 114, 115, 124) используется для учета доходов и расходов образовательных и сервисных программ, которые не учитываются в каких-либо других фондах. Он включает стоимость учебных, административных и профессиональных услуг; расходные материалы и оборудование; библиотечные книги и материалы; техническое обслуживание учебного и административного оборудования; и другие расходы, связанные с образовательными программами. Образовательный фонд включает Специальный образовательный фонд (114), Обычный образовательный фонд (115) и Школьный фонд специального дохода (124).

- Специальный образовательный фонд (114) представляет централизованную деятельность по предоставлению услуг и административную помощь учащимся с ограниченными возможностями.

Этот фонд поддерживается местными налогами на недвижимость, возмещением государственных расходов на специальное образование и возмещением расходов по программе Medicaid.

Этот фонд поддерживается местными налогами на недвижимость, возмещением государственных расходов на специальное образование и возмещением расходов по программе Medicaid. - Обычный образовательный фонд (115) представляет всю учебную и сервисную деятельность, не учтенную в каких-либо других фондах.

- Школьный фонд специального дохода (124) учитывает гранты и пожертвования частных фондов, которые школы и отделы получают независимо, а также доходы, которые школы получают для конкретных школьных функций.

- Фонд эксплуатации и обслуживания зданий (Фонд 230) поддерживает ремонт и техническое обслуживание зданий CPS. Фонд используется для учета мелких расходов на строительство и имущество, включая затраты на улучшение, ремонт, замену и техническое обслуживание имущества и строительных приспособлений. Фонд также оплачивает текущие расходы на техническое обслуживание, такие как расходы на коммунальные услуги, материалы и оборудование для хранения, а также заработную плату и пособия инженеров и сотрудников службы охраны.

Специальные фонды доходов

Общепринятые принципы бухгалтерского учета (GAAP) предусматривают специальные фонды доходов для учета и отчетности по поступлениям из конкретных источников доходов, которые ограничены или предназначены для определенных расходов, кроме обслуживания долга или капитальных проектов. Использование специального типа фонда доходов разрешено, а не обязательно для целей финансовой отчетности. Для этих целей CPS включает фонды специальных доходов в Общем операционном фонде.

Специальные налоговые фонды включают Компенсационный/деликтный фонд работников, Фонды школьных обедов, а также федеральные фонды и фонды государственных субсидий.

- Пенсионный фонд CTPF (Фонд 129) отчитывается о платежах в Чикагский пенсионный фонд учителей из средств, собранных через Окружной пенсионный сбор учителей. Закон о пенсионном сборе учителей вступил в силу в 2016 году (105 ILCS 5/34-53).

В 2020 и 2021 календарных годах ставка налога на пенсию учителя не может превышать 0,567 доллара США за 100 долларов EAV. Сборы налога на имущество для пенсионного сбора учителей уплачиваются непосредственно в Чикагский пенсионный фонд учителей казначеем округа.

В 2020 и 2021 календарных годах ставка налога на пенсию учителя не может превышать 0,567 доллара США за 100 долларов EAV. Сборы налога на имущество для пенсионного сбора учителей уплачиваются непосредственно в Чикагский пенсионный фонд учителей казначеем округа. - Компенсационный/деликтный фонд работников (Фонд 210) учреждается в соответствии с Законом об иммунитете от правонарушений (745 ILCS 10/1-101 и последующие) и Школьным кодексом штата Иллинойс (105 ILCS 5/34-1 и последующие). . Налоги на имущество являются основным источником финансирования, а раздел 9-107 Закона об иммунитете к деликтам разрешает местным государственным организациям взимать налог на имущество для финансирования расходов на судебное разбирательство и урегулирование деликта, ответственность, обеспечение, компенсацию работникам, страхование по безработице и управление рисками. . Доллары в этом фонде, включая проценты, полученные от активов этого фонда, должны использоваться только для целей, разрешенных в соответствии с Законом об иммунитете от деликта.

- Фонды школьных обедов (фонды 312, 314) отчитываются за школьные завтраки, обеды, закуски после школы, закуски Head Start и после школы для всех детей, которые участвуют в программах в течение учебного года. Национальные программы школьных завтраков и обедов (Фонд 312) являются добровольными программами, доступными для всех государственных школ, частных школ и детских учреждений-интернатов, которые соглашаются осуществлять некоммерческую программу, предлагая обеды, отвечающие федеральным требованиям, для всех посещающих детей. С 2019 финансового года98, CPS также обеспечивает послешкольное питание для детей в рамках Программы питания для детей и взрослых; эта деятельность учитывается в Фонде 314. Программа по уходу за детьми и питанием для взрослых устанавливает фиксированную сумму возмещения за каждый прием пищи для соответствующих критериям учащихся, которые участвуют во внешкольных программах.

- Федеральные и государственные грантовые фонды (фонды 220, 324–370) учитывают доллары, использование которых ограничено грантодателями, такими как федеральное правительство и правительство штата.

Каждый конкретный проект учитывается отдельно с использованием полной группы самобалансирующихся счетов для удовлетворения требований концедентов в отношении учета и отчетности.

Каждый конкретный проект учитывается отдельно с использованием полной группы самобалансирующихся счетов для удовлетворения требований концедентов в отношении учета и отчетности.

Фонды капитальных проектов (фонды 401–499)

Фонды капитальных проектов учитывают финансовые ресурсы, используемые для крупных капиталовложений или строительных работ. Финансовые ресурсы образуются в результате выпуска облигаций, поступлений от других долгосрочных соглашений о финансировании или субсидий на строительство или техническое обслуживание, которые используются для школьных капитальных проектов и капитальной аренды. Поступления от выпуска облигаций часто отражаются в отдельном капитальном фонде в соответствии с GAAP. Однако для целей внешней финансовой отчетности достаточно агрегированной группы фондов капитальных проектов.

Фонды обслуживания долга (фонды 514–699)

В соответствии с законодательством штата Совет уполномочен выпускать векселя и облигации, а также заключать договоры аренды для осуществления капитальных ремонтных работ и удовлетворения потребностей в денежных средствах. Фонды обслуживания долга создаются для учета доходов и ассигнований, которые используются для выплаты основного долга, процентов, арендных платежей и других соответствующих расходов. CPS часто создает отдельный фонд обслуживания долга для каждого выпуска облигаций, хотя они могут быть объединены для целей отчетности.

Фонды обслуживания долга создаются для учета доходов и ассигнований, которые используются для выплаты основного долга, процентов, арендных платежей и других соответствующих расходов. CPS часто создает отдельный фонд обслуживания долга для каждого выпуска облигаций, хотя они могут быть объединены для целей отчетности.

- Арендные фонды НБК (фонды 514, 516, 518) учитывают поступления от налога на имущество и арендные платежи Комиссии по государственному строительству (КГБ) для обслуживания долга по облигациям, которые НБК продал для финансирования капитальных проектов школ, одобренных Советом находится в аренде у НБК. У Совета есть соглашения об аренде с НБК для выплаты основной суммы долга, процентов и административных сборов по доходным облигациям, выпущенным НБК для финансирования капитальных проектов школ, которые Совет арендует у НБК. Эти облигации полагаются исключительно на сборы налога на имущество.

- Стабилизационный фонд обслуживания долга (Фонд 602) был создан Советом директоров для покрытия расходов на долг (например, обслуживание долга, выплаты с плавающей ставкой и сборы) и других видов использования, утвержденных Советом.