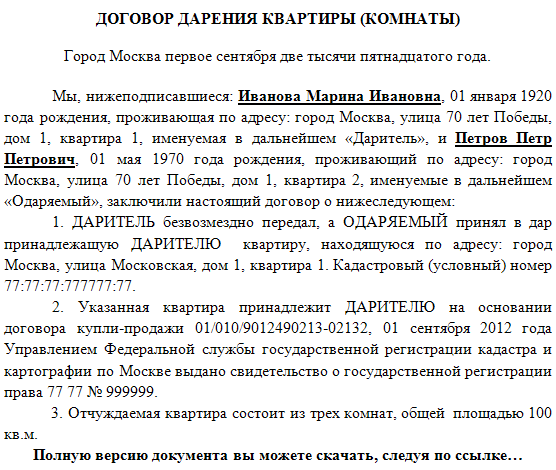

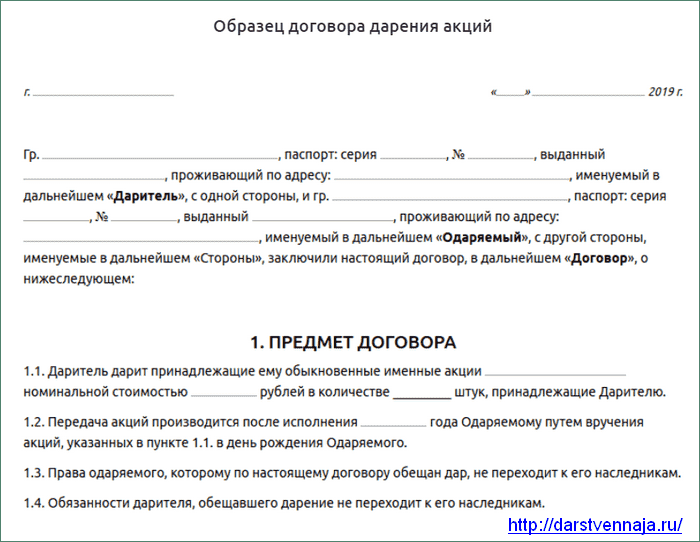

Договор дарения между супругами. Образец заполнения и бланк 2022 года

Договор дарения между супругами является разновидностью стандартных договоров дарения. Небольшие отличия договора дарения между супругами обусловлены близкородственным характером их заключения при отсутствии факта родственных отношений, и, как следствие, особым режимом уплаты госпошлины при переоформлении права собственности на подаренное имущество.

Файлы в .DOC:Бланк договора дарения между супругамиОбразец договора дарения между супругами

Характеристики договора

По договорам дарения сторона, принимающая дар, называется одаряемым, а контрагент является дарителем. Все категории этих контрактов подразумевают невозможность денежного или имущественного вознаграждения со стороны одаряемого.

Поэтому, как правило, дарение осуществляется близким родственникам: родителям, детям, внукам. Супруги выделяются в особую категорию, так как не являются близкими родственниками.

Несмотря на то, что сделка дарения между супругами принадлежит к группе гражданско-правовых соглашений, она имеет отличия. Специфические черты имеют процесс оформления, регламент уплаты налогов, способ образования права собственности и прочее.

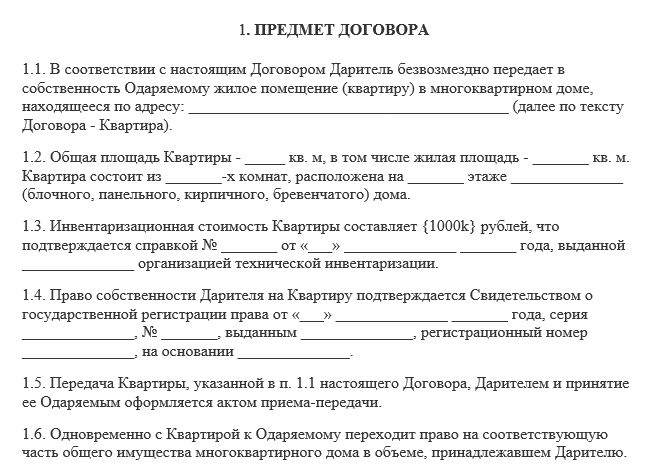

Закон не ограничивает характеристики и разновидности даримых вещей, ценностей, прав. Супруги имеют право передавать друг другу любые блага, права или требования. Значение имеет только форма собственности имущества, которое переходит в собственность одаряемого.

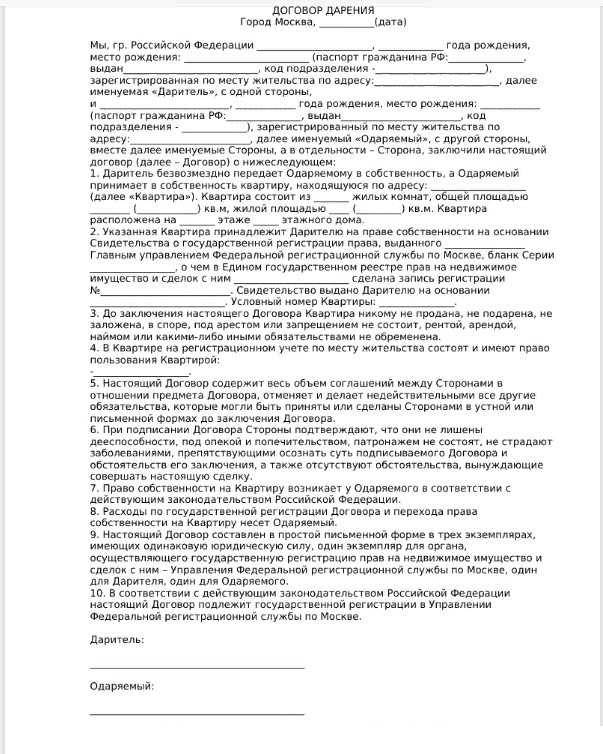

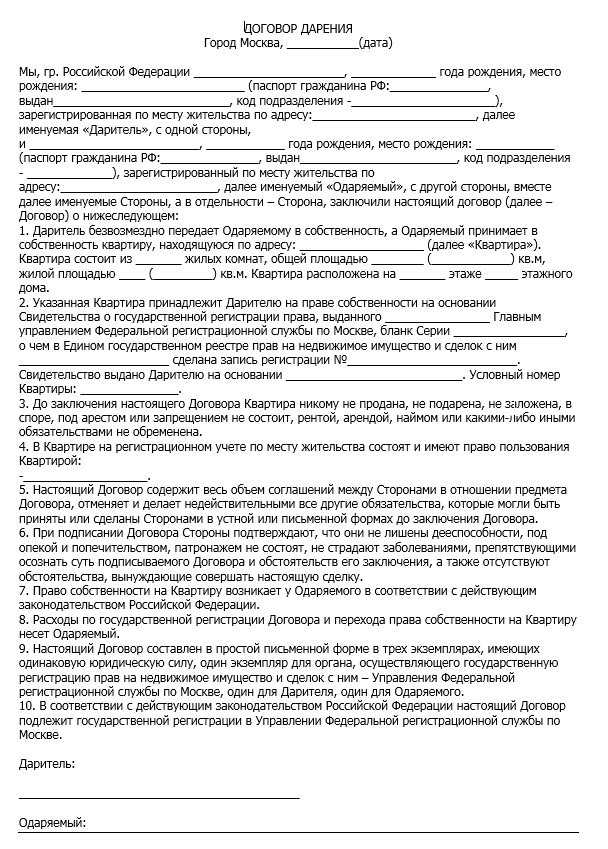

Одаряемый супруг вступает в права собственности по факту получения подарка. Для объектов недвижимости (квартира, дом, дача и т.д.) или дорогостоящего движимого имущества (автомобиль) необходима регистрация в государственных органах, после чего жена (муж) также получает эти права. Регистрация сделки дарения между супругами не обязательна.

Супругам, имеющим брачный контракт, гораздо легче оформить юридически грамотный договор дарения, так как их имущество разделено и совместная собственность отсутствует.

Сущность договора и стороны сделки

Основой договора является безвозмездное вручение одному из супругов имущества или прав на него, а также исполнение дарителем каких-либо материальных обязанностей одаряемого.

Отдельно рассматриваются договоры пожертвования, по которым вместе с правами одаряемый получает обязанность использовать имущество на пользу общества. Нарушение условия безвозмездности влечет за собой признание договора недействительным. Исключение составляют национальные обычаи символического выкупа, например на свадьбах.

Условие получения дарственной после наступления какого-либо события, например окончания учебы, также нельзя считать обязательством по договору дарения.

Сторонами сделки дарения являются супруги. Даритель должен быть совершеннолетним дееспособным гражданином, не ущемленным в своих гражданских правах. Даримое имущество должно принадлежать ему на правах собственности. Если часть этого дара принадлежит другим лицам, то необходимо получить согласие совладельцев на акт дарения.

Одаряемый супруг не обязан иметь полную дееспособность, и его интересы может представлять опекун.

Являясь реальным договором, дарение между супругами недорогих имущественных благ не требует письменного оформления. Исключение составляет недвижимость и другое имущество, в отношении которого необходима государственная регистрация. Договоры обязательств по дарению также оформляются в письменном виде.

Совокупная собственность супругов

Закон определяет общей собственностью, принадлежащей обоим супругам, имущество, приобретенное ими за годы нахождения в законном браке. Имеются в виду как финансовые средства и приобретенное на них имущество, так и банковские бумаги, доли в бизнесе и другие материальные блага.

Режим совместной собственности возникает независимо от вклада каждого из супругов в общую копилку. Ограничителем совместных прав является брачный договор, по которому имущественные права каждого супруга регламентируются в строгом соответствии с указанным контрактом.

- имевшееся до момента заключения брака;

- полученное в виде подарков;

- благоприобретенное по наследству;

- продукты интеллектуального труда;

- персональное имущество для личного пользования.

Распоряжение супругами совместной собственностью подчиняется следующим правилам:

- без взаимного согласия супругов отчуждение их совместного имущества невозможно;

- в отношении объектов недвижимости такое согласие нотариально заверяется в обязательном порядке.

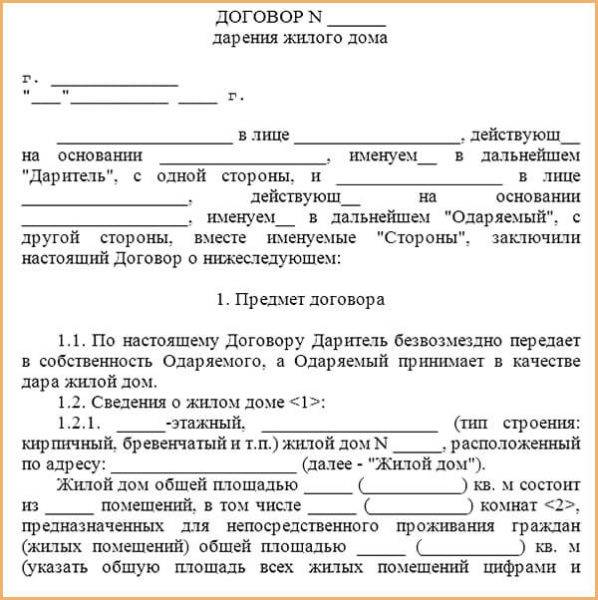

Дарение недвижимости

В зависимости от режима собственности сделка дарения приобретает индивидуальные черты. Имеет смысл рассмотреть их на примере дарственных по недвижимости.

Недвижимость, принадлежащая обоим супругам. При оформлении дарственного документа логичны такие процедуры:

- жена выдает мужу оформленное у нотариуса разрешение на дарение в ее пользу;

- так как доли собственности не определены, то нужно еще одно согласие на переуступку прав по уже имеющемуся во владении имуществу.

Чтобы избежать описанных выше запутанных ситуаций, супругам нужно разделить недвижимость на доли и получить права владения по каждой из частей в идеальных либо реальных долях.

Наличие брачного контракта также исключает общее владение недвижимостью, что приводит к упрощению сделки дарения другому супругу. После завершения сделки дарения общей недвижимости даритель не вправе претендовать на дальнейший ее раздел и выделение собственной доли.

По недвижимым объектам, раздельно принадлежащим супругам, согласие на дарение не требуется. Дополнительные процедуры, указанные выше, не проводятся. Сделка дарения проводится по общим правилам гражданско-правовых актов.

Налоговые обязательства супругов при дарении

Доход, полученный супругом (супругой) при переуступке прав собственности в границах одной семьи, налогом не облагается. Это относится только к супругам, состоящим в официально оформленном законном браке. Граждане, живущие вместе без официального оформления, на налоговые послабления рассчитывать не могут, и по сделкам дарения между собой обязаны оплатить подоходный налог.

Небольшое заключение

Дарение одним из законных супругов происходит безвозмездно и налогом не облагается. Общая собственность на имущество не допускает дарения до проведения его раздела. После разделения долей собственности и закрепления имущественных прав за каждым из супругов, становится возможным их дарение.

иранских риалов | Пожертвования и налоговые вычеты

Делиться:

- Фейсбук

- Твиттер

- Телеграмма

- Эл.

адрес

адрес

Сделайте пожертвование в фонд сообщества или любое утвержденное учреждение общественного характера (IPC), чтобы получить налоговые вычеты в 2,5 раза больше соответствующей суммы пожертвования. Пожертвования должны быть сделаны до конца года, чтобы налоговый вычет был разрешен в следующем налоговом сезоне.

Узнайте больше о различных видах пожертвований и соответствующих налоговых вычетах, а также о том, как получить эти налоговые вычеты.

На этой странице:

Пожертвования, не облагаемые налогом

Эти пожертвования не облагаются налогом:

1. Денежные пожертвования

Денежные пожертвования, сделанные утвержденному учреждению общественного характера (IPC) или правительству Сингапура на цели, приносящие пользу местному сообществу, являются пожертвованиями, подлежащими вычету.

Не все зарегистрированные благотворительные организации являются утвержденными консультантами.

Вы можете выполнить поиск, если организация является утвержденным консультантом, на Портале благотворительности.

Денежные пожертвования с выгодой

Только прямые денежные пожертвования, которые не приносят материальной выгоды жертвователю, подлежат полному вычету из налогооблагаемой базы. Когда даритель получает выгоду в обмен на сделанное пожертвование, налоговый вычет предоставляется только на разницу между пожертвованием и стоимостью пожертвования. польза. Однако в качестве уступки некоторые пожертвования, сделанные НК 1 мая 2006 г. или после этой даты, будут считаться чистыми пожертвованиями, несмотря на то, что в обмен на пожертвование предоставляется выгода. Чтобы претендовать на льготный налоговый режим, пожертвования с льготами коммерческая стоимость .

До 19 марта 2021 г.

Пособия считаются не имеющими коммерческой ценности, если:

- пособие предоставляется в подтверждение пожертвования;

- выгода не имеет стоимости при перепродаже.

19 марта 2021 г. или позже

IRAS пересмотрела и обновила льготный налоговый режим после консультации с консультантами. Чтобы считаться не имеющей коммерческой ценности, пособия должны быть:

- выданы в связи с деятельностью по сбору средств; и

- относятся к списку льгот, указанных в параграфе 6.4 нашего Руководства по электронному налогообложению для пожертвований, сделанных 19 марта 2021 года или после этой даты. их налоговый режим см. в Руководстве по электронному налогообложению IRAS «Налоговый режим пожертвований с льготами (пожертвования, сделанные до 19 марта 2021 г.)».

(PDF, 83 КБ) и «Налоговый режим пожертвований с льготами (пожертвования, сделанные 19 марта 2021 г. или после этой даты)» (PDF, 215 КБ).

Эта схема пожертвований распространяется как на корпоративных, так и на индивидуальных доноров .

2. Пожертвования акций

Дарение публичных акций, котирующихся на Сингапурской бирже (SGX), или паев в паевых фондах, торгуемых в Сингапуре, утвержденным НК не облагается налогом.

Стоимость акций

Утвержденный IPC определит стоимость пожертвованных акций или паев. Стоимость акций будет основываться на цене акций или паев того же типа на открытом рынке при последней сделке с такими акциями или паями на дату дарения.

Дата пожертвования

Датой дарения является дата, когда право собственности передается утвержденному НК. Дарение опционов и акций с ограничением по срокам владения в рамках этой схемы пожертвования не допускается.

Эта схема пожертвования применяется только к донорам-индивидуалам .

3. Компьютерные пожертвования

Как было объявлено в бюджете на 2017 год, схема налоговых вычетов за пожертвование компьютеров будет отменена вступает в силу с 21 февраля 2017 г. . Компания, которая передает компьютеры в дар установленным образовательным, исследовательским или другим учреждениям в Сингапуре и IPC 21 февраля 2017 года или после этой даты не будет иметь право на какой-либо налоговый вычет.

Компании, пожертвовавшие компьютеры (включая компьютерное оборудование, программное обеспечение, аксессуары и периферийные устройства, такие как мониторы, принтеры и сканеры) до 21 февраля 2017 г., продолжат пользоваться налоговым вычетом в размере 250 % при соблюдении следующих условий:

- Пожертвование делается прописанным образовательным, исследовательским или другим учреждениям и всем НК; и

- Типы безвозмездно предоставленного оборудования и/или программного обеспечения одобрены Infocomm Media Development Authority (IMDA). Доноры должны подать заявку в IMDA через [электронная почта защищена] , чтобы оценить ценность подаренного оборудования.

Капитальные расходы на пожертвованное оборудование/программное обеспечение

Когда компания несет капитальные затраты на компьютеры, приобретенные исключительно в целях пожертвования, компания не может требовать надбавок к капиталу на эти компьютеры.

Компания могла понести капитальные затраты на компьютеры, купленные для целей собственной торговли, и полностью заявить о капитальных затратах на компьютеры (т.

е. списанная стоимость равна нулю). Однако впоследствии не использует их и передает в дар

одного или нескольких консультантов, будет облагаться налогом балансирующий сбор (BC), равный открытой рыночной стоимости пожертвованных предметов (по оценке IMDA).

е. списанная стоимость равна нулю). Однако впоследствии не использует их и передает в дар

одного или нескольких консультантов, будет облагаться налогом балансирующий сбор (BC), равный открытой рыночной стоимости пожертвованных предметов (по оценке IMDA).Эта схема пожертвований применяется к корпоративных доноров только .

4. Пожертвования артефактов

Подарки музеям от частных или корпоративных спонсоров являются пожертвованиями, не облагаемыми налогом:

- Музей получил утвержденный статус музея в Совете по национальному наследию (NHB); и

- Артефакт должен быть признан достойным коллекции NHB.

Стоимость пожертвования

Жертвователи должны обратиться в музей или NHB, чтобы оценить ценность пожертвованного артефакта.

Утвержденный музейный статус

Музеи, принадлежащие общественным организациям, могут подать заявку в NHB на получение статуса утвержденного музея.

Эта схема пожертвований распространяется как на корпоративных, так и на индивидуальных доноров .

5. Пожертвования в рамках Схемы налоговых льгот для произведений искусства (PATIS)

С 1 апреля 2006 года компании или частные лица, которые жертвуют скульптуры или произведения искусства для всеобщего обозрения Совету по национальному наследию (NHB) или любому из его утвержденных получателей, будут иметь право на налоговый вычет.

Квалифицируемые пожертвования в рамках PATIS включают:

- пожертвование денег или услуг, направленных на установку или обслуживание скульптур или произведений искусства для всеобщего обозрения;

- пожертвование скульптуры утвержденному получателю для публичного показа в помещении; и

- произведения общественного искусства, которые являются двух- или трехмерными с художественными или историческими достоинствами в соответствии с требованиями NHB.

Стоимость пожертвования

Жертвователи должны обратиться в NHB, чтобы оценить стоимость пожертвованной скульптуры или произведения искусства.

Эта схема находится в ведении NHB и распространяется на как корпоративных, так и индивидуальных доноров .

6. Пожертвования земли и зданий

С 1 апреля 2003 г. дарение земли или зданий утвержденным консультантам является пожертвованием, не облагаемым налогом.

Оценка рыночной стоимости

Жертвователям или утвержденному IPC необходимо организовать оценку рыночной стоимости пожертвованного имущества с помощью оценщика имущества. IPC должен подать заявку в IRAS для подтверждение рыночной стоимости подаренного имущества.

Стоимость пожертвования

Сумма пожертвования основана на рыночной стоимости имущества, подтвержденной IRAS. Стоимость оценки не подлежит налогообложению.

Дата пожертвования

Датой пожертвования для целей получения налогового вычета является дата, когда имущество на законных основаниях передается утвержденному IPC.

Эта схема пожертвований распространяется на как корпоративных, так и индивидуальных доноров .

Пожертвования Действуют с 1 января 2005 г.

Эти пожертвования также не облагаются налогом с 1 января 2005 г.:

- Пожертвования в пользу консультантов, объектов, мероприятий или программ консультантов;

- Пожертвования названным объектам утвержденных бенефициаров (включая артефакты и общественные скульптуры) в рамках любой из других утвержденных программ пожертвований; и

- Пожертвования в рамках любой из утвержденных программ пожертвований, когда НК или утвержденный бенефициар подтверждает пожертвование, включая имя или логотип донора в сопутствующие материалы НК (например, баннеры, публикации, рекламные объявления).

Не облагаемые налогом пожертвования

Эти пожертвования не облагаются налогом:

- Пожертвования, в которых жертвователь в основном рекламирует объекты, мероприятия или программы IPC.

Демонстрация донорами своих баннеров, продуктов или других материалов на объектах, мероприятиях или программах IPC, которым они пожертвовали, рассматривается как реклама.

или маркетинговые расходы, а не пожертвование; и

Демонстрация донорами своих баннеров, продуктов или других материалов на объектах, мероприятиях или программах IPC, которым они пожертвовали, рассматривается как реклама.

или маркетинговые расходы, а не пожертвование; и - Пожертвования или подарки, предназначенные для «иностранных благотворительных целей» (например, пожертвования, сделанные в некоторые зарубежные фонды помощи, управляемые утвержденным IPC).

Сумма налогового вычета

С 1 января 2016 г. по 31 декабря 2023 г.

Новинка! В целях дальнейшего поощрения сингапурцев к возвращению общества и оказанию активной поддержки благотворительному сектору министр финансов объявил в бюджете на 2021 г., что налоговый вычет в размере 250 % для соответствующих пожертвований будет быть продлен еще на два года до 31 декабря 2023 г.

с 1 января 2015 г. по 31 декабря 2015 г.

В связи с SG50 Правительство увеличило налоговый вычет за соответствующие пожертвования с 250% до 300% от суммы пожертвования, сделанного в 2015.

Вычет в размере 300% за пожертвования, сделанные с 1 января 2015 г. по 31 декабря 2015 г. (обе даты включительно)

будет разрешено всем существующим квалифицированным донорам (т. е. физическим лицам, компаниям, трастам, организациям физических лиц).

Вычет в размере 300% за пожертвования, сделанные с 1 января 2015 г. по 31 декабря 2015 г. (обе даты включительно)

будет разрешено всем существующим квалифицированным донорам (т. е. физическим лицам, компаниям, трастам, организациям физических лиц).Краткое изложение вычитаемых утвержденных пожертвований

Сумма вычета Утвержденные пожертвования (включая пожертвования с возможностью имени), сделанные в период с 1 января 2009 г. по 31 декабря 2014 г. Утвержденные пожертвования с возможностью имени) сделанные в период с 1 января 2015 г. по 31 декабря 2015 г. Утвержденные пожертвования (включая пожертвования с возможностью указания имени), сделанные в период с 1 января 2016 г. по 31 декабря 2023 г. 2.5 Times deduction √ √ 3 Times deduction √ Расчет налогового вычета

Налоговый вычет по пожертвованию вычитается из вашего установленного законом дохода (который включает вашу работу по найму, доход от торговли и т.

д.) до того, как вы получите налогооблагаемый доход.

д.) до того, как вы получите налогооблагаемый доход.Computation Total Statutory Income

Less donations Assessable income

Less personal reliefs Налогооблагаемый доход Пример: пожертвование 10 000 долларов США утвержденному консультанту

Если ваш общий установленный законом доход за 2022 год составляет 100 000 долларов США (т. е. вы заработали 100 000 долларов США в 2021 году) и вы пожертвовали 10 000 долларов США IPC в 2021 году, ваш налогооблагаемый доход будет рассчитываться следующим образом:

Сумма пожертвований Сумма вычитаемых пожертвований Оцененный доход для YA 2022 $ 100 000 долл.  США

СШАдолл. США (10 000 $ 10,5) 9225долл. США (10 000 000 долл. США $ 10,5) 925)25 25 долл. США 5 (90 000))

25 25 9025 (90 000).0226 Заявление о пожертвованиях, не облагаемых налогом

Налоговый вычет предоставляется за пожертвования, сделанные в предыдущем году. Например, если физическое лицо делает пожертвование в 2021 году, налоговый вычет будет разрешен в его налоговой оценке за год оценки (YA) 2022.

Вам не нужно декларировать сумму пожертвования в своей декларации о подоходном налоге. Налоговые вычеты за соответствующие пожертвования будут автоматически отражаться в ваших налоговых оценках на основе информации от IPC (например, имя жертвователя, дата и сумма пожертвования в квитанции об удержании налога). IRAS больше не будет принимать заявления о налоговом вычете на основании квитанций о пожертвованиях.

Требование о предоставлении удостоверения личности для консультантов

С 1 января 2011 года все физические и юридические лица обязаны предоставлять свой идентификационный номер (например, NRIC/FIN/UEN) при совершении пожертвований консультантам, чтобы получить налоговые вычеты по пожертвованиям.

.

.Квитанции о пожертвованиях

Когда пожертвования подлежат вычету из налогооблагаемой базы, квитанции о пожертвованиях, выданные утвержденными консультантами, будут содержать слова «Не облагаемые налогом».

Пожертвования, сделанные физическими лицами в пользу консультантов через платежную ведомость

Пожертвование будет автоматически включено в ваш налоговый вычет при условии, что:

- Ваш работодатель участвует в Программе автоматического включения дохода от занятости; и

- Вы договорились о вычете пожертвований из заработной платы.

Если ваш работодатель не участвует в Программе автоматического включения дохода от занятости, вы можете указать заявление о пожертвовании в своей налоговой декларации.

Пожертвования, сделанные корпорациями и органами физических лиц

Все компании или группы лиц должны предоставить свои имена и идентификационный номер налогоплательщика НК, если они хотят получить налоговые вычеты на свои пожертвования.

Пожертвования, сделанные физическими лицами в пользу ИП через GIRO

Пожертвование будет автоматически включено в ваш налоговый вычет при условии, что:

- Вы договорились о вычете пожертвований из GIRO; и

- Вы предоставили свой номер NRIC или FIN в IPC в момент пожертвования.

Анонимные доноры

Доноры, желающие остаться анонимными и не желающие требовать налогового вычета, не обязаны предоставлять свои идентификационные налоговые номера НК. Однако, если доноры впоследствии захотят потребовать налогового вычета, они должны указать свои идентификационные налоговые номера. к ИПК. Затем НК повторно представили информацию в IRAS.

Перенос неиспользованного налогового вычета для пожертвований консультантам

Когда налоговый вычет за пожертвование составляет больше, чем дохода за год, отвечающий требованиям даритель (т.

пять лет.

пять лет.Например, пожертвование, сделанное в 2021 г. и разрешенный налоговый вычет в 2022 г., будет разрешено перенести (если налоговый вычет на пожертвование превышает доход за 2021 г.) до 2027 г.

Корпоративные доноры должны удовлетворить проверьте, хотят ли они вычесть неиспользованный налоговый вычет за пожертвования из своего будущего дохода (аналогично в связи с иском о переносе торговых убытков и неиспользованных капитальных резервов). Неиспользованные пожертвования подлежат вычету после торговых убытков и резервов капитала.

Освобождение от гербовых сборов и освобождение от налогов на имущество

Гербовый сбор

Все пожертвования недвижимого имущества и акции утвержденным консультантам, сделанным 1 марта 2003 г. или позднее, будут освобождены от гербового сбора.

Часто задаваемые вопросы

Что я должен сделать, делая пожертвование?

Все физические и юридические лица должны предоставить свое имя и налоговые номера (например, NRIC/FIN/UEN) утвержденным консультантам при совершении пожертвования.

Затем консультанты предоставят информацию о вашем пожертвовании в IRAS, чтобы налоговый вычет по вашему пожертвованию был

быть автоматически включены в вашу налоговую оценку.

Затем консультанты предоставят информацию о вашем пожертвовании в IRAS, чтобы налоговый вычет по вашему пожертвованию был

быть автоматически включены в вашу налоговую оценку.Я сделал пожертвование IPC, и это дает мне право на счастливый розыгрыш. Могу ли я получить вычет за свое пожертвование?

Нет. Это не прямое пожертвование наличными, поскольку вы имеете право на какую-либо выгоду, например, шанс выиграть призы.

В 2021 году я пожертвовал 200 долларов НК. В знак признания моего пожертвования мне дали билет на благотворительный ужин, организованный НК. Стоимость самого ужина (то есть еды и развлечений) составляет 50 долларов. Могу ли я потребовать вычет за пожертвование в размере 200 долларов?

Поскольку выгода от посещения благотворительного ужина считается не имеющей коммерческой ценности (т. е. стоимости перепродажи), вам будет предоставлен налоговый вычет в размере 250 % от полной суммы в 200 долларов США (то есть 500 долларов США) за 2022 год оценки.

Моя компания пожертвовала 20 000 долларов IPC на их благотворительную акцию. В обмен на это нам предоставляется рекламное место на их мероприятии. Можем ли мы потребовать вычет за пожертвование?

Поскольку выгода от использования рекламного места рассматривается как имеющая коммерческую ценность, дарителю предоставляется налоговый вычет на разницу между пожертвованной суммой и стоимостью рекламного места.

Связанный контент

Декларация основных принципов правосудия для жертв преступлений и злоупотребления властью

A. Жертвы преступлений

1. «Потерпевшие» означают лиц, которым индивидуально или коллективно причинен вред, включая физические или психические травмы, эмоциональные страдания, экономический ущерб или существенное ущемление их основных прав в результате действий или бездействия, нарушающих уголовное законодательство, действующее в государствах-членах, включая законы, запрещающие преступное злоупотребление властью.

2. Лицо может считаться потерпевшим в соответствии с настоящей Декларацией независимо от того, установлен ли виновный, задержан, привлечен к судебной ответственности или осужден, и независимо от семейных отношений между виновным и потерпевшим. Термин «жертва» также включает, в соответствующих случаях, ближайших родственников или иждивенцев непосредственной жертвы и лиц, которым был причинен вред при вмешательстве с целью оказания помощи жертвам, находящимся в бедственном положении, или предотвращения виктимизации.

3. Положения, содержащиеся в настоящем документе, применяются ко всем без каких-либо различий, таких как раса, цвет кожи, пол, возраст, язык, религия, национальность, политические или иные убеждения, культурные верования или обычаи, собственность, рождение или семейное положение, этническое или социальное происхождение и инвалидность.

Доступ к правосудию и справедливому обращению

4. К жертвам следует относиться с состраданием и уважением их достоинства.

Они имеют право на доступ к механизмам правосудия и на незамедлительное возмещение причиненного им вреда в соответствии с национальным законодательством.

Они имеют право на доступ к механизмам правосудия и на незамедлительное возмещение причиненного им вреда в соответствии с национальным законодательством.5. Судебные и административные механизмы должны быть созданы и укреплены там, где это необходимо, чтобы жертвы могли получить возмещение посредством формальных или неофициальных процедур, которые были бы оперативными, справедливыми, недорогими и доступными. Жертвы должны быть проинформированы об их правах на получение возмещения через такие механизмы.

6. Реагированию судебных и административных процессов на нужды потерпевших следует способствовать:

когда речь идет о серьезных преступлениях и когда они запросили такую информацию;

(b) Предоставление возможности представления и рассмотрения взглядов и опасений потерпевших на соответствующих этапах разбирательства, когда затрагиваются их личные интересы, без ущерба для обвиняемых и в соответствии с соответствующей национальной системой уголовного правосудия;

c) оказание надлежащей помощи потерпевшим на протяжении всего судебного процесса;

d) принятие мер для сведения к минимуму неудобств для потерпевших, защиты их частной жизни, когда это необходимо, и обеспечения их безопасности, а также безопасности их семей и свидетелей от их имени от запугивания и мести;

e) недопущение ненужных задержек в рассмотрении дел и исполнении приказов или постановлений о присуждении компенсации потерпевшим.

7. Неформальные механизмы разрешения споров, включая посредничество, арбитраж и обычное правосудие или обычаи коренных народов, должны использоваться там, где это целесообразно, для облегчения примирения и возмещения ущерба для жертв.

Реституция

8. Правонарушители или третьи лица, ответственные за их поведение, должны, в соответствующих случаях, возместить жертвам, их семьям или иждивенцам справедливую компенсацию. Такая реституция должна включать возврат имущества или возмещение причиненного вреда или убытков, возмещение расходов, понесенных в результате виктимизации, оказание услуг и восстановление прав.

9. Правительствам следует пересмотреть свою практику, правила и законы, чтобы рассмотреть реституцию в качестве возможного варианта вынесения приговора по уголовным делам в дополнение к другим уголовным санкциям.

10. В случае причинения существенного вреда окружающей среде реституция, если она предписана, должна включать, насколько это возможно, восстановление окружающей среды, реконструкцию инфраструктуры, замену объектов общественного назначения и возмещение расходов на переселение, когда бы это ни было вред приводит к дислокации общества.

11. Если государственные должностные лица или другие представители, действующие в официальном или полуофициальном качестве, нарушили национальное уголовное законодательство, потерпевшие должны получить возмещение от государства, должностные лица или представители которого несут ответственность за причиненный вред. В тех случаях, когда правительство, под руководством которого имело место виктимизирующее действие или бездействие, больше не существует, государство или правительство, правопреемник, должны возместить ущерб жертвам.

Компенсация

12. Когда компенсация не может быть получена в полном объеме от правонарушителя или из других источников, государства должны стремиться предоставить финансовую компенсацию:

результат тяжких преступлений;

(b) Семья, в частности иждивенцы лиц, которые умерли или стали физически или психически недееспособными в результате такой виктимизации.

13. Следует поощрять создание, укрепление и расширение национальных фондов компенсации жертвам.

При необходимости для этой цели могут быть созданы и другие фонды, в том числе в тех случаях, когда государство, гражданином которого является потерпевший, не в состоянии возместить потерпевшему ущерб.

При необходимости для этой цели могут быть созданы и другие фонды, в том числе в тех случаях, когда государство, гражданином которого является потерпевший, не в состоянии возместить потерпевшему ущерб.Помощь

14. Жертвы должны получать необходимую материальную, медицинскую, психологическую и социальную помощь через государственные, добровольные, общинные и местные средства.

15. Жертвы должны быть проинформированы о наличии медицинских и социальных услуг и другой соответствующей помощи, и им должен быть предоставлен свободный доступ к ним.

16. Сотрудники полиции, органов юстиции, здравоохранения, социальных служб и другой заинтересованный персонал должны пройти обучение, чтобы лучше понимать потребности жертв, а также руководство по обеспечению надлежащей и быстрой помощи.

17. При оказании услуг и помощи потерпевшим следует уделять внимание тем, у кого есть особые потребности в силу характера причиненного вреда или в силу таких факторов, как упомянутые в пункте 3 выше.

B. Жертвы злоупотребления властью

18. «Жертвы» означают лиц, которым индивидуально или коллективно причинен вред, включая физические или психические травмы, эмоциональные страдания, материальный ущерб или существенное нарушение их основных прав, в результате действий или упущения, которые пока не являются нарушением национального уголовного законодательства, но международно признанных норм, касающихся прав человека.

19. Государствам следует рассмотреть вопрос о включении в национальное законодательство норм, запрещающих злоупотребления властью и предоставляющих средства правовой защиты жертвам таких злоупотреблений. В частности, такие средства правовой защиты должны включать реституцию и/или компенсацию, а также необходимую материальную, медицинскую, психологическую и социальную помощь и поддержку.

20. Государствам следует рассмотреть вопрос о заключении многосторонних международных договоров, касающихся потерпевших, как это определено в пункте 18.