Какими налогами облагаются выплата сотруднику гарантированного пособия по беременности и родам?

Вопрос:

Какими налогами облагаются выплата сотруднику гарантированного пособия по беременности и родам?

Ответ:

Положения Трудового Кодекса РК.

Согласно статьи 194-1 Трудового Кодекса РК, работодатель оплачивает отпуск по беременности и родам, отпуск работникам, усыновившим (удочерившим) новорожденного ребенка (детей), с сохранением средней заработной платы, если это предусмотрено условиями трудового и (или) коллективного договора, актом работодателя, за вычетом суммы социальной выплаты на случай потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), осуществленной в соответствии с законодательством Республики Казахстан об обязательном социальном страховании.

Порядок налогообложения.

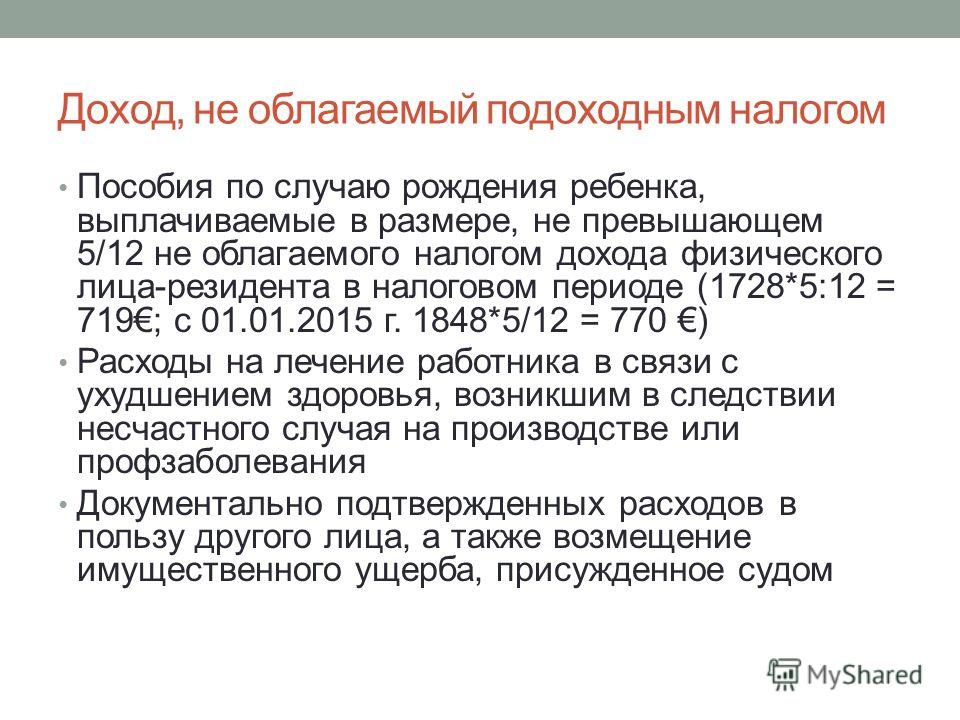

Согласно пункта подпункта 26-1 пункта 1 статьи 156 Налогового Кодекса РК, к Доходам, не подлежащие налогообложению, относятся доходы в виде расходов работодателя на оплату отпуска по беременности и родам, отпуска работникам, усыновившим (удочерившим) новорожденного ребенка (детей), за вычетом суммы социальной выплаты на случай потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), осуществленной в соответствии с законодательством Республики Казахстан об обязательном социальном страховании, — в пределах минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на дату начисления дохода.

Положения настоящего подпункта применяются в случае, если расходы работодателя, указанные в настоящем подпункте, предусмотрены условиями трудового и (или) коллективного договора, актом работодателя.

Согласно пункта 2 статьи 357 Налогового Кодекса РК, не являются объектом обложения доходы, установленные в подпунктах 8), 10), 12), 17), 18), 24), 26), 26-1), 27), 29) — 32), 34), 41) пункта 1 статьи 156 Налогового Кодекса РК.

Согласно подпункта 6 пункта 2 «Правил и сроков исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд», утвержденных Постановлением Правительства Республики Казахстан от 18 октября 2013 года № 1116, обязательные пенсионные взносы в единый накопительный пенсионный фонд не удерживаются с выплат и доходов:

- указанных в пункте 1 статьи 156 Налогового кодекса, за исключением установленных подпунктами 10), 12), 13), 26-1) пункта 1 статьи 156 Налогового кодекса;

Согласно подпункту 5 пункта 2 «Правил исчисления и перечисления социальных отчислений», утвержденных Постановлением Правительства Республики Казахстан от 21 июня 2004 года № 683

- Социальные отчисления в Фонд не уплачиваются с доходов, установленных пунктом 3 статьи 155, пунктом 1 статьи 156, подпунктами 4), 5), 6) пункта 2 статьи 357 Налогового кодекса, за исключением выплат и дохода, предусмотренных подпунктами 10), 12), 13) пункта 1 статьи 156.

Выводы:

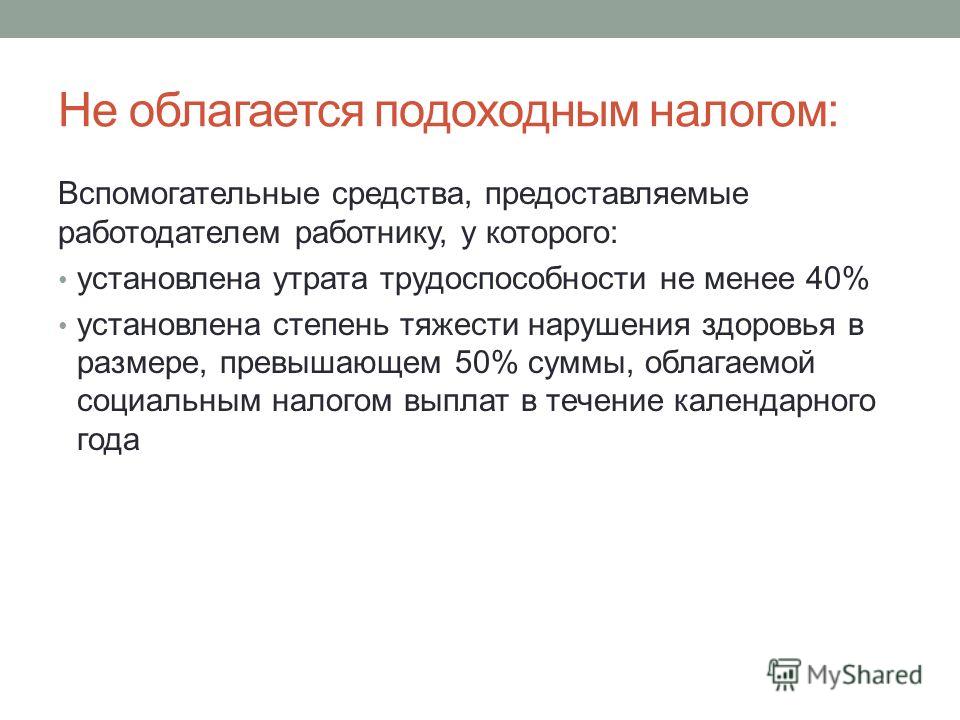

Отпуск по беременности и родам, оплаченный работодателем за вычетом суммы социальной выплаты на случай потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), осуществленной в соответствии с законодательством Республики Казахстан об обязательном социальном страховании, облагается индивидуальным подоходным налогом по ставке 10%, с применением вычета в размере минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на дату начисления дохода.

Отпуск по беременности и родам не облагается социальным налогом, социальные отчисления также не начисляются.

С отпуска по беременности и родам удерживаются обязательные пенсионные взносы по ставке 10%.

В бухгалтерском учете отпуск по беременности и родам отражается так же как обычный отпуск:

Дт Расходы периода или Резерв на отпуска Кт Обязательства по заработной плате.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Предприниматель и декретные: что нужно знать. Налоги & бухучет, № 78, Сентябрь, 2018

Савченко Елена, податковий експертНалоги & бухучет Сентябрь, 2018/№ 78

Печать

Предприниматель-единоналожник планирует уйти в декретный отпуск. Как застрахованное лицо он имеет право на получение пособия по беременности и родам. Но тут возникает ряд вопросов. Как получить пособие из ФСС и надо ли за него отчитываться и уплачивать с суммы пособия НДФЛ, ВС и ЕСВ? Как лучше организовать свою деятельность, чтобы минимизировать расходы на уплату ЕСВ в период «простоя» в связи с беременностью и родами? Давайте разберемся.

Что предпринять для получения пособия

Для получения из ФСС пособия по временной нетрудоспособности, в том числе в связи с беременностью и родами, предпринимателю нужно проделать определенный путь. Начать, конечно же, нужно с листка нетрудоспособности. В общем случае он будет «на предпринимателя».

Но (!) если вы работаете у другого работодателя по основному месту работы, то в строке с местом работы будет наименование такого работодателя. Именно ему вы отдадите оригинал листка нетрудоспособности, а себе (для назначения декретных как предпринимателю) попросите копию такого больничного листа, заверенную подписью руководителя и печатью (при наличии) по основному месту работы (см. ст. 31 Закона № 1105).

Следующий этап — оформить протоколом решение уполномоченного по соцстрахованию о назначении материального обеспечения (подробнее см.

Далее нужно самостоятельно рассчитать сумму пособия (об этом чуть ниже).

Затем идем в банк. Там открываем спецсчет для получения финансирования от ФСС, если, конечно, вы ранее не открывали такой счет, например, чтобы получать финансирование от этого Фонда для выплаты пособий наемным работникам.

Следующий шаг — заполнить заявление-расчет (подробнее см. с. 18, 21).

Затем ставим себе в план посетить ФСС. Туда нам нужно отнести: заявление-расчет; копии платежек, подтверждающих уплату ЕСВ за расчетный период, или справку из налогового органа об уплате ЕСВ (см. письмо Минсоцполитики от 12.03.2016 г. № 72/18/99-16, письмо Фонда «нетрудоспособности» от 27.04.2016 г. № 5.2-32-659

Для заметки. Справки об отсутствии задолженности по уплате ЕСВ выдаются бесплатно налоговыми органами по основному месту учета.

Для этого надо к ним обратиться с заявлением произвольной формы

Оригинал листка нетрудоспособности (заверенную копию, если оригинал на основном месте работы) предприниматель должен хранить у себя. Он ему понадобится при проведении ФСС проверки использования средств Фонда.

Как рассчитать пособие

Расчет пособия по беременности и родам предприниматель производит в общем порядке, соблюдая ограничения по максимальной и минимальной суммам пособия (см. статьи на с. 13 этого номера).

Отметим, что, как правило, предприниматели-единоналожники платят ЕСВ с минимальной заработной платы. Следовательно, есть смысл обратить внимание на правило 3, приведенное на с. 14. Еще раз озвучим его: сумма пособия по беременности и родам не может быть меньше размера пособия, исчисленного исходя из минимальной заработной платы, установленной на момент наступления страхового случая.

14. Еще раз озвучим его: сумма пособия по беременности и родам не может быть меньше размера пособия, исчисленного исходя из минимальной заработной платы, установленной на момент наступления страхового случая.

Таким образом, если начало временной нетрудоспособности у вас приходится на месяцы 2018 года, то сумма пособия в любом случае будет не меньше:

122,31 грн. х 126 к. дн = 15411,06 (грн.),

где 122,31 грн. — это среднедневная зарплата, рассчитанная из «минималки» (см. с. 14).

Могут ли не выдать пособие?

Получить отказ можно разве что в следующем случае: предпринимателем не уплачен ЕСВ за месяцы, которые входят в расчетный период. Фактически право на пособие предприниматель получит после уплаты ЕСВ.

5135164″>Раньше встречался еще один случай отказа в пособии — когда предприниматель состоит в трудовых отношениях с каким-то работодателем (является наемным работником по трудовому договору). В таком случае Фонд настаивал на том, что пособие может быть получено только по месту работы. Сейчас эта проблема устранена и работающий предприниматель может получить пособие и как предприниматель, и как наемный работник.

5135164″>Раньше встречался еще один случай отказа в пособии — когда предприниматель состоит в трудовых отношениях с каким-то работодателем (является наемным работником по трудовому договору). В таком случае Фонд настаивал на том, что пособие может быть получено только по месту работы. Сейчас эта проблема устранена и работающий предприниматель может получить пособие и как предприниматель, и как наемный работник.

Отчитываемся

После того, как заявление-расчет в ФСС подано и пособие по беременности и родам «на себя» получено, за него нужно отчитаться перед Фондом. Для этого предпринимателю необходимо:

1) подать уведомление о проведении выплаты. Подробнее см. на с. 26;

2) заполнить и подать в ФСС по месту учета Отчет по форме Ф4-ФСС з ТВП. Форма Отчета Ф4-ФСС з ТВП приведена в приложении 1 к Порядку № 4.

Этот Отчет подается ежеквартально, не позднее 20-го числа следующего за отчетным периодом месяца, нарастающим итогом

Обращаем внимание: ни в какой другой отчетности полученные суммы пособия мы не отражаем — ни в Налоговом расчете по форме № 1ДФ, ни в ЕСВшных формах № Д4 и № Д5.

Как облагать

Полученные предпринимателем декретные единым налогом, НДФЛ и ВС не облагаются (см. консультацию в подразделе 103.02 ЗІР). ЕСВ на сумму пособия предприниматель тоже начислять не обязан.

ЕСВ и единый налог за время декрета

В периоде декретного отпуска ЕСВ нужно продолжать платить по общим правилам. Это касается ФЛП как на общей системе, так и на едином налоге.

Ежеквартально придется уплачивать ЕСВ в размере не менее минимального страхового взноса в месяц. Соответственно никто не снимает с предпринимателя обязанность подачи годовой отчетности по ЕСВ.

Соответственно никто не снимает с предпринимателя обязанность подачи годовой отчетности по ЕСВ.

А вот от уплаты единого налога за период декретного отпуска женщина-предприниматель, находящаяся в группе 1 или 2 единого налога, может быть освобождена, при условии что у нее отсутствуют наемные работники ( п. 295.5 НКУ).

Обратите внимание. В случае с больничным по беременности и родам речь идет не об освобождении на 1 месяц (как в случае с отпуском), а на весь период временной нетрудоспособности, который нужно подтвердить больничным листом. При этом в разъяснении 107.12 БЗ сказано, что если больничный открыт до 20 числа месяца и закрыт в следующих месяцах, то освобождение от уплаты единого налога действует только за календарные месяцы временной нетрудоспособности, а за календарный месяц, в котором в соответствии с листком нетрудоспособности болезнь закончилась, нужно уплатить единый налог.

А теперь лайфхак для тех ФЛП, кто не хочет продолжать уплачивать ЕСВ и единый налог за время декрета и не планирует продолжать дальше заниматься предпринимательской деятельностью. Вы можете оптимизировать свои расходы и сняться с регистрации сразу после получения пособия по беременности и родам. Назад его никто не отберет.

Но тут есть нюанс. Если ФЛП сначала снимется с госрегистрации, а уже потом обратится за получением пособия, то ему начислят только часть пособия: за период с начала больничного до дня прекращения предпринимательской деятельности (снятия с госрегистрации).

Теги предприниматель-единоналожник декретный отпуск пособие по беременности и родам декретные НДФЛ военный сбор ЕСВ

Облагается ли налогом оплачиваемый отпуск по уходу за ребенком?

Ищете новую возможность?

На нашей прозрачной доске объявлений о вакансиях есть вакансии только от работодателей, которых мы поддерживаем, и вы можете увидеть, какие льготы, правила и привилегии предоставляются вместе с работой.

Поиск последних вакансий

Да, оплачиваемый отпуск по уходу за ребенком является налогооблагаемым доходом. Сколько вынимается на самом деле зависит от обстоятельств вашего отпуска и кто делает ваши выплаты. В 2017–2018 годах оплачиваемый отпуск по уходу за ребенком составляет 695 долларов в неделю и оплачивается из вашей обычной заработной платы вашим работодателем или непосредственно через Centrelink.

Оплачивается вашим работодателем

Если это ваш единственный доход от вашего работодателя в течение 18 недель, вы должны получать 616 долларов в неделю после вычета налогов. Однако ситуация у всех разная, и вы можете одновременно получать другие отпуска, такие как ежегодный отпуск или оплачиваемый отпуск по беременности и родам. Так что имейте в виду, что ваш работодатель будет брать сумму налога, которая имеет отношение к вашей ситуации, поэтому она может отличаться от того, что кто-то из ваших знакомых получает оплачиваемый отпуск по уходу за ребенком одновременно с вами.

Кроме того, поскольку он выплачивается вашим работодателем в рамках обычного цикла расчета заработной платы, если вам платят только один раз в месяц, вы будете получать оплачиваемый отпуск по уходу за ребенком только в это время. Вы должны получить платежную ведомость от вашего работодателя, аналогичную той, которую вы получили бы, если бы вам выплачивалась ваша обычная заработная плата.

Мне посчастливилось получить оплачиваемый отпуск по беременности и родам от моего работодателя на 13 недель. Поэтому в течение моего обычного платежного цикла каждые две недели я получал оплачиваемый отпуск по уходу за ребенком плюс оплату отпуска по беременности и родам от моего работодателя. Это означало, что из моей двухнедельной зарплаты было вычтено больше налогов, чем если бы я просто получал PPL. Для моего второго ребенка я решила разделить оплачиваемый отпуск по беременности и родам за 13 недель на 26 недель с половинной оплатой. Следовательно, сумма, вычитаемая из моей зарплаты в виде налога, снова была бы другой.

Оплачивается Centrelink

Если вы получаете оплачиваемый отпуск по уходу за ребенком непосредственно от Centrelink, ваша налоговая ставка снова будет другой. Это может произойти, если вы работаете не по найму или не работали на своего работодателя более года, или даже если вы не собираетесь возвращаться к этому работодателю. В этом случае ставка налога, которую Centrelink вычтет из вашего платежа, составляет 15%. Это уменьшило ваш платеж до $ 590,75.

Декларация о подоходном налоге

Все это также означает, что ваш налогооблагаемый доход за оплачиваемый отпуск по уходу за ребенком должен быть включен в вашу налоговую декларацию. Ваш работодатель по-прежнему должен будет предоставить вам ежегодную сводку платежей PAYG, которая будет включать ваш оплачиваемый отпуск по уходу за ребенком. Это включено в сумму вашего валового платежа и общую сумму удержанного налога. Его не нужно раскрывать отдельно.

Если вы получили платеж от Centrelink, они отправят вам сводку платежей PAYG, которая будет включать информацию об оплачиваемом отпуске по уходу за ребенком, которую вы должны включить в свою налоговую декларацию.

Об авторе

Я Лиза, бухгалтер и мама двоих детей. Когда родился мой сын, я помню, в каком стрессе я пыталась подать заявление на оплачиваемый отпуск по уходу за ребенком. Я не мог понять, почему это было так сложно. Я бухгалтер — конечно, я должен найти это просто! Я обнаружил, что я не одинок.

К тому времени, когда я прошел через этот процесс со вторым ребенком, я был намного лучше в этом. Я понял, что означает большинство вещей, и как заставить их работать на меня, особенно выплаты по уходу за ребенком.

Я написал «Ваш семейный бюджет», чтобы каждый мог воспользоваться своим опытом и часами исследований, которые я провел. Либо путем чтения законодательства, либо всей подробной информации, предоставленной Centrelink. Я собрал все, что вам нужно, в одном месте.

Хотите, чтобы на ваш почтовый ящик ежемесячно приходили подобные статьи?

Просто сообщите нам, какую поддержку вы ищете, чтобы мы могли подписаться на получение подходящего для вас информационного бюллетеня.

Об авторе

WORK180 продвигает организационные стандарты, повышающие планку для женщин на рабочем месте. Мы поддерживаем только тех работодателей, которые стремятся добиться реального прогресса, чтобы все женщины могли рассчитывать на лучшее.

Ищете новую возможность?

На нашей прозрачной доске объявлений о вакансиях есть вакансии только от работодателей, которых мы поддерживаем, и вы можете увидеть, какие льготы, правила и привилегии предоставляются вместе с работой.

См. вакансии

Заявка на получение пособия по беременности и родам: возврат ваших денег

Верховный суд подтверждает, что пособия по беременности и родам и отцовству освобождаются от налогообложения по подоходному налогу с населения (IRPF), поэтому можно подавать заявления на выплату этих денег

5 октября 2018 года тех, кто недавно стал родителями, получили хорошие новости : Верховный суд подтвердил, что пособия по материнству и отцовству освобождены от налогообложения подоходным налогом с населения (IRPF).

Это означает, что лица, уплатившие налоги на пособие по отцовству или материнству , могут потребовать и вернуть уплаченные деньги.

Пособие по беременности и родам, выплачиваемое Службой социального обеспечения, призвано заменить обычное вознаграждение работника, которое уплачивает подоходный налог с населения. Однако

В соответствии с этой интерпретацией пособия по материнству и отцовству, полученные от автономных сообществ, а также пособия, выплачиваемые Социальным обеспечением (Национальный орган), будут освобождены, независимо от того, от какого государственного органа они получены.

Как требовать возмещения денег, выплаченных в IRPF в связи с пособием по материнству или отцовству?

В соответствии с приговором Верховного суда пострадавшие лица, которые облагались налогом на свой доход за пособия, полученные в период с 2014 по 2017 год, могут потребовать свои деньги обратно .

10 октября 90 062 Налоговое управление Испании подтвердило свое согласие с доктриной Верховного суда, ускорив процедуры, связанные с процессом подачи иска , и предоставив специальную форму.

Претензии могут предъявлять:

- Налогоплательщики, уплатившие налоги на свои пособия по беременности и родам или отцовству с 2014 по 2017 год.

- Бывшие заявители (подавшие до 5 октября), ожидающие решения. Само агентство будет действовать позитивно, принимая во внимание новую доктрину.

Для тех, кто стал родителями в 2018 году , в рамках Кампании по подоходному налогу 2018 года льготы будут отображаться в налоговых данных, а удержанный налог будет отображаться как подлежащий вычету. Им останется только задекларировать подоходный налог с учетом этой информации .

С другой стороны, затронутые лица, которые уже получили окончательное решение (вне периода обжалования) и отклонили запрос на исправление декларации, не будут подлежать пересмотру и не будут возвращены .